Marktgröße und Marktanteil für Multispace-Parkuhren

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 1.8 Milliarden US-Dollar |

| Marktgröße (2031) | 2.40 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2031) | 6.60% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Multispace-Parkuhren von Mordor Intelligence

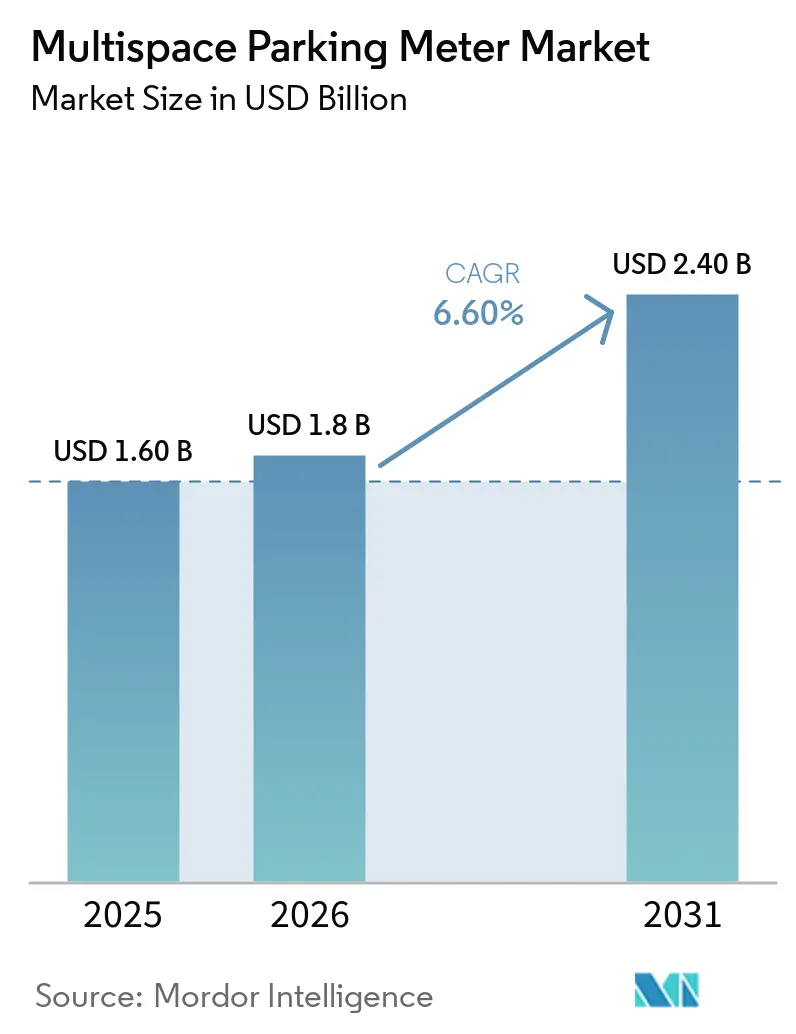

Die Marktgröße für Multispace-Parkuhren wird voraussichtlich von 1,6 Milliarden USD im Jahr 2025 und 1,8 Milliarden USD im Jahr 2026 auf 2,4 Milliarden USD bis 2031 anwachsen, was einem CAGR von 6,6 % zwischen 2026 und 2031 entspricht. Wachsender Haushaltsdruck auf kommunale Budgets, die rasche Einführung bargeldloser Zahlungsvorschriften sowie die Verfügbarkeit nationaler und regionaler Smart-City-Förderprogramme veranlassen öffentliche Auftraggeber zunehmend dazu, Einzelplatz-Hardware zugunsten vernetzter Zahlungsstationen abzulösen, die Betriebskosten senken und Echtzeit-Daten am Straßenrand erschließen. Plattformanbieter bündeln Multispace-Parkuhren mit mobilen Anwendungen, Belegungssensoren und Analyse-Dashboards, sodass Städte dynamische Preisgestaltung durchsetzen, Routen automatisieren und Pilotprojekte zur Staugebührenerhebung integrieren können. Hardware-Erneuerungszyklen schreiben zunehmend Solarstrom, Mobilfunkanbindung sowie Lesegeräte für QR-Codes und Nahfeldkommunikation vor, da Endnutzer auf CO₂-neutrale Betriebsabläufe abzielen, den Bargeldumgang minimieren und der wachsenden Verbraucherpräferenz für kontaktloses Bezahlen Rechnung tragen. Der Wettbewerbsdruck steigt, da führende Anbieter Fusionen und Übernahmen verfolgen, um Zahlungstechnologie zu sichern, Datenplattformen aufzubauen und regionale Vertriebspartner zu erweitern, während sich kleinere Unternehmen auf geografische oder vertikale Nischen spezialisieren, um sich durch Servicegeschwindigkeit oder Lokalisierung zu differenzieren.

Wichtigste Erkenntnisse des Berichts

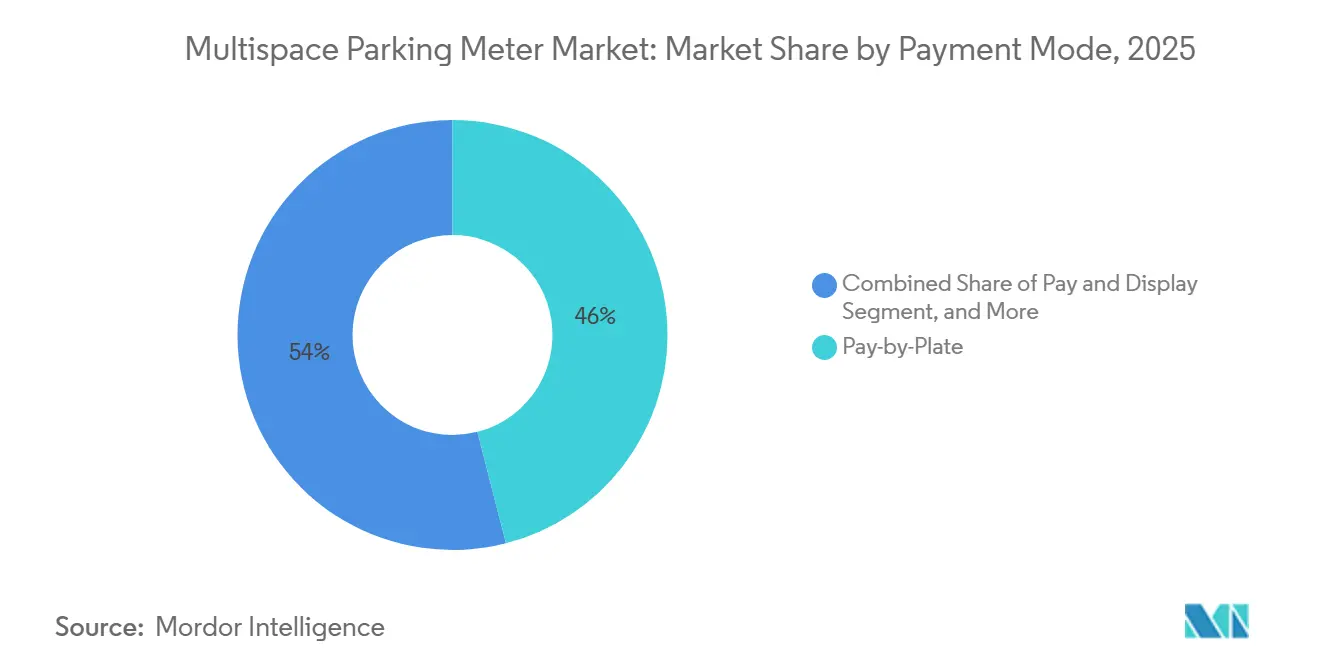

- Nach Zahlungsmodus führte das Segment Zahlen per Kennzeichen im Jahr 2025 mit einem Umsatzanteil von 46 %, während kontaktlose Bezahlmethoden und mobile Geldbörsen-Schnittstellen im Markt für Multispace-Parkuhren bis 2031 mit einem CAGR von 13,8 % zulegen.

- Nach Stromquelle entfielen im Jahr 2025 61 % des Marktanteils für Multispace-Parkuhren auf solarbetriebene Systeme, und Solar-Wechselstrom-Hybridgeräte sollen im Zeitraum 2026–2031 mit einem CAGR von 11,2 % wachsen.

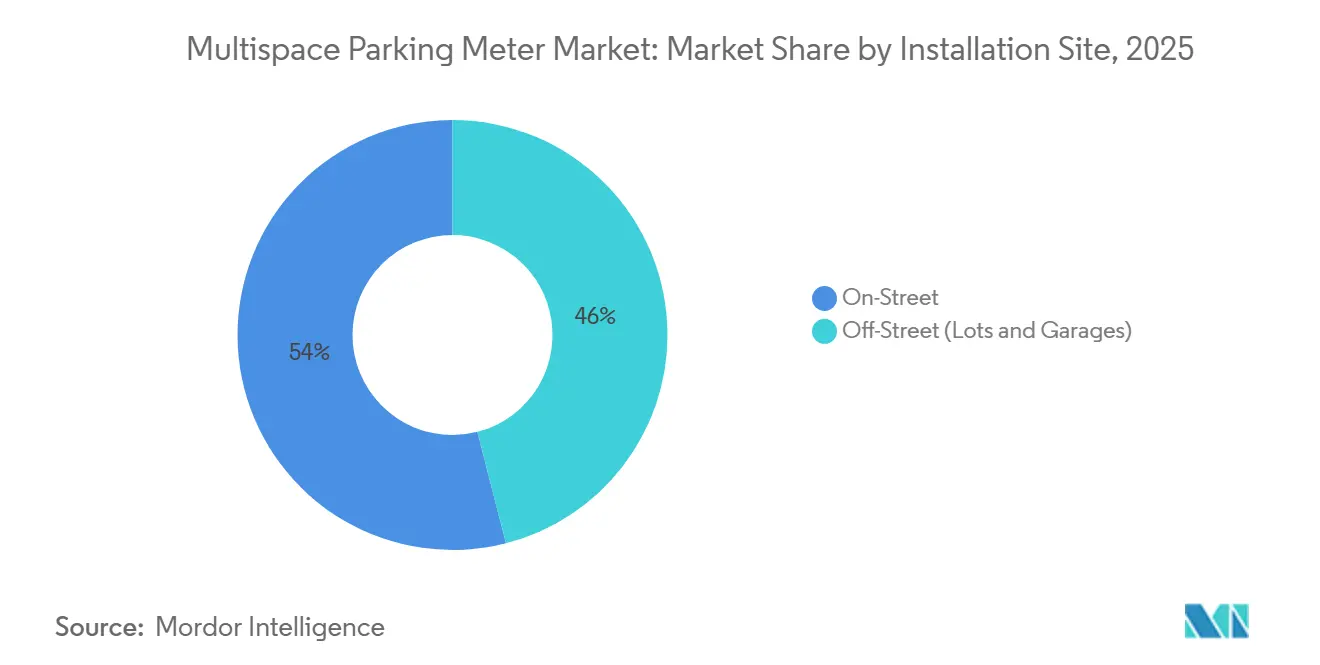

- Nach Installationsort entfielen Installationen auf der Straße im Jahr 2025 auf 54 % des Umsatzes, während Parkplätze und Parkhäuser außerhalb der Straße im Markt für Multispace-Parkuhren bis 2031 mit einem CAGR von 10,1 % zulegen.

- Nach Endnutzer repräsentierten Kommunal- und Stadtbehörden im Jahr 2025 48 % der Nachfrage, doch wird für Universitäten und Krankenhäuser im Markt für Multispace-Parkuhren im Prognosezeitraum ein CAGR von 12,5 % erwartet.

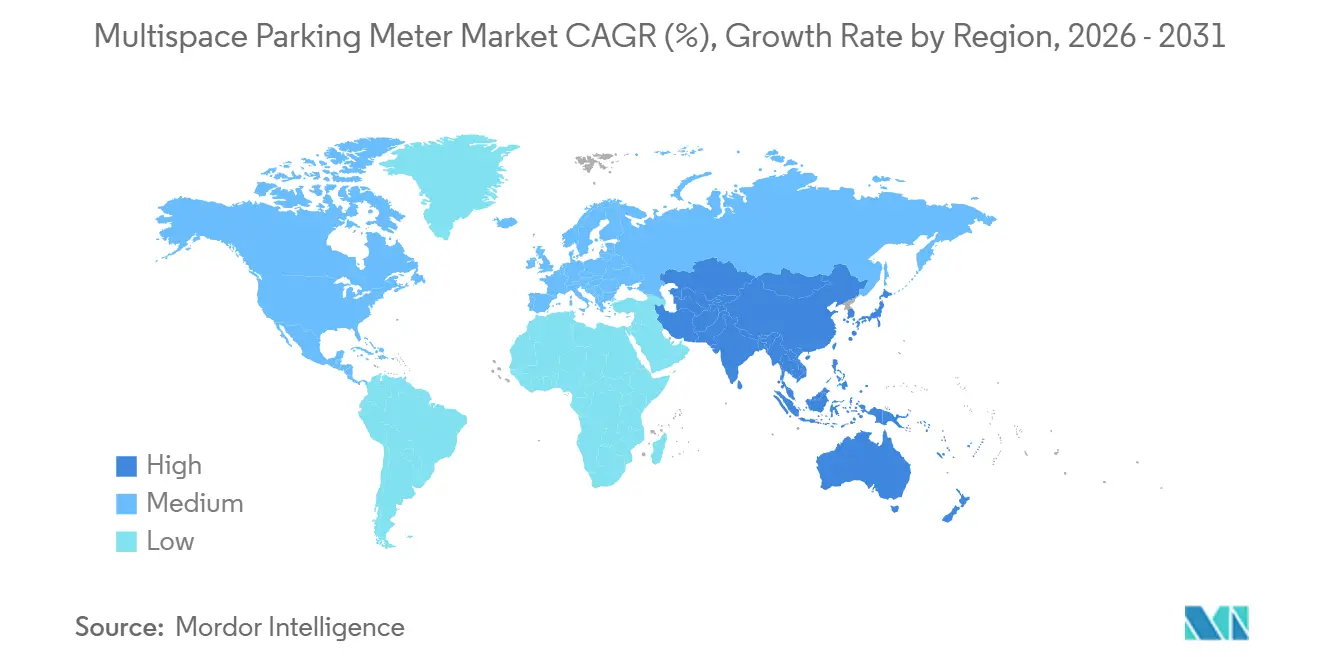

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 37 % am Wert, doch ist der asiatisch-pazifische Raum auf dem Weg zum schnellsten regionalen Wachstum mit einem CAGR von 9,6 % bis 2031 im Markt für Multispace-Parkuhren.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Multispace-Parkuhren

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Smart-City-Programme beschleunigen die Einführung von Parkuhren | +1.8% | Global, am stärksten in Nordamerika, Europa und Kernstädten des asiatisch-pazifischen Raums | Mittelfristig (2–4 Jahre) |

| Wandel hin zu bargeldlosen und kontaktlosen Zahlungen | +1.5% | Global, angeführt von Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Kommunaler Antrieb zur Steigerung der Parkgebühreneinnahmen | +1.2% | Global, am ausgeprägtesten in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Präferenz für solarbetriebene Hardware mit niedrigen Betriebskosten | +0.9% | Global, am stärksten im Nahen Osten, Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Integration von Kennzeichenerkennungsdaten in Staugebührenmodelle | +0.6% | Pilotprojekte in Nordamerika und Europa; asiatisch-pazifischer Raum in früher Phase | Langfristig (≥ 4 Jahre) |

| APIs für In-Car-Commerce zur Ermöglichung automatischer Parkuhr-Zahlungen | +0.4% | Ersteinführungen in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Smart-City-Programme beschleunigen die Einführung von Parkuhren

Bundes-, Landes- und städtische Smart-City-Förderprogramme leiten Kapital direkt in Multispace-Zahlungsstationsprojekte, verkürzen Beschaffungsfristen und fördern schlüsselfertige Verträge, die Hardware, Software und Datenanalyse bündeln. Das SMART-Programm des US-amerikanischen Verkehrsministeriums förderte Minneapolis, Seattle und Dubuque und ermöglichte den Einsatz integrierter Sensornetzwerke sowie die Vorbereitung von Pilotprojekten zur Staugebührenerhebung.[1]US-amerikanisches Verkehrsministerium, „SMART-Förderprogramm”, transportation.gov Im Vereinigten Königreich schrieb der Stadtrat von Reading bargeldlose Zahlungsstationen im gesamten Stadtzentrum vor und verwies auf Einsparungen bei der Bargeldabholung, während Timmins, Ontario, Solarkioske auswählte, um Klimaziele zu erfüllen.[2]Stadtrat von Reading, „Bargeldlose Parkuhren”, reading.gov.uk Solche Initiativen stärken die Wirtschaftlichkeit für Anbieter, die gebündelte Lösungen anbieten, und verkürzen die Amortisationszeit für Kommunen.

Wandel hin zu bargeldlosen und kontaktlosen Zahlungen

Die globale Durchdringung kontaktloser Zahlungen erreichte im Jahr 2025 86 %, was Städte dazu zwingt, Parkuhren mit Nahfeldkommunikations-, Elektromagnetfeld- und QR-Code-Lesegeräten nachzurüsten. Der MSX-Multi-Space-Kiosk von IPS Group integriert sowohl NFC als auch QR-Codes, um die Anforderungen der Zahlungskartenkonformität zu erfüllen, die Transaktionszeit zu verkürzen und den Wartungsaufwand durch Münzstaus zu reduzieren. Tokio installierte bargeldlose Verkaufsautomaten in den zentralen Stadtbezirken, und Buenos Aires wechselte zu einem vollständig digitalen Parksystem, das mehr als 80.000 Stellplätze über eine mobile Geldbörse verwaltet, was zu schnellerer Umschlagshäufigkeit und weniger Vandalismus führte. Der anhaltende Wandel hin zu bargeldlosen Kanälen unterstützt Hardware-Erneuerungszyklen und beschleunigt die Einführung von Echtzeit-Datenökosystemen.

Kommunaler Antrieb zur Steigerung der Parkgebühreneinnahmen

Stadtkassen, die mit strukturellen Defiziten konfrontiert sind, betrachten dynamische Straßenrandpreisgestaltung und zuverlässige Einnahmenerhebung als schnellen, politisch durchsetzbaren Einnahmehebel. Providence, Rhode Island, verzeichnete Einnahmeverluste, nachdem die Hälfte seiner Parkuhren ausgefallen war, was eine umfassende Ersatzinitiative auslöste, während Santa Fe, Argentinien, halbjährliche Tariferhöhungen in eine mehrjährige Konzession einbettete, um das Risiko auf den Betreiber zu übertragen.[3]Providence Journal, „Analyse der Parkuhr-Einnahmen in Providence”, providencejournal.com Leistungsgarantien und Verfügbarkeitsklauseln im jahrzehntelangen Vertrag von Warschau mit Flowbird verdeutlichen zusätzlich den Druck, dem Anbieter ausgesetzt sind, um Einnahmeziele zu sichern. Solche Vereinbarungen erhöhen die Bedeutung von analysegesteuerter Verfügbarkeit und automatisierten Bußgeldworkflows.

Präferenz für solarbetriebene Hardware mit niedrigen Betriebskosten

Städte schreiben zunehmend Solarpanele, Tiefzyklus-Batterien und Mobilfunkmodems vor, um Grabungskosten zu reduzieren, Netto-Null-Verpflichtungen zu unterstützen und Anlagen zukunftssicher zu machen. Lissabon, Brüssel und Waldshut-Tiengen führten alle monokristalline Solar-CitiLine- oder Citea-Modelle ein und erzielten eine mehrjährige Batterielebensdauer bei gleichzeitiger Eliminierung von Stromkosten. Steigende Lithium-Ionen-Kosten verlängern jedoch die Amortisationszeiten und fördern Hybridgeräte in Regionen mit geringer Sonneneinstrahlung. Hectronics Schaerbeek-Hybrid-Nachrüstung zeigt, wie Betreiber wetterbedingtes Stromrisiko absichern und gleichzeitig vorhandene Infrastruktur nutzen.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anfangsinvestitionskosten für Kommunen | -0.8% | Am ausgeprägtesten in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Modaler Wandel hin zu Fahrdienstvermittlern und Mikromobilität | -0.7% | Höchststand in Nordamerika und Europa, aufstrebende städtische Zentren im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| EMV-3-DS2-Konformität verzögert Hardware-Erneuerung | -0.4% | Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Engpässe bei der Lithium-Batterieversorgung | -0.5% | Global, ausgeprägt in Versorgungszentren des asiatisch-pazifischen Raums | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anfangsinvestitionskosten für Kommunen

Die Stückpreise für funktionsreiche Kioske liegen zwischen 8.000 und 15.000 USD und belasten die kommunalen Investitionsbudgets erheblich. Der Stadtrat von New Plymouth District wählte eine Leasingvereinbarung, die Zahlungen über 7 Jahre verteilte, die unmittelbaren Auswirkungen auf die Bilanz reduzierte und anfängliche Ausgaben von 1,2 Millionen NZD (720.000 USD) einsparte. Im Vereinigten Königreich erforderte die Vergabe von 317.400 GBP (402.000 USD) durch den Stadtrat von Waverley Borough 18 Monate an Ausschussgenehmigungen. Diese Beispiele zeigen, wie Finanzierungsmodelle, Umsatzbeteiligungskonzessionen oder Leasingstrukturen den Preisschock abmildern können, aber auch die Beschaffungszyklen verlängern.

Modaler Wandel hin zu Fahrdienstvermittlern und Mikromobilität

Akademische Studien stellen fest, dass ein Viertel der Fahrten mit Fahrdienstvermittlern private Autofahrten ersetzt, die andernfalls Parkgebühren verursacht hätten. Lyft berichtete im Jahr 2024 von 9 Millionen weniger Fahrzeugen im Besitz seiner Nutzer und einem Anstieg der Elektrofahrrad-Kilometerleistung um 47 %, was auf eine schrittweise, aber bedeutsame Verringerung der Parknachfrage hindeutet. Während die aktuellen Volumina der Fahrdienstvermittler nicht eingebrochen sind, sind auch die Belegungsraten nicht gestiegen. Prognosen deuten auf einen Einnahme-Wendepunkt bis 2028 hin, wenn sich die Fahrtenzahlen gegenüber dem Stand von 2016 verdreifachen, was Städte dazu veranlasst, die Einführung von Parkuhren mit Staugebühren und Straßenrand-Zugangspreisen zu verbinden.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Zahlungsmodus: Kennzeichenerkennung dominiert heute, digitale Geldbörsen beschleunigen sich morgen

Die Kennzeichenerkennungstechnologie machte im Jahr 2025 46 % des Umsatzes aus und sicherte sich den größten Anteil am Markt für Multispace-Parkuhren, da Städte Papierbelege abschaffen und die Durchsetzung automatisieren wollen. Der Stadtrat von Ipswich vergab einen Vertrag über 2,51 Millionen AUD (1,67 Millionen USD) für 90 Geräte, die automatische Kennzeichenerkennung mit Back-Office-Plattformen für Bußgelder verknüpfen, was die Attraktivität weniger Vor-Ort-Besuche und geringerer Betrugsanfälligkeit demonstriert. Die Einführung in Taichung City im September 2025 zielt bis 2030 auf 27.000 beleglose Stellplätze ab und bestätigt die Skalierbarkeit von Kennzeichenarchitekturen.

Der anhaltende Schwung hängt von der Interoperabilität mit Kennzeichenerkennungssystemen von Drittanbietern und der Integration in Staugebührenmodelle ab, insbesondere in Märkten des asiatisch-pazifischen Raums, die Entwicklungsstufen überspringen. Kontaktlose Bezahlmethoden und mobile Geldbörsen-Funktionen sollen jedoch jährlich um 13,8 % wachsen, angetrieben von 86 % der globalen Verbraucher, die kontaktlose Zahlungen bevorzugen, sowie von fahrzeugherstellergeführten In-Car-Commerce-Einführungen. BMWs europäischer In-Car-Zahlungsdienst veranschaulicht, wie Plattformen der Originalausrüstungshersteller Transaktionen von Kiosken auf Armaturenbretter verlagern können und so eine Zwei-Kanal-Umgebung schaffen, in der physische Parkuhren als Durchsetzungs- und Informationsknoten dienen, während digitale Geldbörsen die Zahlungsströme erfassen.

Nach Stromquelle: Solar behält die Führung, Hybridgeräte gewinnen in bewölkten Klimazonen

Solarbetriebene Geräte machten im Jahr 2025 61 % des Umsatzes aus und unterstreichen ihre Dominanz im Markt für Multispace-Parkuhren, da Städte CO₂-Neutralität anstreben und Grabungskosten vermeiden wollen. Das Portfolio von 1.200 Geräten in Lissabon und die Flotte von 9.000 Geräten in Brüssel, beides monokristalline Panelinstallationen von Hectronic, zeigen die Betriebseinsparungen und Langlebigkeit von Solarlösungen. Nordamerikanische Kommunen wie Royal Oak, Michigan, nannten die Eliminierung von Stromrechnungen als zentralen Treiber ihrer Entscheidung für vollständig netzunabhängige Zahlungsstationen.

Solar-Wechselstrom-Hybridkioske expandieren mit einem CAGR von 11,2 % und schließen Lücken in Korridoren mit hohen Breitengraden oder Beschattung, wo die Sonneneinstrahlung im Winter unter die Ladeschwelle fällt. Hectronics Schaerbeek-Nachrüstung kombinierte neue Hybridstationen mit Solar-Erweiterungen an Altgeräten und erzielte Redundanz ohne übermäßige Netzabhängigkeit. Die Volatilität auf den Lithiumcarbonat-Märkten, wo die Spotpreise von 10.798 USD pro Tonne im Januar 2025 auf 16.882 USD im Dezember 2025 stiegen, könnte Beschaffungsverantwortliche dazu veranlassen, Hybridgeräte zu bevorzugen, die kleinere Batteriepakete nutzen und vorhandene Netzleitungen für das Nachladen nutzen.

Nach Installationsort: Auf der Straße dominiert weiterhin, während Campusse das Wachstum außerhalb der Straße vorantreiben

Projekte auf der Straße generierten im Jahr 2025 54 % des Umsatzes, was die langjährigen kommunalen Prioritäten widerspiegelt, Einzelplatz-Parkuhren durch Zahlungsstationen zu ersetzen, die jeweils 8–12 Stellplätze bedienen, den Wartungsaufwand zu reduzieren und dynamische Straßenrandregulierung zu unterstützen. Flowbirds Strada-S5-Vertrag mit 1.910 Parkuhren in Warschau reduzierte Ersatzteilwechsel und ermöglichte Echtzeit-Gebührenanpassungen in Verbindung mit Belegungssensoren. Der Wechsel der Philadelphia Parking Authority im Jahr 2025 zur AP+-Plattform von Duncan Solutions verband Treueprogramme mit Durchsetzungsdaten und führte zu höheren Compliance-Raten.

Parkhäuser und Parkplätze außerhalb der Straße sollen mit einem CAGR von 10,1 % wachsen, angetrieben von Universitäten, Krankenhäusern und Flughäfen, die Zahlungsstationen in umfassendere Leitsysteme und Zugangskontroll-Ökosysteme integrieren. Die Hawkeye-Rampe der Universität Iowa mit 983 Stellplätzen und die Einrichtung des Universitätskrankenhauses New Mexico mit 1.400 Stellplätzen integrieren beide Echtzeit-Belegungsanzeigen, die Suchzeiten verkürzen und die Kundenzufriedenheit steigern. Großprojekte wie die Nachrüstung des Leitsystems am Internationalen Flughafen Orlando für 13 Millionen USD, die 11.000 Stellplätze abdeckt, zeigen, wie Betreiber außerhalb der Straße Zahlungsstationen als einen Knoten in einem digitalen Parkstapel behandeln, der Sensoren, Beschilderung und mobile Vorabbuchung umfasst.

Nach Endnutzer: Kommunen zahlen die Rechnungen, Krankenhäuser und Universitäten setzen das Tempo

Kommunal- und Stadtbehörden kauften im Jahr 2025 48 % aller Geräte, ein Beweis für politisch getriebene Nachfrage und fördergebundene Kapitalzuflüsse. Flowbirds Vergabe von 317.400 GBP an den Stadtrat von Waverley Borough, ein Geschäft über 53.000 USD mit Mole Valley und eine Rahmenvereinbarung über 1,01 Millionen USD mit Merton veranschaulichen wiederkehrende kommunale Käufer, die standardisierte Serviceverträge anstreben.

Universitäten und Krankenhäuser bieten jedoch die schnellste Wachstumsperspektive mit einem CAGR von 12,5 %. Anforderungen an das Patientenerlebnis veranlassten das Royal Derby Hospital, seine Garage mit 500 Stellplätzen mit Validierungsmodulen auszustatten, während Studenten-Mobilitätsprogramme an der Universität Wisconsin-Madison und der Universität Illinois Chicago Leitsensoren und mobile Zahlungsoptionen integrieren, um Verweilzeiten zu verkürzen. Parkhausbetreiber und Konzessionäre mit einem Anteil von 29 % bleiben in mehrjährigen Umsatzbeteiligungsmodellen aktiv, wie etwa der Ausschreibung von Santa Fe über 2,6 Milliarden ARS (2,9 Millionen USD), müssen jedoch gegen Endnutzer-Vertikale konkurrieren, die Daten besitzen und das Parkerlebnis unter ihrer Marke gestalten wollen.

Geografische Analyse

Nordamerika behielt im Jahr 2025 einen Anteil von 37 % am Umsatz dank der SMART-Förderung der Bundesstraßenverwaltung, der Fristen für die EMV-3-Domain-Secure-2-Konformität und Fusionen wie der Flowbird-Übernahme durch EasyPark, die die Kanalstärke konsolidieren. Kommunen in Minneapolis, Seattle und Dubuque verankern den Status als frühe Anwender, während Universitäts- und Flughafenprojekte die Nachfrage über städtische Straßenränder hinaus diversifizieren. Europa hatte einen Anteil von 31 % dank solarzentrierter Installationen in Lissabon, München und Brüssel. Anti-Graffiti-Beschichtungen, Mobilfunkmodems der vierten Generation und Hybridstrom in nördlichen Städten mindern Klima- und Vandalismusrisiken und stärken die Anforderungslisten der Anbieter.

Der asiatisch-pazifische Raum soll das Wachstum mit 9,6 % bis 2031 anführen, da Malaysia, Südkorea, Taiwan und Vietnam Münz- und Kartenplattformen überspringen, indem sie Kennzeichenerkennung und mobile Geldbörsen einsetzen. Die Einführung des Smart-Parking-Control-Systems im Landkreis Hongcheon im Jahr 2026 und das bargeldlose System von Sibu im Jahr 2025 zeigen, wie Staugebührenerhebung, digitale Zahlungsvorschriften und nationale E-Government-Programme die Adoptionskurven verkürzen.

Der Nahe Osten und Afrika hatten im Jahr 2025 einen Anteil von 18 % am Wert, angetrieben durch öffentlich-private Partnerschaften in Saudi-Arabien wie das Memorandum von Parkin über 195.000 Stellplätze und die Investition des saudi-arabischen Investmentunternehmens Merak Capital in Höhe von 26,7 Millionen USD in Arsann. Die Straßen- und Verkehrsbehörde Dubais verzeichnete im Jahr 2024 fast 30 Millionen digitale Tickets und fügte Solarkioske hinzu, um einen wachsenden mobilen Kanal zu unterstützen. Südamerika hatte einen Anteil von 14 % und wächst mit einem CAGR von 8,9 %, gestützt durch das stadtweite digitale Parken in Buenos Aires und das Gesetz zur Digitalen Blauen Zone in Rio de Janeiro, das den frühen Erfolg des benachbarten Niterói widerspiegelt.

Wettbewerbslandschaft

Die fünf größten Anbieter – Flowbird Group, IPS Group, Hectronic, Duncan Solutions und IEM SA – kontrollierten im Jahr 2025 63,4 % der Lieferungen und unterstreichen damit ein moderat konzentriertes Feld. Die Übernahme von Flowbird durch EasyPark im Januar 2025, die von den französischen Regulierungsbehörden im November 2024 genehmigt wurde, schuf ein hybrides Hardware-Software-Kraftwerk, das darauf ausgerichtet ist, Straßenrand-Datenanalysen an eine erweiterte Kundenbasis zu verkaufen. Der Kauf von Populus Technologies durch IPS Group im November 2025 integrierte Straßenrand-Codierung und Mobilitätsdaten in seinen Durchsetzungsstapel und erweiterte seine Differenzierung bei dynamischen Preisdatenfeeds.

Regionale Spezialisten füllen weiße Flecken: Metric Group dominiert solarbetriebene Zahlen-und-Anzeigen-Systeme im Vereinigten Königreich und in Golfstaaten, Global Parking Solutions führt bei neuseeländischen Stadträten, und Pacific Parking Systems passt Kioske speziell für Kalifornien an. Die technologische Konvergenz intensiviert sich rund um 4G-zu-5G-Modems, Edge-Analysen und In-Car-Commerce-APIs, wobei BMW und Mercedes-Benz Transaktionsabläufe in Fahrzeug-Infotainmentsysteme einbetten. Diese Entwicklung könnte direkte Kiosk-Einnahmen potenziell schmälern, stärkt jedoch den breiteren Marktfußabdruck für Multispace-Parkuhren.

Compliance-Hürden wie die Zertifizierungen nach Payment Card Industry Level 1 und EMV 3-Domain Secure 2 fungieren nun als kapitalintensive Markteintrittsbarrieren. Diese Barrieren begünstigen skalierbare Akteure, die mehrjährige Rezertifizierungen finanzieren können, und sichern deren anhaltende Dominanz im Markt.

Marktführer der Branche für Multispace-Parkuhren

Flowbird Group SA

IPS Group Inc.

Duncan Solutions Pty Ltd

MacKay Meters Inc.

Hectronic GmbH

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2026: BMW führte eine In-Car-Zahlungsplattform in 12 europäischen Märkten ein, die Parken, Kraftstoff, Maut und Laden unterstützt.

- Februar 2026: Der Landkreis Hongcheon, Südkorea, startete ein intelligentes Parksystem mit Kennzeichenerkennung und Gebührenerhebung zu 500 Won pro 30 Minuten.

- Januar 2026: Das Universitätskrankenhaus New Mexico schloss ein Parkhaus mit 1.400 Stellplätzen mit Leitsensoren und Multispace-Kiosken ab.

- November 2025: IPS Group übernahm Populus Technologies und integrierte Straßenrand-Daten mit Durchsetzungsplattformen.

Umfang des globalen Berichts über den Markt für Multispace-Parkuhren

Der Bericht über den Markt für Multispace-Parkuhren ist segmentiert nach Zahlungsmodus (Zahlen und Anzeigen, Zahlen per Kennzeichen, Zahlen per Stellplatz, Kontaktloses Bezahlen/Mobile Geldbörse), Stromquelle (Solarstrom, Wechselstromnetz, Solar-Wechselstrom-Hybrid), Installationsort (Auf der Straße, Außerhalb der Straße), Endnutzer (Kommunal- und Stadtbehörden, Parkhausbetreiber, Verkehrsbetriebe und Flughäfen, Universitäten und Krankenhäuser) und Geografie. Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Zahlen und Anzeigen |

| Zahlen per Kennzeichen |

| Zahlen per Stellplatz |

| Kontaktloses Bezahlen / Mobile Geldbörse |

| Solarstrom |

| Wechselstromnetz |

| Solar-Wechselstrom-Hybrid |

| Auf der Straße |

| Außerhalb der Straße (Parkplätze und Parkhäuser) |

| Kommunal- und Stadtbehörden |

| Parkhausbetreiber und Konzessionäre |

| Verkehrsbetriebe und Flughäfen |

| Universitäten und Krankenhäuser |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | |

| Südamerika |

| Nach Zahlungsmodus | Zahlen und Anzeigen | |

| Zahlen per Kennzeichen | ||

| Zahlen per Stellplatz | ||

| Kontaktloses Bezahlen / Mobile Geldbörse | ||

| Nach Stromquelle | Solarstrom | |

| Wechselstromnetz | ||

| Solar-Wechselstrom-Hybrid | ||

| Nach Installationsort | Auf der Straße | |

| Außerhalb der Straße (Parkplätze und Parkhäuser) | ||

| Nach Endnutzer | Kommunal- und Stadtbehörden | |

| Parkhausbetreiber und Konzessionäre | ||

| Verkehrsbetriebe und Flughäfen | ||

| Universitäten und Krankenhäuser | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | ||

| Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der prognostizierte Wert des Marktes für Multispace-Parkuhren im Jahr 2031?

Die Marktgröße für Multispace-Parkuhren soll bis 2031 2,4 Milliarden USD erreichen und mit einem CAGR von 6,6 % wachsen.

Welcher Zahlungsmodus führt derzeit bei der Einführung?

Kennzeichenerkennungssysteme erfassten im Jahr 2025 46 % des Umsatzes und sind damit der führende Zahlungsmodus im Markt, gemäß den Erkenntnissen von Mordor Intelligence.

Warum sind solarbetriebene Parkuhren für Städte wichtig?

Solarbetriebene Geräte eliminieren Netzanschlusskosten und entsprechen CO₂-neutralen Zielen, was im Jahr 2025 61 % des Marktumsatzes ermöglichte und langfristige Betriebskosteneinsparungen sichert.

Welche Region soll bis 2031 am schnellsten wachsen?

Der asiatisch-pazifische Raum soll mit einem CAGR von 9,6 % bis 2031 das höchste regionale Wachstum verzeichnen, angetrieben durch digital-erste Einführungen in Malaysia, Südkorea, Taiwan und Vietnam.

Wie konzentriert ist der Anbieterwettbewerb?

Die fünf größten Anbieter hielten im Jahr 2025 einen Anteil von 63,4 %, was auf eine moderate Konzentration hindeutet; die EasyPark-Flowbird-Fusion verschärft das Wettbewerbsfeld weiter.

Welches Endnutzersegment wächst am schnellsten?

Universitäten und Krankenhäuser führen das Wachstum an und wachsen mit einem CAGR von 12,5 %, da sie Multispace-Kioske in Verbesserungen des Patienten- und Studierendenerlebnisses integrieren.

Seite zuletzt aktualisiert am: