Taille et Part du Marché des Boissons Non Alcoolisées au Maroc

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

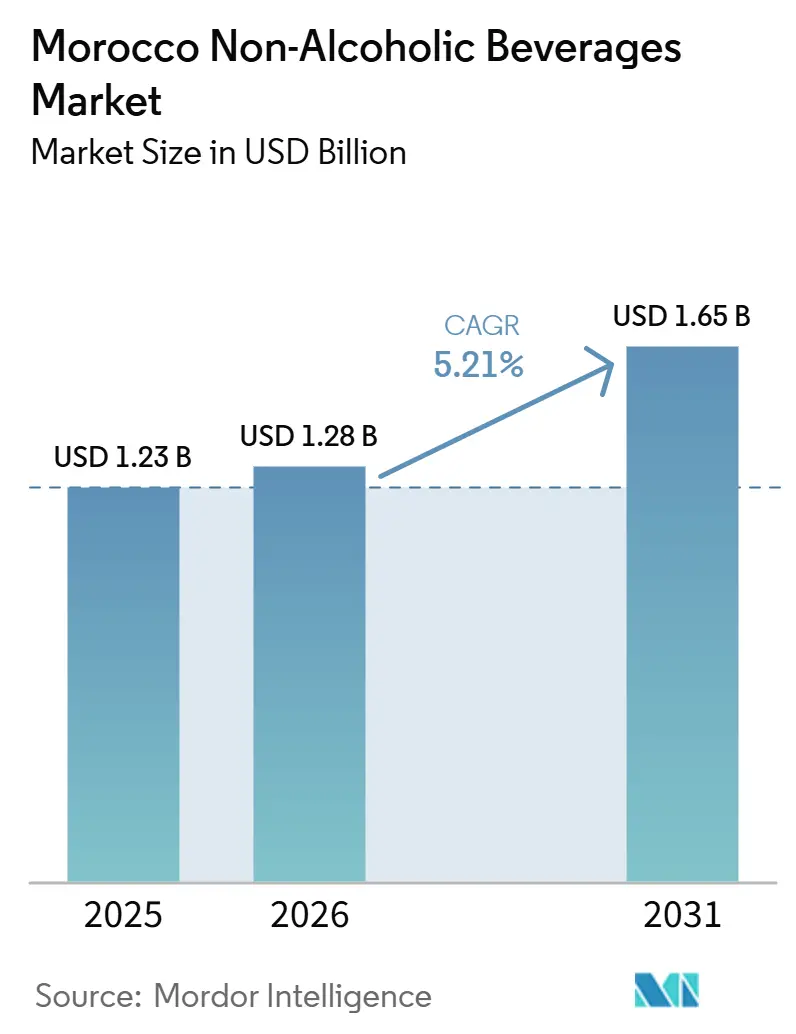

| Taille du marché de l'année de base (2025) | 1.23 Milliards de dollars |

| Taille du Marché (2026) | 1.28 Milliards de dollars |

| Taille du Marché (2031) | 1.65 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.21% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Boissons Non Alcoolisées au Maroc par Mordor Intelligence

La taille du marché des boissons non alcoolisées au Maroc devrait croître de 1,23 milliard USD en 2025 et 1,28 milliard USD en 2026 pour atteindre 1,65 milliard USD d'ici 2031, enregistrant un CAGR de 5,2 % entre 2026 et 2031. La forte demande touristique, l'adoption croissante des boissons conditionnées dans les zones urbaines et les besoins croissants en hydratation liés aux conditions de sécheresse et au stress hydrique soutiennent le marché des boissons non alcoolisées au Maroc. Le marché bénéficie également d'un glissement progressif des boissons informelles et sans marque, à mesure que les formats de commerce moderne élargissent l'accès aux produits et améliorent la visibilité des portefeuilles de marques. La pression sur les dépenses des ménages continue de limiter le rythme de la premiumisation pour certains groupes de consommateurs. Cependant, la consommation de marques continue de se renforcer, les acheteurs accordant la priorité à la sécurité, à la cohérence et à la commodité. Un glissement parallèle du côté de l'offre façonne également le marché des boissons non alcoolisées au Maroc, les producteurs accordant une plus grande importance aux extensions fonctionnelles, aux emballages efficaces et à un meilleur contrôle des approvisionnements et de la distribution. En conséquence, l'activité concurrentielle dépasse le cadre du prix, les leaders locaux et les embouteilleurs multinationaux investissant dans les capacités, l'innovation et la portée des circuits de distribution pour consolider leurs positions à long terme sur le marché des boissons non alcoolisées au Maroc.

Principaux Enseignements du Rapport

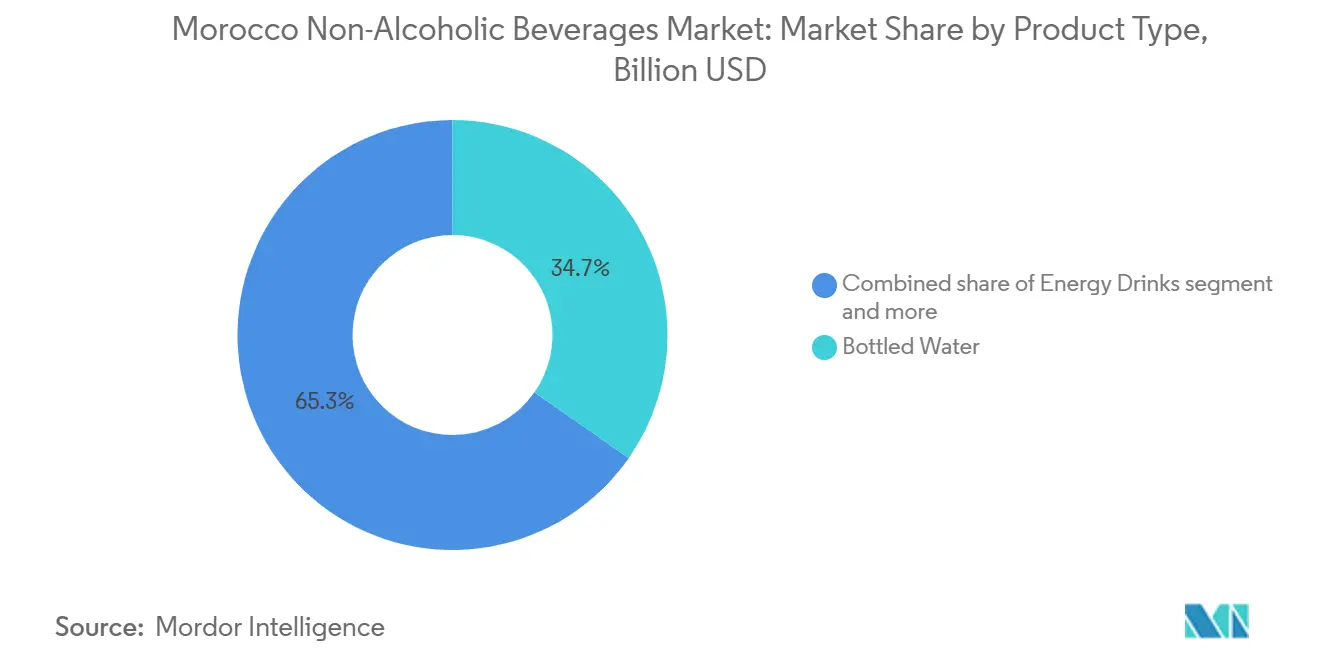

- Par type de produit, l'eau en bouteille a dominé avec une part de 34,71 % en 2025, tandis que les boissons énergisantes devraient se développer à un CAGR de 6,96 % jusqu'en 2031.

- Par type d'emballage, les bouteilles PET et en verre représentaient 72,62 % de part en 2025, tandis que le Tetra Pak devrait croître à un CAGR de 7,0 % jusqu'en 2031.

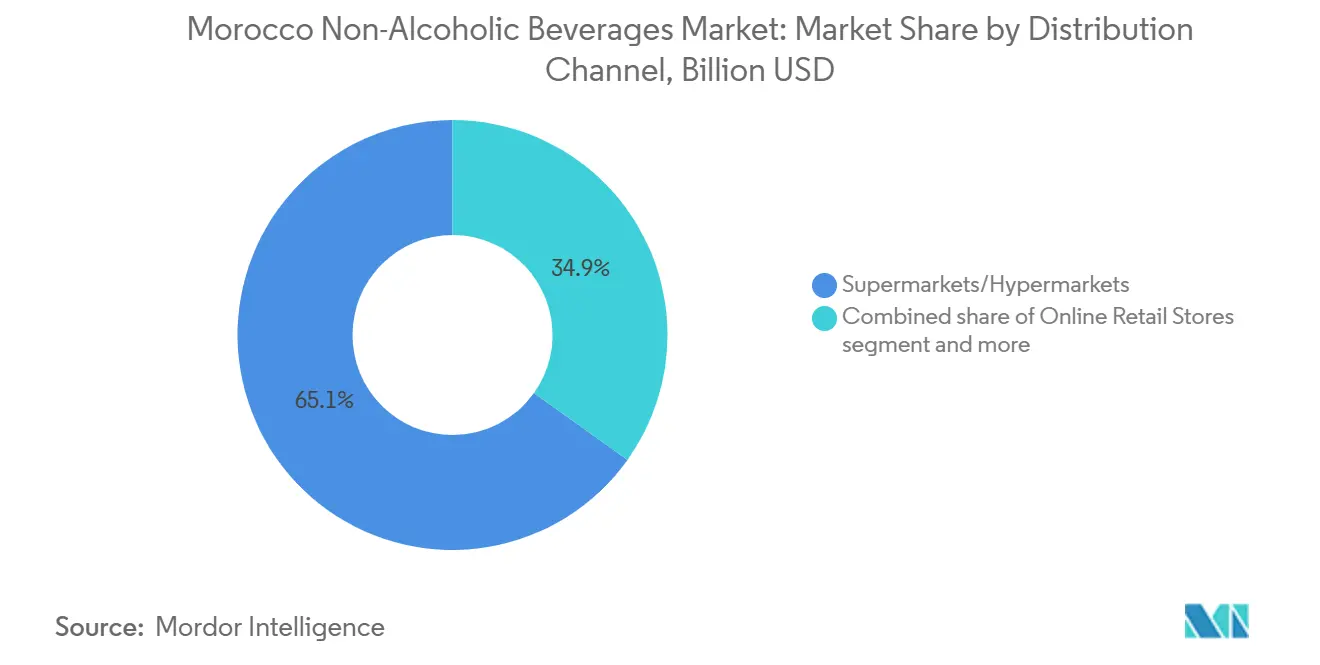

- Par canal de distribution, les supermarchés et hypermarchés détenaient 65,13 % de la part du marché des boissons non alcoolisées au Maroc en 2025, tandis que les commerces en ligne devraient enregistrer le CAGR le plus rapide à 7,5 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché des Boissons Non Alcoolisées au Maroc

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Prise de conscience croissante pour la santé et réduction du sucre | +1.1% | Maroc urbain (Casablanca, Rabat, Marrakech, Fès) | Moyen terme (2-4 ans) |

| Tourisme, hôtellerie et consommation nomade | +0.9% | Corridor côtier atlantique, Marrakech, Agadir, Fès, réseau hôtelier national | Court terme (≤ 2 ans) |

| Expansion du commerce moderne et des circuits de proximité | +0.8% | Casablanca, Rabat-Salé-Kénitra, villes secondaires en expansion | Moyen terme (2-4 ans) |

| Demande d'hydratation en climat chaud et préférence pour l'eau conditionnée sûre | +0.7% | National, avec un pic dans les régions sud, centrale et intérieure | Court terme (≤ 2 ans) |

| Économie des emballages consignés dans les circuits à faible valeur | +0.4% | National ; concentré dans les zones de distribution urbaine à fort volume | Long terme (≥ 4 ans) |

| Différenciation par l'approvisionnement local et la gestion responsable de l'eau | +0.4% | Fès-Meknès (sources d'Oulmès), chaîne d'approvisionnement nationale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prise de conscience croissante pour la santé et réduction du sucre

La sensibilisation à la santé devient un moteur décisif de l'innovation produit sur le marché des boissons non alcoolisées au Maroc, plutôt que de rester une tendance de consommation progressive. La demande de boissons gazeuses à faible teneur en sucre et sans sucre a enregistré une croissance mesurable en 2025, même si la catégorie des boissons gazeuses dans son ensemble est restée stable en volume. Le rapport Brand Footprint 2025 de Worldpanel by Numerator a confirmé que le produit Double Zéro 00 % de Danone, une boisson laitière sans matières grasses et sans sucres ajoutés, a atteint environ un tiers des foyers marocains au cours de sa première année. Cette performance indique que la demande des consommateurs pour des formats fonctionnels et à étiquette plus claire s'étend bien au-delà des niches urbaines premium. Ce glissement converge avec l'agenda de réforme des subventions du Maroc, qui expose progressivement les prix du sucre artificiellement bas aux pressions du marché et encourage à la fois les producteurs et les consommateurs à se tourner vers des alternatives à teneur réduite en sucre. En conséquence, les fabricants reformulent les gammes de produits existantes et lancent des extensions fonctionnelles plus rapidement que le cycle d'innovation habituel de 18 à 24 mois. Pour les grands acteurs établis, cette capacité crée un avantage concurrentiel durable ; pour les acteurs plus petits aux capacités limitées en recherche et développement, elle constitue une barrière croissante.

Tourisme, hôtellerie et consommation nomade

Le secteur hôtelier marocain devrait rester l'un des moteurs de génération de demande les plus efficaces du marché, avec des effets d'entraînement mesurables sur les circuits de distribution. Selon le Ministère du Tourisme du Maroc, le pays devrait accueillir 18,2 millions de touristes internationaux en 2025, soit une augmentation de 14 %, tandis que les recettes touristiques en devises devraient atteindre 145 milliards MAD[1]Source : Ministère du Tourisme du Maroc et ONMT, « Bilan touristique de mai 2026 », Ministère du Tourisme du Maroc, tourisme.gov.ma. Ce serait la première année où les recettes touristiques dépasseraient les transferts des non-résidents. La dynamique devrait se poursuivre en 2026, avec des arrivées projetées à 7,7 millions jusqu'en mai 2026, en hausse de 7 % en glissement annuel, et des recettes touristiques anticipées en hausse de 24 % au premier trimestre 2026. Les circuits de consommation sur place, notamment les hôtels, les salons d'aéroport, les restaurants et les concessions de stades lors de la CAN 2025, devraient exposer les consommateurs visiteurs à la fois aux marques internationales premium et aux étiquettes locales dans des conditions de marge favorables, certains consommateurs étant susceptibles de devenir des acheteurs réguliers hors circuit sur place. Les revenus du quatrième trimestre 2025 de SBM (Société des Boissons du Maroc) devraient atteindre 930 millions MAD (93 millions USD), en hausse de 12,6 % en glissement annuel, les communications de l'entreprise attribuant cette croissance aux flux touristiques et à la consommation hôtelière liée à la CAN[2]Source : Société des Boissons du Maroc, « Communiqué de presse financier T4 2025 », Société des Boissons du Maroc, boissons-maroc.com. Structurellement, la croissance du tourisme devrait stimuler à la fois le segment premium et les volumes sur place, créant un marché à deux vitesses dans lequel les formats orientés hôtellerie et axés sur la commodité surpassent les indicateurs de vente au détail standard.

Expansion du commerce moderne et des circuits de proximité

L'expansion rapide du commerce organisé remodèle l'économie de la distribution des boissons au-delà de la simple croissance du nombre de points de vente. Les magasins de commerce moderne au Maroc devraient dépasser 1 580 points de vente début 2026, portés principalement par les formats discount tels que BIM, Supeco et Kazyon. Ensemble, ces enseignes devraient exploiter plus de 1 300 points de vente, BIM approchant les 1 000 magasins après l'ouverture de 144 nouveaux points de vente en 2025. Le Groupe LabelVie devrait ouvrir 141 nouveaux magasins en 2025, augmenter son chiffre d'affaires annuel de 12,9 % pour atteindre 18,5 milliards MAD (1,85 milliard USD) et s'étendre dans quatre nouvelles villes, avec des ventes au détail du premier trimestre 2026 projetées en hausse de 15,6 % en glissement annuel. Pour les marques de boissons, l'implication clé est la concentration du pouvoir de canal. À mesure que les formats discount captent une part plus importante des ventes de produits de grande consommation, les fabricants de boissons de marque sont susceptibles de faire face à une pression de négociation plus forte sur le référencement en rayon et à des marges promotionnelles plus étroites. Les marques qui investissent dans des formats d'emballage et des architectures de prix spécifiques aux circuits discount devraient gagner progressivement dans cet environnement. Par ailleurs, l'expansion géographique du commerce moderne vers les villes secondaires et tertiaires, notamment Khénifra, Béni Mellal et les corridors intérieurs, élargit le marché adressable pour les boissons de marque au-delà du triangle traditionnel Casablanca-Rabat-Marrakech.

Demande d'hydratation en climat chaud et préférence pour l'eau conditionnée sûre

Le profil climatique du Maroc reste l'un des moteurs de demande les plus durables du marché, et son influence devrait se renforcer plutôt que se stabiliser. L'évaluation de la sécheresse 2025 de la CNULCD devrait identifier le Maroc comme un point chaud mondial, où l'aggravation de l'aridité pourrait réduire la disponibilité en eau douce par habitant à moins de 500 mètres cubes par an d'ici le milieu du siècle. En 2025, l'eau en bouteille devrait enregistrer une forte croissance des volumes hors circuit sur place, soutenue par les fortes chaleurs, les conditions de sécheresse et les préoccupations concernant la sécurité de l'eau du robinet. Les pressions sur le pouvoir d'achat sont susceptibles d'orienter les ménages à faibles revenus vers des packs d'eau purifiée en grand format et à faible coût, tandis que les consommateurs urbains et aisés devraient privilégier l'eau minérale premium en bouteille de verre et les variantes aromatisées. Cette bifurcation crée deux profils de demande structurellement distincts au sein d'une même catégorie : un segment à fort volume et sensible au prix, porté par la nécessité, et un segment premium porté par l'aspiration. La gamme d'eau fonctionnelle Vitalya de LEMO, qui devrait connaître une forte croissance au niveau de la marque jusqu'au troisième trimestre 2025, illustre comment le segment premium monétise l'anxiété liée à l'hydratation par un positionnement à valeur ajoutée plutôt que par la concurrence par les prix. L'enseignement clé est que les extrêmes de température et l'anxiété liée à l'eau ne sont pas des vents contraires cycliques pour l'industrie des boissons ; ce sont des accélérateurs structurels permanents de la demande.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Sensibilité aux prix et dépendance aux promotions | -0.90% | National ; plus aiguë dans les marchés ruraux et périurbains | Court terme (≤ 2 ans) |

| Volatilité des coûts du PET et des emballages | -0.60% | National ; amplifiée par des chaînes d'approvisionnement dépendantes des importations | Moyen terme (2-4 ans) |

| Pénurie d'eau et contraintes d'accès aux sources | -0.70% | National, concentré dans les bassins intérieurs et méridionaux | Long terme (≥ 4 ans) |

| Inefficacités de la distribution rurale et lacunes de la chaîne du froid | -0.50% | Maroc rural (arrière-pays de l'Atlas et du Souss, périphérie côtière) | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Sensibilité aux prix et dépendance aux promotions

Malgré une prise de conscience croissante pour la santé, une part significative des consommateurs de boissons au Maroc reste très sensible aux prix, ce qui modère le rythme auquel les formats premium et fonctionnels peuvent se développer. Les épiceries traditionnelles, ou hanouts, représentent encore environ 80 % de la distribution des produits de grande consommation, selon certaines estimations sectorielles, et fonctionnent avec des marges étroites qui favorisent les prix promotionnels et les alternatives à marque de distributeur. Les pressions inflationnistes de 2022 à 2024 ont comprimé les budgets des ménages, tandis que la reprise du pouvoir d'achat réel jusqu'en 2025 est restée inégale et concentrée parmi les ménages urbains à revenus moyens. Les marques qui s'appuient sur des promotions fréquentes pour maintenir leurs volumes dans les circuits de masse font face à un défi structurel : la profondeur promotionnelle nécessaire pour maintenir la présence en rayon dans les enseignes discount érode les marges brutes nécessaires pour financer l'innovation produit que la premiumisation axée sur la santé exige. Ce frein ne reflète pas uniquement la maturité du marché ; il reflète également une structure de distribution des revenus dans laquelle la base de consommateurs aspirationnels pour les boissons fonctionnelles et premium reste relativement étroite. Les producteurs qui répondent à cette tension en développant des références fonctionnelles de milieu de gamme à des prix accessibles, plutôt qu'en optant par défaut pour un positionnement entièrement premium, sont susceptibles d'atteindre une pénétration plus rapide et plus durable.

Pénurie d'eau et contraintes d'accès aux sources

Du côté des intrants, les fabricants de boissons au Maroc font face à deux pressions majeures sur les coûts : les contraintes d'approvisionnement en eau et la volatilité des matières premières d'emballage. Le Maroc a connu six années consécutives de sécheresse depuis 2018, et la Banque mondiale estime les ressources en eau douce par habitant du pays à environ 620 mètres cubes par an. Ce niveau place le Maroc sous un stress hydrique structurel permanent et augmente les coûts opérationnels pour les producteurs qui dépendent de l'extraction des eaux souterraines. La concurrence agricole pour l'eau intensifie encore cette pression, la demande d'irrigation de l'agriculture orientée vers l'exportation entrant directement en concurrence avec l'approvisionnement en eau pour la production de boissons dans des bassins tels que le Souss-Massa. Parallèlement, les prix mondiaux de la résine PET, principal intrant d'emballage, devraient enregistrer une plage de prix de 19,7 % en 2025, avec des références nationales et à l'exportation en baisse en glissement annuel mais restant exposées à une volatilité renouvelée à mesure que les prix des matières premières pétrochimiques en amont répondent à l'incertitude des marchés énergétiques. Les producteurs disposant d'une fabrication verticalement intégrée de préformes PET ou de contrats d'approvisionnement à long terme se sont partiellement protégés du risque de marché spot. Cependant, les marques régionales plus petites ne disposent pas de ce filet de sécurité. L'exposition combinée aux coûts des intrants liés à l'eau et à l'emballage affecte de manière disproportionnée les producteurs de milieu de gamme, limitant leur capacité à concurrencer par les prix dans les circuits discount tout en investissant dans le développement de produits.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : L'Eau en Bouteille Ancre la Part de Marché Tandis que les Formats Énergisants Stimulent la Croissance

L'eau en bouteille devrait détenir une part de 34,71 % de la segmentation par type de produit en 2025, portée par la nécessité et les préférences de style de vie de la population urbaine et périurbaine du Maroc. LEMO devrait rester le fabricant dominant, générant environ 3,3 milliards MAD (330 millions USD) de chiffre d'affaires en 2025, soit une augmentation de 11,2 % en glissement annuel, soutenu par son réseau d'eau de source et ses gammes d'eau fonctionnelle telles que Vitalya Boost[3]Source : Les Eaux Minérales d'Oulmès, « Résultats financiers de l'exercice 2025 », Les Eaux Minérales d'Oulmès, eauxmineralesoulmes.ma. Les boissons énergisantes devraient croître à un CAGR de 6,96 % jusqu'en 2031, le taux le plus rapide de la segmentation par type de produit, la demande s'étendant aux occasions de consommation en circuit de proximité et de style de vie sportif. Red Bull domine la catégorie, tandis que PepsiCo gagne du terrain avec des références énergisantes à prix accessible via les circuits de commerce moderne. Les boissons sportives, les jus, le thé et le café prêts à boire, ainsi que les boissons à base de produits laitiers et les alternatives végétales constituent la longue traîne du portefeuille diversifié de boissons non alcoolisées du Maroc. Les boissons gazeuses conservent une base significative, Coca-Cola Maroc étant en tête alors que les variantes à faible teneur en sucre et sans sucre surpassent les formats classiques.

Le principal glissement structurel de la catégorie est la scission de l'eau en bouteille entre le volume porté par la nécessité et les formats fonctionnels premiumisés. Cette scission favorise les acteurs disposant de larges portefeuilles de marques par rapport aux spécialistes mono-marque. L'allocation de 35 millions MAD (3,5 millions USD) de LEMO à l'innovation produit, notamment les gammes d'eau aromatisée et fonctionnelle, dans son plan d'investissement 2025 indique la direction de la croissance de la valeur de la catégorie. Les boissons alternatives aux produits laitiers restent naissantes mais sont en croissance, portées par la sensibilisation à l'intolérance au lactose et l'adoption d'un régime à base de plantes chez les jeunes consommateurs urbains. Ces segments sont susceptibles d'attirer des investissements de la part d'acteurs mondiaux cherchant des avantages de premier entrant. Pour les segments laitiers et alternatifs aux produits laitiers, l'échelle dépend de la compétitivité des prix et de l'étendue de la distribution plutôt que de la seule nouveauté du produit, compte tenu de la pénétration établie dans les foyers de marques telles que Centrale Danone dans le réseau de distribution du Maroc.

Par Type d'Emballage : Le PET/Verre Domine Tandis que les Formats Aseptiques Gagnent du Terrain

Les bouteilles PET/verre devraient représenter 72,62 % de la segmentation par type d'emballage en 2025, reflétant la base de production de boissons établie au Maroc et la familiarité des consommateurs avec les sous-catégories de boissons. L'installation COBOMI élargie d'ECCBC à Nouaceur, soutenue par un investissement de 715 millions MAD (77,6 millions USD) dans deux nouvelles lignes de production, exploite des lignes de remplissage PET à grande vitesse et figure parmi les opérations d'embouteillage les plus efficaces d'Afrique du Nord. Cependant, les formats PET/verre font face à une pression sur les marges due à la volatilité des coûts de la résine, tandis que les bouteilles en verre font face à des défis de poids et de fragilité dans la logistique livrée au dernier kilomètre en milieu rural. Ces facteurs orientent progressivement les investissements marginaux en emballage vers des alternatives. Les canettes restent attractives pour les boissons énergisantes et les boissons gazeuses en raison de leur portabilité et de leur adéquation aux circuits de consommation sur place et aux occasions de consommation liées au tourisme, avec une adoption régulière attendue pendant la période de prévision.

Le Tetra Pak est le format d'emballage à la croissance la plus rapide et devrait enregistrer un CAGR de 7,01 % jusqu'en 2031, porté par des facteurs structurels. En novembre 2024, Tetra Pak s'est associé à la coopérative laitière marocaine COPAG pour lancer un programme de lait scolaire distribuant des emballages Tetra Brik Aseptic à environ 4 000 enfants dans 41 écoles de la région du Maghreb. Cette initiative soutenue par le gouvernement favorise l'adoption de l'emballage aseptique dans les circuits de distribution institutionnels et crée une demande à long terme pour l'infrastructure Tetra Pak parmi les producteurs de produits laitiers et de jus. Les cartons aseptiques éliminent également la dépendance à la chaîne du froid pour les produits laitiers et les jus dans les marchés intérieurs et ruraux disposant d'une réfrigération insuffisante, rendant le Tetra Pak plus pratique pour l'expansion géographique que les alternatives PET réfrigérées ou en verre. Le segment des autres emballages, principalement les sachets en aluminium et les formats bag-in-box, reste marginal mais gagne une traction de niche dans les contextes hors domicile et de restauration collective.

Par Canal de Distribution : Les Supermarchés en Tête Tandis que le Commerce en Ligne Redéfinit la Courbe de Croissance

Les supermarchés et hypermarchés devraient représenter 65,13 % de la segmentation par canal de distribution en 2025, portés par de larges assortiments et une expansion rapide des formats. Le commerce alimentaire moderne au Maroc devrait croître de 4,7 % en 2024, le taux le plus rapide de la région MENA, avec une dynamique se poursuivant en 2025 et 2026. Le réseau de LabelVie devrait atteindre 411 magasins dans 37 villes d'ici fin 2025, soutenu par 141 nouvelles ouvertures, dont trois hypermarchés Carrefour à Casablanca. Dans le cadre de la Vision 2028, le groupe vise 28 milliards MAD de chiffre d'affaires et environ 950 points de vente. Pour les marques de boissons, ces magasins restent le canal de vente à plus fort volume mais font face à une concurrence croissante des boissons à marque de distributeur et des marques discount importées. Les épiceries et commerces de proximité devraient perdre une part relative à mesure que le commerce moderne se développe, mais restent importants pour les achats impulsifs, notamment les formats à portion individuelle et réfrigérés dans les zones urbaines à fort passage.

Les commerces en ligne devraient croître à un CAGR de 7,51 % jusqu'en 2031, le plus rapide parmi les canaux de distribution, malgré une part actuelle faible des ventes de boissons. Le segment de la livraison alimentaire et du commerce électronique d'épicerie au Maroc devrait croître de 40 % en 2025, tandis que les acheteurs en ligne actifs devraient atteindre 6,8 millions, soit 24 % des adultes marocains. Marjane.ma, Jumia et Glovo élargissent leurs assortiments de boissons, avec des offres multi-packs et des abonnements gagnant une traction précoce dans les foyers urbains. L'investissement de 120 millions MAD (12 millions USD) de Varun Beverages Morocco dans un hub logistique de 31 000 m² à Lakhyayta, présenté comme le plus grand contrat d'entreposage de produits de grande consommation au Maroc, reflète le besoin d'une infrastructure livrée au dernier kilomètre dédiée au commerce électronique et au commerce rapide. Les experts projettent que l'épicerie en ligne représentera 5 à 7 % du total du commerce alimentaire au Maroc d'ici 2030, les catégories de boissons étant positionnées comme des contributeurs précoces en volume.

Analyse Géographique

Le marché des boissons non alcoolisées au Maroc reste géographiquement concentré, avec la demande la plus forte centrée le long du corridor urbain atlantique et dans les grandes villes touristiques. Casablanca, Rabat et Kénitra continuent d'ancrer le trafic du commerce moderne, la distribution organisée et la visibilité des boissons de marque. Cette géographie centrale donne aux grands producteurs un avantage clair, car ils peuvent développer leur présence marketing, leur densité de distribution et leur exécution en grande surface plus efficacement dans des zones urbaines concentrées. La base de production de Nouaceur d'ECCBC renforce le rôle de Casablanca en tant que hub d'approvisionnement national, tandis que LabelVie a continué d'ajouter des magasins dans les principales zones urbaines tout au long de 2025 et jusqu'en 2026. Ces conditions expliquent pourquoi les formats de marque et prêts à la premiumisation détiennent une part plus forte dans ces villes que dans l'intérieur du pays. La concentration urbaine soutient également des tests plus rapides de produits fonctionnels, de nouveaux formats d'emballage et de promotions spécifiques aux circuits.

Les villes à forte activité touristique créent une couche de demande distincte au sein du marché des boissons non alcoolisées au Maroc. Marrakech et Agadir bénéficient des dépenses des visiteurs, qui soutiennent l'eau en bouteille premium, les boissons énergisantes importées et les produits prêts à boire dans les hôtels, restaurants et lieux de loisirs. Le Maroc a enregistré 78,6 millions de nuitées hôtelières en 2025, soulignant l'ampleur de la demande de boissons liée à l'hôtellerie. Cet effet va au-delà des ventes directes sur place, l'hôtellerie servant souvent de canal de découverte pour des marques qui gagnent ensuite une traction hors circuit sur place. La Société des Boissons du Maroc a lié une partie de son expansion de chiffre d'affaires fin 2025 aux flux touristiques dans ces villes, confirmant que la demande touristique crée un effet d'entraînement commercial significatif. Alors que l'activité touristique reste soutenue en 2026, le marché des boissons non alcoolisées au Maroc devrait continuer à afficher une demande supérieure à la moyenne dans les localités étroitement liées aux arrivées internationales et à la concentration hôtelière.

Les marchés intérieurs et secondaires offrent encore de la place pour une pénétration plus large dans le marché des boissons non alcoolisées au Maroc. Fès, Meknès, Béni Mellal et l'arrière-pays du Souss-Massa restent moins bien desservis par les portefeuilles de marques que le principal corridor côtier. La demande existe, mais le modèle commercial reste plus difficile car les produits ambiants de milieu de gamme se vendent plus facilement que les formats réfrigérés, fragiles ou premium. Les contraintes de distribution livrée au dernier kilomètre et la moindre formalisation du commerce continuent de limiter la conversion de la demande disponible en ventes de marques cohérentes. Cette dynamique laisse le marché des boissons non alcoolisées au Maroc avec un schéma centre-périphérie clair, où la croissance nationale dépendra de plus en plus de la capacité des producteurs à servir la demande intérieure avec le bon mix de format d'emballage, de stabilité en rayon et de prix accessibles.

Paysage Concurrentiel

Le marché des boissons non alcoolisées au Maroc est semi-consolidé, Les Eaux Minérales d'Oulmès étant en tête dans l'eau en bouteille et ECCBC détenant une position forte dans les boissons gazeuses et les opérations d'embouteillage associées. Les grands acteurs bénéficient d'une distribution étendue, d'un contrôle des approvisionnements et d'une capacité d'investissement sur les produits de base et premium. Cependant, le marché n'est pas entièrement concentré, car des catégories telles que les jus, le thé prêt à boire, le café et certaines boissons fonctionnelles restent plus ouvertes à la concurrence. Centrale Danone reste importante dans les boissons laitières, tandis que Red Bull maintient une position premium dans les boissons énergisantes grâce à une forte visibilité et une large présence dans les circuits. Cette structure soutient la concurrence sur les prix, l'innovation, la gestion des circuits et le positionnement par occasion.

Les Eaux Minérales d'Oulmès devraient réaliser un mouvement stratégique clé en 2025 avec 551 millions MAD, soit 55,1 millions USD, en CAPEX et une offre proposée de conversion d'obligations en actions de 350 millions MAD, soit 35 millions USD, pour l'innovation et l'expansion des capacités. ECCBC a également renforcé sa position grâce à l'expansion de 77,6 millions USD de son usine de Nouaceur, qui a augmenté la capacité de production nationale de 40 %. Ces mouvements montrent que les concurrents d'envergure défendent les volumes existants tout en se préparant à une demande plus segmentée dans les occasions santé, commodité et premium. La Société des Boissons du Maroc a également notifié au Conseil de la Concurrence du Maroc son acquisition d'une participation de 33,3 % dans Africa Retail Market pour 50 millions MAD, soit 5 millions USD, lui conférant un contrôle conjoint sur un réseau de distribution et une influence plus forte sur les circuits de mise sur le marché.

Les opportunités de croissance restent les plus fortes là où la demande se développe plus rapidement que le leadership de catégorie ne s'est consolidé. Les boissons fonctionnelles de milieu de gamme, les boissons sportives, les jus enrichis et certains produits prêts à boire offrent encore de la place pour la différenciation. Le partenariat de Danone avec la CAF en 2025 devrait connecter la présence de la marque à la santé, au sport et à une visibilité de masse, tandis que Red Bull montre comment le positionnement premium peut s'associer à une large disponibilité dans les circuits hôteliers et de proximité. La certification ONSSA et les normes d'étiquetage élèvent les barrières pour les marques de niche plus petites ou dépendantes des importations. L'avantage concurrentiel sur le marché des boissons non alcoolisées au Maroc dépend de plus en plus des capacités, de la conformité réglementaire, du contrôle des circuits et d'une premiumisation maîtrisée plutôt que de la seule croissance des volumes.

Leaders du Secteur des Boissons Non Alcoolisées au Maroc

Les Eaux Minérales d'Oulmès SA

Equatorial Coca-Cola Bottling Company Morocco

Société des Boissons du Maroc SA

Nestlé S.A.

The Coca-Cola Company

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2026 : La Société des Boissons du Maroc (SBM) a acquis une participation de 33,3 % dans Africa Retail Market (ARM) pour 50 millions MAD (environ 5 millions USD), obtenant le contrôle conjoint d'une chaîne de distribution exploitant huit magasins sous les enseignes Hyper U, Super U et U Express. L'investissement visait à intégrer directement l'approvisionnement en boissons de SBM dans le commerce organisé et à réduire les intermédiaires de la chaîne de distribution le long du corridor Casablanca-Rabat.

- Novembre 2025 : Equatorial Coca-Cola Bottling Company (ECCBC) a inauguré deux nouvelles lignes de production à grande vitesse dans son usine COBOMI dans la zone industrielle Technopole Mohammed V à Nouaceur, représentant un investissement de 715 millions MAD (77,6 millions USD). L'expansion a augmenté la capacité de production nationale de 40 % et créé plus de 400 emplois directs. Elle s'inscrit dans le cadre de l'engagement en capital de 3,2 milliards MAD (320 millions USD) de l'entreprise pour 2020-2025.

- Juillet 2025 : Centrale Danone a signé un partenariat officiel avec la Confédération Africaine de Football (CAF) pour être le partenaire nutrition de la TotalEnergies CAF Africa Cup of Nations Maroc 2025. Dans le cadre de cet accord, l'entreprise a distribué des produits laitiers à plus de 10 000 bénévoles, 5 000 journalistes et joueurs dans les sites du tournoi à travers le Maroc.

Périmètre du Rapport sur le Marché des Boissons Non Alcoolisées au Maroc

Les boissons non alcoolisées sont des boissons ne contenant pas d'alcool ou contenant moins de 0,5 % d'alcool en volume (ABV). Le marché des boissons non alcoolisées au Maroc est segmenté par type de produit, type d'emballage et canal de distribution. Par type de produit, le marché est segmenté en boissons énergisantes, boissons sportives, eau en bouteille, jus, boissons gazeuses, thé et café prêts à boire, boissons alternatives aux produits laitiers et boissons à base de produits laitiers, et autres. Par type d'emballage, le marché est segmenté en bouteilles PET/verre, canettes, Tetra Pak et autres. Par canal de distribution, le marché est segmenté en supermarchés/hypermarchés, épiceries de proximité, commerce en ligne et autres. Prévisions du Marché en Valeur (USD).

| Boissons Énergisantes |

| Boissons Sportives |

| Jus |

| Eau en Bouteille |

| Boissons Gazeuses |

| Thé et Café Prêts à Boire |

| Boissons Alternatives aux Produits Laitiers |

| Boissons à Base de Produits Laitiers |

| Autres Types de Produits |

| Bouteilles PET/Verre |

| Canettes |

| Tetra Pak |

| Autres |

| Supermarchés/Hypermarchés |

| Épiceries/Commerces de Proximité |

| Commerces en Ligne |

| Autres Canaux de Distribution |

| Type de Produit | Boissons Énergisantes |

| Boissons Sportives | |

| Jus | |

| Eau en Bouteille | |

| Boissons Gazeuses | |

| Thé et Café Prêts à Boire | |

| Boissons Alternatives aux Produits Laitiers | |

| Boissons à Base de Produits Laitiers | |

| Autres Types de Produits | |

| Type d'Emballage | Bouteilles PET/Verre |

| Canettes | |

| Tetra Pak | |

| Autres | |

| Canal de Distribution | Supermarchés/Hypermarchés |

| Épiceries/Commerces de Proximité | |

| Commerces en Ligne | |

| Autres Canaux de Distribution |

Questions Clés Répondues dans le Rapport

Quelles sont les perspectives 2031 pour la demande de boissons non alcoolisées au Maroc ?

Le secteur devrait atteindre 1,65 milliard USD d'ici 2031 contre 1,28 milliard USD en 2026, croissant à un CAGR de 5,21 % sur 2026-2031.

Quelle catégorie de produits domine les ventes de boissons au Maroc ?

L'eau en bouteille est le plus grand type de produit, avec une part de 34,71 % en 2025, soutenue par la demande d'hydratation, les préoccupations concernant la sécurité de l'eau et une large utilisation par les ménages.

Quelle catégorie de boissons connaît la croissance la plus rapide au Maroc ?

Les boissons énergisantes devraient se développer à un CAGR de 6,96 % jusqu'en 2031, portées par la demande des jeunes urbains et une consommation plus large axée sur la commodité.

Pourquoi le tourisme est-il important pour les entreprises de boissons au Maroc ?

Le tourisme stimule la demande dans les hôtels, restaurants, aéroports et lieux de loisirs, et le Maroc a enregistré 18,2 millions d'arrivées en 2025 avec une forte dynamique se poursuivant en 2026.

Dernière mise à jour de la page le: