Taille et part du marché des profilés métalliques au Maroc

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2021 - 2024 |

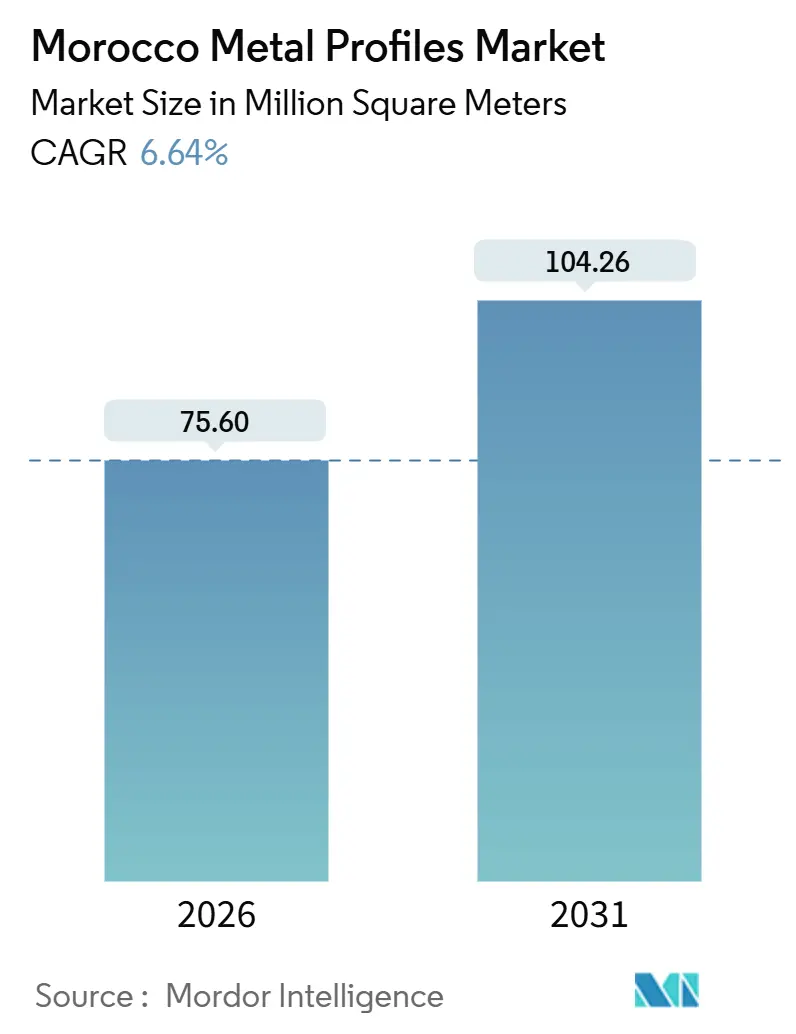

| Volume du Marché (2026) | 75.60 Millions de mètres carrés |

| Volume du Marché (2031) | 104.26 Millions de mètres carrés |

| Taux de croissance (2026 - 2031) | 6.64% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des profilés métalliques au Maroc par Mordor Intelligence

La taille du marché des profilés métalliques au Maroc est estimée à 75,60 millions de mètres carrés en 2026, et devrait atteindre 104,26 millions de mètres carrés d'ici 2031, à un TCAC de 6,64 % au cours de la période de prévision (2026-2031). La croissance en volume découle des extensions d'aéroports et de stades, d'un déficit de logements sociaux et de la hausse des investissements dans les batteries de véhicules électriques, qui favorisent les profilés laminés de précision ou extrudés. L'acier continue de dominer les applications structurelles, mais l'aluminium gagne en dynamisme car il est plus léger, résistant à la corrosion dans les climats côtiers, et bénéficie de plus en plus de certifications bas carbone qui aident les exportateurs marocains à éviter des paiements élevés au titre du Mécanisme d'Ajustement Carbone aux Frontières (MACF) de l'UE. Les entrepreneurs substituent également des bâtiments métalliques préfabriqués au béton coulé en place pour des raisons de coût et de délais, augmentant ainsi l'intensité en profilés par mètre carré. Les ventes directes représentent près de la moitié du volume total, les entrepreneurs clés en main pour les gigafactories, les stades et les entrepôts frigorifiques négociant des accords d'approvisionnement pluriannuels qui fixent les prix et garantissent une livraison en flux tendu.

Principaux enseignements du rapport

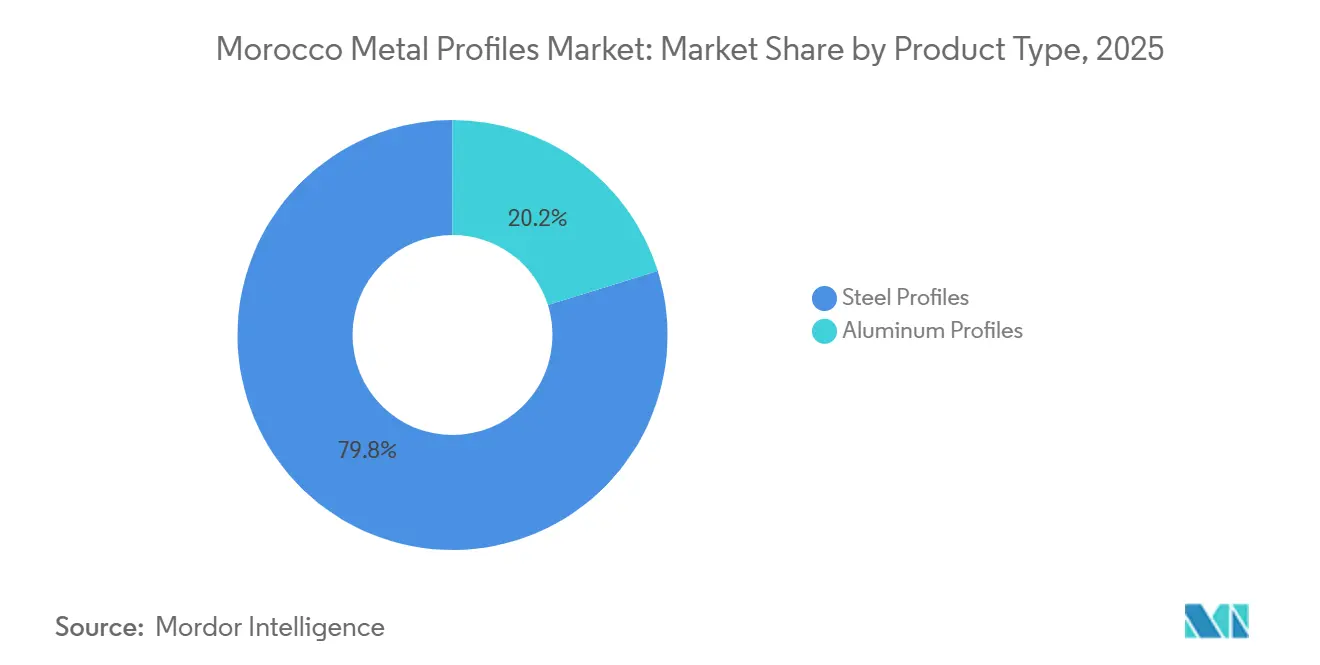

- Par type de produit, les profilés en acier détenaient 79,83 % de la part du marché des profilés métalliques au Maroc en 2025, tandis que les profilés en aluminium sont en voie d'enregistrer un TCAC de 8,14 % jusqu'en 2031.

- Par utilisateur final, la construction résidentielle a capté 31,73 % de la taille du marché des profilés métalliques au Maroc en 2025 et progresse au TCAC le plus rapide de 7,65 % jusqu'en 2031.

- Par catégorie d'application, la façade a capté 41,18 % de la taille du marché des profilés métalliques au Maroc en 2025, et la catégorie toit progresse au TCAC le plus rapide de 7,67 % jusqu'en 2031.

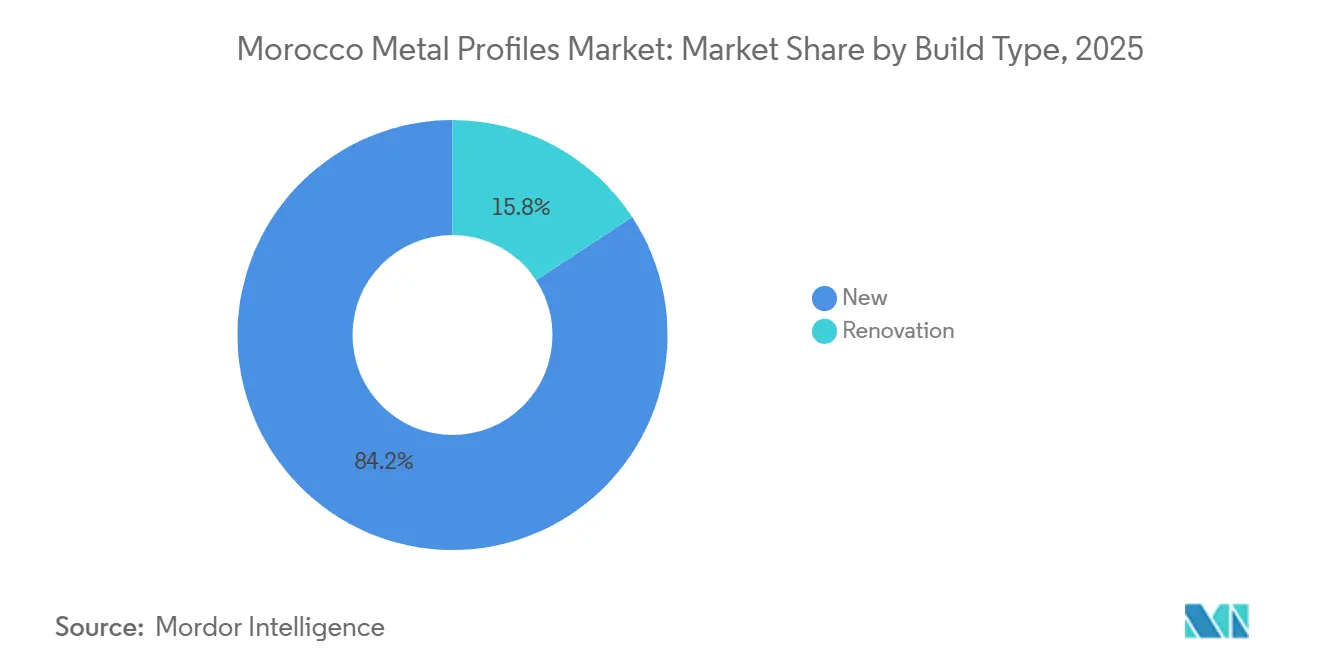

- Par type de construction, les nouvelles constructions représentaient 84,24 % du volume 2025 et se développent à un TCAC de 6,80 %.

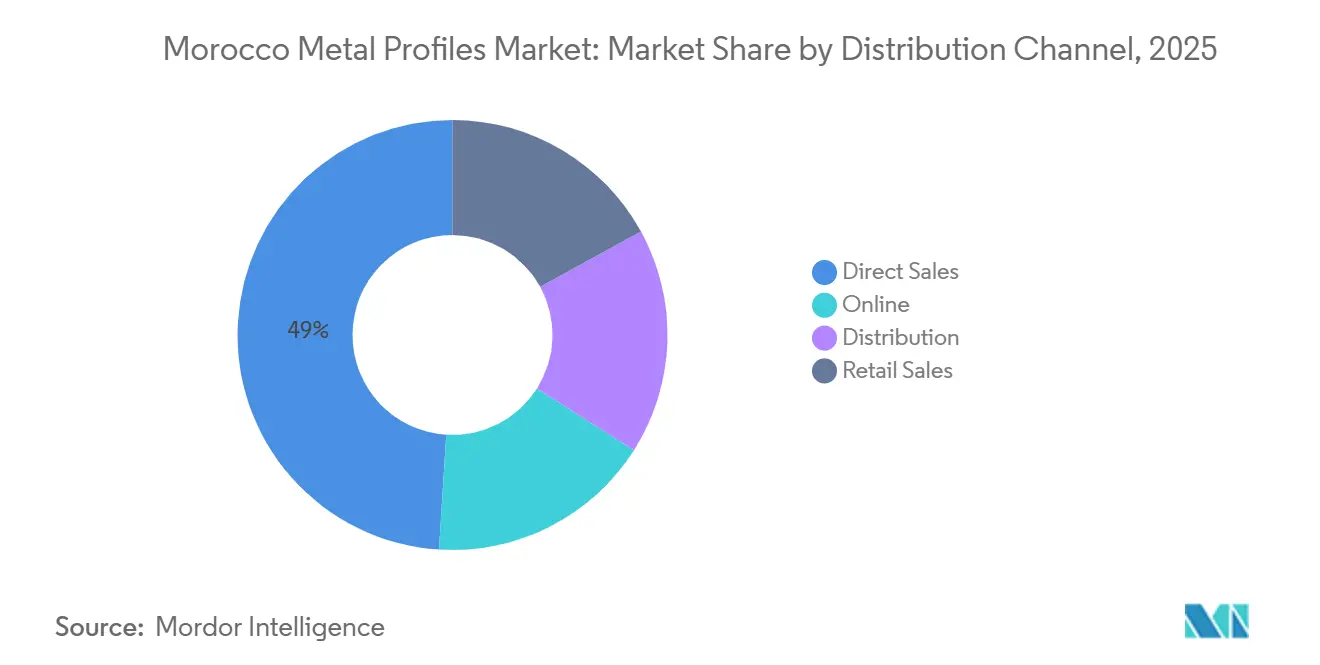

- Par canal de distribution, les ventes directes dominaient avec une part de volume de 49,01 % en 2025 et devraient se développer à un TCAC de 7,25 % grâce aux stratégies d'approvisionnement des méga-projets.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des profilés métalliques au Maroc

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pipeline de construction robuste porté par le tourisme et l'hôtellerie | +1.2% | National, avec des gains précoces à Marrakech, Agadir, Tanger | Moyen terme (2-4 ans) |

| Expansion de la logistique frigorifique et des installations agro-industrielles | +0.9% | National, concentré à Casablanca, Fès-Meknès, Agadir | Moyen terme (2-4 ans) |

| Afflux d'investissements directs étrangers dans l'automobile et les batteries stimulant la demande de profilés de précision | +1.8% | Tanger Med, Kénitra, Jorf Lasfar, Casablanca | Court terme (≤ 2 ans) |

| Certification acier vert débloquant la demande de projets conformes à l'UE | +1.0% | Mondial, avec un accent sur l'exportation vers les marchés de l'UE | Long terme (≥ 4 ans) |

| Reconstruction nationale et dépenses d'infrastructure liées aux méga-événements | +1.5% | Casablanca, Rabat, Tanger, Marrakech, Agadir, Fès | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Pipeline de construction robuste porté par le tourisme

En 2024, le Maroc a accueilli un nombre significatif de visiteurs. Dans l'optique d'atteindre un objectif de capacité aéroportuaire de plusieurs millions de passagers d'ici 2030, le pays connaît une forte croissance de la construction hôtelière et de complexes touristiques, notamment à Marrakech, Agadir et Tanger. TGCC Construction Group consacre une partie de son carnet de commandes à des projets hôteliers, en mettant l'accent sur l'utilisation de murs-rideaux en aluminium à rupture de pont thermique pour améliorer le confort des clients. L'extension de l'aéroport international Mohammed V est appelée à utiliser une quantité substantielle de fermes en acier structurel et de structures de façade. Compte tenu de l'humidité côtière qui réduit la durée de vie des profilés en C galvanisés à chaud, les architectes privilégient désormais les profilés en aluminium anodisés ou thermolaqués, même à un coût supérieur. Ce changement stimule l'utilisation de l'aluminium dans les hôtels de luxe et les terminaux portuaires.

Expansion de la logistique frigorifique et des installations agro-industrielles

La chaîne de valeur agroalimentaire du Maroc est en pleine transformation, grâce à un programme de la Banque mondiale financé pour moderniser le secteur. Cette initiative revitalise les marchés de gros dans des villes comme Agadir, Berkane, Meknès et Marrakech et désigne des terrains pour des zones logistiques à température contrôlée[1]Banque mondiale, "La Banque mondiale approuve 312 millions USD pour soutenir la transformation du secteur agroalimentaire au Maroc," worldbank.org. En matière de construction, les panneaux sandwich composites dotés d'une isolation R-30 sont désormais la norme pour les toits et les murs. Ce choix a entraîné une augmentation de l'intensité en profilés métalliques par mètre carré par rapport aux entrepôts ambiants traditionnels. Soulignant l'évolution du secteur, IFCO a établi un hub de conteneurs réutilisables à Casablanca. Cette initiative, conjuguée à l'essor du commerce d'exportation de produits frais, marque un virage décisif du stockage ambiant conventionnel vers une capacité frigorifique plus sophistiquée. Par ailleurs, les promoteurs d'entrepôts frigorifiques se tournent vers des pannes en Z galvanisées et des poutres à larges ailes pour leurs vastes hangars, ce qui témoigne d'une demande soutenue pour les composants en acier et en aluminium sur le marché.

Afflux d'investissements directs étrangers dans l'automobile et les batteries stimulant la demande de profilés de précision

La gigafactory de Gotion à Kénitra a commencé à produire des cellules lithium-ion en juin 2026. Parallèlement, COBCO a inauguré une usine de cathodes à Jorf Lasfar en 2025. Les salles blanches de ces installations de pointe exigent des extrusions en aluminium avec une tolérance de ±0,15 mm pour les cloisons et les chemins de câbles en hauteur, une spécification précise que seules quelques rares aciéries marocaines sont en mesure de satisfaire. BTR Mediterranean est en train d'établir une installation de cathodes à Tanger Med. Dans le même temps, l'expansion de Somasteel à Nouaceur répond aux besoins en poutres structurelles des bâtiments annexes. Alors que le secteur automobile vise une part de 60 % des exportations de véhicules électriques d'ici 2030, la demande de profilés de précision dépasse même la croissance de l'assemblage de véhicules.

Certification acier vert débloquant la demande de projets conformes à l'UE

À partir de 2026, le Mécanisme d'Ajustement Carbone aux Frontières (MACF) de l'UE impose aux exportateurs marocains l'achat de certificats carbone, contraignant les aciéries à réduire leurs émissions. Aluminium du Maroc a installé un parc solaire, réduisant ses émissions de portée 2. Cette réalisation a valu à l'entreprise le label ALU+C-, renforçant la compétitivité de ses extrusions dans les appels d'offres financés par l'UE. En septembre 2025, un parc d'aluminium bas carbone maroco-chinois a été inauguré. Ce parc, s'appuyant sur la technologie Hall-Héroult à anode inerte et les énergies renouvelables, vise à réduire significativement le carbone incorporé par tonne. Dans les appels d'offres français et espagnols de logements sociaux, les profilés certifiés verts bénéficient d'une prime, incitant les fonderies nationales à accélérer leur décarbonation.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Capacité nationale de laminage et d'extrusion insuffisante | -0.7% | National, aiguë dans les zones industrielles de Tanger Med et Kénitra | Court terme (≤ 2 ans) |

| Application inégale du Règlement Thermique de Construction au Maroc (RTCM) | -0.5% | National, plus prononcée dans les zones rurales et périurbaines | Long terme (≥ 4 ans) |

| Volatilité des prix et de l'approvisionnement due aux droits de sauvegarde sur les importations d'acier | -0.6% | National, avec des répercussions sur les marchés d'exportation MENA | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Capacité nationale de laminage et d'extrusion insuffisante

Les usines d'extrusion d'aluminium du Maroc produisent actuellement une capacité annuelle limitée. Cependant, les projections indiquent un besoin de production nettement plus élevé d'ici 2028. Ce déficit a conduit les importateurs à s'approvisionner en profilés dans le Golfe, engendrant des coûts de fret supplémentaires. Les difficultés financières de Maghreb Steel, conjuguées à l'absence d'aciéries nationales capables de laminer des poutres de plus de 400 mm de large, ont allongé les délais de livraison et accru les besoins en fonds de roulement des entrepreneurs. Bien qu'un complexe intégré soit prévu à Kénitra et devrait combler ce déficit, sa mise en service n'est pas attendue avant 2028. Par conséquent, les contraintes de capacité devraient persister à court terme.

Application inégale du Règlement Thermique de Construction au Maroc (RTCM)

Bien que de nombreux professionnels de la construction connaissent le RTCM, une part significative s'abstient de l'appliquer, invoquant des préoccupations liées aux coûts supplémentaires et aux complexités[2]MDPI, "Durabilité et efficacité énergétique dans les bâtiments marocains : enquête sur la conformité au RTCM," mdpi.com . En raison du caractère volontaire du code, les promoteurs des zones périurbaines optent encore pour des profilés en acier simple peau moins coûteux, freinant l'adoption de l'aluminium dans les projets résidentiels. Bien que rendre le code obligatoire pourrait accélérer les rénovations et combler l'écart entre les économies d'énergie réelles et potentielles, il n'a pas encore été inscrit à l'agenda législatif au début de l'année 2026.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : l'acier conserve le leadership en volume malgré l'avantage carbone de l'aluminium

L'acier détenait 79,83 % du volume 2025, principalement en raison de sa compétitivité tarifaire pour les profilés en C galvanisés. Pendant ce temps, l'aluminium est en pleine ascension avec un taux de croissance impressionnant. Le marché des murs-rideaux en aluminium dans les bureaux et hôtels haut de gamme du Maroc affiche un TCAC de 8,14 %. Cette hausse est attribuée aux importations conformes au MACF, qui, en ajoutant un coût supplémentaire par rapport à leurs homologues non certifiés, réduisent effectivement les écarts de prix. L'ambitieuse expansion de la production de billettes de Somasteel souligne une stratégie visant à renforcer l'autosuffisance nationale en acier. En revanche, le label ALU+C- d'Aluminium du Maroc se positionne stratégiquement sur le lucratif marché d'exportation à prime verte. À l'avenir, une collaboration maroco-chinoise devrait inaugurer un parc d'aluminium bas carbone d'ici 2029. Cette initiative promet de doubler la capacité de fusion primaire, pouvant potentiellement éroder l'avantage concurrentiel des entreprises du Golfe tout en amplifiant simultanément la production locale d'extrusion.

Alors que les aciéries nationales continuent de dominer la fourniture de profilés lourds, la tendance dans les façades de grande hauteur évolue. Désormais, elles exigent de plus en plus des finitions anodisées sur 50 ans associées à des ruptures de pont thermique. Ces améliorations permettent d'atteindre des valeurs U conformes au RTCM comprises entre 0,55 et 0,70 W/m²·K, ce qui se traduit par une amélioration notable de l'efficacité énergétique des immeubles d'appartements. La prédominance de l'acier dans les applications portantes reste incontestée. Cependant, on observe une tendance notable chez les entrepreneurs en conception-construction : ils combinent les atouts des deux métaux. En optant pour des meneaux en aluminium sur les façades extérieures et des poutres en acier à l'intérieur, ils trouvent un équilibre optimal entre résistance, poids et empreinte carbone.

Par segment d'utilisateur final : le résidentiel en tête grâce au déficit de logements sociaux, la logistique s'accélère

Alors que le gouvernement s'attaque à un arriéré de logements, les projets résidentiels représentaient 31,73 % du volume 2025 et constituent le segment à la croissance la plus rapide avec un TCAC de 7,65 %. La demande de profilés en C à paroi mince et d'ensembles de fenêtres en aluminium est en hausse, soutenue par un meilleur accès aux prêts immobiliers et une augmentation des livraisons de ciment. La croissance des installations logistiques est largement due aux entrepôts frigorifiques, qui utilisent davantage de profilés par mètre carré que leurs homologues ambiants.

Les bâtiments commerciaux, portés par les extensions de terminaux aéroportuaires et les projets hôteliers recherchant des façades vitrées favorisant la lumière naturelle, représentent une part notable du volume. Les secteurs industriels, notamment les usines de batteries, d'automobile et d'agroalimentaire, représentent une part plus faible du volume. Cependant, ils bénéficient d'une prime de valeur significative, notamment pour les cloisons de salles blanches qui affichent une majoration par rapport aux structures standard. Les entités agricoles, des hangars et entrepôts de conditionnement aux huileries d'olive, complètent le secteur, affichant une préférence pour les bâtiments métalliques préfabriqués. Ces structures offrent une grande couverture avec des exigences fondationnelles minimales.

Par catégorie d'application : les systèmes de façade captent des parts à mesure que la sensibilisation au RTCM progresse

Les architectes privilégient de plus en plus les murs-rideaux unitarisés, ce qui conduit les façades à représenter 41,18 % du volume 2025. Ces murs respectent non seulement les valeurs U du code thermique à six zones, mais permettent également une réduction notable de la consommation d'énergie. Bien que les systèmes de toiture représentent une part considérable du marché, ils connaissent la croissance la plus rapide avec un TCAC de 7,67 %, portée par l'adoption de panneaux sandwich isolés dans les installations de stockage frigorifique. L'ossature murale reste principalement influencée par l'acier formé à froid, notamment dans les logements économiques. L'aluminium, avec ses surfaces anodisées supérieures, gagne significativement du terrain dans les façades. Approchant une part substantielle en valeur, la résistance de l'aluminium à la corrosion côtière surpasse celle de l'acier galvanisé à chaud, conduisant à des cycles de vie prolongés et à des besoins de repeinture réduits.

Par type de construction : les nouvelles constructions dominent, la rénovation prend de l'élan

Les nouvelles constructions représentaient 84,24 % du volume 2025 et affichent un TCAC de 6,80 %, soutenues par d'importants investissements dans des projets aéroportuaires, la construction de nombreux stades pour la Coupe du Monde et des investissements significatifs dans les gigafactories. Bien que les rénovations représentent actuellement une part modeste, elles sont appelées à s'accélérer une fois que les rénovations imposées par le RTCM passeront du statut facultatif à obligatoire. Dans le but de réduire les émissions de carbone incorporé de 25 à 30 %, les entrepreneurs remplacent les tôles en acier simple peau traditionnelles par des panneaux isolés réutilisables dans les terminaux aéroportuaires.

Par canal de distribution : les ventes directes contournent les intermédiaires sur les méga-projets

Les ventes directes ont représenté 49,01 % du volume 2025 et affichent un TCAC de 7,25 %. Cette tendance est largement portée par les stades de la FIFA et les usines de batteries pour véhicules électriques qui optent pour une logistique directe d'usine à chantier, contournant les marges des stockistes. Pendant ce temps, les centres de service et les distributeurs régionaux servent les PME, privilégiant la livraison le lendemain aux remises sur volume, et maintenant une part de marché approximativement stable. Bien que les plateformes de vente au détail et en ligne servent les auto-constructeurs, elles restent un segment de niche, d'autant plus que l'urbanisation au Maroc dépasse 64 % de sa population.

Analyse géographique

En 2025, Casablanca-Settat représente une demande estimée, portée par l'extension de l'aéroport Mohammed V et une série de projets ferroviaires et routiers. Tanger-Tétouan-Al Hoceïma suit de près, soutenu par la gigafactory de Gotion à Kénitra et l'installation de cathodes de BTR à Tanger Med. Marrakech-Safi et Souss-Massa représentent ensemble une demande soutenue par les développements hôteliers et les initiatives agrologistiques financées par la Banque mondiale. Fès-Meknès a sécurisé une demande grâce à la création de zones logistiques, tandis que les autres régions intérieures représentent la demande restante, principalement portée par les hangars agricoles et les projets de logements modestes.

Le taux de croissance dépasse la croissance anticipée du PIB du Maroc. Cela suggère que le marché marocain des profilés métalliques est appelé à se développer à un rythme plus rapide que la croissance économique globale du pays. Alors que les accords de libre-échange offrent aux exportateurs un avantage tarifaire, l'imposition des charges du MACF pose des défis aux aciéries non certifiées. Ce scénario oriente le secteur vers des fonderies alimentées à l'énergie solaire et vers l'obtention de certifications acier vert. Les villes côtières affichent une consommation d'aluminium plus élevée. Cela s'explique en grande partie par le fait que l'air salin peut réduire la durée de vie de l'acier galvanisé jusqu'à 40 %. Cette prime est reconnue par les promoteurs d'hôtels de luxe et d'aéroports, qui acceptent des intervalles de cycle plus longs.

Paysage concurrentiel

Le marché des profilés métalliques au Maroc est modérément consolidé. La stratégie converge sur la décarbonation et l'intégration en amont. Les petits extrudeurs dépourvus de certifications ISO 9001/14001 risquent d'être exclus des chaînes d'approvisionnement transparentes imposées par la FIFA. Les opportunités inexploitées comprennent les systèmes de fenêtres résidentielles à rupture de pont thermique répondant aux objectifs énergétiques du RTCM, mais qui restent sous-spécifiés dans la plupart des projets de logements sociaux. L'intégration verticale dans la coulée de billettes et l'alliage, ainsi que les plateformes numériques pour la vérification des rapports d'essais en aciérie, offrent également des possibilités de différenciation.

Leaders du secteur des profilés métalliques au Maroc

Exlabesa

Imalum

Aluminium du Maroc

Longofer

Batifer

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Exlabesa a mis en service sa troisième ligne de profilés en aluminium (PR-3) à l'usine d'Asilah, augmentant la capacité nationale d'extrusion et élargissant les portefeuilles de systèmes architecturaux.

- Octobre 2024 : Aluminium du Maroc a absorbé Industube SA, portant la capacité d'extrusion de profilés de 35 % à 27 000 t/an et la capacité de thermolaquage de 50 % à 21 000 t/an après approbation réglementaire.

Périmètre du rapport sur le marché des profilés métalliques au Maroc

Les profilés métalliques sont des composants longs et semi-finis à section transversale constante, principalement produits par laminage, extrusion ou pliage. Ils sont essentiels pour assurer le soutien structurel, les capacités portantes et la stabilité dans divers secteurs de la construction et de la fabrication.

Le marché est segmenté par type de produit, segment d'utilisateur final, catégorie d'application, type de construction et canal de distribution. Par type de produit, le marché est segmenté en profilés en acier et profilés en aluminium. Par segment d'utilisateur final, le marché est segmenté en logistique, industriel, commercial, agricole et résidentiel. Par catégorie d'application, le marché est segmenté en mur, toit et façade. Par type de construction, le marché est segmenté en neuf et rénovation. Par canal de distribution, le marché est segmenté en ventes directes, en ligne, distribution et ventes au détail. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base du volume (mètres carrés).

| Profilés en acier |

| Profilés en aluminium |

| Logistique |

| Industriel |

| Commercial |

| Agricole |

| Résidentiel |

| Mur |

| Toit |

| Façade |

| Neuf |

| Rénovation |

| Ventes directes |

| En ligne |

| Distribution |

| Ventes au détail |

| Par type de produit | Profilés en acier |

| Profilés en aluminium | |

| Par segment d'utilisateur final | Logistique |

| Industriel | |

| Commercial | |

| Agricole | |

| Résidentiel | |

| Par catégorie d'application | Mur |

| Toit | |

| Façade | |

| Par type de construction | Neuf |

| Rénovation | |

| Par canal de distribution | Ventes directes |

| En ligne | |

| Distribution | |

| Ventes au détail |

Questions clés auxquelles le rapport répond

Quel est le volume actuel du marché des profilés métalliques au Maroc ?

Le marché a atteint 75,60 millions de m² en 2026 et devrait atteindre 104,26 millions de m² d'ici 2031, enregistrant un TCAC de 6,64 %.

Quel métal détient la plus grande part dans les profilés marocains ?

L'acier représente 79,83 % du volume 2025, bien que l'aluminium croisse plus rapidement grâce aux exigences de décarbonation.

À quelle vitesse les profilés en aluminium se développent-ils ?

Les profilés en aluminium devraient croître à un TCAC de 8,14 % jusqu'en 2031, dépassant la croissance globale du marché.

Pourquoi les entrepôts frigorifiques sont-ils importants pour la demande future ?

Les panneaux sandwich isolés utilisés dans les entrepôts frigorifiques nécessitent davantage de profilés métalliques par mètre carré que les entrepôts ambiants, stimulant ainsi la croissance du volume.

Dernière mise à jour de la page le: