Taille et Part du Marché des Scooters de Mobilité

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

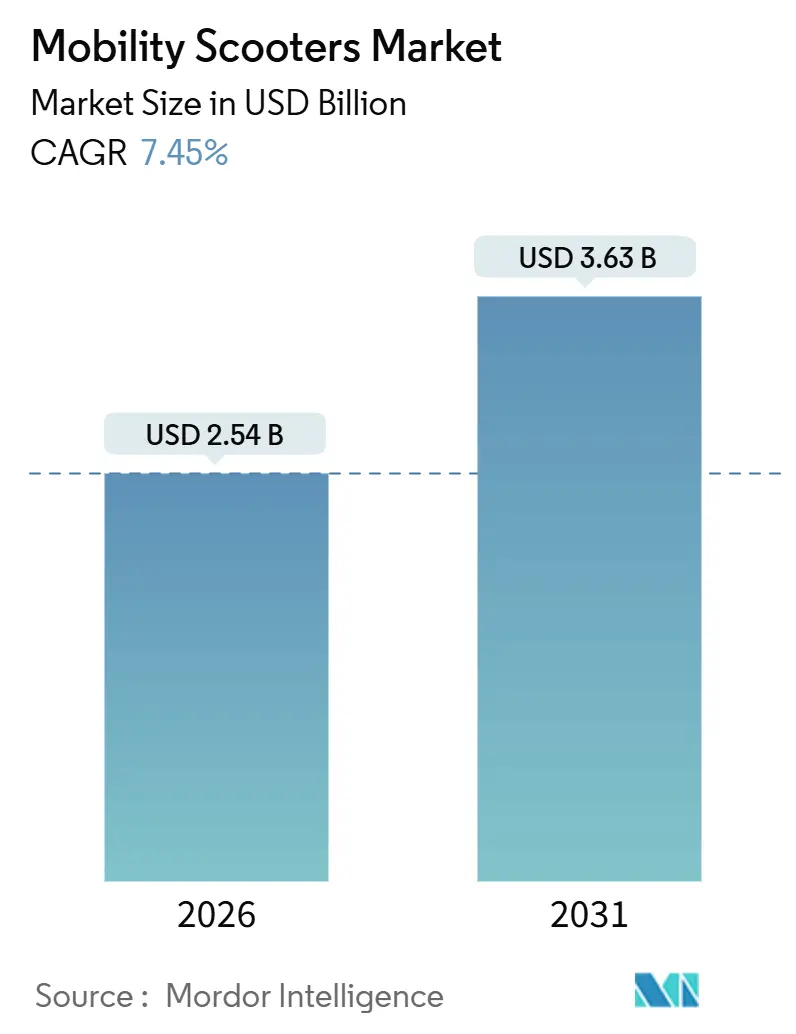

| Taille du Marché (2026) | 2.54 Milliards de dollars |

| Taille du Marché (2031) | 3.63 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.45% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Scooters de Mobilité par Mordor Intelligence

La taille du Marché des Scooters de Mobilité est estimée à 2,54 milliards USD en 2026, et devrait atteindre 3,63 milliards USD d'ici 2031, à un CAGR de 7,45 % au cours de la période de prévision (2026-2031).

Cette expansion repose sur la convergence d'un vieillissement rapide de la population, d'une baisse des coûts des batteries lithium-ion et d'une couverture d'assurance maladie plus large qui traite de plus en plus les dispositifs de mobilité comme des actifs de soins de santé préventifs[1]Agence Internationale de l'Énergie, "Perspectives mondiales des véhicules électriques 2023," Agence Internationale de l'Énergie, iea.org. Les innovations en matière de composants, telles que les cadres en fibre de carbone et la télématique connectée intelligente, continuent d'élargir la base de clientèle adressable. Parallèlement, les acheteurs de flottes dans les aéroports, les hôpitaux et les résidences pour personnes âgées adoptent des plateformes de gestion d'actifs basées sur les données pour améliorer le taux d'utilisation et réduire les temps d'arrêt. Dans le même temps, les réformes du remboursement aux États-Unis et les programmes pilotes en Australie et au Japon réduisent les dépenses à la charge des patients, encourageant la primo-acquisition et des cycles de remplacement prévisibles sur cinq ans[2]Centres pour les Services Medicare et Medicaid, "Couverture Medicare des équipements d'assistance à la mobilité," cms.gov. La région Asie-Pacifique connaît la croissance de la demande incrémentale la plus rapide, portée par les populations vieillissantes de la Chine et de l'Inde ainsi que par l'émergence de garanties d'assurance privée locales qui reproduisent les avantages du programme Medicare Advantage américain. Enfin, la volatilité des prix des matières premières pour les batteries et les réglementations de sécurité mondiales disparates tempèrent les marges à court terme, mais ne compromettent pas la trajectoire de croissance globale.

Principaux Enseignements du Rapport

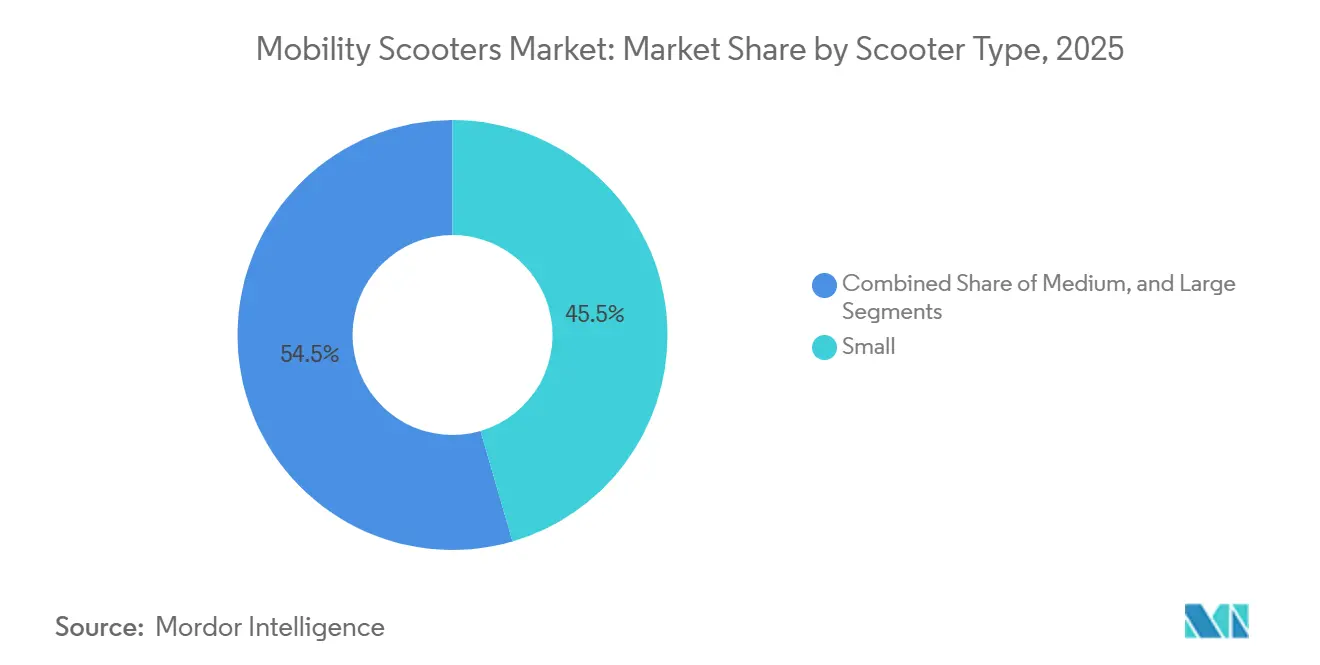

- Par type de scooter, les modèles compacts de moins de 110 centimètres détenaient 45,55 % de la part du marché des scooters de mobilité en 2025 ; les grands scooters de plus de 150 centimètres devraient se développer à un CAGR de 9,25 % jusqu'en 2031.

- Par nombre de roues, les modèles à quatre roues représentaient 57,53 % du marché des scooters de mobilité en 2025, et ce segment progressera à un CAGR de 7,85 % jusqu'en 2031.

- Par autonomie de la batterie, le segment 10-20 miles représentait 45,23 % du marché des scooters de mobilité en 2025 ; les modèles offrant plus de 20 miles croissent à un CAGR de 9,55 % jusqu'en 2031.

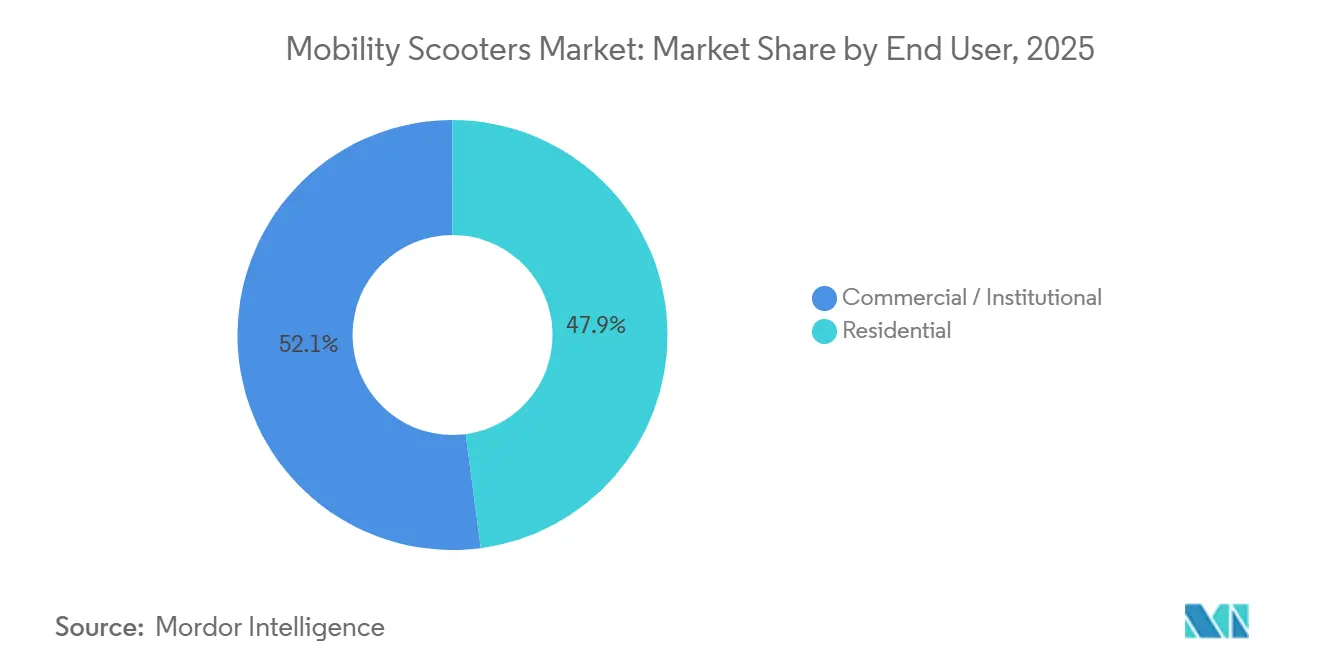

- Par utilisateur final, les acheteurs commerciaux et institutionnels représentaient 52,13 % du chiffre d'affaires 2025 sur le marché des scooters de mobilité et devraient croître à un CAGR de 8,81 % jusqu'en 2031.

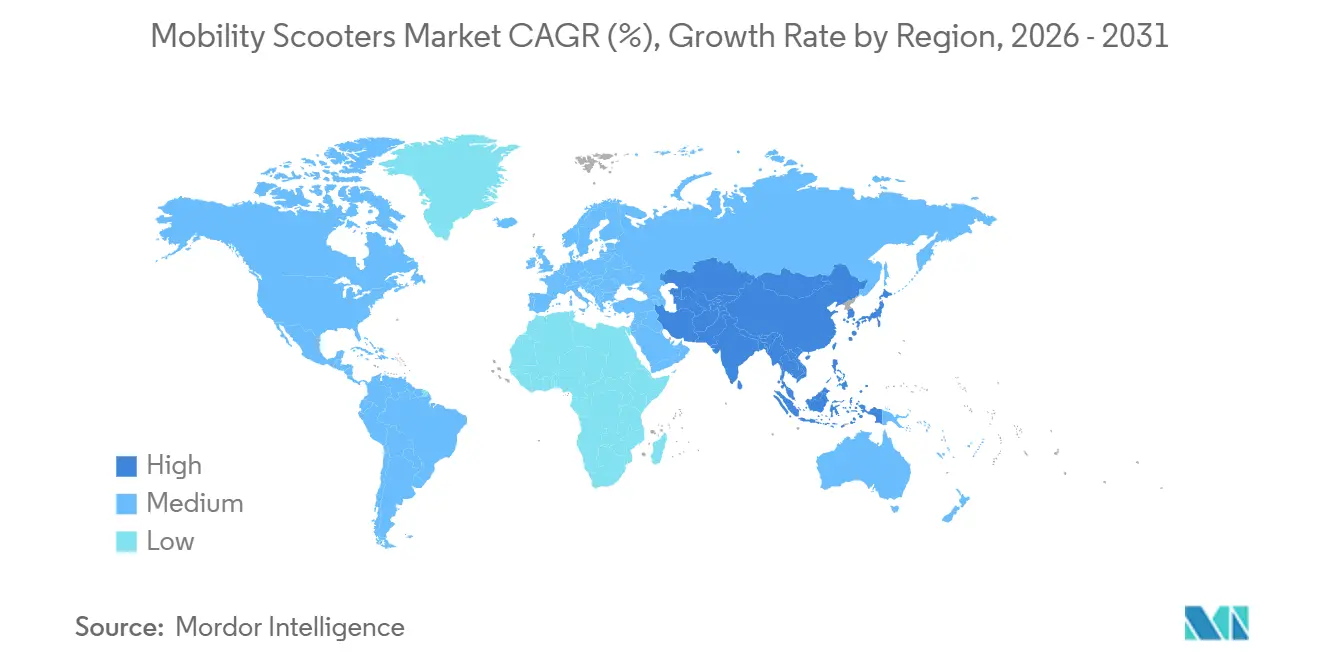

- Par géographie, l'Amérique du Nord était en tête avec une part de revenus de 39,13 % en 2025, tandis que l'Asie-Pacifique enregistrait le CAGR régional le plus rapide de 8,52 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Scooters de Mobilité

Analyse de l'Impact des Facteurs de Croissance*

| Facteur de Croissance | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Vieillissement Mondial Rapide et Prévalence des Maladies Chroniques | +2.1% | Mondial, avec la plus forte intensité en Asie-Pacifique (Chine, Japon, Corée du Sud) et en Europe (Italie, Allemagne) | Long terme (≥ 4 ans) |

| Le Coût des Batteries Lithium-Ion en Dessous de 100 USD/kWh Permet des Modèles à Plus Grande Autonomie | +1.3% | Mondial, avec une adoption précoce en Amérique du Nord et en Europe ; diffusion vers les centres urbains d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Expansion du Remboursement par Medicare et les Assurances Privées | +1.5% | Principalement en Amérique du Nord ; émergent dans certains marchés d'Asie-Pacifique (Australie, Japon) | Moyen terme (2-4 ans) |

| Les Scooters Connectés Intelligents avec IoT et GPS Permettent la Surveillance à Distance et la Gestion de Flotte | +0.9% | Segments commercial/institutionnel en Amérique du Nord et en Europe ; déploiements pilotes dans les aéroports et hôpitaux d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Importations en Franchise de Droits d'Aides à la Mobilité dans les Marchés Émergents de l'ASEAN | +0.6% | États membres de l'ASEAN (Thaïlande, Vietnam, Indonésie, Philippines) ; diffusion limitée vers l'Asie du Sud | Moyen terme (2-4 ans) |

| Le Châssis en Fibre de Carbone Réduit le Poids du Scooter de Plus de 30 %, Élargissant la Base d'Utilisateurs Éligibles | +1.1% | Mondial, avec une pénétration dans le segment premium en Amérique du Nord et en Europe ; diffusion progressive vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Vieillissement Mondial Rapide et Prévalence des Maladies Chroniques

La part des personnes âgées au Japon a atteint 29,1 % en 2023, tandis que la Chine comptait 297 millions de personnes âgées de 60 ans et plus et est en passe de dépasser 400 millions d'ici 2035[3]Bureau des Statistiques du Japon, "Estimations de la population par âge," stat.go.jp. Les comorbidités cardiovasculaires et diabétiques progressent en parallèle, faisant évoluer le profil des utilisateurs d'une rééducation épisodique vers des besoins de mobilité quotidienne. La pression démographique est particulièrement aiguë en Inde, où la cohorte des personnes âgées devrait plus que doubler, passant de 149 millions en 2022 à 347 millions d'ici 2050. Ces forces structurelles se traduisent par une augmentation des primo-acquisitions et un raccourcissement du cycle de remplacement à mesure que les utilisateurs dépendent des scooters pour leur autonomie à plein temps[4]Organisation Mondiale de la Santé, "Profils de pays sur les maladies non transmissibles 2024," who.int.

Coût des Batteries Lithium-Ion en Dessous de 100 USD/kWh Permettant des Modèles à Plus Grande Autonomie

Les prix moyens des batteries lithium-fer-phosphate sont tombés en dessous du seuil de 100 USD/kWh en 2023, rendant les scooters à autonomie de plus de 20 miles compétitifs en termes de coût par rapport aux unités à plomb-acide de 10 miles de la génération précédente. La catégorie de plus de 20 miles croît à un CAGR de 9,55 %, car les propriétaires en zones rurales et les amateurs de plein air valorisent l'autonomie sur toute la journée. Une recharge plus rapide en quatre à six heures élargit encore l'attrait, tandis que le châssis en fibre de carbone compense la masse supplémentaire de la batterie. À mesure que les coûts des batteries continuent de baisser, les modèles à grande autonomie deviennent accessibles aux ménages à revenus intermédiaires qui louaient auparavant des équipements pour des sorties occasionnelles.

Expansion du Remboursement par Medicare et les Assurances Privées

La mise à jour 2024 des codes HCPCS américains K0800–K0808 a relevé la charge utile couverte à 272 kilogrammes, ouvrant le remboursement aux utilisateurs bariatriques. L'inscription au programme Medicare Advantage a dépassé 54 % des bénéficiaires éligibles en 2025, réduisant fréquemment les quotes-parts à zéro pour les prestataires en réseau et soutenant un cycle de renouvellement prévisible sur cinq ans. Le Régime National d'Assurance Invalidité australien et le programme national de santé japonais expérimentent des voies de remboursement similaires, signalant un glissement mondial vers une couverture préventive pour les dispositifs de mobilité personnelle.

Les Scooters Connectés Intelligents avec IoT et GPS Permettant la Surveillance à Distance et la Gestion de Flotte

WHILL Inc. et Scootaround déploient des flottes équipées de télématique qui suivent la localisation en temps réel, l'état de la batterie et les indicateurs d'utilisation, offrant un temps d'inactivité inférieur de 22 % et une amélioration de 15 % de la rotation des actifs par rapport à la répartition manuelle. Les solutions Teltonika et Wialon alimentent des analyses de maintenance prédictive qui minimisent les temps d'arrêt et prolongent la durée de vie des batteries. Ces efficacités centrées sur les données encouragent les aéroports, les hôpitaux et les centres de congrès à développer leurs inventaires de scooters, renforçant ainsi la part commerciale du marché des scooters de mobilité.

Analyse de l'Impact des Facteurs de Frein*

| Facteur de Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Infrastructures de Recharge Publique et de Bateaux Abaissés Insuffisantes dans les Économies en Développement | -1.2% | Afrique subsaharienne, Asie du Sud, Asie du Sud-Est (hors Singapour), Amérique latine (hors centres urbains du Chili) | Long terme (≥ 4 ans) |

| La Fragmentation des Réglementations de Sécurité Augmente les Coûts de Certification pour les Équipementiers | -0.8% | Mondial, avec les plus fortes frictions aux frontières réglementaires FDA-MDR UE-TGA-NMPA | Moyen terme (2-4 ans) |

| La Volatilité du Prix du Lithium Fait Augmenter les Prix de Vente Moyens des Batteries de Plus de 15 % d'une Année sur l'Autre | -0.6% | Mondial, avec la plus forte exposition dans les pôles de fabrication d'Asie-Pacifique (Chine, Corée du Sud) et répercussions sur toutes les géographies | Court terme (≤ 2 ans) |

| La Hausse des Réclamations en Responsabilité Produit Augmente les Coûts d'Assurance pour les Fabricants | -0.4% | Principalement en Amérique du Nord et en Europe ; risque émergent en Asie-Pacifique à mesure que les cadres de contentieux arrivent à maturité | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Infrastructures de Recharge Publique et de Bateaux Abaissés Insuffisantes dans les Économies en Développement

Des études de la Banque Mondiale soulignent que seulement 38 % des arrêts de bus étudiés à Madrid répondaient aux dimensions minimales des zones d'embarquement, mettant en évidence des lacunes universelles qui sont plus graves dans les régions à faibles revenus. Le manque de bateaux abaissés, les pentes de rampe trop importantes et l'absence d'installations de recharge entravent l'utilisation quotidienne, en particulier en Afrique subsaharienne et en Asie du Sud. Sans infrastructure accessible, les utilisateurs potentiels dépendent des aidants ou des transports en commun, ralentissant l'adoption par les ménages malgré une demande latente.

La Fragmentation des Réglementations de Sécurité Augmente les Coûts de Certification pour les Équipementiers

Les fabricants font face à des soumissions parallèles 510(k) auprès de la FDA, à des évaluations de conformité au titre du MDR UE 2017/745, et à des dossiers localisés pour l'Administration des Biens Thérapeutiques australienne. Le chevauchement des protocoles de test et la documentation spécifique à chaque langue font augmenter les dépenses de développement de 12 à 18 %, un fardeau ressenti le plus acutement par les marques de petite et moyenne taille. Cette fragmentation retarde les lancements multi-régions et encourage les équipementiers à privilégier les déploiements dans une seule région, limitant les économies d'échelle mondiales.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Scooter : Les Modèles Compacts Dominent, Tandis que les Grandes Variantes s'Accélèrent

Les unités compactes de moins de 110 centimètres représentaient 45,55 % du marché des scooters de mobilité en 2025, appréciées pour leurs virages serrés en intérieur dans les appartements, les supermarchés et les hôpitaux. Les modèles de taille moyenne servent à la fois en intérieur et en extérieur, mais font face à une concurrence croissante de la part de grands modèles de plus en plus légers. Le marché des scooters de mobilité de grande taille devrait se développer à un CAGR de 9,25 % jusqu'en 2031, les cadres en fibre de carbone réduisant la masse du châssis de plus de 30 %, permettant le chargement dans les véhicules pour les personnes âgées. Les constructions en carbone amortissent également les vibrations de 18 %, améliorant le confort de conduite sur terrain accidenté et renforçant l'attrait récréatif.

La réduction du poids s'aligne sur l'évolution du comportement des utilisateurs : un propriétaire de grand scooter sur deux transporte l'appareil dans son véhicule personnel pour les voyages de loisirs. Le Go-Go Carbon de 16 kilogrammes de Pride Mobility et le Carbon Cruiser de 21 kilogrammes de Rascal illustrent ce pivot vers la portabilité. Les fabricants maintiennent la conformité à la stabilité ISO 7176, garantissant la parité de sécurité entre les tailles. Collectivement, ces innovations augmentent la part du segment des grands modèles sans cannibaliser la demande intérieure compacte.

Par Nombre de Roues : La Préférence pour la Stabilité à Quatre Roues est Bien Établie

Les plateformes à quatre roues dominaient le marché des scooters de mobilité avec une part de marché de 57,53 % en 2025, progressant à un CAGR de 7,85 % car les utilisateurs en extérieur valorisent la traction et la capacité de charge améliorées. Une étude comparative de 2024 a enregistré 23 % moins de balancement latéral sur des pentes de 5 degrés et 31 % de meilleure adhérence sur gravier par rapport aux modèles à trois roues. L'équilibre de poids 60/40 arrière-avant réduit le risque de basculement, un facteur de sécurité critique compte tenu de la hausse des réclamations en responsabilité produit.

Les utilisateurs exclusivement en intérieur préfèrent encore la maniabilité à trois roues, mais l'expansion des infrastructures de bateaux abaissés et la popularité récréative font pencher les préférences vers la stabilité à quatre roues. Les gammes phares de Pride, Invacare et Golden Technologies adoptent désormais par défaut des configurations à quatre roues, signalant une tendance de marché bien établie.

Par Autonomie de la Batterie : La Moyenne Autonomie Domine, la Grande Autonomie Progresse Rapidement

Les scooters offrant 10 à 20 miles ont capturé 45,23 % du chiffre d'affaires 2025, correspondant aux courses quotidiennes typiques qui dépassent rarement 15 miles. Les modèles de moins de 10 miles servent dans les hôpitaux et les résidences de retraite où les chargeurs sont omniprésents. Cependant, le segment de plus de 20 miles est le plus en croissance, à un CAGR de 9,55 %, car les résidents ruraux et les campeurs exigent une autonomie sur une seule charge.

Les temps de charge sont tombés à quatre à six heures pour les batteries lithium-ion, et les pilotes de recharge à destination dans les parcs et les centres commerciaux pourraient encore renforcer l'attrait des modèles à autonomie intermédiaire. En attendant, les versions à grande autonomie restent la solution pour les excursions d'une journée sans voiture, les sentiers de randonnée et les trajets en banlieue.

Par Utilisateur Final : Les Acheteurs Commerciaux en Tête, le Segment Résidentiel s'Accélère

Les clients commerciaux et institutionnels détenaient 52,13 % du chiffre d'affaires 2025, portés par des services de flotte basés sur les données qui promettent une meilleure rotation des actifs. Le programme autonome de WHILL dans les aéroports et les flottes de villégiature à partage de revenus de Scootaround illustrent un glissement des ventes ponctuelles vers des revenus de service récurrents. Le segment résidentiel devrait afficher un CAGR de 8,81 % jusqu'en 2031, les incitations au maintien à domicile, les modèles plus légers et une meilleure couverture d'assurance stimulant la propriété.

La logique économique favorise l'achat par rapport à la location : à un prix de détail de 1 500 USD, un scooter de gamme intermédiaire atteint le seuil de rentabilité après 5 mois, contre des locations hebdomadaires coûtant 150 USD. Les acheteurs résidentiels privilégient l'esthétique et les mécanismes de pliage, tandis que les acheteurs institutionnels exigent des pièces modulaires et des garanties pluriannuelles, créant des feuilles de route de conception divergentes pour les fournisseurs.

Analyse Géographique

L'Amérique du Nord a contribué à hauteur de 39,13 % du chiffre d'affaires du marché des scooters de mobilité en 2025, soutenue par le remboursement à 80 % de Medicare Partie B et un réseau de distribution d'équipements médicaux durables de 8 000 points de vente. Les États-Unis comptaient 58 millions de personnes âgées de 65 ans et plus en 2024, un chiffre qui devrait atteindre 82 millions d'ici 2050, ancrant la demande de remplacement à mesure que les périodes de couverture de cinq ans arrivent à expiration. Les programmes d'appareils d'assistance provinciaux du Canada complètent l'assurance privée, bien que les tests de revenus et les quotes-parts variables introduisent des disparités régionales.

L'Asie-Pacifique est la région à la croissance la plus rapide, avec un CAGR prévu de 8,52 % jusqu'en 2031. La part des personnes âgées de 21,1 % en Chine équivaut à 297 millions de personnes, et la population âgée de l'Inde est sur la voie des 347 millions d'ici 2050, alimentant une adoption à grande échelle une fois que les cadres de remboursement seront matures. L'assurance soins de longue durée du Japon et les subventions du Régime National d'Assurance Invalidité australien accélèrent encore l'adoption, tandis que la trajectoire de vieillissement de la Corée du Sud stimule la demande de scooters compacts adaptés aux environnements urbains denses.

L'Europe reste stable, les personnes âgées représentant 21,3 % de la population de l'UE en 2023 et les réglementations MDR uniformes simplifiant les approbations de produits transfrontaliers. L'Italie et l'Allemagne affichent les parts nationales les plus élevées à 24,5 % et 26,8 % respectivement, préservant les ventes de base malgré des systèmes de santé sous pression budgétaire. L'Amérique du Sud et le Moyen-Orient sont des marchés naissants mais enregistrent une croissance à deux chiffres au Brésil et dans le Conseil de Coopération du Golfe, où des pilotes de subvention commencent à reproduire les modèles d'assurance occidentaux.

Paysage Concurrentiel

Le marché des scooters de mobilité est modérément fragmenté. Les cinq premières marques — Pride Mobility, Invacare, Drive DeVilbiss, Golden Technologies et Sunrise Medical — détiennent collectivement une part significative, mais laissent de la place aux spécialistes régionaux. La consolidation par les fonds de capital-investissement remodèle la dynamique : Platinum Equity a acquis Sunrise Medical en juin 2024, et MIGA Holdings a acquis l'unité nord-américaine d'Invacare en novembre 2024, dégageant des économies d'échelle inter-portefeuilles.

La technologie et le coût constituent la ligne de partage concurrentielle. Les marques premium intègrent des capteurs IoT, le suivi GPS et des applications pour smartphones. Dans le même temps, des fabricants chinois de gamme économique tels que Shanghai Wisking servent les acheteurs sensibles aux prix en ASEAN et en Amérique latine via des lignes d'assemblage délocalisées opérant à un coût inférieur de 30 à 40 %. L'innovation en fibre de carbone, illustrée par le Go-Go Carbon de Pride, réduit le poids unitaire de 35 %, attirant les utilisateurs qui conduisent des véhicules personnels. À l'inverse, les compartiments de batterie modulaires et les designs à pliage automatique comme le Flyte Mk2 de Quingo, qui réduit le temps de mise en place à 12 secondes, répondent aux besoins des voyageurs et des navetteurs urbains.

Les obstacles réglementaires persistent. Les voies distinctes de la FDA, du MDR UE et de la TGA favorisent les acteurs établis qui maintiennent des équipes réglementaires dédiées. Les services de flotte restent sous-pénétrés, représentant moins de 15 % du chiffre d'affaires total, mais promettent des revenus récurrents plus stables. Scootaround et Mobility Equipment Recyclers sont pionniers dans des modèles basés sur les sites qui lient l'approvisionnement en équipements à des contrats de partage de revenus, transformant ce qui était autrefois une vente purement transactionnelle en une relation de service sur le cycle de vie.

Leaders du Secteur des Scooters de Mobilité

Drive DeVilbiss

Golden Technologies

Invacare

Pride Mobility Products Corp.

Sunrise Medical

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents dans le Secteur

- Décembre 2025 : ALIMCO a lancé un scooter électrique adapté aux personnes handicapées et aux seniors, faisant progresser le paysage de la mobilité accessible en Inde.

- Février 2025 : Pride Mobility a dévoilé le Go Go Elite Traveller 2 Platinum avec des fonctionnalités améliorées pour un meilleur confort de conduite.

Périmètre du Rapport sur le Marché Mondial des Scooters de Mobilité

Selon le périmètre du rapport, les scooters de mobilité sont des dispositifs de mobilité personnelle à batterie conçus pour aider les personnes à mobilité réduite à se déplacer sur des distances courtes à modérées de manière autonome. Ils comportent généralement un siège, un guidon ou une direction par colonne de direction, et plusieurs roues pour la stabilité. Les scooters de mobilité sont largement utilisés par les personnes âgées et les personnes à mobilité réduite pour se déplacer en intérieur et en extérieur, améliorant leur autonomie et leur qualité de vie.

La segmentation du marché des scooters de mobilité comprend le type de scooter, le nombre de roues, l'autonomie de la batterie, l'utilisateur final et la géographie. Par type de scooter, le marché est segmenté en petit, moyen et grand. Par nombre de roues, le marché est segmenté en trois roues et quatre roues. L'autonomie de la batterie est segmentée en < 10 miles, 10–20 miles et > 20 miles. Le marché par utilisateur final est segmenté en résidentiel et commercial/institutionnel. Par géographie, le marché mondial est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Le rapport offre la valeur (en USD) pour les segments ci-dessus.

| Petit (< 110 cm) |

| Moyen (110–150 cm) |

| Grand (> 150 cm) |

| Trois Roues |

| Quatre Roues |

| < 10 miles |

| 10–20 miles |

| > 20 miles |

| Résidentiel |

| Commercial / Institutionnel |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Conseil de Coopération du Golfe |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Type de Scooter | Petit (< 110 cm) | |

| Moyen (110–150 cm) | ||

| Grand (> 150 cm) | ||

| Par Nombre de Roues | Trois Roues | |

| Quatre Roues | ||

| Par Autonomie de la Batterie | < 10 miles | |

| 10–20 miles | ||

| > 20 miles | ||

| Par Utilisateur Final | Résidentiel | |

| Commercial / Institutionnel | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Conseil de Coopération du Golfe | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur mondiale actuelle du marché des scooters de mobilité ?

Le marché est évalué à 2,54 milliards USD en 2026, avec une prévision d'atteindre 3,63 milliards USD d'ici 2031.

À quelle vitesse la demande devrait-elle croître en Asie-Pacifique ?

L'Asie-Pacifique devrait progresser à un CAGR de 8,52 % jusqu'en 2031, le rythme régional le plus rapide.

Quel type de scooter connaît la croissance la plus rapide ?

Les grands modèles de plus de 150 centimètres se développent à un CAGR de 9,25 % grâce aux cadres légers en fibre de carbone.

Quelle part représentent les scooters à quatre roues ?

Les modèles à quatre roues représentaient 57,53 % du chiffre d'affaires mondial en 2025.

Comment les politiques de remboursement affectent-elles la propriété ?

Medicare américain et des pilotes similaires en Australie et au Japon couvrent désormais jusqu'à 80 % des coûts unitaires, abaissant les barrières financières et encourageant des remplacements prévisibles sur cinq ans.

Dernière mise à jour de la page le: