Tamanho e Participação do Mercado de Gruas Móveis

Visão Geral do Mercado

| Período de Estudo | 2019 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 21.63 Bilhões de dólares |

| Tamanho do Mercado (2031) | 28.68 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.81% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Gruas Móveis pela Mordor Intelligence

O tamanho do Mercado de Gruas Móveis é estimado em USD 21,63 bilhões em 2026, e espera-se que atinja USD 28,68 bilhões até 2031, a uma CAGR de 5,81% durante o período de previsão (2026-2031). Este crescimento está alinhado com os compromissos sustentados de infraestrutura público-privada nos países da OCDE, um amplo surto de construção na Ásia emergente ancorado pela China e pela Índia, e ciclos acelerados de renovação de frota ligados às normas de emissões Euro V e Tier 4 Final. As unidades montadas em caminhão ainda dominam as operações de elevação do dia a dia, mas os modelos todo-o-terreno estão a registar os ganhos de receita mais rápidos à medida que os empreiteiros procuram mobilidade com uma única grua em ruas urbanas, estradas de cascalho e pátios de descarga offshore. A Ásia-Pacífico mantém a maior presença regional, enquanto o corredor do Médio Oriente e África está a crescer mais rapidamente devido aos gigaprojetos da Visão Saudita 2030 e à expansão portuária e aeroportuária dos Emirados Árabes Unidos. Os operadores e as frotas de aluguer que integram designs de lança modulares, telemática e transmissões híbridas ou elétrico-baterias estão posicionados para ganhar quota à medida que os ventos contrários de financiamento começam a diminuir e a volatilidade dos custos de insumos se estabiliza.

Principais Conclusões do Relatório

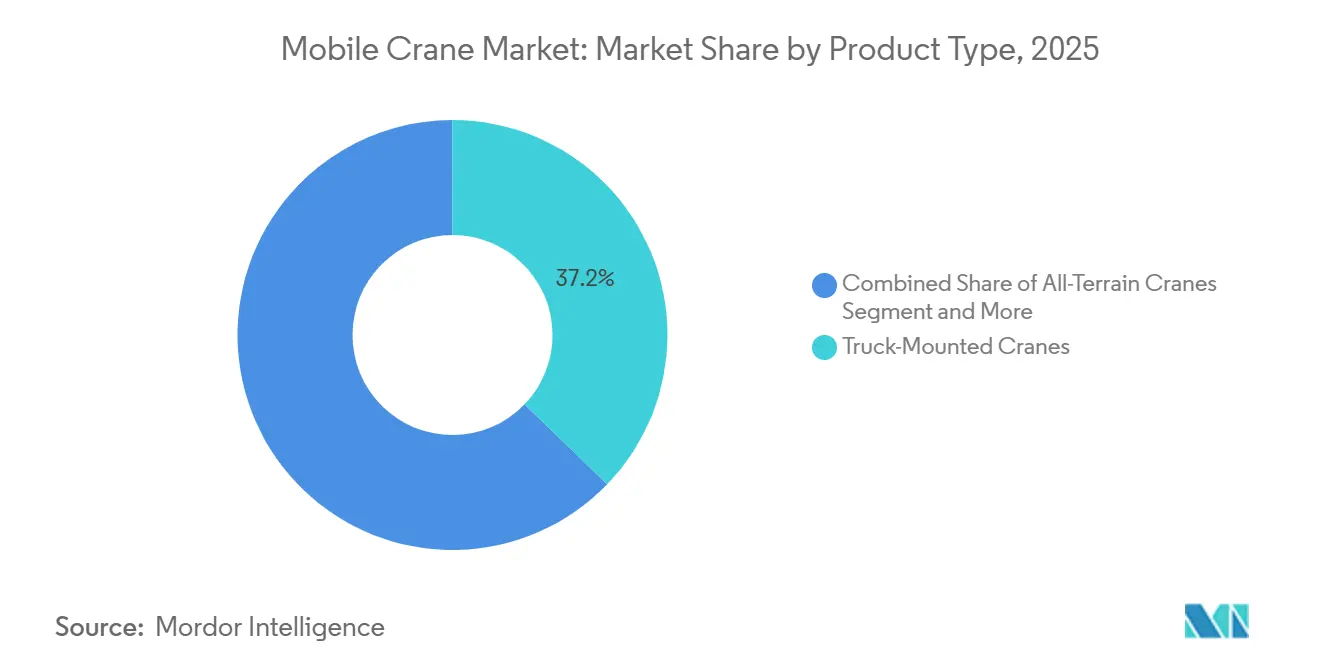

- Por tipo de produto, as gruas montadas em caminhão lideraram com 37,17% de participação na receita em 2025; espera-se que as gruas todo-o-terreno se expandam a uma CAGR de 5,83% até 2031.

- Por aplicação, a construção representou 53,41% da participação do mercado de gruas móveis em 2025, enquanto os trabalhos marítimos e offshore avançam a uma CAGR de 5,88% até 2031.

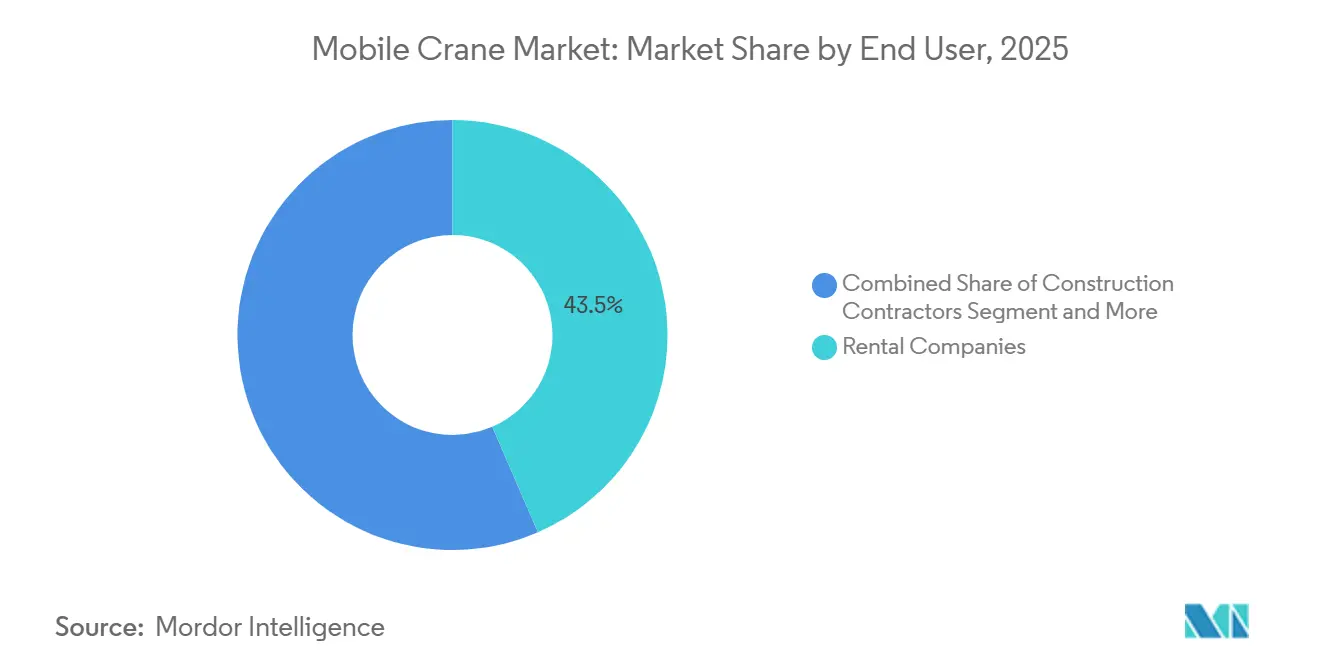

- Por utilizador final, as empresas de aluguer detinham 43,45% da base de 2025, mas a contratação pública está a crescer a uma CAGR de 5,85% até 2031.

- Por capacidade de elevação, a classe de 50-150 toneladas comandou 38,73% de participação em 2025, enquanto as unidades de elevação pesada acima de 300 toneladas têm projeção de crescimento a uma CAGR de 5,91% até 2031.

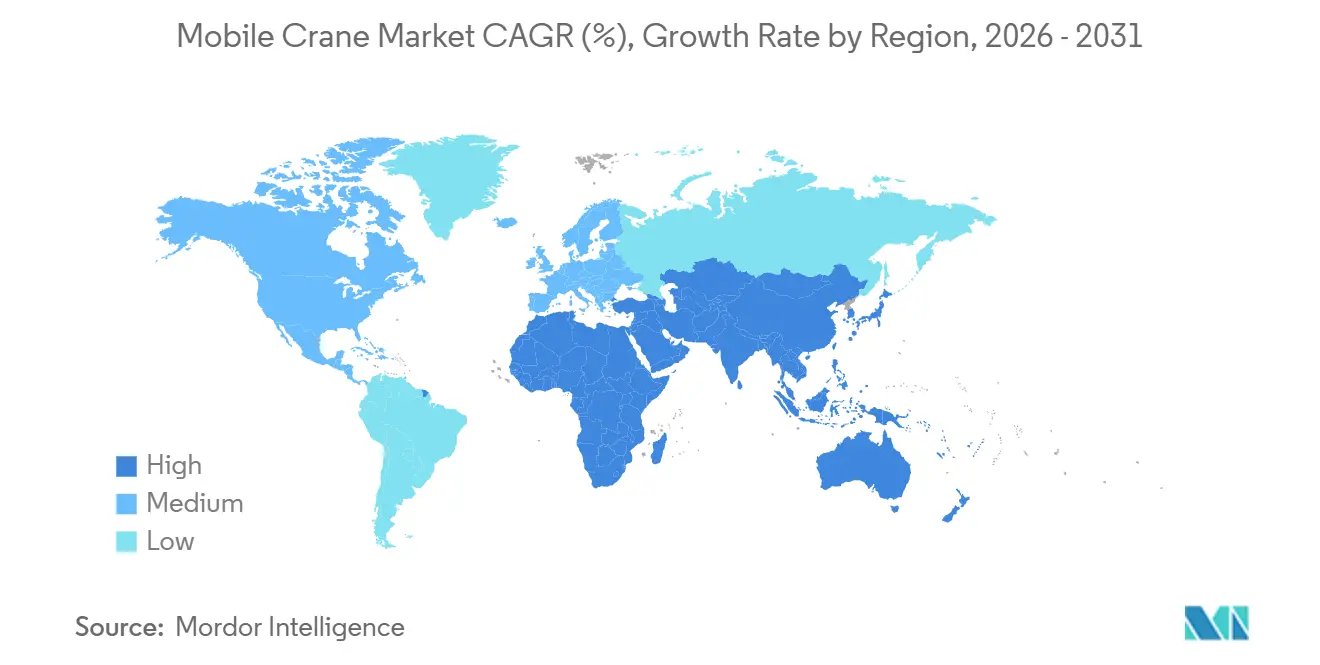

- Por geografia, a Ásia-Pacífico capturou 38,86% da procura de 2025; o corredor do Médio Oriente e África deverá registar a CAGR mais rápida de 5,87% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Insights de Mercado

Análise de Impacto dos Impulsionadores do Mercado de Guindastes Móveis*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Boom de Construção na Ásia Emergente | +1.8% | Núcleo Ásia-Pacífico (China, Índia), expansão para o Sudeste Asiático | Médio prazo (2-4 anos) |

| Gastos Rápidos Público-Privados em Infraestrutura 5G e de Energia Verde (Países da OCDE) | +1.4% | América do Norte, Europa, Ásia-Pacífico avançada (Japão, Coreia do Sul) | Médio prazo (2-4 anos) |

| Renovação de Frota Impulsionada pelas Normas de Emissões Euro V / Tier 4 Final (UE e América do Norte) | +1.2% | Europa, América do Norte | Curto prazo (≤ 2 anos) |

| Designs de Lança Modulares a Reduzir o Tempo de Transporte/Instalação | +0.7% | Global, com ganhos iniciais na Europa e América do Norte | Médio prazo (2-4 anos) |

| Aceleração da Redução de Riscos na Instalação de Energia Eólica Offshore Através de Jack-Ups "Alimentadores" | +0.5% | Europa (Mar do Norte), Ásia-Pacífico (Taiwan, Japão), emergente na América do Norte | Longo prazo (≥ 4 anos) |

| Crescente Procura de Gruas de Pequena Pegada em Obras de Preenchimento Urbano | +0.3% | Centros urbanos globais, concentrados na Ásia-Pacífico e Europa | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Boom de Construção na Ásia Emergente

A China e a Índia continuam a alocar capital recorde para autoestradas, metros e projetos hídricos, garantindo visibilidade plurianual para o mercado de gruas móveis [1]"Orçamento da União para o Exercício 2024-25," Governo da Índia, indiabudget.gov.in . Na Índia, o governo anunciou um aumento substancial nas dotações de capital para o desenvolvimento de infraestruturas, refletindo o seu compromisso de melhorar a conectividade e as infraestruturas urbanas do país. Da mesma forma, a China registou um crescimento consistente nos seus gastos em infraestruturas de ativos fixos, demonstrando o seu enfoque na expansão e modernização da sua rede de infraestruturas. O Banco Asiático de Investimento em Infraestrutura desempenhou um papel fundamental ao comprometer financiamento substancial em inúmeros projetos, impulsionando a procura de gruas montadas em caminhão e todo-o-terreno. Estas gruas são cruciais para operar eficientemente tanto em zonas urbanas densamente povoadas como em regiões remotas e de difícil acesso. Apesar dos desafios como a escassez de operadores qualificados e os atrasos na disponibilidade de componentes, os fortes compromissos financeiros e as iniciativas de infraestruturas em curso estão a mitigar eficazmente as perturbações na cadeia de abastecimento a médio prazo.

Gastos Rápidos Público-Privados em Infraestrutura 5G e de Energia Verde

Os países da OCDE estão a expandir os horizontes do mercado de gruas móveis ao sobrepor projetos digitais e de transição energética sobre os trabalhos civis tradicionais. A GSMA prevê que as despesas de capital dos operadores se mantenham substanciais nos próximos anos, impulsionadas principalmente pela necessidade de densificação do 5G, o que deverá aumentar significativamente a procura de elevações em torres e coberturas [2]"Perspetiva Global de Capex em 5G 2025," GSMA, gsma.com. Atualmente, a expansão dos centros de dados de escala hiperescala está a ganhar impulso, com o consumo de eletricidade projetado para crescer consideravelmente. Esta tendência destaca a necessidade crítica de posicionamento preciso de módulos pré-fabricados pesados para apoiar estas instalações [3]"Centros de Dados e Energia," Agência Internacional de Energia, iea.org . A Estratégia Nacional de Infraestruturas do Reino Unido alocou financiamento significativo para melhorias na rede elétrica, com o objetivo de acomodar um aumento substancial da capacidade de energia eólica offshore na próxima década. Esta iniciativa obriga os empreiteiros a priorizar gruas que ofereçam simultaneamente alta capacidade e ciclos de desmontagem eficientes. Além disso, a ascensão dos métodos de construção modular está a intensificar a procura por elevações repetidas de alta precisão, todas dentro de calendários de projeto cada vez mais comprimidos.

Renovação de Frota Impulsionada pelas Normas de Emissões Euro V / Tier 4 Final

Na Europa e na América do Norte, os limites rigorosos sobre partículas e NOx estão a impulsionar a rápida substituição das frotas mais antigas e não conformes. Em comparação com as normas de motor anteriores, os regulamentos mais recentes reduzem significativamente as emissões de partículas a níveis mínimos. Da mesma forma, os regulamentos avançados dos Estados Unidos alcançam reduções comparáveis. Segundo estimativas do setor, esta pressão de conformidade aumentou moderadamente os custos de fabrico dos fabricantes de equipamento original (OEM). No entanto, as empresas de aluguer são compelidas a modernizar as suas frotas, não apenas para obter as licenças necessárias, mas também para se alinharem com os objetivos de sustentabilidade dos empreiteiros. Destacando a mudança do setor, o LTM 1110-5.1 da Liebherr e o ATF 70G-4 da Tadano lideram o caminho com designs inovadores de motor único que reduzem substancialmente o consumo de combustível e simplificam a manutenção. Estes avanços sublinham a viragem do setor para modelos tecnologicamente mais sofisticados, impulsionada por pressões regulatórias.

Designs de Lança Modulares a Reduzir o Tempo de Transporte

Os fabricantes de equipamento original (OEM) estão a reengenheirar as secções da lança para que caibam em contentores standard e se unam no local, reduzindo as janelas de mobilização em até dois quintos. O TCC 78000 da Liebherr e a família Grove da Manitowoc integram inserções configuráveis que permitem a um único modelo de grua lidar com múltiplas classes de elevação. O Porto do NEOM pré-montou dez gruas portuárias móveis em forma modular, reduzindo o comissionamento para seis semanas e validando a tese de redução de custos para projetos em locais remotos. Embora os custos iniciais de engenharia aumentem, o benefício na redução de transporte rodoviário, licenciamento e tempo improdutivo está a reformular os critérios de aquisição para os proprietários de frotas.

Análise de Impacto das Restrições do Mercado de Guindastes Móveis*

| Fator de Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade do Preço do Aço a Comprimir as Margens dos OEM | -0.9% | Global, com pressão aguda nos centros de fabrico da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Escassez de Operadores Qualificados nos Países da OCDE | -0.6% | América do Norte, Europa, Ásia-Pacífico avançada (Japão, Coreia do Sul) | Médio prazo (2-4 anos) |

| Regras de Intensidade de Carbono na Rede a Atrasar Licenças para Gruas a Diesel | -0.4% | Europa, Califórnia e estados selecionados dos EUA, Ásia-Pacífico avançada | Curto prazo (≤ 2 anos) |

| Dificuldades de Financiamento para Frotas de Aluguer em Contexto de Aumento das Taxas de Juro | -0.3% | Global, com pressão aguda nos países da OCDE | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade do Preço do Aço a Comprimir as Margens dos OEM

Nos últimos anos, o Índice de Preços ao Produtor dos produtos de usinas siderúrgicas dos EUA registrou flutuações significativas, com um aumento acentuado seguido de um declínio notável antes de se estabilizar. Como uma parcela substancial do aço estrutural está incorporada em guindastes todo-terreno, os fabricantes de equipamentos originais (OEMs) que celebraram contratos durante o período de preços elevados estão agora enfrentando pressão considerável sobre suas margens de lucro. Um fabricante líder destacou o impacto do aumento dos custos, enfatizando a importância de estratégias como sobretaxas de preços e melhorias de produtividade para mitigar os efeitos da volatilidade dos custos de materiais. As marcas menores, no entanto, frequentemente carecem de capacidade para se proteger contra tais flutuações, sendo forçadas a repassar os custos aos clientes, o que pode comprometer sua competitividade no mercado. Além disso, as frotas de aluguel estão encontrando dificuldades para prever os valores residuais devido à natureza imprevisível das tendências de preços de commodities.

Escassez de Operadores Qualificados nos Países da OCDE

Em 2024, uma maioria significativa das empresas norte-americanas enfrentou desafios no preenchimento de funções de operadores de equipamentos, conforme relatado pela Associação de Empreiteiros Gerais da América. A força de trabalho neste setor está a envelhecer, com os operadores atualmente predominantemente nos seus finais dos quarenta anos ou mais velhos, enquanto a taxa de novas certificações permaneceu estagnada nos últimos anos. A Europa está a viver um problema comparável, com uma força de trabalho envelhecida e uma diminuição das matrículas nas escolas profissionais, o que está a abrandar a substituição de trabalhadores qualificados. A inflação salarial tem sido consistentemente elevada, criando pressão adicional nas margens de aluguer e nos custos operacionais. Os esforços para resolver estes desafios incluem investimentos em tecnologias avançadas como indicadores de momento de carga habilitados por telemática e sistemas de assistência remota, que visam maximizar a eficiência da força de trabalho existente. No entanto, apesar destas medidas, espera-se que a lacuna entre a oferta e a procura de operadores qualificados persista ao longo do período de previsão.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos do Mercado de Guindastes Móveis

Por Tipo de Produto:

O Impulso das Gruas Todo-o-Terreno Alarga-seO tamanho do mercado de gruas móveis atribuído aos tipos de produto mostra que as unidades montadas em caminhão capturaram 37,17% da receita de 2025, enquanto se projeta que as gruas todo-o-terreno cresçam a uma CAGR de 5,83% até 2031. O LTM 1650-8.1 da Liebherr e o Grove GMK6400-1 da Manitowoc demonstram como os layouts de motor único conformes com as normas Euro V reduzem o consumo de combustível minimamente e simplificam a manutenção. Os operadores na Europa e na América do Norte valorizam a configuração legal para autoestradas combinada com a flexibilidade todo-o-terreno, uma combinação que encoraja a racionalização da frota. Os mercados emergentes mantêm uma preferência pelas gruas montadas em caminhão devido ao menor custo de aquisição e às redes de serviço mais simples, mas as regras de emissões mais rigorosas estão a empurrar gradualmente os compradores para designs modernos.

A diferenciação dos OEM está a concentrar-se em lanças modulares, telemática e transmissões híbridas. A XCA400L8 da XCMG integra monitorização do momento de carga e implantação automatizada de estabilizadores para reduzir o tempo de instalação, um conjunto de características direcionado a regiões que enfrentam escassez de operadores qualificados. As gruas de lagarta mantêm relevância para projetos petroquímicos e offshore, mas as suas taxas de utilização mais baixas em trabalhos civis diversificados limitam os ganhos de quota. Os modelos todo-o-terreno rugoso e montados em reboque têm como alvo a mineração, a manutenção de serviços públicos e as paragens de plantas industriais, mas a procura incremental depende dos ciclos de matérias-primas em vez de gastos estáveis em infraestruturas. Em conjunto, a crescente quota do segmento todo-o-terreno sublinha uma viragem para equipamentos versáteis e conformes com as emissões no mercado de gruas móveis.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Aplicação:

A Energia Eólica Offshore Eleva a Procura MarítimaA construção reteve 53,41% da participação do mercado de gruas móveis de 2025 devido à atividade habitacional, comercial e de obras públicas. Os projetos marítimos e offshore, no entanto, têm previsão de registar uma CAGR de 5,88% até 2031, à medida que 50 GW de energia eólica offshore do Reino Unido, as rondas de múltiplos gigawatts de Taiwan e os primeiros arrendamentos na costa atlântica dos EUA entram em funcionamento. Embarcações de instalação como o Wind Peak da Cadeler com uma grua de 2.500 toneladas permitem o empilhamento rápido de turbinas, reduzindo os tempos de ciclo e aumentando a procura de gruas alimentadoras nos portos de concentração. Os módulos industriais em centros de dados e fábricas de semicondutores também requerem elevações pesadas precisas, alimentando taxas de utilização mais elevadas para unidades todo-o-terreno equipadas com telemática.

A mineração e a escavação permanecem cíclicas, com as substituições de draglines ligadas às tendências dos preços das matérias-primas. As aplicações de serviços públicos beneficiam dos orçamentos de reforço da rede elétrica e da implementação de camiões de balde elétricos, refletindo políticas de eletrificação mais amplas. As infraestruturas de transporte marítimo e portuário estão em expansão na Arábia Saudita e nos Emirados Árabes Unidos, onde o Porto do NEOM implantou dez gruas portuárias móveis Liebherr, sinalizando uma procura de elevação a longo prazo à medida que os centros logísticos crescem. Em conjunto, o âmbito crescente dos trabalhos não relacionados com edifícios sustenta uma base de procura diversificada no mercado de gruas móveis.

Por Utilizador Final:

A Contratação Pública Ganha TerrenoAs empresas de aluguer representaram 43,45% da receita do utilizador final de 2025, consolidando o seu papel como o canal predefinido para os empreiteiros que gerem calendários de projetos voláteis. No entanto, estima-se que os organismos governamentais e municipais expandam as compras a uma CAGR de 5,85% à medida que os planos de estímulo nacionais consolidam pipelines de infraestruturas plurianuais. O Novo PAC do Brasil aloca um montante vasto, enquanto a estratégia de dez anos do Reino Unido reserva um montante significativo, traduzindo-se em volumes de concurso previsíveis e acordos-quadro. Os empreiteiros continuam a transferir o risco de propriedade para as empresas de aluguer, mas o aumento das cláusulas de sustentabilidade, de salário vigente e de conteúdo nacional está a levar algumas agências a optar por aquisições diretas de frota.

Os proprietários de refinarias e centrais elétricas mantêm uma base de unidades de lagarta e elevação pesada para manutenção. No entanto, à medida que a análise preditiva alarga os intervalos de serviço, o ciclo de despesas de capital está a tornar-se mais estável. O financiamento desempenha um papel crucial: enquanto as taxas de juro elevadas nos Estados Unidos têm limitado a acessibilidade do arrendamento, o banco nacional de desenvolvimento do Brasil prestou apoio financeiro significativo, oferecendo um impulso muito necessário ao mercado. Esta mudança em direção ao envolvimento do setor público reforça o mercado de gruas móveis, contrariando a natureza cíclica da construção privada.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Capacidade de Elevação:

A Elevação Pesada Ultrapassa a Gama IntermédiaOs dados sobre a composição da capacidade mostram que a classe de 50-150 toneladas representa 38,73% da receita de 2025, mas espera-se que as gruas acima de 300 toneladas aumentem a uma CAGR de 5,91% até 2031, impulsionadas por projetos de energia nuclear modular, energia eólica offshore e centros de dados de hiperescala. A grua de anel SK6000 da Mammoet, agora em montagem com uma capacidade máxima de 6.000 toneladas, sublinha o caminho de escalada para elevações ultra-pesadas. A SGC-250 da Sarens oferece 5.000 toneladas, permitindo elevações de peça única que comprimem os calendários de integração no local.

Abaixo das 50 toneladas, as unidades compactas todo-o-terreno e de classe urbana prosperam nos núcleos urbanos densos, auxiliadas pela propulsão de zero emissões ou híbrida que as mantém conformes nas zonas de baixas emissões. O intervalo de 151-300 toneladas permanece versátil, prestando serviços a vigas de pontes, módulos de AVAC do tamanho de outdoors e nacelas de turbinas eólicas de 8 MW. A lista ACE da Califórnia já inclui o LR 1250.1 sem ligação à rede elétrica da Liebherr, indicando o impulso regulatório em direção a soluções de elevação pesada elétricas. O espetro de capacidade em evolução garante que cada escala de projeto encontre o equipamento adequado no mercado de gruas móveis.

Análise Geográfica

Mercado de Guindastes Móveis na APAC

A Ásia-Pacífico capturou 38,86% da participação de mercado de guindastes móveis em 2025, impulsionada pelo crescimento constante nos gastos com infraestrutura na China e por um substancial plano de despesas de capital na Índia. As robustas atividades de construção do Japão, incluindo grandes eventos como a Expo de Osaka e avanços na infraestrutura de transportes, como as rotas de maglev, continuam a sustentar a demanda. Enquanto isso, o forte desempenho da Coreia do Sul nas exportações de equipamentos de construção destaca as capacidades de manufatura da região. Embora desafios como escassez de mão de obra e interrupções na cadeia de suprimentos persistam, eles não impediram significativamente os ciclos contínuos de renovação de frota.

Mercado de Guindastes Móveis na América do Norte e Europa

A América do Norte se beneficia de investimentos substanciais em atividades de construção, com foco notável em estruturas não edilícias e um número crescente de projetos de data centers impulsionados pelos avanços em inteligência artificial. Apesar do impacto das taxas de juros mais elevadas nos mercados de arrendamento, os operadores estão aproveitando efetivamente os incentivos fiscais federais e as subvenções estaduais de infraestrutura para modernizar equipamentos e adotar tecnologias mais recentes. No Canadá, embora o escopo dos projetos seja mais restrito, as principais iniciativas permanecem centradas na infraestrutura energética e na expansão dos sistemas de transporte público. A Europa, se recuperando de uma recente desaceleração, está testemunhando uma retomada nas atividades de construção. O Reino Unido está experimentando um crescimento constante, apoiado por um roteiro de infraestrutura de longo prazo, enquanto os esforços de transição energética da Alemanha estão impulsionando o repotenciamento de turbinas terrestres. Em toda a União Europeia, ambiciosas metas de infraestrutura para as próximas décadas devem sustentar a demanda por equipamentos de içamento pesado em grandes projetos de transporte e de rede elétrica.

Mercado de Guindastes Móveis na América do Sul e MEA

A América do Sul avança em um ritmo mais lento, com o setor de construção do Brasil apresentando crescimento gradual, apoiado por financiamento governamental direcionado a inúmeras iniciativas de concessão e de parceria público-privada. As aprovações de crédito do BNDES ressaltam bolsões seletivos de liquidez, mesmo enquanto a Argentina enfrenta instabilidade macroeconômica. O corredor do Oriente Médio e África registra o CAGR mais rápido, de 5,87%, impulsionado pelo portfólio de projetos da Arábia Saudita e pelas melhorias logísticas dos Emirados Árabes Unidos. A implantação de dez guindastes portuários Liebherr no NEOM exemplifica o ritmo das obras de infraestrutura civil pesada, enquanto a África do Sul busca estabilizar o fornecimento de energia antes de ampliar os investimentos em infraestrutura.

Panorama regulatório

O mercado de guindastes móveis é moldado por regimes de conformidade em segurança, maquinário e emissões que afetam tanto o design de produtos quanto a renovação de frotas. Na Europa, o Regulamento (UE) 2023/1230 sobre maquinário (substituindo a Diretiva 2006/42/CE) fornece uma estrutura de conformidade atualizada com aplicação total a partir de 20 de janeiro de 2027, levando os fabricantes de equipamentos originais (OEMs) a alinhar a documentação técnica e os fluxos de trabalho de avaliação de risco antes desse prazo. O trabalho de padronização também avança por meio dos processos CEN/CENELEC, incluindo uma minuta atualizada de norma de segurança para guindastes móveis, a prEN 13000:2025, destinada a substituir a EN 13000:2010+A1:2014, enquanto a ISO 12480-1:2024 (uso seguro, geral) fornece um ponto de referência global atual para práticas de uso de guindastes.

Nos Estados Unidos, os requisitos da OSHA continuam centrais para a operação segura e o registro de dados tanto na indústria em geral quanto na construção, incluindo a norma para Guindastes de Esteira, Locomotiva e Caminhão (29 CFR 1910.180) e disposições de construção como a 29 CFR 1926.1433. A atividade da OSHA também continua a reforçar a disciplina documental em torno de inspeções e registros de certificação, como refletido no aviso do Federal Register publicado em 17 de dezembro de 2025, que trata dos requisitos de coleta de informações para a 29 CFR 1910.180. Paralelamente, o comportamento de substituição de frotas na Europa e na América do Norte continua a ser moldado pelos mandatos de emissão Stage V e Tier 4-Final, o que eleva o valor de trens de força em conformidade e de perfis operacionais de menor emissão para fins de licenciamento em jurisdições regulamentadas.

Análise da cadeia de valor

A cadeia de valor dos guindastes móveis começa com insumos a montante dominados por aço estrutural e subsistemas de engenharia, como sistemas hidráulicos, trens de força, eixos e unidades eletrônicas de controle, onde as oscilações no custo dos metais e a disponibilidade de componentes especializados afetam os custos de fabricação e os prazos de entrega dos OEMs. A criação de valor intermediária concentra-se em design e validação (incluindo requisitos de segurança e conformidade), fabricação de lanças e chassis, e montagem final, com a diferenciação cada vez mais associada à engenharia modular de lanças, software de controle e conectividade. A ênfase dos OEMs em controles digitais é visível na Manitowoc (Grove CCS 2.0 com MAXbase 2.0) e na Liebherr (atualizações LICCON3), onde software, sensores e diagnósticos embarcados estão se tornando elementos centrais da lista de materiais, e não meros acessórios.

A jusante, a distribuição se divide entre vendas diretas a empreiteiros e operadores industriais e um canal de locação mais amplo, apoiado por revendedores e parceiros de serviço para peças, manutenção e garantias de disponibilidade operacional. Órgãos do setor, como a International Crane Stakeholders Assembly (ICSA), juntamente com associações como a FEM e a VDMA, ajudam a alinhar as partes interessadas em segurança e padronização técnica, apoiando práticas consistentes entre operadores e reduzindo o atrito na colocação transfronteiriça de equipamentos. Os serviços e a gestão do ciclo de vida são reforçados por telemetria e recursos de assistência ao operador, que ajudam as frotas de locação a documentar a utilização e a conformidade, enquanto restrições logísticas, como permissões de tráfego, limites de carga por eixo e a complexidade de mobilização, mantêm a transportabilidade e o tempo de montagem no local como importantes fatores de custo em toda a cadeia.

Panorama Competitivo

Os gigantes globais como Liebherr, XCMG, SANY, Zoomlion, Tadano, Manitowoc e Terex dominam coletivamente uma parcela significativa do mercado de gruas móveis, indicando um nível moderado de concentração de mercado. As suas prioridades estratégicas estão centradas em alcançar a conformidade com os regulamentos de emissões, avançar na eletrificação e integrar tecnologias digitais. As gruas de lagarta elétricas da Liebherr, concebidas para cumprir os mandatos rigorosos de zero emissões em regiões como a Califórnia e a Europa, exemplificam este enfoque. Da mesma forma, o conceito de gruas de caminhão elétrico-bateria da Zoomlion destaca os esforços dos OEM chineses para atender a mercados sensíveis ao custo com soluções inovadoras.

Os consolidadores de frotas de aluguer estão a adotar cada vez mais sistemas avançados de telemática, como o Hello-Net da Tadano e o Sistema de Controlo de Grua da Manitowoc, para melhorar a eficiência operacional, minimizar o tempo de inatividade e documentar métricas ambientais, sociais e de governação (ESG). A volatilidade nos preços do aço intensificou a necessidade de gestão de custos, deslocando o enfoque competitivo do preço de compra inicial para o custo total de propriedade. Os especialistas em elevação pesada, incluindo a Mammoet e a Sarens, estão a investir em gruas super-anel de ponta, capazes de manusear cargas extremamente pesadas. Estas gruas estão a ser implantadas em projetos complexos, como a montagem de parques eólicos offshore e a construção de pequenos reatores modulares, permitindo a estas empresas estabelecer um nicho premium no mercado de gruas móveis mais amplo.

As oportunidades emergentes estão concentradas em áreas como a elevação em obras de preenchimento urbano, as melhorias para embarcações jack-up alimentadoras e a produção de componentes nucleares modulares. Os fabricantes chineses estão a aproveitar a sua escala de produção doméstica para oferecer soluções a preços competitivos, permitindo-lhes ultrapassar os concorrentes ocidentais em regiões como a Ásia, a América Latina e a África. Por outro lado, os players estabelecidos estão a contar com as suas extensas redes de serviço e capacidades de engenharia avançadas para manter as suas posições de mercado. Embora os desafios como os custos de insumos flutuantes e a escassez de operadores qualificados acrescentem complexidade às operações, a procura sustentada pelo desenvolvimento de infraestruturas proporciona aos fabricantes de equipamento original (OEM) e às empresas de aluguer uma base sólida para continuar a investir em avanços tecnológicos ao longo do período de previsão.

Líderes do Setor de Gruas Móveis

Cargotec Corporation

Terex Corporation

TADANO Ltd

Konecranes Plc

Zoomlion Heavy Industry Science & Technology Co., Ltd

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas do Mercado de Guindastes Móveis Cobertas neste Relatório

- Liebherr-International AG

- XCMG Construction Machinery Co., Ltd

- Zoomlion Heavy Industry Science & Technology Co., Ltd

- SANY Heavy Industry Co., Ltd

- Tadano Ltd

- The Manitowoc Company, Inc

- Terex Corporation

- Kobelco Construction Machinery Co., Ltd

- Cargotec Corporation

- Konecranes Plc

- Hitachi Sumitomo Heavy Industries Construction Crane Co., Ltd

- Palfinger AG

- Sarens NV

- ZoomBoom Crane Inc

- Manitex International Inc

- Fassi Gru S.p.A.

- Sennebogen Maschinenfabrik GmbH

- Elliott Equipment Company

- Franna

- Furukawa UNIC Corporation

Oportunidades de mercado e perspectivas futuras

Uma lacuna de mercado importante é a melhoria da produtividade e da segurança impulsionada pela tecnologia, que aborda restrições de operadores qualificados e cronogramas apertados de obra sem alterar a demanda subjacente de içamento. As ações dos OEMs em 2026 refletem essa direção: a Manitowoc lançou o Grove GMK8700 (700 t) com CCS 2.0 e MAXbase 2.0, e a Liebherr implementou atualizações de controle LICCON3, enfatizando conectividade e recursos de assistência ao motorista, tornando controles avançados e dados de frota considerações de compra mais padronizadas. Para as empresas de locação, que representaram 43,45% da receita de usuários finais em 2025, esses conjuntos de recursos criam espaço para ofertas diferenciadas focadas em disponibilidade operacional, fluxos de trabalho padronizados para operadores e documentação de conformidade.

Um segundo grupo de oportunidades vem de segmentos de projetos e clientes que atraem guindastes de especificações mais altas e serviços relacionados, particularmente trabalhos marítimos, offshore e voltados para portos. Nos portos, a Konecranes expandiu sua linha de guindastes portuários móveis da Geração 6 com o Gottwald ESP.4 para portos menores, e recebeu um pedido repetido (julho de 2025) de três guindastes portuários móveis Gottwald ESP.10 para o Porto de Manaus, com entrega prevista para o terceiro trimestre de 2026, indicando demanda contínua por soluções flexíveis de içamento em áreas portuárias. No içamento pesado ligado à eólica offshore, a Liebherr fechou um acordo (fevereiro de 2026) para fornecer um guindaste offshore de içamento pesado BOS 45000 para instalação em uma barcaça autoelevatória (VEGA) operada pela Eunsung O&C Co., Ltd., reforçando a demanda por içamento de alta capacidade associado a ativos marítimos especializados. Também existe uma lacuna paralela na localização regional e na expansão de serviços, em que os OEMs ampliam suas presenças de fabricação e suporte para reduzir prazos de entrega e o custo total de propriedade em mercados com pipelines de infraestrutura ativos e aquisições públicas.

Desenvolvimento Recente da Indústria no Mercado de Guindastes Móveis

- Julho de 2026: a Terex destacou o investimento contínuo em nova capacidade de fabricação para guindastes Franna, reforçando seu esforço para ampliar produtos especializados de içamento e a capacidade de suporte associada. A medida está alinhada ao foco de portfólio em requisitos de içamento móvel de nicho, ao mesmo tempo em que melhora a disponibilidade de fornecimento para aplicações do tipo pick-and-carry.

- Julho de 2025: a Konecranes recebeu um pedido repetido da Super Terminais Comercio e Industria Ltda para três guindastes portuários móveis Konecranes Gottwald ESP.10 destinados ao Porto de Manaus, com entrega prevista para o terceiro trimestre de 2026. A compra subsequente indica a preferência do cliente por soluções de guindastes portuários móveis em portos fluviais e regionais, apoiando a utilização de equipamentos em perfis de carga mistos.

- Dezembro de 2024: a Robert Bosch iniciou a fabricação de sistemas de direção elétrica na Hungria, fortalecendo o fornecimento europeu de componentes de direção eletrificados relevantes para plataformas móveis pesadas. Uma base de componentes local mais aprofundada apoia a resiliência da cadeia de suprimentos de OEMs e fornecedores à medida que os fabricantes de equipamentos aumentam a eletrificação e os subsistemas controlados eletronicamente em plataformas de guindastes mais novas.

Mercado de Guindastes Móveis Escopo do relatório e metodologia de pesquisa

Definição e Abrangência do Mercado

Este mercado abrange a receita gerada pelas vendas de guindastes móveis que podem ser transportados e utilizados para içamento e manuseio de cargas em canteiros de obras, incluindo configurações comuns sobre rodas e montadas em caminhões, com demanda vinculada às atividades de construção, mineração e içamento industrial.

Exclusões do escopo: Excluímos guindastes torre, guindastes aéreos fixos e equipamentos de içamento que não sejam guindastes, bem como receitas exclusivamente de serviços, como mão de obra de operadores, reparos e contratos de manutenção de longo prazo.

Visão Geral da Segmentação

- Por Tipo de Produto

- Gruas Montadas em Caminhão

- Gruas Montadas em Reboque

- Gruas de Lagarta

- Gruas Todo-o-Terreno

- Gruas de Terreno Acidentado

- Outros

- Por Aplicação

- Construção

- Mineração e Escavação

- Aplicações Industriais

- Marítimo e Offshore

- Serviços Públicos

- Transporte Marítimo e Construção Portuária

- Por Utilizador Final

- Empresas de Aluguer

- Empreiteiros de Construção

- Governo e Municípios

- Operadores Industriais

- Por Capacidade de Elevação

- Abaixo de 50 Toneladas

- 50-150 Toneladas

- 151-300 Toneladas

- Acima de 300 Toneladas

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- Resto da América do Norte

- América do Sul

- Brasil

- Argentina

- Resto da América do Sul

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Resto da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- Resto da Ásia-Pacífico

- Médio Oriente e África

- Emirados Árabes Unidos

- Arábia Saudita

- África do Sul

- Turquia

- Resto do Médio Oriente e África

- América do Norte

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

A pesquisa documental foi utilizada para construir o quadro básico de demanda e estabelecer intervalos de entrada realistas antes do início das entrevistas. Baseamo-nos em indicadores públicos de atividade de construção e mineração, sinais de comércio e produção, e séries macroeconômicas que influenciam as compras de frotas e os ciclos de substituição.

As fontes nas quais normalmente nos apoiamos incluem itens como os relatórios de gastos em construção do US Census, séries do Bureau of Labor Statistics para emprego relacionado à construção e equipamentos pesados, resumos de mineração e commodities do USGS, indicadores de infraestrutura e macroeconômicos do Banco Mundial, estatísticas de comércio aduaneiro quando disponíveis, e artigos revisados por pares sobre segurança em içamento e utilização de equipamentos. Também analisamos arquivos de empresas, apresentações para investidores, notas de teleconferências de resultados e publicações setoriais de renome, utilizando assinaturas pagas para dados financeiros de empresas e inteligência de notícias, além de um banco de dados de remessas de importação e exportação para verificar os fluxos transfronteiriços de equipamentos. Esses exemplos não são exaustivos, e outras fontes públicas e pagas também foram consultadas para coleta de dados, validação e esclarecimento de pesquisas.

Entrevistas e Pesquisas Primárias

O trabalho primário concentrou-se em confirmar o que realmente impulsiona as decisões de compra e a precificação em guindastes móveis, o que tende a variar conforme a aplicação e a capacidade de içamento. Conversamos com uma combinação de participantes do lado dos OEMs de guindastes e de componentes, compradores focados em aluguel, empreiteiros e distribuidores na APAC, EMEA e nas Américas, de modo que as premissas sobre ciclos de substituição, utilização e preços médios de venda pudessem ser testadas sob pressão e corrigidas quando necessário.

Distribuição dos respondentes do trabalho de campo de pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 26% | CXOs: 15% | APAC: 37% |

| Nível intermediário: 53% | Líderes funcionais/de unidade: 31% | EMEA: 36% |

| Participantes menores: 21% | Gerentes: 54% | Américas: 27% |

Dimensionamento e Previsão de Mercado

O dimensionamento começa a partir de uma construção de cima para baixo, na qual sinais de capex em construção e industrial, cronogramas de substituição de equipamentos e dados de comércio e produção são utilizados para reconstruir o conjunto de demanda anual de guindastes móveis por grande região, e o valor é então derivado por meio de faixas de preço médio de venda adequadas a cada região. Uma vez estabelecida essa estrutura, aproximações seletivas de baixo para cima são utilizadas para corroborar os totais, como listas de preços amostradas, verificações de canais de distribuidores e consolidações limitadas de receitas de fornecedores onde as divulgações o permitem.

Os principais insumos do modelo incluem tendências de gastos em infraestrutura e construção não residencial, indicadores de atividade de mineração e escavação, premissas de idade da frota e ciclo de substituição, padrões de utilização em frotas de aluguel, mudanças no mix de capacidade de içamento (por exemplo, abaixo de 50 toneladas versus classes superiores) e progressão de preços observada vinculada aos custos do aço e às atualizações de motores em conformidade com as normas de emissões. Onde os dados são escassos para países menores, preenchemos as lacunas utilizando indicadores substitutos como o crescimento da produção de construção e a intensidade de importações, seguidos de verificações por entrevistas para que o volume unitário implícito permaneça realista.

Para as previsões, a análise de cenários é utilizada como técnica principal, pois os mercados finais podem oscilar com as aprovações de projetos e as condições de financiamento. Os cenários são ancorados em intervalos de perspectiva para inícios de construção, capex em mineração e sensibilidade às taxas de juros, e então alinhamos a trajetória final com o consenso obtido dos respondentes primários sobre carteiras de pedidos, utilização de aluguel e comportamento de precificação.

Ciclo de Validação e Atualização de Dados

A validação é realizada por meio de várias rodadas de verificações cruzadas para que valores extremos não se infiltrem na série de mercado final. Comparamos os resultados com sinais independentes, como tendências de comércio de equipamentos de construção, direção do pipeline de projetos regionais e os volumes unitários implícitos em relação à lógica razoável de substituição de frotas, revisando variações incomuns novamente antes da aprovação final.

Quando uma discrepância significativa é encontrada, os respondentes são recontactados para confirmar se o problema é uma questão de definição, uma mudança de cronograma nas entregas ou uma premissa de precificação que precisa ser redefinida. Os relatórios são atualizados anualmente, e atualizações intermediárias são realizadas quando ocorrem eventos relevantes, como inflação acentuada de custos ou grandes mudanças no financiamento de infraestrutura. Antes da entrega, uma revisão analítica final é concluída para que os clientes recebam a visão mais atualizada.

Tamanho do Mercado de Guindastes Móveis da Mordor Intelligence Comparado com Outras Estimativas Publicadas

Os valores de mercado publicados para guindastes móveis podem variar consideravelmente porque diferentes estudos definem o que conta como uma venda de guindaste, qual ano é tratado como ponto de referência e como as variações de preços são tratadas entre as regiões. Mesmo quando o tema parece o mesmo, os totais se alteram quando os serviços relacionados a aluguel são incorporados à receita de equipamentos ou quando categorias adjacentes de guindastes são agrupadas.

Guindastes torre e receitas de aluguel exclusivamente de serviços estão fora do escopo da Mordor Intelligence, o que é uma razão fundamental pela qual o valor dos equipamentos de guindastes móveis pode ser inferior às estimativas que agrupam serviços de içamento ou classes mais amplas de guindastes. As diferenças também surgem quando uma fonte reporta uma base de 2024 e outra reporta uma base de 2026, pois o momento cambial, as variações de preços impulsionadas pelo aço e as mudanças no mix de capacidade podem alterar o valor mesmo que a demanda unitária seja semelhante.

Comparação de referência

| Fonte | Tamanho do Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 21,63 bilhões de USD (2026) | |

| Global Consultancy A | 15,37 bilhões de USD (2024) | Utiliza um ano base de 2024 e pode refletir um limite de receita diferente ao misturar uma cobertura mais ampla de guindastes ou receitas adjacentes a serviços, e o CAGR declarado mais elevado sugere uma trajetória de preços ou demanda mais agressiva do que a suportada pelas verificações de ciclo de substituição. |

| Industry Research Publisher B | 17,41 bilhões de USD (2024) | Reporta um ano base anterior e um conjunto de aplicações mais amplo, o que pode incorporar casos de uso adicionais e criar um mix de capacidade diferente. A estimativa também pode variar se a progressão do preço médio de venda for aplicada uniformemente entre as regiões sem ajuste para especificações locais e intensidade de importações. |

A dispersão na tabela é explicada principalmente pelo que está incluído na receita, qual ano base é utilizado e como a precificação é projetada por região e classe de capacidade. Ao manter o modelo vinculado aos sinais de demanda de construção e mineração, cronogramas de substituição realistas e faixas de preço médio de venda verificadas por entrevistas, o número final permanece rastreável a insumos que podem ser revisitados e replicados.

Principais Questões Respondidas no Relatório

Qual é o valor projetado do mercado de gruas móveis até 2031?

O mercado tem previsão de atingir USD 28,68 bilhões até 2031, crescendo a uma CAGR de 5,81%.

Qual é o tipo de produto que está a expandir-se mais rapidamente na elevação móvel?

Espera-se que as gruas todo-o-terreno registem a CAGR mais elevada de 5,83% até 2031, devido à conformidade com as emissões e à agilidade em múltiplos terrenos.

Qual é a dimensão da participação da Ásia-Pacífico na procura global?

A Ásia-Pacífico representou 38,86% da receita de 2025 e continua a ancorar o crescimento através de gastos em infraestruturas de grande escala.

Por que razão existe procura de gruas de elevação pesada acima de 300 toneladas?

As turbinas eólicas de grande porte, os componentes nucleares modulares e os módulos de centros de dados de hiperescala requerem elevações de peça única que apenas os modelos de elevação pesada conseguem realizar.

Que tendência regulatória está a acelerar a renovação da frota?

Os mandatos de emissões Euro V e Tier 4 Final empurram os proprietários de frotas a substituir as unidades a diesel mais antigas por modelos conformes e eficientes em termos de combustível.

Como está a ser resolvida a escassez de operadores?

As empresas de aluguer e os OEM implantam telemática, indicadores de momento de carga e sistemas de assistência remota para melhorar a segurança e a produtividade, enquanto os programas de formação aumentam o número de novos talentos.

Página atualizada pela última vez em: