Taille et part du marché de la réalité mixte dans les soins de santé

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 2.26 Milliards de dollars |

| Taille du Marché (2031) | 5.84 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 20.88% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

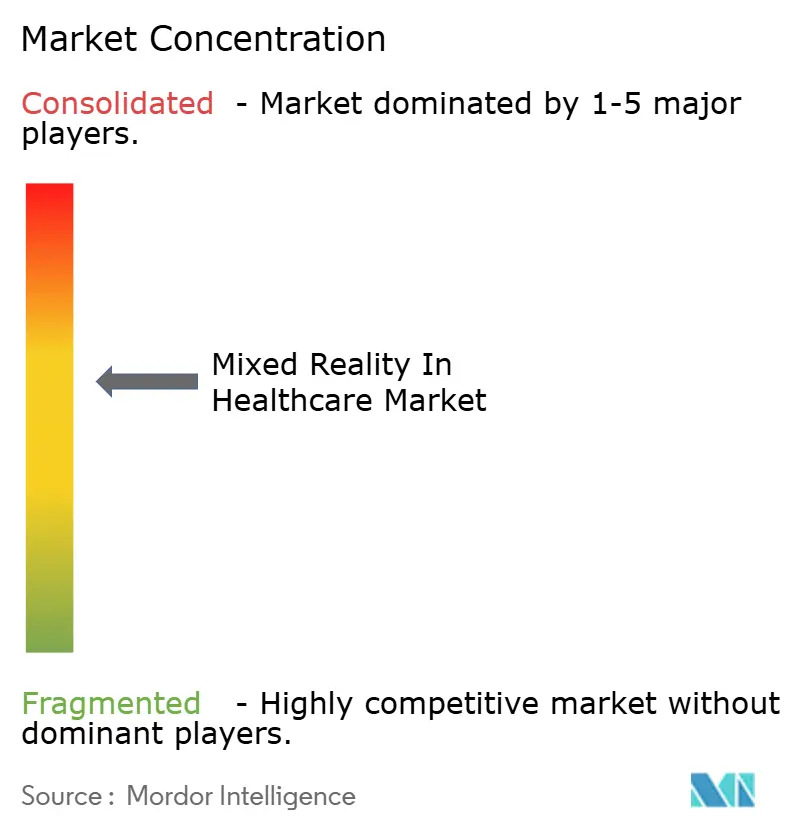

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la réalité mixte dans les soins de santé par Mordor Intelligence

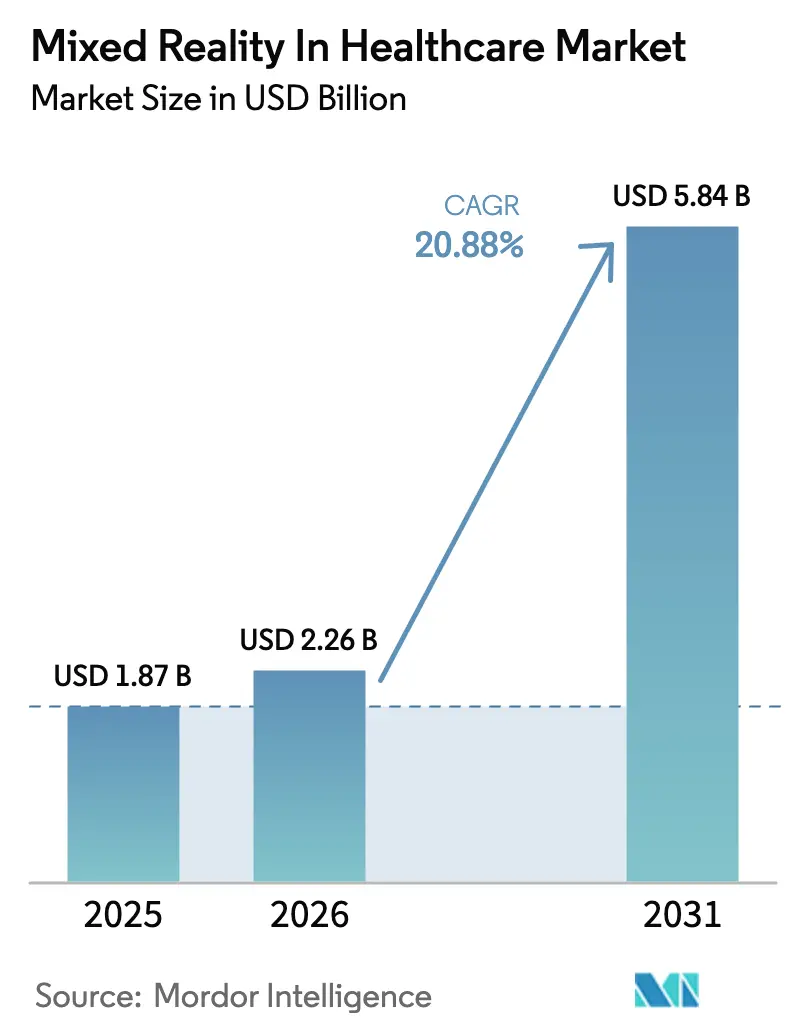

La taille du marché de la réalité mixte dans les soins de santé était évaluée à 1,87 milliard USD en 2025 et devrait croître de 2,26 milliards USD en 2026 pour atteindre 5,84 milliards USD d'ici 2031, à un TCAC de 20,88 % pendant la période de prévision (2026-2031).

L'accélération des approbations de la FDA pour les systèmes de navigation chirurgicale en réalité augmentée, le déploiement rapide des réseaux médicaux 5G et la fusion des plateformes de simulation adaptative pilotées par l'IA amplifient collectivement l'adoption dans les cas d'usage chirurgicaux, de formation et de téléprésence. L'Amérique du Nord continue d'ancrer la demande en phase précoce grâce à des voies de remboursement établies et à une infrastructure hospitalière mature compatible avec la réalité étendue (XR), tandis que les vastes mises à niveau 5G de l'Asie-Pacifique et les importants budgets publics consacrés à la santé numérique propulsent la région au rang d'arène à la croissance la plus rapide. Les fournisseurs d'équipements passent de la vente de matériel pur à des stratégies d'écosystème qui regroupent le rendu en nuage, les services gérés et l'IA respectueuse de la vie privée, débloquant ainsi des flux de revenus récurrents. Par ailleurs, les modèles d'IA de périphérie axés sur la confidentialité et les améliorations ergonomiques des casques à affichage déporté atténuent activement l'impact des règles de résidence des données et de la fatigue liée à l'interface chirurgicale.

Points clés du rapport

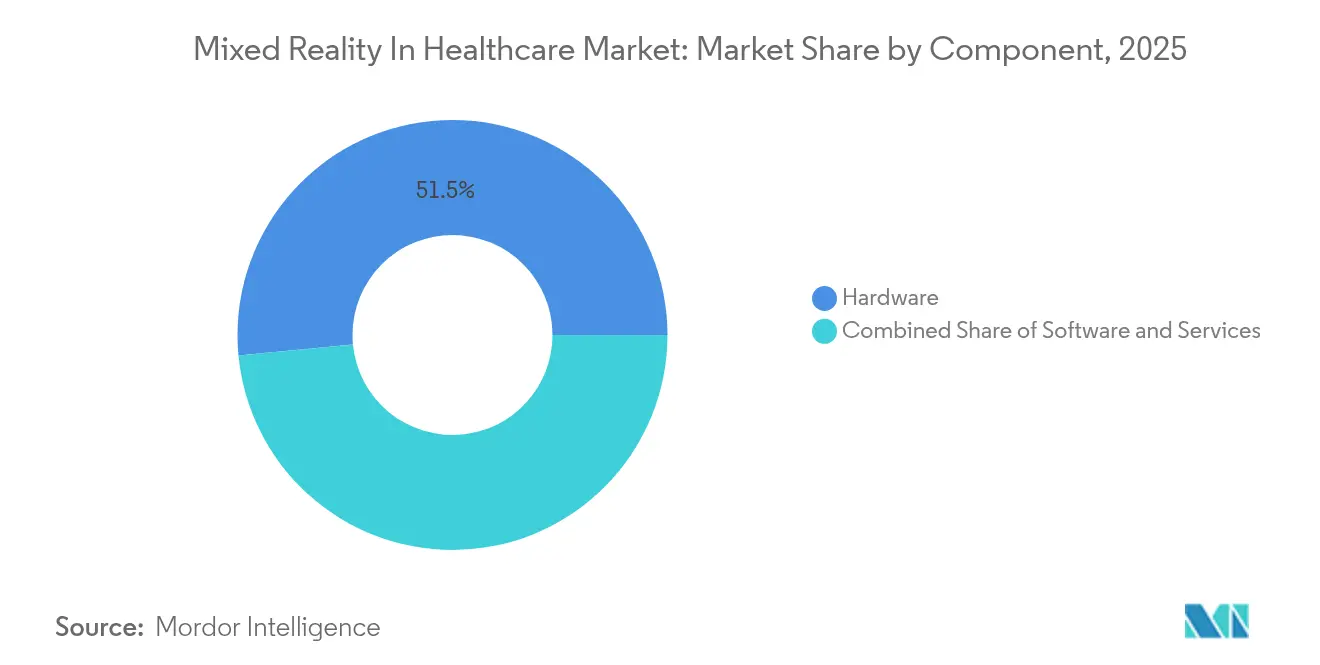

- Par composant, le matériel a dominé avec une part de revenus de 51,52 % en 2025 ; les services devraient se développer à un TCAC de 25,19 % jusqu'en 2031.

- Par application, la chirurgie et le guidage peropératoire représentaient 37,25 % de la part du marché de la réalité mixte dans les soins de santé en 2025, tandis que la rééducation et la physiothérapie progressent à un TCAC de 21,96 % jusqu'en 2031.

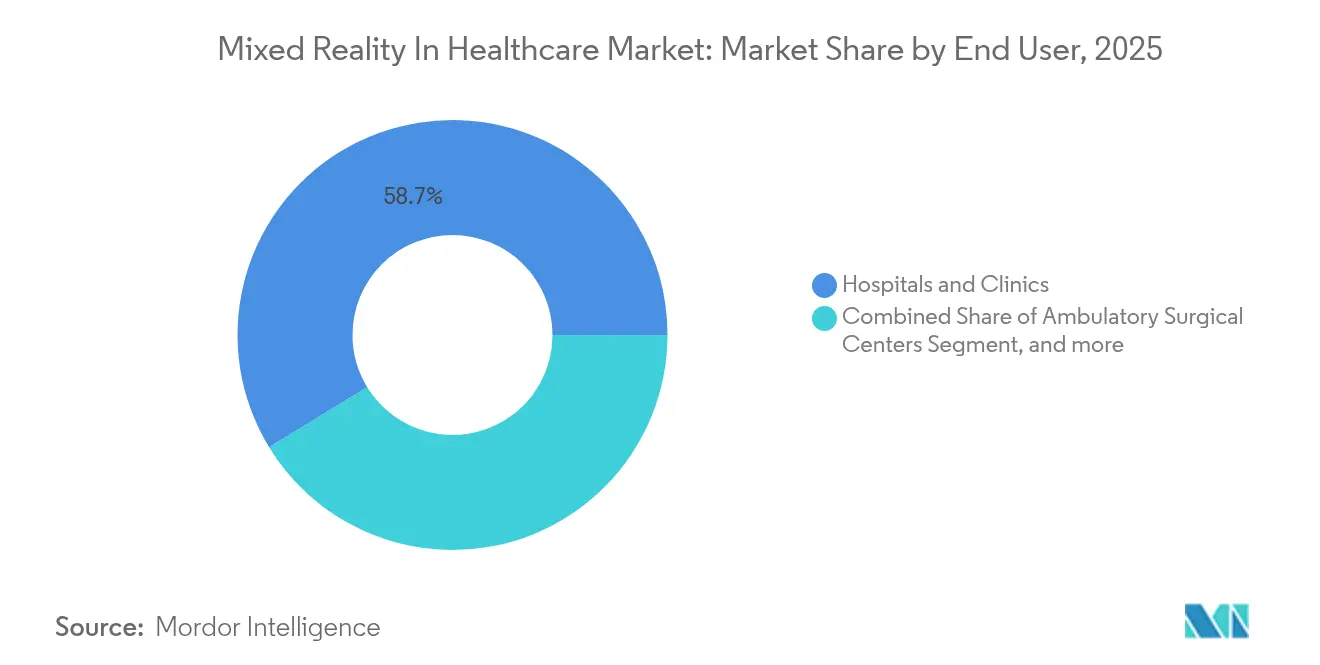

- Par utilisateur final, les hôpitaux et cliniques ont capté 58,74 % de la taille du marché de la réalité mixte dans les soins de santé en 2025, tandis que les centres de remise en forme et de rééducation sont positionnés pour un TCAC de 22,71 % entre 2026 et 2031.

- Par géographie, l'Amérique du Nord a commandé 43,62 % de la part de marché en 2025 ; l'Asie-Pacifique devrait enregistrer le TCAC le plus rapide, à 23,91 %, sur le même horizon.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de la réalité mixte dans les soins de santé

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Adoption accélérée des plateformes de navigation chirurgicale compatibles XR | +4.2% | Mondial, avec l'Amérique du Nord et l'UE en tête | Moyen terme (2-4 ans) |

| Programmes de formation immersive financés par les gouvernements | +3.8% | Amérique du Nord, UE, marchés clés d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Hausse de la demande de téléprésence pour l'accès aux soins de santé en zones rurales | +3.1% | Mondial, en particulier les marchés émergents | Court terme (≤ 2 ans) |

| Approbations accélérées des outils de planification holographique personnalisés pour les patients | +2.9% | Amérique du Nord, zones réglementaires de l'UE | Moyen terme (2-4 ans) |

| Déploiement du rendu en nuage ultra-faible latence activé par la 5G | +4.5% | Cœur de l'Asie-Pacifique, extension vers les marchés mondiaux | Moyen terme (2-4 ans) |

| Intégration de l'IA pour la simulation adaptative et la modélisation prédictive | +3.7% | Mondial, avec les régions technologiquement avancées en tête | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Adoption accélérée des plateformes de navigation chirurgicale compatibles XR

Les premiers adopteurs en chirurgie rapportent des gains mesurables en productivité et en sécurité dès lors que la visualisation 3D sur casque à affichage déporté remplace les écrans 2D traditionnels. Le système de guidage en réalité mixte Blueprint de Stryker, utilisé avec HoloLens 2, a réalisé ses premières arthroplasties de l'épaule à la Mayo Clinic, réduisant les erreurs de positionnement des implants et raccourcissant la durée des interventions en salle d'opération.[1]Stryker, "Le système de guidage en réalité mixte Blueprint réalise sa première arthroplastie clinique de l'épaule," stryker.com Les données terrain de Microsoft montrent des durées de tournées de service réduites jusqu'à 30 % lorsque les équipes collaborent via des superpositions holographiques. Les essais cliniques de MediView ont confirmé une précision d'enregistrement inférieure à 3 mm, satisfaisant aux seuils requis pour les interventions mini-invasives. Cette dynamique souligne un virage vers l'informatique spatiale qui réduit la charge cognitive et renforce la confiance procédurale.

Programmes de formation immersive financés par les gouvernements

Les organismes publics subventionnent des programmes de formation en réalité étendue pour pallier les pénuries de cliniciens. La Fondation nationale des sciences des États-Unis a accordé 2,8 millions USD pour un simulateur de réalité virtuelle (VR) destiné à entraîner les intervenants de première ligne à la gestion des pandémies respiratoires, permettant aux universités de réutiliser les ressources pour une formation médicale plus large.[2]Fondation nationale des sciences, "Résumé de la subvention n° 2148954 – Simulation XR pour la réponse aux pandémies," nsf.gov Parallèlement, le Département de la Défense soutient Asclepius de Design Interactive, un interprète de victimes de combat au combat guidé par l'IA sur HoloLens 2, afin d'améliorer la précision du triage à distance. Ces subventions génèrent de la propriété intellectuelle que les entreprises commerciales licencient ensuite, accélérant la standardisation des protocoles XR dans les spécialités de traumatologie, d'oncologie et de cardiologie.

Hausse de la demande de téléprésence pour l'accès aux soins de santé en zones rurales

Les régions à faible densité de population adoptent la consultation holographique pour pallier les pénuries de cliniciens. Les ambulances connectées en 5G de Vodafone diffusent des images à 360 degrés aux spécialistes hospitaliers, permettant aux ambulanciers d'effectuer des interventions guidées par l'IA en route et d'améliorer les chances de survie dans les cas d'AVC aigus. L'hôpital régional Crescent, basé au Texas, a déployé le Holobox grandeur nature de Holoconnects pour les dialogues à distance entre médecins et patients, réduisant considérablement les temps d'attente des spécialistes lors des gardes de nuit. Ces déploiements démontrent la capacité du marché de la réalité mixte dans les soins de santé à égaliser l'accès sans expansion coûteuse en infrastructures physiques.

Approbations accélérées des outils de planification holographique personnalisés pour les patients

Les régulateurs accordent désormais des approbations accélérées aux dispositifs de réalité mixte qui réduisent de manière démontrable les taux de complications. La FDA a autorisé le système OpenSight de Novarad, qui permet aux chirurgiens de superposer des données de tomodensitométrie sur les patients lors des visites préopératoires, améliorant ainsi la planification des trajectoires.[3]Novarad, "Le système de réalité augmentée OpenSight reçoit l'autorisation de la FDA," fda.gov Zeta Surgical a obtenu une autorisation spéciale 510(k) pour une mise à niveau de navigation en réalité mixte qui réduit le délai avant incision dans les cas neurochirurgicaux. Des approbations plus rapides compriment les cycles de mise sur le marché et intensifient l'itération concurrentielle autour de l'holographie personnalisée pour les patients.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts élevés d'acquisition de matériel et d'intégration | -2.8% | Mondial, en particulier les marchés sensibles aux coûts | Court terme (≤ 2 ans) |

| Pénurie de personnel clinique qualifié en réalité augmentée (AR) et en réalité mixte (MR) | -3.2% | Mondial, avec des pénuries aiguës dans les marchés émergents | Moyen terme (2-4 ans) |

| Fatigue d'interface cyber-skeumorphique chez les chirurgiens | -1.9% | Marchés développés à forte adoption XR | Moyen terme (2-4 ans) |

| Obstacles à la souveraineté des données pour les bibliothèques holographiques transfrontalières | -2.1% | UE, régions d'Asie-Pacifique avec des lois strictes sur les données | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coûts élevés d'acquisition de matériel et d'intégration

Les casques d'informatique spatiale haut de gamme dépassent les seuils d'investissement en capital de nombreux hôpitaux. Le niveau de prix d'entrée de l'Apple Vision Pro, bien que cliniquement performant, entre en concurrence avec plusieurs mises à niveau de salles d'opération lorsque les budgets se resserrent. Les petits centres ambulatoires testent plutôt des unités EmdoorVR à bas coût, dont le prix avoisine 280 USD, sacrifiant la résolution de niveau rétinien pour des raisons d'accessibilité financière. Les dépenses supplémentaires liées aux housses de stérilisation, à la refonte des flux de travail et à la bande passante en nuage intensifient l'examen minutieux. Les abonnements à des services gérés qui convertissent les dépenses d'investissement en dépenses d'exploitation émergent pour atténuer les obstacles à l'adoption et élargir le marché de la réalité mixte dans les soins de santé.

Pénurie de personnel clinique qualifié en réalité augmentée et en réalité mixte

L'informatique spatiale exige de nouvelles compétences cognitives et motrices qui ne sont pas enseignées dans les programmes médicaux conventionnels. Une revue multicentrique a révélé que les cliniciens nécessitaient cinq à huit séances supervisées pour atteindre un niveau de compétence de base en XR, retardant le déploiement des programmes. Les universités expérimentent des parcours de micro-accréditation, mais les filières de formation sont en retard par rapport à la demande institutionnelle. Tant que la capacité de formation ne sera pas à l'échelle, le rythme de déploiement dépendra des chirurgiens champions internes et des formations intensives proposées par les fournisseurs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : domination du matériel dans un contexte d'accélération des services

Le matériel a conservé 51,52 % de la part du marché de la réalité mixte dans les soins de santé en 2025, soulignant le rôle central des casques à affichage déporté et des panneaux holographiques à champ lumineux dans la performance clinique. Les investissements continuent de viser des optiques plus légères et des boîtiers scellés pour environnements stériles, comme en témoigne le prototype de l'Université de Princeton qui restitue des hologrammes haute définition à travers des lunettes conventionnelles. Les hôpitaux justifient ces dépenses car la précision chirurgicale est corrélée à la fidélité de l'affichage, réduisant ainsi les chirurgies de révision. Les services, en revanche, affichent le TCAC le plus élevé à 25,19 % à mesure que les prestataires pivotent vers le rendu en nuage par abonnement, la surveillance de la disponibilité et les tableaux de bord d'analyse des utilisateurs. Cette transition atténue les pics de dépenses d'investissement et favorise des mises à niveau continues des fonctionnalités, créant des revenus de type annuitaire qui attirent les intégrateurs de logiciels. Les pipelines en nuage permettent en outre une transcription multimodale par IA respectueuse de la vie privée, atténuant les craintes liées à la souveraineté des données sans silicium sur site.

Le niveau logiciel se situe entre la robustesse du matériel et l'agilité des services. Les déploiements sur site restent essentiels là où les législations nationales exigent un stockage local, mais les nuages hybrides gagnent du terrain à mesure que les cadres de sécurité à confiance zéro arrivent à maturité. Les interfaces de programmation d'applications connectent désormais les images radiologiques PACS aux moteurs 3D en quelques secondes, réduisant de moitié les temps de configuration habituels. Alors que la demande d'holographie en temps réel nécessite des pics de calcul, les instances GPU à mise à l'échelle automatique prennent le dessus, annonçant un virage plus large vers le graphisme en tant que service qui reconfigurera les discussions sur les achats tout au long de l'horizon de prévision.

Par application : leadership de la chirurgie mis à l'épreuve par la croissance de la rééducation

Les applications de chirurgie et de guidage peropératoire ont représenté 37,25 % de la taille du marché de la réalité mixte dans les soins de santé en 2025, ancrées par des cas à haute acuité où la précision au centimètre près l'emporte sur le coût des casques. Le remplacement emblématique de l'épaule réalisé avec l'Apple Vision Pro a démontré l'appétit des chirurgiens pour la clarté micro-OLED de niveau rétinien, accélérant les pipelines des fournisseurs pour les modèles orthopédiques et cardiovasculaires. Des barèmes de remboursement à haute valeur ajoutée renforcent davantage l'utilisation, consolidant la position à court terme du segment.

La rééducation et la physiothérapie connaissent la croissance la plus rapide, avec un TCAC de 21,96 % jusqu'en 2031. Une méta-analyse portant sur 36 essais contrôlés a révélé que la réalité virtuelle immersive améliorait la fonction du membre supérieur post-AVC de 8 points supplémentaires sur l'échelle de Fugl-Meyer par rapport à la thérapie conventionnelle, grâce à l'adhérence gamifiée. Les assureurs axés sur la rémunération à la performance remboursent de plus en plus les séances XR réalisées dans des établissements de remise en forme, démocratisant l'accès en dehors des centres tertiaires. La conception centrée sur le patient, incluant des jauges de fatigue suivies par le regard, renforce l'observance, positionnant la rééducation comme la frontière émergente du marché de la réalité mixte dans les soins de santé.

Par utilisateur final : la domination des hôpitaux face à la disruption des centres de rééducation

Les hôpitaux et cliniques détenaient 58,74 % de la part du marché de la réalité mixte dans les soins de santé en 2025, tirant parti de budgets d'achats groupés et d'un support informatique interne. GE Healthcare et MediView ont lancé la première suite interventionnelle en réalité augmentée, intégrant des superpositions holographiques de fluoroscopie qui ont réduit l'exposition aux rayonnements de 29 % dans des laboratoires de cathétérisme pilotes. Les centres médicaux universitaires, grâce à leurs subventions de recherche, ouvrent la voie à des cas d'usage multi-spécialités qui migrent vers les hôpitaux communautaires une fois validés.

Les centres de remise en forme et de rééducation enregistrent le TCAC le plus élevé à 22,71 % en exploitant la XR pour la récupération musculo-squelettique et la désensibilisation à la douleur chronique. Des modèles opérationnels allégés permettent à ces établissements de pivoter rapidement, en associant des abonnements à des coachs virtuels à des dispositifs portables qui diffusent des données cinématiques vers les tableaux de bord des thérapeutes. Les centres chirurgicaux ambulatoires élargissent le mix d'utilisateurs à mesure que les assureurs orientent les procédures peu complexes hors des services hospitaliers. Pendant ce temps, les laboratoires universitaires développent des preuves de concept sur le traitement des phobies pédiatriques et l'évaluation du risque de chute chez les personnes âgées, alimentant un pipeline de preuves qui renforce la diversification des utilisateurs finaux.

Analyse géographique

L'Amérique du Nord a maintenu sa position de 43,62 % des revenus en 2025, portée par les autorisations accélérées de la FDA et les accords d'entreprise entre les leaders d'écosystème tels que Microsoft et Mass General Brigham, qui intègrent des modèles d'IA dans les flux de travail d'holographie chirurgicale. Des institutions canadiennes comme St. Joseph's Health Care London reflètent la dynamique américaine, en s'appuyant sur des subventions provinciales pour développer des projets pilotes XR en chirurgie reconstructive. Le secteur florissant du tourisme médical au Mexique commercialise désormais l'orthopédie guidée par réalité mixte comme un différenciateur premium, augmentant les flux de patients transfrontaliers.

L'Asie-Pacifique domine le tableau de croissance avec une perspective de TCAC de 23,91 %. La Chine combine les investissements des opérateurs de télécommunications d'État et la fabrication nationale de casques pour comprimer les coûts des appareils, renforçant ses ambitions de téléprésence rurale. La vitrine Santé 2025 du Japon souligne la volonté gouvernementale d'exporter des paradigmes de soins aux personnes âgées activés par la XR. La population de 1,4 milliard d'habitants de l'Inde, associée aux incitations de la Mission nationale de santé numérique, offre un terrain fertile pour les laboratoires de simulation rendus en nuage dans les villes de rang 2. L'Australie et la Corée du Sud capitalisent sur une couverture 5G quasi universelle pour piloter des tests de téléchirurgie sensibles à la latence, consolidant le statut de l'Asie-Pacifique sur le marché de la réalité mixte dans les soins de santé.

L'Europe progresse régulièrement grâce à des cadres de santé électronique harmonisés et à des structures de données compatibles avec le RGPD. La nouvelle loi numérique allemande élargit le remboursement de la rééducation en réalité mixte, tandis que le Royaume-Uni a réalisé sa première chirurgie hépatobiliaire assistée par Apple Vision Pro au Guy's & St Thomas' NHS Trust. La France et l'Espagne mutualisent les fonds Horizon Europe dans des atlas d'anatomie holographique en open source, réduisant les barrières linguistiques pour la formation clinique transfrontalière. Le Moyen-Orient alloue des capitaux issus des fonds souverains pour construire des centres d'excellence activés par la XR à Dubaï et à Riyad, tandis que l'Afrique du Sud se positionne comme un terrain d'expérimentation pilote en Afrique subsaharienne après avoir mis à niveau ses hôpitaux universitaires avec des liaisons sans fil fixes 5G. L'Amérique latine, menée par le Brésil, expérimente des modèles de location de casques pour atténuer la volatilité des devises, marquant une pénétration progressive mais significative.

Paysage concurrentiel

La concurrence reste modérée car aucun fournisseur ne contrôle une pile de bout en bout, mais les acteurs établis conservent des avantages d'échelle. Microsoft continue de vendre HoloLens 2 en complément des écosystèmes de dossiers médicaux électroniques intégrés à Epic, cultivant un jardin fermé d'applications chirurgicales validées. L'Apple Vision Pro a intensifié la rivalité dans le segment premium, apportant un rendu fovéal suivi par le regard qui a élevé les attentes des cliniciens en matière d'acuité visuelle. Google maintient une présence dans la recherche via le Project Starline en vidéo volumétrique, visant les suivis oncologiques à distance comme première tête de pont commerciale.

Les fabricants de dispositifs spécialisés, quant à eux, se taillent des niches. Augmedics a obtenu la première autorisation FDA de sa catégorie pour la navigation spinale diégétique, catalysant les flux de capital-risque visant les sous-segments orthopédiques. Stryker exploite sa base de clients en dispositifs implantables pour regrouper des logiciels de planification, tandis que Philips expérimente des superpositions holographiques d'échocardiographie pour compléter sa franchise d'imagerie. Des start-ups telles que XRHealth et HoloAnatomy Labs s'appuient sur un modèle SaaS à la séance pour progresser rapidement dans les segments de la rééducation et de l'éducation médicale.

Les fusions et acquisitions ont accéléré à mesure que les marchés de capitaux récompensent les pipelines synergiques. L'acquisition d'ImmersiveTouch par HealthpointCapital en juillet 2025 a souligné l'appétit pour des moteurs de planification clés en main qui s'articulent avec les flux de travail de conception d'implants, tandis que la participation minoritaire de Qualcomm dans Proto Hologram laisse entrevoir que les fabricants de semi-conducteurs poussent vers la différenciation dans le secteur de la santé. Le succès à long terme appartiendra aux fournisseurs qui harmonisent les cycles de vie du matériel avec les micro-services en nuage, maintiennent une gouvernance des données rigoureuse et présentent aux acheteurs potentiels des différentiels de résultats validés par des pairs.

Leaders du secteur de la réalité mixte dans les soins de santé

EchoPixel

Microsoft

Firsthand Technology

Osso VR

Surgical Theater

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juillet 2024 : Mercy Medical Center, un centre de chirurgie orthopédique basé aux États-Unis, a annoncé l'utilisation du système de guidage Blueprint en réalité mixte (MR), développé par Stryker, pour réaliser des arthroplasties de l'épaule. Le système de réalité mixte Blueprint superpose des images holographiques 3D à la réalité, permettant au chirurgien de visualiser directement le site opératoire.

- Janvier 2024 : GigXR Inc., un fournisseur de solutions de réalité mixte pour la formation en soins de santé, et CAE Healthcare ont annoncé un partenariat visant à améliorer l'efficacité et l'efficience de la simulation clinique. La collaboration entre GigXR et CAE Healthcare simplifie la mise en œuvre et la gestion de la simulation multimodale pour les facultés de médecine, les écoles d'infirmières et les systèmes hospitaliers.

Périmètre du rapport mondial sur le marché de la réalité mixte dans les soins de santé

Selon le périmètre du rapport, la réalité mixte (MR) est une technologie émergente qui fusionne la réalité virtuelle (VR) et la réalité augmentée (AR). Cette technologie est utilisée pour l'enseignement médical et la planification chirurgicale afin d'améliorer les soins aux patients. Le marché de la réalité mixte dans les soins de santé est segmenté par composants, applications, utilisateurs finaux et géographie. Par composant, le marché est segmenté en logiciels, matériels et services. Par application, le marché est segmenté en chirurgie et simulation chirurgicale, gestion des soins aux patients, gestion de la remise en forme, formation et éducation médicales, et autres applications. Le marché est segmenté par utilisateur final en hôpitaux et cliniques, centres chirurgicaux et instituts de recherche. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique et reste du monde. Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Le rapport propose des valeurs (USD) pour les segments ci-dessus.

| Matériel | Casques à affichage déporté (HMD) |

| Affichages holographiques | |

| Logiciel | Sur site |

| Basé sur le nuage | |

| Services |

| Chirurgie et guidage peropératoire |

| Gestion des soins aux patients |

| Rééducation et physiothérapie |

| Gestion de la remise en forme et du bien-être |

| Formation et éducation médicales |

| Hôpitaux et cliniques |

| Centres chirurgicaux ambulatoires |

| Instituts de recherche et établissements universitaires |

| Centres de remise en forme et de rééducation |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par composant | Matériel | Casques à affichage déporté (HMD) |

| Affichages holographiques | ||

| Logiciel | Sur site | |

| Basé sur le nuage | ||

| Services | ||

| Par application | Chirurgie et guidage peropératoire | |

| Gestion des soins aux patients | ||

| Rééducation et physiothérapie | ||

| Gestion de la remise en forme et du bien-être | ||

| Formation et éducation médicales | ||

| Par utilisateur final | Hôpitaux et cliniques | |

| Centres chirurgicaux ambulatoires | ||

| Instituts de recherche et établissements universitaires | ||

| Centres de remise en forme et de rééducation | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché de la réalité mixte dans les soins de santé ?

La taille du marché de la réalité mixte dans les soins de santé s'élève à 2,26 milliards USD en 2026 et devrait atteindre 5,84 milliards USD d'ici 2031.

À quelle vitesse le marché de la réalité mixte dans les soins de santé croît-il ?

Le marché devrait croître à un TCAC de 20,88 % entre 2026 et 2031, porté par l'accélération des approbations réglementaires, les déploiements 5G et la simulation améliorée par l'IA.

Quelle région connaît la croissance la plus rapide en matière d'adoption de la réalité mixte dans les soins de santé ?

L'Asie-Pacifique devrait enregistrer un TCAC de 23,91 % jusqu'en 2031, grâce à la convergence des réseaux 5G, des financements publics et d'une fabrication de casques abordable.

Quel segment d'application affiche la dynamique de croissance la plus élevée ?

La rééducation et la physiothérapie mènent l'expansion future avec un TCAC de 21,96 %, soutenu par des preuves cliniques d'amélioration de la récupération post-AVC.

Pourquoi les services croissent-ils plus vite que le matériel ?

Les services XR gérés convertissent les dépenses d'investissement en modèles d'abonnement, offrant le rendu en nuage, l'analyse et des mises à jour continues que les prestataires de soins de santé préfèrent aux importants investissements initiaux en matériel.

Quel est le principal obstacle à une adoption plus large de la XR dans les soins de santé ?

La pénurie aiguë de cliniciens qualifiés en réalité augmentée et en réalité mixte, combinée aux coûts initiaux élevés des appareils, reste la principale contrainte, bien que l'expansion des programmes de formation et la baisse des prix des casques atténuent progressivement cet obstacle.

Dernière mise à jour de la page le: