Taille et Part du Marché des Thérapies contre les Maladies Mitochondriales

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

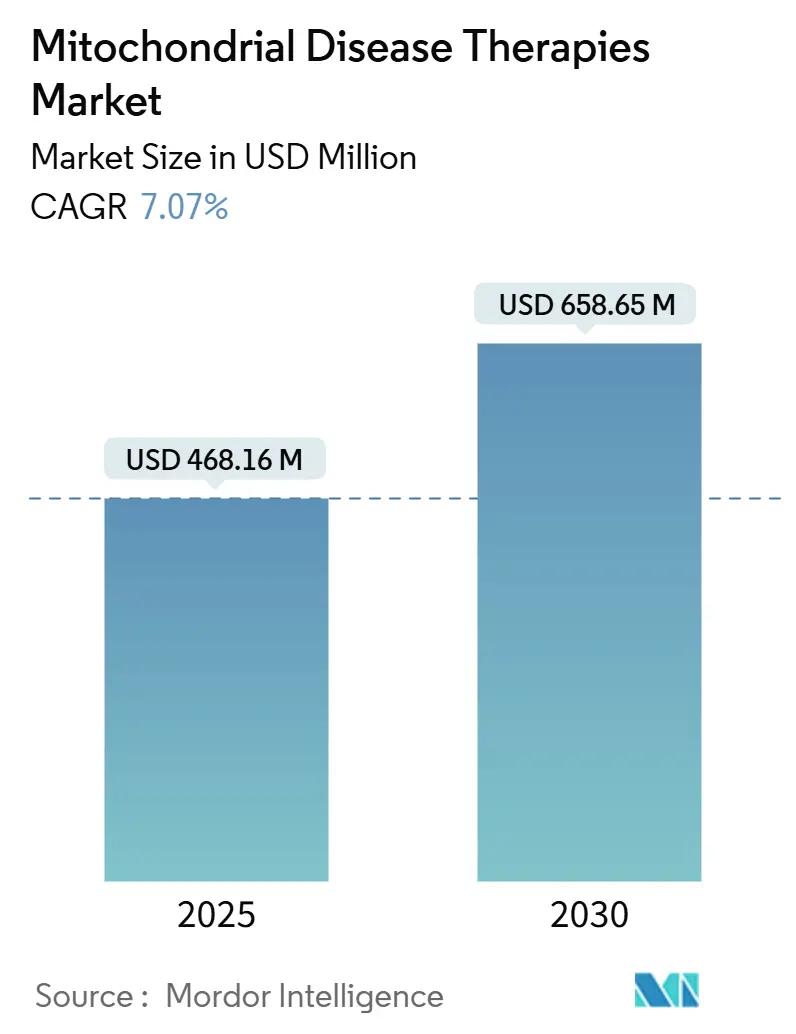

| Taille du Marché (2025) | 468.16 Millions de dollars américains |

| Taille du Marché (2030) | 658.65 Millions de dollars américains |

| Taux de croissance (2025 - 2030) | 7.07% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Thérapies contre les Maladies Mitochondriales par Mordor Intelligence

La taille du marché des thérapies contre les maladies mitochondriales a atteint 468,16 millions USD en 2025 et devrait progresser jusqu'à 658,65 millions USD d'ici 2030, ce qui correspond à un CAGR de 7,07 % sur la période de prévision. L'expansion repose sur trois forces mutuellement renforçantes : premièrement, le cadre réglementaire en maturation qui a guidé la thérapie génique LUMEVOQ tout au long de l'examen européen ; deuxièmement, la confiance croissante dans les outils de précision d'édition génique tels que les TALEN et les éditeurs de bases sans rupture double brin ; et troisièmement, un afflux sans précédent de capitaux de capital-risque et philanthropiques qui compense le coût élevé des essais impliquant des populations de patients ultra-rares. Les jalons cliniques dans la transplantation mitochondriale pour le syndrome de Leigh et les lésions cardiaques aiguës ont élargi l'horizon thérapeutique, tandis que la recherche financée par la défense traduit les enseignements du champ de bataille en voies de soins civils. Parallèlement, les registres de données probantes du monde réel resserrent les conceptions des essais et raccourcissent les cycles de recrutement, offrant au marché des thérapies contre les maladies mitochondriales une trajectoire de croissance structurellement plus élevée malgré les contraintes persistantes de coût et de fabrication.

Principaux Enseignements du Rapport

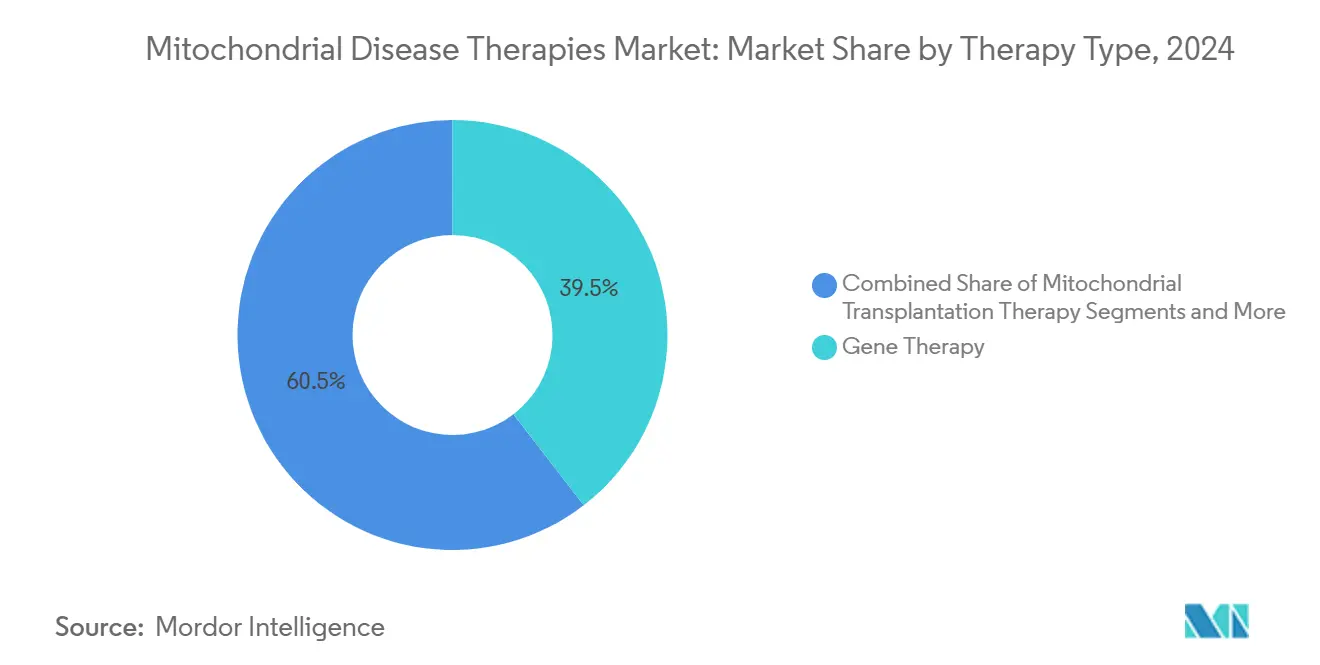

- Par type de thérapie, la thérapie génique a capturé 39,54 % de la part du marché des thérapies contre les maladies mitochondriales en 2024, tandis que la thérapie par transplantation mitochondriale devrait se développer à un CAGR de 11,11 % jusqu'en 2030.

- Par indication de la maladie, la neuropathie optique héréditaire de Leber représentait 34,81 % de la taille du marché des thérapies contre les maladies mitochondriales en 2024, tandis que le syndrome de Leigh progresse à un CAGR de 10,36 % jusqu'en 2030.

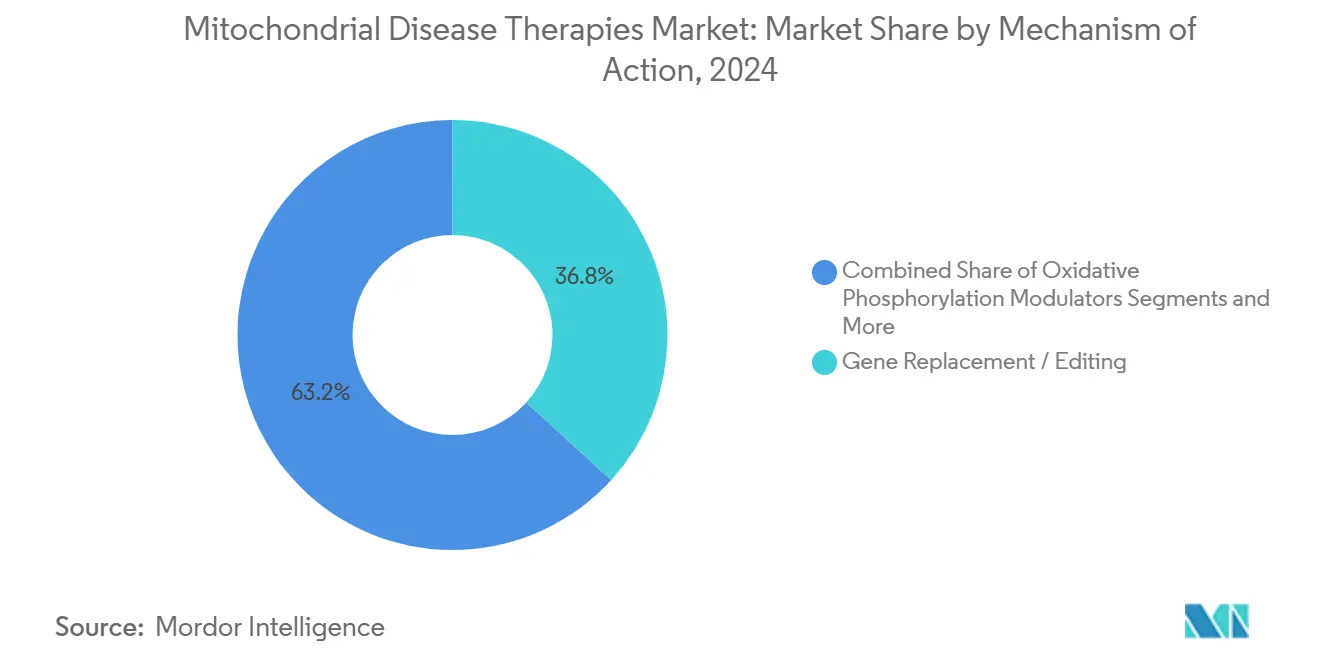

- Par mécanisme d'action, le remplacement/l'édition génique détenait 36,78 % de la part de la taille du marché des thérapies contre les maladies mitochondriales en 2024, tandis que les outils de dégradation de l'ADNmt sont prêts à croître à un CAGR de 10,66 % sur la même période.

- Par voie d'administration, la voie intravitréenne était en tête avec 41,28 % de la part de la taille du marché des thérapies contre les maladies mitochondriales en 2024, tandis que la voie intraveineuse affiche le CAGR projeté le plus élevé à 9,48 % jusqu'en 2030.

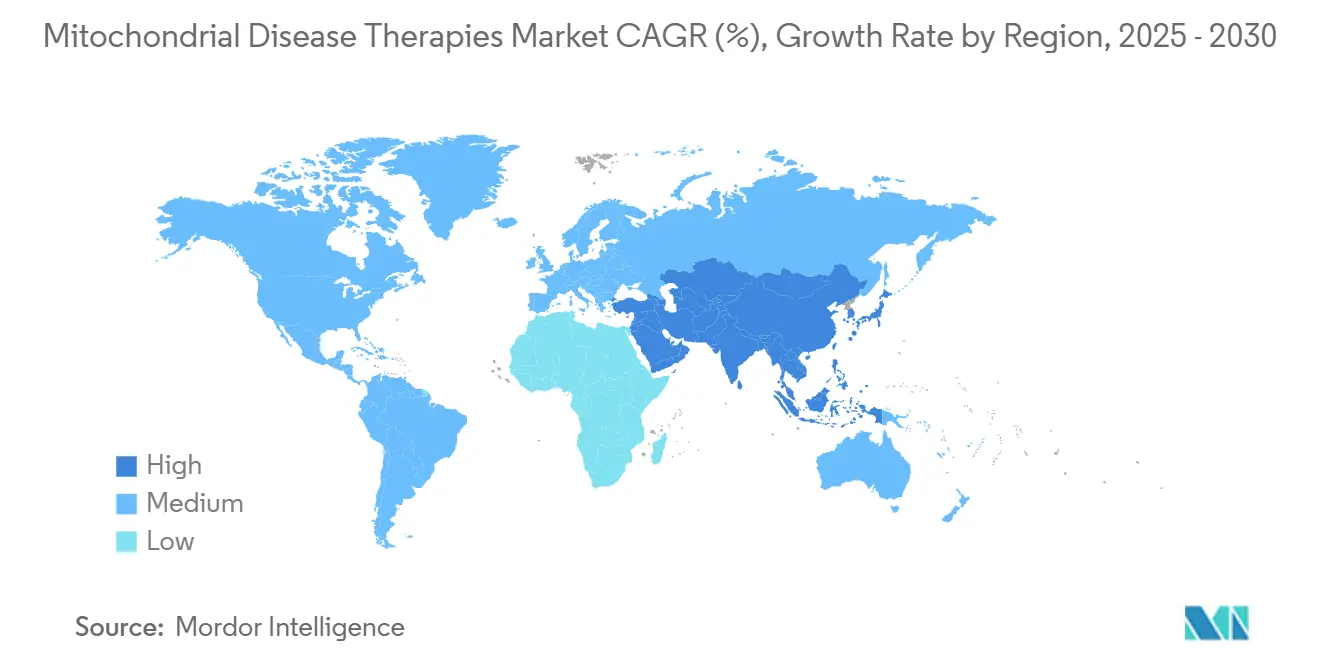

- Par géographie, l'Amérique du Nord commandait 44,36 % de la part du marché des thérapies contre les maladies mitochondriales en 2024, tandis que l'Asie-Pacifique devrait enregistrer un CAGR de 9,83 % jusqu'en 2030.

Tendances et Perspectives du Marché Mondial des Thérapies contre les Maladies Mitochondriales

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Approbations de Thérapies Géniques pour la LHON et l'AF | +1.8% | Mondial, avec des gains précoces aux États-Unis et dans l'UE | Moyen terme (2-4 ans) |

| Incitations aux Médicaments Orphelins et Afflux de Financement par Capital-Risque | +1.2% | Amérique du Nord et UE | Court terme (≤ 2 ans) |

| Avancement des Plateformes d'Édition de l'ADNmt (TALEN, DdCBE) | +1.5% | Mondial, concentré aux États-Unis et au Japon | Long terme (≥ 4 ans) |

| Repositionnement Guidé par l'IA des Modulateurs Métaboliques | +0.9% | Mondial | Moyen terme (2-4 ans) |

| Financement Militaire pour les Contre-Mesures aux Lésions Mitochondriales Aiguës | +0.6% | États-Unis, avec des retombées vers les nations alliées | Long terme (≥ 4 ans) |

| Utilisation Croissante des Registres de Données Probantes du Monde Réel | +0.8% | Mondial, dirigé par les États-Unis et l'UE | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Approbations de Thérapies Géniques pour la LHON et l'AF

Les approbations récentes et les examens en phase avancée des thérapies géniques oculaires et systémiques ont réduit le risque de développement sur l'ensemble du marché des thérapies contre les maladies mitochondriales. Le LUMEVOQ de GenSight continue de satisfaire aux critères d'efficacité dans les données de suivi à long terme de la LHON, renforçant la confiance dans la délivrance médiée par AAV.[1]GenSight Biologics, "LUMEVOQ Reçoit un Avis Réglementaire Positif," gensight-biologics.com Les progrès parallèles dans les essais sur la cardiomyopathie de l'ataxie de Friedreich par Lexeo Therapeutics indiquent la faisabilité de la correction génique mitochondriale systémique. La clarté réglementaire générée par ces programmes incite à l'expansion du portefeuille vers d'autres maladies mitochondriales primaires, tout en standardisant les critères de substitution tels que le décalage d'hétéroplasmie et la production d'ATP. Les investisseurs acceptent par conséquent des délais plus longs, et les partenaires des grandes entreprises pharmaceutiques structurent des accords de co-développement qui transfèrent le savoir-faire des plateformes vectorielles entre les indications. Collectivement, ces développements augmentent les multiples de valorisation des actifs en phase précoce et amplifient le flux d'opérations dans le secteur des thérapies contre les maladies mitochondriales.

Incitations aux Médicaments Orphelins et Afflux de Financement par Capital-Risque

Le déploiement mondial de capital-risque dans les programmes de maladies mitochondriales a dépassé 500 millions USD en 2024, reflétant l'attrait combiné des crédits d'impôt pour médicaments orphelins, des fenêtres d'exclusivité de sept à dix ans et de la tolérance des payeurs pour les modalités modificatrices de la maladie. La levée de fonds de 200 millions SEK d'Abliva et le tour de table de 25,2 millions GBP de Mission Therapeutics illustrent comment des fonds dédiés peuvent combler les lacunes en capital pour des programmes servant moins de 10 000 patients dans le monde. La participation du secteur public, illustrée par le crédit d'innovation de 5 millions EUR accordé à Khondrion, prolonge davantage la piste de financement pour les essais pivots. La dynamique de financement permet également des stratégies de plateforme multi-indications, où un seul échafaudage d'édition ou une seule structure antioxydante est itéré à travers des mutations hétérogènes. Les décideurs politiques considèrent ces incitations comme des catalyseurs de la bio-innovation nationale, créant un cercle vertueux de financement par subventions, d'essaimages et d'infrastructures de fabrication qui renforce le leadership régional sur le marché des thérapies contre les maladies mitochondriales.

Avancement des Plateformes d'Édition de l'ADNmt (TALEN, DdCBE)

L'édition de précision a franchi le cap du laboratoire à la clinique, les éditeurs sans rupture double brin atteignant désormais des décalages d'hétéroplasmie contrôlés sans éditions nucléaires hors cible. L'Université de Santé de Fujita a démontré des réductions de la charge mutationnelle dans les cellules du syndrome MELAS à l'aide de TALEN platine, une découverte qui est actuellement traduite en études de première administration chez l'homme.[2]Naoki Yahata, "Des Enzymes Modifiées Permettent un Contrôle Précis des Niveaux de Mutation de l'ADN Mitochondrial," Université de Santé de Fujita, phys.org Les vecteurs complémentaires à base de nanoparticules lipidiques tels que MITO-Porter ont atteint des efficacités d'édition intracellulaire de 20 %, franchissant un obstacle clé de délivrance.[3]Yuma Yamada, "Délivrance par Nanoparticules Lipidiques du Système CRISPR/Cas9 dans les Mitochondries," Nature Scientific Reports, nature.com Les travaux de développement des procédés sont désormais axés sur l'alignement des étapes de fabrication sans plasmide avec les normes de bonnes pratiques de fabrication (BPF) pour satisfaire les examinateurs réglementaires. À mesure que les pipelines d'édition arrivent à maturité, les développeurs de plateformes anticipent des indications rapides indépendantes des mutations, élargissant ainsi la taille du marché des thérapies contre les maladies mitochondriales adressable par une seule structure thérapeutique. Ces avancées sous-tendent le segment du mécanisme d'action à la croissance la plus rapide et intensifient la concurrence pour la capacité vectorielle de qualité BPF, rare et précieuse.

Repositionnement Guidé par l'IA des Modulateurs Métaboliques

Les algorithmes d'apprentissage automatique entraînés sur les interactomes mitochondriaux font émerger de petites molécules capables d'améliorer la phosphorylation oxydative ou de stabiliser la fonction de l'enzyme POLG. Le candidat PZL-A de Pretzel Therapeutics, identifié par criblage basé sur des graphes, a progressé d'un résultat computationnel aux études permettant le dépôt d'une demande d'autorisation d'essai clinique (IND) en 18 mois. Le repositionnement guidé par algorithme réduit l'attrition en phase précoce en exploitant les données de sécurité connues, et s'aligne bien avec la volonté des régulateurs d'utiliser des données probantes du monde réel pour soutenir les extensions d'indication. L'intégration des données de registre permet un appariement affiné des sous-groupes, abaissant les seuils d'enrôlement pour les études de preuve de concept. L'approche est particulièrement bénéfique dans les sous-ensembles ultra-rares où la découverte de novo serait prohibitive en termes de coûts. En conséquence, les pipelines basés sur l'IA sont désormais en concurrence directe avec le criblage à haut débit traditionnel pour le financement par capital-risque, élargissant l'entonnoir de candidats alimentant le marché des thérapies contre les maladies mitochondriales.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Pools de Patients Adressables Ultra-Réduits par Mutation | -1.4% | Mondial | Long terme (≥ 4 ans) |

| Obstacles au Recrutement pour les Essais Cliniques et Critères d'Évaluation Hétérogènes | -1.1% | Mondial, aigu aux États-Unis et dans l'UE | Moyen terme (2-4 ans) |

| Coût des Marchandises Vendues Élevé pour les Vecteurs AAV et l'Isolation Mitochondriale | -0.9% | Mondial, concentré dans les pôles de fabrication | Court terme (≤ 2 ans) |

| Incertitude Réglementaire autour de la Transplantation Mitochondriale | -0.7% | Mondial, variable selon la juridiction | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Pools de Patients Adressables Ultra-Réduits par Mutation

Les mutations individuelles de l'ADNmt affectent souvent moins de 1 000 patients dans le monde, bloquant la montée en puissance commerciale même si la preuve biologique est irréfutable. La prévalence fragmentée oblige les promoteurs à poursuivre des conceptions en panier ou indépendantes des mutations qui compliquent la puissance statistique et l'engagement réglementaire. Les modèles commerciaux prévoient des prix élevés pour récupérer les coûts, mais la résistance des payeurs s'intensifie à mesure que davantage de thérapies à mutation unique atteignent le marché. Les programmes s'appuient donc sur l'économie de plateforme — vecteurs partagés, analyses et suites de fabrication — pour diluer les coûts fixes. Les groupes de défense des patients répondent en construisant des registres mondiaux de mutations pour affiner les estimations de prévalence et améliorer la stratification des essais. Jusqu'à ce que les approches d'édition multiplexée ou de transplantation arrivent à maturité, le marché des thérapies contre les maladies mitochondriales doit naviguer dans une base de revenus structurellement contrainte malgré l'optimisme scientifique.

Obstacles au Recrutement pour les Essais Cliniques et Critères d'Évaluation Hétérogènes

La variabilité phénotypique au sein et entre les maladies mitochondriales brouille la sélection des critères d'évaluation et allonge les périodes de suivi. Les échelles fonctionnelles validées dans les troubles neuromusculaires peuvent manquer les gains ophtalmologiques, tandis que les marqueurs biochimiques manquent de seuils universels. Le nombre limité de centres spécialisés signifie que les charges de déplacement incombent aux familles, réduisant l'enrôlement pour des populations déjà rares. Les promoteurs adoptent de plus en plus des technologies d'essais décentralisés et la collecte de biomarqueurs à domicile pour atténuer l'attrition. Les régulateurs sont ouverts aux conceptions innovantes mais exigent toujours des résultats cliniquement significatifs, poussant les développeurs à hybrider des mesures objectives et rapportées par les patients. Il en résulte des délais allongés qui pèsent sur la trésorerie des petites entreprises, tempérant la croissance du marché des thérapies contre les maladies mitochondriales qui découlerait autrement des percées scientifiques.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Thérapie : Dominance de la Thérapie Génique au Milieu de l'Innovation Cellulaire

La thérapie génique a conservé une part dominante de 39,54 % du marché des thérapies contre les maladies mitochondriales en 2024, soutenue par des plateformes AAV offrant une fabrication bien établie et des avantages réglementaires. Le succès ophtalmologique précoce a réduit le risque des applications systémiques, et plusieurs promoteurs poursuivent désormais des protocoles de délivrance multi-organes pour capturer des pools de patients plus importants. Bien que les agents pharmacologiques et les nutraceutiques continuent de servir de ponts symptomatiques, leurs propositions de valeur incrémentales pâlissent face à la correction au niveau des mutations réalisable avec des charges utiles vectorisées. La thérapie par transplantation mitochondriale, bien qu'elle contribue aujourd'hui aux revenus les plus faibles, a enregistré un CAGR de 11,11 % et est positionnée pour redéfinir les attentes cliniques en fournissant une capacité immédiate de génération d'ATP dans des contextes aigus.

Le comportement concurrentiel évolue en conséquence. Les fournisseurs de vecteurs s'intègrent verticalement dans la production de plasmides pour garantir la disponibilité des créneaux, tandis que les acteurs de la thérapie cellulaire courtisent les organisations de développement et de fabrication sous contrat (CDMO) pour une montée en puissance rapide. Les développeurs expérimentent des régimes hybrides associant l'édition génique à la supplémentation mitochondriale pour combler les lacunes dans le délai d'action. De telles combinaisons améliorent la durabilité sans sacrifier les gains fonctionnels à court terme, offrant aux payeurs un signal coût-bénéfice plus clair. À mesure que les coûts de fabrication diminuent et que l'efficacité de délivrance augmente, la thérapie génique devrait conserver sa position de leader, mais les modalités cellulaires grignoteraient des parts à mesure que les preuves cliniques s'accumulent.

Par Indication de la Maladie : Leadership de la LHON Challengé par la Croissance du Syndrome de Leigh

La neuropathie optique héréditaire de Leber détenait 34,81 % de la taille du marché des thérapies contre les maladies mitochondriales en 2024, reflétant une connaissance approfondie de l'histoire naturelle, des critères d'évaluation de l'acuité visuelle validés et une délivrance intravitréenne relativement simple. La saturation thérapeutique dans la LHON prépare toutefois le terrain pour la diversification du portefeuille. Le syndrome de Leigh progresse à un CAGR de 10,36 %, reflétant des données robustes sur la transplantation mitochondriale et des thérapies combinées à base de nucléosides qui atténuent les déficits biochimiques liés à POLG.

Les promoteurs recalibrent leurs priorités de recherche et développement vers les phénotypes du système nerveux central et cardiométaboliques où le besoin non satisfait est élevé et la densité concurrentielle reste faible. Les essais en panier qui enrôlent à travers plusieurs variants POLG permettent des économies d'échelle, tandis que les protocoles à conception adaptative raccourcissent les cycles de développement. Le succès de ces stratégies diffusera l'attention thérapeutique sur un ensemble plus large d'indications, réduisant progressivement la part de la LHON sur le marché des thérapies contre les maladies mitochondriales.

Par Mécanisme d'Action : Le Remplacement Génique en Tête tandis que les Outils d'Édition s'Accélèrent

Le remplacement et l'édition génique ont capturé 36,78 % de la part du marché des thérapies contre les maladies mitochondriales en 2024, portés par les antécédents éprouvés des charges utiles médiées par AAV. Les courbes d'apprentissage rapides en fabrication et les bibliothèques de capside améliorées ont réduit les risques d'immunogénicité, accélérant les programmes de délivrance systémique. Les outils d'édition de bases et de dégradation de l'ADNmt sont en retrait en termes de revenus absolus mais représentent le sous-segment à la croissance la plus rapide à un CAGR de 10,66 % ; leur attrait réside dans l'extinction sélective des génomes mutants, un exploit inatteignable avec les approches de remplacement conventionnelles.

Les modulateurs de la phosphorylation oxydative et les activateurs de la biogenèse mitochondriale continuent de jouer des rôles synergiques en optimisant l'équilibre énergétique cellulaire après la correction génique. Les développeurs conçoivent de plus en plus des produits combinés intégrant à la fois des charges utiles génétiques et métaboliques, élargissant ainsi les indications et améliorant la durabilité du bénéfice clinique. Ces stratégies convergentes sont susceptibles de renforcer la domination des entreprises de plateformes mécanistiques sur le marché des thérapies contre les maladies mitochondriales.

Par Voie d'Administration : La Dominance Intravitréenne Face au Défi Systémique

Les injections intravitréennes représentaient 41,28 % de la taille du marché des thérapies contre les maladies mitochondriales en 2024, grâce aux portefeuilles centrés sur la LHON et au confort de délivrance établi parmi les spécialistes de la rétine. L'expérience en matière de sécurité avec le dosage oculaire a réduit le risque de la première vague d'approbations et a renforcé la familiarité des cliniciens. Pourtant, le fardeau systémique de nombreux troubles mitochondriaux alimente l'intérêt pour les plateformes intraveineuses affichant un CAGR de 9,48 %, soutenu par une confiance croissante dans l'ingénierie des capsides qui contourne la séquestration hépatique et la captation hors cible.

Les formulations orales conservent leur pertinence dans la gestion chronique, en particulier pour les produits antioxydants et cofacteurs adaptés à l'adhérence à long terme. Les dépôts sous-cutanés en cours d'évaluation promettent une administration à domicile et un lissage pharmacocinétique amélioré. En définitive, le choix de la voie évolue vers un algorithme basé sur la manifestation de la maladie : délivrance oculaire locale pour les neuropathies optiques, dosage systémique pour les pathologies multi-organes, et régimes à voies combinées pour les patients phénotypiquement complexes.

Analyse Géographique

L'Amérique du Nord contrôlait 44,36 % de la part du marché des thérapies contre les maladies mitochondriales en 2024, soutenue par les incitations aux médicaments orphelins de la FDA, l'expertise concentrée dans les centres de maladies rares et l'appétit des investisseurs pour la biopharmacie de niche à rendement élevé. Des agences fédérales telles que le Département de la Défense et les Anciens Combattants injectent des fonds non dilutifs dans la recherche sur les lésions aiguës et la transplantation, renforçant la densité du pipeline national. Les dialogues sur le remboursement penchent également favorablement grâce à des cadres de paiement basés sur les résultats bien établis qui s'adaptent aux thérapies géniques à perfusion unique.

L'Asie-Pacifique devrait se développer à un CAGR de 9,83 % jusqu'en 2030, portée par les voies rapides de médecine régénérative du Japon, la loi Maeve en Australie permettant les essais de don mitochondrial, et l'empreinte croissante de la Chine en suites de fabrication de thérapies géniques accréditées. Les gouvernements régionaux déploient des subventions et des incitations fiscales pour réduire les barrières à l'entrée pour les innovateurs nationaux, tandis que les multinationales forment des coentreprises pour sécuriser les capacités et naviguer dans la conformité locale. L'Europe reste un acteur stable, tirant parti des registres transfrontaliers et du financement Horizon Europe pour maintenir des pôles de recherche collaboratifs.

Paysage Concurrentiel

La fragmentation définit le marché actuel des thérapies contre les maladies mitochondriales. Aucun mécanisme unique ne domine la pratique clinique, et les cinq premiers acteurs contrôlent collectivement bien moins de 30 % des revenus, créant un espace blanc pour l'innovation. Les entreprises se différencient par l'étendue de leur plateforme, Stealth BioTherapeutics se concentrant sur les peptides ciblant les mitochondries, GenSight sur les vecteurs AAV oculaires, et Minovia sur la transplantation mitochondriale autologue. L'absence d'acteurs établis dominants réduit les frictions de partenariat, de sorte que les start-ups riches en pipeline syndiquent fréquemment des essais avec des consortiums académiques qui fournissent à la fois des patients et une expertise mécanistique.

La capacité de fabrication agit comme un goulot d'étranglement et un enjeu stratégique. Des CDMO tels que Lonza concluent des pactes d'approvisionnement pluriannuels pour les AAV de qualité BPF, soutenant les délais du pipeline et agissant comme des faiseurs de rois pour les biotechs à trésorerie limitée. Pendant ce temps, les lignes directrices modulaires de soins au point d'utilisation rédigées par des régulateurs tels que la MHRA du Royaume-Uni laissent entrevoir des modèles de fabrication décentralisés qui pourraient bouleverser les chaînes d'approvisionnement traditionnelles. La stratégie de propriété intellectuelle implique de plus en plus de regrouper les revendications de capside vectorielle avec des panels de biomarqueurs spécifiques à la maladie pour créer des avantages concurrentiels multicouches.

La concurrence s'intensifiera à mesure que les données de preuve de concept s'accumuleront dans les modalités de transplantation et d'édition. Des fusions stratégiques visant à marier les plateformes vectorielles avec le savoir-faire en traitement cellulaire sont probables, tandis que l'intérêt des grandes entreprises pharmaceutiques dépendra de l'évolutivité de la fabrication et de la prévisibilité de l'adoption par les payeurs. En attendant, les spécialistes biotechs agiles restent les principaux créateurs de valeur dans le secteur des thérapies contre les maladies mitochondriales.

________________________________________

Leaders du Secteur des Thérapies contre les Maladies Mitochondriales

Stealth BioTherapeutics

GenSight Biologics

Santhera Pharmaceuticals

Reata Pharmaceuticals

Astellas

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juin 2025 : Minovia Therapeutics a reçu les désignations de Voie Rapide de la FDA et de Maladie Pédiatrique Rare pour MNV-201 dans le syndrome de Pearson.

- Mai 2025 : Khondrion a obtenu jusqu'à 5 millions EUR de Crédit d'Innovation de l'Agence Néerlandaise des Entreprises pour financer un essai de Phase 3 du sonlicromanol.

- Mai 2025 : Stealth BioTherapeutics a annoncé une voie approuvée par la FDA pour l'élamipretide dans le syndrome de Barth.

- Novembre 2024 : Le Mito Fund a investi dans Khondrion pour accélérer le développement de Phase 3 du sonlicromanol.

Portée du Rapport Mondial sur le Marché des Thérapies contre les Maladies Mitochondriales

| Thérapie Génique |

| Agents Pharmacologiques |

| Nutraceutiques et Compléments Alimentaires |

| Thérapie par Transplantation Mitochondriale |

| Antioxydants Ciblant les Mitochondries |

| Neuropathie Optique Héréditaire de Leber (LHON) |

| Myopathies Mitochondriales |

| Syndrome de Leigh |

| MELAS |

| Autres Maladies Mitochondriales Primaires |

| Modulateurs de la Phosphorylation Oxydative |

| Remplacement / Édition Génique |

| Activateurs de la Biogenèse Mitochondriale |

| Outils de Dégradation de l'ADNmt |

| Remplacement d'Enzymes / Cofacteurs |

| Orale |

| Intraveineuse |

| Intravitréenne |

| Sous-cutanée |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Type de Thérapie | Thérapie Génique | |

| Agents Pharmacologiques | ||

| Nutraceutiques et Compléments Alimentaires | ||

| Thérapie par Transplantation Mitochondriale | ||

| Antioxydants Ciblant les Mitochondries | ||

| Par Indication de la Maladie | Neuropathie Optique Héréditaire de Leber (LHON) | |

| Myopathies Mitochondriales | ||

| Syndrome de Leigh | ||

| MELAS | ||

| Autres Maladies Mitochondriales Primaires | ||

| Par Mécanisme d'Action | Modulateurs de la Phosphorylation Oxydative | |

| Remplacement / Édition Génique | ||

| Activateurs de la Biogenèse Mitochondriale | ||

| Outils de Dégradation de l'ADNmt | ||

| Remplacement d'Enzymes / Cofacteurs | ||

| Par Voie d'Administration | Orale | |

| Intraveineuse | ||

| Intravitréenne | ||

| Sous-cutanée | ||

| Autres | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du marché des thérapies contre les maladies mitochondriales ?

La taille du marché des thérapies contre les maladies mitochondriales s'élevait à 468,16 millions USD en 2025.

À quelle vitesse le marché devrait-il croître jusqu'en 2030 ?

Le marché devrait se développer à un CAGR de 7,07 %, atteignant 658,65 millions USD d'ici 2030.

Quel type de thérapie est en tête en termes de part de revenus ?

La thérapie génique est en tête avec 39,54 % de part de marché, reflétant sa traction réglementaire et son efficacité clinique.

Quelle région connaît la croissance la plus rapide ?

L'Asie-Pacifique devrait afficher le CAGR le plus rapide de 9,83 % entre 2025 et 2030.

Quel est le plus grand défi dans le développement des traitements ?

Les pools de patients ultra-réduits pour les mutations individuelles compliquent la conception des essais, la mise à l'échelle et le remboursement.

Existe-t-il des thérapies par transplantation mitochondriale approuvées à ce jour ?

Les programmes cliniques progressent rapidement, mais à partir de 2025, aucun n'a reçu d'approbation réglementaire complète ; les désignations de Voie Rapide signalent des voies d'accélération.

Dernière mise à jour de la page le: