Taille et part du marché des substituts de lait

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

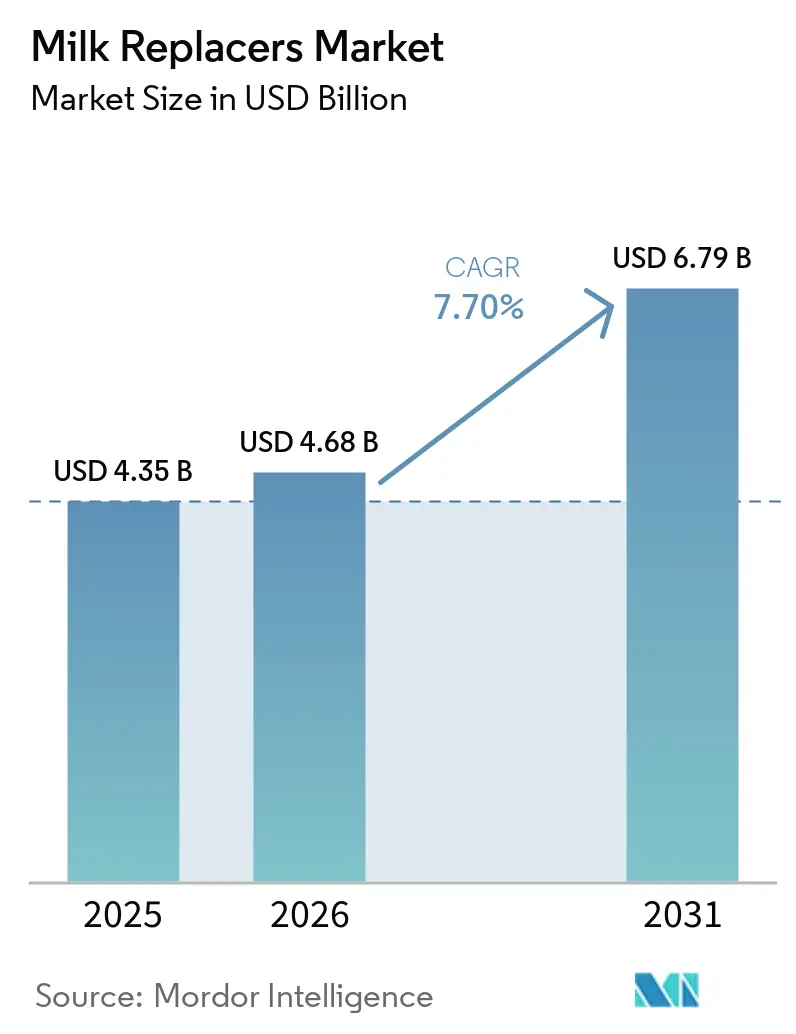

| Taille du Marché (2026) | 4.68 Milliards de dollars |

| Taille du Marché (2031) | 6.79 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.70% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des substituts de lait par Mordor Intelligence

La taille du marché des substituts de lait devrait croître de 4,35 milliards USD en 2025 et 4,68 milliards USD en 2026 pour atteindre 6,79 milliards USD d'ici 2031, enregistrant un CAGR de 7,7 % entre 2026 et 2031. La croissance est portée par des facteurs tels que les systèmes d'alimentation automatisés réduisant les besoins en main-d'œuvre, les mesures réglementaires limitant l'utilisation systématique des antibiotiques et les initiatives d'étiquetage carbone favorisant les formulations à faibles émissions. Les avancées technologiques en matière de filtration membranaire permettent aux transformateurs de récupérer des fractions de lactosérum à haute valeur ajoutée, soutenant ainsi la compétitivité des prix sur le marché des substituts de lait. De plus, les plateformes de commerce électronique élargissent l'accès aux formulations premium, tandis que les capteurs de précision intègrent les données des distributeurs aux mises à jour des formulations, créant une boucle de rétroaction qui améliore la productivité animale tout au long de la vie.

Principaux enseignements du rapport

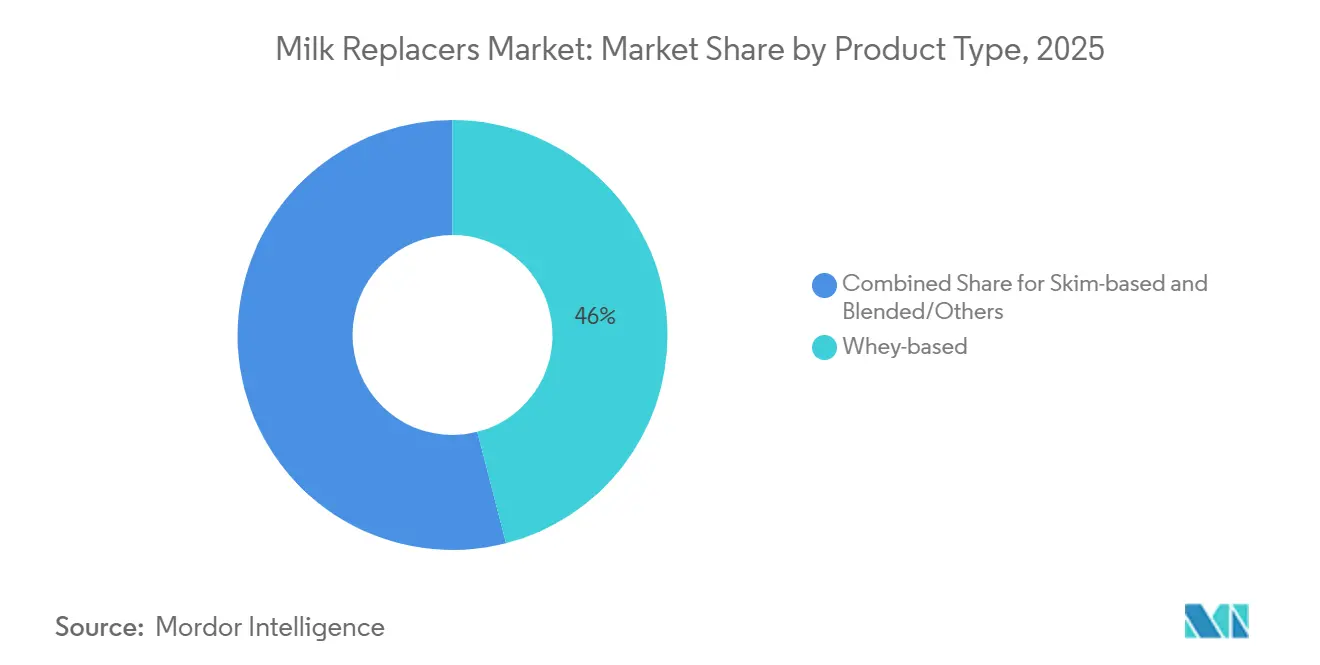

- Par type de produit, les substituts à base de lactosérum ont représenté la plus grande part, soit 46 %, du marché des substituts de lait en 2025. La taille du marché des formulations mixtes/autres devrait s'étendre au CAGR le plus rapide de 8,9 % de 2026 à 2031.

- Par type d'élevage, les veaux ont détenu la plus grande part, soit 68 %, du marché des substituts de lait en 2025. La taille du marché des porcelets devrait progresser au CAGR le plus rapide de 9,4 % de 2026 à 2031.

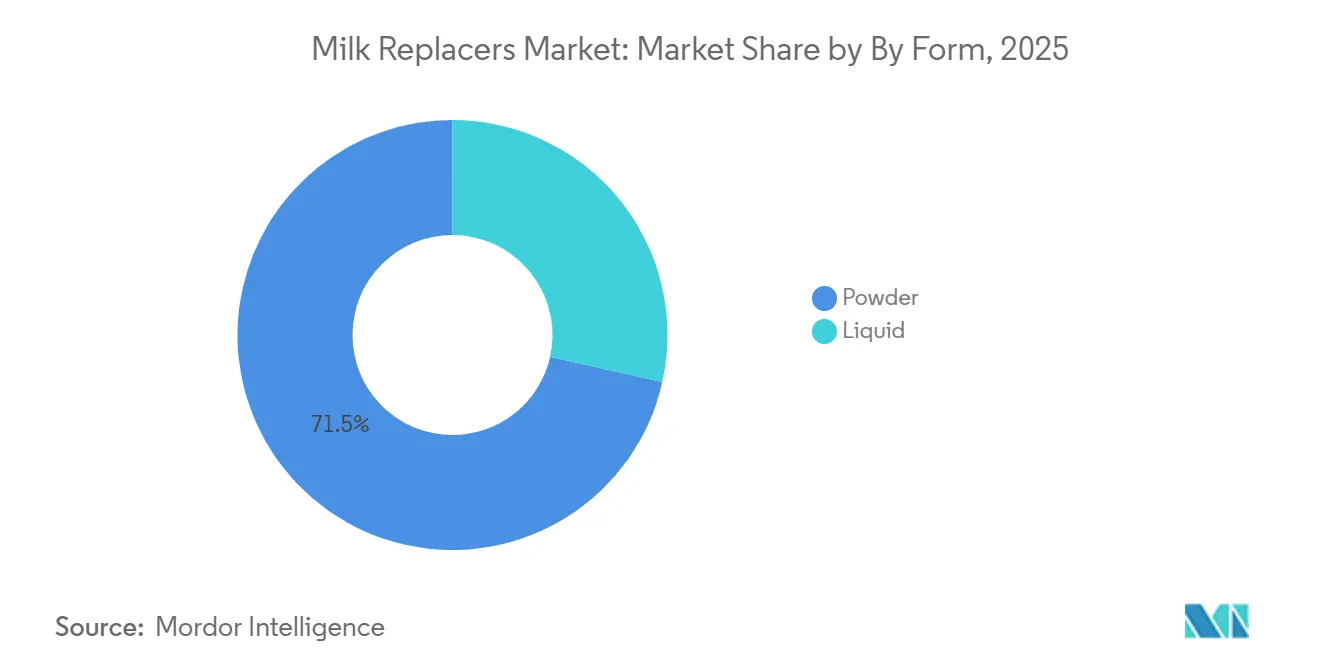

- Par forme, la poudre a capté la plus grande part, soit 71,5 %, du marché des substituts de lait en 2025. La taille du marché des substituts liquides devrait croître au CAGR le plus rapide de 8,1 % de 2026 à 2031.

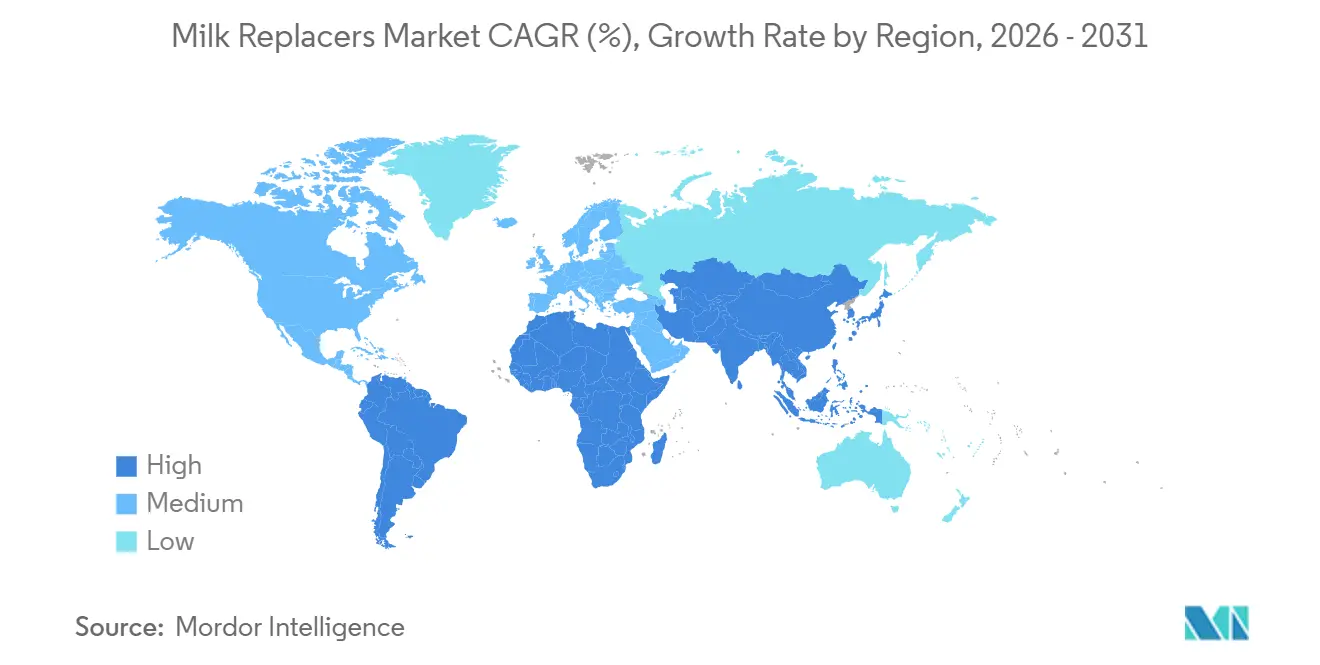

- Par géographie, l'Europe a dominé avec la plus grande part, soit 34 %, du marché des substituts de lait en 2025. La taille du marché Asie-Pacifique devrait croître au CAGR le plus rapide de 8,7 % de 2026 à 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des substituts de lait

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante de solutions nutritionnelles pour les premiers stades de vie | +1.2% | Mondial, plus fort en Asie-Pacifique et en Europe | Moyen terme (2 à 4 ans) |

| Développement des technologies à base de protéines de lactosérum améliorant l'efficacité | +0.9% | Amérique du Nord et Europe | Long terme (≥ 4 ans) |

| Préoccupations croissantes en matière de biosécurité et mandats sur les antibiotiques | +1.0% | Mondial, porté par l'Amérique du Nord, l'Union européenne et la Chine | Court terme (≤ 2 ans) |

| Expansion du commerce électronique dans l'approvisionnement en intrants agricoles | +0.8% | Mondial, premiers gains en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Capteurs d'alimentation de précision permettant la personnalisation | +0.7% | Amérique du Nord et Europe, extension vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Étiquetage de l'empreinte carbone influençant les choix alimentaires | +0.5% | Europe et Amérique du Nord | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de solutions nutritionnelles pour les premiers stades de vie

La nutrition en début de vie est largement reconnue comme un facteur déterminant pour améliorer la productivité du bétail et assurer la rentabilité à long terme des exploitations, contribuant à l'adoption croissante des substituts de lait. Des stratégies d'alimentation optimisées durant la phase de pré-sevrage favorisent une meilleure croissance, une immunité renforcée et de meilleures performances tout au long de la vie des veaux. Selon des recherches de Trouw Nutrition B.V. (Nutreco N.V.), des programmes d'alimentation améliorés pour les veaux peuvent augmenter la production laitière de première lactation d'environ 400 litres par vache, mettant en évidence des avantages économiques à long terme significatifs [1]Source : Trouw Nutrition, « A LifeStart Calf Feeding Program Increases First Lactation Milk Yield », trouwnutrition.com.

Développement des technologies à base de protéines de lactosérum améliorant l'efficacité

Les avancées dans les technologies de traitement du lactosérum améliorent l'efficacité et le profil nutritionnel des substituts de lait, favorisant leur adoption dans les systèmes d'élevage. Des procédés tels que l'ultrafiltration et le traitement enzymatique améliorent la digestibilité des protéines et facilitent la production de fractions nutritionnelles personnalisées pour les jeunes animaux. Selon le Service national des statistiques agricoles du Département de l'agriculture des États-Unis, la production totale de lactosérum sec aux États-Unis a atteint 853 millions de livres (1 147 millions USD) en 2024, soulignant sa disponibilité substantielle pour les applications d'alimentation et de nutrition [2]Source : Service national des statistiques agricoles du Département de l'agriculture des États-Unis, « Dairy Products Annual Summary », nass.usda.gov. Cette base d'approvisionnement en expansion améliore l'efficacité des coûts et favorise l'utilisation plus large des formulations à base de lactosérum sur le marché des substituts de lait.

Préoccupations croissantes en matière de biosécurité et mandats sur les antibiotiques

La pression réglementaire sur l'utilisation des antibiotiques dans l'élevage entraîne des changements dans les stratégies d'alimentation et accroît la demande de substituts de lait fonctionnels. Le règlement de la Commission européenne (UE) 2019/6, en vigueur depuis le 28 janvier 2022, interdit l'utilisation des antibiotiques à titre préventif dans des groupes d'animaux et limite l'utilisation des antimicrobiens aux cas thérapeutiques justifiés. Ce changement réglementaire incite les producteurs à adopter des solutions nutritionnelles préventives, telles que des substituts de lait enrichis en probiotiques, en acides organiques et en composés bioactifs, pour soutenir la santé des veaux. De plus, le règlement s'inscrit dans l'objectif de l'Union européenne de réduire les ventes d'antimicrobiens destinés aux animaux d'élevage de 50 % d'ici 2030, accélérant ainsi la transition vers des pratiques de gestion sanitaire sans antibiotiques. Par conséquent, les substituts de lait sont de plus en plus conçus pour améliorer l'immunité et la santé intestinale, répondant à des exigences de biosécurité plus strictes et favorisant des systèmes de production animale durables.

Expansion du commerce électronique dans l'approvisionnement en intrants agricoles

L'étude « Développement agricole rural par les plateformes de commerce électronique (2024) » explique que les plateformes numériques permettent aux agriculteurs d'accéder directement aux produits et services agricoles tout en les connectant à un réseau plus large de fournisseurs. Elle souligne que le commerce électronique réduit la dépendance aux intermédiaires et améliore l'efficacité des achats grâce à une meilleure transparence des prix et un meilleur accès au marché. Cette transition soutient indirectement le marché des substituts de lait en améliorant l'efficacité globale des achats et en permettant aux producteurs d'élevage d'utiliser des canaux d'approvisionnement modernes pour des produits nutritionnels spécialisés.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix des matières premières d'origine laitière | −0.8% | Mondial | Court terme (≤ 2 ans) |

| Concurrence des alternatives végétales et fermentées | −0.5% | Amérique du Nord et Europe | Moyen terme (2 à 4 ans) |

| Contrôle réglementaire des résidus antimicrobiens | −0.4% | Mondial, porté par l'Union européenne et l'Amérique du Nord | Court terme (≤ 2 ans) |

| Défis logistiques de la chaîne du froid pour les formats liquides | −0.3% | Asie-Pacifique, Moyen-Orient et Afrique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des matières premières d'origine laitière

Les fluctuations des prix des matières premières d'origine laitière sont visibles dans les tendances officielles des prix du lactosérum, un composant essentiel des formulations de substituts de lait. Selon le Département de l'agriculture des États-Unis, les prix du lactosérum sec sont passés de 0,4198 USD par livre (925,7 USD par tonne métrique) en janvier 2023 à 0,6544 USD par livre (1 442,6 USD par tonne métrique) en décembre 2024, et ont encore augmenté à 0,6955 USD par livre (1 533,3 USD par tonne métrique) en janvier 2026. Ces variations de prix significatives mettent en évidence l'instabilité causée par la dynamique offre-demande sur les marchés laitiers. Le lactosérum représentant une part substantielle des coûts des substituts de lait, une telle volatilité impacte directement les dépenses de production, réduit les marges bénéficiaires et exerce une pression tarifaire sur le marché des substituts de lait.

Concurrence des alternatives végétales et fermentées

L'adoption croissante d'alternatives protéiques d'origine végétale et issues de la fermentation intensifie la concurrence sur le marché. Ces alternatives attirent l'attention en raison de leur rentabilité, de leurs attributs de durabilité et de l'amélioration de leurs profils nutritionnels. Les développements en matière de fermentation de précision et de traitement des protéines végétales facilitent la création de formulations pouvant partiellement remplacer les ingrédients laitiers traditionnels. Cette tendance incite certains producteurs à envisager des options non laitières, notamment dans les exploitations sensibles aux coûts. À mesure que les avancées dans les protéines alternatives progressent, les fabricants traditionnels subissent une pression croissante pour différencier leurs produits et maintenir leur position sur le marché.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : le lactosérum domine, les mélanges gagnent du terrain

Les substituts de lait à base de lactosérum devraient représenter la plus grande part, soit 46 %, du marché des substituts de lait en 2025. Le lactosérum reste un ingrédient privilégié en raison de sa haute digestibilité et de ses chaînes d'approvisionnement bien établies dans les principales régions productrices de lait, notamment les Pays-Bas et la Nouvelle-Zélande. Son profil nutritionnel constant soutient la croissance et l'immunité des animaux en début de vie, en faisant un composant clé des programmes de nutrition des veaux. De plus, la disponibilité du lactosérum en tant que sous-produit de la fabrication du fromage renforce sa compétitivité en termes de coûts, consolidant sa domination dans les grandes exploitations laitières.

La taille du marché des formulations mixtes/autres devrait croître à un CAGR robuste de 8,9 % de 2026 à 2031, principalement portée par la nécessité de faire face aux fluctuations des prix des matières premières et d'améliorer la flexibilité des formulations. Les fabricants utilisent de plus en plus des protéines végétales et des ingrédients issus de la fermentation pour réduire leur dépendance aux intrants laitiers. Ces formulations mixtes facilitent l'optimisation des coûts tout en maintenant l'efficacité nutritionnelle. Les développements dans les protéines traitées par enzymes améliorent la disponibilité des acides aminés, favorisant une adoption plus large. À mesure que la durabilité et l'efficacité des coûts deviennent plus critiques, les substituts de lait mixtes se positionnent comme une option pratique pour des stratégies d'alimentation diversifiées du bétail.

Par type d'élevage : les veaux en tête, les porcelets en accélération

Les veaux ont détenu la plus grande part, soit 68 %, du marché des substituts de lait en 2025. Cette domination est attribuée à l'économie des exploitations laitières, où l'utilisation de substituts de lait permet de détourner le lait entier vers la vente commerciale, améliorant ainsi la rentabilité tout en assurant une nutrition adéquate aux veaux. Les formulations spécifiques aux veaux sont largement adoptées en raison de leurs avantages pour améliorer la croissance précoce, l'immunité et la productivité à long terme. Les grandes exploitations laitières s'appuient de plus en plus sur les substituts de lait pour standardiser les pratiques d'alimentation et optimiser la gestion du troupeau.

La taille du marché des porcelets devrait croître au CAGR le plus rapide de 9,4 % de 2026 à 2031. Cette croissance est portée par la reprise de la production porcine mondiale et un accent accru sur les pratiques de sevrage précoce. Les substituts de lait jouent un rôle essentiel dans la réduction du stress lors des phases de transition et l'amélioration des taux de survie des porcelets. L'expansion de l'élevage porcin commercial, notamment dans la région Asie-Pacifique, stimule la demande de formulations spécialisées. Les producteurs adoptent de plus en plus les substituts de lait pour améliorer l'efficacité alimentaire et maintenir la santé du troupeau dans des conditions d'élevage intensif, renforçant ainsi le rôle des substituts de lait sur les marchés d'élevage non laitiers.

Par forme : la poudre prédomine, le liquide gagne du terrain

Les substituts de lait en poudre ont représenté la plus grande part de marché, soit 71,5 %, en 2025. Cette domination est attribuée à leur durée de conservation plus longue, leur facilité de stockage et leurs coûts de transport inférieurs par rapport aux alternatives liquides. Ces caractéristiques rendent les formulations en poudre particulièrement adaptées aux régions disposant d'une infrastructure de chaîne du froid limitée et de vastes réseaux de distribution. Les agriculteurs privilégient les produits en poudre en raison de leur flexibilité de mélange et de contrôle du dosage. De plus, le stockage et le transport efficaces des substituts de lait en poudre contribuent à leur adoption généralisée dans les marchés agricoles développés et émergents.

La taille du marché des substituts de lait liquides devrait croître au CAGR le plus rapide de 8,1 % de 2026 à 2031. Cette croissance est portée par l'adoption croissante de systèmes d'alimentation automatisés et de pratiques d'élevage de précision. Les formulations liquides offrent un temps de préparation réduit et une distribution constante des nutriments, améliorant l'efficacité de l'alimentation. Leur utilisation s'étend dans les grandes exploitations laitières où l'optimisation de la main-d'œuvre est une priorité. Les investissements dans l'infrastructure de la chaîne du froid et les avancées dans les concentrés liquides stables à température ambiante soutiennent davantage leur adoption. À mesure que l'automatisation dans l'élevage continue de progresser, les substituts de lait liquides deviennent une solution privilégiée pour une alimentation pratique et efficace.

Analyse géographique

L'Europe devrait détenir la plus grande part de marché, soit 34 %, en 2025, portée par les pratiques d'élevage laitier intensif dans des pays tels que les Pays-Bas, la France et l'Allemagne. La région bénéficie de cadres réglementaires solides qui favorisent une production animale durable et une utilisation efficace des aliments, encourageant l'adoption de solutions nutritionnelles spécialisées. De plus, les chaînes d'approvisionnement laitières établies et les pratiques avancées de gestion des troupeaux contribuent à une demande régionale robuste. Les producteurs européens privilégient des systèmes d'alimentation de haute qualité pour améliorer la productivité tout en respectant les normes environnementales. Ces avantages structurels positionnent l'Europe comme une région leader en matière de nutrition animale et d'efficacité laitière.

La taille du marché Asie-Pacifique devrait enregistrer le CAGR le plus rapide de 8,7 % de 2026 à 2031, portée par la croissance des populations d'élevage et la commercialisation croissante de l'élevage laitier et porcin. Selon l'Organisation des Nations Unies pour l'alimentation et l'agriculture, l'Asie a représenté 46 % de la production mondiale de lait en 2023, soutenue par une croissance significative de la production en Chine et en Inde. Cette part substantielle est attribuée à l'expansion rapide des troupeaux laitiers et aux améliorations de la productivité, qui ont accru la demande de solutions nutritionnelles efficaces pour les veaux, telles que les substituts de lait, contribuant ainsi à la croissance de la région.

Les dynamiques régionales mettent en évidence des différences dans l'intensité laitière et les pratiques d'élevage des veaux selon les marchés. Les régions développées comme l'Amérique du Nord et l'Europe affichent des taux d'adoption plus élevés de systèmes d'alimentation structurés, tandis que les régions émergentes transitionnent progressivement vers des solutions nutritionnelles commerciales. Selon l'Organisation des Nations Unies pour l'alimentation et l'agriculture, l'utilisation de substituts de lait au lieu du lait entier lors des premières étapes de l'élevage des veaux peut réduire la consommation de lait liquide jusqu'à 50 %, améliorant ainsi la disponibilité du lait à la vente au niveau de l'exploitation[3]Source : Organisation des Nations Unies pour l'alimentation et l'agriculture, « Rearing Young Ruminants on Milk Replacers and Starter Feeds, FAO Animal Production and Health Manual No. 13 », fao.org. Cet avantage en termes d'efficacité stimule l'adoption dans les régions axées sur l'amélioration de la rentabilité laitière et l'optimisation de l'utilisation des ressources.

Paysage concurrentiel

Le secteur est modérément consolidé, avec des acteurs clés tels que Cargill, Incorporated, Archer-Daniels-Midland Company, Land O'Lakes, Inc. (Purina Animal Nutrition LLC), FrieslandCampina Ingredients B.V. et Trouw Nutrition B.V. (Nutreco N.V.). Ces entreprises s'appuient sur des chaînes d'approvisionnement verticalement intégrées, de vastes réseaux de distribution et des capacités de recherche avancées. Par exemple, en 2024, Trouw Nutrition B.V. (Nutreco N.V.) a lancé Sprayfo Ultimo, un substitut de lait pour veaux visant à soutenir le développement en début de vie et à améliorer la productivité du troupeau.

La concurrence au sein du marché s'intensifie à mesure que les entreprises se concentrent sur l'innovation produit, les partenariats stratégiques et l'expansion géographique pour renforcer leur position sur le marché. Par exemple, en 2024, Volac Milk Replacers Limited a introduit un nouveau substitut de lait pour veaux à base de lait écrémé pour répondre à la demande des agriculteurs pour cette formulation spécifique de protéines laitières. Le nouveau produit, Flourish Calf, présente une composition de 23 % de protéines entièrement laitières et 19 % de matières grasses, avec une teneur en lait écrémé de 50 %. Il est en outre enrichi d'un ensemble testé d'ingrédients pour la santé des veaux, ainsi que de niveaux accrus de vitamines et de minéraux. Cela met en évidence une tendance sectorielle plus large vers des formulations avancées.

La dynamique concurrentielle est également façonnée par les performances des produits et les résultats nutritionnels. Des recherches du Département de l'agriculture des États-Unis indiquent que les veaux bénéficiant de programmes nutritionnels optimaux, incluant l'alimentation par substituts de lait, peuvent atteindre des gains quotidiens moyens supérieurs à 0,82 kg par jour, soulignant l'importance de la qualité des formulations pour améliorer les performances de croissance et favoriser la différenciation des produits dans l'ensemble du secteur[4]Source : Service d'inspection de la santé animale et végétale du Département de l'agriculture des États-Unis, « Average Daily Gain in Preweaned Holstein Heifer Calves », usda.gov. À mesure que les producteurs accordent une priorité croissante aux stratégies d'alimentation basées sur les performances, les entreprises se concentrent sur des ingrédients de haute qualité et des additifs fonctionnels. Cet accent sur les améliorations mesurables de la productivité intensifie la concurrence et favorise les avancées dans les technologies de formulation dans l'ensemble du secteur.

Leaders du secteur des substituts de lait

Cargill, Incorporated

Land O'Lakes, Inc. (Purina Animal Nutrition LLC)

Trouw Nutrition B.V. (Nutreco N.V.)

Archer-Daniels-Midland Company

FrieslandCampina Ingredients B.V.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Avril 2026 : Denkavit Futtermittel GmbH prévoit de lancer la coentreprise sous le nom « Denkavit MILCH plus » le 1er juin 2026. La coentreprise supervisera les ventes nationales de substituts de lait et renforcera le réseau de distribution de l'entreprise. Cette initiative vise à élargir la portée du marché et à améliorer la disponibilité des produits substituts de lait pour veaux dans les régions clés.

- Octobre 2025 : De Heus Animal Nutrition a établi sa première usine d'alimentation dédiée en Inde. L'installation produira des produits nutritionnels pour les produits laitiers et les jeunes animaux. Cette initiative vise à localiser la production et à développer des formulations adaptées aux besoins des éleveurs laitiers régionaux, renforçant ainsi la présence de l'entreprise sur les marchés à forte croissance.

- Novembre 2024 : Trouw Nutrition B.V. (Nutreco N.V.) a lancé Sprayfo Ultimo, un substitut de lait pour veaux formulé pour reproduire la composition en acides gras du lait de vache et soutenir le développement en début de vie. Le produit est conçu pour améliorer la santé intestinale, renforcer la résilience et faciliter des performances de reproduction plus précoces chez les veaux.

Portée du rapport mondial sur le marché des substituts de lait

Les substituts de lait sont des produits alimentaires formulés développés pour remplacer le lait entier dans la nutrition en début de vie des jeunes animaux, notamment les veaux et les porcelets. Ces produits se composent généralement d'une combinaison équilibrée de protéines (principalement à base de lactosérum), de graisses, de vitamines et de minéraux pour favoriser la croissance, l'immunité et le développement digestif. Le rapport sur le marché des substituts de lait est segmenté par type de produit (à base de lactosérum, à base de lait écrémé et mélanges ou autres produits), par type d'élevage (veaux, agneaux, porcelets et animaux de compagnie), par forme (poudre et liquide) et par géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique). Les prévisions sont fournies en termes de valeur (USD).

| À base de lactosérum |

| À base de lait écrémé |

| Mélanges/autres |

| Veaux |

| Agneaux |

| Porcelets |

| Animaux de compagnie |

| Poudre |

| Liquide |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| France | |

| Royaume-Uni | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Nigéria | |

| Reste de l'Afrique |

| Par type de produit | À base de lactosérum | |

| À base de lait écrémé | ||

| Mélanges/autres | ||

| Par type d'élevage | Veaux | |

| Agneaux | ||

| Porcelets | ||

| Animaux de compagnie | ||

| Par forme | Poudre | |

| Liquide | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| France | ||

| Royaume-Uni | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille projetée du marché mondial des substituts de lait en 2031 ?

La taille du marché des substituts de lait devrait atteindre 6,79 milliards USD d'ici 2031 avec un CAGR de 7,7 % de 2026 à 2031.

Quel format devrait connaître la croissance la plus rapide de 2026 à 2031 ?

Les concentrés liquides devraient s'étendre au CAGR le plus rapide de 8,1 % de 2026 à 2031.

Quelle région géographique devrait générer la plus forte nouvelle demande d'ici 2031 ?

La taille du marché Asie-Pacifique devrait croître au CAGR le plus rapide de 8,7 % de 2026 à 2031.

Quelle part des ventes de 2025 a transité par les distributeurs traditionnels ?

Les distributeurs ont représenté la plus grande part de marché, soit 53,0 %, en 2025.

Dernière mise à jour de la page le: