Taille et Part du Marché des Connecteurs MIL SPEC

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

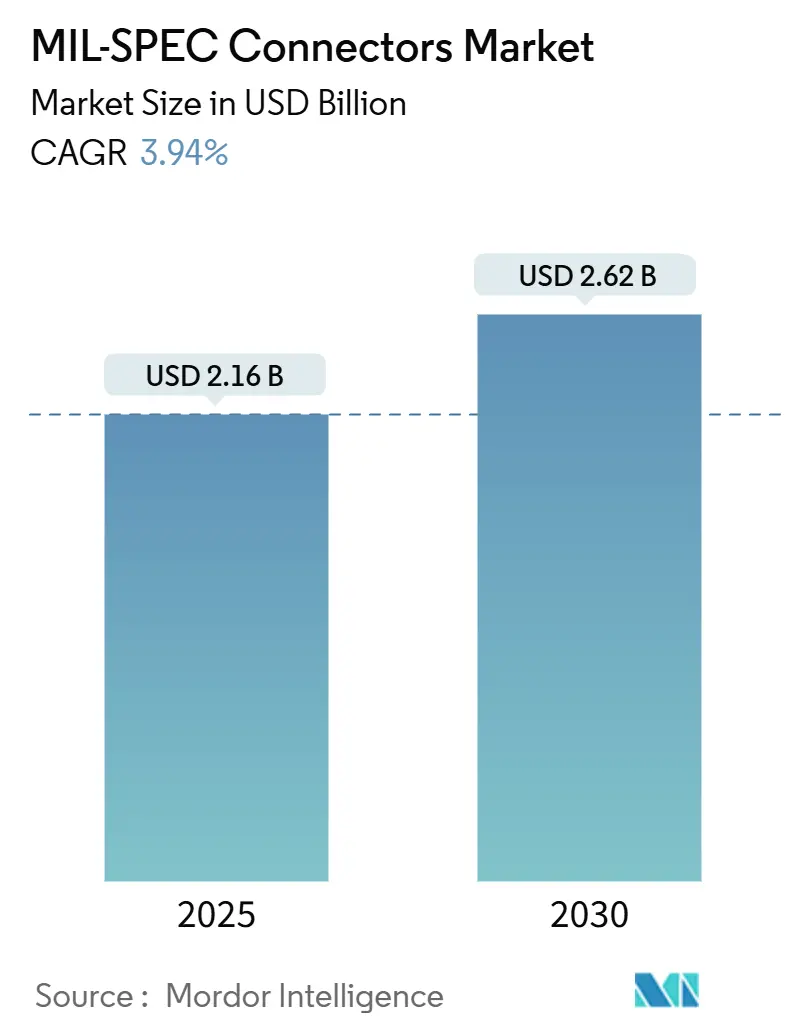

| Taille du Marché (2025) | 2.16 Milliards de dollars |

| Taille du Marché (2030) | 2.62 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 3.94% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Connecteurs MIL SPEC par Mordor Intelligence

La taille du marché des connecteurs MIL SPEC s'établit à 2,16 milliards USD en 2025 et devrait atteindre 2,62 milliards USD d'ici 2030, reflétant un CAGR de 3,94%. La demande est ancrée dans les programmes de modernisation de la défense qui remplacent le câblage hérité par des interconnexions qualifiées, tandis que l'électrification des plateformes élève les exigences en matière de capacité de transport de courant. Les mandats MOSA aux États-Unis accélèrent l'adoption d'interfaces standardisées, et les budgets d'approvisionnement mondiaux dépassant 100 milliards USD en Europe, ainsi que la croissance soutenue des dépenses en Asie-Pacifique, fournissent un pipeline de commandes stable. Les incitations au rapatriement des chaînes d'approvisionnement en Amérique du Nord encouragent la production locale de connecteurs, bien que les risques de contrefaçon sur les marchés gris nécessitent des audits de fournisseurs plus stricts. La consolidation parmi les fournisseurs établis se poursuit, les coûts de qualification décourageant les nouveaux entrants et renforçant les primes de prix pour les conceptions à haute fiabilité.

Points Clés du Rapport

- Par type de produit, les connecteurs à fibre optique ont dominé avec 38,55% de la part du marché des connecteurs MIL SPEC en 2024.

- Par forme de connecteur, les connecteurs circulaires ont représenté 41,29% du chiffre d'affaires en 2024, tandis que les géométries pour systèmes sans pilote devraient se développer à un CAGR de 6,5% jusqu'en 2030.

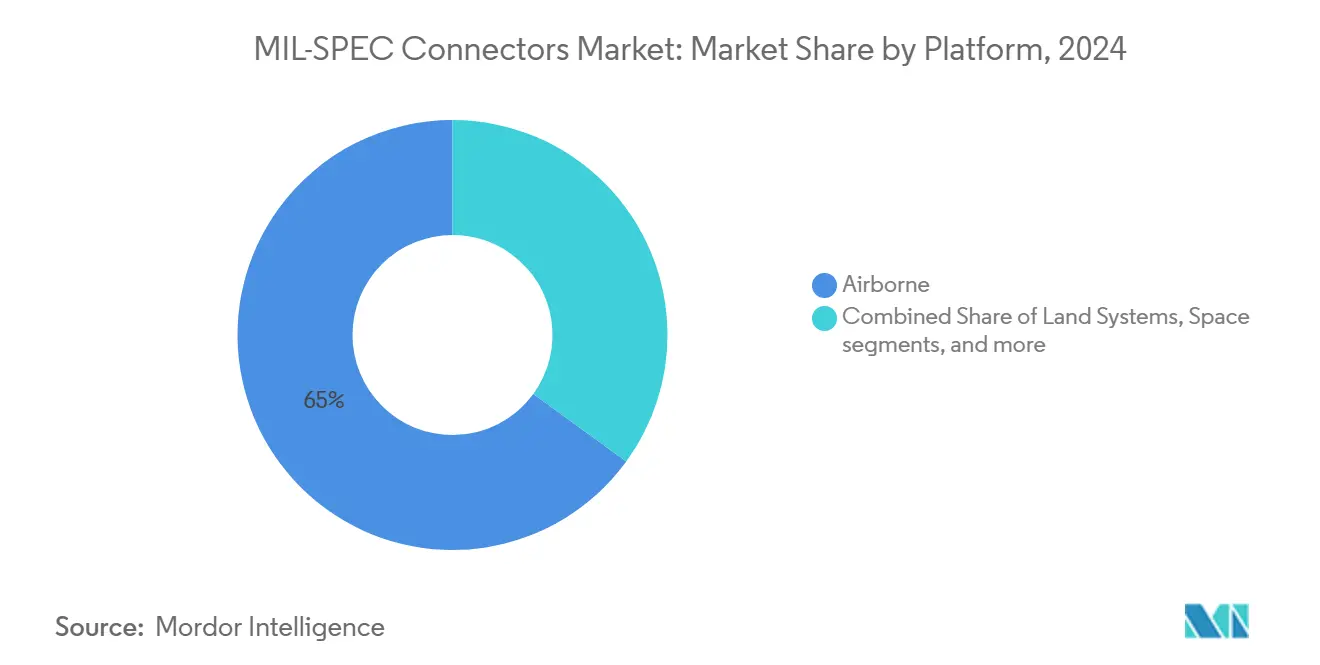

- Par plateforme, les applications aéroportées ont représenté 64,98% de la taille du marché des connecteurs MIL SPEC en 2024, et les plateformes spatiales devraient progresser à un CAGR de 5,24% jusqu'en 2030.

- Par utilisateur final, la production OEM a capturé une part de 59,28% de la taille du marché des connecteurs MIL SPEC en 2024 et croît à un CAGR de 4,62% jusqu'en 2030.

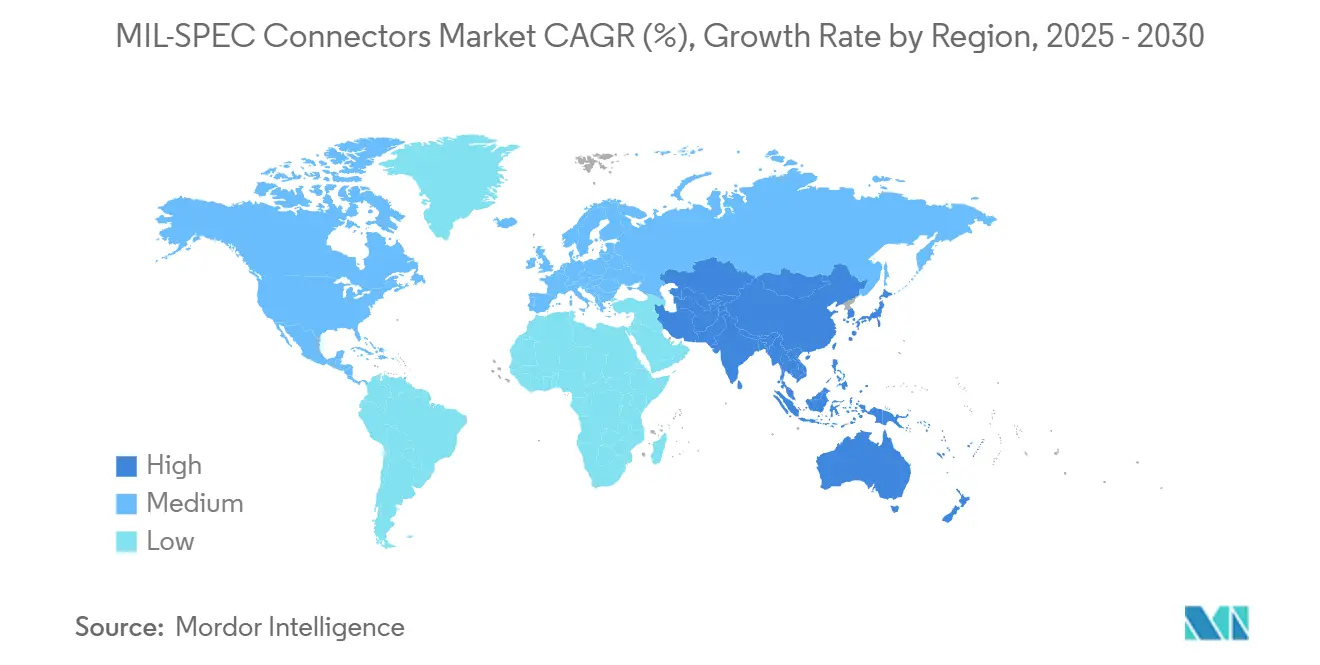

- Par géographie, l'Amérique du Nord a représenté 41,38% du chiffre d'affaires 2024, tandis que l'Asie-Pacifique devrait afficher le CAGR le plus rapide de 4,29% jusqu'en 2030.

Tendances et Perspectives du Marché Mondial des Connecteurs MIL SPEC

Analyse de l'Impact des Moteurs*

| Moteur | ( ~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Mandats d'Architecture Ouverte Modulaire (MOSA) du DoD | +1.20% | Amérique du Nord, OTAN | Moyen terme (2 à 4 ans) |

| Expansion des plateformes de défense autonomes et sans pilote | +0.90% | Mondial, focus États-Unis et Chine | Long terme (≥ 4 ans) |

| Intégration de connecteurs de qualité MIL dans les lanceurs commerciaux | +0.70% | Amérique du Nord, Europe | Long terme (≥ 4 ans) |

| Miniaturisation de l'avionique dans les programmes de modernisation | +0.60% | Mondial | Moyen terme (2 à 4 ans) |

| Hausse cyclique des budgets mondiaux d'approvisionnement en défense | +0.80% | Mondial | Court terme (≤ 2 ans) |

| Incitations au rapatriement des chaînes d'approvisionnement pour les composants critiques | +0.50% | Amérique du Nord, Europe | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Les Mandats MOSA du DoD Stimulent la Standardisation

Le Code des États-Unis (USC), titre 10, article 4401, oblige chaque programme d'acquisition majeur du Pentagone à intégrer une architecture ouverte modulaire, forçant un passage des prises propriétaires vers les familles MIL-DTL qualifiées. Les bureaux exécutifs de programme incluent désormais des jalons MOSA dans leurs bases d'acquisition, ce qui lie la libération des financements à la preuve de standardisation des connecteurs. Les maîtres d'œuvre spécifient donc les pièces de la Série III et Micro-D dès la phase conceptuelle plutôt qu'en fin d'ingénierie, augmentant le contenu en connecteurs dans chaque nouvelle unité remplaçable en ligne. Les fournisseurs détenant déjà un statut QPL sur plusieurs lignes MIL-DTL obtiennent le statut de fournisseur préféré, car les responsables de programme y voient un risque calendaire réduit. L'audit du GAO de 2024 a révélé une conformité inégale, mais le rapport a recommandé des mesures correctives que le Bureau du Secrétaire à la Défense a acceptées, signalant un renforcement de l'application lors du prochain cycle budgétaire. À mesure que la conformité se consolide, la demande récurrente de pièces qualifiées MOSA renforce la croissance soutenue du marché des connecteurs MIL SPEC.

L'Expansion des Plateformes Autonomes Stimule la Miniaturisation

L'essor des véhicules aériens sans pilote (UAV), des robots terrestres autonomes et des drones maritimes pousse les concepteurs à privilégier les interconnexions à pas nanométrique telles que la famille MIL-DTL-32139 à 0,635 mm.[1]Omnetics Connector Corporation, "Connecteurs Nano-D," omnetics.com Les budgets de masse des UAV du Groupe 2 sont inférieurs à 25 kg, de sorte que chaque gramme économisé en câblage prolonge directement l'endurance. Les connecteurs Nano-D offrent une intégrité de signal jusqu'à 20 GHz tout en occupant un quart du volume des Micro-D hérités, permettant une densité de capteurs plus élevée sans agrandir les cellules. Les agences de défense publient désormais des spécifications de connecteurs distinctes dans leurs feuilles de route pour systèmes sans pilote, garantissant que les dispositifs miniaturisés restent inscrits sur la QPL et ne soient pas remplacés par des substituts commerciaux disponibles sur étagère. Les lots de production pour munitions rôdeuses dépassent des dizaines de milliers d'unités par an, générant un volume réel plutôt que des séries prototypes de niche. Cet approvisionnement soutenu élargit le marché des connecteurs MIL SPEC au-delà des plateformes habitées et sécurise une courbe de demande à long terme.

Le Spatial Commercial Ouvre de Nouvelles Voies de Qualification

Le contrat d'atterrisseur lunaire Artemis V de Blue Origin impose des connecteurs MIL-DTL-38999 sur les systèmes critiques de vol pour s'aligner sur les critères de certification humaine de la NASA. Les fournisseurs de lanceurs commerciaux emboîtent le pas, car la re-qualification d'une nouvelle interface personnalisée compromettrait les marges calendaires dans les cycles d'appels d'offres concurrentiels. Les fabricants de connecteurs répondent en proposant des révisions « vol spatial » qui conservent la même géométrie de coque que les variantes de défense mais subissent des tests de dégazage et de rayonnement supplémentaires. Cette stratégie à double usage permet aux fournisseurs d'amortir les coûts de test sur les deux marchés tout en offrant aux entreprises du secteur spatial commercial une fiabilité éprouvée avec un minimum de surcoût d'ingénierie. Cette pratique comprime également les délais de livraison : les intégrateurs de lanceurs peuvent commander des stocks QPL plutôt que d'attendre des pièces sur mesure. Ainsi, la convergence entre la cadence du spatial commercial et les cadres de qualification militaire débloque des revenus supplémentaires sans diluer les exigences de performance.

La Miniaturisation de l'Avionique Stimule les Programmes de Modernisation

Les projets d'extension de durée de vie des chasseurs tels que le F-16 intègrent des ordinateurs de mission modulaires, des affichages panoramiques et des liaisons de données avancées qui exigent des nombres de broches plus élevés dans des baies plus petites. Les ingénieurs migrent donc des circulaires hérités de la Série II vers des boîtiers Micro-D, gagnant jusqu'à 40% d'économie d'espace tout en maintenant la résistance aux vibrations MIL-STD-810. Les installations de modernisation nécessitent souvent des capots arrière personnalisés et des assemblages de câbles surmoulés, augmentant le chiffre d'affaires moyen par connecteur par aéronef par rapport aux programmes de nouvelle construction. Étant donné que les autorités de navigabilité traitent les changements de connecteurs comme des modifications majeures, seuls les fournisseurs entièrement qualifiés peuvent concourir, concentrant les commandes parmi les acteurs de premier rang. L'Armée de l'Air américaine estime que chaque kit de mise à niveau du F-16 comprend environ 1 200 connecteurs nouveaux ou re-terminés, illustrant l'ampleur de la demande intégrée dans les budgets de maintien en condition opérationnelle. Des dynamiques similaires se jouent dans les flottes de transport, à voilure tournante et de ravitailleurs, élargissant la taille du marché des connecteurs MIL SPEC dans le canal après-vente.

Analyse de l'Impact des Freins*

| Frein | ( ) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Longs cycles de qualification et de certification MIL | –0.8% | Mondial | Long terme (≥ 4 ans) |

| Prolifération de composants contrefaits sur les marchés gris | –0.6% | Focus Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Prix élevés par rapport aux substituts COTS dans les programmes sensibles aux coûts | –0.4% | Marchés émergents | Moyen terme (2 à 4 ans) |

| Conflits de conformité entre moustaches d'étain et RoHS | –0.3% | Applications spatiales et de stockage | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les Cycles de Qualification Limitent l'Agilité

Les règles de l'Agence de Logistique de la Défense exigent que chaque nouvelle famille de connecteurs passe des tests de choc thermique, de brouillard salin, de cycles d'accouplement et de continuité électrique avant qu'un numéro de pièce rejoigne la Liste des Produits Qualifiés.[2]Agence de Logistique de la Défense, "MIL-STD-1651," dla.mil L'accomplissement de cette procédure peut prendre 18 à 24 mois et coûter plus de 500 000 USD, ce qui dissuade les petits entrants ou ceux à évolution rapide de lancer des géométries innovantes. Même les fournisseurs établis font face à des files d'attente dans les laboratoires certifiés, retardant la mise sur le marché de produits dérivés nécessaires pour répondre aux nouvelles exigences d'intégrité du signal. Les bureaux de programme émettent parfois des « dérogations » temporaires, mais ces exemptions couvrent rarement des séries de production complètes, de sorte que les fournisseurs doivent tout de même obtenir le statut QPL complet pour remporter des contrats à long terme. Le délai prolongé signifie que les concepteurs s'en tiennent à des technologies de connecteurs plus anciennes simplement pour préserver les calendriers, limitant l'adoption de solutions de nouvelle génération. Par conséquent, le processus de qualification prolongé tempère l'expansion globale du marché des connecteurs MIL SPEC malgré une demande saine des utilisateurs finaux.

Le Risque de Contrefaçon Alourdit les Obligations de Conformité

L'Agence de Contre-espionnage et de Sécurité de la Défense a enregistré une hausse de 22% des interceptions de connecteurs contrefaits lors des inspections douanières de 2024, la plupart des incidents étant liés à des courtiers du marché gris dans des chaînes d'approvisionnement asiatiques à plusieurs niveaux. Les responsables de programme imposent désormais des protocoles de tests destructifs — radiographie, microscopie acoustique à balayage et coupe métallographique — sur les lots suspects avant acceptation. Ces étapes supplémentaires allongent les délais d'acquisition de plusieurs semaines et augmentent les coûts d'approvisionnement, en particulier pour les pièces de rechange en petites séries où les frais de test représentent une part plus élevée du prix unitaire. Les maîtres d'œuvre intègrent également la sérialisation et la traçabilité basée sur la chaîne de blocs dans les nouveaux contrats de faisceaux, augmentant encore la charge administrative. Certains acheteurs s'approvisionnent en double pour les numéros de pièces critiques uniquement auprès des OEM inscrits sur la QPL, contournant entièrement les distributeurs indépendants et réduisant le choix concurrentiel. Collectivement, la menace de contrefaçon impose des dépenses d'atténuation des risques qui compensent une partie de l'avantage de coût traditionnellement dont bénéficient les fournisseurs établis, comprimant les marges et ralentissant l'exécution des contrats.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : L'Adoption de la Fibre Optique Dépasse l'Électrique Hérité

Les produits à fibre optique ont représenté 38,55% du chiffre d'affaires en 2024, ancrant le marché des connecteurs MIL SPEC aux mises à niveau C4ISR à forte intensité de bande passante.[3]Glenair Inc., "Connecteurs à Fibre Optique ARINC 801," glenair.com Les conceptions hybrides haute vitesse intégrant des contacts optiques et d'alimentation affichent le CAGR le plus rapide à 5,64%, reflétant les avantages en termes de masse et d'intégration. Les connecteurs d'alimentation électrique restent essentiels pour l'électrification des plateformes ; TE Connectivity a introduit des dispositifs homologués à 1 000 A qui s'alignent sur les segments premium de la taille du marché des connecteurs MIL SPEC.

Les avancées dans les embouts à faisceau élargi améliorent la tolérance à la contamination, permettant le déploiement d'optiques sur le terrain. Amphenol, ITT Cannon et Glenair lancent des solutions nettoyables sur le terrain, améliorant la fiabilité sur les bases opérationnelles avancées. Ces innovations aident les catégories optiques à défendre leur part face aux alternatives en cuivre durci dans les zones de combat difficiles.

Par Forme de Connecteur : La Dominance Circulaire Face à la Disruption Miniature

Les styles circulaires ont représenté 41,29% de la demande de 2024, soutenus par la prévalence du MIL-DTL-38999 Série III dans l'aérospatiale. Les formats carte à carte gagnent du terrain à mesure que l'informatique embarquée migre vers l'électronique de défense. Le sous-segment de forme pour systèmes sans pilote, couvrant les boîtiers nano et micro miniatures, est prévu pour un CAGR de 6,50%, montrant comment les contraintes de taille, de masse et de puissance remodèlent le marché des connecteurs MIL SPEC.

La gamme Nano-D d'Omnetics démontre une parité de performance avec des homologues plus grands tout en économisant 50% d'espace. La Série 5 Amphenol Aerospace comprime encore les dimensions de la coque de 20% tout en maintenant l'étanchéité environnementale, légitimant les hybrides circulaires miniatures pour les ordinateurs de mission.

Par Plateforme : Les Systèmes Aéroportés Ancrent le Leadership en Chiffre d'Affaires

Les programmes aéroportés ont généré 64,98% des ventes en 2024, et la numérisation des cockpits maintient un contenu élevé. La taille du marché des connecteurs MIL SPEC pour les applications spatiales croît à un CAGR de 5,24% à mesure que les constructeurs de lanceurs commerciaux reproduisent les nomenclatures d'interconnexions de qualité défense. Les systèmes terrestres se modernisent grâce à des tourelles électrifiées, tandis que les projets navals privilégient des revêtements résistants à la corrosion qui génèrent des prix premium.

La spécification de certification humaine Artemis de la NASA cascade les exigences MIL-DTL-38999 dans les engins spatiaux privés, augmentant le contenu en connecteurs par pile de lancement. Sur les aéronefs, les modernisations de commandes de vol électriques numériques nécessitent des lignes de signal supplémentaires, soulignant les améliorations de densité de contacts qui soutiennent les prix de vente moyens des connecteurs malgré les réductions d'encombrement.

Par Utilisateur Final : La Production OEM Maintient l'Avantage en Volume

La production OEM a capturé 59,28% des dépenses de 2024, menant la croissance à un CAGR de 4,62%. Les chasseurs de nouvelle construction tels que le F-35 intègrent chacun 15 000 interconnexions, soit presque le double d'un avion de quatrième génération. L'après-vente est en retrait car l'amélioration de la longévité des connecteurs prolonge le temps moyen entre les remplacements, mais les contrats de maintien en condition opérationnelle s'appuient toujours sur des fournisseurs inscrits sur la QPL pour éviter les risques liés à la sécurité des vols.

L'avionique modulaire accélère la demande OEM car chaque unité remplaçable en ligne dispose de sa propre suite d'entrées/sorties, multipliant les nombres de connecteurs. Pendant ce temps, les kits de mise à niveau pour véhicules terrestres regroupent des faisceaux pré-terminés incluant des connecteurs d'alimentation de nouvelle génération, amortissant le chiffre d'affaires après-vente même si la fréquence de remplacement diminue.

Analyse Géographique

L'Amérique du Nord contribue au flux de revenus le plus important et maintient le banc de qualification le plus profond. Les fournisseurs de premier rang concentrent leur production à proximité des OEM aéronautiques, réduisant les coûts logistiques et assurant la conformité ITAR. Dans le cadre de la Loi sur la Production de Défense, les incitations gouvernementales donnent la priorité à la capacité des composants critiques, amortissant le marché des connecteurs MIL SPEC lors des chocs externes.

La croissance composée de l'Asie-Pacifique repose sur la montée des tensions sécuritaires régionales qui accélèrent la constitution de stocks de munitions guidées de précision et de plateformes autonomes. Les programmes indigènes tels que le KF-21 de Corée du Sud et les prototypes du chasseur TEDBF de l'Inde intègrent des faisceaux compatibles MIL-DTL, créant une demande supplémentaire pour les fournisseurs internationaux de connecteurs proposant des transferts de technologie.

Les collaborations d'approvisionnement européennes favorisent l'harmonisation des interfaces de connecteurs dans le cadre des accords STANAG. Cela génère des commandes en volume multi-pays qui améliorent les ratios prix-performance tout en maintenant des tests de fiabilité stricts. Les objectifs de souveraineté des chaînes d'approvisionnement stimulent les investissements dans le placage, le moulage et les tests environnementaux au sein de l'UE, réduisant la dépendance à l'approvisionnement dans une seule région.

Le Moyen-Orient et l'Afrique observent une adoption régulière à mesure que les États du Conseil de Coopération du Golfe déploient des systèmes de défense aérienne de nouvelle génération. Cependant, la faible capacité de fabrication nationale signifie une dépendance soutenue envers les fournisseurs QPL américains et européens. L'Amérique Latine enregistre des volumes limités mais pourrait s'accélérer dans le cadre des cycles de remplacement de flottes d'aéronefs de transport vieillissants.

Paysage Concurrentiel

Amphenol Corporation, TE Connectivity plc, ITT Inc., Glenair, Inc. et Smiths Interconnect Group Limited (Smiths Group plc) constituent le quintette de tête, estimé à environ deux tiers du chiffre d'affaires mondial. Leur envergure permet une qualification simultanée sur des dizaines de familles MIL-DTL, créant de fortes barrières à la substitution. L'acquisition de Richards Manufacturing par TE pour 2,3 milliards USD et le rachat de CIT par Amphenol pour 2 milliards USD étendent les portefeuilles haute fréquence et environnements difficiles.

La différenciation stratégique repose sur la miniaturisation, les modules de signal hybrides et les conceptions d'alimentation à fort courant. La Série 5 Amphenol Aerospace raccourcit la longueur de la coque de 20% tout en répondant aux performances de la Série III, séduisant les intégrateurs d'UAV. Glenair se concentre sur les contacts à faisceau élargi en fibre optique pour la réparation sur le terrain, tandis qu'ITT Cannon développe des variantes filtrées pour atténuer les interférences électromagnétiques dans les nœuds C4ISR.

Les acteurs émergents en Turquie, en Corée du Sud et en Inde gagnent du terrain avec le soutien gouvernemental, mais font face à des obstacles liés aux licences d'exportation. Les besoins en capital de qualification et les files d'attente QPL limitent l'entrée perturbatrice dans les segments d'aviation de base. Par conséquent, les marques établies maintiennent des marges opérationnelles à deux chiffres même si les coûts des matières premières augmentent.

Leaders du Secteur des Connecteurs MIL SPEC

Amphenol Corporation

ITT Inc.

Glenair, Inc.

TE Connectivity plc

Smiths Interconnect Group Limited (Smiths Group plc)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Septembre 2024 : Amphenol a dévoilé les connecteurs Rhino Guard MIL-DTL-38999 homologués à 1 000 A pour les véhicules de combat électriques.

- Juillet 2024 : PEI-Genesis a introduit la Série Five d'Amphenol Aerospace, une version améliorée des connecteurs MIL SPEC 38999. Ce connecteur prend en charge les applications technologiques militaires avancées et de qualité spatiale.

Portée du Rapport Mondial sur le Marché des Connecteurs MIL SPEC

| Signal Électrique et Alimentation |

| Fibre Optique |

| RF/Micro-ondes |

| Hybride Haute Vitesse |

| Haute Puissance/HVDC |

| Circulaire |

| Rectangulaire |

| Carte à Carte |

| Nano/Micro-Miniature |

| Aéroporté |

| Systèmes Terrestres |

| Naval et Sous-Surface |

| Spatial (Lanceurs et Satellites) |

| Production OEM |

| Après-vente/MRO |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| France | ||

| Allemagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

| Par Type de Produit | Signal Électrique et Alimentation | ||

| Fibre Optique | |||

| RF/Micro-ondes | |||

| Hybride Haute Vitesse | |||

| Haute Puissance/HVDC | |||

| Par Forme de Connecteur | Circulaire | ||

| Rectangulaire | |||

| Carte à Carte | |||

| Nano/Micro-Miniature | |||

| Par Plateforme | Aéroporté | ||

| Systèmes Terrestres | |||

| Naval et Sous-Surface | |||

| Spatial (Lanceurs et Satellites) | |||

| Par Utilisateur Final | Production OEM | ||

| Après-vente/MRO | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Royaume-Uni | ||

| France | |||

| Allemagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Amérique du Sud | Brésil | ||

| Reste de l'Amérique du Sud | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Reste de l'Afrique | |||

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle et le taux de croissance prévu du marché des connecteurs MIL SPEC ?

La taille du marché des connecteurs MIL SPEC s'établit à 2,16 milliards USD en 2025 et devrait atteindre 2,62 milliards USD d'ici 2030, reflétant un CAGR de 3,94%.

Quelle catégorie de produit détient la plus grande part de chiffre d'affaires ?

Les connecteurs à fibre optique représentent 38,55% des ventes de 2024, reflétant les besoins croissants en bande passante.

Quelle forme de connecteur reste dominante sur les plateformes de défense ?

Les styles circulaires, en particulier le MIL-DTL-38999 Série III, représentent 41,29% du chiffre d'affaires.

Quel segment de plateforme génère l'essentiel de la demande ?

Les systèmes aéroportés génèrent 64,98% du chiffre d'affaires de 2024 grâce à des architectures à forte intensité avionique.

Quelle région géographique connaît la croissance la plus rapide ?

L'Asie-Pacifique devrait croître à un CAGR de 4,29% jusqu'en 2030 grâce à la hausse des budgets de défense.

Quel est le principal facteur qui ralentit l'introduction de nouveaux produits ?

Les cycles de qualification de la DLA peuvent atteindre 24 mois et coûter 0,5 million USD par famille de connecteurs.

Comment les composants contrefaits impactent-ils les achats ?

Les exigences supplémentaires d'inspection et de traçabilité allongent les délais de livraison et augmentent les coûts d'acquisition.

Pourquoi les connecteurs à pas nanométrique gagnent-ils en popularité ?

Les plateformes autonomes et sans pilote privilégient les conceptions Nano-D qui réduisent la masse tout en conservant la fiabilité MIL.

Dernière mise à jour de la page le: