Taille et Part du Marché des Services de Conseil en Management au Moyen-Orient

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

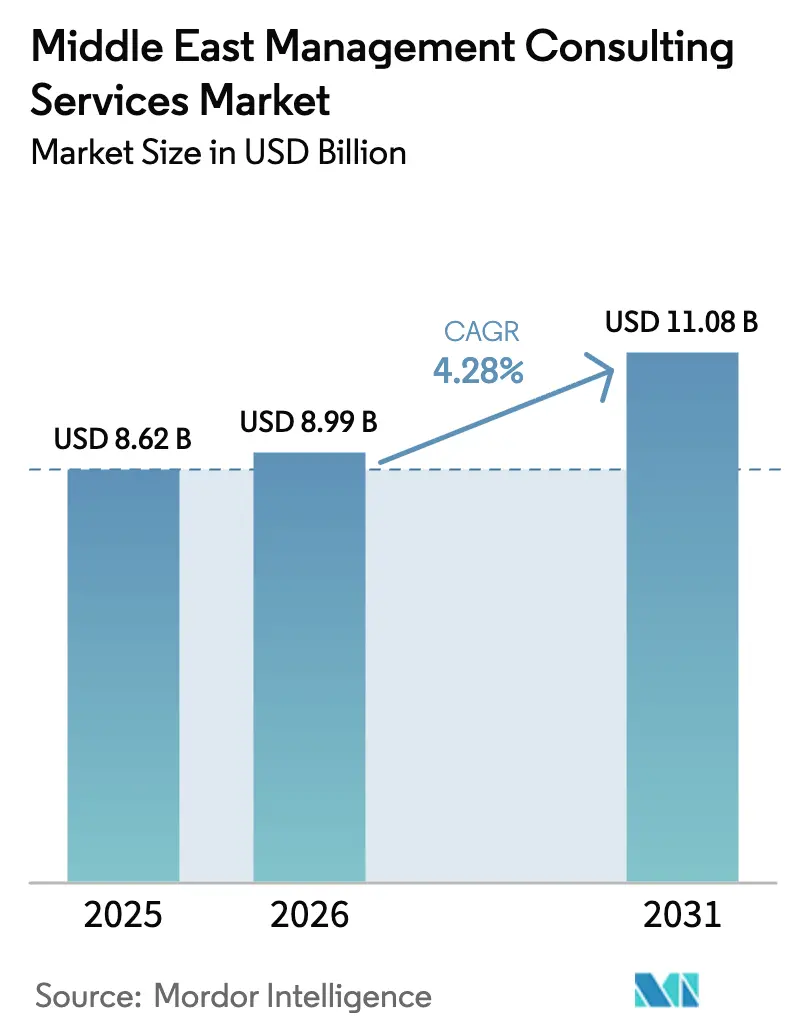

| Taille du marché de l'année de base (2025) | 8.62 Milliards de dollars |

| Taille du Marché (2026) | 8.99 Milliards de dollars |

| Taille du Marché (2031) | 11.08 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.28% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Services de Conseil en Management au Moyen-Orient par Mordor Intelligence

La taille du marché des services de conseil en management au Moyen-Orient en 2026 est estimée à 8,99 milliards USD, en progression par rapport à la valeur de 2025 de 8,62 milliards USD, avec des projections pour 2031 indiquant 11,08 milliards USD, croissant à un CAGR de 4,28 % sur la période 2026-2031. La demande évolue en parallèle avec les grands programmes de diversification, les méga-projets et la numérisation du secteur public qui dépendent de l'expertise externe pour la conception, l'exécution et le suivi des performances. L'Arabie saoudite et les Émirats arabes unis, à travers Vision 2030 et Vision 2031, représentent la majeure partie des dépenses, mais les besoins en conseil s'élargissent au Qatar, au Koweït et à Oman, ces économies investissant dans des infrastructures intelligentes et la décarbonisation. Les mandats axés sur le cloud, la montée des cyber-risques et une vague de réglementations en matière de durabilité maintiennent une demande robuste pour les missions de conseil opérationnel et technologique, tandis qu'une pénurie de talents et le développement des équipes stratégiques internes exercent une pression sélective sur les prix et les marges. La concurrence se concentre autour des Big Four et des cabinets MBB, mais des spécialistes de niveau intermédiaire remportent des missions dans les domaines ESG, la gouvernance des entreprises familiales et l'activation numérique des PME.[1]Département du Commerce des États-Unis, "Arabie saoudite – Économie numérique," trade.gov

Principaux Enseignements du Rapport

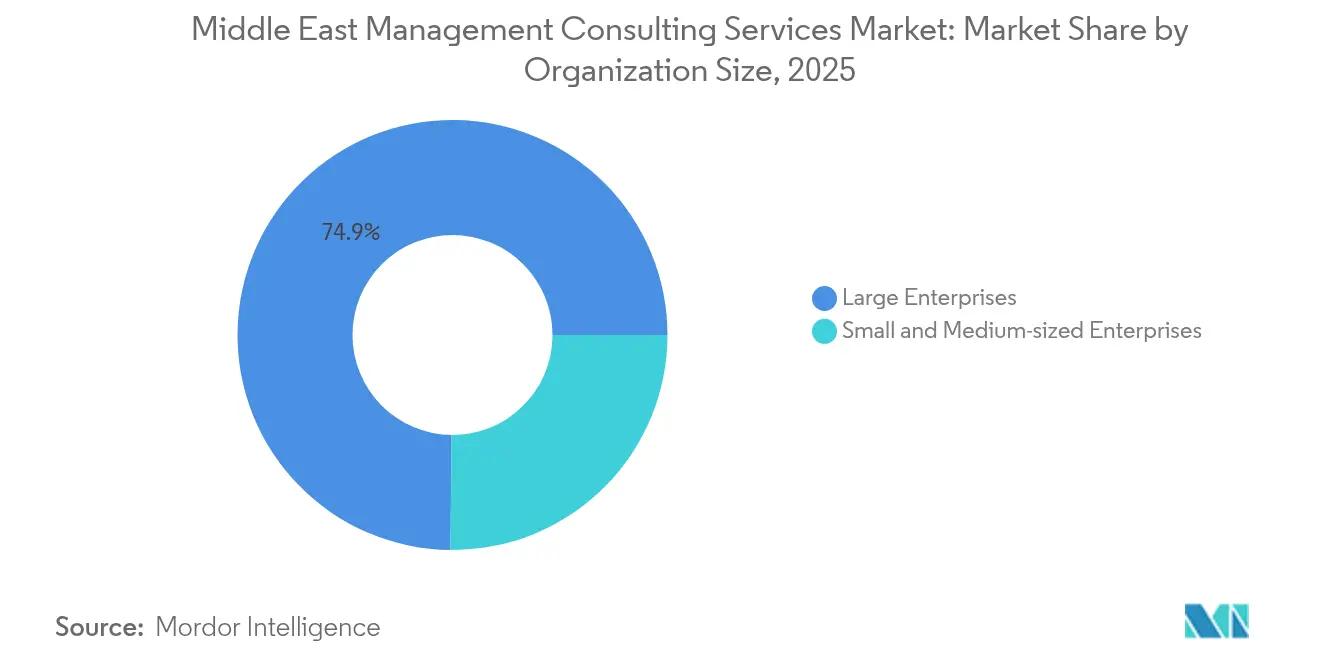

- Par taille d'organisation, les grandes entreprises détenaient 74,85 % de la part du marché des services de conseil en management au Moyen-Orient en 2025, tandis que les PME devraient se développer à un CAGR de 7,25 % jusqu'en 2031.

- Par type de service, le conseil en opérations a capté 26,82 % de la part des revenus en 2025 ; le conseil en stratégie devrait se développer à un CAGR de 4,98 % jusqu'en 2031.

- Par modèle de prestation, les missions sur site représentaient 55,40 % de la taille du marché des services de conseil en management au Moyen-Orient en 2025, tandis que les missions à distance et virtuelles progressent à un CAGR de 9,68 % jusqu'en 2031.

- Par secteur d'activité des utilisateurs finaux, les services financiers représentaient 11,64 % de la taille du marché des services de conseil en management au Moyen-Orient en 2025, et la santé progresse à un CAGR de 5,52 % jusqu'en 2031.

- Par géographie, l'Arabie saoudite était en tête avec 45,72 % de la part du marché des services de conseil en management au Moyen-Orient en 2025, tandis que les Émirats arabes unis affichent le CAGR projeté le plus élevé à 5,31 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché des Services de Conseil en Management au Moyen-Orient

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur la Prévision du CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Dépenses de transformation numérique des gouvernements du CCG | +1.20% | Arabie saoudite, Émirats arabes unis, Qatar | Moyen terme (2-4 ans) |

| Agendas de diversification économique (Vision 2030, Vision 2031 des Émirats arabes unis) | +1.80% | Arabie saoudite, Émirats arabes unis | Long terme (≥ 4 ans) |

| Mandats axés sur le cloud par les grandes entreprises | +0.70% | Mondial | Court terme (≤ 2 ans) |

| Expansion des méga-projets exigeant une gestion de programme complexe | +1.10% | Arabie saoudite, Émirats arabes unis, Qatar | Long terme (≥ 4 ans) |

| Professionnalisation des conglomérats familiaux | +0.90% | Arabie saoudite, Émirats arabes unis, Koweït | Moyen terme (2-4 ans) |

| Demande croissante de conseil en ESG et durabilité | +1.00% | Mondial | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Les Agendas de Diversification Économique Stimulent la Demande Structurelle en Conseil

La Vision 2030 de l'Arabie saoudite et la Vision 2031 des Émirats arabes unis continuent d'influencer chaque grand appel d'offres consultatif. Riyad a alloué 24,8 milliards USD aux infrastructures numériques et atteint 99 % de pénétration d'internet, créant un flux constant de projets en matière de réglementation, de renforcement des capacités et de gestion des performances. L'Autorité saoudienne des données et de l'intelligence artificielle a déjà formé 45 000 professionnels et prévoit de former 25 000 femmes supplémentaires dans les domaines des données et de l'IA, générant des missions à long terme liées aux lacunes en compétences pour les consultants. Aux Émirats arabes unis, les objectifs gouvernementaux visent un PIB de 3 000 milliards AED et des exportations hors pétrole de 800 milliards AED d'ici 2031, ce qui oblige les ministères à réingénier leurs processus et à faire appel à des conseillers extérieurs pour l'évaluation comparative de la gouvernance.[2]Gouvernement des Émirats arabes unis, "Vision 'We the UAE 2031'," u.ae Étant donné que la capacité de conseil nationale reste limitée en dehors du secteur bancaire, les cabinets multinationaux et les boutiques régionales trouvent une demande soutenue pour la stratégie du secteur public, la conception de politiques et l'assurance de la mise en œuvre.

Les Dépenses de Transformation Numérique Accélèrent la Modernisation des Gouvernements

Les États du CCG considèrent l'adoption du cloud comme une nécessité pour réduire les coûts et améliorer la qualité des services. L'Autorité de l'information et du gouvernement électronique de Bahreïn a documenté des réductions des coûts informatiques de 30 à 90 % après la migration des charges de travail principales vers le cloud. L'Autorité du gouvernement numérique d'Arabie saoudite a amélioré son classement en matière de gouvernement électronique de l'ONU, passant de la 52e place en 2021 à la 31e en 2022, et supervise désormais des bacs à sable réglementaires pour l'IA, l'IoT et la blockchain. Le bus de services gouvernementaux national achemine 6 000 services numériques et traite 3 milliards de transactions par an, obligeant les ministères à rechercher des conseils continus en matière d'intégration et de cybersécurité.[3]Ministère des Communications et des Technologies de l'Information d'Arabie saoudite, "Transactions du Bus de Services Gouvernementaux," my.gov.sa Chaque étape franchie déclenchant de nouveaux indicateurs de performance, les spécialistes en gouvernance agile, architecture d'entreprise et gestion des données obtiennent des contrats pluriannuels qui garantissent des flux de revenus prévisibles.

La Complexité des Méga-Projets Exige une Gestion de Programme Spécialisée

Des projets tels que NEOM, la mer Rouge et Qiddiya impliquent des budgets combinés supérieurs à 1 000 milliards USD. NEOM seul prévoit de dépenser 500 milliards USD, et les missions de conseil couvrent la conception urbaine, les services publics intelligents et les cadres d'économie circulaire. Atkins a obtenu un rôle de partenaire de livraison sur cinq ans pour THE LINE afin de coordonner la logistique de construction d'une ville linéaire prévue pour accueillir 9 millions d'habitants. Les activités vont de la sélection des entrepreneurs aux systèmes de commandement et de contrôle intégrés, nécessitant des équipes multidisciplinaires combinant ingénierie, jumeaux numériques et indicateurs de durabilité. Les longues échéances, les couches de gouvernance qui se chevauchent et les multiples sources de financement invitent à un apport consultatif continu en matière de gestion des risques, d'alignement des parties prenantes et d'audit des progrès.

Demande Croissante de Conseil en ESG et Durabilité

Quatre grandes entreprises du Moyen-Orient sur cinq publient désormais des stratégies de durabilité formelles, contre 64 % en 2023, mais 60 % des dirigeants admettent que les cadres restent incomplets. Les engagements climatiques régionaux, notamment la stratégie de neutralité carbone 2050 des Émirats arabes unis et la feuille de route carbone circulaire de l'Arabie saoudite, poussent les entreprises vers des normes de divulgation qui reflètent les règles de l'UE et des États-Unis. Les missions de conseil se concentrent sur les bases de référence de la comptabilité carbone, la structuration de la finance verte et la faisabilité des énergies renouvelables. KPMG projette une croissance annualisée de 31,1 % des actifs de finance durable du CCG jusqu'en 2032, offrant une trajectoire rentable pour les pratiques ESG spécialisées.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur la Prévision du CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Pénurie grave de talents régionaux et forte attrition des consultants | -0.80% | Mondial | Court terme (≤ 2 ans) |

| Développement des équipes stratégiques internes réduisant les dépenses externes | -0.60% | Arabie saoudite, Émirats arabes unis | Moyen terme (2-4 ans) |

| Instabilité politique dans certains marchés du Moyen-Orient | -0.50% | Points chauds régionaux | Court terme (≤ 2 ans) |

| Segment des PME sensible aux prix limitant les honoraires premium | -0.40% | Mondial | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des Prix des Hydrocarbures Affectant les Dépenses Budgétaires

Le taux de rotation annuel dans les bureaux des Big Four approche les 20 %, amplifié par des packages de rémunération stagnants en 2024. Les gouvernements attirent les consultants en milieu de carrière avec des salaires plus élevés et exonérés d'impôts, vidant les viviers de direction de projet et obligeant les cabinets à recruter à l'échelle mondiale tout en faisant face à des quotas de visa et à des règles de localisation. Les mandats de saoudisation contraignent les cabinets étrangers à maintenir des ratios spécifiques entre personnel local et expatrié, augmentant les coûts de paie et de formation tout en compliquant la dotation en personnel pour des mobilisations rapides. Les clients connaissent des cycles de proposition plus longs et des tarifs journaliers plus élevés, les cabinets tentant de compenser l'attrition par des sous-traitants et des centres de livraison délocalisés.

Pénurie de Consultants Qualifiés et Inflation Salariale

La demande explosive d'architectes cloud, de data scientists et d'analystes ESG dépasse l'offre régionale, stimulant un recrutement agressif en Europe et en Amérique du Nord. La rémunération moyenne dans le CCG pour les postes liés aux données dépasse désormais les équivalents européens de jusqu'à 59 %, selon une étude de 2024 suivant la migration des talents technologiques. L'inflation salariale érode les marges au niveau des associés, tandis que les règles de contenu local obligent les cabinets à accélérer la montée en compétences des talents nationaux malgré un vivier de main-d'œuvre peu profond. Cette tension accroît le risque de rétention et nécessite des investissements dans des académies et des modèles de prestation à distance.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Taille d'Organisation : Les Grandes Entreprises Ancrent des Pipelines Pluriannuels

Les grandes entreprises contrôlaient 74,85 % du marché des services de conseil en management au Moyen-Orient en 2025, grâce à l'intensité capitalistique des programmes de transformation. Les projets liés à Vision 2030 dépassent souvent 100 millions USD et nécessitent des équipes intégrées couvrant la stratégie, la technologie et la gestion du changement sur plusieurs années. Les structures de propriété complexes et la supervision des fonds souverains ajoutent des couches de gouvernance qui favorisent les conseillers de marque expérimentés. Les délais de livraison serrés et l'examen public renforcent la préférence pour les cabinets disposant de ressources humaines importantes, de cadres d'atténuation des risques et de normes de documentation prêtes pour l'audit.

Les PME, bien que sensibles aux prix, représentent une frontière fertile. Des portails gouvernementaux tels que Monsha'at en Arabie saoudite fournissent des bons de conseil subventionnés, encourageant les petites entreprises à poursuivre des certifications ISO, l'adoption du commerce électronique et la planification de la succession. Le CAGR de 7,25 % du segment jusqu'en 2031 dépasse celui du marché global des services de conseil en management au Moyen-Orient. Pourtant, les valeurs moyennes des missions restent modestes, ce qui incite les cabinets de conseil à développer des boîtes à outils modulaires et une prestation virtuelle pour maintenir un taux d'utilisation élevé sans diluer les marges. Les plateformes numériques en libre-service, les ateliers préenregistrés et la tarification basée sur les résultats trouvent un écho auprès des propriétaires de PME qui recherchent des solutions rapides et abordables.

Par Type de Service : Les Opérations Dominent, la Technologie Accélère

Le conseil en opérations a maintenu une part de revenus de 26,82 % en 2025, les secteurs de l'énergie, de la logistique et des conglomérats familiaux ayant poursuivi l'efficacité des coûts, la conformité et la résilience de la chaîne d'approvisionnement. Les consultants déploient des méthodologies lean, des analyses de tour de contrôle et la montée en compétences des effectifs pour libérer la productivité et standardiser la gouvernance. La taille du marché des services de conseil en management au Moyen-Orient pour les projets opérationnels devrait croître régulièrement à mesure que les efforts de privatisation nécessitent un soutien à l'intégration post-transaction.

Le conseil en stratégie est clairement le moteur de la dynamique, croissant à un CAGR de 4,98 %. Les dépenses TIC de l'Arabie saoudite ont atteint 40,9 milliards USD en 2025, soit 4,1 % du PIB, soutenues par des mandats en cybersécurité, IA et migration vers le cloud. Les périmètres de conseil couvrent désormais les architectures zéro confiance, les feuilles de route d'utilisation de l'IA générative et la conformité au cloud souverain. Le conseil en stratégie et en ressources humaines bénéficie également d'une demande durable, notamment pour la nationalisation des effectifs du secteur public et la succession des entreprises familiales.

Par Modèle de Prestation : La Prédominance du Sur Site Persiste Tandis que le Distanciel s'Implante

Le travail en présentiel restera dominant car la construction de relations et le contexte culturel revêtent une grande importance dans le Golfe. Les ministères stipulent souvent la présence d'un bureau local pour les soumissionnaires et demandent des réunions de pilotage hebdomadaires sur site. Ces exigences ont maintenu les missions sur site à 55,40 % de la taille du marché des services de conseil en management au Moyen-Orient en 2025.

Les modèles à distance et hybrides se développent néanmoins à un CAGR de 9,68 %. Les clients post-pandémie acceptent les sprints de conception virtuels, les bureaux de gestion de projet basés sur le cloud et la révision de documents assistée par IA qui réduisent les coûts de déplacement et accélèrent les délais d'exécution. Les succès de la télésanté prouvent l'acceptation des services numériques ; les dépenses de télésanté en Arabie saoudite devraient atteindre 415,4 millions USD en 2025. Les cabinets combinent désormais le conseil virtuel avec des « équipes volantes » régionales qui interviennent lors des étapes clés, équilibrant les économies de coûts avec des moments de vérité en face à face.

Par Secteur d'Activité des Utilisateurs Finaux : Les Services Financiers Toujours Premiers, la Santé en Forte Progression

Les banques et les assureurs contribuent à 11,64 % des dépenses de conseil en 2025, portées par les règles de banque ouverte, l'adoption de Bâle III et les partenariats rapides avec les fintechs. Les projets couvrent la modernisation des systèmes centraux, l'identité numérique, la conception de produits conformes à la charia et la refonte de la gestion des risques d'entreprise. Des délais réglementaires serrés, combinés aux tests de résistance en matière de cyber-résilience, maintiennent des tarifs journaliers premium, faisant des services financiers un pilier du marché des services de conseil en management au Moyen-Orient.

La santé affiche le CAGR le plus élevé à 5,52 %. Les gouvernements du CCG investissent massivement dans les partenariats public-privé hospitaliers, les échanges nationaux d'informations de santé et les projets pilotes de soins basés sur la valeur. Le marché régional des technologies de la santé pourrait atteindre 7,9 milliards USD d'ici 2028, nécessitant des consultants en informatique clinique, en numérisation du cycle des revenus et en partenariats de recherche génomique. L'énergie, l'industrie manufacturière, l'immobilier et l'hôtellerie offrent chacun des opportunités de niche allant des feuilles de route sur l'hydrogène vert aux modèles d'exploitation des hôtels intelligents.

Analyse Géographique

L'Arabie saoudite a généré 45,72 % des revenus régionaux en 2025, positionnant le Royaume comme le client ancre pour la plupart des cabinets mondiaux. Le Fonds d'investissement public de l'État canalise des milliards vers le tourisme, le sport et les projets de fabrication avancée, assurant une demande de conseil continue même si la suspension du conseil de PwC signale un contrôle accru de la qualité des livrables et des garanties contre les conflits d'intérêts. Les règles nationales de souveraineté des données et la conformité aux quotas de saoudisation obligent les consultants à investir dans des centres de livraison locaux et des capacités en langue arabe, cimentant l'effet de levier du Royaume sur les conditions des fournisseurs. L'extension vers des villes secondaires telles que Djeddah et Dammam diversifie les pipelines au-delà des méga-projets de Riyad, ajoutant des missions de marché intermédiaire dans les hubs logistiques et les clusters industriels.

Les Émirats arabes unis affichent la croissance prévisionnelle la plus élevée à un CAGR de 5,31 % jusqu'en 2031. Dubaï reste un aimant pour les sièges régionaux, permettant aux cabinets de servir des clients du Golfe, d'Afrique et d'Asie du Sud depuis un seul emplacement fiscalement avantageux. Le PIB hors pétrole a atteint 1 322 milliards AED au cours des neuf premiers mois de 2024, la construction, la fintech et le commerce électronique générant des dépenses de conseil régulières. Les entités souveraines d'Abou Dhabi demandent des redressements opérationnels des sociétés de portefeuille et des stratégies d'expansion mondiale, tandis que les régulateurs fédéraux pilotent des protocoles de divulgation ESG qui se répercutent sur les lignes d'audit et de conseil. Le modèle de zone franche du pays et le programme de visa doré attirent des boutiques spécialisées, intensifiant la concurrence par les prix tout en élargissant la disponibilité des compétences.

Le Qatar, le Koweït, Oman et Bahreïn forment collectivement un deuxième niveau en rapide maturation. Le Qatar post-Coupe du Monde investit dans des clusters d'économie du savoir et des infrastructures de transition énergétique, donnant naissance à des contrats d'optimisation des achats et de bureau de gestion de projet en tant que service. Le Koweït modernise ses ports et ses raffineries, générant des opportunités dans la gestion des contrats EPC et la localisation des effectifs. Oman cible l'hydrogène vert, suscitant une demande d'études de faisabilité et d'évaluations des risques de la chaîne d'approvisionnement, tandis que Bahreïn s'appuie sur des bacs à sable de technologie réglementaire pour rester compétitif en tant que hub financier. Ensemble, ces marchés diversifient les sources de revenus et protègent les consultants contre une exposition à un seul pays au sein du marché global des services de conseil en management au Moyen-Orient.

Paysage Concurrentiel

Le pouvoir de marché se concentre dans une douzaine environ de marques internationales, menées par McKinsey and Company, Boston Consulting Group, Bain and Company, Deloitte, PwC, EY et KPMG. Ensemble, ces acteurs représentent la majorité des contrats de transformation du secteur public et d'activation technologique dans le CCG. La présence de McKinsey depuis deux décennies lui assure des mandats de haut profil tels que les KPI de Vision 2030 et la modélisation économique de NEOM, en s'appuyant sur des données propriétaires pour se différencier. BCG investit dans des accélérateurs d'IA et du leadership éclairé spécifique aux pays, illustré par sa série « GCC AI Pulse » qui informe les briefings des dirigeants. Deloitte et EY bénéficient de plateformes multidisciplinaires qui unifient l'audit, la fiscalité et le conseil, séduisant les clients qui recherchent des partenaires de conformité et de transformation tout-en-un.

Les challengers de second rang se taillent des positions de niche. Kearney s'associe à ALPHA10X pour intégrer l'analyse prédictive dans les projets de due diligence, remportant des missions de fusions-acquisitions transfrontalières dans la transition énergétique. Oliver Wyman approfondit ses références en gestion des risques auprès des banques et assureurs régionaux, tandis qu'Atkins et DGA Group obtiennent des contrats de bureau de gestion de projet d'ingénierie de longue durée liés aux méga-projets. Des spécialistes technologiques tels que Searce exploitent la demande de modernisation cloud et d'opérations IA, en utilisant des bases de coûts plus faibles pour concurrencer les acteurs établis sur les appels d'offres de transformation numérique. Des champions locaux émergent en Arabie saoudite et aux Émirats arabes unis, bénéficiant des politiques de localisation et des préférences d'achat public qui stipulent des seuils de propriété locale.

Le risque réglementaire façonne le terrain de jeu. La suspension temporaire de PwC illustre les inconvénients des manquements à la gouvernance, forçant les concurrents à augmenter rapidement leurs capacités pour absorber la demande déplacée. Les lois sur la confidentialité des données, le contrôle des prix de transfert et les régimes anti-corruption alourdissent les coûts de conformité, favorisant les cabinets dotés de contrôles internes solides. Parallèlement, les tendances à long terme vers la tarification basée sur les résultats et les partenariats de co-innovation érodent les modèles classiques en régie. Le succès concurrentiel dépend de plus en plus des actifs de livraison natifs du cloud, des académies de talents régionaux et des alliances écosystémiques avec des fournisseurs hyperscale ou des éditeurs d'analyses spécialisées.

Leaders du Secteur des Services de Conseil en Management au Moyen-Orient

McKinsey & Company, Inc.

PricewaterhouseCoopers International Limited

Deloitte Touche Tohmatsu Limited

The Boston Consulting Group, Inc.

KPMG International Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juillet 2025 : Accenture a accepté d'acquérir Maryville Consulting Group pour renforcer ses offres de stratégie technologique [CONSULTING.US].

- Mai 2025 : Kyndryl a annoncé des signatures record de 18,2 milliards USD, avec des revenus de conseil en hausse de 45 % en glissement annuel [KYNDRYL.COM].

- Avril 2025 : IBM a acquis Hakkoda, spécialiste des données et de l'IA, ajoutant 350 consultants à sa pratique IA [CONSULTING.US].

- Avril 2025 : EY s'est associé à NVIDIA pour intégrer des agents IA dans de nouveaux services de conseil [CONSULTINGMAG.COM].

Périmètre du Rapport sur le Marché des Services de Conseil en Management au Moyen-Orient

| Grandes Entreprises |

| Petites et Moyennes Entreprises |

| Conseil en Stratégie |

| Conseil en Opérations |

| Conseil en Ressources Humaines |

| Conseil en Technologie |

| Autres Types de Services (incluant le conseil en mise en œuvre, le conseil spécifique à une fonction et le conseil spécifique à un secteur, entre autres) |

| Conseil sur site |

| Conseil à distance / virtuel |

| Informatique et Télécommunications |

| Santé et Sciences de la Vie |

| Services Financiers (BFSI) |

| Industrie Manufacturière et Industrielle |

| Énergie et Services Publics |

| Gouvernement et Secteur Public |

| Immobilier et Construction |

| Commerce de Détail et Biens de Consommation |

| Médias, Divertissement et Sports |

| Hôtellerie et Voyage |

| Autres Secteurs |

| Arabie saoudite |

| Émirats arabes unis |

| Bahreïn |

| Koweït |

| Oman |

| Qatar |

| Reste du Moyen-Orient |

| Par Taille d'Organisation | Grandes Entreprises |

| Petites et Moyennes Entreprises | |

| Par Type de Service | Conseil en Stratégie |

| Conseil en Opérations | |

| Conseil en Ressources Humaines | |

| Conseil en Technologie | |

| Autres Types de Services (incluant le conseil en mise en œuvre, le conseil spécifique à une fonction et le conseil spécifique à un secteur, entre autres) | |

| Par Modèle de Prestation | Conseil sur site |

| Conseil à distance / virtuel | |

| Par Secteur d'Activité des Utilisateurs Finaux | Informatique et Télécommunications |

| Santé et Sciences de la Vie | |

| Services Financiers (BFSI) | |

| Industrie Manufacturière et Industrielle | |

| Énergie et Services Publics | |

| Gouvernement et Secteur Public | |

| Immobilier et Construction | |

| Commerce de Détail et Biens de Consommation | |

| Médias, Divertissement et Sports | |

| Hôtellerie et Voyage | |

| Autres Secteurs | |

| Par Géographie | Arabie saoudite |

| Émirats arabes unis | |

| Bahreïn | |

| Koweït | |

| Oman | |

| Qatar | |

| Reste du Moyen-Orient |

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché des services de conseil en management au Moyen-Orient en 2026 ?

Le marché est évalué à 8,99 milliards USD en 2026 et devrait atteindre 11,08 milliards USD d'ici 2031.

Quel pays contribue le plus aux revenus de conseil dans la région ?

L'Arabie saoudite est en tête avec 45,72 % du total des revenus de conseil grâce aux méga-projets et aux dépenses liées à Vision 2030.

Quelle ligne de services de conseil connaît la croissance la plus rapide ?

Le conseil en stratégie affiche la croissance la plus élevée à un CAGR de 4,98 % jusqu'en 2031, les clients migrant vers le cloud et adoptant l'IA.

Quel modèle de prestation gagne du terrain après la COVID-19 ?

Les missions à distance et virtuelles se développent à un CAGR de 9,68 %, les clients acceptant les outils de collaboration numérique.

Pourquoi les services de durabilité sont-ils demandés ?

Les engagements de neutralité carbone et les nouvelles règles de divulgation poussent les entreprises à chercher de l'aide pour la comptabilité carbone, la finance verte et le reporting ESG.

Quel est le principal défi opérationnel pour les cabinets de conseil ?

Une pénurie de talents prononcée associée à une forte attrition gonfle les coûts de dotation en personnel et allonge les délais des projets.

Dernière mise à jour de la page le: