Taille et Part du Marché de la Gomme Arabique au Moyen-Orient

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

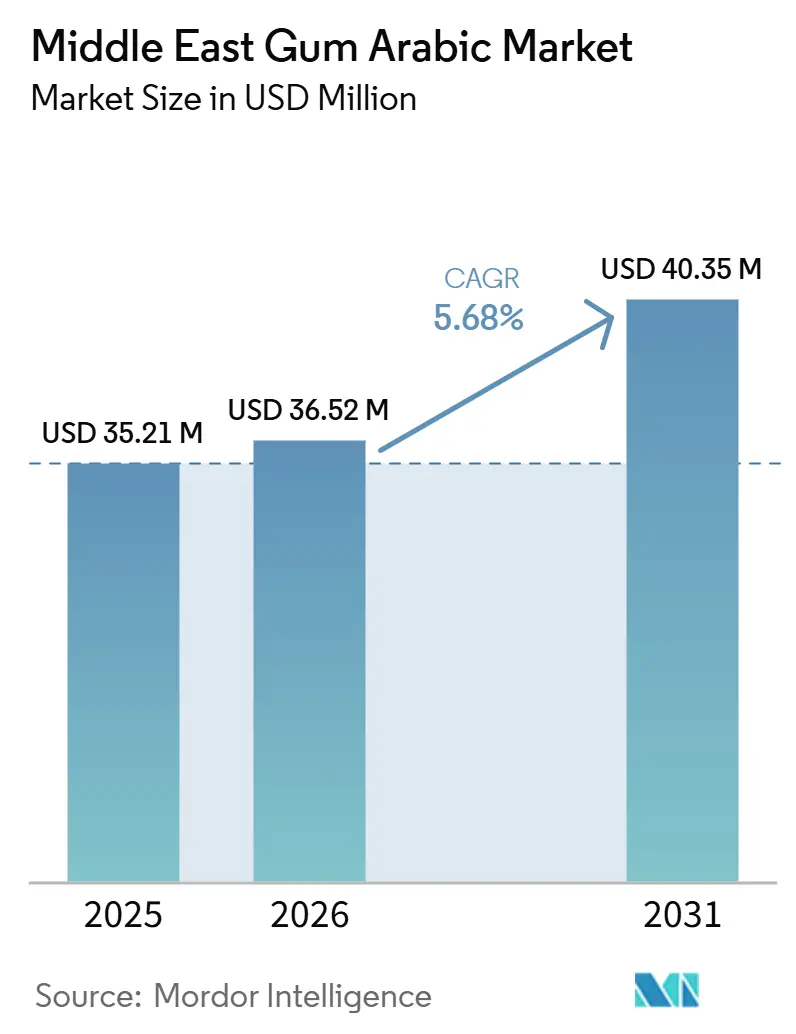

| Taille du marché de l'année de base (2025) | 35.21 Millions de dollars américains |

| Taille du Marché (2026) | 36.52 Millions de dollars américains |

| Taille du Marché (2031) | 40.35 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 5.68% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de la Gomme Arabique au Moyen-Orient par Mordor Intelligence

La taille du marché de la gomme arabique au Moyen-Orient devrait s'étendre de 35,21 millions USD en 2025 et 36,52 millions USD en 2026 à 40,35 millions USD d'ici 2031, enregistrant un CAGR de 5,68 % entre 2026 et 2031. Le marché de la gomme arabique au Moyen-Orient bénéficie du soutien de la base de transformation alimentaire plus large de la région, où les fabricants recherchent des stabilisants naturels correspondant à des étiquettes d'ingrédients plus épurées et aux règles établies en matière d'additifs alimentaires. La gomme arabique profite également des travaux de reformulation plus larges dans les boissons, la confiserie et les produits de boulangerie, où les transformateurs ont besoin d'une émulsification stable, de performances de formation de film et d'une acceptabilité en matière d'étiquetage que les substituts synthétiques ne fournissent pas toujours au même niveau d'acceptation. La demande pharmaceutique et nutraceutique ajoute une couche à plus haute valeur ajoutée au marché, car les acheteurs utilisent la gomme arabique dans les systèmes de délivrance, l'encapsulation et les formulations à base de fibres qui exigent une plus grande cohérence des lots et une documentation rigoureuse. Le champ des fournisseurs effectifs se rétrécit car les acheteurs régionaux attendent de plus en plus la conformité Halal, Casher, sécurité alimentaire et, dans certains cas, aux normes pharmaceutiques dans la même relation commerciale. Le marché de la gomme arabique au Moyen-Orient est également reconfiguré par la diversification de l'approvisionnement au-delà des sources exclusivement soudanaises, ce qui pousse les transformateurs et les négociants du GCC à constituer des stocks de sécurité, à recourir à un double approvisionnement et à renforcer les pratiques de vérification des fournisseurs.

Points Clés du Rapport

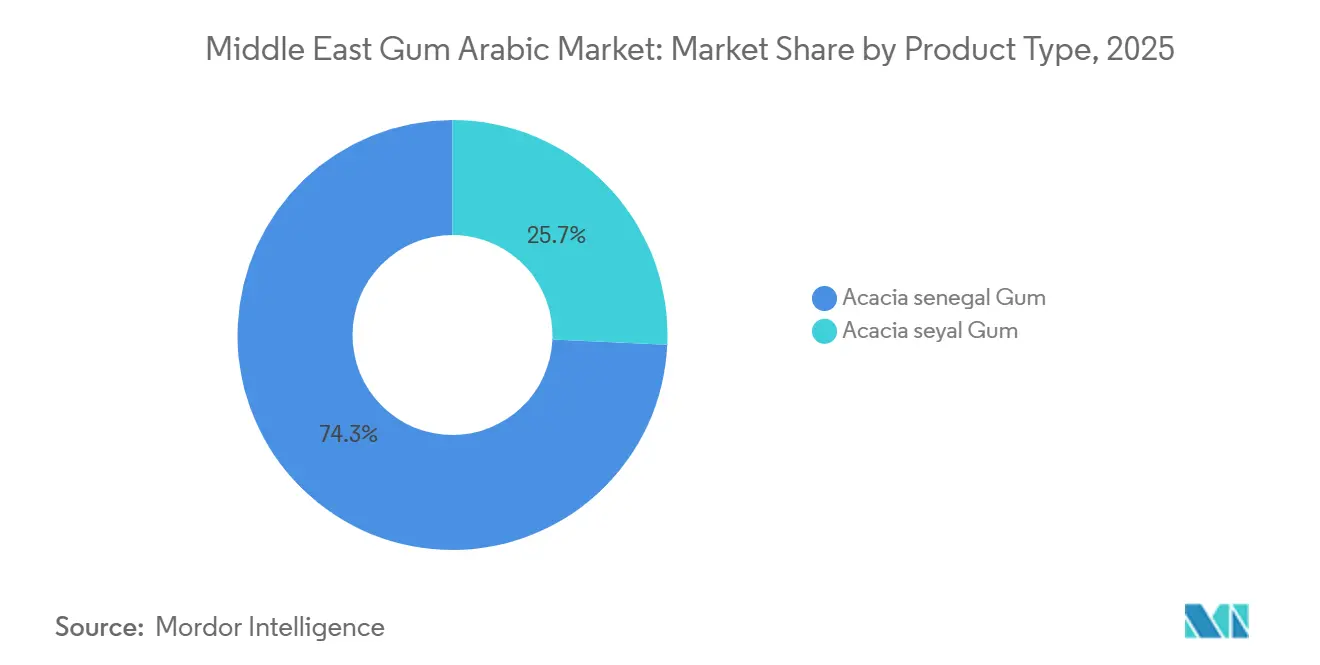

- Par type de produit, l'Acacia senegal a dominé avec une part de revenus de 74,27 % en 2025, tandis que l'Acacia seyal devrait se développer à un CAGR de 6,78 % jusqu'en 2031.

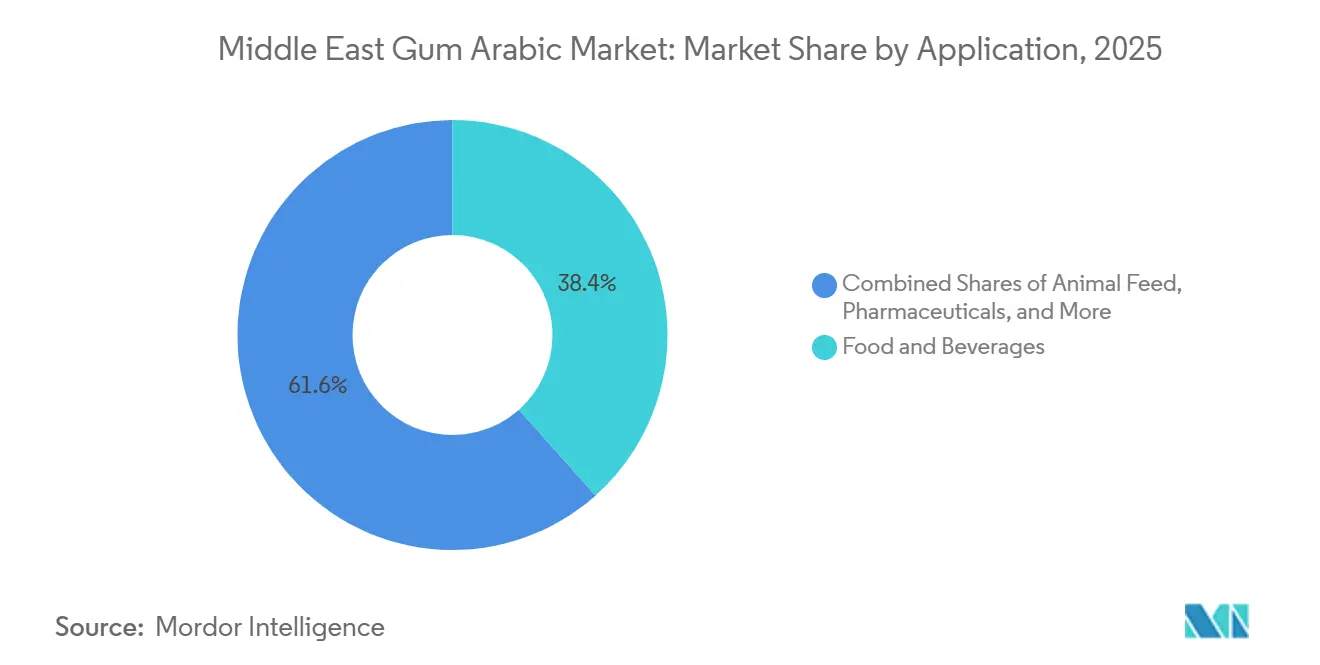

- Par application, l'alimentation et les boissons ont représenté une part de revenus de 38,42 % en 2025, tandis que les produits pharmaceutiques devraient croître à un CAGR de 7,02 % jusqu'en 2031.

- Par géographie, l'Arabie saoudite détenait 32,47 % de la part du marché de la gomme arabique au Moyen-Orient en 2025, tandis que les Émirats arabes unis devraient se développer à un CAGR de 6,82 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché de la Gomme Arabique au Moyen-Orient

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Demande Croissante de Stabilisants Naturels à Étiquette Épurée dans la Transformation Alimentaire au Moyen-Orient. | +1.2% | L'Arabie saoudite et les Émirats arabes unis sont primaires, le Qatar et l'Iran sont secondaires | Court terme (≤ 2 ans) |

| Expansion des Programmes de Reformulation dans les Boissons, la Confiserie et la Boulangerie. | +1.0% | L'Arabie saoudite et les Émirats arabes unis sont au cœur, avec des retombées dans l'ensemble du GCC | Court terme (≤ 2 ans) |

| Croissance des Allégations de Produits Halal, à Base de Plantes et Sans Allergènes. | +0.9% | À l'échelle du GCC, plus forte en Arabie saoudite et aux Émirats arabes unis | Moyen terme (2-4 ans) |

| Utilisation Accrue de la Gomme Arabique dans l'Encapsulation Nutraceutique et la Fortification en Fibres. | +0.8% | Émirats arabes unis et Arabie saoudite dans les circuits pharmaceutiques de réexportation et domestiques | Moyen terme (2-4 ans) |

| Diversification de l'Approvisionnement Soudan-Sahel vers les Hubs de Réexportation et de Transformation du GCC. | +0.6% | Les Émirats arabes unis sont le principal hub de réexportation et l'Arabie saoudite est la principale base de transformation domestique | Moyen terme (2-4 ans) |

| Premiumisation Axée sur la Traçabilité pour les Matières Pharmaceutiques et de Qualité Export. | +0.5% | Émirats arabes unis et Arabie saoudite dans les clusters pharmaceutiques et nutraceutiques | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande Croissante de Stabilisants Naturels à Étiquette Épurée dans la Transformation Alimentaire au Moyen-Orient

Les transformateurs alimentaires en Arabie saoudite et aux Émirats arabes unis font face à une pression croissante pour simplifier les étiquettes et réduire la dépendance aux additifs qui paraissent plus artificiels aux yeux des distributeurs et des consommateurs. La gomme arabique répond à cette exigence car elle est reconnue dans le cadre réglementaire américain des additifs alimentaires et les normes Codex, ce qui donne aux fabricants une référence réglementaire claire lorsqu'ils vendent dans des circuits de distribution structurés et des canaux d'exportation[1]Source : Commission du Codex Alimentarius, « Détails de l'additif alimentaire en ligne GSFA pour la gomme arabique », Organisation des Nations Unies pour l'alimentation et l'agriculture, fao.org. Le secteur de la transformation alimentaire des Émirats arabes unis devrait générer 39,8 milliards USD en 2025, et le pays compte plus de 570 transformateurs principalement de petite et moyenne taille qui dépendent fortement des ingrédients importés, ce qui crée une base de demande large et récurrente pour les stabilisants approuvés. Parce que Dubaï fonctionne également comme un point d'approvisionnement et de redistribution régional, les préférences en matière d'ingrédients qui y sont adoptées peuvent se diffuser vers les marchés voisins du GCC via les routes commerciales établies et les relations avec les distributeurs. Ce schéma soutient le marché de la gomme arabique au Moyen-Orient car la demande d'importation au niveau du hub peut se convertir en demande récurrente en aval dans plusieurs pays.

Expansion des Programmes de Reformulation dans les Boissons, la Confiserie et la Boulangerie

La reformulation des boissons reste un canal de demande central car la gomme arabique est largement utilisée dans les émulsions aromatiques, les systèmes séchés par atomisation et les bases de boissons où une dispersion stable est essentielle. Une étude évaluée par des pairs en 2025 a noté que les boissons représentaient 31,5 % de l'utilisation mondiale de la gomme arabique, ce qui soutient la forte pertinence de cette application sur le marché de la gomme arabique au Moyen-Orient alors que les marques locales développent des portefeuilles de boissons à teneur réduite en sucre et fonctionnelles. La Chambre internationale de commerce de Dubaï a déclaré lors du Gulfood 2026 que les ventes au détail de boissons gazeuses aux Émirats arabes unis devraient atteindre 4,5 milliards USD d'ici 2030, tandis que le thé prêt à boire devrait croître de 9 %, ce qui indique une base croissante pour l'utilisation de la gomme arabique dans les boissons reformulées. Ingredion a également introduit une poudre séchée par atomisation de gomme arabique pré-hydratée qui réduit le temps de mélange de 4 à 16 heures à 45 minutes, montrant pourquoi les transformateurs considèrent l'ingrédient à la fois comme un outil de formulation et de production. Une logique similaire s'applique dans la confiserie et la boulangerie, où les fonctions de glaçage, de liaison et de barrière à l'humidité permettent aux fabricants de remplacer certains systèmes synthétiques sans sacrifier la manipulation du produit ou la compatibilité halal.

Croissance des Allégations de Produits Halal, à Base de Plantes et Sans Allergènes

La conformité halal n'est plus un argument de vente de niche dans le GCC car elle fonctionne comme une exigence commerciale de base pour une large gamme d'ingrédients alimentaires. Des fournisseurs tels que Norevo présentent déjà la certification Halal et Casher comme des caractéristiques standard dans leur offre de gomme d'acacia, ce qui reflète le niveau de documentation que de nombreux acheteurs attendent désormais avant d'approuver un produit. Cela est d'autant plus important sur le marché de la gomme arabique au Moyen-Orient que les exigences halal recoupent de plus en plus le positionnement à base de plantes et sans allergènes, notamment dans les catégories de vente au détail liées au bien-être et aux aliments emballés haut de gamme. Le rapport 2025 de l'USDA sur les Émirats arabes unis a également souligné une base de transformation alimentaire qui élargit son utilisation des ingrédients importés, et cet environnement favorise les intrants d'origine végétale qui peuvent soutenir un positionnement plus épuré sur les étiquettes des produits finis[2]Source : Service agricole étranger du Département de l'agriculture des États-Unis, « Rapport annuel sur les ingrédients de transformation alimentaire, Émirats arabes unis », USDA GAIN, apps.fas.usda.gov. En conséquence, la gomme arabique bénéficie non seulement d'être d'origine naturelle, mais aussi de s'inscrire dans un schéma de conformité que les distributeurs, les importateurs et les propriétaires de marques peuvent gérer plus facilement que des alternatives moins transparentes.

Utilisation Accrue de la Gomme Arabique dans l'Encapsulation Nutraceutique et la Fortification en Fibres

Des travaux scientifiques récents ont renforcé l'argumentaire pharmaceutique et nutraceutique de la gomme arabique au-delà de son utilisation traditionnelle comme excipient. Une revue de 2025 dans Carbohydrate Polymers a décrit comment la gomme arabique peut soutenir les hydrogels, les nanoparticules, les liposomes et les systèmes d'émulsion utilisés en thérapie anticancéreuse, dans les applications antimicrobiennes et en bio-imagerie, ce qui élargit sa pertinence dans les travaux de formulation avancée. Une étude de 2026 dans Carbohydrate Polymer Technologies and Applications a également documenté le rôle de la gomme arabique comme encapsulant pour la co-délivrance de bioactifs liposolubles dans des systèmes de microcapsules H/E/H avec une forte stabilité gastro-intestinale. La gamme Emulgold Fibre de Kerry ajoute un exemple commercial car elle est positionnée autour d'une fonctionnalité prébiotique cliniquement validée, ce qui explique pourquoi les marques de compléments alimentaires et de bien-être accordent davantage d'attention aux formats de fibres dérivées de l'acacia. Ce changement donne au marché de la gomme arabique au Moyen-Orient un segment premium plus solide car une demande à spécification plus élevée accorde généralement plus d'importance à la documentation, à la cohérence et à la traçabilité qu'à l'approvisionnement au prix le plus bas.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Forte Dépendance aux Importations de Gomme Brute et Risque Logistique Transfrontalier. | -0.7% | À l'échelle du GCC, plus aiguë en Arabie saoudite en tant que plus grande base d'importation | Court terme (≤ 2 ans) |

| Sensibilité aux Prix par Rapport aux Substituts Hydrocolloïdes Moins Coûteux. | -0.5% | Émirats arabes unis et Iran parmi les transformateurs alimentaires industriels | Moyen terme (2-4 ans) |

| Variabilité des Lots due à la Fragmentation des Sources et Risque d'Adultération. | -0.4% | Arabie saoudite et Émirats arabes unis parmi les acheteurs de qualité pharmaceutique et d'exportation | Moyen terme (2-4 ans) |

| Volatilité liée aux Conflits, aux Conditions Météorologiques et aux Récoltes dans la Ceinture de Gomme Élargie. | -0.6% | Exposition à l'échelle du GCC via les importations du Soudan, du Tchad et du Nigéria | Court terme (≤ 2 ans) à Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Forte Dépendance aux Importations de Gomme Brute et Risque Logistique Transfrontalier

La région reste dépendante de la gomme arabique brute ou semi-transformée importée car il n'existe pas de base de culture d'acacia domestique significative. Le risque d'approvisionnement a augmenté depuis que le conflit au Soudan a perturbé les flux en provenance de la zone de production la plus importante au monde, et Reuters a rapporté que des matières non certifiées ont transité par des pays voisins vers des circuits informels qui compliquent les vérifications d'origine. L'AIPG a déclaré en mars 2025 que le Soudan avait tout de même exporté plus de 70 000 tonnes en 2024 via le port de Port-Soudan, mais a également noté que le transport depuis les zones de production intérieures était devenu plus difficile et plus coûteux. Cela crée une pression directe sur le marché de la gomme arabique au Moyen-Orient car les transformateurs doivent gérer des coûts de fret plus élevés, des délais d'approvisionnement plus longs et une sélection plus rigoureuse des fournisseurs avant que la matière n'entre dans une utilisation alimentaire ou pharmaceutique. Il en résulte un marché où la sécurité de l'approvisionnement peut influencer les décisions d'achat même lorsque les acheteurs restent résistants aux répercussions générales des prix.

Sensibilité aux Prix par Rapport aux Substituts Hydrocolloïdes Moins Coûteux

Le prix reste un obstacle évident dans les utilisations alimentaires industrielles à faible valeur ajoutée où les fabricants se concentrent principalement sur l'émulsification de base ou le soutien à la texture. La revue de marché évaluée par des pairs de 2025 a noté que la gomme arabique de qualité pharmaceutique et certifiée peut se vendre entre 5 et 10 USD par kilogramme, tandis que la gomme xanthane ou la gomme de guar peut être disponible entre 1 et 3 USD par kilogramme, ce qui crée un écart économique important dans les formulations sensibles aux coûts. Cet écart est important en Iran et dans les petites opérations de confiserie ou de boulangerie à travers le GCC, où les équipes d'approvisionnement peuvent ne pas disposer du soutien technique nécessaire pour démontrer la valeur fonctionnelle supérieure de la gomme arabique dans un produit fini. Dans ces cas, le marché de la gomme arabique au Moyen-Orient croît plus rapidement lorsque les fournisseurs proposent des grades spécifiques aux applications et un soutien pratique à la formulation plutôt qu'une vente d'ingrédient générique. Sans ce soutien commercial, les gommes de substitution restent une option crédible pour les acheteurs qui gèrent des budgets de matières premières serrés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : l'Acacia Senegal a Dominé Tandis que l'Acacia Seyal a Connu une Croissance Plus Rapide

L'Acacia senegal détenait 74,27 % de la part du marché de la gomme arabique au Moyen-Orient en 2025, ce qui en faisait le type de produit dominant avec une large marge. Sa position reflète une meilleure émulsification, un comportement de formation de film supérieur et une acceptation plus large dans les utilisations en boissons, confiserie et pharmaceutiques où la cohérence des performances compte plus que le coût le plus bas possible. La réglementation de l'Union européenne de 2026 sur la gomme arabique renforce également le rôle central de l'Acacia senegal en fixant des attentes actualisées en matière de pureté et de composition que les fabricants du GCC orientés vers l'exportation devront suivre de près[3]Source : Commission européenne, « Règlement (UE) 2026/196 de la Commission du 28 janvier 2026 modifiant le règlement (CE) n° 1333/2008 en ce qui concerne la gomme arabique (gomme d'acacia) (E414) », EUR-Lex, eur-lex.europa.eu. Cela confère au grade dominant un avantage réglementaire supplémentaire sur le marché de la gomme arabique au Moyen-Orient car les acheteurs desservant les circuits de distribution formels et pharmaceutiques ont tendance à préférer la voie de spécification la plus établie. Le segment reste donc le grade de référence pour la demande sensible à la qualité dans toute la région.

L'Acacia seyal devrait enregistrer la croissance la plus rapide avec un CAGR de 6,78 % jusqu'en 2031, et ce rythme reflète une proposition de valeur différente centrée sur l'accessibilité des coûts et une utilisation plus large dans la stabilisation des boissons et les applications de boulangerie industrielle. Le marché de la gomme arabique au Moyen-Orient laisse plus de place à l'Acacia seyal car certains transformateurs peuvent accepter une intensité d'émulsification plus faible lorsqu'ils obtiennent en retour des économies et une flexibilité d'approvisionnement. Reuters a également montré comment la perturbation autour des zones de production de Hashab soudanais a poussé les acheteurs à repenser leurs choix de grade et d'origine, ce qui aide indirectement l'Acacia seyal lorsque l'approvisionnement à dominante Acacia senegal devient plus difficile à sécuriser dans des conditions stables. Des analyses évaluées par des pairs ont en outre noté des innovations autour de formats d'acacia mélangés et à faible empreinte carbone, ce qui suggère que les fournisseurs cherchent à positionner les solutions à base d'Acacia seyal comme des options plus pratiques plutôt que de simples substituts à bas coût. Au sein du secteur de la gomme arabique au Moyen-Orient, cela donne à l'Acacia seyal un rôle plus fort dans les programmes de reformulation à valeur optimisée.

Par Application : l'Alimentation et les Boissons sont Restées les Plus Importantes Tandis que les Produits Pharmaceutiques se sont Développés le Plus Rapidement

L'alimentation et les boissons représentaient une part de 38,42 % de la taille du marché de la gomme arabique au Moyen-Orient en 2025, ce qui en faisait le groupe d'applications le plus important. Ce segment couvre la boulangerie et la confiserie, les produits laitiers et dérivés, les boissons et l'industrie de la viande, ce qui lui confère une large base opérationnelle même lorsque les taux de croissance diffèrent selon les sous-catégories. L'utilisation dans les boissons reste particulièrement importante car la gomme arabique soutient les émulsions aromatiques, les bases séchées par atomisation et la conception de produits à étiquette plus épurée d'une manière qui s'aligne sur les travaux de reformulation actifs dans le Golfe. La boulangerie et la confiserie restent des utilisateurs stables en volume car les fonctions de glaçage et de liaison sont courantes, tandis que les applications laitières gagnent plus d'espace à mesure que les fabricants explorent le remplacement des matières grasses et la stabilisation dans des gammes de produits modernisées. Le marché de la gomme arabique au Moyen-Orient dépend donc encore fortement de la demande de transformation alimentaire, même si les applications à plus haute valeur ajoutée gagnent du terrain à un rythme plus rapide.

La taille du marché de la gomme arabique au Moyen-Orient pour les produits pharmaceutiques devrait se développer à un CAGR de 7,02 % entre 2026 et 2031, ce qui en fait l'application à la croissance la plus rapide. La littérature scientifique publiée en 2025 et 2026 soutient ce changement en documentant l'utilisation de la gomme arabique dans les systèmes ciblant le côlon, la délivrance de vitamines, les formulations de nanoparticules et d'autres formats de vecteurs avancés. Les cosmétiques et les soins personnels deviennent également une niche premium, notamment aux Émirats arabes unis, où les fonctions de formation de film et de liant naturel correspondent aux formulations haut de gamme qui nécessitent des intrants traçables et certifiés. L'alimentation animale et les aliments pour animaux de compagnie restent plus modestes en valeur, mais la confirmation de sécurité de l'EFSA soutient une adoption stable là où les producteurs d'aliments premium régionaux ont besoin d'une assurance réglementaire. Au sein du secteur de la gomme arabique au Moyen-Orient, ce mix d'applications signifie que la croissance n'est plus uniquement tirée par les utilisations alimentaires traditionnelles.

Analyse Géographique

L'Arabie saoudite représentait 32,47 % de la part du marché de la gomme arabique au Moyen-Orient en 2025, ce qui en faisait le plus grand marché national de la région. Son avance provient de l'ampleur de la fabrication alimentaire domestique, de la nécessité de systèmes d'ingrédients conformes aux normes halal et d'un environnement d'approvisionnement qui devient de plus en plus axé sur les spécifications. Les acheteurs saoudiens sont également plus directement affectés par la logistique des importations car le pays représente l'un des plus grands marchés finaux pour les aliments transformés dans le GCC, de sorte que la sécurité de l'approvisionnement compte autant que le prix. L'Iran contribue une base de demande stable grâce à la fabrication de confiseries et de produits de boulangerie, même si la complexité des importations et la pression sur les coûts limitent la rapidité avec laquelle les volumes peuvent évoluer vers des grades premium. Le Qatar ajoute un canal plus petit mais à spécification plus élevée, où la restauration premium et les catégories de consommateurs sélectives peuvent soutenir la demande de matières certifiées ou de qualité pharmaceutique.

Les Émirats arabes unis devraient croître à un CAGR de 6,82 % jusqu'en 2031, ce qui en fait la géographie à la croissance la plus rapide sur le marché de la gomme arabique au Moyen-Orient. Le pays combine la demande domestique avec un rôle de réexportation, et cette double fonction donne aux fournisseurs accès à la fois aux transformateurs locaux et aux destinations voisines du GCC depuis une seule base commerciale. L'USDA a projeté le secteur de la transformation alimentaire des Émirats arabes unis à 39,8 milliards USD en 2025, soutenu par une large base de transformateurs principalement de petite et moyenne taille qui dépendent des ingrédients importés. La force logistique et les services de documentation du pays le rendent particulièrement important pour le reconditionnement, la redistribution et le commerce lié à la certification dans l'ensemble du GCC.

Le reste de la région ajoute un volume incrémental plutôt qu'un bloc de demande dominant, mais il reste important pour la profondeur régionale et la portée de la distribution. Les petites économies du GCC bénéficient des mêmes corridors commerciaux qui acheminent les ingrédients via les Émirats arabes unis, ce qui permet aux fournisseurs de desservir plusieurs marchés sans établir une présence directe complète dans chacun d'eux. Ce schéma soutient le marché de la gomme arabique au Moyen-Orient car la demande peut se diffuser via les réseaux de distributeurs même lorsque la consommation au niveau national reste modeste. Au fil du temps, l'équilibre régional devrait continuer à favoriser l'Arabie saoudite pour l'échelle et les Émirats arabes unis pour la croissance, tandis que l'Iran, le Qatar et le reste du Moyen-Orient fournissent une couche secondaire stable de demande.

Paysage Concurrentiel

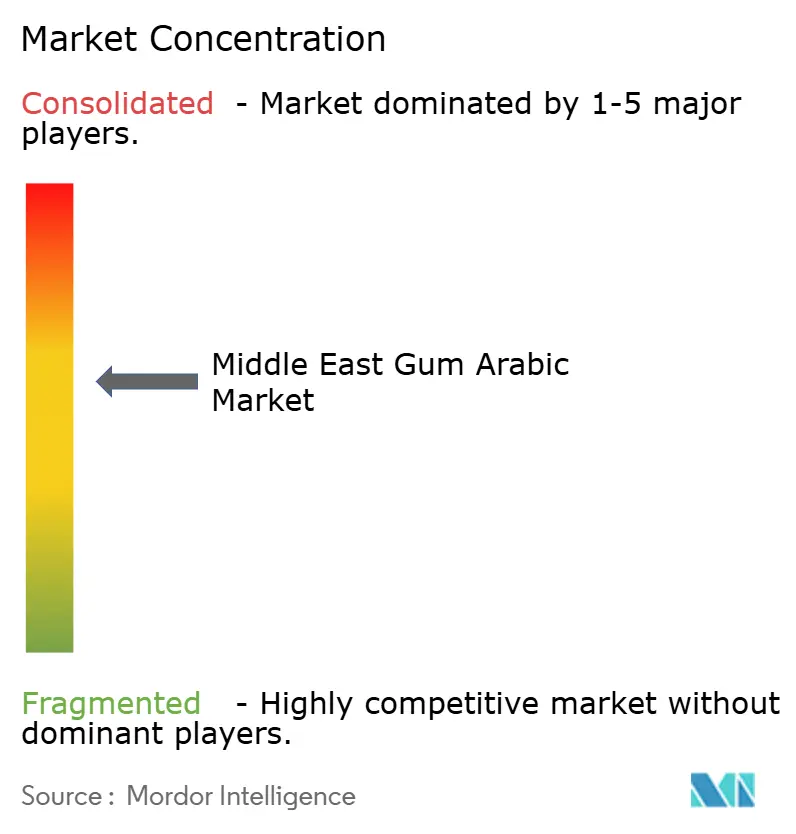

Le marché de la gomme arabique au Moyen-Orient reste très fragmenté car aucun fournisseur unique ne contrôle l'ensemble des grades, des certifications et des relations avec les utilisateurs finaux dans toute la région. La concurrence est répartie entre des entreprises mondiales d'ingrédients, des transformateurs spécialisés européens et des fournisseurs liés à l'origine qui desservent le GCC soit directement, soit via des négociants et des circuits de réexportation. Les acheteurs comparent donc les fournisseurs non seulement sur le prix, mais aussi sur la disponibilité aux audits, la cohérence des grades, la documentation halal et casher, et les délais de réponse lors des perturbations d'approvisionnement. Cela maintient le marché ouvert à plusieurs types de fournisseurs simultanément, mais cela élève également le standard opérationnel minimum pour les entreprises qui souhaitent des relations clients durables. En pratique, les positions les plus solides sont généralement détenues par des entreprises capables de combiner performance du produit, traçabilité et un modèle de service fiable.

Ingredion et Kerry illustrent comment les grands acteurs défendent leurs positions grâce à des offres axées sur les applications plutôt que sur la vente de produits de base. Ingredion a étendu ses capacités en hydrocolloïdes avec une poudre séchée par atomisation de gomme arabique pré-hydratée qui peut réduire le temps de mélange à 45 minutes, ce qui répond directement aux besoins d'efficacité de fabrication des transformateurs de boissons. Kerry a positionné Emulgold Fibre autour d'une fonctionnalité prébiotique cliniquement validée, ce qui lui confère un argumentaire plus solide dans les formulations nutraceutiques et axées sur la santé. Ces initiatives sont importantes sur le marché de la gomme arabique au Moyen-Orient car les clients veulent de plus en plus un soutien technique et une fonctionnalité documentée, et pas seulement un approvisionnement brut.

Les spécialistes européens utilisent également la certification, la capacité et la durabilité pour renforcer leur place dans les chaînes d'approvisionnement régionales. Alland & Robert a publié son rapport RSE 2025 axé sur l'éthique de la chaîne d'approvisionnement et la traçabilité, tandis que DKSH a étendu son accord de distribution exclusive avec l'entreprise sur des marchés supplémentaires, témoignant d'un investissement continu dans la portée commerciale et la qualité de la documentation. Norevo continue de traiter la certification Halal et Casher comme des caractéristiques commerciales standard, ce qui correspond à un marché où la conformité fait souvent partie de la qualification de base des fournisseurs. Le marché de la gomme arabique au Moyen-Orient laisse également de la place aux fournisseurs certifiés plus petits car les changements d'approvisionnement liés aux conflits ont encouragé les acheteurs à élargir leurs listes de fournisseurs approuvés et à réduire leur exposition à une source unique.

Leaders du Secteur de la Gomme Arabique au Moyen-Orient

Kerry Group Plc

Ingredion Incorporated

Agrigum International Limited

Cargill, Inc.

Archer Daniels Midland Company

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juin 2026 : L'agence Anadolu a rapporté que la guerre civile au Soudan perturbe activement les chaînes d'approvisionnement mondiales en gomme arabique, les zones de production du Kordofan et du Darfour, cœur de la culture de l'Acacia senegal, étant fortement affectées par les combats entre les RSF et les FAR ; le rapport a noté que le Soudan fournissait 70 à 80 % de la gomme arabique mondiale d'avant-guerre et que l'exploitation illégale des acacias a aggravé le risque d'approvisionnement à long terme au-delà de la perturbation immédiate due au conflit.

- Mars 2025 : L'AIPG (Association pour la Promotion Internationale des Gommes) a publié une mise à jour officielle confirmant que le Soudan a exporté plus de 70 000 tonnes de gomme d'acacia en 2024, dont 50 000 tonnes vers l'Europe via des corridors d'exportation sécurisés par le port de Port-Soudan ; l'Association a affirmé que la traçabilité et la légitimité des exportations certifiées restent intactes grâce aux protocoles de vérification des membres de l'AIPG, offrant une certaine assurance de sécurité d'approvisionnement aux équipes d'approvisionnement du GCC.

Périmètre du Rapport sur le Marché de la Gomme Arabique au Moyen-Orient

| Gomme Acacia senegal |

| Gomme Acacia seyal |

| Alimentation et Boissons | Boulangerie et Confiserie |

| Produits Laitiers et Dérivés | |

| Industrie de la Viande | |

| Boissons | |

| Autres | |

| Alimentation Animale et Aliments pour Animaux de Compagnie | |

| Produits Pharmaceutiques | |

| Cosmétiques et Soins Personnels | |

| Autres |

| Arabie saoudite |

| Émirats arabes unis |

| Iran |

| Qatar |

| Reste du Moyen-Orient |

| Par Type de Produit | Gomme Acacia senegal | |

| Gomme Acacia seyal | ||

| Par Application | Alimentation et Boissons | Boulangerie et Confiserie |

| Produits Laitiers et Dérivés | ||

| Industrie de la Viande | ||

| Boissons | ||

| Autres | ||

| Alimentation Animale et Aliments pour Animaux de Compagnie | ||

| Produits Pharmaceutiques | ||

| Cosmétiques et Soins Personnels | ||

| Autres | ||

| Par Géographie | Arabie saoudite | |

| Émirats arabes unis | ||

| Iran | ||

| Qatar | ||

| Reste du Moyen-Orient | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur attendue du marché de la gomme arabique au Moyen-Orient d'ici 2031 ?

Le marché de la gomme arabique au Moyen-Orient devrait atteindre 40,35 millions USD d'ici 2031 contre 36,52 millions USD en 2026, avec un CAGR de 5,68 %.

Quel pays mène la demande régionale en gomme arabique au Moyen-Orient ?

L'Arabie saoudite a mené la demande régionale avec une part de revenus de 32,47 % en 2025, soutenue par sa grande base de fabrication alimentaire et des exigences plus strictes en matière d'ingrédients conformes aux normes halal.

Quel type de produit détient la plus grande part dans la demande de gomme arabique au Moyen-Orient ?

L'Acacia senegal était le type de produit dominant avec une part de revenus de 74,27 % en 2025 car il reste le grade privilégié pour l'émulsification et les utilisations sensibles à la conformité.

Quelle application connaît la croissance la plus rapide pour la gomme arabique dans la région ?

Les produits pharmaceutiques constituent l'application à la croissance la plus rapide, avec un CAGR projeté de 7,02 % jusqu'en 2031, soutenu par une utilisation croissante dans l'encapsulation et les systèmes de délivrance avancés.

Dernière mise à jour de la page le: