Taille et Part du Marché des SSD pour Centres de Données au Moyen-Orient

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

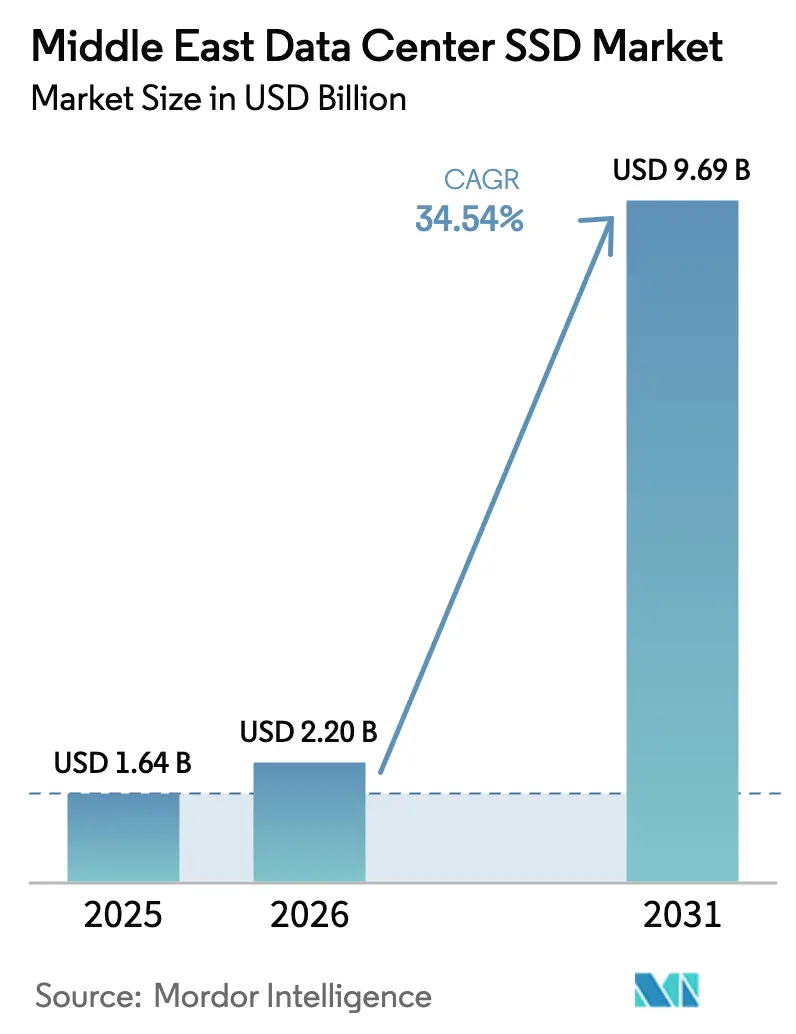

| Taille du marché de l'année de base (2025) | 1.64 Milliards de dollars |

| Taille du Marché (2026) | 2.20 Milliards de dollars |

| Taille du Marché (2031) | 9.69 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 34.54% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des SSD pour Centres de Données au Moyen-Orient par Mordor Intelligence

La taille du marché des SSD pour centres de données au Moyen-Orient devrait s'étendre de 1,64 milliard USD en 2025 et 2,20 milliards USD en 2026 à 9,69 milliards USD d'ici 2031, enregistrant un TCAC de 34,54 % entre 2026 et 2031. Les investissements massifs des gouvernements du Conseil de Coopération du Golfe transfèrent les recettes pétrolières souveraines vers des campus hyperscale qui exigent un stockage tout-flash à faible latence pour l'intelligence artificielle, l'analytique en périphérie et le calcul haute performance. Les règles de protection souveraine des données en Arabie Saoudite, aux Émirats Arabes Unis et au Qatar imposent la conservation des informations personnelles dans le pays, encourageant les constructions sur site vierge plutôt que les rénovations. Les opérateurs standardisent leurs équipements sur des interfaces non-volatile memory express et des facteurs de forme avancés pour maximiser la densité des baies dans une région où le foncier et l'énergie sont coûteux et les températures ambiantes élevées. L'augmentation du nombre de couches NAND pousse le coût par gigaoctet vers la parité avec les disques durs à usage critique, offrant au marché des SSD pour centres de données au Moyen-Orient un avantage tarifaire en plus des catalyseurs politiques et liés aux charges de travail.

Points Clés du Rapport

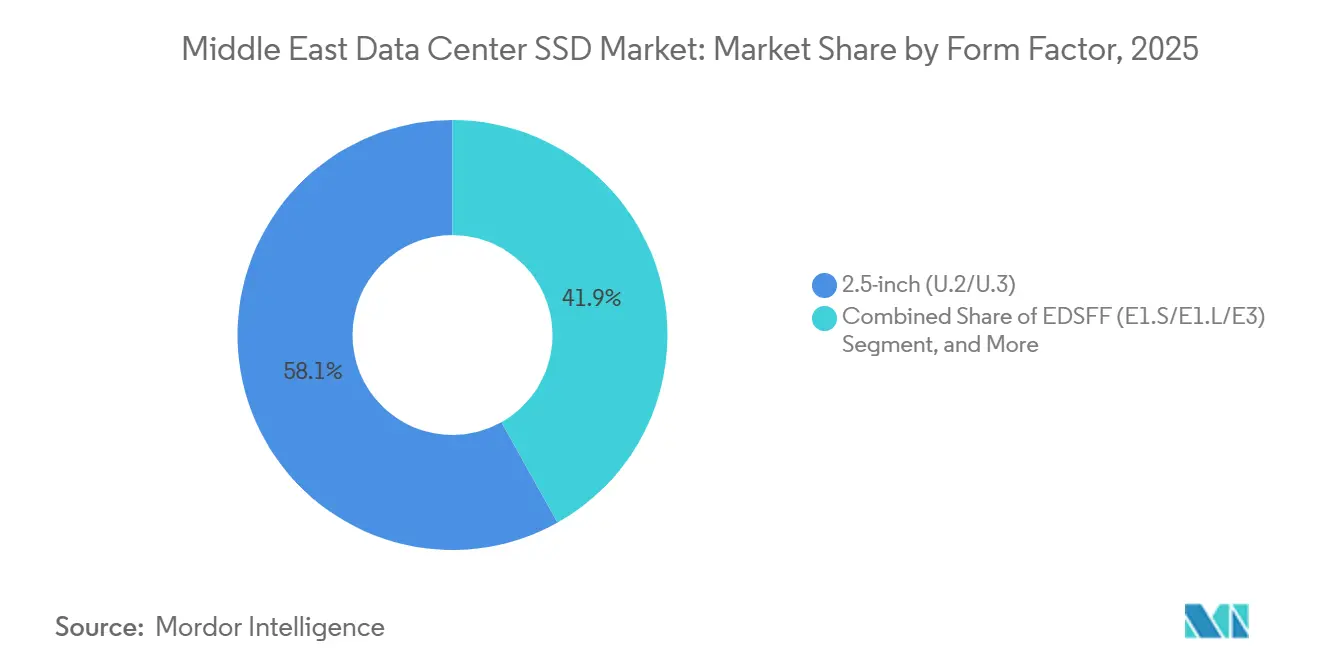

- Par facteur de forme, le segment 2,5 pouces U.2 et U.3 a capturé 58,13 % de la part du marché des SSD pour centres de données au Moyen-Orient en 2025, tandis que les variantes EDSFF devraient se développer à un TCAC de 35,14 % jusqu'en 2031.

- Par interface, le PCIe représentait 70,21 % de la taille du marché des SSD pour centres de données au Moyen-Orient en 2025 et devrait progresser à un TCAC de 35,74 % sur la période 2026-2031.

- Par type de NAND, le TLC détenait 36,72 % de la part en 2025, tandis que le QLC devrait progresser à un TCAC de 35,46 % au cours de la même période.

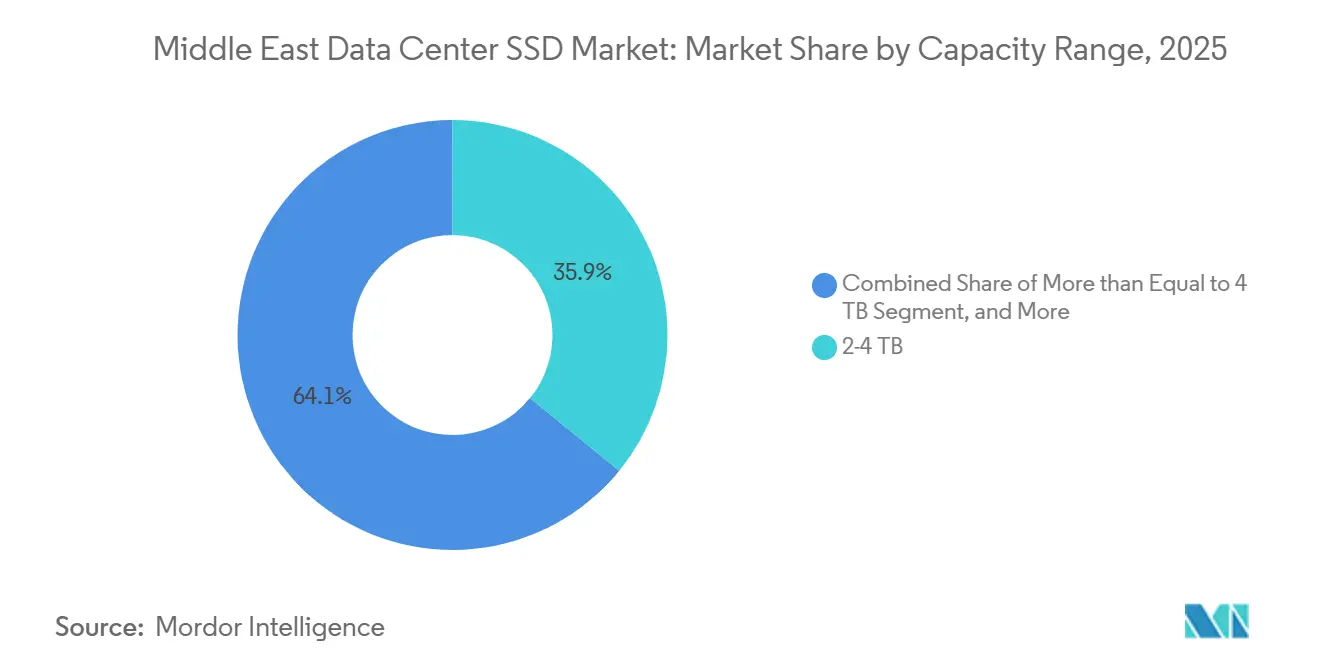

- Par capacité, la tranche 2-4 To était en tête avec 35,87 % de part en 2025, tandis que les disques de 4 To et plus devraient croître à un TCAC de 35,61 % jusqu'en 2031.

- Par classification de niveau, les installations de Niveau 3 représentaient 51,86 % de la part en 2025, mais les sites de Niveau 4 sont en voie d'atteindre un TCAC de 35,88 % jusqu'en 2031.

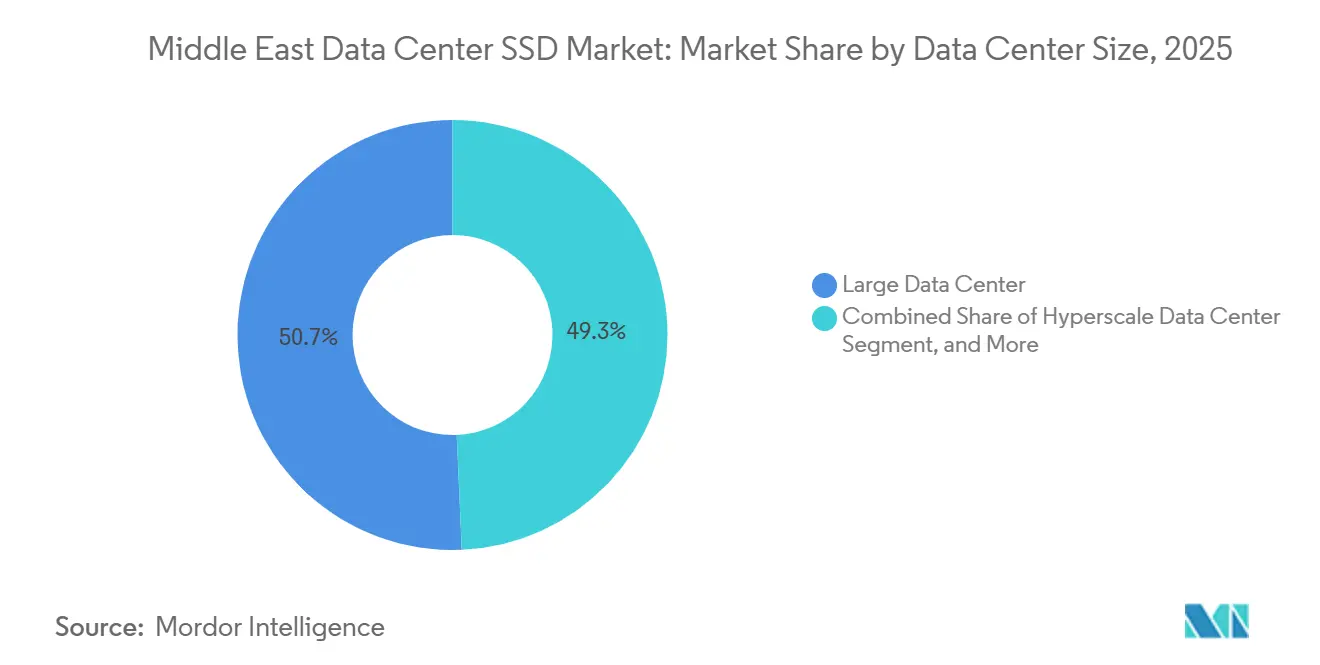

- Par taille de centre de données, les grandes installations détenaient 50,68 % de la part en 2025 ; les campus hyperscale devraient progresser à un TCAC de 35,27 % jusqu'en 2031.

- Par type de centre de données, les fournisseurs de colocation contrôlaient 53,38 % de la part en 2025, mais les hyperscalers et les fournisseurs de services cloud croîtront à un TCAC de 35,33 %.

- Par pays, l'Arabie Saoudite était en tête avec 31,02 % de part en 2025, tandis que les Émirats Arabes Unis devraient enregistrer un TCAC de 35,58 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché des SSD pour Centres de Données au Moyen-Orient

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Accélération des Charges de Travail IA et HPC dans les Centres de Données Hyperscale du CCG Stimulant l'Adoption du NVMe | +8.5% | Arabie Saoudite, Émirats Arabes Unis, Qatar | Moyen terme (2-4 ans) |

| Vision 2030 de l'Arabie Saoudite et Projets de Gouvernement Numérique des Émirats Arabes Unis Finançant des Sites Tout-Flash sur Site Vierge | +7.2% | Arabie Saoudite, Émirats Arabes Unis | Long terme (≥ 4 ans) |

| Baisse du USD/Go de la NAND 3D Atteignant la Parité de Prix avec les Disques Durs à Usage Critique | +6.1% | Mondial, avec une adoption concentrée dans les déploiements hyperscale du CCG | Court terme (≤ 2 ans) |

| Déploiements de Micro-Centres de Données en Périphérie et 5G dans les Champs Pétroliers et Gaziers Exigeant des SSD Robustes et à Faible Consommation | +4.3% | Arabie Saoudite, Émirats Arabes Unis, Qatar, Oman | Moyen terme (2-4 ans) |

| Mandats Régionaux de Souveraineté des Données (PDPL Saoudien, DIFC des Émirats Arabes Unis, PDP du Qatar) Stimulant les Constructions Tout-Flash dans le Pays | +3.8% | Arabie Saoudite, Émirats Arabes Unis, Qatar, Bahreïn | Long terme (≥ 4 ans) |

| Premiers Pilotes CXL et de Stockage Computationnel Menés par l'Écosystème Semiconducteur d'Israël | +2.4% | Israël, avec des retombées aux Émirats Arabes Unis et en Arabie Saoudite | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Accélération des Charges de Travail IA et HPC dans les Centres de Données Hyperscale du CCG Stimulant l'Adoption du NVMe

Les capitaux soutenus par les gouvernements affluent vers des campus hyperscale qui entraînent de grands modèles de langage et exécutent des simulations haute fidélité, des charges de travail intolérantes à la latence des disques. Microsoft et G42 se sont engagés à investir 15,2 milliards USD pour ajouter 200 MW de capacité aux Émirats Arabes Unis, et l'initiative États-Unis-Émirats Arabes Unis vise un parc d'intelligence artificielle de 5 GW, tous deux architecturés autour de lecteurs non-volatile memory express offrant une latence de lecture inférieure à 100 microsecondes.[1]Centre de Presse Microsoft, "Microsoft et G42 Étendent la Capacité Cloud aux Émirats Arabes Unis," microsoft.com Oracle est entré dans la région en 2025 avec un cluster riche en GPU qui diffuse des données à 14 Go/s via des contrôleurs PCIe Gen5, montrant aux opérateurs l'avantage pratique d'une colonne vertébrale tout-flash.[2]Oracle Corporation, "Oracle Introduit un Cluster Supercloud au Moyen-Orient," oracle.com Le Fonds d'Investissement Public d'Arabie Saoudite a alloué plus de 21 milliards USD à des projets tels que l'installation Hexagon de 480 MW, positionnant les baies NVMe comme la couche de stockage par défaut pour les modèles d'IA souverains.[3]Vision 2030 de l'Arabie Saoudite, "Le Centre de Données Hexagon Met en Évidence la Stratégie Nationale," vision2030.gov.sa À mesure que la densité de calcul augmente, les campus préfèrent les SSD qui minimisent les goulots d'étranglement des entrées/sorties et simplifient la mise à l'échelle horizontale, conférant au marché des SSD pour centres de données au Moyen-Orient un fort élan structurel.

Vision 2030 de l'Arabie Saoudite et Projets de Gouvernement Numérique des Émirats Arabes Unis Finançant des Sites Tout-Flash sur Site Vierge

La Stratégie Nationale des Centres de Données de Riyad vise 1,5 GW d'ici 2030 et exige que les charges de travail publiques s'exécutent dans des installations nationales certifiées selon des normes de sécurité strictes, un décret qui verrouille effectivement les supports flash dès le premier rack. Abou Dhabi a dépensé 13 milliards AED (3,5 milliards USD) pour un centre de données gouvernemental de 19 MW qui a réduit la consommation d'énergie de 40 % après la migration vers des baies NVMe. La Banque Centrale des Émirats Arabes Unis construit un cloud financier souverain avec Core42, ajoutant une autre charge de travail qui ne peut pas quitter les frontières nationales et doit donc reposer sur des lecteurs locaux haute performance. DataVolt et Neom ont convenu d'un campus hyperscale de 5 milliards USD qui monte à 1 GW et utilise des lecteurs de type règle E1.S pour la densité, prouvant que les nouvelles allocations de foncier et d'énergie permettent au flash de supplanter les supports rotatifs dès le premier jour.

Baisse du USD/Go de la NAND 3D Atteignant la Parité de Prix avec les Disques Durs à Usage Critique

La NAND QLC 232 couches de Micron et la V-NAND de neuvième génération de Samsung poussent le coût par gigaoctet en dessous de 0,10 USD dans les contrats entreprise, effaçant la prime historique qui confinait le flash aux niveaux chauds. Le D5-P5336 61,44 To de Solidigm sous-coûte les disques durs nearline sur une base de coût total une fois l'espace en baie et le refroidissement inclus. L'Ultrastar DC SN861 de Western Digital soutient des lectures à 14 Go/s dans un plateau E1.S fin, illustrant que la haute densité de bits s'aligne désormais avec le haut débit. À mesure que les usines migrent vers des plaquettes de 400 millimètres après 2027, les analystes prévoient une nouvelle baisse de prix de 15 à 20 %, accélérant le pivot du marché des SSD pour centres de données au Moyen-Orient loin des supports mécaniques.

Déploiements de Micro-Centres de Données en Périphérie et 5G dans les Champs Pétroliers et Gaziers Exigeant des SSD Robustes et à Faible Consommation

ADNOC et e& ont construit un réseau 5G privé de 11 000 kilomètres carrés qui connecte 12 000 puits à des nœuds en périphérie, chacun équipé de lecteurs NVMe de qualité industrielle homologués pour –40 °C à 85 °C et une consommation inférieure à 5 watts. Batelco a ouvert le premier site en périphérie de Bahreïn en janvier 2026 pour desservir les raffineries avec une latence inférieure à 10 millisecondes. Qatar Petroleum équipe 8 000 plateformes offshore de lecteurs M.2 qui réduisent le trafic de données satellitaires de 70 %, prouvant que le flash robuste permet l'analytique en temps réel là où la fibre est indisponible. La feuille de route d'automatisation de Saudi Aramco spécifie des supports U.2 à revêtement conforme pour résister à l'ingestion de sable, créant un canal dédié pour les fournisseurs capables de certifier une endurance extrême. Ces projets élargissent le marché des SSD pour centres de données au Moyen-Orient au-delà des corridors hyperscale urbains vers l'infrastructure hydrocarbures distante.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Cycles de Volatilité des Prix de la NAND Comprimant les Marges des Fournisseurs | -4.2% | Mondial, avec un impact aigu sur les budgets d'approvisionnement au Moyen-Orient | Court terme (≤ 2 ans) |

| Contraintes Persistantes d'Approvisionnement en Circuits Intégrés de Contrôleurs Allongeant les Délais de Livraison des SSD Entreprise | -3.5% | Mondial, affectant les calendriers de projets au Moyen-Orient | Moyen terme (2-4 ans) |

| Réformes Croissantes des Tarifs d'Électricité Augmentant le Coût Total de Possession pour les Opérateurs Régionaux | -2.8% | Arabie Saoudite, Émirats Arabes Unis, Qatar | Moyen terme (2-4 ans) |

| Tensions Géopolitiques et Restrictions Commerciales Transfrontalières Accroissant le Risque de Chaîne d'Approvisionnement | -2.1% | Moyen-Orient, avec des dépendances vis-à-vis des usines NAND d'Asie de l'Est | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Cycles de Volatilité des Prix de la NAND Comprimant les Marges des Fournisseurs

Les prix des puces mémoire ont doublé entre 2025 et 2026, les fournisseurs ayant détourné des plaquettes vers les lignes automobiles et mobiles, faisant augmenter les prix des contrats de SSD entreprise de plus de 50 %. Samsung a relevé ses devis trimestre après trimestre, tandis que Transcend a publiquement reconnu une interruption des livraisons de NAND qui a forcé un arrêt de production. Des spécialistes des contrôleurs tels que Phison ont enregistré des taux de remplissage inférieurs à 30 %, allongeant les délais de livraison à 30 semaines et exposant les opérateurs du Moyen-Orient qui achètent sur le marché au comptant à de fortes fluctuations de coûts. Une volatilité prolongée pèse sur les marges déjà minces des intégrateurs de systèmes régionaux et pourrait ralentir les bons de commande même si les charges de travail augmentent.

Contraintes Persistantes d'Approvisionnement en Circuits Intégrés de Contrôleurs Allongeant les Délais de Livraison des SSD Entreprise

Les fonderies privilégient les puces automobiles et industrielles à plus forte marge, privant les contrôleurs entreprise et poussant les fournisseurs à exiger des prépaiements pluriannuels, un modèle inadapté aux intégrateurs à trésorerie limitée. Les pièces SM2508 de Silicon Motion et Max14um de Phison sont désormais livrées dans des fenêtres de 30 semaines, obligeant les constructeurs de centres de données en Arabie Saoudite et aux Émirats Arabes Unis à séquencer l'approvisionnement en stockage avec les jalons électriques et de refroidissement. Le décalage ajoute des coûts de stockage et risque de laisser des baies inactives, tempérant les perspectives à court terme du marché des SSD pour centres de données au Moyen-Orient.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Facteur de Forme : l'EDSFF Devient la Norme de Densité

Les baies 2,5 pouces U.2 et U.3 ont représenté 58,13 % de la part du marché des SSD pour centres de données au Moyen-Orient en 2025, reflétant leur compatibilité avec les plateaux d'échange à chaud existants. Les variantes EDSFF devraient se développer à un TCAC de 35,14 % au cours de la période de prévision. La hausse des primes d'espace en baie et les contraintes de flux d'air incitent cependant les opérateurs à adopter les capacités de SSD pour centres de données allongés permises par les conceptions E1.S, E1.L et E3 qui doublent le nombre de lecteurs par unité de baie. Les principaux hyperscalers de la région ont déplacé leurs clusters pilotes vers des plateaux E1.S qui réduisent la consommation d'énergie par téraoctet de plus d'un tiers. Les gains thermiques sont tout aussi importants, car des baies flash plus denses permettent aux installations de réduire la vitesse des ventilateurs et de maintenir un refroidissement par économiseur dans les climats désertiques. Ces économies résonnent avec les tarifs d'utilité qui indexent désormais les coûts sur le facteur de charge, faisant des lecteurs plus fins une couverture contre les futures réformes de l'électricité.

La transition s'accélère en 2026 à mesure que les feuilles de route des contrôleurs convergent d'abord sur l'EDSFF, laissant les facteurs de forme 2,5 pouces hérités un pas derrière la courbe de performance. L'Ultrastar DC SN861 de Western Digital en E1.S soutient des écritures à 13,5 Go/s tout en fonctionnant à 45 °C d'air, une spécification alignée sur les conditions climatiques du Golfe. Le CD8-V de Kioxia en E3.S ajoute 30,72 To dans un seul bâton, permettant au campus Hexagon d'Arabie Saoudite de loger 1,5 Po par armoire 42U sans refroidissement exotique. En conséquence, la taille du marché des SSD pour centres de données au Moyen-Orient pour les unités EDSFF est positionnée pour une croissance exceptionnelle, tandis que la demande en U.2 s'oriente vers des cycles de renouvellement plutôt que d'expansion. Les fournisseurs dépourvus d'une gamme EDSFF risquent d'être évincés à mesure que les documents d'appel d'offres intègrent le nouveau facteur de forme comme exigence minimale.

Par Interface : le PCIe s'Impose comme l'Épine Dorsale à Haute Bande Passante

Le PCIe a capturé 70,21 % de la part de marché en 2025 et continuera de progresser à un TCAC de 35,74 % à mesure que les cartes Gen5 atteignent 14 Go/s, saturant les pipelines GPU dans les clusters IA. Le SATA maintient une niche dans les passerelles en périphérie sensibles aux coûts, mais son plafond de 6 Gb/s ne peut pas servir l'inférence en temps réel. Le SAS est tombé à une tranche à un chiffre moyen alors que la redondance à double port arrive désormais via des structures réseau plutôt que des paires de contrôleurs. La taille du marché des SSD pour centres de données au Moyen-Orient liée au PCIe augmente donc non seulement grâce à la croissance des unités, mais aussi grâce au prix de vente moyen, car les comptages de voies plus élevés et les contrôleurs plus rapides offrent de meilleures marges.

Le silicium Gen6 finalisé à 128 GT/s dans la spécification PCI-SIG 6.0 est livré aux hyperscalers fin 2026, doublant le débit Gen5 et assurant une marge suffisante pour les GPU de prochaine génération. Les projets des Émirats Arabes Unis soutenus par Microsoft-G42 ont inscrit Gen5 comme référence et demandent une compatibilité Gen6, illustrant comment les acheteurs de la région sautent les étapes intermédiaires. La compatibilité ascendante permet aux opérateurs d'échelonner les mises à niveau sans remplacement complet, lissant la cadence de déploiement. Cette dynamique maintient le marché des SSD pour centres de données au Moyen-Orient fermement orienté autour du PCIe, tandis que le SATA s'efface vers les périphéries d'archivage.

Par Technologie NAND : le QLC Réduit l'Écart d'Endurance

Le TLC a dominé le marché à 36,72 % en 2025 grâce à son équilibre entre prix et endurance en écriture, bien que le QLC soit appelé à progresser à un TCAC de 35,46 % au cours de la période de prévision en offrant une densité surfacique 50 % plus élevée. L'augmentation du nombre de couches au-delà de 280 permet aux lecteurs QLC de promettre 1 écriture de lecteur par jour sur 5 ans, suffisant pour le stockage d'objets et les lacs d'analytique qui dominent les clouds hyperscale. La réduction du différentiel de coût invite les opérateurs à remplacer les niveaux HDD froids par du flash, un changement qui bénéficie au marché des SSD pour centres de données au Moyen-Orient, où l'espace au sol et les plafonds de refroidissement sont contraignants.

La NAND QLC 232 couches de Micron et le règle 61,44 To de Solidigm démontrent tous deux que les cellules à quatre bits peuvent offrir des écritures séquentielles à 7 Go/s tout en maintenant les watts par téraoctet. L'accélération dynamique des écritures de Western Digital étend encore l'endurance en mettant en scène les écritures dans des tampons SLC, supprimant le dernier argument contre l'adoption profonde du QLC. Ensemble, ces évolutions rééquilibreront la part du marché des SSD pour centres de données au Moyen-Orient entre TLC et QLC d'ici la fin de la décennie.

Par Plage de Capacité : les Lecteurs Haute Capacité s'Attaquent aux Grands Modèles IA

La tranche 2-4 To détenait 35,87 % de la part en 2025, mais le nombre croissant de paramètres dans les modèles de langage et les pipelines d'analytique nécessite des pools flash mesurés en pétaoctets, poussant les acheteurs vers des plateaux de 15 To et 30 To. Les constructeurs hyperscale spécifient 15,36 To comme nouveau plancher pour atteindre 1,5 Po par baie, augmentant la capacité moyenne à chaque cycle de renouvellement. La taille du marché des SSD pour centres de données au Moyen-Orient capturée par les unités de plus de 4 To croît donc à un TCAC de 35,61 % jusqu'en 2031, sur une base unitaire, amplifiant les revenus des fournisseurs.

À mesure que la NAND migre vers des plaquettes de 400 millimètres, les capacités par lecteur approcheront 100 To d'ici 2028, débloquant des dizaines de pétaoctets par baie et libérant de la marge en énergie et en refroidissement pour les accélérateurs. Le règle 61,44 To de Solidigm modifie déjà la conception des armoires en éliminant des rangées entières de baies, preuve que la capacité plus élevée est transformatrice au niveau de l'installation. Les jeux de densité résonnent dans les campus d'Arabie Saoudite et des Émirats Arabes Unis où les remises d'utilité sont liées aux objectifs d'efficacité d'utilisation de l'énergie, créant une longue piste pour les lecteurs de très grande capacité.

Par Type de Niveau : la Certification Niveau 4 Devient une Attente de Base

Les sites de Niveau 3 représentaient 51,86 % de la part du marché des SSD pour centres de données au Moyen-Orient en 2025, de nombreux locataires de colocation pesant les dépenses d'investissement par rapport à une disponibilité de 99,995 %. Les mandats de cloud gouvernemental et les régulateurs financiers exigent désormais une alimentation et un refroidissement tolérants aux pannes, stimulant cependant les constructions de Niveau 4. La Banque Centrale des Émirats Arabes Unis exige le Niveau 4 pour son cloud souverain, et les documents de politique saoudiens encouragent une résilience similaire pour les charges de travail de données des citoyens.

Les opérateurs qui certifient le Niveau 4 bénéficient de remises d'assurance et de primes de niveau de service qui récupèrent les dépenses d'investissement initiales, une équation particulièrement favorable dans les pôles émergents. Les architectures NVMe sur Fabric simplifient la topologie de stockage à double chemin que le Niveau 4 exige, maintenant le coût flash incrémental modéré. Par conséquent, le TCAC du Niveau 4 de 35,88 % dépasse celui du marché total des SSD pour centres de données au Moyen-Orient, tandis que les Niveaux 1 et 2 entrent dans des extensions de cycle de vie plutôt que dans de nouvelles constructions.

Par Taille de Centre de Données : les Campus Hyperscale Dominent le Cycle d'Expansion

Les grandes installations entre 10 MW et 50 MW détenaient une part de 50,68 % en 2025 ; pourtant, les campus hyperscale devraient progresser à un TCAC de 35,27 % jusqu'en 2031. Le bloc de 200 MW de Microsoft-G42 et le plan directeur Neom de DataVolt illustrent ce pivot. Des densités plus élevées au niveau des baies se traduisent directement par des commandes de flash de plusieurs millions d'unités, faisant croître le marché des SSD pour centres de données au Moyen-Orient plus rapidement que les installations héritées ne peuvent l'égaler.

Le tarif à quelques centimes d'Abou Dhabi réduit les coûts d'exploitation jusqu'à 30 %, renforçant l'analyse de rentabilité des empreintes hyperscale. Les conceptions de refroidissement liquide qui poussent des baies de 60 kW nécessitent du flash car les disques rotatifs ne peuvent pas tolérer des températures d'entrée élevées. Ces changements structurels maintiennent les TCAC hyperscale au-dessus de 35 %, tandis que les TCAC des petites et moyennes empreintes évoluent latéralement.

Par Type de Centre de Données : les Hyperscalers et les FSC Internalisent la Pile

Les propriétaires de colocation ont conservé 53,38 % de la part en 2025, mais les fournisseurs de services cloud devraient croître à un TCAC de 35,33 %, et favorisent désormais les sites en propriété pour gagner le contrôle de la latence et sécuriser des contrats d'énergie renouvelable. La construction des Émirats Arabes Unis de Microsoft et le cluster régional d'Oracle démontrent comment les campus à opérateur unique combinent calcul, stockage et interconnexion en une seule structure, améliorant l'efficacité des achats de flash.

L'intégration verticale comprime les cycles d'achat à une poignée d'acheteurs mondiaux, qui négocient à leur tour des accords d'approvisionnement pluriannuels directement avec les géants de la NAND. Les petites entreprises régionales de colocation font face à des pressions tarifaires lorsque des pénuries en amont surviennent, risquant une compression des marges. À mesure que les lois sur la souveraineté des données se multiplient, les hyperscalers répliqueront leur pile dans chaque État du CCG, transformant leur demande interne en principal moteur du marché des SSD pour centres de données au Moyen-Orient.

Analyse Géographique

L'Arabie Saoudite a représenté 31,02 % de la part en 2025 grâce au mandat de Vision 2030 pour une empreinte de 1,5 GW et au soutien souverain ferme pour l'ancre Hexagon de 480 MW. Le campus de 5 milliards USD de DataVolt intègre la production d'énergie renouvelable et le refroidissement liquide pour atteindre des objectifs d'efficacité d'utilisation de l'énergie inférieurs à 1,2, plaçant une prime sur les pools flash tolérants aux hautes températures. Ajoutez les programmes d'automatisation des foreuses qui spécifient des SSD robustes et le royaume couvre à la fois les extrémités hyperscale et en périphérie du spectre de la demande.

Les Émirats Arabes Unis affichent le TCAC le plus élevé à 35,58 % grâce à un tarif dédié aux centres de données IA et à une expansion de 200 MW de Microsoft-G42. La consolidation du secteur public d'Abou Dhabi réduit les temps de réponse de 60 % après le passage au NVMe, transformant les charges de travail gouvernementales en références vitrine pour les acheteurs privés. Ensemble, les deux pays resteront les deux piliers du marché des SSD pour centres de données au Moyen-Orient jusqu'en 2031, tandis que la Turquie et un ensemble de petits États du Golfe contribuent à des projets incrémentiels en périphérie et de colocation.

Les marchés secondaires tels que la Turquie, le Qatar, Bahreïn, la Jordanie et Oman ajoutent collectivement des nœuds en périphérie dans les corridors pétroliers, gaziers et de logistique maritime. Le programme de télémétrie offshore de Qatar Petroleum utilise des lecteurs M.2 industriels pour comprimer les dépenses de liaison montante satellitaire, tandis que le lancement du centre de données de Batelco à Bahreïn cible la numérisation des raffineries. Bien que plus modestes en valeur absolue, ces déploiements diversifient le marché régional des SSD pour centres de données au Moyen-Orient et créent des niches de croissance pour les fournisseurs spécialisés dans les supports robustifiés et les services localisés.

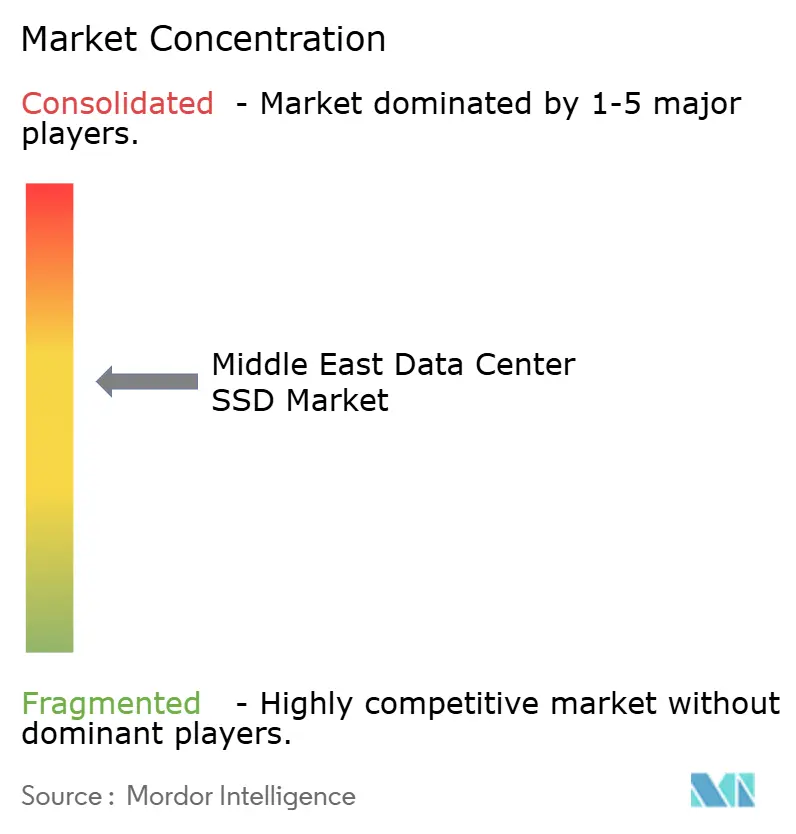

Paysage Concurrentiel

La part de marché est modérément concentrée, avec des acteurs tels que Samsung, Kioxia, Western Digital, Solidigm et autres. Les hyperscalers ont commencé à signer des accords d'enlèvement pluriannuels directement avec les fabricants de NAND, contournant la couche de distribution et réduisant les marges des revendeurs régionaux. Des startups israéliennes injectent des moteurs de stockage computationnel qui déchargent les tâches de base de données et de chiffrement vers des cœurs ARM à l'intérieur du lecteur, réduisant la charge CPU jusqu'à 40 % et libérant de l'espace pour davantage de calcul générateur de revenus, une fonctionnalité que les premiers adoptants aux Émirats Arabes Unis pilotent.

La différenciation technologique gravite désormais autour du nombre de couches, de la robustesse thermique et de la flexibilité du facteur de forme. La V-NAND de neuvième génération de Samsung dépasse 280 couches, tandis que l'architecture à piège de charge de Kioxia pousse l'endurance TLC à trois écritures de lecteur par jour. Western Digital atteint 13,5 Go/s d'écritures soutenues sous 45 °C d'air grâce à l'accélération dynamique des écritures, une métrique critique pour les installations désertiques qui s'appuient sur le refroidissement par économiseur. Le contrôleur Bravera SC5 de Marvell apporte des liaisons CXL 3.1 qui permettent la mise en commun de la mémoire, positionnant le stockage comme une ressource composable plutôt qu'un périphérique.

Le support après-vente local devient un facteur décisif. Les fournisseurs disposant de dépôts de pièces détachées dans le pays et d'équipes techniques arabophones obtiennent de meilleurs scores dans les appels d'offres gouvernementaux qui valorisent la souveraineté de la chaîne d'approvisionnement. À mesure que l'Arabie Saoudite et les Émirats Arabes Unis renforcent les règles de localisation, les entreprises qui investissent tôt dans des empreintes de service pourraient capturer une part disproportionnée du marché des SSD pour centres de données au Moyen-Orient même si leur poids de marque mondial est moindre.

Leaders du Secteur des SSD pour Centres de Données au Moyen-Orient

Samsung Electronics Co., Ltd.

Kioxia Corporation

Micron Technology, Inc.

Hewlett Packard Enterprise Co.

Fujitsu Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Février 2026 : Hewlett Packard Enterprise a présenté Alletra Storage MP, une plateforme tout-flash multiprotocole qui comprime l'empreinte du centre de données de 60 %.

- Janvier 2026 : Dell Technologies a lancé PowerStore 3.5 avec des lecteurs PCIe Gen5 et un placement prédictif des entrées/sorties qui améliore le temps de réponse des bases de données de 35 %.

- Janvier 2026 : Pure Storage a annoncé FlashBlade//E, une baie QLC de 75 pétaoctets par rack destinée aux magasins d'objets dans les sites de colocation à loyer élevé.

- Janvier 2026 : Kingston Technology a lancé le lecteur NV3 PCIe 4.0 jusqu'à 4 To pour les nœuds en périphérie à budget limité.

Périmètre du Rapport sur le Marché des SSD pour Centres de Données au Moyen-Orient

Le marché des SSD pour centres de données au Moyen-Orient désigne le segment de l'industrie du stockage de données axé sur les disques SSD spécifiquement conçus pour une utilisation dans les centres de données de la région du Moyen-Orient. Ces SSD sont optimisés pour des performances élevées, la fiabilité et la scalabilité afin de répondre aux exigences des opérations modernes des centres de données.

Le rapport sur le marché des SSD pour centres de données au Moyen-Orient est segmenté par facteur de forme (2,5 pouces, M.2, carte d'extension PCIe et EDSFF), interface (SATA, SAS et PCIe), technologie NAND (SLC, MLC, TLC et QLC), plage de capacité (≤1 To, 1-2 To, 2-4 To et ≥4 To), type de niveau (Niveau 1 et 2, Niveau 3 et Niveau 4), taille du centre de données (petit, moyen, grand et hyperscale), type de centre de données (colocation, hyperscalers/FSC et entreprise et périphérie) et pays (Arabie Saoudite, Émirats Arabes Unis, Turquie et reste du Moyen-Orient). Les prévisions du marché sont fournies en termes de valeur (USD).

| 2,5 pouces (U.2/U.3) |

| M.2 |

| Carte d'Extension PCIe |

| EDSFF (E1.S/E1.L/E3) |

| SATA | |

| SAS | |

| PCIe | PCIe/NVMe Gen3 |

| PCIe/NVMe Gen4 | |

| PCIe/NVMe Gen5 | |

| PCIe/NVMe Gen6 |

| SLC |

| MLC |

| TLC |

| QLC |

| ≤1 To |

| 1-2 To |

| 2-4 To |

| ≥4 To |

| Niveau 1 et 2 |

| Niveau 3 |

| Niveau 4 |

| Petit Centre de Données |

| Centre de Données Moyen |

| Grand Centre de Données |

| Centre de Données Hyperscale |

| Centre de Données en Colocation |

| Centre de Données Hyperscale/FSC |

| Centre de Données Entreprise et Périphérie |

| Arabie Saoudite |

| Émirats Arabes Unis |

| Turquie |

| Reste du Moyen-Orient |

| Par Facteur de Forme | 2,5 pouces (U.2/U.3) | |

| M.2 | ||

| Carte d'Extension PCIe | ||

| EDSFF (E1.S/E1.L/E3) | ||

| Par Interface | SATA | |

| SAS | ||

| PCIe | PCIe/NVMe Gen3 | |

| PCIe/NVMe Gen4 | ||

| PCIe/NVMe Gen5 | ||

| PCIe/NVMe Gen6 | ||

| Par Technologie NAND | SLC | |

| MLC | ||

| TLC | ||

| QLC | ||

| Par Plage de Capacité | ≤1 To | |

| 1-2 To | ||

| 2-4 To | ||

| ≥4 To | ||

| Par Type de Niveau | Niveau 1 et 2 | |

| Niveau 3 | ||

| Niveau 4 | ||

| Par Taille de Centre de Données | Petit Centre de Données | |

| Centre de Données Moyen | ||

| Grand Centre de Données | ||

| Centre de Données Hyperscale | ||

| Par Type de Centre de Données | Centre de Données en Colocation | |

| Centre de Données Hyperscale/FSC | ||

| Centre de Données Entreprise et Périphérie | ||

| Par Pays | Arabie Saoudite | |

| Émirats Arabes Unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

Questions Clés Répondues dans le Rapport

À quelle vitesse le marché des SSD pour centres de données au Moyen-Orient devrait-il croître au cours des cinq prochaines années ?

Il devrait enregistrer un TCAC de 34,54 % de 2026 à 2031, atteignant 9,69 milliards USD à la fin de la période.

Quel facteur de forme gagne le plus de terrain auprès des acheteurs hyperscale dans la région ?

L'EDSFF, en particulier les variantes E1.S et E3, remporte l'adoption pour son avantage de double densité et son flux d'air amélioré.

Pourquoi les lecteurs basés sur PCIe dominent-ils les nouvelles constructions de centres de données au Moyen-Orient ?

Le PCIe offre jusqu'à 14 Go/s de débit séquentiel sur Gen5 et doublera à nouveau sur Gen6, répondant aux besoins en bande passante des accélérateurs IA.

Qu'est-ce qui motive le passage vers la NAND QLC dans les déploiements entreprise ?

Des nombres de couches élevés poussent le coût par gigaoctet du QLC en dessous de 0,10 USD tandis que l'endurance atteint désormais une écriture de lecteur par jour, acceptable pour la plupart des stockages d'objets.

Comment les tarifs d'électricité régionaux influencent-ils l'adoption du flash ?

Les nouveaux tarifs bas pour les centres de données IA aux Émirats Arabes Unis et des incitations similaires ailleurs amplifient les avantages d'efficacité énergétique du stockage tout-flash.

Quels pays mènent la demande de SSD pour centres de données au Moyen-Orient ?

L'Arabie Saoudite mène actuellement en termes de dépenses, tandis que les Émirats Arabes Unis enregistrent le taux de croissance le plus élevé jusqu'en 2031.

Dernière mise à jour de la page le: