Taille et part du marché des fluides de refroidissement par immersion pour centres de données au Moyen-Orient

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

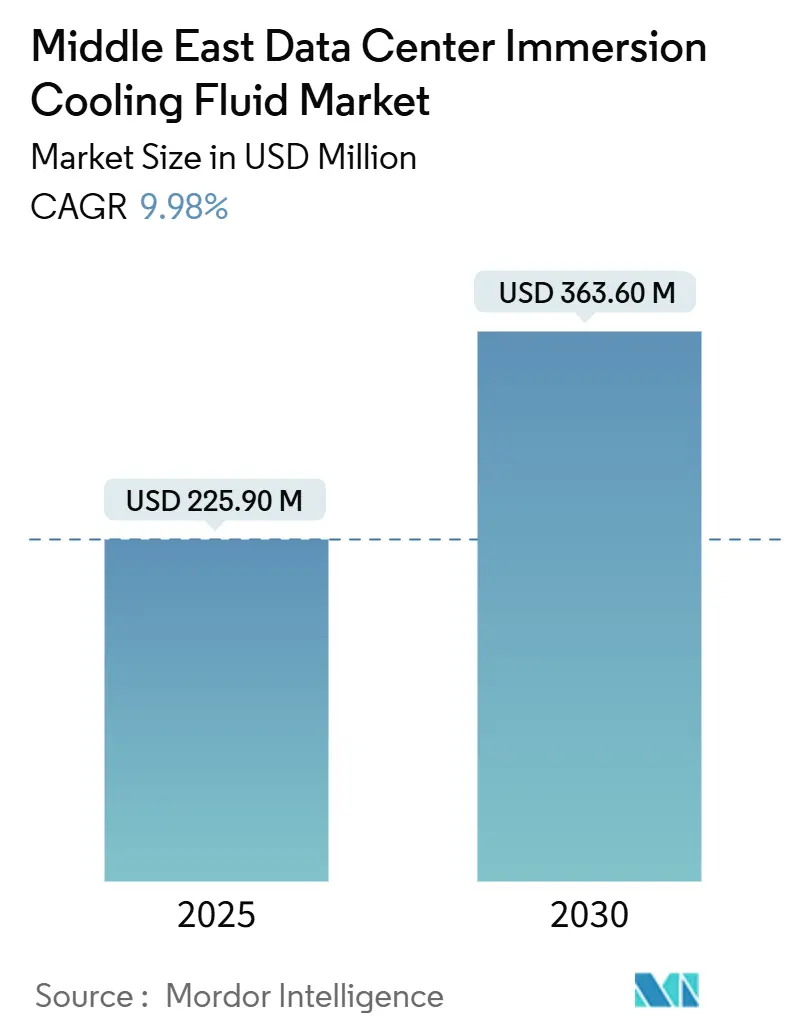

| Taille du Marché (2025) | 225.90 Millions de dollars américains |

| Taille du Marché (2030) | 363.60 Millions de dollars américains |

| Taux de croissance (2025 - 2030) | 9.98% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des fluides de refroidissement par immersion pour centres de données au Moyen-Orient par Mordor Intelligence

La taille du marché des fluides de refroidissement par immersion pour centres de données au Moyen-Orient est de 225,9 millions USD en 2025 et devrait atteindre 363,6 millions USD d'ici 2030, enregistrant un TCAC de 9,95 %. Cette croissance reflète une construction rapide d'infrastructures hyperscales en Arabie saoudite et aux Émirats arabes unis, où les densités de calcul dépassent déjà 30 kW par baie et tendent régulièrement vers 50 kW. Les bains d'huile minérale et d'hydrocarbures synthétiques demeurent les fluides de base dans la plupart des salles hyperscales, mais les fonds souverains et les ministères de la technologie attachent désormais des incitations à l'approvisionnement aux solutions à base d'esters biosourcés qui offrent une intensité carbone plus faible. Les réallocations budgétaires causées par la hausse des tarifs d'électricité dans le Golfe mettent davantage en lumière les avantages en termes de coût total de possession, car les plateformes d'immersion réduisent l'énergie de refroidissement jusqu'à 70 % par rapport aux salles CRAC traditionnelles. Enfin, la grave pénurie d'eau dans le CCG renforce l'argumentaire économique ; les architectures d'immersion éliminent entièrement les pertes par évaporation, permettant d'économiser jusqu'à 426 milliards de litres d'eau potable en 2030 par rapport aux conceptions actuelles. Ces facteurs interdépendants stimulent collectivement une demande soutenue en fluides spécialisés, en unités de distribution d'énergie sur mesure et en réservoirs préfabriqués qui soutiennent la prochaine génération d'accélérateurs d'IA de la région.

Principaux points à retenir du rapport

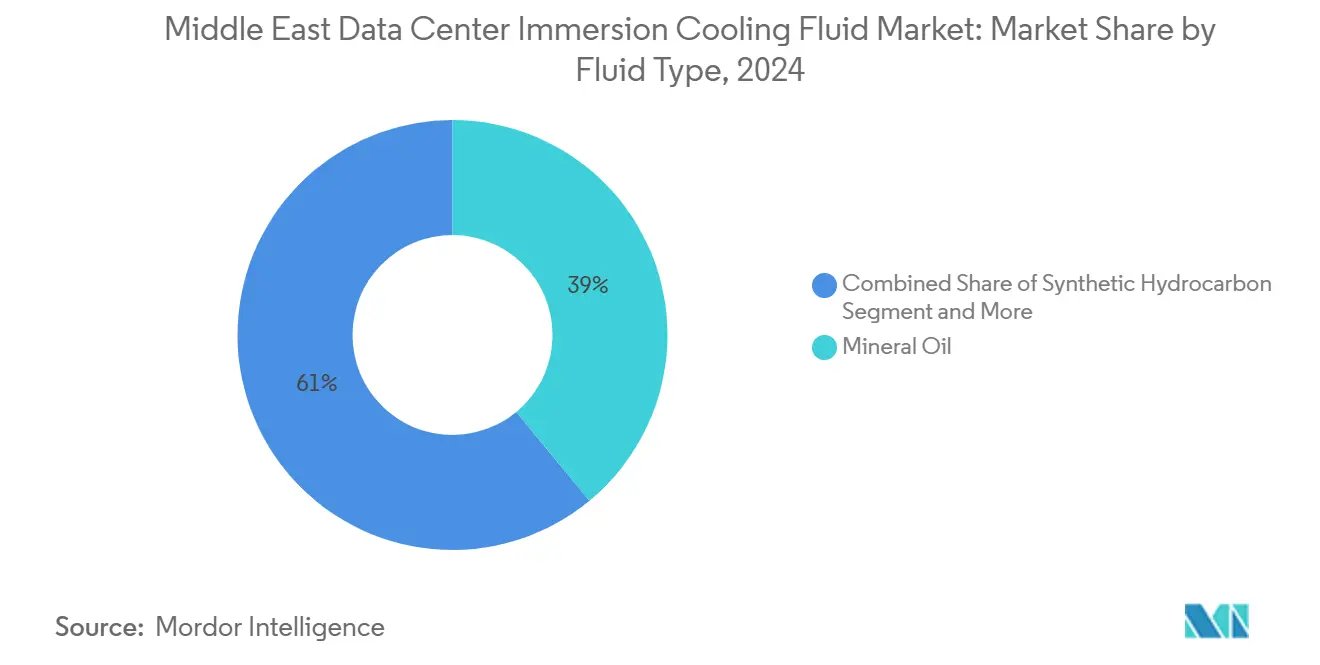

- Par type de fluide, l'huile minérale détenait 39 % de la part du marché des fluides de refroidissement par immersion pour centres de données au Moyen-Orient en 2024.

- Par type de phase, les systèmes monophasés représentaient 64 % de la taille du marché des fluides de refroidissement par immersion pour centres de données au Moyen-Orient en 2024.

- Par type de centre de données, les opérateurs hyperscales et les fournisseurs de services cloud détenaient 55 % de la taille du marché des fluides de refroidissement par immersion pour centres de données au Moyen-Orient en 2024 et affichent un TCAC de 12,11 % jusqu'en 2030.

- Par secteur d'utilisation finale, l'utilisation dans le secteur de la santé devrait progresser à un TCAC de 11,1 % entre 2025 et 2030.

Tendances et perspectives du marché des fluides de refroidissement par immersion pour centres de données au Moyen-Orient

Analyse de l'impact des moteurs*

| MOTEUR | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | HORIZON TEMPOREL DE L'IMPACT |

|---|---|---|---|

| Investissements méga-échelle dans le cloud par les opérateurs hyperscales de Vision 2030 de l'Arabie saoudite | 2.8% | Arabie saoudite, avec des retombées vers les Émirats arabes unis et le Qatar | Moyen terme (2 à 4 ans) |

| Accélération des déploiements de clusters IA/ML dans la fintech et les fonds souverains des Émirats arabes unis | 2.1% | Cœur des Émirats arabes unis, expansion vers le Koweït et Bahreïn | Court terme (≤ 2 ans) |

| Réformes des tarifs d'électricité renforçant l'accent mis sur l'optimisation du coût total de possession | 1.9% | CCG dans son ensemble, impact le plus fort en Arabie saoudite et aux Émirats arabes unis | Long terme (≥ 4 ans) |

| Grave stress hydrique dans le CCG favorisant le refroidissement liquide par rapport au refroidissement évaporatif | 1.7% | Pays du CCG, notamment l'Arabie saoudite, les Émirats arabes unis et le Qatar | Moyen terme (2 à 4 ans) |

| Incitations en faveur des centres de données verts (par ex., exonérations fiscales de l'Arabie saoudite pour PUE > 1,3) | 1.2% | Arabie saoudite, avec réplication de la politique dans l'ensemble du CCG | Long terme (≥ 4 ans) |

| Transition vers des fluides à base d'esters biosourcés exempts de SPFA pour répondre aux critères ESG et aux exigences de la finance islamique | 0.8% | Régional, plus fort dans les fonds souverains des Émirats arabes unis et du Qatar | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Investissements méga-échelle dans le cloud par les opérateurs hyperscales de Vision 2030 de l'Arabie saoudite

L'Arabie saoudite canalise plus de 20 milliards USD dans des infrastructures d'IA qui imposent des baies capables de dissiper des charges dépassant 50 kW. Le pacte de 5 milliards USD conclu par DataVolt avec Supermicro spécifie des réservoirs d'immersion pour chaque nouvelle salle, ancrant une chaîne d'approvisionnement nationale en huiles minérales à point d'éclair élevé et en hydrocarbures synthétiques.[1]DataVolt Technologies, "Supermicro Collaboration Targets Immersion", datavolt.com L'ajout de capacité de 266 millions USD de Saudi Telecom Company intègre également des bains liquides en standard, confirmant l'adoption au-delà des pilotes expérimentaux. La demande de fluides d'immersion dans le royaume devrait donc augmenter de 180 % entre 2025 et 2027, une progression qui positionne les fournisseurs saoudiens comme des leaders régionaux dans les services de récupération et de recyclage des fluides. Au-delà des salles hyperscales, la loi sur le Centre mondial d'IA classe les centres de données comme infrastructure critique, débloquant des crédits d'impôt pour les installations atteignant un PUE inférieur à 1,3 et accélérant les commandes en volume de mélanges à base d'esters biosourcés.

Accélération des déploiements de clusters IA/ML dans la fintech et les fonds souverains des Émirats arabes unis

Le secteur fintech des Émirats arabes unis déploie des moteurs d'IA en fonctionnement continu pour le trading et la conformité, qui nécessitent des températures de puce stables inférieures à 50 °C. Le campus IA de 5 GW de G42 intègre l'immersion diphasée comme conception de base, établissant une référence pour les accords de niveau de service régionaux.[2]G42, "5 GW AI Campus Announcement", g42.ai Les mandats de capital de Mubadala et de l'ADIA intègrent des critères ESG dans chaque cycle d'approvisionnement, poussant les opérateurs vers des fluides à base d'esters biosourcés conformes aux principes d'investissement islamiques. La région Azure locale de Microsoft propose des serveurs pré-qualifiés pour l'immersion, ce qui normalise la technologie pour les charges de travail bancaires réglementées. Les nœuds de périphérie au sein du Centre financier international de Dubaï adoptent des réservoirs monophasés compacts, élargissant la demande adressable au-delà des méga-campus du pays.

Réformes des tarifs d'électricité renforçant l'accent mis sur l'optimisation du coût total de possession

Le retrait progressif des subventions à l'énergie dans le Golfe signifie que les opérateurs considèrent désormais l'électricité comme un coût maîtrisable plutôt que comme un droit public. Les installations d'immersion consomment 30 à 40 % moins d'énergie sur site et réduisent les dépenses d'exploitation liées au refroidissement jusqu'à 95 %, réduisant les délais de retour sur investissement à environ trois ans dans le cadre des nouveaux barèmes tarifaires. La politique de tarification par tranches de l'Arabie saoudite, déployée en 2024, amplifie ces économies à mesure que les serveurs traversent des périodes de pointe saisonnières. Les calendriers à tarification selon l'heure d'utilisation des Émirats arabes unis offrent un arbitrage supplémentaire : la courbe d'efficacité plate de l'immersion garantit des factures prévisibles indépendamment des pics ambiants dépassant 45 °C. Le régulateur du Qatar conditionne les permis pour les salles de ≥ 10 MW à des limites de PUE strictes, ce qui impose en pratique le refroidissement liquide pour la conformité aux licences. Ensemble, ces réformes rééquilibrent les modèles d'investissement vers des dépenses d'investissement initiales plus élevées et des coûts énergétiques sur la durée de vie plus faibles.

Grave stress hydrique dans le CCG favorisant le refroidissement liquide par rapport au refroidissement évaporatif

Les tours à circuit ouvert traditionnelles peuvent évaporer près de 7 litres par kWh de chaleur rejetée, ce qui constitue un inconvénient majeur dans une région qui figure déjà parmi les plus pauvres en eau du monde. L'Agence internationale de l'énergie estime que les centres de données absorberaient autrement 426 milliards de litres par an d'ici 2030 si le refroidissement traditionnel persiste.[3]Agence internationale de l'énergie, "Data-Center Efficiency in the Middle East", iea.org Les bains d'immersion suppriment entièrement les étapes d'évaporation, satisfaisant les objectifs de la Stratégie nationale de sécurité de l'eau des Émirats arabes unis et s'alignant sur les réglementations d'économie circulaire saoudiennes. Les coûts de dessalement de 0,50 à 0,80 USD par m³ signifient que chaque litre économisé a une valeur monétaire réelle, renforçant les modèles de taux de rendement interne pour les mises à niveau à base d'esters biosourcés. L'exploitation sans eau élargit également les options de sélection de sites, permettant aux installations de s'installer à l'intérieur des terres où le foncier est moins cher et les connexions au réseau plus solides.

Analyse de l'impact des contraintes*

| CONTRAINTES | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | HORIZON TEMPOREL DE L'IMPACT |

|---|---|---|---|

| Fabrication limitée de fluides spécialisés dans la région entraînant une hausse des coûts d'importation | -1.8% | Régional, impact le plus fort sur les marchés plus petits comme Bahreïn et Oman | Court terme (≤ 2 ans) |

| Dépenses d'investissement initiales plus élevées par rapport au refroidissement par air CRAC / CRAH traditionnel | -1.5% | Régional, affectant particulièrement les opérateurs de centres de données de taille moyenne | Moyen terme (2 à 4 ans) |

| Absence de normes de sécurité et de performance spécifiques au Moyen-Orient | -0.9% | Régional, impact le plus fort sur les marchés émergents | Long terme (≥ 4 ans) |

| Incertitude de la chaîne d'approvisionnement liée aux calendriers mondiaux d'élimination progressive des SPFA | -0.7% | Impact mondial, affectant tous les marchés régionaux | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Fabrication limitée de fluides spécialisés dans la région entraînant une hausse des coûts d'importation

La plupart des fluides d'immersion proviennent encore d'Europe ou d'Amérique du Nord, de sorte que les acheteurs du Golfe supportent des primes sur les coûts de livraison de 25 à 35 % et subissent des délais de livraison supérieurs à huit semaines. Les opérateurs de plus petite taille peinent à couvrir le risque de stocks ou à obtenir des conditions de paiement favorables, ce qui retarde le déploiement des projets et freine la pénétration immédiate. La décision de Shell de lancer des lignes de mélange locales et l'expansion des esters de Cargill d'ici 2026 devraient réduire l'écart de coût, mais les ajouts de capacité doivent suivre le rythme des pics de demande hyperscale. D'ici là, la charge logistique érode les marges des intégrateurs et ralentit les calendriers d'approvisionnement pour les appels d'offres gouvernementaux.

Dépenses d'investissement initiales plus élevées par rapport au refroidissement par air CRAC / CRAH traditionnel

Les salles d'immersion clés en main coûtent 40 à 60 % plus cher que les suites refroidies par air de gamme intermédiaire, car les réservoirs, les fluides diélectriques et les installations de manutention des fluides restent des articles de niche. Les obstacles au financement s'intensifient pour les fournisseurs de colocation de taille moyenne qui manquent de bilans importants ou de familiarité avec les garanties de valeur résiduelle. Néanmoins, les prix des composants baissent d'environ 7 % par an à mesure que les fournisseurs augmentent leurs volumes et standardisent les numéros de pièces. Les feuilles de route sectorielles suggèrent une parité des coûts avec les systèmes à air à haute efficacité d'ici 2028, après quoi les objections liées aux dépenses d'investissement s'atténueront davantage. Dans l'intervalle, des formules de crédit-bail innovantes et des contrats d'énergie basés sur la performance émergent pour combler l'écart d'accessibilité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de fluide : Les esters biosourcés gagnent du terrain en tant que catalyseur de conformité

Les mélanges à base d'esters biosourcés représentaient 18 % du volume de 2024 mais affichent un TCAC de 10,11 %, le plus rapide de toutes les catégories de fluides. Leurs matières premières renouvelables satisfont aux audits ESG et aux exigences de la finance islamique, des facteurs qui pèsent lourdement sur les allocateurs souverains du CCG. Cargill et TotalEnergies ont ajouté des points de distribution dans le Golfe en 2025, améliorant la résilience de l'offre et réduisant les surtaxes de fret. L'huile minérale conserve sa position de leader avec une part de marché de 39 % sur le marché des fluides de refroidissement par immersion pour centres de données au Moyen-Orient, en raison de sa fiabilité opérationnelle éprouvée, de ses larges listes de fabricants d'équipements d'origine et de ses prix accessibles. Le mélange immersif certifié de Shell a satisfait à tous les principaux tests d'acceptation hyperscale en 2025, préservant la pertinence de l'huile minérale pour les salles sensibles aux coûts.

Les performances et l'économie du cycle de vie continuent de converger entre les familles de fluides à mesure que les chimies d'additifs prolongent la durée de vie des esters au-delà de cinq ans. Parallèlement, les hydrocarbures synthétiques exempts de SPFA tels que Chemours Opteon 2P50 offrent aux opérateurs une voie intermédiaire entre le coût et les références environnementales. Sur l'horizon de prévision, la demande se bifurque : les huiles minérales ancrent les volumes dans les salles rénovées, tandis que les esters biosourcés dominent les nouvelles constructions souveraines visant un PUE ≤ 1,2 et des ambitions zéro déchet. Collectivement, ces tendances renforcent un modèle d'approvisionnement à double fluide avec des centres de régénération localisés.

Par type de phase : L'adoption du diphasé s'accélère aux seuils de densité de l'IA

Les bains monophasés représentaient encore 64 % de la taille du marché des fluides de refroidissement par immersion pour centres de données au Moyen-Orient en 2024, car ils sont plus faciles à exploiter et offrent des courbes d'apprentissage plus douces pour les équipes de gestion des installations. Les conceptions diphasées enregistrent cependant un TCAC de 11,11 %, propulsées par des clusters d'entraînement d'IA qui poussent les charges de baies au-delà de 40 kW. Le rack CDU-1 MW de LiquidStack démontre le plafond modulaire de 1 350 kW du format, une spécification qui devient rapidement une référence régionale pour les campus à l'échelle du giga. Les suites de périphérie dans la fintech, le jeu vidéo et les centres de commandement des villes intelligentes favorisent le monophasé en raison de la maintenance plus simple et de la simplicité du confinement des déversements.

Les fournisseurs de fluides répondent avec des chimies doublement certifiées pouvant fonctionner dans l'un ou l'autre régime de phase, réduisant les références et facilitant la gestion du cycle de vie. Les programmes de formation coordonnés par les fabricants d'équipements d'origine et les intégrateurs réduisent les lacunes de compétences, aidant les plus petites colocations à peser les deux facteurs que sont la densité et la complexité. Au fil du temps, les armoires d'immersion migrent vers des rails de refroidissement hybrides qui permettent aux opérateurs de basculer entre les états de phase à mesure que les ratios de calcul évoluent.

Par type de centre de données : Les constructions hyperscales ancrent le volume et la croissance

Les opérateurs hyperscales détenaient 55 % du chiffre d'affaires du segment en 2024 et affichent également l'expansion la plus rapide à un TCAC de 12,11 %. Le marché des fluides de refroidissement par immersion pour centres de données au Moyen-Orient tend donc vers les achats en grande quantité, les contrats d'approvisionnement à long terme et les accords de service clés en main. Les fournisseurs de colocation adoptent l'immersion pour se différencier par des accords de niveau de service garantissant des densités de baies supérieures à 30 kW sans surcharges, tandis que les constructions en régie d'entreprise croissent plus progressivement à mesure que les budgets informatiques s'adaptent aux cycles d'investissement. Les centres de données de périphérie et micro ne représentent que 4 % du volume actuel de fluides, mais bénéficient d'un potentiel de croissance à trois chiffres à mesure que les cadres 5G et IoT se développent.

Les nouvelles dispositions de campus dans les zones économiques saoudiennes intègrent désormais des réservoirs d'immersion dans les plans initiaux plutôt que dans les voies de rénovation. Cette approche de conception intégrée ancre la demande de fluides dans des engagements d'achat de 15 ans, renforçant le pouvoir de négociation des maisons de mélange locales qui devraient être opérationnelles après 2026.

Par secteur d'utilisation finale : La santé émerge comme une histoire de croissance remarquable

Les hôpitaux, les laboratoires de diagnostic et les instituts de génomique s'appuient sur l'imagerie assistée par IA, la simulation moléculaire et l'analyse des dossiers médicaux électroniques qui nécessitent un calcul haute densité constant. Par conséquent, le secteur de la santé enregistre le TCAC le plus élevé de 11,1 % jusqu'en 2030. Le plan directeur de NEOM Health City réserve à lui seul 25 MW de calcul haute performance refroidi par immersion d'ici 2027. Les secteurs des TI et de l'ITES contribuent toujours la plus grande part de 30 % de la demande de fluides de 2024 compte tenu du volume considérable de charges de travail administratives et de logiciels en tant que service, mais leur croissance se modère à mesure que la base installée arrive à maturité.

Les charges de travail du BFSI, notamment les moteurs de trading à faible latence, migrent vers l'immersion car elles bénéficient de températures stables aux jonctions des puces qui réduisent la gigue des transactions. Les segments des médias, de l'énergie et de la défense suivent, chacun attiré par la résilience opérationnelle dans des environnements désertiques poussiéreux et à forte chaleur. Les déploiements transversaux d'IA garantissent que la demande de fluides reste diversifiée, atténuant l'exposition au cycle de dépenses en capital d'un secteur unique.

Analyse géographique

L'Arabie saoudite détient la plus grande part du marché des fluides de refroidissement par immersion pour centres de données au Moyen-Orient, soutenue par les incitations fiscales de Vision 2030 qui remboursent jusqu'à 40 % des dépenses en capital pour les installations atteignant un PUE inférieur à 1,3. Les expansions de DataVolt et de STC établissent des précédents d'approvisionnement local en huile minérale et en hydrocarbures synthétiques, tandis que les alliances émergentes en esters biosourcés reçoivent le soutien du ministère de l'Énergie. La loi sur le Centre mondial d'IA du royaume accorde également des permis accélérés aux projets refroidis par liquide, comprimant les délais de construction et accélérant l'adoption des fluides.

Les Émirats arabes unis maintiennent leur dynamisme grâce au campus IA multi-gigawatts de G42 et aux initiatives omniprésentes de villes intelligentes à Dubaï et Abou Dhabi. Les tarifs d'électricité selon l'heure d'utilisation et les audits d'efficacité hydrique obligatoires créent une alignement naturel avec les empreintes d'immersion. De plus, l'établissement d'une région Azure locale supprime le risque perçu lié à l'adoption en entreprise, débloquant la demande des services financiers et du cloud gouvernemental au sein des installations de colocation existantes.

Le Qatar cible l'harmonisation des normes avec les bases réglementaires américaines et européennes, ce qui oriente les opérateurs vers des chimies de fluides et des équipements validés à l'échelle mondiale. Le Koweït et Bahreïn bénéficient des capacités techniques et des flux de financement en débordement, mais restent modestes en tonnage absolu. Oman tire parti de ses atterrissages de câbles à fibre côtiers pour proposer des campus riches en connectivité, en les associant à des équipements d'immersion pour lutter contre les charges thermiques intérieures lorsque les salles sont éloignées des courants d'air marins. La Turquie et Israël complètent la carte régionale avec des sites de preuve de concept ciblés ; la construction de 100 millions USD de Vodafone à Izmir et la conversion de la mine de Timna s'appuient toutes deux sur l'immersion pour protéger les serveurs de la poussière abrasive et des grandes variations de température diurne.

Paysage concurrentiel

Les grands groupes chimiques mondiaux tels que Shell, ExxonMobil et Chemours ont collectivement capturé 32 % des litres de fluides de 2024, conférant au marché une concentration modérée. Leur avantage concurrentiel réside dans leur approvisionnement pétrochimique verticalement intégré, leur mélange certifié ISO et leurs vastes laboratoires de recherche et développement pour les packages d'additifs. Pourtant, des perturbateurs comme LiquidStack, Submer et Green Revolution Cooling reconfigurent le domaine grâce à des écosystèmes matériels-fluides clés en main qui promettent un coût total de possession plus faible et une mise en service plus rapide.

Les modèles de partenariat dominent désormais. Shell regroupe des fluides certifiés avec les réservoirs de Submer ; ExxonMobil signe des accords d'approvisionnement en fluides assortis de garanties de performance avec Stellium ; Chemours associe les gammes Opteon aux racks CDU diphasés de LiquidStack. Un espace inexploité existe dans les services de recyclage : les opérateurs régionaux cherchent des programmes cradle-to-cradle qui récupèrent ou re-raffinent les fluides usagés, réduisant à la fois les coûts et les déchets. Les dépôts de propriété intellectuelle ont augmenté de 40 % d'une année sur l'autre en 2024, signalant des courses aux brevets s'intensifiant autour des additifs diélectriques, des suspensions de nanofluides et des algorithmes de contrôle intelligents.

La différenciation concurrentielle réside de plus en plus dans la télémétrie pilotée par l'IA qui prédit la dégradation oxydative des fluides et orchestre les courbes de pompe en temps réel. La plateforme HyperCool de ZutaCore, par exemple, intègre des modèles d'apprentissage automatique qui modulent les débits et maintiennent les températures en bordure de puce dans une plage de ±1 °C, même à 95 % d'utilisation des baies. Les propriétaires d'installations valorisent cette maintenance prédictive car les pénalités pour temps d'arrêt non planifié ont augmenté à mesure que les accords de niveau de service hyperscale se resserrent.

Leaders du secteur des fluides de refroidissement par immersion pour centres de données au Moyen-Orient

3M

The Dow Chemical Company

Exxon Mobil Corporation

Shell plc

Schneider Electric SE

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Décembre 2024 : ZutaCore et Munters se sont associés pour intégrer le refroidissement liquide direct sur puce pour les salles hyperscales dans l'ensemble du CCG, combinant la technologie HyperCool avec le portefeuille CVC de Munters.

- Novembre 2024 : Stellium Data Centers s'est associé à Submer et ExxonMobil pour déployer le refroidissement par immersion dans les installations régionales, en utilisant les fluides ExxonMobil dans le cadre d'un accord d'approvisionnement et de service à long terme.

- Novembre 2024 : DeepCoolAI et Sanmina ont annoncé le développement conjoint de packages d'immersion optimisés par IA pour les nœuds de périphérie.

- Octobre 2024 : Supermicro a élargi son alliance avec DataVolt à 20 milliards USD, intégrant des baies d'immersion dans les campus IA saoudiens.

Périmètre du rapport sur le marché des fluides de refroidissement par immersion pour centres de données au Moyen-Orient

| Huile minérale |

| Hydrocarbure synthétique |

| Fluides à base de fluorocarbures |

| Esters biosourcés |

| Monophasé |

| Diphasé |

| Opérateurs hyperscales / fournisseurs de services cloud |

| Colocation |

| Sur site / Entreprise |

| Centre de données de périphérie / micro |

| TI / ITES |

| BFSI |

| Santé |

| Gouvernement et défense |

| Médias et divertissement |

| Énergie et services publics |

| Autres utilisateurs finaux |

| Arabie saoudite |

| Émirats arabes unis |

| Qatar |

| Koweït |

| Bahreïn |

| Oman |

| Turquie |

| Israël |

| Reste du Moyen-Orient |

| Par type de fluide | Huile minérale |

| Hydrocarbure synthétique | |

| Fluides à base de fluorocarbures | |

| Esters biosourcés | |

| Par type de phase | Monophasé |

| Diphasé | |

| Par type de centre de données | Opérateurs hyperscales / fournisseurs de services cloud |

| Colocation | |

| Sur site / Entreprise | |

| Centre de données de périphérie / micro | |

| Par secteur d'utilisation finale | TI / ITES |

| BFSI | |

| Santé | |

| Gouvernement et défense | |

| Médias et divertissement | |

| Énergie et services publics | |

| Autres utilisateurs finaux | |

| Par pays | Arabie saoudite |

| Émirats arabes unis | |

| Qatar | |

| Koweït | |

| Bahreïn | |

| Oman | |

| Turquie | |

| Israël | |

| Reste du Moyen-Orient |

Questions clés auxquelles répond le rapport

Quelle est la taille du marché des fluides de refroidissement par immersion pour centres de données au Moyen-Orient en 2025 ?

Le marché s'élève à 225,9 millions USD en 2025 et devrait croître pour atteindre 363,6 millions USD d'ici 2030.

Quel TCAC est attendu pour les fluides de refroidissement par immersion dans la région ?

Un TCAC de 9,95 % est prévu de 2025 à 2030, à mesure que les campus hyperscales et les charges de travail d'IA se développent.

Quel type de fluide affiche la croissance la plus rapide ?

Les esters biosourcés enregistrent le TCAC le plus élevé de 10,11 % car ils s'alignent sur les critères d'investissement ESG et de la finance islamique.

Pourquoi les systèmes diphasés gagnent-ils du terrain ?

Ils peuvent dissiper la chaleur des baies dépassant 40 kW, une densité courante dans les clusters d'entraînement d'IA.

Quel pays mène l'adoption ?

L'Arabie saoudite est en tête, portée par les incitations de Vision 2030, les importants investissements hyperscales et les seuils de PUE obligatoires inférieurs à 1,3.

Comment le refroidissement par immersion impacte-t-il la consommation d'eau ?

Il élimine les pertes par évaporation, permettant potentiellement d'économiser jusqu'à 426 milliards de litres d'eau par an dans les centres de données du CCG d'ici 2030.

Dernière mise à jour de la page le: