Taille et part du marché du football au Moyen-Orient et en Afrique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

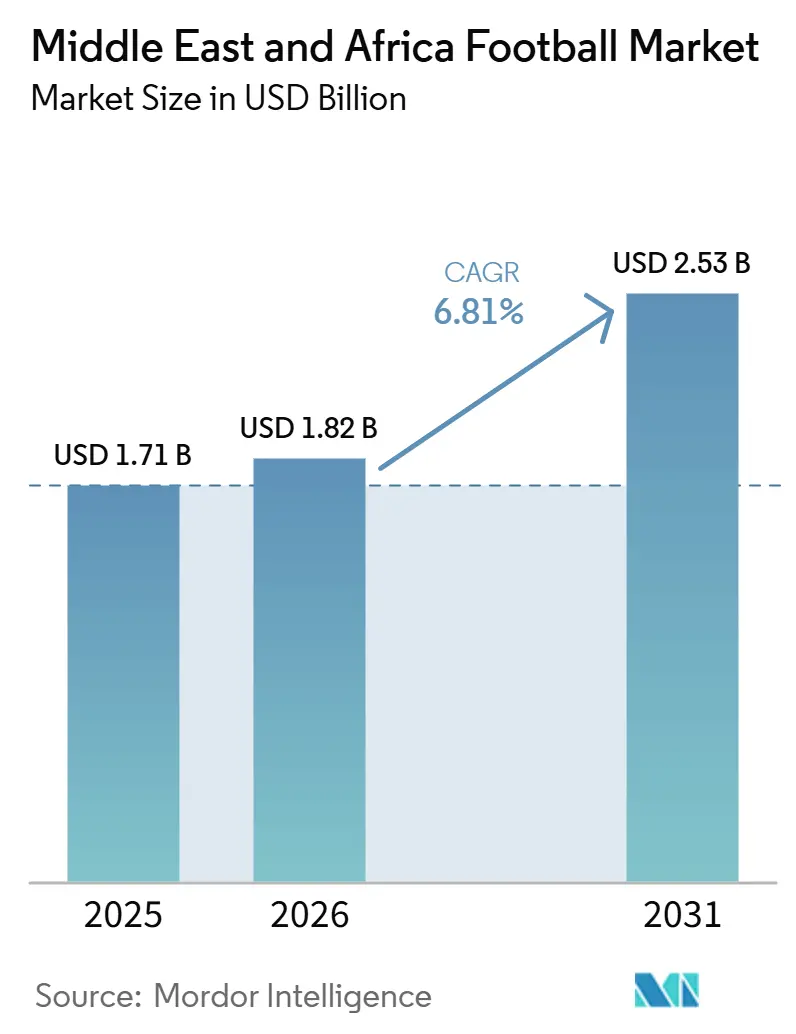

| Taille du marché de l'année de base (2025) | 1.71 Milliards de dollars |

| Taille du Marché (2026) | 1.82 Milliards de dollars |

| Taille du Marché (2031) | 2.53 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.81% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du football au Moyen-Orient et en Afrique par Mordor Intelligence

La taille du marché du football au Moyen-Orient et en Afrique devrait croître de 1,71 milliard USD en 2025 et 1,82 milliard USD en 2026 pour atteindre 2,53 milliards USD d'ici 2031, enregistrant un CAGR de 6,81 % sur la période 2026-2031. Le football demeure le sport de participation le plus établi dans la région, tandis que le développement des ligues soutenu par l'État et la formalisation croissante des compétitions féminines continuent de renforcer la demande. Le paysage plus large des articles de sport reste également favorable, le Forum économique mondial identifiant l'Afrique et le Moyen-Orient comme parmi les zones de consommation sportive à la croissance la plus rapide au cours de la prochaine décennie[1]Source : Forum économique mondial, « Sports for People and Planet », Forum économique mondial, weforum.org. La demande commerciale sur le marché du football au Moyen-Orient et en Afrique devient plus structurée, les clubs privatisés, les académies et les fédérations remplaçant les équipements selon des cycles d'approvisionnement planifiés plutôt que des achats ponctuels. Le marché bénéficie également d'une meilleure acceptation des produits premium, d'une activité de vente au détail numérique en hausse et d'investissements dans les infrastructures d'entraînement qui soutiennent la demande d'équipements à plus haute valeur ajoutée. Cependant, les produits contrefaits, les coûts d'importation et la faiblesse du pouvoir d'achat dans les pays à faibles revenus continuent de limiter les ventes formelles. Par conséquent, les gains les plus importants restent concentrés dans les marchés dotés d'une meilleure réglementation, de systèmes de clubs plus solides et de réseaux de distribution plus développés.

Points clés du rapport

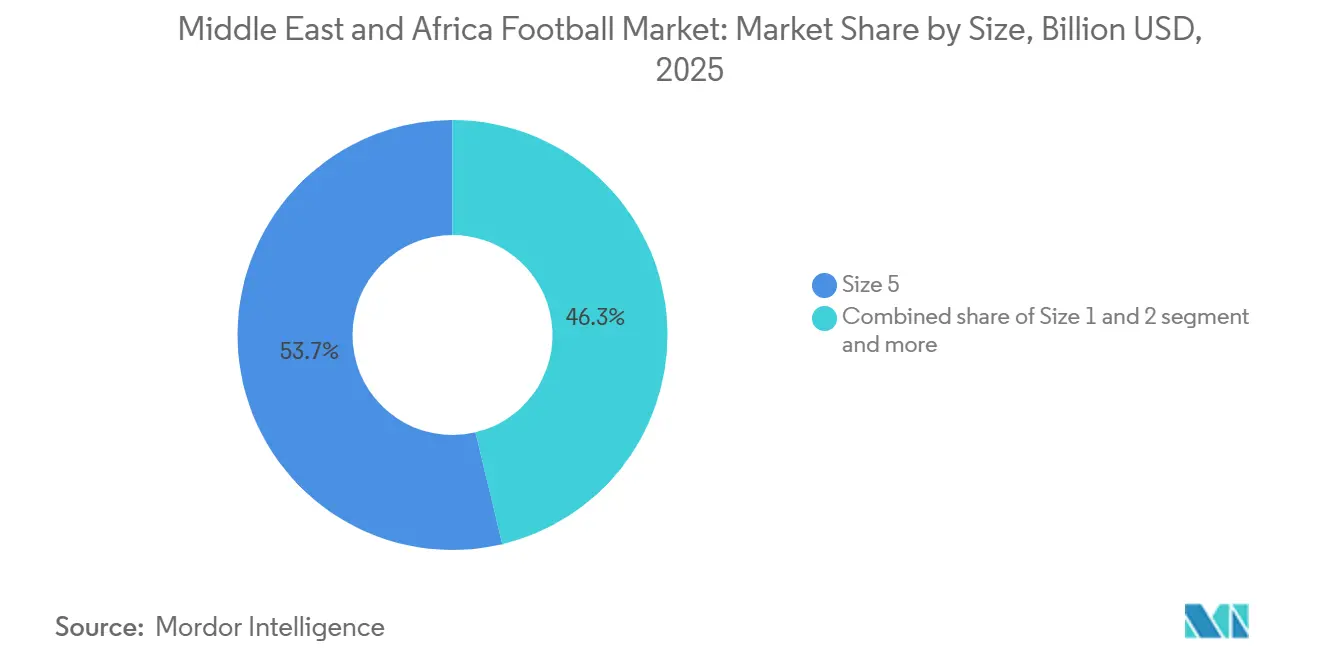

- Par taille, la taille 5 a dominé avec une part de revenus de 53,71 % en 2025, tandis que les tailles 1 et 2 devraient se développer au rythme le plus rapide avec un CAGR de 7,96 % jusqu'en 2031.

- Par catégorie, les ballons de football grande consommation représentaient 71,79 % des revenus en 2025, tandis que la catégorie premium devrait croître à un CAGR de 7,81 % jusqu'en 2031.

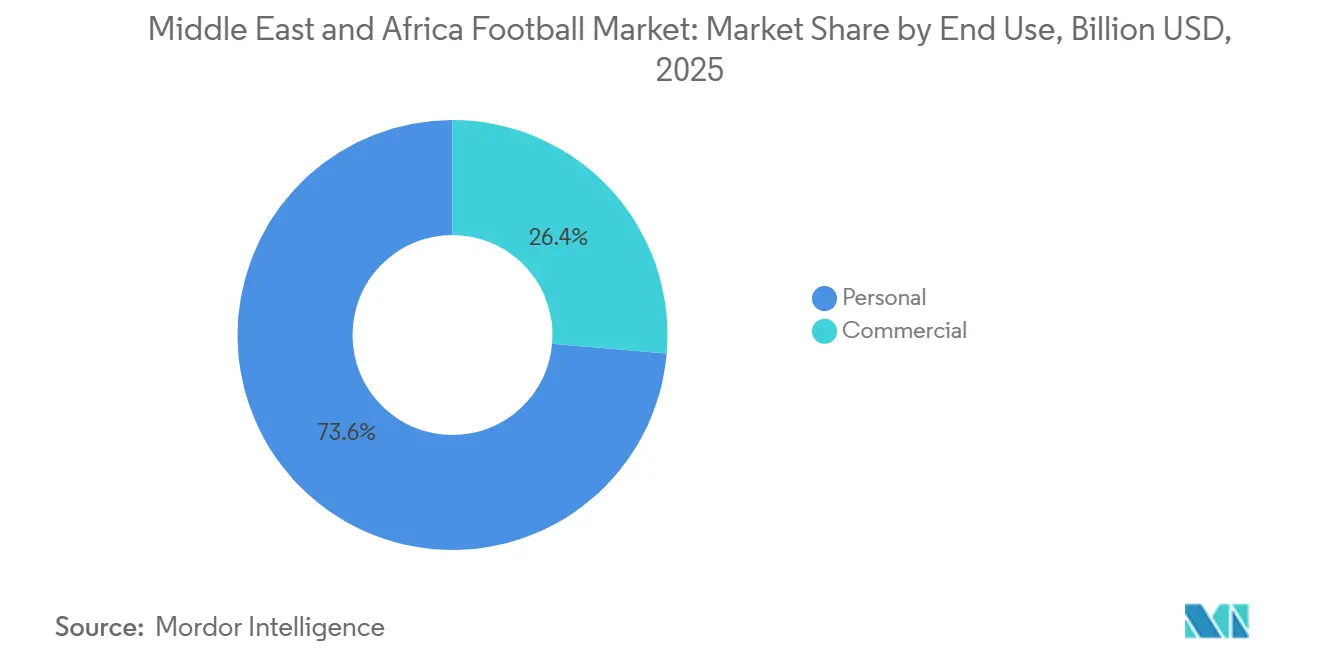

- Par utilisation finale, les achats personnels représentaient 73,62 % des revenus en 2025, tandis que la demande commerciale devrait progresser à un CAGR de 8,42 % jusqu'en 2031.

- Par canal de distribution, les boutiques hors ligne ont capté 83,62 % des revenus en 2025, tandis que les boutiques en ligne devraient connaître la croissance la plus rapide avec un CAGR de 8,93 % jusqu'en 2031.

- Par géographie, l'Arabie saoudite détenait la plus grande part à 29,13 % en 2025, tandis que les Émirats arabes unis devraient enregistrer la croissance la plus rapide avec un CAGR de 8,56 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché du football au Moyen-Orient et en Afrique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Hausse de la participation organisée au football dans les programmes jeunesse et scolaires | +2.1% | Mondial, gains concentrés en Arabie saoudite, au Nigeria, au Maroc et en Égypte | Moyen terme (2 à 4 ans) |

| Premiumisation des ballons de match et d'entraînement | +1.2% | Cœur du CCG, répercussions vers l'Afrique du Sud et l'Égypte | Moyen terme (2 à 4 ans) |

| Expansion des ligues professionnelles, des fédérations et des dépenses liées aux événements | +1.3% | Arabie saoudite, Émirats arabes unis, Qatar et premières répercussions vers le Kenya et le Nigeria | Long terme (≥ 4 ans) |

| Commerce électronique et accès direct au consommateur pour les produits de football de marque | +1.0% | Équivalents en Amérique du Nord et en Europe ; Émirats arabes unis, Arabie saoudite, leaders de la région MENA | Court terme (≤ 2 ans) |

| Commercialisation du football féminin et investissement dans les programmes de base | +0.6% | Nigeria, Ouganda, Arabie saoudite, Afrique du Sud, Maroc | Long terme (≥ 4 ans) |

| Demande d'entraînement basée sur les données pour les ballons intelligents et équipés de capteurs | +0.4% | Émirats arabes unis, Qatar, Arabie saoudite, cœur ; émergent en Afrique du Sud | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Hausse de la participation organisée au football dans les programmes jeunesse et scolaires

Le Championnat scolaire africain de football de la CAF a mobilisé plus de 1,965 million de garçons et de filles dans 46 pays depuis sa création, ce qui en fait l'initiative de mobilisation sportive jeunesse la plus réussie du continent[2]Source : CAF, « Championnat scolaire africain de football », CAF, cafonline.com. Cependant, ce chiffre phare reflète un changement plus significatif sur le plan commercial : les programmes de base créent désormais une demande structurée en équipements, les ligues affiliées exigeant de plus en plus que les participants utilisent des ballons certifiés plutôt que des substituts informels. Le Programme de qualité FIFA, qui régit les certifications FIFA Basic, FIFA Quality et FIFA Quality Pro, fournit un cadre de conformité que les fédérations locales référencent de plus en plus lors de l'approvisionnement en équipements pour les jours de match. Ce cadre augmente directement les prix de vente moyens et légitime les canaux de produits de marque au niveau des programmes de base. La victoire historique du Maroc à la Coupe du monde FIFA U-20 2025 devrait renforcer la confiance du public dans l'écosystème footballistique du continent et entraîner des augmentations mesurables à court terme des inscriptions dans les académies et des achats d'équipements en Afrique de l'Ouest et du Nord. La Coupe du monde FIFA 2026 devrait également accueillir 10 nations de la région MENA, marquant la représentation proportionnelle la plus élevée de la région jamais enregistrée et maintenant l'intérêt des consommateurs à un niveau élevé.

Expansion des ligues professionnelles, des fédérations et des dépenses liées aux événements

Le ministère des Sports d'Arabie saoudite a finalisé des transactions portant sur 11 clubs de football et prévoit de proposer des clubs supplémentaires à des investisseurs « dans les mois à venir », soutenu par le rôle de l'Arabie saoudite en tant qu'hôte de la Coupe du monde FIFA 2034. La deuxième phase du programme PACE (Player Acquisition Center of Excellence) de la Saudi Pro League, dont le lancement est prévu en mai 2026, régulera les dépenses des clubs en fonction des performances sportives, de l'audience télévisée et des indicateurs de succès commercial. Ce changement indique que la ligue accorde une priorité croissante à la viabilité commerciale plutôt qu'au seul spectacle financé par les propriétaires. Chaque club nouvellement privatisé fonctionne non seulement comme un actif de diffusion, mais aussi comme une entité d'approvisionnement en tenues, ballons d'entraînement et équipements de coaching dans le cadre de disciplines de gouvernance commerciale. Ce changement structurel est la principale raison pour laquelle le segment d'utilisation finale commerciale devrait enregistrer un taux de croissance prévisionnel plus élevé que le segment personnel, les clubs dotés de cycles budgétaires institutionnalisés remplaçant les équipements de manière systématique plutôt qu'individuelle. Au-delà de l'Arabie saoudite, l'accord de trois ans de la Rwanda Premier League avec ProStar Sports International du Nigeria, devant prendre effet en janvier 2026, montre comment la formalisation des ligues crée directement des contrats d'approvisionnement en ballons de match certifiés en Afrique subsaharienne.

Commercialisation du football féminin et investissement dans les programmes de base

La Ligue nationale féminine de football du Nigeria a obtenu un partenariat de 10 ans d'une valeur de 20 milliards NGN (~12,5 millions USD aux taux de change moyens de 2025) avec Toptier Sports Management, marquant l'engagement du secteur privé le plus important en faveur du football féminin en Afrique subsaharienne[3]Source : Independent Nigeria, « Annonce du partenariat de 10 ans de la NWFL », Independent Nigeria, independent.ng. Le partenariat vise la conformité totale des licences de clubs et 2,5 millions d'impressions médias. La CAF a également doublé le prix du vainqueur de la WAFCON 2025 et augmenté la cagnotte totale de 45 %, signalant un engagement structurel, plutôt que cyclique, en faveur de l'amélioration de la valeur commerciale des compétitions féminines. Ce changement a une implication moins évidente pour les cycles d'approvisionnement en équipements. À mesure que le nombre de matchs augmente, que les rencontres deviennent plus compétitives et que le temps d'antenne s'élargit, les clubs et les fédérations qui achetaient auparavant un seul lot de ballons de match par saison remplacent désormais les équipements à des intervalles alignés sur les standards des compétitions masculines professionnelles. La Ligue féminine première d'Arabie saoudite, lancée en 2022 et attirant déjà une couverture télévisée nationale en 2025, crée une demande parallèle dans un segment de consommateurs historiquement inexploité pour les équipements de football premium. L'Ouganda et la Roumanie servent également de marchés pilotes FIFA pour des stratégies de commercialisation structurées du football féminin, créant un modèle reproductible que d'autres fédérations africaines comparent déjà.

Commerce électronique et accès direct au consommateur pour les produits de football de marque

Le marché du commerce électronique de la région MENA a enregistré une augmentation de plus de 30 % des commandes en ligne en 2024, tandis que la valeur moyenne des commandes régionale est passée de 30 USD en 2023 à 35,6 USD en 2024. La valeur moyenne des commandes aux Émirats arabes unis a atteint 102 USD, et celle de l'Arabie saoudite 52,5 USD. Les boutiques en ligne représentent le canal de distribution à la croissance la plus rapide sur le marché du football en Afrique, au Moyen-Orient et en Afrique, avec un CAGR de 8,93 % jusqu'en 2031, en phase avec la croissance prévue de la pénétration du commerce électronique dans la région MENA. Pour le marché du football, ce changement a une implication de second ordre : une modification des marges par canal. Les plateformes directes au consommateur permettent aux marques de fixer le prix des références premium plus proches de leurs équivalents européens au détail, tandis que les boutiques hors ligne sur les marchés sensibles aux prix s'appuient souvent sur des prix promotionnels, ce qui comprime les marges des marques. Les boutiques hors ligne conservent la plus grande part, à 83,62 % en 2025, reflétant la préférence des consommateurs pour l'évaluation physique des équipements avant l'achat. Cependant, la croissance plus rapide du canal en ligne devrait réduire sensiblement cet écart au cours de la période de prévision.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Sensibilité aux prix sur les marchés africains à faibles revenus | -1.2% | Cœur de l'Afrique subsaharienne, notamment le Nigeria, le Ghana, le Kenya et la Tanzanie | Long terme (≥ 4 ans) |

| Fuite de produits contrefaits et non marqués dans le commerce informel | -0.9% | Nigeria, Afrique du Sud, Kenya, Ghana, Cameroun | Long terme (≥ 4 ans) |

| Dépendance aux importations et volatilité des changes affectant la tarification des marques | -0.7% | Afrique subsaharienne en général ; Communauté d'Afrique de l'Est, Communauté économique et monétaire de l'Afrique centrale, Nigeria | Moyen terme (2 à 4 ans) |

| Chaleur, usure des surfaces et cycles de remplacement courts des produits dans les climats difficiles | -0.4% | Pays du CCG, ceinture sahélienne, Afrique du Nord | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Sensibilité aux prix sur les marchés africains à faibles revenus

Les marchés africains font face à un défi cumulatif, car les prix élevés des produits authentiques poussent les consommateurs vers un vaste écosystème de contrefaçon. Les douanes nigérianes ont saisi environ 180 000 maillots contrefaits d'une valeur de plus de 4 millions USD au cours des 12 mois précédant le dernier cycle de qualification à la Coupe du monde FIFA, et les saisies de cette ampleur ne représentent qu'une fraction de la contrebande totale entrant sur les marchés africains. Les douanes camerounaises devraient lancer une campagne dédiée à la lutte contre la contrefaçon en avril 2025 en partenariat avec la FECAFOOT, avec une opération prévue en août 2025 devant saisir près de 3 500 tenues contrefaites. Un écart de prix significatif reste le principal facteur structurel, et les marques des circuits formels ne peuvent pas facilement le combler. Au Ghana, les maillots répliques officiels se vendent à environ 1 200 GHS, tandis que les contrefaçons se vendent pour aussi peu que 100 GHS. Cet écart de prix pousse la plupart des acheteurs du marché de masse vers des alternatives non marquées, indépendamment des considérations de qualité. Les mesures réglementaires, notamment les accords nationaux de coopération douanière inspirés du dispositif FECAFOOT du Cameroun et l'harmonisation progressive des droits de douane de la ZLECAf, actuellement à 4 % pour les marchandises d'origine africaine éligibles, offrent un cadre de conformité susceptible de faire progressivement basculer les achats vers des produits formellement certifiés.

Dépendance aux importations et volatilité des changes affectant la tarification des marques

Les équipements de football fabriqués en dehors des pays d'origine font face à une structure de droits de douane à plusieurs niveaux qui augmente sensiblement les coûts à l'arrivée dans toute la région Moyen-Orient et Afrique. L'Afrique du Sud applique un droit de douane de 40 à 45 % sur les vêtements et articles d'habillement finis. Le tarif extérieur commun de la Communauté d'Afrique de l'Est impose un droit de 25 % sur les biens de consommation finis au Kenya, en Tanzanie, en Ouganda et au Rwanda, tandis que le Kenya ajoute une redevance de déclaration d'importation de 2,5 % et un prélèvement de développement ferroviaire de 2 %. À partir de janvier 2025, les nations du CCG exigeront un code du Système harmonisé à 12 chiffres pour les fournitures sportives, augmentant les coûts de documentation et de conformité pour les importateurs desservant le marché du Golfe. La réponse du marché est notable, car des fabricants locaux émergent comme des alternatives rentables aux importations. Il s'agit notamment de Justfit en Tanzanie, qui devrait approvisionner la Premier League tanzanienne en 2025 ; d'Owu Sportswear au Nigeria, qui équipera trois clubs de la NPFL pour les compétitions continentales et nationales 2025/26 ; et de ProStar au Nigeria, qui a signé le contrat de fourniture de ballons de la Rwanda Premier League. Le corridor tarifaire préférentiel de la ZLECAf pourrait rééquilibrer sensiblement l'économie des importations une fois mis en œuvre de manière plus complète. Cependant, les lacunes de mise en œuvre dans les 54 États signataires restent la principale incertitude affectant le calendrier.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par taille : la demande de niveau match génère de la valeur, les programmes jeunesse accélèrent les volumes

Les ballons de taille 5 devraient représenter 53,71 % du marché du football en Afrique, au Moyen-Orient et en Afrique en 2025, reflétant la domination du segment en tant que format standard pour les applications de match et d'entraînement adultes. Cette concentration est proportionnellement plus élevée sur le marché Moyen-Orient et Afrique que sur les marchés mondiaux, car la formalisation des ligues professionnelles de la région, portée par la privatisation de la Saudi Pro League et les structures de compétition de la CAF, crée des cycles de remplacement institutionnels récurrents pour les ballons de match pleine taille répondant aux normes FIFA Quality Pro. Les ballons de taille 1 et 2 devraient enregistrer le CAGR le plus rapide, à 7,96 % jusqu'en 2031, soutenus par la prolifération rapide des programmes de développement des compétences, le positionnement des articles de merchandising pour les fans lors des événements de tournoi et les initiatives de football de rue. La franchise « Toma » de Nike, qui promeut le football de rue en milieu urbain, positionne ce format à la fois comme un produit d'entraînement et de style de vie.

Le ballon ITRI de PUMA, dévoilé comme ballon officiel de la CAN 2025 en novembre 2025 et construit sur la technologie Orbita 6 avec des panneaux thermocollés pour la précision, la stabilité et la durabilité, était commercialisé à 130 EUR sur les marchés africains, établissant un référentiel visible pour le segment premium de taille 5. Les ballons de taille 3 et 4 servent les applications d'entraînement intermédiaire et de ligue jeunesse et devraient maintenir une croissance stable dans la tranche intermédiaire à mesure que les programmes de base au Nigeria, au Kenya, en Égypte et au Maroc élargissent les voies de participation. Justfit en Tanzanie est devenu le fournisseur local de ballons de match pour la Premier League tanzanienne en 2025, démontrant que la base de fabrication nationale de la région commence à affirmer sa compétitivité technique à un niveau sanctionné nationalement.

Par catégorie : la grande consommation préserve sa part tandis que le premium génère une croissance des revenus disproportionnée

Les ballons de football grande consommation devraient représenter 71,79 % des revenus de la catégorie en 2025, soutenus par des achats axés sur le volume dans les ligues informelles et de base en Afrique subsaharienne et par la forte sensibilité aux prix qui caractérise une grande partie de la base de consommateurs du Moyen-Orient et de l'Afrique. Cependant, le segment premium devrait croître plus rapidement, enregistrant un CAGR de 7,81 % jusqu'en 2031. Les clubs professionnels du CCG, les académies scolaires et les groupes de consommateurs à hauts revenus prêts à payer pour des fonctionnalités de performance certifiées sont à l'origine de cette croissance. La région MEAI de New Balance devrait croître de 35 % en 2025, contribuant à un chiffre d'affaires mondial total de 9,2 milliards USD. L'entreprise a identifié le Moyen-Orient comme une région prioritaire pour la croissance premium, soutenue par le lancement de son premier concept Grey Store à Doha. Ce développement signale la maturation rapide du positionnement du commerce de détail sportif haut de gamme sur les marchés du Golfe.

La dynamique premium-grande consommation varie selon la géographie du Moyen-Orient et de l'Afrique. Dans le CCG, le positionnement premium s'aligne sur les aspirations de style de vie et de performance, tant au niveau des clubs qu'au niveau individuel. En Afrique subsaharienne, les produits grande consommation avec certification FIFA Basic représentent de plus en plus le niveau aspirationnel, car les produits certifiés signalent un niveau de qualité que les alternatives non marquées ne peuvent pas offrir. La marque Kipsta de Decathlon, élevée au rang de Partenaire majeur de la Ligue de Football Professionnel jusqu'en 2032 et fournissant les ballons officiels de match, représente le positionnement de milieu de gamme le plus stratégiquement significatif de la catégorie. Elle propose des produits de niveau performance à des prix accessibles, défiant à la fois les acteurs premium établis et la concurrence non marquée.

Par utilisation finale : le volume personnel domine, les achats systémiques commerciaux s'accélèrent

L'utilisation finale personnelle devrait représenter 73,62 % des revenus du marché en 2025, portée par les achats individuels des consommateurs et des clubs informels qui constituent l'épine dorsale en volume du marché du football au Moyen-Orient et en Afrique. Le segment commercial devrait enregistrer la croissance la plus rapide, avec un CAGR de 8,42 % jusqu'en 2031, principalement à mesure que le modèle d'approvisionnement institutionnel lié à la gestion professionnelle des clubs s'étend de la Saudi Pro League aux ligues de deuxième division et émergentes de la région. Le partenariat pluriannuel de la Fédération de football du Qatar avec Iterpro pour numériser les opérations des clubs de la Qatar Stars League centralise les données des joueurs, le suivi des performances physiques et l'utilisation des équipements sur une plateforme unifiée.

Ce modèle de gouvernance indique un passage vers des calendriers d'approvisionnement en équipements formalisés. Le football académique et scolaire, en tant que sous-catégorie d'utilisation finale commerciale, se développe rapidement. Le Diplôme professionnel accrédité en gestion et analyse sportive basé sur l'IA du ministère des Sports des Émirats arabes unis, développé avec Precision Football et utilisant des technologies portables telles que Playermaker, illustre comment les établissements d'enseignement se procurent des équipements d'entraînement spécialisés aux côtés de plateformes analytiques. Le segment personnel conserve une durabilité structurelle considérable en Afrique subsaharienne, où les achats individuels et de quartier devraient rester le canal principal jusqu'à ce que la formalisation des clubs progresse davantage.

Par canal de distribution : les boutiques hors ligne ancrent la portée, les boutiques en ligne définissent la trajectoire de croissance

Les boutiques hors ligne devraient conserver 83,62 % des revenus du canal de distribution en 2025, la domination du segment reflétant la préférence des consommateurs pour les achats tactiles d'équipements sportifs, en particulier sur les marchés où la logistique de retour en ligne reste peu développée. Les boutiques en ligne devraient enregistrer le CAGR le plus rapide, à 8,93 %, jusqu'en 2031, en phase avec la trajectoire d'expansion structurelle du commerce électronique dans la région MENA. L'expansion agressive de l'empreinte de vente au détail de Decathlon en Afrique, notamment les plans d'ouverture de son quatrième magasin au Ghana à Kumasi en mars 2026, le renouvellement de son partenariat avec la Fédération ghanéenne de football en mars 2025 et la déclaration d'un chiffre d'affaires brut mondial de 20,7 milliards EUR pour l'exercice 2025, devrait estomper la distinction entre les canaux hors ligne et en ligne, son modèle omnicanal soutenant la découverte en ligne et la conversion hors ligne simultanément.

L'accord de franchise de 10 ans de JD Sports avec Gulf Marketing Group (GMG), qui vise environ 50 magasins aux Émirats arabes unis, en Arabie saoudite, au Koweït et en Égypte d'ici 2028, représente une expansion parallèle du canal hors ligne qui consolide l'accès aux marques sportives premium sous un même toit sur les principaux marchés du CCG. L'avantage structurel à long terme du canal des boutiques en ligne réside dans sa capacité à desservir la vaste zone géographique du Moyen-Orient et de l'Afrique, un marché où des millions de consommateurs sportifs vivent à plus de 50 km du détaillant sportif de marque le plus proche, une fois que les infrastructures logistiques seront suffisamment matures pour soutenir une livraison et des retours fiables.

Analyse géographique

L'Arabie saoudite devrait capter 29,1 % de la part du marché du football au Moyen-Orient et en Afrique en 2025, ce qui en fait le plus grand marché national de la région. Le leadership du pays repose sur la privatisation des ligues, une base de participation sportive plus large et un écosystème commercial qui continue de se structurer davantage chaque année. La Saudi Pro League est désormais diffusée dans plus de 180 pays, étendant la visibilité des clubs bien au-delà du marché intérieur et soutenant la demande de marchandises et d'équipements. L'accord de Kingdom Holding pour acquérir une participation de 70 % dans Al-Hilal Club Company à une valeur d'entreprise de 1,4 milliard SAR, soit 373 millions USD, montre que les actifs footballistiques en Arabie saoudite sont valorisés et gérés selon des critères commerciaux. Adidas devrait également commencer son partenariat de tenue avec Al Qadsiah le 1er juillet 2026, couvrant les équipes masculine, féminine et académique, tandis que PUMA continue de travailler avec Al-Hilal. Ces développements montrent que le marché saoudien attire une participation plus profonde des marques à plusieurs niveaux de clubs.

Les Émirats arabes unis sont la géographie à la croissance la plus rapide sur le marché du football au Moyen-Orient et en Afrique, avec un CAGR prévisionnel de 8,6 % jusqu'en 2031. L'investissement dans la qualité de l'entraînement, la technologie sportive et les environnements de performance premium stimule la croissance davantage que le simple volume de participation de base. L'installation de Precision Football à Dubaï a formé plus de 7 000 athlètes, attiré des investissements privés de plus de 10 millions USD et utilise des outils d'analyse de performance qui soutiennent la demande de produits de football à spécifications plus élevées. Les Émirats arabes unis jouent également un rôle important dans l'élaboration des normes régionales en matière d'entraînement, de gestion sportive et de présentation au détail grâce à des programmes soutenus par des institutions. L'Égypte, le Maroc et l'Afrique du Sud restent des centres majeurs de consommation de football en Afrique, et chacun attire un regain d'attention de la part des marques mondiales à travers des partenariats avec les équipes nationales et les grands tournois.

Le Nigeria, le Kenya et le reste du Moyen-Orient et de l'Afrique soutiennent l'étendue du marché du football au Moyen-Orient et en Afrique, bien que leurs niveaux de maturité varient considérablement. Le Nigeria reste structurellement important en raison de son échelle démographique et de sa forte culture footballistique, mais les contraintes d'accessibilité financière et la pression de la contrefaçon maintiennent les revenus des circuits formels en deçà de leur potentiel de participation. Le Kenya continue de bénéficier de la participation des jeunes et de la visibilité liée aux événements, notamment la Coupe d'Afrique de l'Est 2025 dans le cadre de l'initiative Fit for Life de l'UNESCO, qui a réuni plus de 600 jeunes participants du Kenya, de Tanzanie et de Zanzibar. Les marchés du Golfe, tels que le Qatar, le Koweït, Oman et Bahreïn, bénéficient des retombées des investissements de l'Arabie saoudite, notamment dans la formation des clubs et les systèmes d'académie qui soutiennent la demande institutionnelle. Le Qatar se distingue également au niveau élite, où les opérations footballistiques sont de plus en plus étroitement liées à la gestion des performances numériques et aux outils d'entraînement formels. À travers l'Afrique, les initiatives de fabrication locale et de commerce intra-régional pourraient progressivement améliorer la réactivité en matière de prix et d'approvisionnement, mais la mise en œuvre varie encore selon les pays. Cette dynamique confère au marché du football au Moyen-Orient et en Afrique une double géographie, les pays du Golfe stimulant la croissance premium et commerciale tandis que les marchés africains fournissent la profondeur de participation et le potentiel de volume à long terme. Les gains régionaux les plus importants proviendront probablement des marchés où la compétition organisée, la gestion professionnelle et l'accès au commerce de détail s'améliorent simultanément.

Paysage concurrentiel

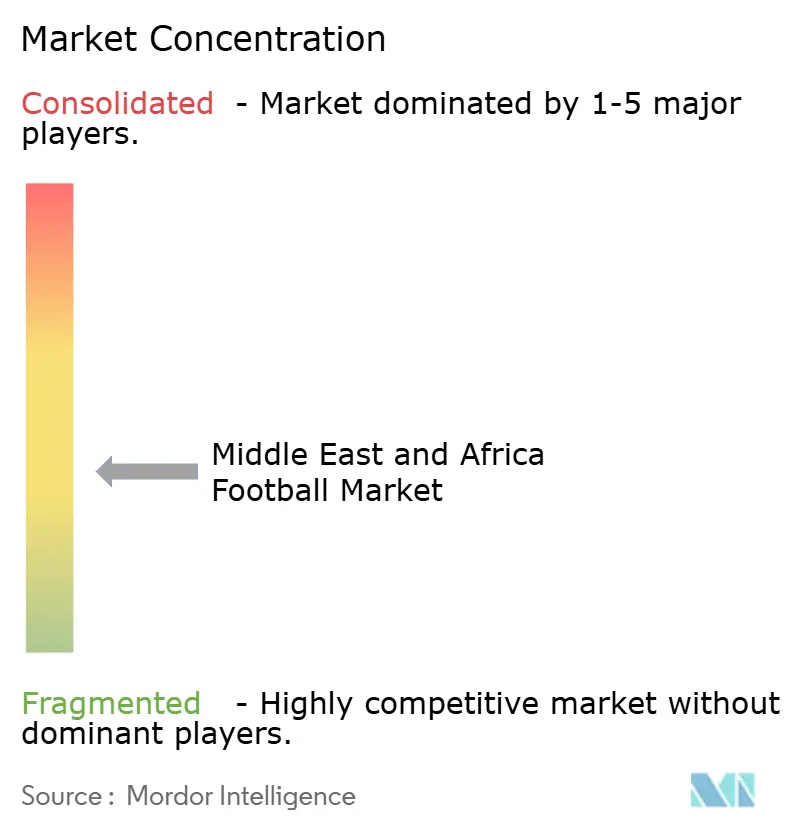

Le marché du football au Moyen-Orient et en Afrique présente une concentration modérée à élevée au sommet, Nike, Adidas et PUMA dominant la visibilité des parrainages d'élite et une grande partie du segment de marque premium. Ces marques occupent les positions les plus solides dans les tenues des fédérations, les partenariats avec les clubs et l'exposition aux grands tournois, ce qui leur confère un avantage significatif en termes de notoriété de marque et de demande aspirationnelle. PUMA a été particulièrement actif en Afrique, en tant que partenaire technique officiel de la CAN 2025 au Maroc et soutenant 5 fédérations nationales africaines dans son portefeuille 2026. Cette stratégie est importante car les liens avec les fédérations soutiennent la visibilité des tenues, le merchandising des ballons, l'activation au niveau des programmes de base et l'attrait plus large du commerce de détail. Sur le marché du football au Moyen-Orient et en Afrique, les grandes marques mondiales façonnent la perception bien au-delà de leur empreinte de ventes directes.

Nike continue de renforcer sa position dans le football grâce à des lancements de produits premium et des améliorations de distribution liées à sa stratégie de catégorie plus large. Son accent sur des produits tels que les tenues Tiempo, Mercurial et AeroFit, ainsi que l'expansion dans plus de 5 000 points de vente de football mondiaux, contribue à renforcer la demande premium et la visibilité dans la région. Adidas défend sa présence régionale à travers des relations avec les clubs et les fédérations, notamment son partenariat avec Al Qadsiah à partir de juillet 2026 et son retour en tant que sponsor officiel de tenue de l'Afrique du Sud à partir de janvier 2026. Ces mouvements montrent que le marché du football au Moyen-Orient et en Afrique reste stratégiquement important pour les marques cherchant à la fois le pouvoir d'achat du Golfe et l'audience des fans africains. La relation de PUMA avec Al-Hilal fournit un autre exemple de la façon dont les entreprises utilisent les partenariats au niveau des clubs pour renforcer la visibilité à travers les marchandises sous licence et les produits de performance sur le terrain simultanément. Ensemble, ces mouvements stratégiques maintiennent le premier niveau compétitif, très visible et difficile à déloger rapidement pour les concurrents internationaux plus petits.

Cependant, le marché reste ouvert aux challengers, car les fournisseurs locaux et de milieu de gamme gagnent du terrain dans des contrats ciblés et des segments sensibles aux prix. L'accord de fourniture de ballons de la Rwanda Premier League de ProStar Sports International, les relations de clubs nigérians d'Owu Sportswear et le rôle de Justfit en Tanzanie montrent que les entreprises locales peuvent concurrencer plus efficacement sur la livraison, les prix et la pertinence nationale. L'accord d'équipement de Joma avec le club saoudien Al Khalij confirme également que les marques européennes de milieu de gamme trouvent des points d'entrée à travers des partenariats de clubs en dessous des couches de parrainage les plus coûteuses. Select Sport, Mitre, Uhlsport, Molten et Derbystar continuent d'occuper des positions de niche où la qualité certifiée des ballons de match importe davantage que l'échelle de la vente au détail de masse. Sur le marché du football au Moyen-Orient et en Afrique, la concentration est significative au sommet, mais elle ne s'étend pas à l'ensemble de la chaîne de valeur. Le positionnement premium reste concentré, tandis que le paysage d'approvisionnement en équipements plus large reste plus ouvert car les producteurs locaux et les marques spécialisées peuvent encore remporter des contrats de ligue, des segments de valeur et certaines catégories de performance.

Leaders du secteur du football au Moyen-Orient et en Afrique

Nike, Inc.

Adidas AG

PUMA SE

Molten Corporation

Select Sport A/S

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2026 : Adidas a lancé son partenariat officiel de tenue avec Al Qadsiah FC le 1er juillet 2026. Le partenariat couvrait les équipes masculine et féminine du club ainsi que son programme Elite Academy. Al Qadsiah, l'un des clubs à la croissance la plus rapide de la Saudi Pro League, était dirigé par une équipe de direction affichant des ambitions déclarées de compétition au niveau international.

- Mars 2026 : PUMA a officiellement lancé les tenues des équipes nationales de 11 nations, dont cinq fédérations africaines : le Maroc, le Ghana, le Sénégal, la Côte d'Ivoire et l'Égypte. Les tenues présentaient la technologie ULTRAWEAVE, tandis que les versions répliques utilisaient la production durable RE:FIBRE. Le lancement a renforcé la position de PUMA en tant que marque de tenue avec le portefeuille africain le plus solide pour la Coupe du monde FIFA 2026.

- Mars 2026 : Decathlon a ouvert son quatrième magasin au Ghana au Kumasi City Mall le 21 mars 2026. Le magasin était son premier dans la région Ashanti, étendant sa présence dans le commerce de détail de football à la deuxième plus grande ville du Ghana et renforçant sa position de premier fournisseur de commerce de détail sportif au Ghana.

Périmètre du rapport sur le marché du football au Moyen-Orient et en Afrique

Un ballon de football est un ballon gonflé utilisé pour pratiquer divers sports partageant le même nom. Le rapport sur le marché du football au Moyen-Orient et en Afrique est segmenté par taille, catégorie, utilisation finale, canal de distribution et géographie. Par taille, le marché est segmenté en taille 1 et 2, taille 3, taille 4 et taille 5. Par catégorie, le marché est segmenté en grande consommation et premium. Par utilisation finale, le marché est segmenté en personnel et commercial. Par canal de distribution, le marché est segmenté en boutiques en ligne et boutiques hors ligne. Par géographie, le marché est segmenté en Émirats arabes unis, Afrique du Sud, Arabie saoudite, Qatar, Koweït, Oman, Bahreïn, Kenya, Nigeria, Égypte, Maroc et reste du Moyen-Orient et de l'Afrique. Les prévisions du marché sont fournies en termes de valeur (USD).

| Taille 1 et 2 |

| Taille 3 |

| Taille 4 |

| Taille 5 |

| Grande consommation |

| Premium |

| Personnel |

| Commercial |

| Boutiques en ligne |

| Boutiques hors ligne |

| Émirats arabes unis |

| Afrique du Sud |

| Arabie saoudite |

| Qatar |

| Koweït |

| Oman |

| Bahreïn |

| Kenya |

| Nigeria |

| Égypte |

| Maroc |

| Reste du Moyen-Orient et de l'Afrique |

| Taille | Taille 1 et 2 |

| Taille 3 | |

| Taille 4 | |

| Taille 5 | |

| Catégorie | Grande consommation |

| Premium | |

| Utilisation finale | Personnel |

| Commercial | |

| Canal de distribution | Boutiques en ligne |

| Boutiques hors ligne | |

| Géographie | Émirats arabes unis |

| Afrique du Sud | |

| Arabie saoudite | |

| Qatar | |

| Koweït | |

| Oman | |

| Bahreïn | |

| Kenya | |

| Nigeria | |

| Égypte | |

| Maroc | |

| Reste du Moyen-Orient et de l'Afrique |

Questions clés auxquelles le rapport répond

Quelles sont les perspectives 2031 pour les ventes de ballons de football au Moyen-Orient et en Afrique ?

Le marché du football au Moyen-Orient et en Afrique devrait atteindre 2,53 milliards USD d'ici 2031 contre 1,82 milliard USD en 2026, croissant à un CAGR de 6,81 % sur la période 2026 à 2031.

Quel pays mène actuellement les revenus régionaux ?

L'Arabie saoudite était en tête en 2025 avec une part de 29,13 %, soutenue par la privatisation des clubs, une participation sportive plus forte et une activité de marque plus profonde.

Quel pays connaît la croissance la plus rapide jusqu'en 2031 ?

Les Émirats arabes unis devraient connaître la croissance la plus rapide avec un CAGR de 8,56 %, portés par les infrastructures de performance sportive et la demande d'entraînement premium.

Quelle taille de produit génère le plus de revenus ?

Les ballons de taille 5 étaient en tête avec une part de 53,71 % en 2025, car ils constituent le standard pour les matchs adultes et l'entraînement structuré.

Dernière mise à jour de la page le: