Taille et Part du Marché de la Gestion de Contenu d'Entreprise (ECM) au Moyen-Orient et en Afrique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

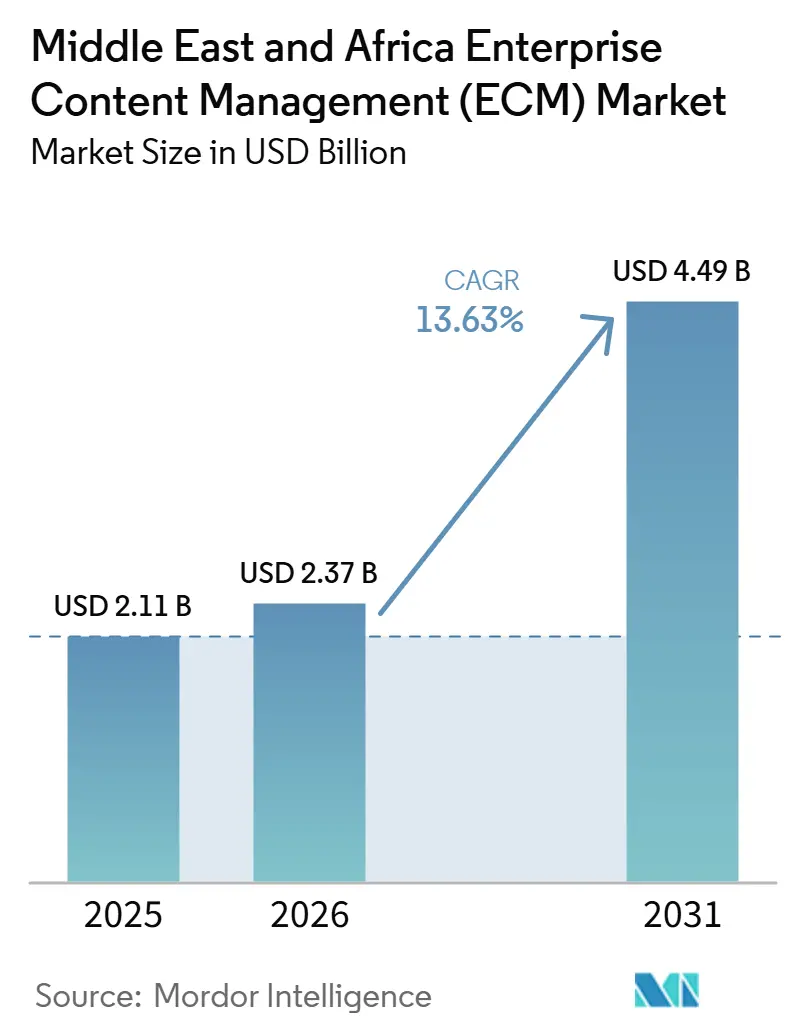

| Taille du marché de l'année de base (2025) | 2.11 Milliards de dollars |

| Taille du Marché (2026) | 2.37 Milliards de dollars |

| Taille du Marché (2031) | 4.49 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 13.63% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de la Gestion de Contenu d'Entreprise (ECM) au Moyen-Orient et en Afrique par Mordor Intelligence

La taille du Marché de la Gestion de Contenu d'Entreprise (ECM) au Moyen-Orient et en Afrique devrait s'étendre de 2,11 milliards USD en 2025 et 2,37 milliards USD en 2026 à 4,49 milliards USD d'ici 2031, enregistrant un CAGR de 13,63 % entre 2026 et 2031. Le marché progresse à mesure que les programmes de numérisation du secteur public, des exigences de conformité plus strictes et une acceptation plus large des environnements cloud souverains se renforcent mutuellement à travers la région. L'Arabie Saoudite et les Émirats Arabes Unis continuent de façonner la demande, car les agences gouvernementales et les secteurs réglementés ont désormais besoin de systèmes prenant en charge la gouvernance des archives, le contrôle d'accès et les exigences d'hébergement national. La concurrence entre fournisseurs évolue également, car les acheteurs recherchent de plus en plus l'automatisation en langue arabe, des accréditations d'hébergement local et une intégration plus solide avec les environnements bancaires et ERP existants, plutôt que le simple stockage de documents. Le Marché de la Gestion de Contenu d'Entreprise (ECM) au Moyen-Orient et en Afrique bénéficie également d'un glissement vers des déploiements axés sur les flux de travail, ce qui signifie que les clients utilisent ces plateformes pour automatiser les approbations, le suivi de la conformité et la gestion des archives plutôt que de simplement numériser des archives. La croissance sera encore modérée par la complexité d'intégration, une infrastructure inégale en dehors du Golfe et une pénurie de talents en mise en œuvre, mais l'équilibre de la demande reste positif tout au long de la période de prévision.

Points Clés du Rapport

- Par géographie, le Moyen-Orient détenait 68,42 % de la part du Marché de la Gestion de Contenu d'Entreprise (ECM) au Moyen-Orient et en Afrique en 2025, tandis que l'Afrique devrait enregistrer le CAGR le plus élevé à 16,94 % jusqu'en 2031.

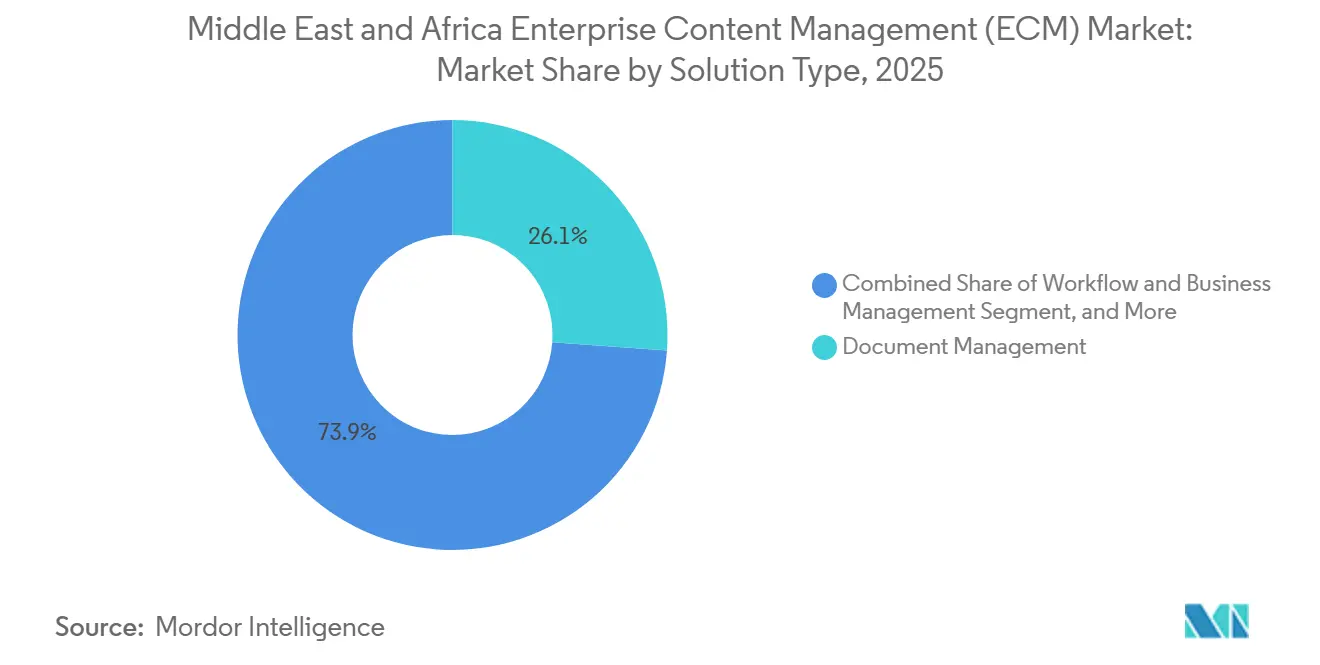

- Par type de solution, la gestion documentaire représentait 26,14 % de la taille du Marché de la Gestion de Contenu d'Entreprise (ECM) au Moyen-Orient et en Afrique en 2025, tandis que la gestion des flux de travail et des processus métier devrait se développer à un CAGR de 15,82 % jusqu'en 2031.

- Par mode de déploiement, le cloud détenait 73,41 % du marché en 2025 et enregistre également le CAGR projeté le plus rapide à 16,24 % jusqu'en 2031.

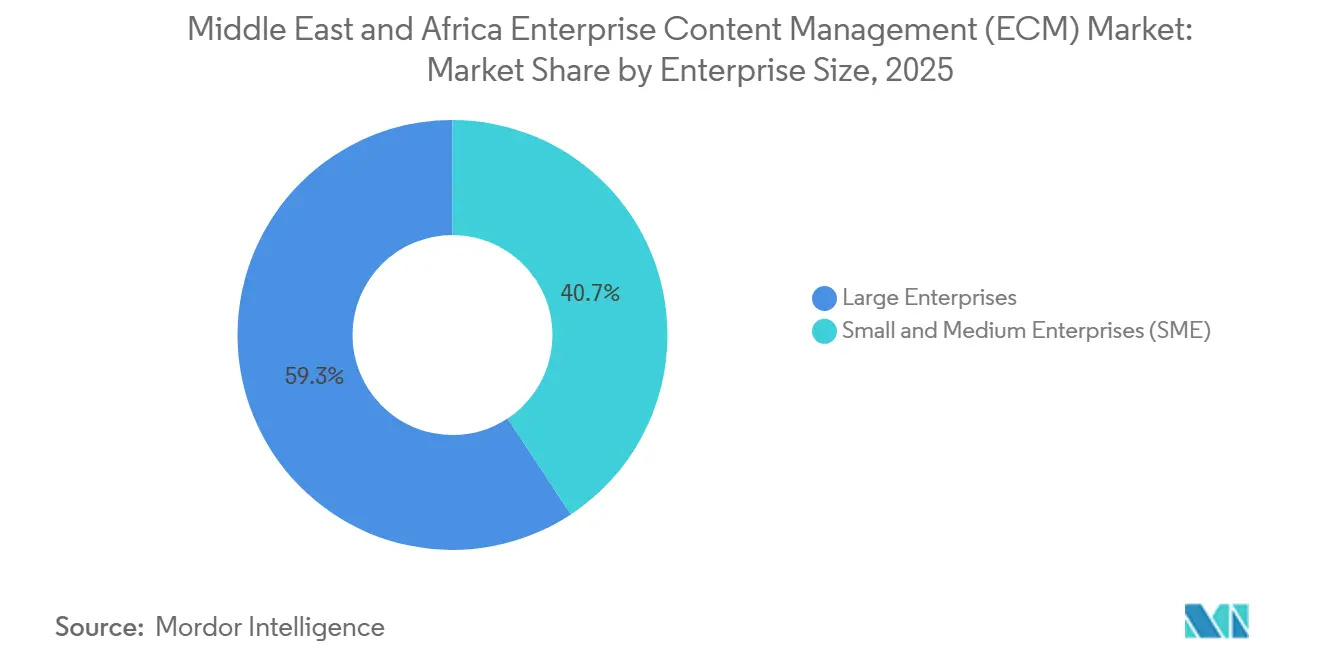

- Par taille d'entreprise, les grandes entreprises représentaient 59,28 % du marché en 2025, tandis que les PME devraient croître au CAGR le plus élevé de 15,63 % jusqu'en 2031.

- Par secteur d'utilisation final, le BFSI a capturé 24,53 % du marché en 2025, tandis que la santé devrait progresser à un CAGR de 16,41 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché de la Gestion de Contenu d'Entreprise (ECM) au Moyen-Orient et en Afrique

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Expansion Rapide de la Modernisation du Secteur Public Axée sur le Cloud | +3.1% | Moyen-Orient, principalement l'Arabie Saoudite, les Émirats Arabes Unis, le Qatar, la Turquie | Moyen terme (2 à 4 ans) |

| Demande Croissante d'Archives Numériques Conformes aux Réglementations | +2.7% | Moyen-Orient et Afrique, concentrée en Arabie Saoudite, aux Émirats Arabes Unis, en Afrique du Sud, au Nigeria | Court terme (≤ 2 ans) |

| Adoption de la Classification et de la Récupération de Documents Basées sur l'IA | +2.2% | Émirats Arabes Unis et Arabie Saoudite en premier, s'étendant à l'Égypte et à l'Afrique du Sud | Moyen terme (2 à 4 ans) |

| Exigences d'Hébergement Souverain des Données dans les Secteurs Réglementés | +1.8% | National, avec des gains précoces en Arabie Saoudite, aux Émirats Arabes Unis et au Qatar | Court terme (≤ 2 ans) |

| Croissance de l'Orchestration des Flux de Travail Inter-Entreprises | +1.6% | Pertinence régionale large | Moyen terme (2 à 4 ans) |

| Passage du Partage Centré sur la Messagerie Électronique aux Plateformes Contrôlées | +1.2% | Pertinence régionale large, plus forte dans le BFSI et le gouvernement | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Expansion Rapide de la Modernisation du Secteur Public Axée sur le Cloud

La demande du secteur public est devenue l'un des canaux de croissance les plus clairs pour le Marché de la Gestion de Contenu d'Entreprise (ECM) au Moyen-Orient et en Afrique, car les gouvernements considèrent désormais les plateformes de contenu contrôlé comme faisant partie de l'infrastructure numérique nationale plutôt que comme des logiciels de bureau optionnels. Ce schéma est le plus visible dans le Golfe, où les ministères transfèrent la gestion documentaire, la gestion des archives et les processus de flux de travail internes vers des environnements alignés sur le cloud pouvant s'adapter à l'échelle des départements. Hyland a élargi son empreinte régionale en août 2025 et a déployé son Content Innovation Cloud auprès d'organisations gouvernementales saoudiennes par l'intermédiaire d'un partenaire local, démontrant comment les fournisseurs utilisent des projets de référence pour gagner une crédibilité plus large dans le secteur public.[1]Hyland Software, "Hyland s'étend en Arabie Saoudite et aux Émirats Arabes Unis pour la croissance du CCG," Hyland, hyland.com Le même schéma de demande se répand également dans les agences publiques africaines, où les programmes de modernisation numérique accordent davantage d'importance à l'hébergement local et à une économie de déploiement plus simple. Cela signifie que les fournisseurs font face à deux environnements d'achat distincts : les acheteurs du Golfe veulent une automatisation avancée et des capacités en langue arabe, tandis que de nombreuses agences africaines se concentrent d'abord sur la souveraineté, l'accessibilité financière et le contrôle des flux de travail. L'effet est un marché où les marchés publics soutiennent à la fois le volume à court terme et la standardisation des plateformes à plus long terme dans les institutions réglementées.

Demande Croissante d'Archives Numériques Conformes aux Réglementations

La conformité est passée d'un facteur de soutien à un déclencheur d'achat principal pour le Marché de la Gestion de Contenu d'Entreprise (ECM) au Moyen-Orient et en Afrique. Le régime de protection des données personnelles de l'Arabie Saoudite et le cadre fédéral de confidentialité des Émirats Arabes Unis poussent les organisations vers des règles de conservation plus strictes, une gouvernance des accès et un contrôle plus rigoureux des mouvements transfrontaliers d'archives. Ce changement est important car le partage par messagerie électronique et les référentiels de fichiers non gérés ne fournissent pas les pistes d'audit ou les contrôles de politique dont les acheteurs réglementés ont désormais besoin. L'exemple de la santé à Dubaï montre comment cette exigence est devenue opérationnelle, car la plateforme NABIDH avait unifié plus de 9,5 millions de dossiers patients dans plus de 1 300 établissements en novembre 2024, soulignant l'importance de l'interopérabilité structurée et de l'échange de contenu gouverné. La même pression est évidente dans les agences publiques et les municipalités d'Afrique du Sud, où les systèmes d'archives sont de plus en plus alignés sur la conformité légale et les exigences de prestation de services. En conséquence, les acheteurs ne se demandent plus seulement s'ils ont besoin d'une plateforme, mais comparent également quelle architecture satisfait le mieux les règles applicables à leur secteur et à leur juridiction.[2]Autorité Sanitaire de Dubaï, "L'Initiative NABIDH Atteint une Étape Majeure," Autorité Sanitaire de Dubaï, dha.gov.ae

Adoption de la Classification et de la Récupération de Documents Basées sur l'IA

L'intelligence artificielle modifie la proposition de valeur du marché de la Gestion de Contenu d'Entreprise (ECM) au Moyen-Orient et en Afrique, car les acheteurs s'attendent de plus en plus à ce que les plateformes classifient, extraient et acheminent le contenu plutôt que de simplement le stocker. Cela est particulièrement important dans les environnements en langue arabe, où les modèles mondiaux formés principalement sur des documents en script latin peuvent ne pas offrir la précision nécessaire pour les flux de travail réglementés. Une étude évaluée par des pairs publiée en juin 2026 a démontré la classification automatisée de la conformité des documents de politique de confidentialité en arabe dans le cadre du PDPL saoudien, soutenant l'argument en faveur du déploiement d'une IA spécifique à la région dans des environnements à forte gouvernance.[3]Éditeurs de PLOS One, "Mumtathil, Système Automatique d'Identification de la Conformité PDPL des Documents de Politique de Confidentialité en Arabe," PLOS One, plos.org Ce changement modifie également la sélection des fournisseurs, car les acheteurs en Arabie Saoudite et aux Émirats Arabes Unis examinent désormais plus attentivement la qualité des modèles, la prise en charge des langues et la fiabilité de l'extraction des métadonnées lors des achats. Cette tendance s'aligne sur un mouvement plus large allant des référentiels numériques passifs vers une intelligence documentaire active dans l'intégration des clients, le traitement des sinistres, la gestion des dossiers et l'administration publique. Au fil du temps, les fournisseurs qui documentent une forte précision en langue arabe et une automatisation contrôlée seront mieux positionnés pour les contrats gouvernementaux et BFSI à haute valeur ajoutée.

Exigences d'Hébergement Souverain des Données dans les Secteurs Réglementés

L'hébergement souverain est devenu une exigence architecturale directe plutôt qu'une préférence secondaire dans le Marché de la Gestion de Contenu d'Entreprise (ECM) au Moyen-Orient et en Afrique. Les cadres de cybersécurité et de supervision financière de l'Arabie Saoudite ont renforcé l'importance de maintenir le contenu sensible à l'intérieur des frontières nationales, en particulier pour les institutions financières et les opérateurs d'infrastructures critiques.[4]SITE Cloud, "Brochure du Cloud Souverain SITE," SITE Cloud, site.sa Aux Émirats Arabes Unis, la Banque Centrale a lancé une infrastructure de services cloud financiers souverains en février 2026 avec Core42, renforçant la nécessité d'environnements contrôlés par juridiction pour les flux de travail d'archives bancaires et d'assurance. La Plateforme de Lancement Souveraine des Émirats Arabes Unis deviendra également disponible commercialement en novembre 2025 via e& et Amazon Web Services, offrant aux clients réglementés une voie conforme vers une infrastructure hyperscale. Ces développements sont importants car ils réduisent les hésitations concernant le déploiement cloud dans des secteurs qui considéraient auparavant l'infrastructure externe comme un risque de conformité. Ils réduisent également le champ des fournisseurs, car les fournisseurs sans options d'hébergement souverain reconnues peuvent être écartés avant même que l'évaluation des produits ne commence.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Complexité Élevée d'Intégration avec les Systèmes ERP Existants et les Systèmes Métier | -2.0% | Pertinence régionale large | Long terme (≥ 4 ans) |

| Infrastructure de Résidence des Données Inégale à Travers la Région | -1.5% | Afrique, notamment l'Afrique du Sud, le Nigeria, l'Égypte et le Moyen-Orient hors CCG | Moyen terme (2 à 4 ans) |

| Pénurie de Talents en Mise en Œuvre et Gouvernance ECM | -1.0% | Pertinence régionale large, plus forte en Afrique et dans les petits États du CCG | Long terme (≥ 4 ans) |

| Sensibilité Budgétaire des Acheteurs du Marché Intermédiaire | -0.7% | Afrique et Turquie | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Complexité Élevée d'Intégration avec les Systèmes ERP Existants et les Systèmes Métier

Les parcs ERP existants restent un obstacle majeur à des déploiements plus rapides dans le Marché de la Gestion de Contenu d'Entreprise (ECM) au Moyen-Orient et en Afrique. De nombreuses grandes organisations dans les secteurs gouvernemental, des services publics, de l'énergie et des services financiers exploitent encore des environnements SAP et Oracle de longue date qui n'ont pas été conçus pour les structures de métadonnées modernes, l'orchestration des flux de travail ou la classification documentaire prête pour l'IA. Cela crée des problèmes pratiques lors de la migration, car les anciennes taxonomies de classement, les étapes de processus et les politiques d'accès ne s'intègrent que rarement proprement dans les modèles de contenu actuels. Il en résulte que le travail de mise en œuvre peut devenir important, lent et coûteux, augmentant ainsi les coûts de service et retardant la réalisation de la valeur commerciale. Le défi est particulièrement évident dans les environnements industriels, où les fichiers d'ingénierie, les archives de maintenance des installations et la documentation de sécurité résident dans plusieurs systèmes existants avec des formats et des contrôles différents. Même lorsque les acheteurs souhaitent une modernisation, ils procèdent souvent par phases, car le remplacement des flux documentaires est plus difficile lorsque ces flux sont étroitement liés aux systèmes opérationnels de base.

Infrastructure de Résidence des Données Inégale à Travers la Région

La préparation de l'infrastructure reste inégale, limitant la rapidité avec laquelle le Marché de la Gestion de Contenu d'Entreprise (ECM) au Moyen-Orient et en Afrique peut s'étendre au-delà des marchés du Golfe les plus solides. L'Arabie Saoudite, les Émirats Arabes Unis et le Qatar offrent déjà des options cloud nationales plus matures qui répondent aux besoins de conformité des acheteurs réglementés et réduisent les frictions de déploiement. De nombreux marchés africains manquent de la même profondeur d'infrastructure locale certifiée, de sorte que les organisations ont souvent besoin de modèles hybrides qui maintiennent les archives sensibles sur site tout en transférant certaines tâches de traitement vers le cloud. Cette conception peut encore fonctionner, mais elle augmente la complexité opérationnelle et le coût total de possession par rapport à un déploiement cloud simple. L'Afrique du Sud se distingue comme un environnement plus solide que de nombreux marchés voisins, tandis que l'Égypte, le Nigeria et d'autres pays continuent de développer leur capacité locale à partir d'une base plus petite. Cet écart ralentit la vélocité des transactions dans certaines parties de l'Afrique et maintient la demande orientée vers les fournisseurs capables de prendre en charge des modèles d'exploitation hybrides et sur site sans affaiblir la gouvernance.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Solution : L'Automatisation des Flux de Travail Dépasse les Architectures de Stockage Traditionnelles

La gestion documentaire représentait 26,14 % du Marché de la Gestion de Contenu d'Entreprise (ECM) au Moyen-Orient et en Afrique en 2025, indiquant que la numérisation des archives de base et la capture des archives représentent encore une grande partie de la demande régionale. Ce leadership reflète le fait que de nombreuses agences publiques, banques et prestataires de soins de santé migrent encore de grands référentiels basés sur le papier et le partage de fichiers vers des systèmes structurés avec des contrôles d'accès et une logique de récupération plus solides. Le déploiement d'OpenText Extended ECM pour le Ministère des Communications et des Technologies de l'Information d'Égypte démontre que la gestion documentaire reste centrale dans les grands programmes du secteur public lorsque les gouvernements cherchent un référentiel commun et une taxonomie standardisée entre les départements. Ce cas d'usage est important car les référentiels centraux deviennent souvent la première couche gouvernée avant que les organisations ne s'étendent à l'automatisation des processus, aux flux de dossiers et à une interopérabilité plus large. La gestion documentaire reste donc le point de départ de nombreux acheteurs, même lorsque leur plan à plus long terme est beaucoup plus large. Elle fournit la base pour la standardisation du contenu, l'application des politiques de conservation et la migration hors du stockage local non géré.

La gestion des flux de travail et des processus métier devrait se développer à un CAGR de 15,82 % jusqu'en 2031, ce qui en fait le domaine de solution à la croissance la plus rapide dans la région. Ce changement suggère que les priorités des acheteurs évoluent du stockage statique vers l'exécution de processus activée par le contenu, notamment dans les approbations, le routage de conformité, l'intégration et la prestation de services. La demande de gestion des archives augmente également car les règles de confidentialité et de gouvernance exigent désormais des calendriers de conservation plus clairs et des pistes d'audit défendables dans les institutions réglementées. La gestion des dossiers gagne en pertinence dans les flux de travail de santé et juridiques, tandis que la gestion des actifs numériques devient plus visible dans les environnements de tourisme, de médias et de contenu culturel. La gestion du contenu web reste également pertinente car les gouvernements et les entreprises continuent d'étendre la prestation de services numériques et les interactions en ligne à travers la région. Pris ensemble, le mix de solutions montre un marché qui valorise encore les référentiels solides, mais récompense de plus en plus les fournisseurs qui connectent ces référentiels aux flux de travail opérationnels en direct.

Par Mode de Déploiement : Les Mandats de Cloud Souverain Ancrent les Dépenses Axées sur le Cloud

Le cloud représentait 73,41 % de la part du Marché de la Gestion de Contenu d'Entreprise (ECM) au Moyen-Orient et en Afrique en 2025 et devrait également afficher le CAGR le plus élevé de 16,24 % jusqu'en 2031. Cette combinaison montre que le cloud n'est pas seulement le modèle de déploiement dominant aujourd'hui, mais qu'il gagne également en dynamique plus rapidement que le reste du marché. La raison n'est pas seulement la scalabilité ou un moindre effort d'infrastructure. La raison principale est que les cadres cloud souverains offrent désormais aux secteurs réglementés une voie conforme vers un déploiement moderne, à condition que les exigences de résidence des données et d'auditabilité soient satisfaites. Cela a été particulièrement important dans le BFSI, le gouvernement, la santé et l'éducation, où les clients veulent une infrastructure élastique sans renoncer au contrôle local. Le cloud permet également un accès plus rapide aux services d'IA, renforçant l'argumentaire commercial pour la classification intelligente, la recherche de contenu et les flux de travail automatisés.

Le déploiement sur site joue encore un rôle dans le Marché de la Gestion de Contenu d'Entreprise (ECM) au Moyen-Orient et en Afrique, car certains grands acheteurs industriels et du secteur public restent liés à des systèmes existants, des politiques internes ou des environnements de technologie opérationnelle. Dans l'énergie, les services publics et la fabrication, le traitement local continue d'être important là où les fichiers d'ingénierie et la documentation opérationnelle doivent rester proches des systèmes établis. Le déploiement hybride devient donc un modèle de transition important, notamment dans les marchés africains où la capacité cloud locale reste inégale, et les organisations souhaitent combiner contrôle et scalabilité sélective. Ce schéma est important car il signifie que les acheteurs ne choisissent pas simplement entre les anciens et les nouveaux modèles. Au lieu de cela, beaucoup construisent des architectures en couches qui placent le contenu sensible dans des environnements contrôlés tout en déplaçant les flux de travail, la recherche et l'analytique vers une infrastructure plus flexible. Les fournisseurs qui prennent en charge la fédération de contenu à travers ces modèles auront un avantage sur ceux qui privilégient un seul chemin de déploiement. Le tableau des déploiements confirme donc que le cloud domine le marché, mais l'adaptabilité reste fortement importante dans tous les pays et utilisateurs finaux.

Par Taille d'Entreprise : Les PME Émergent Comme le Prochain Niveau de Clientèle à Fort Volume

Les grandes entreprises représentaient 59,28 % des dépenses en 2025, reflétant la concentration de projets à haute valeur ajoutée au sein des organismes gouvernementaux, des banques, des systèmes de santé et d'autres institutions complexes. Ces acheteurs ont souvent besoin de contrôles de gouvernance étendus, d'un routage multi-départements, d'un accès basé sur des politiques et d'une intégration approfondie avec les plateformes existantes, ce qui augmente naturellement la taille des contrats et la portée du déploiement. Le déploiement de gestion documentaire et d'archives de Newgen pour Vision Bank aux Émirats Arabes Unis démontre comment les grandes institutions financières se standardisent sur des plateformes de niveau entreprise qui offrent une gestion complète du cycle de vie et une intégration avec les systèmes de base. Les grandes organisations ont également tendance à agir en premier lorsque de nouvelles attentes de conformité émergent, car elles font face à une exposition aux audits plus lourde et à des besoins de reporting interne plus complexes. Dans le Marché de la Gestion de Contenu d'Entreprise (ECM) au Moyen-Orient et en Afrique, les grandes entreprises restent la principale source de revenus, même si d'autres groupes de clients se développent. Leur rôle reste important car elles établissent des normes de référence que d'autres acheteurs suivent souvent.

Les PME devraient croître à un CAGR de 15,63 % jusqu'en 2031, ce qui en fait le niveau de taille d'entreprise à la croissance la plus rapide dans la région. Cette croissance est soutenue par des modèles de tarification SaaS qui réduisent les coûts initiaux et rendent l'adoption plus réaliste pour les entreprises de taille moyenne qui considéraient autrefois ces plateformes comme trop complexes ou trop coûteuses. L'opportunité est particulièrement visible dans des pays tels que la Turquie, l'Égypte, l'Afrique du Sud et le Nigeria, où les entreprises adoptent des outils de contenu structuré pour les factures, les contrats, les fichiers RH et les flux de travail de service. Ce changement reflète également un passage de l'échange de documents centré sur la messagerie électronique vers des systèmes plus contrôlés capables de suivre les approbations et de réduire les frictions opérationnelles. Les fournisseurs qui proposent des abonnements modulaires, prennent en charge l'utilisabilité en langue locale et nécessitent une mise en œuvre plus légère sont susceptibles de concurrencer plus efficacement dans ce niveau. La sensibilité budgétaire reste réelle, mais la base adressable s'élargit à mesure que les clients recherchent un contrôle pratique des flux de travail plutôt que de grands programmes de transformation. Au fil du temps, les PME peuvent ne pas égaler les grandes entreprises en valeur de contrat, mais elles peuvent devenir un moteur de volume beaucoup plus large pour la croissance régionale.

Par Secteur d'Utilisation Final : Le BFSI Ancre le Volume Tandis que la Santé Croît le Plus Rapidement

Le BFSI représentait 24,53 % des dépenses en 2025, ce qui en fait le plus grand groupe d'utilisateurs finaux sur le marché régional. Les banques, les assureurs et les institutions financières connexes font face à de fortes exigences en matière de documentation client, de contrôles anti-blanchiment d'argent, d'archives d'intégration, de pistes d'approbation et de règles de conservation, ce qui maintient la gouvernance du contenu au cœur des opérations. Ce groupe accorde également une grande importance à l'hébergement souverain, à la préparation aux audits et à l'intégration sécurisée des flux de travail, ce qui s'aligne étroitement avec la différenciation actuelle des fournisseurs à travers la région. Le Marché de la Gestion de Contenu d'Entreprise (ECM) au Moyen-Orient et en Afrique continue donc de s'appuyer sur le BFSI comme sa source la plus forte de dépenses actuelles et de projets de référence de qualité. Les institutions financières ont également tendance à évaluer les fournisseurs plus rigoureusement sur la profondeur de l'intégration et de la conformité, ce qui renforce l'importance des modèles régionaux éprouvés. Cette dynamique favorise les fournisseurs capables d'aligner la conception de la plateforme avec les attentes locales en matière de supervision et de contrôle des données.

La santé devrait se développer à un CAGR de 16,41 % jusqu'en 2031, ce qui en fait le groupe d'utilisateurs finaux à la croissance la plus rapide. La principale raison est que les prestataires de soins de santé ont de plus en plus besoin de systèmes capables de prendre en charge l'échange documentaire gouverné, l'interopérabilité des dossiers patients et la conservation contrôlée dans des établissements distribués. Le programme NABIDH de Dubaï illustre l'ampleur de cette transition, avec plus de 9,5 millions de dossiers patients unifiés dans plus de 1 300 établissements en novembre 2024. La demande du gouvernement et du secteur public croît également fortement, tandis que les technologies de l'information et des télécommunications, la fabrication, le commerce de détail, les médias, l'éducation et l'énergie ajoutent chacun leurs propres cas d'usage basés sur le volume de documents et l'exposition à la conformité. L'énergie et les services publics restent particulièrement importants car les archives d'ingénierie, les documents de sécurité et les fichiers environnementaux résident souvent dans des formats fragmentés difficiles à gouverner de manière cohérente. Le mix d'utilisateurs finaux combine donc de fortes dépenses actuelles dans le BFSI avec une opportunité de santé en rapide croissance et un pipeline plus large du secteur public et industriel à travers la région.

Analyse Géographique

Le Moyen-Orient détenait 68,42 % de la part du Marché de la Gestion de Contenu d'Entreprise (ECM) au Moyen-Orient et en Afrique en 2025, ce qui confirme que la région reste le principal centre de revenus pour la demande actuelle. Cette avance reflète des dépenses technologiques plus profondes dans le secteur public, une meilleure préparation au cloud souverain et un environnement de conformité plus mature en Arabie Saoudite, aux Émirats Arabes Unis et au Qatar. L'Arabie Saoudite et les Émirats Arabes Unis continuent de servir de marchés de référence les plus clairs, car les deux pays combinent des programmes de modernisation gouvernementale avec une surveillance réglementaire stricte de la gestion et de l'hébergement des données. OpenText a ouvert son siège régional à Riyad en février 2026, indiquant que les fournisseurs mondiaux considèrent l'Arabie Saoudite comme une base pour l'expansion gouvernementale et du secteur privé. Le Ministère du Tourisme d'Arabie Saoudite a également lancé la plateforme ARDOC en novembre 2025, démontrant comment les cas d'usage du secteur public s'étendent au-delà du stockage des archives vers la gouvernance des actifs numériques et la gestion des métadonnées en langue arabe.

Le Qatar contribue à la demande régionale grâce à son écosystème financier réglementé et à son cadre de contrôle cloud, qui soutient les déploiements axés sur le BFSI. La Turquie a un profil différent car la demande y est plus étroitement liée à la modernisation du secteur privé et aux besoins du marché intermédiaire qu'aux programmes numériques souverains. Cette différence est importante car elle élargit l'ensemble des opportunités pour les fournisseurs au sein de la partie Moyen-Orient du marché. Certains acheteurs ont besoin de déploiements importants et sur mesure pour les ministères et les institutions réglementées, tandis que d'autres préfèrent des déploiements SaaS plus légers avec moins d'effort de mise en œuvre. La partie Moyen-Orient du Marché de la Gestion de Contenu d'Entreprise (ECM) au Moyen-Orient et en Afrique combine donc échelle, maturité et profils de clients variés au sein d'une base de revenus relativement concentrée.

L'Afrique devrait enregistrer le CAGR le plus élevé de 16,94 % jusqu'en 2031, indiquant une expansion plus rapide à partir d'un point de départ plus petit. La croissance est façonnée par la numérisation souveraine du secteur public, une sensibilisation croissante à la conformité et la nécessité de s'éloigner de la tenue manuelle fragmentée des archives dans les agences et les entreprises. L'Égypte se distingue car son programme de numérisation gouvernementale comprend le déploiement d'OpenText Extended ECM pour le Ministère des Communications et des Technologies de l'Information, ainsi que la plateforme OneTrack, qui traite 250 millions de documents dans 103 organismes gouvernementaux. L'Afrique du Sud reste importante car la gouvernance des archives liée à la POPIA et les exigences formelles du secteur public créent un chemin de demande axé sur la conformité plus clair que dans de nombreux autres marchés africains. Dans le reste de l'Afrique subsaharienne, l'opportunité est à un stade plus précoce, mais la faible pénétration existante et la connectivité numérique croissante créent de la place pour une adoption par saut technologique via des plateformes cloud natives et hybrides. Cela fait de l'Afrique le moteur de croissance le plus rapide dans les perspectives régionales, même si le Moyen-Orient continue de dominer la valeur actuelle.

Paysage Concurrentiel

Le Marché de la Gestion de Contenu d'Entreprise (ECM) au Moyen-Orient et en Afrique reste modérément fragmenté, avec des éditeurs de logiciels mondiaux en concurrence aux côtés de spécialistes régionaux qui apportent une localisation plus forte et une familiarité avec la mise en œuvre. Les principaux noms mondiaux visibles dans le paysage comprennent OpenText, Hyland, Newgen Software, Laserfiche, M-Files et DocuWare, tandis que les fournisseurs locaux et capables en arabe gagnent en pertinence dans les opportunités réglementées du secteur public et du BFSI. La concurrence n'est plus basée uniquement sur les fonctions de référentiel. Les acheteurs comparent de plus en plus les options d'hébergement souverain, l'automatisation en langue arabe, la profondeur des flux de travail et la préparation à l'intégration avec les cœurs bancaires et les systèmes ERP de longue date. Cela signifie que les fournisseurs les mieux positionnés sont souvent ceux qui peuvent combiner l'étendue de la plateforme de base avec une crédibilité de livraison spécifique au pays. Le Marché de la Gestion de Contenu d'Entreprise (ECM) au Moyen-Orient et en Afrique récompense donc un mélange de capacité produit et d'adéquation opérationnelle régionale plutôt qu'une approche universelle.

Hyland fournit un exemple clair de la façon dont les fournisseurs s'adaptent à cet environnement. La société a élargi sa présence en Arabie Saoudite et aux Émirats Arabes Unis en août 2025, puis a approfondi son alignement sur le cloud souverain en juin 2026 grâce à un partenariat avec Microsoft pour livrer le Content Innovation Cloud sur Azure. OpenText offre un autre exemple, établissant son siège régional à Riyad en février 2026 et renforçant sa pertinence dans le secteur public grâce au déploiement du référentiel gouvernemental égyptien. Newgen gagne également du terrain dans les services financiers grâce à son projet Vision Bank et à son accord de 2026 avec une grande organisation gouvernementale des Émirats Arabes Unis, démontrant comment la force d'exécution régionale peut se traduire par une demande institutionnelle répétée. Ces mouvements montrent que les fournisseurs investissent non seulement dans les fonctionnalités des produits, mais aussi dans la présence locale, les déploiements de référence et les partenariats d'infrastructure alignés sur la conformité.

La différenciation des produits évolue également vers la classification, la récupération et l'orchestration des flux de travail activées par l'IA, notamment pour les archives en langue arabe et les ensembles de documents réglementés à volume élevé. L'étude PLOS One de 2026 soutient la direction technique de ce changement en démontrant la classification PDPL automatisée des documents de confidentialité en arabe. Dans le même temps, les acheteurs en Afrique et en Turquie sont plus sensibles aux prix, ce qui laisse de la place aux fournisseurs capables de proposer des déploiements hybrides ou SaaS pratiques sans la structure de coûts des grands déploiements personnalisés. L'espace blanc du marché intermédiaire reste significatif car de nombreuses organisations plus petites ont encore besoin d'un contrôle de base des flux de travail, de la gestion des factures, de la gouvernance des contrats et de la gestion des archives RH avec un support local. Cela maintient le champ concurrentiel ouvert, même si les grandes plateformes mondiales ancrent actuellement de nombreux comptes de référence les plus visibles dans les secteurs gouvernemental et BFSI.

Leaders du Secteur de la Gestion de Contenu d'Entreprise (ECM) au Moyen-Orient et en Afrique

Microsoft Corporation

OpenText Corporation

IBM Corporation

Hyland Software, Inc.

Oracle Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juin 2026 : Hyland a annoncé un partenariat stratégique avec Microsoft pour livrer le Hyland Content Innovation Cloud sur Microsoft Azure, permettant aux clients de la région MEA de déployer des solutions ECM Hyland avec un hébergement géographique flexible, des options de résidence des données alignées sur les exigences de cloud souverain du CCG, et un accès aux services d'IA Azure pour l'automatisation de contenu agentique.

- Février 2026 : La Banque Centrale des Émirats Arabes Unis s'est associée à Core42, une société du groupe G42, pour lancer la première infrastructure mondiale de services cloud financiers souverains, un écosystème cloud dédié et isolé pour le contenu du secteur financier des Émirats Arabes Unis et les charges de travail de conformité, ancrant les déploiements pour les banques et les compagnies d'assurance des Émirats Arabes Unis dans la juridiction des Émirats Arabes Unis.

- Février 2026 : OpenText a ouvert son siège régional pour le Moyen-Orient au King Abdullah Financial District à Riyad, en Arabie Saoudite, établissant un hub central pour les clients gouvernementaux et du secteur privé du CCG en transition de l'expérimentation IA vers le déploiement à l'échelle entreprise de la gestion sécurisée de l'information, le 3 février 2026.

- Novembre 2025 : La Plateforme de Lancement Souveraine des Émirats Arabes Unis, une offre cloud souveraine conjointe de e& et d'Amazon Web Services, est devenue disponible commercialement pour les opérateurs gouvernementaux, de santé, de services financiers et d'éducation des Émirats Arabes Unis, fournissant un environnement cloud hyperscale satisfaisant les exigences de conformité réglementaire des Émirats Arabes Unis pour les charges de travail de contenu.

Portée du Rapport sur le Marché de la Gestion de Contenu d'Entreprise (ECM) au Moyen-Orient et en Afrique

Le marché de la gestion de contenu d'entreprise (ECM) au Moyen-Orient et en Afrique désigne l'écosystème de solutions logicielles et de services conçus pour capturer, gérer, stocker, préserver et livrer systématiquement le contenu non structuré et structuré ainsi que les documents d'une organisation. Cela inclut des technologies telles que la gestion documentaire, la gestion des archives, la gestion des flux de travail et des processus métier, la gestion des dossiers, la gestion des actifs numériques et la gestion du contenu web. Déployées sur site, dans le cloud ou dans des modèles hybrides, ces solutions s'adressent aux organisations de toutes tailles dans divers secteurs de la région, notamment le BFSI, le gouvernement, la santé, la fabrication et le commerce de détail. Portées par des initiatives rapides de transformation numérique (telles que la Vision Saoudite 2030), des efforts de diversification économique et le besoin croissant de conformité réglementaire et de sécurité des données dans les pays de la région MEA, les solutions ECM permettent aux entreprises de rationaliser leurs opérations, d'améliorer la collaboration interdépartementale, d'atténuer les risques opérationnels et de réduire la dépendance aux processus manuels basés sur le papier pour améliorer la productivité globale et la prise de décision.

Le Rapport sur le Marché de la Gestion de Contenu d'Entreprise (ECM) au Moyen-Orient et en Afrique est segmenté par type de solution (gestion documentaire, gestion des archives, gestion des flux de travail et des processus métier, gestion des dossiers, gestion des actifs numériques, gestion du contenu web et autres solutions), mode de déploiement (sur site, cloud et hybride), taille d'entreprise (petites et moyennes entreprises (PME) et grandes entreprises), secteur d'utilisation final (BFSI, gouvernement et secteur public, santé, technologies de l'information et télécommunications, fabrication, commerce de détail, médias et divertissement, éducation, énergie et services publics et autres secteurs d'utilisation final) et géographie (Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Gestion Documentaire |

| Gestion des Archives |

| Gestion des Flux de Travail et des Processus Métier |

| Gestion des Dossiers |

| Gestion des Actifs Numériques |

| Gestion du Contenu Web |

| Autres Solutions |

| Sur Site |

| Cloud |

| Hybride |

| Petites et Moyennes Entreprises (PME) |

| Grandes Entreprises |

| BFSI |

| Gouvernement et Secteur Public |

| Santé |

| Technologies de l'Information et Télécommunications |

| Fabrication |

| Commerce de Détail |

| Médias et Divertissement |

| Éducation |

| Énergie et Services Publics |

| Autres Secteurs d'Utilisation Final |

| Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | |

| Turquie | |

| Qatar | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Égypte | |

| Nigeria | |

| Reste de l'Afrique |

| Par Type de Solution | Gestion Documentaire | |

| Gestion des Archives | ||

| Gestion des Flux de Travail et des Processus Métier | ||

| Gestion des Dossiers | ||

| Gestion des Actifs Numériques | ||

| Gestion du Contenu Web | ||

| Autres Solutions | ||

| Par Mode de Déploiement | Sur Site | |

| Cloud | ||

| Hybride | ||

| Par Taille d'Entreprise | Petites et Moyennes Entreprises (PME) | |

| Grandes Entreprises | ||

| Par Secteur d'Utilisation Final | BFSI | |

| Gouvernement et Secteur Public | ||

| Santé | ||

| Technologies de l'Information et Télécommunications | ||

| Fabrication | ||

| Commerce de Détail | ||

| Médias et Divertissement | ||

| Éducation | ||

| Énergie et Services Publics | ||

| Autres Secteurs d'Utilisation Final | ||

| Par Géographie | Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | ||

| Turquie | ||

| Qatar | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Nigeria | ||

| Reste de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la perspective de taille actuelle pour le Marché de la Gestion de Contenu d'Entreprise (ECM) au Moyen-Orient et en Afrique ?

Le marché est projeté à 2,37 milliards USD en 2026 et devrait atteindre 4,49 milliards USD d'ici 2031 à un CAGR de 13,63 %, ce qui indique une forte expansion régionale sur la période de prévision.

Quel facteur pousse le plus l'adoption à travers la région ?

La modernisation du secteur public et la gouvernance des archives axée sur la conformité sont les principaux moteurs de la demande, notamment là où les ministères, les banques et les prestataires de soins de santé ont besoin de systèmes de contenu auditables et hébergés localement.

Pourquoi le déploiement cloud est-il en tête dans ce domaine ?

Le cloud détenait 73,41 % des dépenses en 2025, car les options d'hébergement souverain offrent désormais aux acheteurs réglementés une voie conforme vers la scalabilité, l'automatisation et les flux de travail activés par l'IA.

Quel groupe d'utilisateurs finaux croît le plus rapidement ?

La santé est le segment d'utilisateurs finaux à la croissance la plus rapide avec un CAGR de 16,41 % jusqu'en 2031, soutenu par une demande croissante d'échange documentaire gouverné et d'interopérabilité des dossiers patients.

Qu'est-ce qui rend la sélection des fournisseurs plus difficile dans cette région ?

Les acheteurs examinent plus attentivement l'intelligence en langue arabe, la prise en charge de l'hébergement souverain des données et l'intégration avec les systèmes ERP et bancaires existants, ce qui réduit rapidement le champ des candidats.

Quelle géographie façonne la prochaine vague de croissance ?

Le Moyen-Orient domine encore les revenus actuels avec une part de 68,42 % en 2025, mais l'Afrique devrait croître plus rapidement à un CAGR de 16,94 % à mesure que la numérisation du secteur public s'étend à partir d'une base plus petite.

Dernière mise à jour de la page le: