Taille et part du marché de l'intelligence artificielle (IA) dans les centres de données au Moyen-Orient et en Afrique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

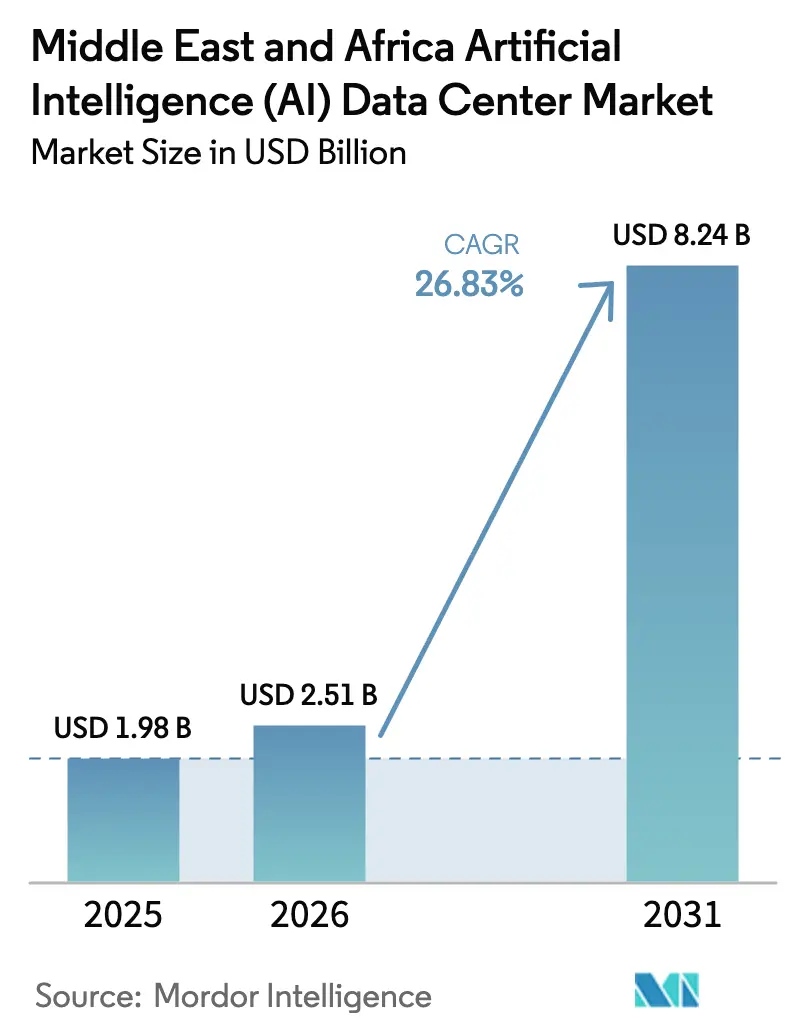

| Taille du marché de l'année de base (2025) | 1.98 Milliards de dollars |

| Taille du Marché (2026) | 2.51 Milliards de dollars |

| Taille du Marché (2031) | 8.24 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 26.83% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'intelligence artificielle (IA) dans les centres de données au Moyen-Orient et en Afrique par Mordor Intelligence

La taille du marché de l'intelligence artificielle dans les centres de données au Moyen-Orient et en Afrique en 2026 est estimée à 2,51 milliards USD, en progression par rapport à la valeur de 2025 qui s'établissait à 1,98 milliard USD, avec des projections pour 2031 atteignant 8,24 milliards USD, soit une croissance à un TCAC de 26,83 % sur la période 2026-2031. Cette progression rapide reflète la demande croissante pour l'entraînement de modèles souverains en langue arabe, les grappes de GPU à grande échelle et la capacité d'inférence à faible latence. Les déploiements de capitaux des hyperscalers, les mandats gouvernementaux de transformation numérique, l'informatique de périphérie activée par la 5G et les incitations favorables des zones franches convergent pour accélérer les nouvelles constructions et les mises à niveau des installations. La redondance de Niveau IV demeure la norme de fiabilité privilégiée pour les cycles d'entraînement de modèles s'étendant sur plusieurs semaines, tandis que l'innovation de Niveau III en périphérie élargit l'adoption par les entreprises sensibles aux coûts. Les opérateurs qui associent l'approvisionnement en énergie renouvelable au refroidissement liquide avancé acquièrent un avantage concurrentiel en atténuant la pénurie d'eau dans les États du Golfe et l'instabilité du réseau électrique en Afrique subsaharienne.

Principaux enseignements du rapport

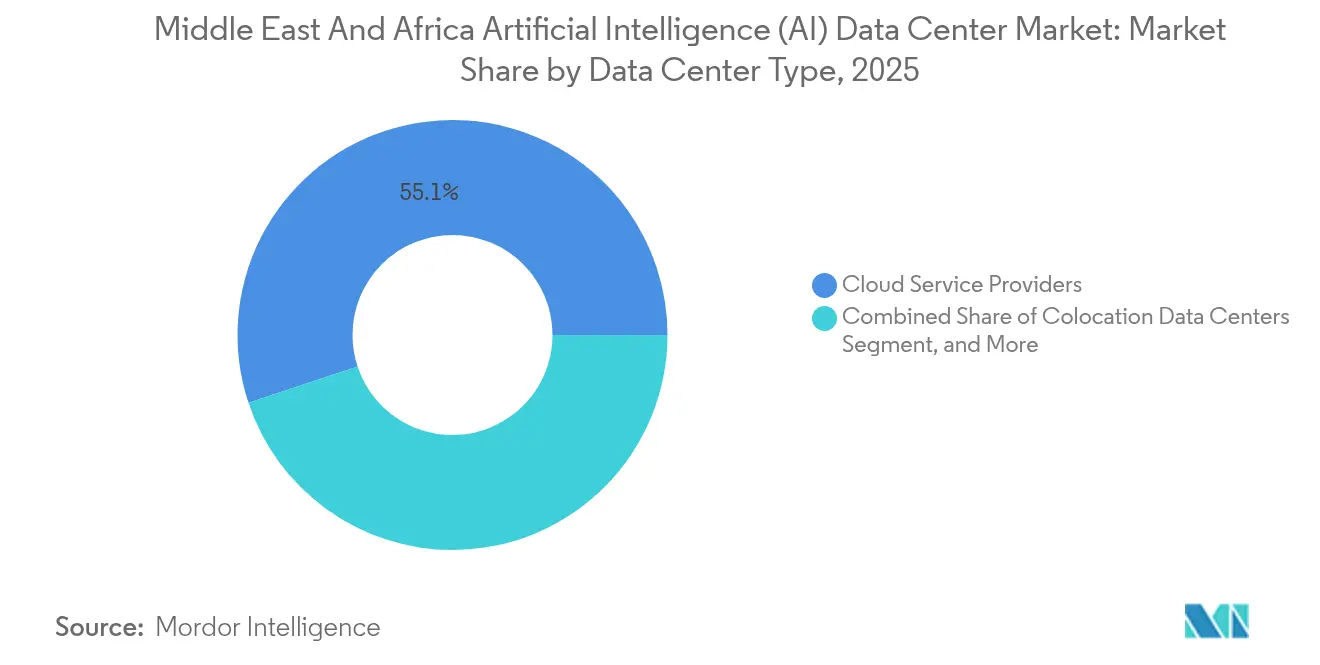

- Par type de centre de données, les fournisseurs de services cloud ont enregistré la plus grande part des revenus à 55,10 % en 2025 ; la colocation progresse à un TCAC de 28,45 % jusqu'en 2031.

- Par composant, le logiciel représentait 45,20 % de la part du marché de l'intelligence artificielle dans les centres de données au Moyen-Orient et en Afrique en 2025, tandis que le matériel devrait se développer à un TCAC de 27,95 % jusqu'en 2031.

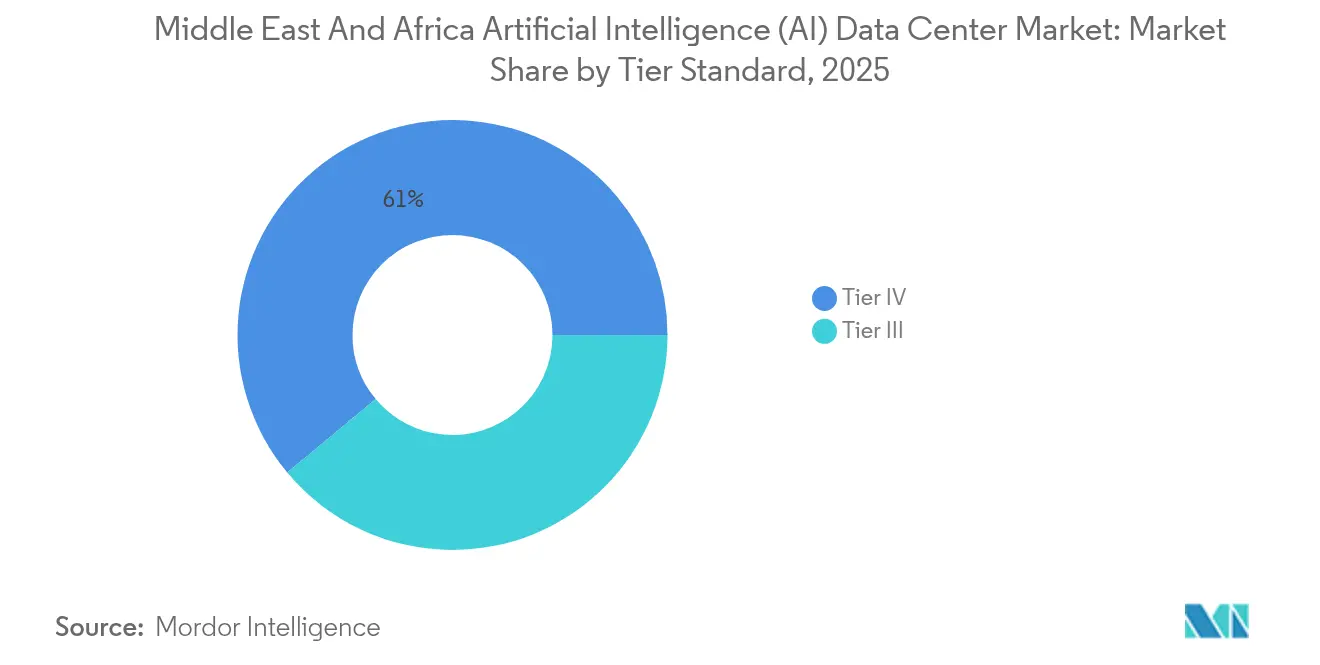

- Par norme de niveau, les installations de Niveau IV ont capté 61,05 % de la taille du marché de l'intelligence artificielle dans les centres de données au Moyen-Orient et en Afrique en 2025, et le Niveau III croît à un TCAC de 28,20 % jusqu'en 2031.

- Par secteur d'utilisation final, l'informatique et les services informatiques ont représenté 33,25 % de la demande en 2025 ; l'internet et les médias numériques affichent le TCAC projeté le plus élevé à 28,05 % jusqu'en 2031.

- Par zone géographique, l'Arabie Saoudite a dominé avec une part de revenus de 31,10 % en 2025, tandis que l'Afrique du Sud devrait croître à un TCAC de 27,90 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de l'intelligence artificielle (IA) dans les centres de données au Moyen-Orient et en Afrique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse des investissements dans le cloud hyperscale dans le CCG pour les charges de travail d'IA | +8.2% | Cœur du CCG, avec répercussions vers l'Égypte et l'Afrique du Sud | Moyen terme (2 à 4 ans) |

| Initiatives gouvernementales de transformation numérique et programmes de villes intelligentes | 6.8% | Arabie Saoudite, Émirats arabes unis, Égypte avec expansion vers le Maroc | Long terme (≥ 4 ans) |

| Adoption croissante des réseaux 5G nécessitant des centres de données d'IA en périphérie | 5.4% | Émirats arabes unis, Arabie Saoudite, Afrique du Sud avec expansion régionale | Moyen terme (2 à 4 ans) |

| Incitations fiscales favorables dans les zones franches pour la construction de centres de données | 3.1% | Émirats arabes unis, Arabie Saoudite, Bahreïn avec des marchés africains sélectifs | Court terme (≤ 2 ans) |

| Demande croissante pour les modèles fondateurs en langue arabe nécessitant des grappes GPU locales | 2.8% | CCG, Afrique du Nord avec pertinence culturelle à travers le MENA | Long terme (≥ 4 ans) |

| Atterrissages planifiés de câbles sous-marins en Afrique de l'Est créant des centres d'inférence | 1.9% | Afrique de l'Est, Afrique du Sud avec connectivité aux réseaux mondiaux | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Hausse des investissements dans le cloud hyperscale dans le CCG pour les charges de travail d'IA

Amazon Web Services a alloué 5,3 milliards USD pour les régions saoudiennes, Oracle a réservé 1,5 milliard USD, et Microsoft a investi 1,5 milliard USD dans G42 pour accélérer la capacité souveraine en IA. Les flux de capitaux ciblent des grappes denses en GPU hébergeant des modèles à 70 milliards de paramètres tels que JAIS, permettant des services sensibles à la latence tout en respectant les mandats de résidence des données. Les effets multiplicateurs incluent le déploiement à grande échelle de Condor Galaxy par G42 et les opérateurs locaux qui réaménagent leurs salles pour le refroidissement liquide. Les modèles collaboratifs de construction-exploitation raccourcissent les délais de livraison et approfondissent les chaînes d'approvisionnement régionales.[1]Oracle Corporation, "Oracle to Open Cloud Region in Saudi Arabia", oracle.com

Initiatives gouvernementales de transformation numérique et programmes de villes intelligentes

La Vision 2030 de l'Arabie Saoudite, la feuille de route gouvernementale native à l'IA des Émirats arabes unis et le Projet Atlas de l'Égypte allouent des budgets de plusieurs milliards de dollars pour la gouvernance habilitée par l'IA. Des projets tels que NEOM intègrent des analyses prédictives et des systèmes autonomes qui nécessitent une inférence quasi en temps réel à proximité des citoyens. La demande garantie provenant des services publics cautionne les contrats de colocation à long terme, facilite le financement des constructions de Niveau IV et façonne les cadres de conformité favorisant l'hébergement local.

Adoption croissante des réseaux 5G nécessitant des centres de données d'IA en périphérie

La couverture 5G aux Émirats arabes unis a atteint 95 % d'ici 2024 et les déploiements en Arabie Saoudite soutiennent les projets pilotes de mobilité intelligente. Les seuils de faible latence inférieurs à 20 millisecondes poussent le calcul vers des sites de périphérie métropolitaine qui ingèrent de la vidéo, des données de capteurs et de la télémétrie des véhicules. Les opérateurs de télécommunications Etisalat et STC co-localisent des micro-centres de données à l'intérieur des abris de stations de base, générant des commandes pour des serveurs GPU compacts refroidis par immersion et des modules d'alimentation à batteries de secours.[2]Autorité de régulation des télécommunications, "5G Network Coverage UAE," tra.gov.ae

Incitations fiscales favorables dans les zones franches pour la construction de centres de données

Le Centre financier international de Dubaï et le Marché mondial d'Abu Dhabi permettent une propriété étrangère à 100 %, une taxe sur les sociétés nulle pour les activités d'infrastructure numérique éligibles et un guichet unique de délivrance de licences. Les investisseurs atteignent un seuil de rentabilité plus rapide grâce à la réduction des dépenses douanières et aux corridors d'alimentation électrique préconstruits. Des mécanismes similaires à Bahreïn et dans la zone économique spéciale de NEOM catalysent des répercussions régionales à mesure que les États africains imitent le modèle pour attirer des capitaux.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Problèmes de fiabilité du réseau électrique dans plusieurs pays africains | -4.3% | Afrique subsaharienne avec des marchés nord-africains sélectifs | Long terme (≥ 4 ans) |

| Dépenses d'investissement élevées et retour sur investissement prolongé pour les centres de données d'IA de Niveau IV | -3.7% | Régional avec concentration dans le CCG et l'Afrique du Sud | Moyen terme (2 à 4 ans) |

| Pénurie de talents en semi-conducteurs avancés pour la maintenance des accélérateurs sur site | -2.1% | Mondial avec impact aigu dans les marchés africains émergents | Long terme (≥ 4 ans) |

| Réglementations sur la pénurie d'eau limitant le refroidissement par évaporation dans les zones arides | -1.8% | CCG, Afrique du Nord avec expansion vers les régions arides d'Afrique subsaharienne | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Problèmes de fiabilité du réseau électrique dans plusieurs pays africains

Les pannes de réseau au Kenya, au Nigeria et au Ghana perturbent les cycles d'entraînement, obligeant les opérateurs à surdimensionner les groupes électrogènes diesel de secours et à investir dans des micro-réseaux solaires couplés à des batteries. La redondance augmente les coûts d'exploitation, rallonge les délais de déploiement des baies et détourne les capitaux vers la résilience énergétique plutôt que vers l'innovation en matière de calcul. Les prestataires disposant d'alliances avec des producteurs indépendants d'électricité sécurisent des contrats d'approvisionnement à long terme qui compensent la volatilité.[3]Kenya Power and Lighting Company, "Power Supply Updates", kplc.co.ke

Dépenses d'investissement élevées et retour sur investissement prolongé pour les centres de données d'IA de Niveau IV

Les alimentations redondantes, les doubles lignes d'alimentation sans interruption et les boucles de refroidissement liquide maintenables en simultané augmentent les coûts de construction jusqu'à 60 % par rapport aux salles de Niveau III. La période de remboursement s'allonge car les montées en charge dépendent des prélocations par les hyperscalers et de l'accréditation en tant que cloud souverain. Les entrants africains de plus petite taille font face à des obstacles de financement en l'absence de locataires d'ancrage, creusant l'écart entre les grands acteurs mondiaux du cloud et les nouveaux venus régionaux.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de centre de données : La domination du cloud stimule la colocation

Les opérateurs cloud ont capté la plus grande part du marché de l'intelligence artificielle dans les centres de données au Moyen-Orient et en Afrique à 55,10 % en 2025, en s'appuyant sur des portefeuilles de plateformes d'IA intégrées et des empreintes multi-zones de disponibilité. La colocation, cependant, devrait surpasser tous les autres formats avec un TCAC de 28,45 %, soutenue par des charges de travail en cloud hybride qui divisent les données sensibles dans des cages sur site tout en transférant les tâches d'entraînement vers des régions publiques. La taille du marché de l'intelligence artificielle dans les centres de données au Moyen-Orient et en Afrique pour la colocation devrait augmenter fortement à mesure que les entreprises adoptent des postures d'IA souveraine alignées sur les statuts régionaux de protection des données.

Les entreprises réservent désormais des suites à haute densité dépassant 30 kW par baie, permettant aux prestataires de colocation d'appliquer des tarifs premium pour des espaces blancs refroidis par liquide conçus à cet effet. Les micro-sites de périphérie et d'entreprise complètent la couverture métropolitaine en hébergeant des pipelines d'inférence critiques en termes de latence à proximité des ateliers d'usines intelligentes et des centres de transactions financières. Des partenariats tels que G42-Khazna facilitent des interconnexions qui réduisent les temps d'ingestion de données, attirant davantage les éditeurs de logiciels natifs à l'IA.

Par composant : La prédominance des logiciels masque l'accélération du matériel

Les plateformes logicielles ont contrôlé 45,20 % des revenus en 2025, reflétant la priorité régionale accordée aux piles d'orchestration, à l'automatisation du cycle de vie des modèles et aux boîtes à outils de traitement automatique du langage naturel (TALN) en arabe. Au sein du segment, des optimiseurs d'inférence spécialisés intégrant un ajustement fin à efficacité paramétrique deviennent des facteurs de différenciation pour les locataires de colocation. Pendant ce temps, le sous-ensemble matériel est en passe d'atteindre un TCAC de 27,95 % jusqu'en 2031, la demande augmentant pour les grappes propulsées par H100, les structures de réseau à 400 Gbps et le refroidissement par échangeur de chaleur en porte arrière. La taille du marché de l'intelligence artificielle dans les centres de données au Moyen-Orient et en Afrique allouée au matériel devrait donc combler l'écart de revenus avec les logiciels d'ici 2031.

Les intégrateurs de services monétisent les pénuries de compétences en gérant des déploiements à pile complète, depuis la mise en service des GPU jusqu'au réentraînement des modèles, générant des flux de revenus récurrents stables. Les opérateurs regroupent la location de matériel avec des licences logicielles et des accords de niveau de service en services gérés, permettant une adoption légère en capital pour les banques et les entreprises de médias qui ne peuvent pas budgétiser de grandes dépenses d'investissement en une seule année fiscale.

Par norme de niveau : La fiabilité du Niveau IV favorise l'innovation du Niveau III

Les salles de Niveau IV ont représenté 61,05 % des dépenses en 2025, ancrées par les accords de niveau de service des hyperscalers qui tolèrent zéro temps d'arrêt lors des cycles d'apprentissage par renforcement s'étalant sur plusieurs semaines. Cette part équivaut à la plus grande portion de la taille du marché de l'intelligence artificielle dans les centres de données au Moyen-Orient et en Afrique au niveau des installations. Pourtant, le Niveau III accélère le plus rapidement à un TCAC de 28,20 %, porté par les grappes dédiées à l'inférence et les déploiements de périphérie métropolitaine régionale soutenant l'analyse de la diffusion en continu et de la mobilité intelligente. L'entraînement basé sur les points de contrôle et les architectures de parallélisme de modèles distribués réduisent l'impact d'une défaillance sur un seul site, légitimant l'adoption du Niveau III là où l'immobilier ou les dépenses d'investissement sont limités.

Les opérateurs suppriment la redondance du Niveau IV sur les boucles d'eau ou les transformateurs dans les constructions de périphérie tout en compensant le risque grâce à la résilience logicielle et au regroupement régional actif-actif. Cette stratégie de fiabilité hybride réduit le délai de mise sur le marché et aligne les budgets d'exploitation sur les profils de criticité des charges de travail.

Par secteur d'utilisation final : La prédominance de l'informatique cède la place à l'innovation des médias

L'informatique et les services informatiques sont restés les premiers contributeurs à 33,25 % en 2025, consommant d'importants volumes d'heures GPU pour les pipelines de développement logiciel et les preuves d'intégration de systèmes. Cependant, l'internet et les médias numériques affichent le TCAC le plus rapide à 28,05 %, alimenté par la génération de contenu en arabe, la traduction audio générative et la diffusion personnalisée nécessitant une inférence à la volée. Les investisseurs du segment acquièrent des pods H100 en colocation pour affiner les modèles Transformer sur les subtilités dialectales, améliorant l'engagement des utilisateurs sur les plateformes MENA.

Les charges de travail des services bancaires, financiers et d'assurance (BFSI) ajoutent des bacs à sable de modélisation des risques et des agents de discussion GenAI, tandis que les soins de santé pilotent des classificateurs d'images radiologiques sous des règles strictes de localisation des données. La fabrication et l'IoT industriel introduisent des simulateurs de jumeaux numériques nécessitant des boucles de rétroaction en millisecondes indisponibles depuis des régions cloud distantes, accélérant la demande de micro-centres de données à proximité des usines.

Analyse géographique

La part de marché de 31,10 % de l'Arabie Saoudite en 2025 découle d'injections de capitaux publics et privés parallèles, d'une délivrance de permis simplifiée et d'hydrocarbures abondants à faible coût qui tempèrent les prix de l'électricité. Amazon Web Services, Oracle et Google Cloud ont accéléré les démarrages de chantiers après avoir obtenu la conformité en matière de résidence des données, tandis que les statuts de la zone économique spéciale de NEOM raccourcissent les approbations de licences et ancrent les normes de conception de Niveau IV. Les modèles fondateurs en arabe émergents, dont JAIS, ancrent davantage les grappes GPU à l'intérieur des frontières du royaume pour minimiser la latence des transferts de données transfrontaliers.

Les Émirats arabes unis suivent de près, fusionnant les incitations de propriété étrangère des zones franches de Dubaï avec la priorité accordée à la recherche à Abu Dhabi à travers MBZUAI et Condor Galaxy de G42. Une couverture 5G de 95 % permet la co-localisation de l'IA en périphérie aux points de présence des opérateurs de télécommunications, soutenant les projets pilotes de transport intelligent et les systèmes de sécurité publique par vision par ordinateur. Les accords d'achat d'électricité pour les surplus solaires stabilisent les coûts d'intrants énergétiques et s'alignent sur les ambitions nationales de neutralité carbone d'ici 2050.

L'Afrique du Sud émerge comme la région à la croissance la plus rapide avec un TCAC de 27,90 %, soutenue par les atterrissages du câble 2Africa, d'abondantes ressources éolien-solaires et un écosystème à neutralité de porteur en maturation autour de Johannesburg. Teraco et Africa Data Centres mettent en service des pods hyperscale qui s'interconnectent avec le Kenya, le Nigeria et l'Égypte via les systèmes WACS et EASSy, assurant une portée d'inférence distribuée tout en maintenant une observance stricte de la protection des données. Les déductions fiscales gouvernementales pour les centres de données compensent la volatilité de la monnaie locale, attirant des investissements directs étrangers dans les provinces de Gauteng et du Cap-Occidental.

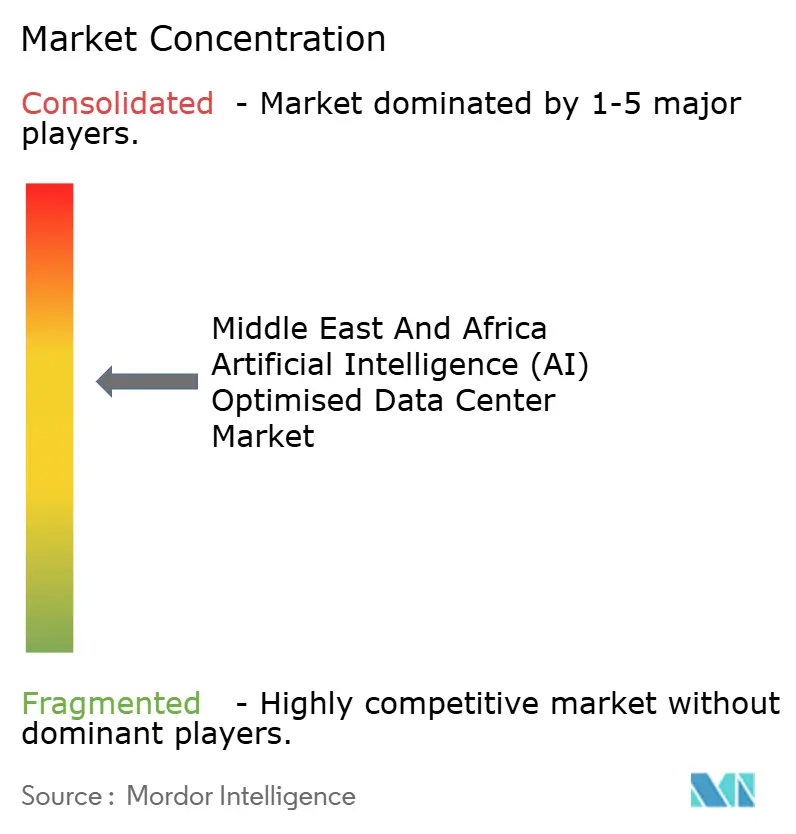

Paysage concurrentiel

Le marché présente une concentration modérée : les hyperscalers dominent les charges de travail d'IA de base mais s'associent à des spécialistes régionaux pour répondre aux mandats de souveraineté. Amazon Web Services, Microsoft Azure et Google Cloud développent des constructions de Niveau IV à Riyad, Djeddah, Dubaï et Johannesburg, tirant parti du pouvoir d'achat mondial pour sécuriser l'approvisionnement en GPU. Le champion régional G42 renforce sa compétitivité grâce aux supercalculateurs Condor Galaxy et aux catalogues de modèles prioritairement en arabe qui attirent les locataires du secteur public en quête de pertinence culturelle.

Les acteurs établis de la colocation Khazna, Teraco et Africa Data Centres financent leurs expansions via des mécanismes de cession-bail et des obligations vertes dont les taux d'intérêt sont liés aux métriques d'efficacité de l'utilisation de l'énergie. Leur positionnement neutre attire les interconnexions multi-cloud et ouvre des canaux de réplication transfrontalière, renforçant la résilience.

Les nouveaux entrants axés sur la périphérie déploient des conteneurs modulaires refroidis par immersion à proximité des tours 5G, remportant des contrats auprès des opérateurs de télécommunications qui monétisent l'analyse vidéo à latence ultra-faible. Les fournisseurs de technologies de refroidissement pilotent des systèmes à thermosiphon et de réutilisation de la chaleur dans les sites du Golfe pour naviguer dans les plafonds de prélèvement d'eau, ancrant la durabilité comme facteur de différenciation concurrentielle. Par conséquent, la combinaison d'échelle mondiale et de spécialisation locale définit l'intensité de la rivalité, tandis que l'hétérogénéité réglementaire préserve la place pour les prestataires de niche.

Leaders du secteur de l'intelligence artificielle (IA) dans les centres de données au Moyen-Orient et en Afrique

Amazon Web Services, Inc.

Microsoft Corporation

Google LLC

Alibaba Cloud Computing Co., Ltd.

Oracle Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Humain, une initiative récemment lancée soutenue par le fonds souverain d'Arabie Saoudite, a conclu un partenariat avec Cisco pour développer des centres de données d'IA à grande échelle en Arabie Saoudite. Cette collaboration s'inscrit dans un effort plus large incluant des partenariats avec de grandes entreprises technologiques telles que Nvidia, AMD, AWS, Qualcomm et Groq. Bien que le rôle spécifique de Cisco dans les projets de centres de données n'ait pas été entièrement divulgué, le partenariat souligne l'engagement du Royaume à développer l'infrastructure d'IA dans le cadre de ses objectifs de Vision 2030.

- Mars 2025 : Cassava prévoit de déployer les solutions informatiques accélérées et les logiciels d'IA de Nvidia dans ses centres de données en Afrique du Sud d'ici juin 2025, en utilisant les architectures de référence du Programme Partenaire Cloud Nvidia (NCP). En outre, la société vise à étendre ces développements à ses autres installations de centres de données en Égypte, au Kenya, au Maroc et au Nigeria.

- Décembre 2024 : Africa50 a injecté 15 millions USD dans Raya Data Center pour des complexes en construction neuve alimentant le Projet Atlas de l'Égypte.

- Novembre 2024 : Batelco et Qareeb Data Centers ont signé un protocole d'accord pour construire le premier campus d'espace blanc de Bahreïn au sein du hub Beyon Data Oasis.

Périmètre du rapport sur le marché de l'intelligence artificielle (IA) dans les centres de données au Moyen-Orient et en Afrique

La recherche englobe le spectre complet des applications de l'IA dans les centres de données, couvrant les installations hyperscale, de colocation, d'entreprise et de périphérie. L'analyse est segmentée par composant, distinguant le matériel du logiciel. Les considérations matérielles incluent l'alimentation électrique, le refroidissement, la mise en réseau, les équipements informatiques, et plus encore. Les technologies logicielles examinées comprennent l'apprentissage automatique, l'apprentissage profond, le traitement automatique du langage naturel et la vision par ordinateur. L'étude évalue également la distribution géographique de ces applications.

En outre, elle évalue l'influence de l'IA sur les objectifs de durabilité et de neutralité carbone. Un paysage concurrentiel complet est présenté, détaillant les acteurs du marché engagés dans des infrastructures de soutien à l'IA, englobant à la fois le matériel et le logiciel utilisés dans les différents types de centres de données d'IA. La taille du marché est calculée en termes de revenus générés par les fournisseurs de produits et de solutions sur le marché, et les prévisions sont présentées en milliards USD pour chaque segment.

| Fournisseurs de services cloud |

| Centres de données de colocation |

| Entreprise / Sur site / Périphérie |

| Matériel | Infrastructure d'alimentation électrique |

| Infrastructure de refroidissement | |

| Équipements informatiques | |

| Baies et autre matériel | |

| Logiciel | Technologie |

| Apprentissage automatique | |

| Apprentissage profond | |

| Traitement automatique du langage naturel | |

| Vision par ordinateur | |

| Services | Services gérés |

| Services professionnels |

| Niveau III |

| Niveau IV |

| Informatique et services informatiques |

| Internet et médias numériques |

| Opérateurs de télécommunications |

| Services bancaires, financiers et d'assurance (BFSI) |

| Santé et sciences de la vie |

| Fabrication et IoT industriel |

| Gouvernement et défense |

| Émirats arabes unis |

| Arabie Saoudite |

| Afrique du Sud |

| Égypte |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de centre de données | Fournisseurs de services cloud | |

| Centres de données de colocation | ||

| Entreprise / Sur site / Périphérie | ||

| Par composant | Matériel | Infrastructure d'alimentation électrique |

| Infrastructure de refroidissement | ||

| Équipements informatiques | ||

| Baies et autre matériel | ||

| Logiciel | Technologie | |

| Apprentissage automatique | ||

| Apprentissage profond | ||

| Traitement automatique du langage naturel | ||

| Vision par ordinateur | ||

| Services | Services gérés | |

| Services professionnels | ||

| Par norme de niveau | Niveau III | |

| Niveau IV | ||

| Par secteur d'utilisation final | Informatique et services informatiques | |

| Internet et médias numériques | ||

| Opérateurs de télécommunications | ||

| Services bancaires, financiers et d'assurance (BFSI) | ||

| Santé et sciences de la vie | ||

| Fabrication et IoT industriel | ||

| Gouvernement et défense | ||

| Par région | Émirats arabes unis | |

| Arabie Saoudite | ||

| Afrique du Sud | ||

| Égypte | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés traitées dans le rapport

Quelle est la valeur projetée du marché de l'intelligence artificielle dans les centres de données au Moyen-Orient et en Afrique d'ici 2031 ?

Le marché devrait atteindre 8,24 milliards USD d'ici 2031.

Quel pays est actuellement en tête des dépenses en centres de données optimisés par l'IA dans la région ?

L'Arabie Saoudite détenait 31,10 % des dépenses en 2025, soit la part la plus élevée.

Quelle norme de niveau de centre de données devrait connaître la croissance la plus rapide ?

Les installations de Niveau III devraient afficher un TCAC de 28,20 % jusqu'en 2031.

Pourquoi les installations de colocation se développent-elles si rapidement ?

Les entreprises privilégient les architectures hybrides combinant contrôle souverain et connectivité cloud, propulsant la colocation à un TCAC de 28,45 %.

Comment le déploiement de la 5G influence-t-il la demande en centres de données d'IA ?

La 5G permet des applications à latence ultra-faible qui nécessitent des centres de données d'IA en périphérie positionnés dans les zones métropolitaines.

Dernière mise à jour de la page le: