Taille et part du marché des logiciels de gestion de l'énergie alimentés par l'IA au Moyen-Orient et en Afrique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

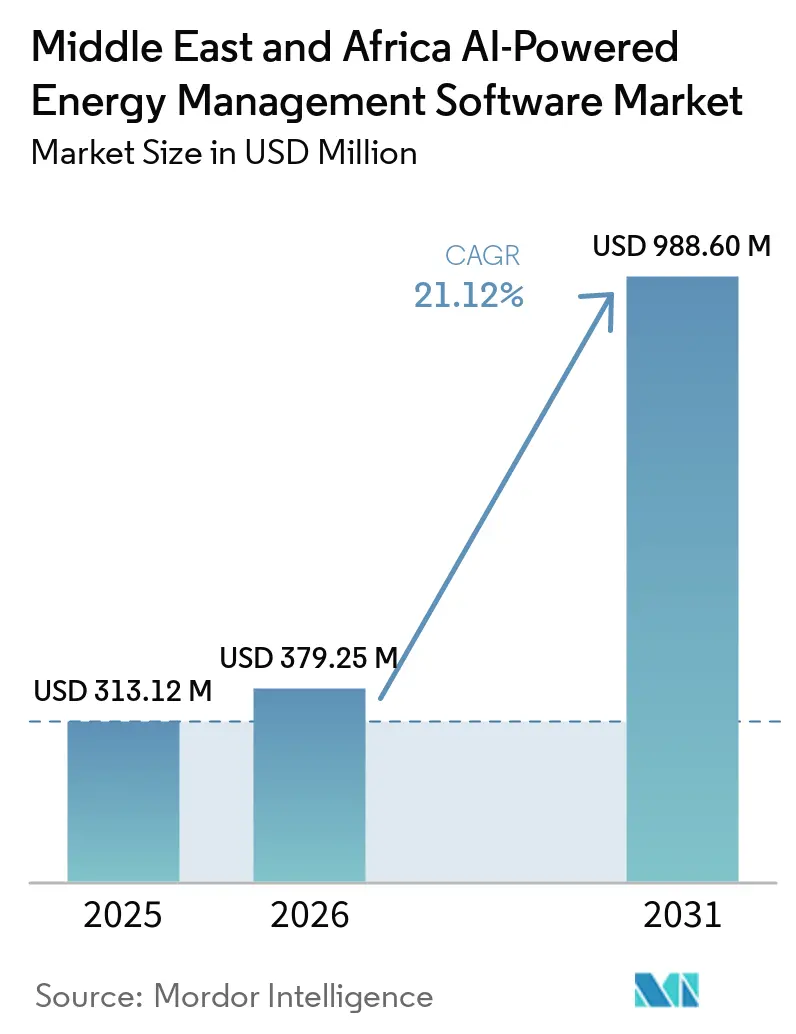

| Taille du marché de l'année de base (2025) | 313.12 Millions de dollars américains |

| Taille du Marché (2026) | 379.25 Millions de dollars américains |

| Taille du Marché (2031) | 988.60 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 21.12% CAGR |

| Marché à la Croissance la Plus Rapide | Afrique |

| Plus Grand Marché | Moyen-Orient |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché des logiciels de gestion de l'énergie alimentés par l'IA au Moyen-Orient et en Afrique par Mordor Intelligence

La taille du marché des logiciels de gestion de l'énergie alimentés par l'IA au Moyen-Orient et en Afrique devrait passer de 313,12 millions USD en 2025 et 379,25 millions USD en 2026 à 988,60 millions USD d'ici 2031, enregistrant un CAGR de 21,12 % entre 2026 et 2031. Les plans nationaux de transition énergétique, une intégration plus rapide des énergies renouvelables et des dépenses logicielles plus larges dans les services publics, les sites commerciaux et les actifs industriels façonnent la croissance. Les opérateurs subissent une pression accrue pour gérer les charges de refroidissement, l'exposition tarifaire et la fiabilité du réseau, ce qui accroît la demande d'outils d'optimisation en temps réel dans toute la région. Les investissements dans les centres de données en Arabie saoudite et aux Émirats arabes unis augmentent également la valeur de la gestion du refroidissement et des charges basée sur l'IA, car ces installations font face à une demande d'énergie dense et continue. Les achats passent de projets pilotes isolés à des couches logicielles capables de fonctionner avec des compteurs intelligents installés, des systèmes de contrôle des bâtiments et des systèmes de réseau, ce qui raccourcit les délais de déploiement dans de nombreux projets. L'intégration avec les technologies opérationnelles héritées et la pénurie de compétences locales en IA et en analyse énergétique ont ralenti l'exécution dans certaines parties de la région, mais n'ont pas modifié la direction générale des dépenses.

Points clés du rapport

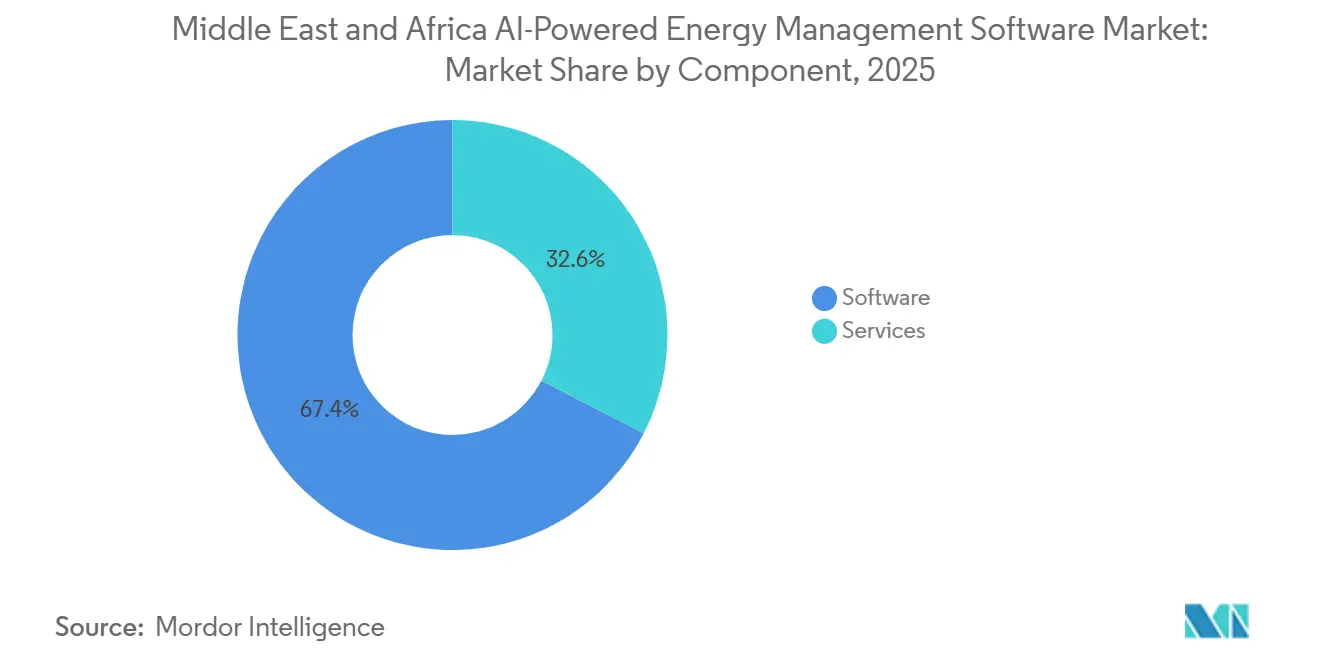

- Par composant, les logiciels ont représenté 67,44 % de la part du marché des logiciels de gestion de l'énergie alimentés par l'IA au Moyen-Orient et en Afrique en 2025, tandis que les services sont restés le composant à la croissance la plus rapide jusqu'en 2031.

- Par mode de déploiement, le déploiement basé sur le cloud a occupé la position la plus importante en 2025, tandis que le déploiement hybride devrait se développer à un CAGR de 23,15 % jusqu'en 2031.

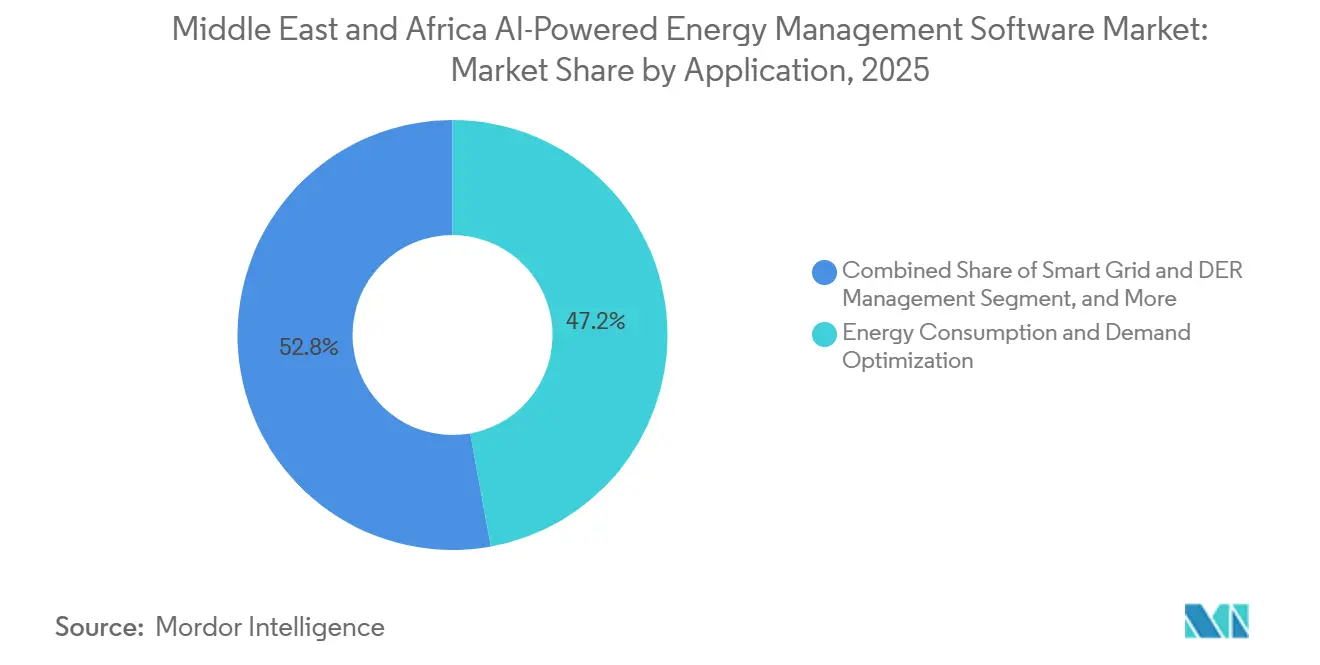

- Par application, la consommation d'énergie et l'optimisation de la demande ont représenté 47,16 % de la taille du marché des logiciels de gestion de l'énergie alimentés par l'intelligence artificielle au Moyen-Orient et en Afrique en 2025, tandis que la prévision et l'intégration des énergies renouvelables sont restées l'application à la croissance la plus rapide jusqu'en 2031.

- Par utilisateur final, les bâtiments commerciaux ont occupé la position la plus importante en 2025, tandis que les services publics devraient se développer à un CAGR de 22,87 % jusqu'en 2031.

- Par géographie, le Moyen-Orient a représenté 68,19 % du marché des logiciels de gestion de l'énergie alimentés par l'IA au Moyen-Orient et en Afrique en 2025, tandis que l'Afrique devrait se développer à un CAGR de 23,66 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des logiciels de gestion de l'énergie alimentés par l'IA au Moyen-Orient et en Afrique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Besoins croissants en orchestration des réseaux intelligents et des ressources énergétiques distribuées | +5.5% | Cœur du CCG, Arabie saoudite, Émirats arabes unis, Oman, avec des retombées en Égypte et en Afrique du Sud | Court terme (≤ 2 ans) |

| Volatilité des coûts de l'énergie et pression d'optimisation de la demande de pointe | +4.2% | Pertinence large pour la région MEA, la plus forte dans le CCG et en Afrique du Sud | Court terme (≤ 2 ans) |

| Modernisation de l'efficacité des centres de données et de l'immobilier commercial | +3.8% | Émirats arabes unis et Arabie saoudite, avec des gains précoces en Afrique du Sud et en Égypte | Moyen terme (2-4 ans) |

| Adoption de la réponse à la demande des services publics et de l'automatisation des tarifs dynamiques | +3.1% | Émirats arabes unis, Arabie saoudite et Oman, avec une adoption précoce à Abou Dhabi et Dubaï | Moyen terme (2-4 ans) |

| Contrôle IA sur site cybersécurisé pour les actifs énergétiques critiques | +2.4% | Cœur du CCG, avec des retombées en Afrique du Nord | Moyen terme (2-4 ans) |

| Optimisation du nexus eau-énergie dans le dessalement et le refroidissement urbain | +1.5% | Arabie saoudite, Émirats arabes unis, Oman, et usage émergent en Égypte | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Besoins croissants en orchestration des réseaux intelligents et des ressources énergétiques distribuées

Les besoins croissants en orchestration des réseaux intelligents et des ressources énergétiques distribuées restent le moteur de demande le plus clair pour le marché des logiciels de gestion de l'énergie alimentés par l'IA au Moyen-Orient et en Afrique, car les services publics ont besoin d'un meilleur contrôle sur l'expansion des actifs de réseau numérique. L'Arabie saoudite avait installé plus de 10 millions de compteurs intelligents et automatisé 32 % de son réseau de distribution d'ici 2025, élargissant l'ensemble de données utilisables pour les logiciels d'IA dans la planification du réseau et l'équilibrage des charges. DEWA s'était déjà engagée à investir 2 milliards USD dans son programme de réseau intelligent, ce qui a maintenu les achats de logiciels pour les services publics liés aux dépenses d'infrastructure pluriannuelles plutôt qu'aux budgets de projets pilotes à court terme. Siemens a rapporté en 2026 que 64 % des organisations du Moyen-Orient considéraient les réseaux intelligents et les logiciels de réseau comme essentiels à la transition énergétique, tandis que 62 % ont déclaré que les limitations du réseau freinaient l'électrification. Cette combinaison de volumes de données plus importants et de contraintes de réseau visibles a rendu les logiciels capables de soutien à la répartition, de prédiction des pannes et de coordination des ressources énergétiques distribuées plus centraux dans les achats. Dans les systèmes électriques africains, les travaux de prévision hybride IA explicable pour les applications solaires en Afrique subsaharienne ont également montré pourquoi les services publics se tournent vers des logiciels capables d'améliorer la fiabilité tout en gérant la variabilité des énergies renouvelables.

Volatilité des coûts de l'énergie et pression d'optimisation de la demande de pointe

La volatilité des coûts de l'énergie et la pression de la demande de pointe poussent le marché des logiciels de gestion de l'énergie alimentés par l'IA au Moyen-Orient et en Afrique vers des budgets d'exploitation plus courants pour les utilisateurs commerciaux et industriels. Des recherches publiées dans Energy Strategy Reviews ont révélé que l'IA et l'économie numérique étaient des moteurs positifs significatifs de la transition énergétique du CCG, tandis que des prix du pétrole plus élevés avaient un effet négatif aux quantiles de consommation plus élevés. Ce résultat est important car l'exposition tarifaire et les coûts énergétiques liés aux combustibles raccourcissent la période de retour sur investissement pour le contrôle automatisé de la demande pendant les périodes de pointe. Dans le Golfe, la demande de refroidissement estivale réduit la marge pour la gestion manuelle de l'énergie et augmente la valeur de l'optimisation continue des systèmes CVC et de la planification des charges. Les grands sites qui traitaient autrefois les logiciels comme un complément d'efficacité les considèrent désormais comme une protection contre les fluctuations de coûts récurrentes et les pénalités de pointe évitables. Ce moteur est le plus fort là où les portefeuilles commerciaux et les installations industrielles fonctionnent de longues heures et font face à des attentes plus strictes en matière de performance énergétique.

Modernisation de l'efficacité des centres de données et de l'immobilier commercial

Les modernisations des centres de données et de l'immobilier commercial ajoutent une autre couche de demande pour le marché des logiciels de gestion de l'énergie alimentés par l'intelligence artificielle au Moyen-Orient et en Afrique, car les exploitants de bâtiments cherchent à réduire l'intensité du refroidissement et de l'alimentation électrique. Les centres de données des Émirats arabes unis ont consommé 3 TWh d'électricité en 2025, soit 2 % de la demande totale d'électricité du pays, ce qui a accru l'attention portée à l'efficacité du refroidissement et à la surveillance continue. Le ministère de l'Énergie et des Infrastructures des Émirats arabes unis, Khazna Data Centers et Agility ont lancé un projet pilote en février 2026 pour déployer les agents d'apprentissage par renforcement de Phaidra sur des campus hyperscale sélectionnés, visant à réduire jusqu'à 40 % la consommation d'énergie de refroidissement. Cette initiative a montré que la gestion de l'énergie par IA est passée au-delà de la surveillance pour entrer dans le contrôle opérationnel direct dans l'un des environnements les plus denses en énergie de la région. La même logique se répercute sur les bâtiments commerciaux à Dubaï et Abou Dhabi, où les propriétaires modernisent les systèmes de gestion de bâtiments hérités plutôt que de remplacer l'ensemble des équipements matériels. En conséquence, les logiciels capables de se superposer aux contrôles installés et d'apprendre du comportement du site gagnent la préférence sur les reconceptions plus lentes et à fort capital.

Adoption de la réponse à la demande des services publics et de l'automatisation des tarifs dynamiques

La réponse à la demande des services publics et l'automatisation des tarifs dynamiques élargissent le marché des logiciels de gestion de l'énergie alimentés par l'IA au Moyen-Orient et en Afrique au-delà de l'efficacité des bâtiments vers des opérations interactives avec le réseau. Saudi Energy et Kraken Technologies ont formé une coentreprise en avril 2026 pour déployer un système d'exploitation de services publics alimenté par l'IA dans toute la région MENA, ce qui a signalé un mouvement vers des plateformes unifiées couvrant les données de production, de distribution et d'approvisionnement. La signification commerciale est claire : les services publics ne testent plus des cas d'usage isolés de comptage intelligent et se tournent vers des environnements logiciels complets qui nécessitent un réglage constant des modèles et un support de plateforme. Une fois que les tarifs deviennent plus dynamiques, les sites clients ont besoin de capacités de réponse automatisées pour réaliser des économies et éviter les retards dans la prise de décision manuelle. Ce changement crée également des revenus récurrents pour les fournisseurs car la logique tarifaire, les schémas de demande et les apports en énergies renouvelables continuent d'évoluer après le déploiement initial. La base adressable s'étend donc au-delà des bâtiments à forte consommation d'énergie aux services publics, aux agrégateurs et aux grands utilisateurs cherchant une participation flexible aux programmes d'équilibrage du réseau.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Complexité de l'intégration des systèmes OT hérités et de gestion des bâtiments | -3.2% | La plus aiguë dans les zones industrielles du CCG à forte présence de sites existants et dans les bâtiments commerciaux plus anciens de la région MEA | Court terme (≤ 2 ans) |

| Manque de talents locaux en IA et en analyse énergétique | -2.1% | Le plus fort en Afrique subsaharienne, avec un écart émergent dans les marchés de second rang du CCG | Moyen terme (2-4 ans) |

| Contraintes de souveraineté des données et d'hébergement cloud transfrontalier | -1.4% | Cœur du CCG, avec des retombées en Afrique du Nord et en Égypte | Moyen terme (2-4 ans) |

| Coûts élevés de modernisation et de sensorisation pour les sites existants | -1.1% | Afrique subsaharienne, CCG de second rang et zones industrielles de la région MEA | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Complexité de l'intégration des systèmes OT hérités et de gestion des bâtiments

La complexité de l'intégration des systèmes OT hérités et de gestion des bâtiments reste le principal frein à court terme sur le marché des logiciels de gestion de l'énergie alimentés par l'IA au Moyen-Orient et en Afrique. De nombreux environnements énergétiques et de services publics dans la région fonctionnent encore avec des systèmes SCADA, DCS et de contrôle des bâtiments installés bien avant que l'intégration de l'IA ne devienne une exigence de conception. Les fournisseurs font souvent face à des environnements multi-protocoles combinant Modbus, DNP3, IEC 61850 et des interfaces de bâtiment propriétaires au sein d'une même installation, ce qui prolonge le temps d'intégration et les efforts de test. Un rapport de 2026 sur la sécurité OT aux Émirats arabes unis a mis en évidence l'attention croissante portée aux environnements opérationnels protégés et aux couches de sécurité contrôlées localement, ce qui explique pourquoi les intégrations sur sites existants sont traitées comme des projets à haut risque plutôt que comme de simples déploiements logiciels. Cela pousse les acheteurs vers des fournisseurs disposant de middleware et d'adaptateurs de protocole éprouvés, même lorsque des fournisseurs concurrents revendiquent des algorithmes plus performants. L'effet est le plus fort dans les sites industriels plus anciens et les installations commerciales où les arrêts sont coûteux et où le remplacement complet du système de contrôle reste difficile à justifier.

Manque de talents locaux en IA et en analyse énergétique

Le manque de talents locaux en IA et en analyse énergétique est un frein structurel pour le marché des logiciels de gestion de l'énergie alimentés par l'IA au Moyen-Orient et en Afrique, en particulier en dehors des principaux pôles du CCG. La JICA a rapporté en août 2025 que seulement 5 % des professionnels de l'IA en Afrique avaient accès à l'infrastructure informatique nécessaire à la recherche et à l'application de l'IA, ce qui a montré que l'écart va au-delà du seul nombre de travailleurs.[1]JICA, "Publication du réseau de développement des talents en IA," Agence japonaise de coopération internationale, jica.go.jp Les pénuries de compétences dans le domaine des réseaux contraignent le rythme de la transition énergétique à travers l'Afrique, notamment dans les rôles de répartition, de modélisation et d'exploitation des systèmes. Même lorsque les services publics et les grands opérateurs achètent des logiciels, la pénurie d'utilisateurs formés peut retarder la validation des modèles, réduire l'utilisation quotidienne et ralentir les preuves nécessaires à des contrats de suivi plus importants. C'est pourquoi les fournisseurs enveloppent de plus en plus leurs logiciels de services gérés, de formations et d'analyses guidées plutôt que de s'appuyer uniquement sur un déploiement en libre-service. L'écart de talents est moins sévère en Arabie saoudite, aux Émirats arabes unis et en Afrique du Sud, mais il reste important dans les marchés de second rang où les équipes de projet restent réduites.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : les logiciels restent l'ancre des revenus tandis que les services gagnent en importance stratégique

Les logiciels ont représenté 67,44 % du mix de composants en 2025, en faisant l'ancre de revenus la plus claire sur le marché des logiciels de gestion de l'énergie alimentés par l'IA au Moyen-Orient et en Afrique. Les acheteurs du CCG ont privilégié les couches d'analyse, de jumeau numérique et de prédiction pouvant se superposer aux compteurs intelligents installés, aux actifs SCADA et aux systèmes de bâtiments plutôt que d'attendre des cycles complets de renouvellement matériel. Cette approche s'est alignée sur le schéma d'investissement actuel de la région, car de nombreux opérateurs disposaient déjà d'une infrastructure numérique partielle mais manquaient encore d'optimisation continue et de support à la décision. À mesure que les services publics souverains et les grands propriétaires immobiliers ont élargi leur capture de données, les logiciels sont devenus la voie la plus rapide vers la valeur car ils pouvaient améliorer la planification, la prévision et la détection des défauts sans reconstruction complète. La structure des composants a donc reflété un marché qui monétise d'abord l'intelligence et ensuite le remplacement physique.

Les services se développent rapidement, même si le plus grand pool de revenus de 2025 se trouvait dans les logiciels, car l'intégration sur sites existants et le calibrage continu des modèles ajoutent une couche de main-d'œuvre à presque chaque déploiement. DEWA a déployé son ingénieur virtuel IA en juin 2026 pour fournir des alertes de défaillance prédictive, une analyse des causes profondes et une simulation de scénarios en temps réel sur l'ensemble du réseau électrique, démontrant comment les services publics paient pour une capacité d'ingénierie intégrée aux côtés des fonctions logicielles. L'IA dans les systèmes d'énergie renouvelable génère des gains opérationnels mesurables, soutenant des taux d'attachement de services plus élevés dans les projets nécessitant un réglage et une supervision. Ce changement favorise les fournisseurs capables de combiner la licence de plateforme avec la mise en œuvre, l'intégration et le support à long terme dans un seul contrat. Cela signifie également que la qualité des services devient un élément de la sélection des fournisseurs, en particulier là où les utilisateurs ont besoin d'aide pour convertir les sorties logicielles en actions de répartition, de maintenance ou de contrôle des bâtiments.

Par mode de déploiement : le cloud domine l'adoption actuelle tandis que le déploiement hybride se développe le plus rapidement

Le déploiement basé sur le cloud a occupé la position la plus importante en 2025, tandis que la taille du marché des logiciels de gestion de l'énergie alimentés par l'IA au Moyen-Orient et en Afrique pour le déploiement hybride devrait se développer à un CAGR de 23,15 % entre 2026 et 2031. Le cloud a séduit les services publics et les gestionnaires de bâtiments qui souhaitaient des analyses évolutives sans la charge initiale de constructions de serveurs dédiés. Il convient également aux portefeuilles multi-sites qui ont besoin de tableaux de bord centralisés et d'un déploiement plus rapide sur des actifs dispersés. Dans les cas d'usage moins sensibles, les configurations cloud ont réduit les charges informatiques internes et facilité la gestion des mises à jour logicielles. Cela a maintenu le cloud en tête de l'adoption en volume, en particulier là où la rapidité et la discipline des coûts importaient plus que les règles strictes de souveraineté.

Le déploiement hybride est en hausse car les opérateurs d'énergie critiques souhaitent la flexibilité du cloud pour les analyses non sensibles tout en maintenant le contrôle opérationnel des données plus près de l'actif. Le Conseil de cybersécurité des Émirats arabes unis et Siemens ont formalisé une collaboration en matière de sécurité OT en 2026, avec SINEC Guard déployé sur l'infrastructure cloud des Émirats arabes unis, soulignant la poussée vers des architectures protégées avec un contrôle local sur les données opérationnelles. Les systèmes sur site conservent une place sécurisée dans le dessalement, la pétrochimie et d'autres installations critiques où l'absence totale d'exfiltration de données est une exigence contractuelle ou réglementaire. Il en résulte un schéma de déploiement en trois parties plutôt qu'un modèle où le gagnant rafle tout, ce qui maintient la concurrence entre fournisseurs ouverte sur la profondeur du cloud, l'hébergement local et la capacité d'intégration OT. Pour les acheteurs, la décision porte moins sur l'idéologie et davantage sur l'adéquation des besoins en matière de risque, de latence et de conformité à chaque charge de travail.

Par application : l'optimisation de la demande domine aujourd'hui tandis que l'intégration des énergies renouvelables progresse plus rapidement

La consommation d'énergie et l'optimisation de la demande ont représenté 47,16 % du marché des logiciels de gestion de l'énergie alimentés par l'IA au Moyen-Orient et en Afrique en 2025, la maintenant au centre des achats de logiciels dans la région. La part importante reflétait la pression immédiate de gérer la demande de refroidissement, l'exposition tarifaire et les performances CVC dans des climats où les coûts énergétiques peuvent augmenter rapidement pendant les mois de pointe. Les sites commerciaux et les utilisateurs industriels valorisent tous deux cette application car elle produit des économies visibles grâce à la planification, au façonnage des charges et à la détection des anomalies. Elle convient également aux actifs qui disposent déjà de données de comptage et de contrôle mais qui ont besoin d'une automatisation plus forte pour convertir l'information en action. Pour de nombreux acheteurs, cela reste le point d'entrée le plus direct car le cas d'économies est plus facile à expliquer et à mesurer que les projets de transformation du réseau à cycle plus long.

La prévision et l'intégration des énergies renouvelables progressent le plus rapidement dans le mix d'applications à mesure que les services publics augmentent leur capacité solaire et éolienne et ont besoin de meilleurs outils pour équilibrer la production variable. L'objectif de 50 % d'électricité renouvelable de l'Arabie saoudite pour 2030 et la poussée plus large vers l'énergie propre des Émirats arabes unis soulignent la nécessité de logiciels capables de prévoir la production et de stabiliser les opérations autour d'une génération intermittente. Un article de février 2026 dans npj Clean Energy a mis en évidence l'importance de l'optimisation tenant compte des conditions météorologiques pour un déploiement résilient des énergies renouvelables dans les systèmes électriques africains, soulignant la nécessité de meilleurs logiciels de prévision et de répartition. La performance des actifs et la maintenance prédictive restent également importantes, car les services publics et les grands utilisateurs industriels exploitent des actifs de production et de transmission hérités qui ne peuvent pas se permettre d'arrêts imprévus. La gestion des réseaux intelligents et des ressources énergétiques distribuées, ainsi que le commerce d'énergie et l'intelligence de marché, gagnent en importance à mesure que les systèmes électriques régionaux ajoutent des ressources distribuées et des besoins d'équilibrage plus complexes.

Par utilisateur final : les bâtiments commerciaux maintiennent la tête tandis que les services publics affichent la croissance la plus rapide

Les bâtiments commerciaux ont détenu la plus grande part des utilisateurs finaux en 2025, fournissant une base solide pour le marché des logiciels de gestion de l'énergie alimentés par l'IA au Moyen-Orient et en Afrique dans les bureaux, le commerce de détail, l'hôtellerie et l'immobilier à usage mixte. Les grands portefeuilles immobiliers en Arabie saoudite et aux Émirats arabes unis ont été sous pression pour réduire la consommation d'électricité sans compromettre le confort des locataires ou la disponibilité. Cela a rendu le contrôle basé sur l'IA du refroidissement, de l'éclairage et de la demande liée à l'occupation plus attrayant que la surveillance manuelle ou les audits périodiques. Le segment a également bénéficié du fait que les propriétaires de bâtiments pouvaient moderniser les logiciels sur les environnements de contrôle existants avec moins de perturbations que les grandes mises à niveau physiques. Dans de nombreux portefeuilles, le cas d'achat de logiciels a été renforcé par des objectifs internes de durabilité et par une surveillance plus formelle de la performance énergétique.

Les services publics devraient se développer à un CAGR de 22,87 % jusqu'en 2031, ce qui en fait le segment d'utilisateurs finaux à la croissance la plus rapide sur le marché des logiciels de gestion de l'énergie alimentés par l'IA au Moyen-Orient et en Afrique. EWEC et l'Université Khalifa se sont associés en 2025 pour développer des modules d'IA pour l'intégration photovoltaïque à grande échelle avec stockage, incluant des outils de prévision des déviations de fréquence et d'estimation de l'inertie du système. Ces travaux ont reflété un changement plus large dans lequel les services publics passent au-delà de la facturation et de l'analyse des bâtiments vers une orchestration au niveau du système des ressources énergétiques distribuées, de la réponse à la demande et de la stabilité du réseau. Les installations industrielles augmentent également leur adoption à mesure que les raffineries, les sites pétrochimiques et les opérations métallurgiques cherchent à réduire le coût énergétique par unité de production grâce à une optimisation plus étroite liée à l'OT. Les bâtiments résidentiels restent le segment de valeur le plus faible aujourd'hui, mais les déploiements de compteurs intelligents dans le Golfe construisent progressivement la base de données nécessaire aux futurs services d'énergie IA au niveau des ménages.

Analyse géographique

Le Moyen-Orient a représenté 68,19 % de la part du marché des logiciels de gestion de l'énergie alimentés par l'IA au Moyen-Orient et en Afrique en 2025, ce qui a maintenu les dépenses régionales concentrées dans le CCG. Le déploiement par l'Arabie saoudite de plus de 10 millions de compteurs intelligents et l'automatisation de 32 % du réseau de distribution d'ici 2025 ont créé la base de données permettant une optimisation pilotée par logiciel à grande échelle. Les Émirats arabes unis ont également maintenu une forte dynamique grâce au programme d'investissement dans les réseaux intelligents de DEWA et aux initiatives connexes de réseau numérique qui ont lié la demande de logiciels à des plans d'infrastructure pluriannuels. Dans ce contexte, le marché des logiciels de gestion de l'énergie alimentés par l'intelligence artificielle au Moyen-Orient et en Afrique a bénéficié d'une base d'acheteurs qui considère l'intelligence du réseau comme faisant partie de la résilience nationale et du contrôle des coûts. La pression de conformité, les grands services publics publics et les actifs commerciaux denses ont donc maintenu le Moyen-Orient en avance sur le reste de la région en termes de dépenses actuelles.

La taille du marché des logiciels de gestion de l'énergie alimentés par l'IA au Moyen-Orient et en Afrique pour l'Afrique devrait se développer à un CAGR de 23,66 % entre 2026 et 2031, ce qui en fait la géographie à la croissance la plus rapide de l'étude. L'Égypte construit une dynamique précoce grâce aux travaux de numérisation du réseau que Schneider Electric a réalisés avec le ministère de l'Électricité et des Énergies renouvelables à Charm el-Cheikh, Minya, Haute-Égypte et Delta Sud. L'Afrique du Sud reste également importante car l'intégration des énergies renouvelables et les besoins d'équilibrage du système suscitent un intérêt pour les logiciels de planification de la répartition et d'efficacité opérationnelle. Une étude de cas sud-africaine de 2025 publiée dans Processes a utilisé 5 ans de données réelles du réseau pour valider l'optimisation stochastique pour l'intégration des énergies renouvelables dans des conditions d'incertitude, ce qui soutient le cas des logiciels opérationnels avancés sur ce marché. Dans toute l'Afrique subsaharienne, les cas d'usage des microréseaux, de l'électrification rurale et de la surveillance des transformateurs en sont encore à un stade précoce, mais ils posent les bases d'une adoption plus large après 2026.

Oman, le Qatar, le Koweït et Bahreïn élargissent l'opportunité régionale grâce au comptage intelligent, à la planification de la flexibilité de la demande et à la numérisation des infrastructures critiques. Oman a mis en service la première installation d'équilibrage du réseau côté demande de 15 MW de la région en avril 2026, utilisant la gestion des charges contrôlables comme couche de centrale électrique virtuelle sur les actifs de demande industrielle existants. L'Autorité saoudienne de l'eau a rapporté en octobre 2025 que les outils d'efficacité pilotés par l'IA peuvent réduire la consommation d'énergie jusqu'à 30 % des coûts d'exploitation totaux dans les systèmes de transmission d'eau, ce qui renforce la valeur à long terme des logiciels dans le dessalement et les réseaux d'eau.[2]Autorité saoudienne de l'eau, "Rapport Water Horizons," Autorité saoudienne de l'eau, swa.gov.sa Ces marchés plus petits du CCG n'atteignent pas encore l'Arabie saoudite ou les Émirats arabes unis en termes d'échelle de dépenses, mais leurs programmes actuels de comptage et de flexibilité construisent la demande future de logiciels.

Paysage concurrentiel

Le marché des logiciels de gestion de l'énergie alimentés par l'IA au Moyen-Orient et en Afrique reste modérément consolidé, avec Schneider Electric, Siemens, Honeywell et ABB occupant des positions solides dans les services publics, les grands portefeuilles immobiliers et les infrastructures critiques. La force des acteurs établis provient moins d'une image de marque large et davantage des relations installées, de la capacité de service locale et de la capacité à s'intégrer aux systèmes nationaux de réseau et de contrôle des bâtiments. Les acheteurs sur ce marché évaluent les fournisseurs sur la résidence des données, l'explicabilité et la compatibilité OT autant que sur les tableaux de bord ou les revendications de modèles. Cela favorise les fournisseurs capables de prouver de longs historiques de déploiement et une capacité de livraison locale en Arabie saoudite, aux Émirats arabes unis et en Égypte. Cela laisse également de la place aux spécialistes lorsque les projets sont plus petits, plus rapides ou plus axés sur une seule application, comme l'optimisation des bâtiments ou le contrôle des microréseaux.

Schneider Electric a renforcé sa position en mai 2026 grâce à un accord avec BFL Group pour déployer les solutions EcoStruxure Building dans 26 magasins des Émirats arabes unis, montrant comment la demande de bâtiments commerciaux se développe grâce à des déploiements multi-sites reproductibles. Honeywell a signé un mémorandum d'entente en février 2026 avec Kortech pour automatiser et numériser les infrastructures critiques en Égypte, en Arabie saoudite et aux Émirats arabes unis, ce qui a élargi sa base d'exécution régionale dans les centres de données, les villes intelligentes et les actifs liés aux transports.[3]Honeywell International Inc., "Honeywell collabore avec Kortech pour automatiser les projets d'infrastructure au Moyen-Orient et en Afrique du Nord," Honeywell, honeywell.com Saudi Energy et Kraken Technologies ont également formé une coentreprise basée à Riyad en avril 2026, ce qui a marqué une poussée vers des plateformes d'exploitation de services publics à soutien souverain adaptées aux systèmes énergétiques régionaux. Ces mouvements montrent que l'avantage concurrentiel est de plus en plus lié à la profondeur de la plateforme et aux partenariats de livraison plutôt qu'aux seules fonctionnalités logicielles. Ils montrent également pourquoi les acheteurs régionaux préfèrent les fournisseurs capables de soutenir l'ensemble du parcours, du déploiement au réglage continu des modèles et au support des opérations.

Les challengers spécialisés ont encore de la place dans les bâtiments commerciaux, l'industrie légère et l'optimisation des centres de données, où les cycles d'achat sont plus courts et le retour sur investissement sur un seul site est plus facile à prouver. Le projet pilote Phaidra de février 2026 annoncé par le ministère de l'Énergie et des Infrastructures des Émirats arabes unis, Khazna et Agility, ainsi que le contrat Presight de février 2026 avec Khazna pour la gestion des installations optimisée par l'IA et les capacités de jumeau numérique, ont mis en évidence comment des acteurs ciblés peuvent remporter des positions à haute valeur dans des niches ciblées. Au fil du temps, le marché des logiciels de gestion de l'énergie alimentés par l'intelligence artificielle au Moyen-Orient et en Afrique devrait maintenir une structure modérée, les grands acteurs établis dominant les comptes les plus complexes, tandis que les petites entreprises continuent de trouver de la place dans de nouveaux cas d'usage et des marchés moins enracinés. Les résultats concurrentiels continueront donc de dépendre de la profondeur de l'intégration régionale, de la qualité des services et de la capacité à équilibrer l'échelle du cloud avec les besoins de souveraineté.

Leaders du secteur des logiciels de gestion de l'énergie alimentés par l'IA au Moyen-Orient et en Afrique

-

IBM Corporation

-

Cisco Systems, Inc.

-

Siemens AG

-

Schneider Electric SE

-

Honeywell International Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2026 : DEWA a déployé le premier ingénieur virtuel IA au monde pour son réseau électrique, un système qui apprend en continu à partir des données opérationnelles de la production, du transport et de la distribution pour fournir des alertes de défaillance prédictive, une analyse des causes profondes, des calculs d'efficacité autonomes et des simulations de scénarios en temps réel.

- Mai 2026 : Schneider Electric a signé un accord de collaboration avec BFL Group pour déployer sa plateforme EcoStruxure Building, incluant les modules Energy Activate, Operation et Advisor, dans 26 magasins Brands For Less aux Émirats arabes unis, avec une phase pilote structurée suivie d'un déploiement évolutif sur l'ensemble du réseau.

- Avril 2026 : Saudi Energy et Kraken Technologies Limited ont créé une coentreprise dont le siège est à Riyad pour accélérer la transformation numérique des services publics alimentée par l'IA dans toute la région MENA, la coentreprise étant désignée comme distributeur régional exclusif de Kraken pour son système d'exploitation IA, qui gère plus de 70 millions de comptes clients dans plus de 27 pays.

- Février 2026 : Honeywell a signé un mémorandum d'entente avec Kortech, une filiale de Hassan Allam Holding, pour collaborer à l'automatisation et à la numérisation des infrastructures critiques en Égypte, en Arabie saoudite et aux Émirats arabes unis, ciblant les centres de données, les développements de villes intelligentes et les projets de transport.

Périmètre du rapport sur le marché des logiciels de gestion de l'énergie alimentés par l'IA au Moyen-Orient et en Afrique

Le marché des logiciels de gestion de l'énergie alimentés par l'IA au Moyen-Orient et en Afrique comprend des solutions logicielles avancées qui exploitent l'intelligence artificielle, l'apprentissage automatique et l'analyse pour optimiser la consommation d'énergie, améliorer l'efficacité opérationnelle et faire avancer les initiatives de durabilité. Ces plateformes avancées s'intègrent de manière transparente aux réseaux intelligents, aux dispositifs IoT et à l'infrastructure énergétique plus large, facilitant la surveillance en temps réel et l'optimisation prédictive. La demande d'énergie en forte hausse, la poussée vers l'intégration des énergies renouvelables et les programmes de durabilité proactifs menés par les gouvernements alimentent l'élan du marché. Répondant aux besoins des services publics, des industries et du secteur commercial, ces solutions aident non seulement à réduire les coûts mais aussi à limiter les émissions. De plus, la numérisation en cours et le développement des infrastructures dans la région propulsent l'adoption généralisée de ces technologies dans ses économies diverses.

Le rapport sur le marché des logiciels de gestion de l'énergie alimentés par l'IA au Moyen-Orient et en Afrique est segmenté par composant (logiciels et services), mode de déploiement (basé sur le cloud, sur site et hybride), application (consommation d'énergie et optimisation de la demande, performance des actifs et maintenance prédictive, gestion des réseaux intelligents et des ressources énergétiques distribuées, prévision et intégration des énergies renouvelables, et commerce d'énergie, tarification et intelligence de marché), utilisateur final (services publics, bâtiments commerciaux, installations industrielles et bâtiments résidentiels) et géographie (Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Logiciels |

| Services |

| Basé sur le cloud |

| Sur site |

| Hybride |

| Consommation d'énergie et optimisation de la demande |

| Performance des actifs et maintenance prédictive |

| Gestion des réseaux intelligents et des ressources énergétiques distribuées |

| Prévision et intégration des énergies renouvelables |

| Commerce d'énergie, tarification et intelligence de marché |

| Services publics |

| Bâtiments commerciaux |

| Installations industrielles |

| Bâtiments résidentiels |

| Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Égypte | |

| Reste de l'Afrique |

| Par composant | Logiciels | |

| Services | ||

| Par mode de déploiement | Basé sur le cloud | |

| Sur site | ||

| Hybride | ||

| Par application | Consommation d'énergie et optimisation de la demande | |

| Performance des actifs et maintenance prédictive | ||

| Gestion des réseaux intelligents et des ressources énergétiques distribuées | ||

| Prévision et intégration des énergies renouvelables | ||

| Commerce d'énergie, tarification et intelligence de marché | ||

| Par utilisateur final | Services publics | |

| Bâtiments commerciaux | ||

| Installations industrielles | ||

| Bâtiments résidentiels | ||

| Par géographie | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la perspective de taille pour le marché des logiciels de gestion de l'énergie alimentés par l'IA au Moyen-Orient et en Afrique ?

Le marché s'élevait à 313,12 millions USD en 2025, a atteint 379,25 millions USD en 2026 et devrait atteindre 988,60 millions USD d'ici 2031 à un CAGR de 21,12 %.

Quel composant domine les revenus dans ce domaine ?

Les logiciels ont représenté 67,44 % des revenus en 2025 car les acheteurs ont préféré les couches d'analyse et d'optimisation pouvant fonctionner avec l'infrastructure de réseau et de bâtiments installée.

Quel modèle de déploiement se développe le plus rapidement ?

Le déploiement hybride devrait croître à un CAGR de 23,15 % jusqu'en 2031 car les opérateurs équilibrent l'évolutivité du cloud avec les besoins de souveraineté et de contrôle des actifs critiques.

Quel groupe d'utilisateurs finaux crée la demande future la plus forte ?

Les services publics devraient se développer à un CAGR de 22,87 % jusqu'en 2031 à mesure que les dépenses en IA se déplacent vers l'orchestration des ressources énergétiques distribuées, la réponse à la demande et les logiciels de stabilité du réseau.

Pourquoi les centres de données sont-ils importants pour la demande régionale ?

Les centres de données augmentent la densité de puissance et la pression de refroidissement, en particulier aux Émirats arabes unis et en Arabie saoudite, ce qui rend l'optimisation énergétique basée sur l'IA plus précieuse et plus facile à justifier.

Quels sont les principaux obstacles à une adoption plus large dans la région MEA ?

Les principaux obstacles sont l'intégration des systèmes OT et de gestion des bâtiments hérités, ainsi que le manque de talents locaux en IA et en analyse énergétique dans plusieurs marchés africains et régionaux de second rang.

Dernière mise à jour de la page le: