Taille et Part du Marché du Transport par Fibre Dorsale 5G au Moyen-Orient et en Afrique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

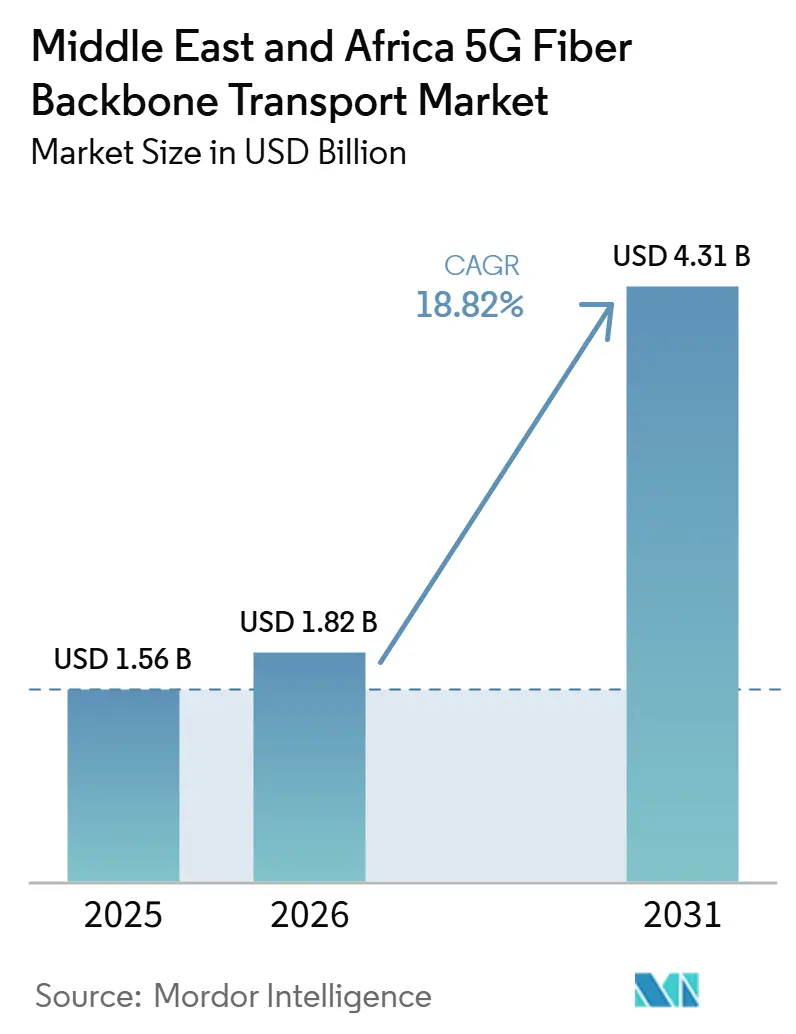

| Taille du marché de l'année de base (2025) | 1.56 Milliards de dollars |

| Taille du Marché (2026) | 1.82 Milliards de dollars |

| Taille du Marché (2031) | 4.31 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 18.82% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du Marché du Transport par Fibre Dorsale 5G au Moyen-Orient et en Afrique par Mordor Intelligence

La taille du marché du transport par fibre dorsale 5G au Moyen-Orient et en Afrique était évaluée à 1,56 milliard USD en 2025 et devrait croître de 1,82 milliard USD en 2026 pour atteindre 4,31 milliards USD d'ici 2031, à un CAGR de 18,82 % durant la période de prévision (2026-2031). Le marché du transport par fibre dorsale 5G au Moyen-Orient et en Afrique est en croissance, les déploiements 5G dans les pays du GCC et les premiers déploiements africains continuant d'accroître le besoin en transport optique à haute capacité, tandis que le trafic d'interconnexion des centres de données augmente également dans toute la région. Les programmes d'infrastructure numérique soutenus par les gouvernements en Arabie Saoudite, aux Émirats Arabes Unis, au Qatar, au Koweït, en Algérie et au Maroc continuent de soutenir le déploiement de la fibre et de raccourcir les cycles de mise à niveau des réseaux de transport nationaux. La concurrence reste active entre les fournisseurs chinois, qui rivalisent sur le coût et l'échelle, et les fournisseurs occidentaux, qui se concentrent sur l'optique cohérente et le contrôle de réseau piloté par logiciel. La demande s'étend également au-delà des opérateurs de télécommunications, car les engagements hyperscale dans les hubs de centres de données du GCC créent des exigences de bande passante garanties et soutiennent les achats à long terme pour les réseaux dorsaux avancés. Les coûts de génie civil, les retards d'autorisation, la pression sur les devises étrangères et les problèmes d'intégration multi-fournisseurs ralentissent encore l'exécution dans certains marchés, mais ces facteurs restent gérables dans la période de prévision actuelle.

Points Clés du Rapport

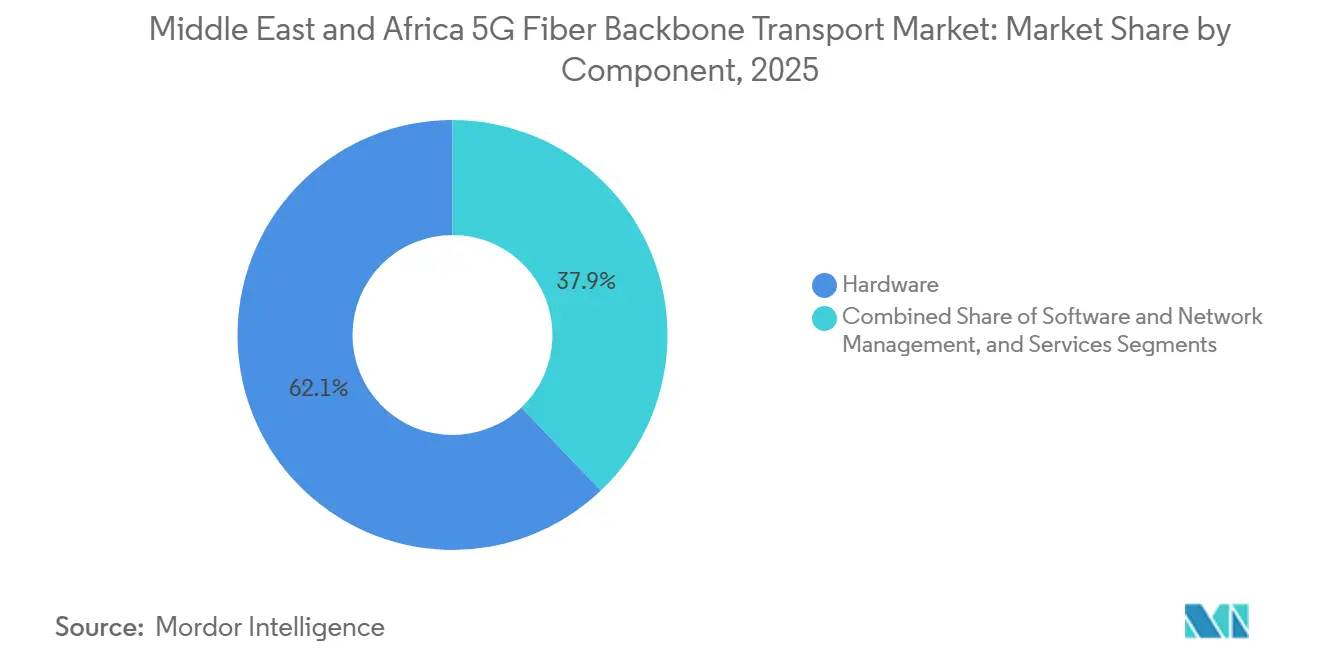

- Par composant, le matériel représentait 62,12 % de la part des revenus du marché du transport par fibre dorsale 5G au Moyen-Orient et en Afrique en 2025, tandis que le segment des logiciels et de la gestion de réseau devrait se développer à un CAGR de 24,57 % jusqu'en 2031.

- Par capacité, le segment 10 à 100 Gbps représentait 50,59 % de la part des revenus du marché du transport par fibre dorsale 5G au Moyen-Orient et en Afrique en 2025, tandis que le segment au-dessus de 100 Gbps devrait se développer à un CAGR de 20,20 % jusqu'en 2031.

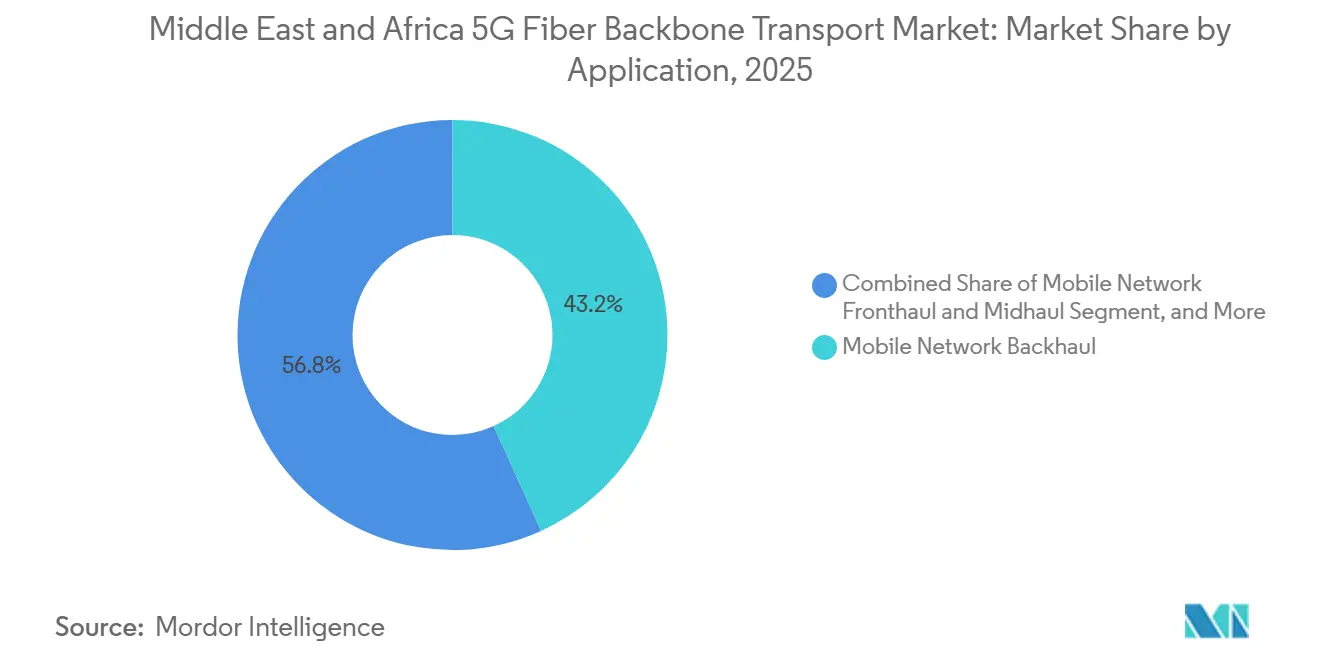

- Par application, le transport en retour de réseau mobile représentait 43,24 % de la part des revenus du marché du transport par fibre dorsale 5G au Moyen-Orient et en Afrique, tandis que le segment de transport en avant et intermédiaire de réseau mobile devrait se développer à un CAGR de 27,12 % jusqu'en 2031.

- Par secteur d'utilisation final, les opérateurs de réseaux mobiles détenaient 56,67 % de la part des revenus du marché du transport par fibre dorsale 5G au Moyen-Orient et en Afrique, tandis que les fournisseurs cloud et hyperscale devraient se développer à un CAGR de 26,47 % jusqu'en 2031.

- Par géographie, le Moyen-Orient détenait 66,46 % de la part des revenus du marché du transport par fibre dorsale 5G au Moyen-Orient et en Afrique en 2025, tandis que l'Afrique devrait se développer à un CAGR de 20,77 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché du Transport par Fibre Dorsale 5G au Moyen-Orient et en Afrique

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Demande d'Interconnexion Cloud et Centres de Données pour les Dorsales 400G et 800G | +4.2% | Émirats Arabes Unis, Arabie Saoudite, Qatar, en expansion vers l'Égypte et l'Afrique du Sud | Moyen terme (2-4 ans) |

| Densification des Petites Cellules 5G et des Macros Urbaines | +3.5% | Centres urbains du GCC, Nairobi, Lagos, Le Caire | Court terme (≤ 2 ans) |

| Programmes Souverains d'Infrastructure Numérique dans le GCC et en Afrique du Nord | +3.1% | Arabie Saoudite, Émirats Arabes Unis, Qatar, Algérie, Maroc | Long terme (≥ 4 ans) |

| Désagrégation Open RAN et eCPRI des Couches de Transport | +2.8% | Émirats Arabes Unis, Arabie Saoudite, Kenya, Afrique du Sud | Moyen terme (2-4 ans) |

| Évolution de la Conception des Routes vers des Dorsales Fibre Mutualisées en Gros | +2.4% | Corridors centraux panafricains, opérateurs de gros du GCC | Long terme (≥ 4 ans) |

| Fibérisation de Qualité Industrielle des Ports, Zones Industrielles et Corridors Énergétiques | +1.9% | Émirats Arabes Unis, Arabie Saoudite, Oman, Maroc | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Demande d'Interconnexion Cloud et Centres de Données pour les Dorsales 400G et 800G

Le trafic cloud et des centres de données constitue un facteur de soutien à court terme majeur pour le marché du transport par fibre dorsale 5G au Moyen-Orient et en Afrique, les opérateurs du GCC ayant déjà dépassé les conditions d'essai pour des déploiements commerciaux à haute capacité. Nokia et stc Group ont réalisé le premier essai sur le terrain à 1 Tbps longue distance de la région en janvier 2025 sur 850 km, démontrant que les performances dorsales à très haute capacité sont déjà pratiques pour un usage commercial en Arabie Saoudite.[1]Nokia Corporation, "Nokia et stc Group établissent un record au Moyen-Orient avec une connectivité de centres de données à 1 Tbps sur un réseau de 850 km," Nokia, nokia.com e& UAE a ensuite déployé le WaveLogic 6 Extreme de Ciena en février 2025 et atteint 1,6 Tbps par longueur d'onde dans son empreinte existante, ce qui a renforcé l'argumentaire en faveur d'une mise à l'échelle optique rapide autour des hubs d'IA et de cloud.[2]Ciena Corporation, "e& UAE, premier opérateur au Moyen-Orient et en Afrique à déployer le WaveLogic 6 de Ciena," Relations Investisseurs Ciena, ciena.com MTN Nigeria et Huawei ont également lancé le premier réseau optique à commutation automatique hybride 400G-800G du Nigeria en juillet 2025, incluant le premier canal optique 800G à longueur d'onde unique du pays, démontrant que la même évolution de capacité atteint désormais les marchés africains émergents. e& UAE a en outre démontré en novembre 2025 que le double 800GE sur DWDM peut réduire la latence et abaisser le coût par bit, ce qui améliore l'argumentaire économique pour un investissement précoce dans la dorsale avant que le trafic des abonnés n'atteigne sa pleine maturité.

Densification des Petites Cellules 5G et des Macros Urbaines

Le marché du transport par fibre dorsale 5G au Moyen-Orient et en Afrique bénéficie également des déploiements denses de sites 5G, car les architectures de petites cellules et de macros avancées nécessitent beaucoup plus de fibre que les configurations mobiles héritées. Le déploiement 5G de Safaricom à Nairobi a été soutenu par des installations de petites cellules et de DAS qui ont fourni des vitesses typiques de 400 Mbit/s à 700 Mbit/s dans les zones commerciales denses, soulignant la nécessité d'un support fibre direct au niveau radio. L'Algérie a fourni un autre exemple clair lorsque Ooredoo, Djezzy et Mobilis ont lancé la 5G commerciale en décembre 2025, après qu'Algérie Télécom et Huawei eurent mis à niveau la dorsale optique nationale à 400G WDM dans l'ensemble des 58 wilayas en février 2025. L'exigence de transport augmente fortement car chaque activation de petite cellule 5G sous l'option eCPRI 7.2x déplace le traitement sensible à la latence plus près de l'unité radio, resserrant le budget de latence de bout en bout à 100-150 microsecondes. L'indice MEA Mobile Broadband 2025 de Nokia a également signalé une accélération des investissements 5G, les opérateurs ajoutant des capacités 5G-Advanced, des cas d'usage industriels et le découpage de réseau, qui nécessitent tous une précision de transport plus stricte que les services haut débit grand public standard.

Programmes Souverains d'Infrastructure Numérique dans le GCC et en Afrique du Nord

Les programmes d'infrastructure soutenus par les gouvernements restent un fondement majeur du marché du transport par fibre dorsale 5G au Moyen-Orient et en Afrique, car ils créent de la demande avant que les volumes de trafic privé ne se développent pleinement. Le Koweït a signé un partenariat public-privé de 50 ans d'une valeur de 825 millions KD (2,69 milliards USD) en 2026 pour concevoir, construire, exploiter et maintenir le réseau national de télécommunications fixes et étendre la fibre à haut débit à 90 % des foyers. Le Maroc a suivi un modèle différent lorsque l'ANRT a autorisé les coentreprises Uni Fiber et Uni Tower entre Maroc Telecom et Inwi le 18 juin 2025, avec un investissement de première phase de 4,4 milliards MAD (450 millions USD) dans les infrastructures passives visant 1 million de connexions FTTH dans les 2 ans et 3 millions d'ici 2030.[3]Agence nationale de réglementation des télécommunications, "Autorisation des coentreprises Uni Fiber et Uni Tower," ANRT Maroc, anrt.ma Ces programmes sont importants car ils créent un niveau minimum de demande de transport qui soutient les achats même avant que les charges de travail privées liées à l'IA, au cloud et aux entreprises ne montent en puissance. Ils raccourcissent également la période de risque pour les fournisseurs, car la capacité est souvent engagée 18 à 36 mois avant que le trafic commercial n'atteigne sa pleine échelle.

Désagrégation Open RAN et eCPRI des Couches de Transport

L'adoption de l'Open RAN et de l'eCPRI modifie les schémas d'approvisionnement sur le marché du transport par fibre dorsale 5G au Moyen-Orient et en Afrique, car les couches de transport nécessitent désormais une synchronisation plus stricte, une latence plus faible et un contrôle de réseau plus flexible. La spécification du groupe de travail 4 de l'Alliance O-RAN exige que l'eCPRI sur Ethernet ou UDP/IP fonctionne avec une latence inférieure à 100 microsecondes et une tolérance de gigue au niveau de la microseconde, ce qui pousse les opérateurs vers la fibre dédiée ou l'Ethernet conforme aux réseaux sensibles au temps dans le segment de transport en avant. du a fourni un exemple pratique en décembre 2025, démontrant le premier lien E-band 25 Gbps au monde intégré dans un déploiement de site 5G-Advanced, qui a fourni un transport similaire à la fibre dans les zones urbaines denses où la fibre physique est plus difficile à déployer. Il a ensuite signé un cadre stratégique de 3 ans avec Huawei, démontrant que le transport désagrégé peut soutenir simultanément l'approvisionnement en fibre et en transport sans fil à haute capacité. Cette évolution explique également pourquoi les logiciels et la gestion de réseau constituent le composant à la croissance la plus rapide sur le marché du transport par fibre dorsale 5G au Moyen-Orient et en Afrique, car les interfaces ouvertes réduisent la dépendance au niveau de la couche matérielle et rendent le contrôle SDN et l'optimisation basée sur l'IA plus importants.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coûts Élevés de Génie Civil et Retards de Droit de Passage | -1.8% | Afrique subsaharienne, villes secondaires d'Arabie Saoudite, zones rurales de Turquie | Court terme (≤ 2 ans) |

| Contraintes d'Alimentation, de Refroidissement et d'Accès aux Sites dans les Marchés Africains Éloignés | -1.2% | Nigeria, RDC, Afrique orientale éloignée, sud saharien de l'Algérie | Long terme (≥ 4 ans) |

| Friction d'Interopérabilité entre Couches Optiques et Paquets Multi-Fournisseurs | -0.8% | Mondial, avec un impact aigu dans les déploiements multi-fournisseurs du GCC | Moyen terme (2-4 ans) |

| Pression sur les Devises Étrangères et Dépendance aux Importations pour l'Optique Cohérente et les Systèmes de Ligne | -0.6% | Nigeria, Égypte, Kenya, Turquie | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coûts Élevés de Génie Civil et Retards de Droit de Passage

Les coûts de génie civil et les retards d'autorisation restent le frein le plus immédiat sur le marché du transport par fibre dorsale 5G au Moyen-Orient et en Afrique, en particulier en Afrique subsaharienne et dans les villes secondaires, où les approbations progressent lentement. L'empreinte de fibre terrestre de l'Afrique a dépassé 2,1 millions de km, avec 1,3 million de km actifs selon l'Africa Broadband Outlook 2024, et 58 000 km ont été mis en service dans les 12 mois précédant juin 2024, mais ce rythme reste insuffisant pour atteindre la densité requise pour une pleine préparation au transport 5G à grande échelle. Le problème principal n'est pas uniquement un manque de capital, car des projets au Nigeria et dans les villes secondaires d'Arabie Saoudite peuvent encore faire face à des approbations chevauchantes de la part des régulateurs des télécommunications, des organismes de planification et des autorités routières qui s'étendent sur 18 à 24 mois. Ciena a déclaré lors d'AfricaCom 2025 que l'infrastructure d'IA augmente les volumes de données dans les centres de données, même si certaines des routes de transport les plus importantes font encore face à de longs délais de livraison.[4]Ciena Corporation, "Participation à la conférence principale d'AfricaCom 2025, Joe Marsella," Ciena, ciena.com C'est l'une des raisons pour lesquelles les modèles de tranchée partagée et de fibre à accès ouvert gagnent du soutien : un seul concessionnaire peut passer par un seul processus d'autorisation et louer de la capacité à plusieurs opérateurs.

Contraintes d'Alimentation, de Refroidissement et d'Accès aux Sites dans les Marchés Africains Éloignés

Les routes africaines éloignées posent un défi opérationnel différent pour le marché du transport par fibre dorsale 5G au Moyen-Orient et en Afrique, car les sites d'amplification longue distance dépendent souvent de conditions d'alimentation et de refroidissement difficiles plutôt que du simple accès aux tranchées. MTN Group a déclaré lors de sa Journée des Marchés de Capitaux 2026 que son empreinte de fibre africaine devrait passer de 140 000 km à entre 420 000 km et 560 000 km d'ici 2030, mais cette expansion est toujours affectée par les besoins en alimentation hors réseau des abris et la charge de refroidissement des transpondeurs DWDM cohérents dans des environnements à haute température. Le problème est particulièrement pertinent en Algérie saharienne et dans les régions éloignées d'Afrique orientale et centrale, où les conditions d'accès aux sites et de maintenance augmentent le coût du maintien en état des équipements longue distance. Nokia, NPS et e& UAE ont également mené un essai en laboratoire en 2026 sur la fibre à cœur creux à 153 Tb/s de trafic bidirectionnel en bande C+L, indiquant une option future qui pourrait améliorer la latence et l'économie d'espacement des amplificateurs sur les routes éloignées. À court terme, les opérateurs ont encore besoin de conceptions d'abris alimentés par énergie solaire et de profils d'équipements à faible chaleur, ce qui ajoute des coûts initiaux et pèse sur les rendements des projets dans les marchés émergents.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Composant : L'Intelligence Logicielle Remodèle un Marché Dominé par le Matériel

Le matériel détenait une part de 62,12 % en 2025, indiquant que le marché du transport par fibre dorsale 5G au Moyen-Orient et en Afrique est encore en phase de construction, les opérateurs dépensant d'abord pour les couches optiques physiques. Les systèmes de transport optique, les plateformes DWDM et ROADM, et les équipements paquet-optique restent les principaux éléments des cycles d'approvisionnement sur les routes dorsales du GCC et les corridors longue distance africains. Ce schéma reflète le fait que les opérateurs étendent encore la portée du réseau et la capacité de transport brute avant de déplacer une plus grande part des dépenses vers les couches logicielles. Les services gagnent également en pertinence car les opérateurs des marchés africains émergents s'appuient souvent sur les fournisseurs pour la planification, le déploiement, l'intégration et les opérations gérées. Les logiciels et la gestion de réseau devraient se développer à un CAGR de 24,57 % de 2026 à 2031, ce qui en fait la catégorie de composants à la croissance la plus rapide sur le marché du transport par fibre dorsale 5G au Moyen-Orient et en Afrique.

Cette croissance plus rapide des logiciels reflète un changement plus large dans la façon dont le secteur du transport par fibre dorsale 5G au Moyen-Orient et en Afrique est en concurrence, car la valeur se déplace vers le contrôle de réseau, l'orchestration et l'optimisation plutôt que vers le seul matériel. Nokia a finalisé son acquisition d'Infinera pour 2,3 milliards USD en janvier 2025, combinant la photonique cohérente avec la gestion de réseau native au cloud et démontrant que les grands fournisseurs renforcent simultanément les deux couches. Le lancement en 2025 par Omantel de son réseau de fibre optique géré avec Ciena a également montré que les opérateurs achètent une surveillance SLA en temps réel, une bande passante à la demande et un provisionnement automatisé dans le cadre d'un modèle réseau en tant que service, et pas seulement de la capacité optique brute. Des normes telles que le cadrage du réseau de transport optique ITU-T G.709 et les modèles de données IETF YANG façonnent également les choix d'architecture logicielle dans les appels d'offres régionaux, car les opérateurs recherchent l'interopérabilité dans leurs parcs de transport en expansion. En conséquence, le mix de composants sur le marché du transport par fibre dorsale 5G au Moyen-Orient et en Afrique est encore dominé par le matériel, mais la différenciation future se déplace de plus en plus vers les couches de gestion définies par logiciel.

Par Capacité : Les Réseaux 100G Installés Cèdent la Place à des Routes à Plus Haute Capacité

Le segment 10 à 100 Gbps représentait 50,59 % du marché du transport par fibre dorsale 5G au Moyen-Orient et en Afrique en 2025, reflétant la large base installée de systèmes cohérents 100G construits lors de la transition de la 4G à la 5G. De nombreux opérateurs de la région font encore fonctionner ces systèmes près de leur capacité maximale, ce niveau reste donc l'épine dorsale actuelle des opérations commerciales. Dans le même temps, le segment au-dessus de 100 Gbps devrait se développer à un CAGR de 20,20 % de 2026 à 2031, à mesure que le trafic d'interconnexion des centres de données augmente dans le GCC et que les charges de transport 5G s'accroissent dans les grandes métropoles africaines. Le niveau jusqu'à 10 Gbps joue encore un rôle dans les liaisons terrestres éloignées et les routes de transport en retour en phase initiale dans les marchés africains émergents où la densité de trafic ne justifie pas encore le passage à des plateformes à plus haute capacité. Ce mix signifie que le marché du transport par fibre dorsale 5G au Moyen-Orient et en Afrique dispose à la fois d'une large base installée héritée et d'un cycle de mise à niveau rapide.

Les évolutions commerciales en 2025 et 2026 montrent que le passage vers un transport à plus haute capacité se produit déjà dans les réseaux en exploitation plutôt que de rester un projet. e& UAE a mis à niveau sa dorsale de transit IP EMIX à 400G en partenariat avec Cisco en décembre 2025, étendant les services à plus haute capacité aux points de présence internationaux et démontrant que la demande des opérateurs a dépassé les premiers pilotes. Nokia, e& UAE et NPS ont ensuite utilisé la fibre à cœur creux lors d'un essai en 2026 à 153 Tbps, indiquant un avenir où la catégorie au-dessus de 100 Gbps inclura également des performances multi-Tbps sur fibre unique. Les équipes d'approvisionnement sur le marché du transport par fibre dorsale 5G au Moyen-Orient et en Afrique doivent donc planifier les nouvelles routes de fibre en tenant compte d'une plage de performances futures beaucoup plus large que celle supposée par les anciens modèles de planification 100G. Cela rend les décisions de capacité plus sensibles car la fibre posée pour le cycle de mise à niveau actuel devra supporter des charges de travail beaucoup plus importantes sur le reste de la fenêtre de prévision.

Par Application : Le Transport en Avant et Intermédiaire se Placent au Centre des Dépenses

Le transport en retour de réseau mobile détenait une part de 43,24 % en 2025, confirmant qu'il est resté l'application principale sur le marché du transport par fibre dorsale 5G au Moyen-Orient et en Afrique durant le cycle de construction actuel. Les déploiements de macros 5G dans le GCC et les liaisons longue distance africaines entre les principaux centres de population dépendent encore fortement des dépenses de transport en retour, qui continuent de stimuler la demande applicative. Le transport en avant et intermédiaire, cependant, devrait se développer à un CAGR de 27,12 % de 2026 à 2031, ce qui en fait les applications à la croissance la plus rapide à mesure que les opérateurs s'engagent plus profondément dans le transport 5G désagrégé. Cette évolution est significative car elle crée une catégorie d'approvisionnement qui était bien moins importante dans la conception du transport à l'ère de la 4G. L'interconnexion des centres de données devient également un domaine d'application plus fort dans le GCC, car les hubs cloud et d'IA construisent davantage de liaisons optiques directes à haute capacité entre les installations.

Les normes de transport resserrent les besoins techniques de ce mix d'applications et augmentent la valeur d'une infrastructure de précision. La spécification du groupe de travail 4 de l'Alliance O-RAN exige que les liaisons de transport en avant respectent la synchronisation IEEE 802.1CM Classe D avec une tolérance de gigue inférieure à la microseconde, ce qui signifie que de nombreux opérateurs doivent séparer ou mettre à niveau l'infrastructure qui était auparavant partagée avec le trafic de transport en retour. ADNOC, G42 et Khazna Data Centers ont tous mis à niveau leurs interconnexions vers l'optique 400G, tandis que du s'est associé à Datawave Networks en avril 2026 pour faire atterrir le câble sous-marin SING à Kalba avec 16 paires de fibres et au moins 18 Tbps par paire. Le transport 5G d'entreprise et privé ajoute une autre couche de demande, car les ports du GCC, les zones industrielles et les grands projets commandent leurs propres routes de transport sécurisées. Le lancement en 2025 par Ducab Group du premier câble fibre optique haute tension du GCC a également montré que les besoins en infrastructure énergétique et numérique se chevauchent de plus en plus dans la planification des projets.

Par Secteur d'Utilisation Final : La Demande Hyperscale Élargit la Base d'Acheteurs

Les opérateurs de réseaux mobiles détenaient 56,67 % de la part du marché du transport par fibre dorsale 5G au Moyen-Orient et en Afrique en 2025, ce qui en fait le plus grand groupe d'utilisateurs finaux de la région. Leur position reste forte car ils contrôlent encore les plus grands budgets de transport dans les programmes dorsaux du GCC et les expansions des réseaux nationaux africains. Les fournisseurs cloud et hyperscale, cependant, devraient se développer à un CAGR de 26,47 % de 2026 à 2031, ce qui en fait la catégorie d'utilisateurs finaux à la croissance la plus rapide. Cette croissance provient d'accords de bande passante pré-engagés liés à de nouvelles zones cloud et à des sites de colocation, en particulier dans le GCC, où les opérateurs doivent souvent sécuriser la capacité de transport avant que la montée en charge du service ne soit complète. Cela signifie que le marché du transport par fibre dorsale 5G au Moyen-Orient et en Afrique n'est plus uniquement porté par les opérateurs de télécommunications, car les hyperscalers deviennent une source plus directe de demande optique.

Le mix d'utilisateurs finaux s'élargit également, plusieurs autres groupes d'acheteurs commençant à acquérir leurs propres actifs de transport. Les stratégies d'IA gouvernementales aux Émirats Arabes Unis et la Vision 2030 de l'Arabie Saoudite amènent les hyperscalers à des engagements de colocation à long terme qui soutiennent directement la demande de services de fibre noire et de longueur d'onde. Les fournisseurs de services Internet restent un groupe important, et Tejas Networks a rapporté dans ses résultats du quatrième trimestre de l'exercice 26 qu'il a remporté un contrat de construction de dorsale DWDM auprès d'un FAI haut débit en Afrique en 2026. Les entreprises et les réseaux privés restent plus modestes en volume, mais offrent des opportunités à marges plus élevées pour les opérateurs pétroliers et gaziers, les ports et les institutions financières qui ont besoin d'un transport sécurisé à faible latence. Les acheteurs du secteur public et de la sécurité publique deviennent également plus actifs dans le secteur du transport par fibre dorsale 5G au Moyen-Orient et en Afrique, car les règles de sécurité souveraine encouragent le routage domestique du trafic sensible dans des marchés tels que l'Arabie Saoudite, les Émirats Arabes Unis et l'Égypte.

Analyse Géographique

Le Moyen-Orient représentait 66,46 % du marché du transport par fibre dorsale 5G au Moyen-Orient et en Afrique en 2025, ce qui en fait le principal cluster régional avec une large avance. L'Arabie Saoudite reste le marché ancre car les programmes nationaux d'infrastructure numérique, les investissements dans les centres de données et les mises à niveau de la dorsale progressent tous à grande échelle. Nokia et stc Group ont réalisé un essai sur le terrain longue distance à 1 Tbps sur 850 km en janvier 2025, démontrant que le transport dorsale longue distance super-cohérent est prêt pour un déploiement commercial sur les routes saoudiennes. Mobily a également annoncé 905 millions USD d'investissements lors de LEAP 2025 dans les centres de données, les câbles sous-marins et les fibres dorsales, ce qui a soutenu l'effort du pays pour localiser le trafic numérique et renforcer son statut de hub. Les Émirats Arabes Unis servent également de terrain d'essai technologique, e& UAE ayant déployé WaveLogic 6 Extreme en février 2025 et validé ultérieurement la fibre à cœur creux à 153 Tbps avec Nokia et NPS en 2026.

La Turquie et le Qatar continuent de renforcer leurs rôles de nœuds de transit dans le système de transport du Moyen-Orient au sens large. Le câble Fiber in the Gulf d'Ooredoo a été annoncé en 2025, avec 720 Tbps sur 24 paires de fibres reliant tous les États du GCC et l'Irak, soulignant l'ampleur des engagements d'interconnexion régionale qui progressent désormais. Le projet de câble de transit mondial irako-émirati a également progressé en 2026, avec plus de 900 Tbps de capacité agrégée planifiée et une latence inférieure à 100 millisecondes entre les nœuds européens et moyen-orientaux, soutenant un corridor est-ouest neutre pour les opérateurs. L'Afrique est la géographie à la croissance la plus rapide sur le marché du transport par fibre dorsale 5G au Moyen-Orient et en Afrique, avec une expansion projetée à un CAGR de 20,77 % jusqu'en 2031. MTN Group a déclaré en 2026 qu'il prévoit d'augmenter son empreinte de fibre panafricaine de 140 000 km à entre 420 000 km et 560 000 km d'ici 2030, tandis que Bayobab vise un doublement de la capacité sous-marine sur la même période.

Le Kenya et le Nigeria restent les marchés de transport africains les plus clairs à court terme, car les deux combinent l'expansion 5G avec l'investissement dans la dorsale. Ericsson a approfondi son travail de transport avec Safaricom en 2025 pour renforcer le réseau 5G du Kenya, et Seacom a activé une route terrestre Nairobi-Kampala à 1 Tbps pouvant évoluer jusqu'à 30 Tbps, ce qui a amélioré la préparation de la dorsale est-africaine pour le trafic cloud et d'IA. L'Afrique du Nord mérite une attention particulière car l'Algérie, le Maroc et l'Égypte poursuivent chacun des modèles d'infrastructure distincts. L'Algérie a lancé la 5G commerciale en décembre 2025, suite au déploiement d'une dorsale nationale 400G WDM par Algérie Télécom et Huawei dans l'ensemble des 58 wilayas en février 2025. Le Maroc a autorisé Uni Fiber et Uni Tower en juin 2025 avec 4,4 milliards MAD (450 millions USD) d'investissement en infrastructure passive de première phase, tandis que l'Égypte continue de bénéficier de l'activité d'atterrissage de câbles méditerranéens, notamment le système Medusa, un projet de 342 millions EUR (376 millions USD) avec un point d'atterrissage égyptien prévu.

Paysage Concurrentiel

La concentration du marché du transport par fibre dorsale 5G au Moyen-Orient et en Afrique reste semi-consolidée, avec Huawei Technologies, Nokia Corporation, Ciena Corporation, ZTE Corporation et Telefonaktiebolaget LM Ericsson en tête de nombreux appels d'offres importants auprès des opérateurs du GCC et des opérateurs africains de premier rang. Ces entreprises ancrent les projets à haute valeur en combinant le matériel optique, l'expérience du transport longue distance et des relations télécom plus larges dans la région. Les fournisseurs chinois continuent de détenir un avantage de coût dans plusieurs marchés africains, tandis que les fournisseurs occidentaux rivalisent plus fortement sur les performances de l'optique cohérente, le contrôle logiciel et les couches de services gérés. Il en résulte un marché où l'échelle compte, mais les feuilles de route produits et la profondeur des services comptent tout autant dans la sélection finale des fournisseurs. Cet équilibre maintient le marché du transport par fibre dorsale 5G au Moyen-Orient et en Afrique ouvert à la fois aux grands acteurs établis et à un deuxième niveau de fournisseurs plus ciblés.

Nokia a considérablement renforcé sa position en janvier 2025 lorsqu'il a finalisé l'acquisition d'Infinera pour 2,3 milliards USD, ce qui a élargi sa profondeur en optique cohérente dans le transport métropolitain, régional et longue distance. Huawei a démontré une force d'exécution continue en Afrique à travers le déploiement ASON 400G-800G de MTN Nigeria en juillet 2025 et la dorsale nationale 400G WDM d'Algérie Télécom en février 2025, confirmant sa capacité à livrer à la fois sur les réseaux émergents et les grands réseaux souverains. Ciena a également adopté une approche axée sur les services, comme le montre le lancement en 2025 par Omantel de son réseau de fibre optique géré, qui comprenait la surveillance SLA, la bande passante à la demande et le provisionnement automatisé. Ces exemples montrent que les grands fournisseurs ne s'appuient pas uniquement sur les ventes de matériel, car les enveloppes de services et les capacités logicielles influencent désormais plus directement les décisions d'achat.

Un deuxième groupe, comprenant Ribbon Communications, Ekinops, ADTRAN Holdings via sa division optique ADVA, Tejas Networks et FiberHome, est en concurrence plus active sur les marchés où les budgets sont plus serrés ou où les acheteurs souhaitent des architectures plus ouvertes. Le positionnement aligné sur OpenROADM d'Ekinops et les offres DWDM de Tejas Networks créent de l'espace dans les projets FAI et entreprises où la tarification complète de premier rang est plus difficile à soutenir. La sélection par Gulf Bridge International de la plateforme Nokia 1830 Global Express en octobre 2025 pour une nouvelle route terrestre en Irak a également montré que les acheteurs accordent plus d'importance aux feuilles de route de mise à niveau futures qu'aux seules spécifications matérielles actuelles. Les approches optiques en boîte blanche et désagrégées commencent à éroder l'économie des offres groupées propriétaires, mais la complexité d'intégration limite encore ce modèle aux opérateurs disposant d'une ingénierie interne plus approfondie. C'est pourquoi les grands acteurs établis conservent encore un avantage sur le marché du transport par fibre dorsale 5G au Moyen-Orient et en Afrique, où de nombreux opérateurs souhaitent un support géré en plus de la livraison d'équipements.

Leaders du Secteur du Transport par Fibre Dorsale 5G au Moyen-Orient et en Afrique

-

Huawei Technologies Co., Ltd.

-

Nokia Corporation

-

Ciena Corporation

-

ZTE Corporation

-

Telefonaktiebolaget LM Ericsson

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juin 2026 : La Journée des Marchés de Capitaux 2026 de MTN Group a annoncé des plans pour tripler son empreinte de fibre panafricaine de 140 000 km à entre 420 000 km et 560 000 km d'ici 2030, sa filiale Bayobab visant un doublement de la capacité sous-marine sur la même période. Cet engagement représentait l'un des plus grands programmes d'expansion d'infrastructure de transport divulgués dans l'histoire des télécommunications africaines et soutenait directement le cycle de mise à niveau du transport en retour 5G de la région.

- Mai 2026 : Le Koweït a signé un accord de partenariat public-privé de 50 ans d'une valeur de 825 millions KD (2,69 milliards USD) avec le groupe bahreïni Beyon pour concevoir, financer, construire, exploiter et maintenir le réseau national de télécommunications fixes du Koweït, visant une couverture fibre à 90 % du pays. L'accord a été signé par le Ministère des Communications, l'Autorité koweïtienne pour les projets de partenariat et Beyon, et constituait l'épine dorsale de la stratégie de transformation numérique Vision 2035 du Koweït.

- Mai 2026 : Telecom Egypt et Huawei ont approfondi leur partenariat dans le cadre d'une poussée nationale accélérée de la fibre, faisant partie du cycle de modernisation des infrastructures de l'Égypte lié aux préparatifs de l'expansion 5G. L'Égypte a investi 6 milliards USD dans les infrastructures Internet fixes et mobiles depuis 2019, visant à renforcer sa position de hub de connectivité régional.

Périmètre du Rapport sur le Marché du Transport par Fibre Dorsale 5G au Moyen-Orient et en Afrique

Les revenus du marché du transport par fibre dorsale 5G au Moyen-Orient et en Afrique sont générés par la vente de matériel de transport optique, de logiciels de gestion et d'orchestration de réseau de transport, et de services professionnels comprenant la planification de réseau, le déploiement, l'intégration, les services gérés, la maintenance et l'optimisation, au service des opérateurs de réseaux mobiles, des fournisseurs de services Internet, des fournisseurs cloud et hyperscale, des entreprises et des organisations gouvernementales soutenant la connectivité 5G et le transport de données à haute vitesse. Le rapport sur le marché du transport par fibre dorsale 5G au Moyen-Orient et en Afrique est segmenté par composant (matériel, logiciels et gestion de réseau, et services), capacité (jusqu'à 10 Gbps, 10 à 100 Gbps, et au-dessus de 100 Gbps), application (transport en retour de réseau mobile, transport en avant et intermédiaire de réseau mobile, interconnexion de centres de données, transport 5G d'entreprise et privé, et autres applications (transport en retour de station d'atterrissage sous-marine, etc.)), secteur d'utilisation final (opérateurs de réseaux mobiles, fournisseurs de services Internet, fournisseurs cloud et hyperscale, entreprises et réseaux privés, et autres secteurs d'utilisation final (gouvernement et sécurité publique, etc.)), et géographie (Moyen-Orient et Afrique). Les prévisions du marché sont fournies en valeur (USD).

| Matériel (Comprend les Systèmes de Transport Optique, les Plateformes DWDM et ROADM, les Plateformes de Transport Paquet-Optique, les Routeurs et Commutateurs, les Câbles à Fibre Optique, les Émetteurs-Récepteurs Optiques, les Amplificateurs et les Équipements OTN) |

| Logiciels et Gestion de Réseau (Comprend les Systèmes de Gestion de Réseau, les Contrôleurs SDN, les Logiciels d'Orchestration du Transport, les Outils d'Analyse et d'Assurance, les Plateformes d'Automatisation et les Logiciels de Gestion des Stocks) |

| Services (Comprend la Planification et la Conception de Réseau, le Déploiement et l'Installation, l'Intégration et la Mise en Service, les Services Gérés, la Maintenance et le Support, l'Optimisation, le Conseil et la Formation) |

| Jusqu'à 10 Gbps |

| 10 à 100 Gbps |

| Au-dessus de 100 Gbps |

| Transport en Retour de Réseau Mobile |

| Transport en Avant et Intermédiaire de Réseau Mobile |

| Interconnexion de Centres de Données |

| Transport 5G d'Entreprise et Privé |

| Autres Applications (Transport en Retour de Station d'Atterrissage Sous-Marine, etc.) |

| Opérateurs de Réseaux Mobiles |

| Fournisseurs de Services Internet |

| Fournisseurs Cloud et Hyperscale |

| Entreprises et Réseaux Privés |

| Autres Secteurs d'Utilisation Final (Gouvernement et Sécurité Publique, etc.) |

| Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | |

| Qatar | |

| Koweït | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Nigeria | |

| Égypte | |

| Kenya | |

| Reste de l'Afrique |

| Par Composant | Matériel (Comprend les Systèmes de Transport Optique, les Plateformes DWDM et ROADM, les Plateformes de Transport Paquet-Optique, les Routeurs et Commutateurs, les Câbles à Fibre Optique, les Émetteurs-Récepteurs Optiques, les Amplificateurs et les Équipements OTN) | |

| Logiciels et Gestion de Réseau (Comprend les Systèmes de Gestion de Réseau, les Contrôleurs SDN, les Logiciels d'Orchestration du Transport, les Outils d'Analyse et d'Assurance, les Plateformes d'Automatisation et les Logiciels de Gestion des Stocks) | ||

| Services (Comprend la Planification et la Conception de Réseau, le Déploiement et l'Installation, l'Intégration et la Mise en Service, les Services Gérés, la Maintenance et le Support, l'Optimisation, le Conseil et la Formation) | ||

| Par Capacité | Jusqu'à 10 Gbps | |

| 10 à 100 Gbps | ||

| Au-dessus de 100 Gbps | ||

| Par Application | Transport en Retour de Réseau Mobile | |

| Transport en Avant et Intermédiaire de Réseau Mobile | ||

| Interconnexion de Centres de Données | ||

| Transport 5G d'Entreprise et Privé | ||

| Autres Applications (Transport en Retour de Station d'Atterrissage Sous-Marine, etc.) | ||

| Par Secteur d'Utilisation Final | Opérateurs de Réseaux Mobiles | |

| Fournisseurs de Services Internet | ||

| Fournisseurs Cloud et Hyperscale | ||

| Entreprises et Réseaux Privés | ||

| Autres Secteurs d'Utilisation Final (Gouvernement et Sécurité Publique, etc.) | ||

| Par Géographie | Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | ||

| Qatar | ||

| Koweït | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigeria | ||

| Égypte | ||

| Kenya | ||

| Reste de l'Afrique | ||

Questions Clés Traitées dans le Rapport

Quelle est la taille du marché du transport par fibre dorsale 5G au Moyen-Orient et en Afrique ?

Le marché du transport par fibre dorsale 5G au Moyen-Orient et en Afrique était évalué à 1,56 milliard USD en 2025, s'établit à 1,82 milliard USD en 2026 et devrait atteindre 4,31 milliards USD d'ici 2031 à un CAGR de 18,82 %.

Qu'est-ce qui stimule la demande de transport par fibre dorsale 5G au Moyen-Orient et en Afrique ?

La demande est soutenue par la densité du déploiement 5G, la croissance de l'interconnexion des centres de données et les programmes souverains d'infrastructure numérique dans le GCC et en Afrique du Nord.

Quelle application connaît la croissance la plus rapide dans ce secteur ?

Le transport en avant et intermédiaire devrait se développer à un CAGR de 27,12 % jusqu'en 2031, à mesure que les opérateurs adoptent l'Open RAN et des exigences de synchronisation de transport plus strictes.

Quel groupe d'utilisateurs finaux mène les dépenses en transport dorsale ?

Les opérateurs de réseaux mobiles détenaient 56,67 % de part en 2025, mais les fournisseurs cloud et hyperscale devraient croître plus rapidement à un CAGR de 26,47 % jusqu'en 2031.

Pourquoi l'Afrique est-elle la géographie à la croissance la plus rapide jusqu'en 2031 ?

L'Afrique devrait se développer à un CAGR de 20,77 % car la densification 5G portée par le mobile, l'expansion de la fibre terrestre et les investissements dans les atterrissages sous-marins stimulent tous la demande de transport en retour.

Qu'est-ce qui modifie la concurrence entre fournisseurs dans les réseaux de transport optique ?

La concurrence se déplace du seul matériel vers les performances de l'optique cohérente, le contrôle défini par logiciel, les services gérés et les feuilles de route de mise à niveau futures, en particulier dans les projets du GCC et des opérateurs africains de premier rang.

Dernière mise à jour de la page le: