Taille et Part du Marché des Logiciels de Gestion de l'Énergie Alimentés par l'IA au Moyen-Orient

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

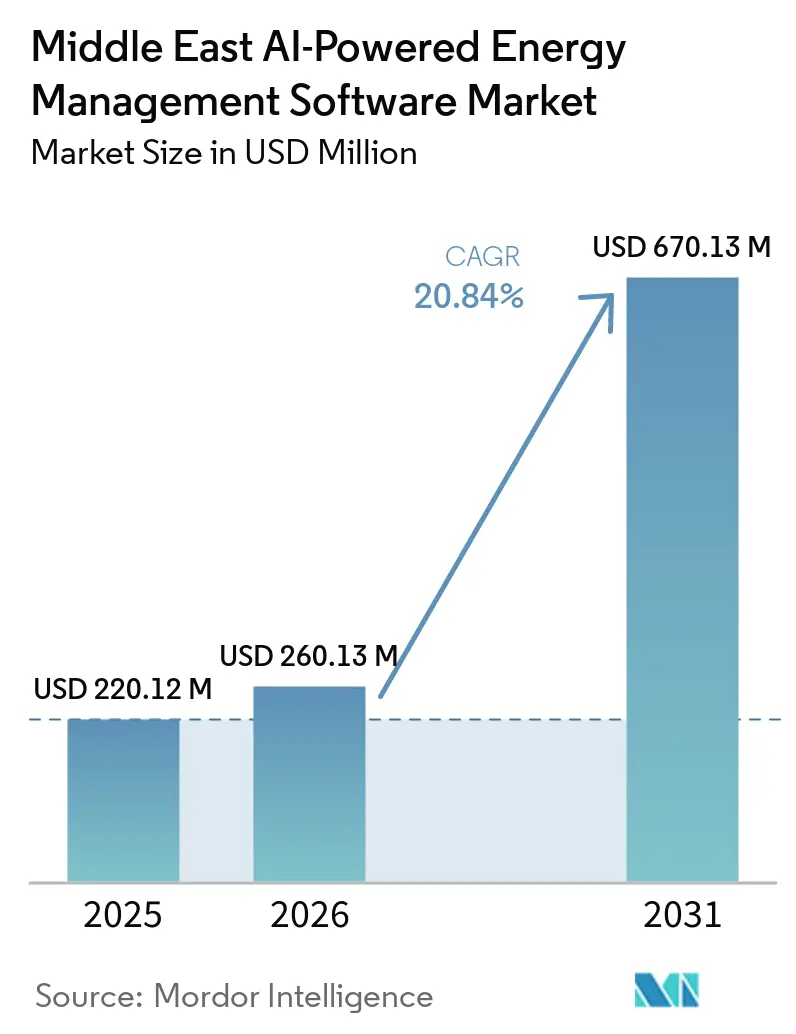

| Taille du marché de l'année de base (2025) | 220.12 Millions de dollars américains |

| Taille du Marché (2026) | 260.13 Millions de dollars américains |

| Taille du Marché (2031) | 670.13 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 20.84% CAGR |

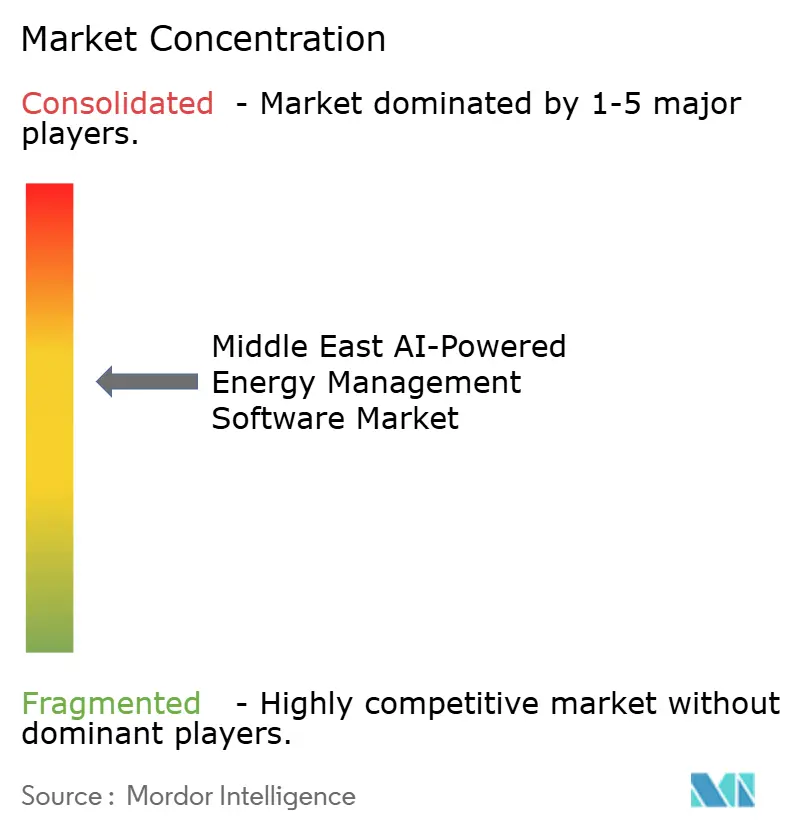

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Logiciels de Gestion de l'Énergie Alimentés par l'IA au Moyen-Orient par Mordor Intelligence

La taille du Marché des Logiciels de Gestion de l'Énergie Alimentés par l'IA au Moyen-Orient devrait s'étendre de 220,12 millions USD en 2025 et 260,13 millions USD en 2026 à 670,13 millions USD d'ici 2031, enregistrant un CAGR de 20,84 % entre 2026 et 2031. La trajectoire de croissance reflète un mouvement clair s'éloignant de la surveillance réactive de l'énergie pour aller vers une optimisation pilotée par les logiciels dans les services publics, les actifs commerciaux et les installations industrielles. Les programmes nationaux de transition énergétique en Arabie Saoudite et aux Émirats Arabes Unis placent la gestion numérique de l'énergie au cœur de la conformité, de la discipline opérationnelle et de la compétitivité à long terme. Les ajouts de capacités renouvelables, les programmes de numérisation du réseau et les volumes croissants de données opérationnelles accroissent le besoin de plateformes capables de convertir les données en actions pratiques dans les domaines de la prévision, de l'équilibrage des charges et de la planification de la maintenance. La concurrence est désormais moins déterminée par la disponibilité de base des plateformes que par la conception du déploiement hybride, l'adéquation réglementaire et la capacité à soutenir des déploiements à l'échelle de l'entreprise avec des couches de services. Les opportunités les plus importantes se forment là où les grands utilisateurs ont besoin d'une meilleure visibilité sur plusieurs sites, d'un contrôle plus strict de l'intensité énergétique et d'une intégration plus solide entre l'infrastructure traditionnelle et l'analytique pilotée par l'IA.

Points Clés du Rapport

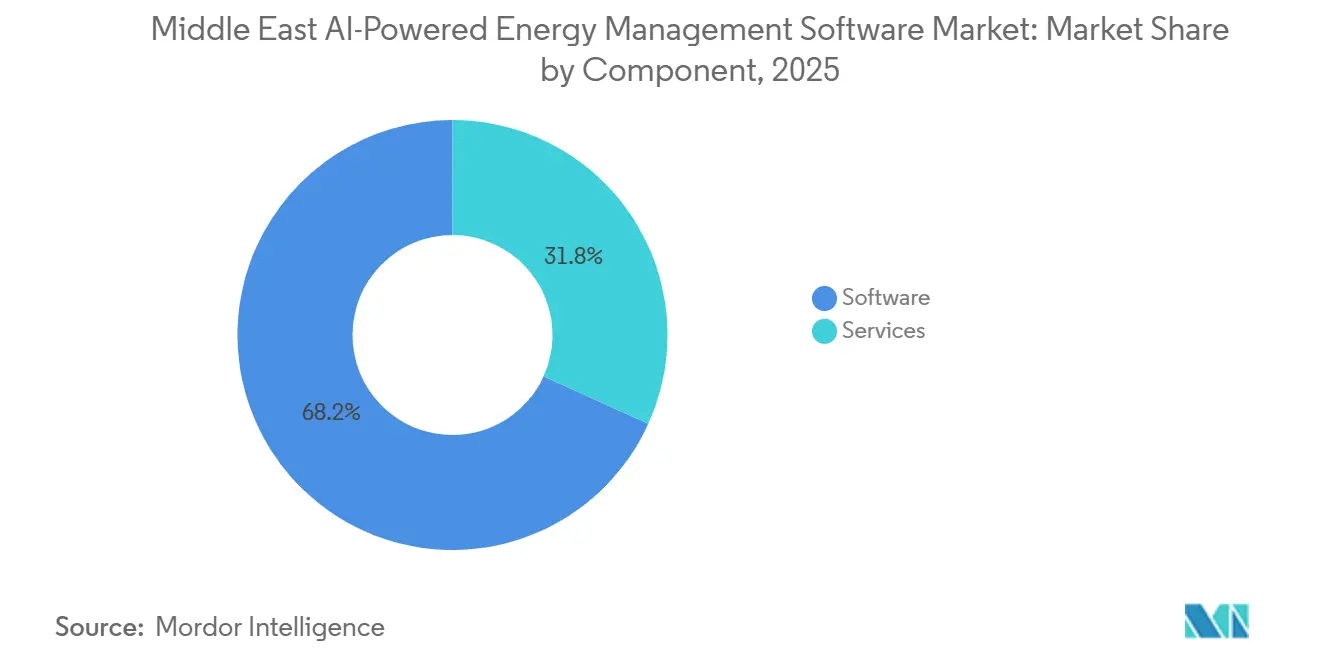

- Par composant, les logiciels détenaient 68,22 % de la part du Marché des Logiciels de Gestion de l'Énergie Alimentés par l'IA au Moyen-Orient en 2025, tandis que les services devraient se développer à un CAGR de 20,91 % jusqu'en 2031.

- Par mode de déploiement, le cloud représentait 58,14 % de la taille du Marché des Logiciels de Gestion de l'Énergie Alimentés par l'IA au Moyen-Orient en 2025, tandis que le déploiement hybride devrait croître à un CAGR de 21,02 % jusqu'en 2031.

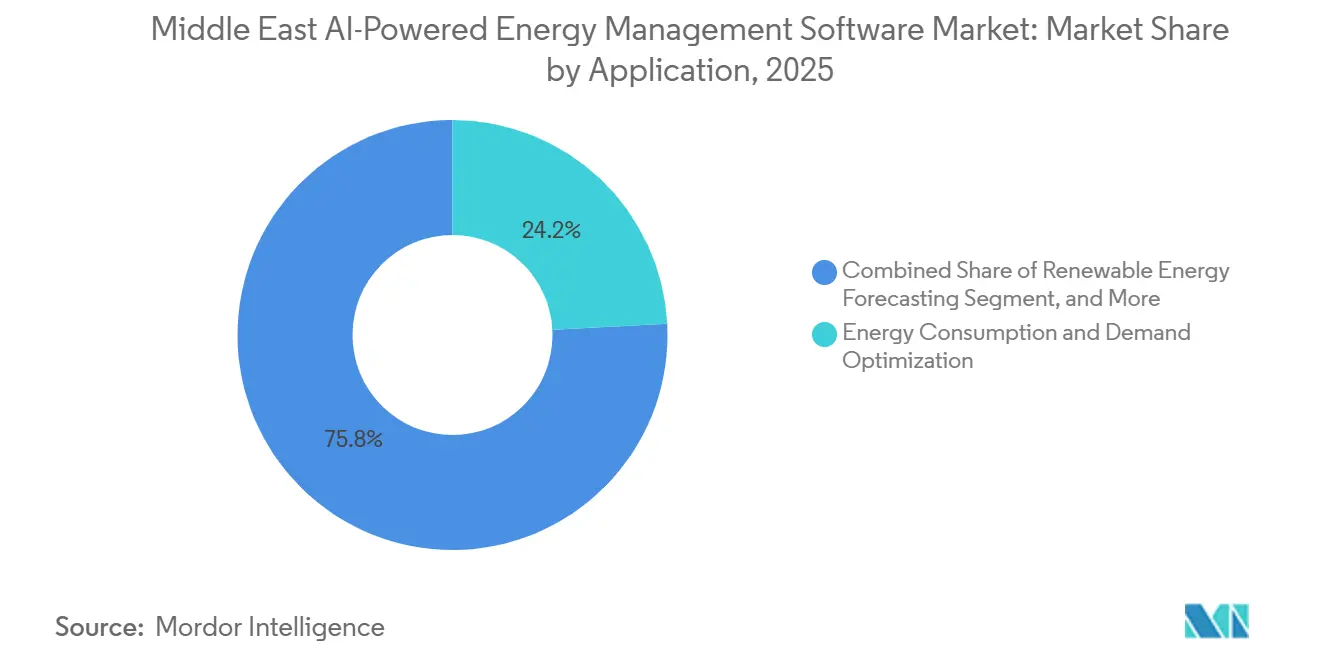

- Par application, l'optimisation de la consommation d'énergie et de la demande représentait 24,17 % de la taille du Marché des Logiciels de Gestion de l'Énergie Alimentés par l'IA au Moyen-Orient en 2025, tandis que la prévision et l'intégration des énergies renouvelables devraient se développer à un CAGR de 21,13 % jusqu'en 2031.

- Par utilisateur final, les services publics représentaient 33,12 % du Marché des Logiciels de Gestion de l'Énergie Alimentés par l'IA au Moyen-Orient en 2025, tandis que les installations industrielles devraient croître à un CAGR de 21,24 % jusqu'en 2031.

- Par géographie, l'Arabie Saoudite détenait 34,18 % de la part du Marché des Logiciels de Gestion de l'Énergie Alimentés par l'IA au Moyen-Orient en 2025, tandis que les Émirats Arabes Unis devraient enregistrer la croissance la plus rapide à un CAGR de 21,31 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché des Logiciels de Gestion de l'Énergie Alimentés par l'IA au Moyen-Orient

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Accélération de la Numérisation des Réseaux Intelligents et des Services Publics dans les États du CCG | +5.5% | À l'échelle du CCG, concentré en Arabie saoudite et aux Émirats arabes unis | Court terme (≤ 2 ans) |

| Demande Croissante de Prévision de Charge Pilotée par l'IA dans les Bâtiments Commerciaux | +4.2% | Émirats arabes unis, Arabie saoudite, Qatar en cœur, avec des retombées sur le reste du Moyen-Orient | Court terme (≤ 2 ans) |

| Objectifs Obligatoires d'Efficacité Énergétique dans le Cadre des Programmes Nationaux de Décarbonation | +3.8% | À l'échelle du CCG, avec des gains précoces en Arabie saoudite, aux Émirats arabes unis et au Qatar | Moyen terme (2-4 ans) |

| Expansion des Plateformes Énergétiques d'Entreprise Natives du Cloud | +3.2% | Régional, avec une adoption concentrée aux Émirats arabes unis et en Arabie saoudite | Court terme (≤ 2 ans) |

| Besoin Croissant de Maintenance Prédictive pour les Actifs à Forte Intensité Énergétique | +2.1% | Arabie saoudite, Émirats arabes unis et Koweït dans le pétrole et le gaz et la pétrochimie | Moyen terme (2-4 ans) |

| Déploiement Accru de Réseaux de Sous-comptage et de Capteurs IoT dans les Grandes Installations | +1.5% | Émirats arabes unis, Arabie saoudite et Qatar | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Accélération de la Numérisation des Réseaux Intelligents et des Services Publics dans les États du Conseil de Coopération du Golfe

Le Marché des Logiciels de Gestion de l'Énergie Alimentés par l'IA au Moyen-Orient bénéficie d'un soutien direct des programmes de numérisation des services publics, car les opérateurs de réseau ont désormais besoin de logiciels capables d'interpréter des données opérationnelles à haute fréquence plutôt que de simplement les collecter. L'Arabie Saoudite et les Émirats Arabes Unis avancent dans leurs programmes de modernisation du réseau qui placent l'analytique prédictive, l'automatisation et les outils d'exploitation numérique au plus près des processus essentiels des services publics plutôt que dans des expérimentations en phase pilote. Le Département de l'Énergie d'Abou Dhabi a signé un accord avec Google Cloud en octobre 2025 pour appliquer l'IA et l'apprentissage automatique à la gestion du réseau, à la prévision de la demande et à la maintenance prédictive, ce qui montre comment la numérisation du réseau se traduit en acquisitions de logiciels.[1]Bureau des Médias d'Abou Dhabi, "Le Département de l'Énergie d'Abou Dhabi signe un accord avec Google Cloud au GITEX Global 2025, faisant avancer la transformation numérique dans le secteur de l'énergie," Bureau des Médias d'Abou Dhabi, mediaoffice.abudhabi Ce même changement élargit le rôle de l'IA, qui passe du reporting de back-office au support opérationnel en temps réel dans les centrales électriques, les actifs renouvelables et les systèmes de distribution. À mesure que les services publics construisent des environnements de contrôle numérique plus vastes, les fournisseurs capables d'intégrer la prévision, la maintenance et l'optimisation énergétique en une seule couche opérationnelle sont susceptibles de prendre un avantage sur le Marché des Logiciels de Gestion de l'Énergie Alimentés par l'IA au Moyen-Orient. Les achats s'élargissent également dans l'ensemble du GCC, car les exigences logicielles proviennent désormais simultanément de la visibilité du système, de la résilience opérationnelle et des besoins d'équilibrage des énergies renouvelables.

Demande Croissante de Prévision de Charge Pilotée par l'IA dans les Bâtiments Commerciaux

Le Marché des Logiciels de Gestion de l'Énergie Alimentés par l'IA au Moyen-Orient connaît une demande plus forte de la part des bâtiments commerciaux, car la consommation d'énergie dans les bureaux, les sites de vente au détail, les actifs hôteliers et les propriétés à usage mixte est de plus en plus liée aux charges de climatisation, aux objectifs de conformité et à la gestion des coûts des services publics. Les propriétaires de bâtiments ne recherchent plus seulement des tableaux de bord de surveillance, et ils souhaitent de plus en plus des outils de prévision capables de les aider à gérer la demande de pointe, à planifier la consommation et à améliorer le contrôle opérationnel sans remplacer l'ensemble des systèmes du bâtiment. La démarche des Émirats Arabes Unis vers une plus grande visibilité énergétique et une responsabilité en matière d'émissions à partir de 2026 renforce l'argument commercial en faveur des plateformes numériques d'énergie capables d'organiser les données de performance au niveau des sites en décisions exploitables. Schneider Electric a étendu sa plateforme EcoStruxure Building à 26 magasins Brands For Less aux Émirats Arabes Unis en mai 2026, démontrant que l'optimisation des bâtiments pilotée par les logiciels s'étend au-delà des propriétés phares pour atteindre les portefeuilles commerciaux multi-sites.[2]Schneider Electric, "Schneider Electric et le Groupe Brands For Less s'associent pour promouvoir des environnements de vente au dtail intelligents et à faible émission de carbone aux Émirats Arabes Unis," mid-east.info, mid-east.info Cela est important pour le Marché des Logiciels de Gestion de l'Énergie Alimentés par l'IA au Moyen-Orient, car les opérateurs immobiliers du marché intermédiaire ont généralement besoin d'un retour sur investissement plus rapide et de moins de perturbations que ce que les grands projets personnalisés peuvent offrir. En conséquence, les fournisseurs qui proposent des prévisions modulaires, une optimisation à distance et une intégration plus facile avec les systèmes de bâtiment existants gagnent une base adressable plus large dans la région.

Objectifs Obligatoires d'Efficacité Énergétique dans le Cadre des Programmes Nationaux de Décarbonation

Le Marché des Logiciels de Gestion de l'Énergie Alimentés par l'IA au Moyen-Orient est également soutenu par des cadres politiques qui traitent l'efficacité énergétique comme une obligation mesurable plutôt que comme un programme d'amélioration volontaire. La Stratégie de Gestion de la Demande et de Rationalisation de l'Énergie d'Abou Dhabi vise une réduction de 22 % de la consommation d'électricité d'ici 2030, maintenant la mesure et l'optimisation de l'énergie en tête de l'agenda pour les actifs publics et privés. La Stratégie Nationale de Durabilité de l'Arabie Saoudite a établi des budgets d'émissions sectoriels et un cadre de surveillance, de déclaration et de vérification, soulignant la nécessité de données énergétiques granulaires et lisibles par machine dans les bâtiments, les infrastructures et les opérations industrielles.[3]Bureau des Médias d'Abou Dhabi, "Abou Dhabi vise à réduire l'intensité des émissions du secteur de l'énergie de 75 % d'ici 2035," Zawya, zawya.com Cette configuration politique modifie le comportement d'achat, car les logiciels passent d'un outil d'efficacité discrétionnaire à une partie du cadre de reporting et de contrôle derrière les objectifs nationaux. Le même schéma est visible dans les opérations d'hydrocarbures, où l'intensité énergétique, la comptabilité carbone et l'efficacité des processus sont de plus en plus liées dans une seule discussion opérationnelle. En termes pratiques, ces programmes soutiennent le Marché des Logiciels de Gestion de l'Énergie Alimentés par l'IA au Moyen-Orient, même lorsque les conditions générales de dépenses sont inégales, car les projets axés sur la conformité ont tendance à rester plus longtemps sur les feuilles de route d'approvisionnement que les mises à niveau technologiques purement optionnelles.

Expansion des Plateformes Énergétiques d'Entreprise Natives du Cloud

Le Marché des Logiciels de Gestion de l'Énergie Alimentés par l'IA au Moyen-Orient bénéficie de la croissance des plateformes natives du cloud, car les opérateurs multi-sites recherchent une vue unifiée sur des actifs précédemment gérés dans des systèmes séparés. L'architecture cloud aide à agréger les informations provenant des raffineries, des sous-stations, des tours commerciales, des centres de données et des actifs renouvelables dans un seul environnement opérationnel, améliorant l'analyse comparative et la vitesse de décision dans les grands portefeuilles. Le Département de l'Énergie d'Abou Dhabi s'est engagé dans cette direction grâce à son accord avec Google Cloud, et le Ministère de l'Énergie et des Infrastructures des Émirats Arabes Unis a également soutenu un projet pilote en février 2026 avec Khazna Data Centers, Agility et Phaidra AI pour optimiser l'efficacité énergétique dans les campus de centres de données hyperscale.[4]A. Hamdan et al., "Modle de données AI-UBREM utilisant des réseaux de neurones pour la représentation numérique de l'énergie," Journal de l'Université Umm Al-Qura pour l'Ingénierie et l'Architecture, springer.com Les travaux académiques renforcent également la confiance du marché, car une étude évaluée par des pairs a validé la prédiction de l'énergie des bâtiments basée sur des réseaux de neurones et l'estimation du potentiel solaire pour les applications de jumeaux numériques, renforçant ainsi la base technique de ces déploiements. L'avantage commercial se déplace désormais vers les fournisseurs capables de combiner les avantages d'échelle des plateformes cloud avec des configurations conformes aux règles locales de traitement des données. C'est pourquoi une conception souveraine et hybride devient un facteur concurrentiel plus important sur le Marché des Logiciels de Gestion de l'Énergie Alimentés par l'IA au Moyen-Orient que la simple disponibilité du cloud.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Préoccupations relatives à la Souveraineté des Données Ralentissant la Migration vers le Cloud | -2.4% | À l'échelle du CCG, plus aiguë en Arabie saoudite et au Qatar | Court terme (≤ 2 ans) |

| Complexité d'Intégration avec les Systèmes de Contrôle Industriel et de Bâtiment Existants | -1.8% | À l'échelle du CCG, plus prononcée dans les actifs pétrochimiques et de services publics plus anciens | Moyen terme (2-4 ans) |

| Compétences Limitées en IA et Capacité de Mise en Œuvre Limitée chez les Utilisateurs Finaux | -1.3% | Reste du Moyen-Orient, avec une pression modérée en Arabie saoudite et au Qatar | Moyen terme (2-4 ans) |

| Structures Tarifaires et Réglementaires Fragmentées des Services Publics dans la Région | -0.9% | Opérateurs transfrontaliers, plus aiguë pour les déploiements pan-CCG | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Préoccupations relatives à la Souveraineté des Données Ralentissant la Migration vers le Cloud

Le Marché des Logiciels de Gestion de l'Énergie Alimentés par l'IA au Moyen-Orient fait face à une contrainte réelle liée à la souveraineté des données, car de nombreux acheteurs traitent des données sensibles de réseau, de télémétrie d'usine, de contrôles de bâtiments et d'informations d'infrastructure. Les règles de localisation de l'Arabie Saoudite ont augmenté le coût de la conception cloud transfrontalière, et l'environnement GCC plus large reste inégal car les attentes en matière de résidence diffèrent selon les pays et les applications. Le projet de loi sur le Hub mondial de l'IA en Arabie Saoudite suggère que des structures plus flexibles pourraient émerger avec le temps, mais la période actuelle laisse encore les fournisseurs naviguer dans l'incertitude de conformité lorsqu'ils conçoivent des offres régionales. Cela ralentit l'adoption, car les entreprises choisissent souvent des déploiements hybrides ou spécifiques à un pays qui sont juridiquement plus sûrs mais moins efficaces qu'un seul environnement cloud régional. Les spécialistes plus petits sont plus touchés que les acteurs établis, car la construction d'une infrastructure conforme à la souveraineté et de couches de certification nécessite des capitaux, une présence locale et un support commercial plus long. Le résultat n'est pas un effondrement de la demande, mais une trajectoire de transition plus lente pour les modèles entièrement natifs du cloud sur le Marché des Logiciels de Gestion de l'Énergie Alimentés par l'IA au Moyen-Orient.

Complexité d'Intégration avec les Systèmes de Contrôle Industriel et de Bâtiment Existants

Le Marché des Logiciels de Gestion de l'Énergie Alimentés par l'IA au Moyen-Orient est également contraint par l'âge et la diversité des technologies opérationnelles héritées dans les services publics, les usines pétrochimiques et les grands bâtiments anciens. De nombreuses installations utilisent encore des systèmes de contrôle qui n'ont jamais été conçus pour l'échange continu de données avec les applications d'IA modernes, faisant de l'intégration une tâche d'ingénierie par étapes plutôt qu'un simple déploiement logiciel. Les discussions sectorielles à l'ADIPEC 2025 ont mis en évidence les systèmes d'exploitation non pris en charge, l'exposition à la cybersécurité et le risque de perturbation comme obstacles fondamentaux à la connexion de nouvelles couches analytiques aux environnements industriels de longue durée. Le contexte de cybersécurité ajoute une prudence supplémentaire, car l'activité des rançongiciels ciblant les systèmes d'énergie et de services publics a augmenté en 2024, incitant les opérateurs à être plus sélectifs quant au moment et à la manière dont ils exposent les anciens actifs de contrôle aux nouvelles couches logicielles. Cela prolonge les cycles de mise en œuvre et déplace la préférence d'achat vers des modèles de déploiement modulaires pouvant coexister avec les systèmes existants avant une intégration plus profonde. Les fournisseurs qui réduisent les perturbations et limitent les temps d'arrêt sont donc dans une position plus forte que ceux qui exigent un remplacement large de l'infrastructure au début du projet.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Composant : Les Logiciels Maintiennent leur Avance, les Services se Développent Plus Rapidement

Les logiciels détenaient 68,22 % de la part du Marché des Logiciels de Gestion de l'Énergie Alimentés par l'IA au Moyen-Orient en 2025, ce qui confirme que les acheteurs accordent encore la plus grande valeur aux plateformes capables de centraliser les flux de travail d'analytique, de prévision, d'optimisation et de contrôle. Le rôle prépondérant des logiciels reflète également la préférence de la région pour des plateformes évolutives pouvant servir de grands services publics, des portefeuilles commerciaux et des réseaux industriels sans être confinées à un déploiement sur un seul site. Dans le secteur des logiciels de gestion de l'énergie alimentés par l'IA au Moyen-Orient, l'étendue de la plateforme est importante, car les clients souhaitent de plus en plus une seule couche opérationnelle capable de prendre en charge simultanément la gestion de la demande, la planification de la maintenance, l'équilibrage des énergies renouvelables et les exigences de reporting. Cela explique pourquoi la demande de logiciels reste la plus forte là où les décisions d'achat sont liées aux licences d'entreprise, aux tableaux de bord intégrés et aux programmes de transformation numérique à long terme plutôt qu'aux outils d'application étroits. Cela signifie également que la profondeur du produit, la facilité d'intégration et l'adéquation à la conformité deviennent aussi importants que les performances analytiques de base lorsque les acheteurs évaluent les fournisseurs.

Les services devraient se développer à un CAGR de 20,91 % jusqu'en 2031, ce qui montre que de nombreux déploiements nécessitent encore un soutien extérieur pour l'intégration, l'ajustement des modèles, la gestion du changement et l'optimisation continue. Ce schéma de croissance suggère que le Marché des Logiciels de Gestion de l'Énergie Alimentés par l'IA au Moyen-Orient dépasse le premier stade de déploiement logiciel pour entrer dans un cycle plus long de recalibrage, d'expansion des sites et de support opérationnel. Une étude évaluée par des pairs a validé un cadre multi-agents pour automatiser le développement de modèles de prévision de charge des bâtiments, ce qui indique le type de cas d'utilisation à forte intensité de services que les fournisseurs peuvent regrouper autour des abonnements logiciels dans les années à venir. La même logique est visible dans les contrats d'entreprise, où les acheteurs valorisent de plus en plus le soutien d'experts qui aide les équipes internes à passer de la collecte de données à une amélioration opérationnelle mesurable. L'expansion par C3.ai en juin 2026 de son accord avec Shell, incluant l'analyse des causes profondes basée sur des agents d'IA sur plus de 13 000 équipements, illustre comment l'engagement de service à long terme peut s'approfondir une fois que la plateforme est déjà intégrée.

Par Mode de Déploiement : Le Cloud Mène l'Adoption, le Déploiement Hybride Prend de l'Élan

Le déploiement basé sur le cloud représentait 58,14 % du Marché des Logiciels de Gestion de l'Énergie Alimentés par l'IA au Moyen-Orient en 2025, indiquant que les acheteurs privilégient encore l'évolutivité, la rapidité des mises à jour et des coûts d'infrastructure initiaux plus faibles là où la réglementation le permet. L'adoption du cloud a été la plus forte là où les organisations gèrent plusieurs actifs et ont besoin d'une visibilité centralisée sur de grandes empreintes opérationnelles. Dans le secteur des logiciels de gestion de l'énergie alimentés par l'IA au Moyen-Orient, ce modèle est attractif car il aide à standardiser le suivi des performances dans les bâtiments, les réseaux, les sites industriels et les environnements de services à forte intensité énergétique. Il s'aligne également sur les préférences d'achat des entreprises qui souhaitent des modèles d'abonnement, une capacité de gestion à distance et des mises à niveau de plateforme plus rapides que les anciens environnements sur site ne peuvent généralement offrir. Dans le même temps, le leadership du cloud en 2025 ne signifie pas que la réglementation n'est plus un obstacle, car les choix de déploiement dépendent encore fortement de l'emplacement des données opérationnelles et du degré de sensibilité de ces données.

Le déploiement hybride devrait se développer à un CAGR de 21,02 % jusqu'en 2031, soulignant comment la région s'oriente vers une voie médiane entre l'efficacité du cloud et les exigences de souveraineté. L'attrait de la conception hybride réside dans sa capacité à maintenir la télémétrie sensible proche de l'actif tout en permettant une analytique plus large, une optimisation et un reporting de portefeuille à l'échelle d'une entreprise plus vaste. Le projet pilote Phaidra AI de février 2026 impliquant le Ministère de l'Énergie et des Infrastructures des Émirats Arabes Unis, Khazna Data Centers et Agility a montré comment l'optimisation énergétique peut être avancée dans une structure opérationnelle locale conforme plutôt que par une configuration cloud purement offshore. Cette architecture devient de plus en plus stratégiquement importante sur le Marché des Logiciels de Gestion de l'Énergie Alimentés par l'IA au Moyen-Orient, car les acheteurs recherchent de plus en plus de flexibilité sans s'exposer inutilement à des risques réglementaires. Les fournisseurs qui ont intégré la capacité hybride dans le produit de base sont donc mieux positionnés que ceux qui tentent maintenant de greffer des fonctionnalités sur site limitées sur une offre axée sur le cloud.

Par Application : L'Optimisation de la Demande Ancre les Revenus, la Prévision des Énergies Renouvelables Progresse le Plus Vite

L'optimisation de la consommation d'énergie et de la demande représentait 24,17 % du Marché des Logiciels de Gestion de l'Énergie Alimentés par l'IA au Moyen-Orient en 2025, reflétant la valeur immédiate que les acheteurs accordent à la réduction des charges de pointe et à l'amélioration du contrôle des charges. Cette application reste centrale car elle produit des résultats que les équipes opérationnelles peuvent suivre plus directement que certains outils de décarbonisation à cycle plus long. L'optimisation de la demande est également pertinente pour un plus large éventail d'utilisateurs finaux que beaucoup d'autres applications, car les services publics, les bâtiments commerciaux et les installations industrielles sont tous sous pression pour gérer l'utilisation de l'énergie plus efficacement. La performance des actifs et la maintenance prédictive restent proches en importance stratégique, car les opérateurs lient de plus en plus le gaspillage d'énergie, la fiabilité des équipements et la planification de la maintenance dans une seule discussion sur les performances. Saudi Aramco prévoyait une valeur réalisée par la technologie de 3 à 5 milliards USD en 2025 grâce à la maintenance prédictive pilotée par l'IA et à la gestion des réservoirs, ce qui renforce l'argument commercial en faveur de l'intelligence énergétique et des actifs connectés dans les opérations industrielles.

La prévision et l'intégration des énergies renouvelables devraient croître à un CAGR de 21,13 % jusqu'en 2031, ce qui en fait l'application à la croissance la plus rapide sur le Marché des Logiciels de Gestion de l'Énergie Alimentés par l'IA au Moyen-Orient. La raison principale est structurelle plutôt que cyclique, car des pipelines renouvelables plus importants augmentent le besoin opérationnel de prévision de la production, de gestion des rampes et de support à l'équilibrage du réseau. Le programme renouvelable de l'Arabie Saoudite a atteint 43,2 GW de capacité signée, avec 12,3 GW déjà connectés au réseau, créant une base opérationnelle beaucoup plus large pour les outils de prévision pilotés par l'IA. Une étude évaluée par des pairs couvrant les 6 pays du GCC a validé un cadre de prévision hybride profond utilisant près de 49 millions d'observations horaires de 2018 à 2024, ce qui confirme que les modèles régionaux de prévision solaire deviennent plus robustes pour les conditions arides et affectées par la poussière. L'EWEC et l'Université Khalifa ont également collaboré sur des modules d'apprentissage automatique pour les technologies de réseau, démontrant que les services publics alignent les besoins de recherche et opérationnels à mesure que la pénétration des énergies renouvelables augmente.

Par Utilisateur Final : Les Services Publics Mènent les Revenus, les Installations Industrielles Progressent le Plus Vite

Les services publics représentaient 33,12 % du Marché des Logiciels de Gestion de l'Énergie Alimentés par l'IA au Moyen-Orient en 2025, reflétant l'ampleur des programmes de modernisation du réseau et le rôle central des entreprises énergétiques soutenues par l'État dans les achats régionaux. Les grands services publics ont des environnements de données plus larges, des besoins d'équilibrage des charges plus complexes et des programmes d'investissement plus importants que la plupart des autres acheteurs, ce qui leur confère une avance naturelle dans l'adoption des logiciels. Leur position est également renforcée par le fait que les services publics sont souvent les plus proches des attentes réglementaires en matière de fiabilité, d'efficacité, d'intégration des énergies renouvelables et de prévision de la demande. Les bâtiments commerciaux restent un groupe d'utilisateurs important, car le besoin de visibilité énergétique se répand dans les bureaux, le commerce de détail, l'hôtellerie et les actifs à usage mixte qui souhaitent réduire les coûts opérationnels et améliorer le reporting sur les émissions. La demande résidentielle est encore plus faible en termes de revenus, car l'adoption par les ménages dépend davantage de la portée des compteurs intelligents, des interfaces numériques et de la maturité plus large de l'automatisation des bâtiments que les catégories d'entreprises.

Les installations industrielles devraient croître à un CAGR de 21,24 % jusqu'en 2031, ce qui en fait le segment d'utilisateurs finaux à la croissance la plus rapide sur le Marché des Logiciels de Gestion de l'Énergie Alimentés par l'IA au Moyen-Orient. La croissance est la plus forte là où les opérations pétrochimiques, pétrolières et gazières en amont, de dessalement et de fabrication cherchent à réduire l'intensité énergétique sans perdre la stabilité ou la fiabilité des processus. Le programme de maintenance prédictive de 300 millions USD sur 5 ans de Kuwait Oil Company lancé en 2026 montre comment les utilisateurs industriels s'engagent désormais à une échelle qui augmente matériellement la demande de logiciels dans les couches d'ingénierie, d'analytique et de support opérationnel. L'argument industriel est également renforcé par le fait que l'efficacité énergétique, la réduction des temps d'arrêt et la gestion des émissions s'améliorent souvent ensemble lorsque les outils prédictifs et d'optimisation sont bien déployés. Cela rend l'adoption industrielle moins dépendante d'un seul cas d'utilisation étroit et plus liée à des performances opérationnelles plus larges, ce qui soutient un profil de croissance durable pour ce segment sur la période de prévision.

Analyse Géographique

L'Arabie Saoudite représentait 34,18 % de la part du Marché des Logiciels de Gestion de l'Énergie Alimentés par l'IA au Moyen-Orient en 2025, maintenant sa position géographique de leader dans la région. Son avance provient de l'ampleur de son programme de modernisation des services publics, de la profondeur de sa base énergétique industrielle et du poids politique derrière les efforts de décarbonisation et de transformation numérique à long terme. Le Marché des Logiciels de Gestion de l'Énergie Alimentés par l'IA au Moyen-Orient a un ancrage solide en Arabie Saoudite, car les grands opérateurs publics et industriels sont sous pression pour améliorer l'efficacité, intégrer davantage de capacités renouvelables et soutenir des objectifs de transformation nationale plus larges. La Stratégie Nationale de Durabilité de l'Arabie Saoudite a créé un cadre de surveillance, de déclaration et de vérification avec des budgets d'émissions sectoriels, ce qui soutient une demande récurrente de logiciels liée à la qualité des données et à la discipline de conformité. Le développement des énergies renouvelables du pays soutient également la croissance des applications, car la capacité renouvelable signée a déjà atteint 43,2 GW, avec 12,3 GW connectés au réseau, soulignant le besoin d'outils de prévision de la production et d'équilibrage.

Les Émirats Arabes Unis devraient enregistrer la croissance la plus rapide à un CAGR de 21,31 % jusqu'en 2031, ce qui reflète une base de demande plus diversifiée dans les services publics, les bâtiments, les actifs renouvelables et les centres de données. La demande d'électricité d'Abou Dhabi a atteint 155 TWh en 2025 et devrait atteindre 184 TWh d'ici 2030, soulignant la nécessité de maintenir la prévision, l'optimisation et l'efficacité du réseau au centre des priorités d'investissement. Les Émirats Arabes Unis adoptent également rapidement des modèles d'exploitation numérique, comme en témoigne l'accord d'Abou Dhabi avec Google Cloud pour soutenir l'IA et l'apprentissage automatique pour la gestion du réseau, la prévision de la demande et la maintenance prédictive. Cette combinaison d'une forte croissance de la demande d'énergie, de partenariats numériques actifs et d'une demande commerciale non pétrolière plus large donne aux Émirats Arabes Unis une base d'adoption plus large que de nombreux marchés voisins.

Le Qatar et le reste du Moyen-Orient sont restés des contributeurs à un stade plus précoce sur le Marché des Logiciels de Gestion de l'Énergie Alimentés par l'IA au Moyen-Orient, mais leurs rôles s'élargissent à mesure que les programmes de services publics numériques et les plans d'énergie renouvelable progressent. Kahramaa au Qatar étend l'intégration des énergies renouvelables et la transformation numérique des services aux abonnés, ce qui soutient la demande de logiciels de prévision, de précision de facturation et de gestion du réseau. Oman a également renforcé sa direction à long terme en 2026 grâce à une feuille de route nette zéro mise à jour et à un cadre de marché carbone, ce qui améliore l'argument en faveur des applications de prévision des énergies renouvelables et de gestion de l'énergie distribuée. Ces marchés restent plus petits que l'Arabie Saoudite et les Émirats Arabes Unis, mais ils élargissent la base de demande régionale et réduisent le risque que la croissance future reste concentrée dans seulement 2 pays.

Paysage Concurrentiel

Le Marché des Logiciels de Gestion de l'Énergie Alimentés par l'IA au Moyen-Orient est modérément consolidé au niveau des plateformes, avec Schneider Electric, Siemens, Honeywell et ABB occupant des positions solides dans les grandes opportunités de services publics et industrielles. Leur avantage provient de relations clients établies, d'une capacité de livraison régionale et de la capacité à combiner matériel, logiciels et support géré en une seule offre commerciale. Cela est important car de nombreux acheteurs préfèrent un fournisseur capable de répondre ensemble aux besoins d'intégration, de conformité et de service à long cycle, plutôt que de s'approvisionner auprès d'un spécialiste distinct pour chaque couche. Les grands acteurs établis sont également mieux préparés aux exigences de déploiement souverain et hybride, car ils disposent de plus de ressources pour localiser l'infrastructure et le support. En conséquence, le Marché des Logiciels de Gestion de l'Énergie Alimentés par l'IA au Moyen-Orient récompense encore l'échelle, mais cette échelle doit être associée à une forte exécution des cas d'utilisation de l'IA plutôt qu'à une simple présence héritée.

Les mouvements stratégiques en 2025 et 2026 montrent comment les principaux fournisseurs défendent et étendent leur position. C3.ai et Shell ont élargi leur collaboration en juin 2026 pour développer l'IA de fiabilité et ajouter une analyse des causes profondes basée sur des agents sur plus de 13 000 équipements, soulignant la valeur d'une pénétration plus profonde dans l'entreprise après le succès d'un déploiement initial. Honeywell et Kortech ont signé un protocole d'accord en février 2026 pour automatiser et numériser des projets d'infrastructure critiques en Égypte, en Arabie Saoudite et aux Émirats Arabes Unis, ce qui montre comment les entreprises mondiales associent logiciels et analytique à des canaux d'ingénierie régionaux. Le projet pilote du Ministère de l'Énergie et des Infrastructures des Émirats Arabes Unis avec Khazna, Agility et Phaidra AI a également montré que les programmes régionaux créent de l'espace pour des partenaires d'IA spécialisés au sein d'initiatives d'optimisation énergétique plus larges.

Les fournisseurs plus petits, natifs de l'IA, trouvent encore leur place dans des cas d'utilisation ciblés, notamment là où la rapidité, la spécialisation des modèles ou la focalisation sur les applications importent plus qu'une large base installée. L'acquisition de Grid4C par Bidgely en 2025 a reflété le besoin pour les acteurs plus petits de combiner leurs capacités à mesure que les acheteurs de services publics recherchent une fonctionnalité plus large dans une seule offre. L'expansion continue de BrainBox AI sous Trane Technologies a également montré comment les outils d'IA axés sur les bâtiments font partie de plateformes d'équipements et de services plus larges plutôt que de rester des solutions ponctuelles indépendantes. Le schéma concurrentiel reste donc équilibré, où les grands acteurs établis dominent les contrats à l'échelle des cadres tandis que les fournisseurs spécialisés gagnent du terrain dans des applications de bâtiment, de prévision ou d'analytique plus étroites qui peuvent ultérieurement devenir des cibles d'acquisition.

Leaders du Secteur des Logiciels de Gestion de l'Énergie Alimentés par l'IA au Moyen-Orient

Schneider Electric SE

Siemens Aktiengesellschaft

Honeywell International Inc.

ABB Ltd

Johnson Controls International plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juin 2026 : C3.ai et Shell ont étendu leur collaboration pluriannuelle en matière d'IA de fiabilité pour intégrer l'analyse des causes profondes et la remédiation basées sur des agents d'IA sur plus de 13 000 équipements sur la plateforme C3 Agentic AI déployée sur Microsoft Azure, faisant progresser la portée des plateformes de gestion de l'énergie par IA d'entreprise au-delà de la détection d'anomalies vers un support décisionnel opérationnel autonome.

- Février 2026 : Honeywell et Kortech (filiale de Hassan Allam Holding) ont signé un protocole d'accord pour automatiser et numériser des projets d'infrastructure critiques en Égypte, en Arabie saoudite et aux Émirats arabes unis, combinant les logiciels d'automatisation mondiaux et l'analytique de Honeywell avec les capacités d'ingénierie régionale et de livraison clé en main de Kortech dans les centres de données, les bâtiments et les développements de villes intelligentes.

- Février 2026 : Le Ministère de l'Énergie et des Infrastructures des Émirats arabes unis, Khazna Data Centers et Agility ont annoncé un projet pilote pour déployer les agents d'apprentissage par renforcement de Phaidra AI dans les campus de centres de données hyperscale des Émirats arabes unis pour l'optimisation de l'efficacité énergétique dans la gestion du refroidissement et des charges de travail, en accord avec la Stratégie Nette Zéro 2050 des Émirats arabes unis et la Stratégie d'Efficacité Énergétique du Ministère.

- Octobre 2025 : Le Département de l'Énergie d'Abou Dhabi a signé un accord stratégique avec Google Cloud au GITEX Global 2025 pour faire progresser la transformation numérique dans le secteur de l'énergie, couvrant l'IA et l'apprentissage automatique pour la gestion du réseau, la prévision de la demande et la maintenance prédictive des centrales électriques et des actifs renouvelables dans le portefeuille d'Abou Dhabi.

Périmètre du Rapport sur le Marché des Logiciels de Gestion de l'Énergie Alimentés par l'IA au Moyen-Orient

Le Marché des Logiciels de Gestion de l'Énergie Alimentés par l'IA au Moyen-Orient désigne les plateformes et services qui exploitent l'intelligence artificielle pour optimiser la consommation d'énergie, améliorer la performance des actifs et permettre une gestion plus intelligente du réseau et des ressources énergétiques distribuées (DER) dans la région. Ces solutions offrent des capacités avancées, notamment la maintenance prédictive, la prévision des énergies renouvelables, l'optimisation côté demande et l'intelligence de marché pour le négoce et la tarification de l'énergie.

Le rapport sur le Marché des Logiciels de Gestion de l'Énergie Alimentés par l'IA au Moyen-Orient est segmenté par Composant (Logiciels et Services), Mode de Déploiement (Basé sur le Cloud, Sur Site et Hybride), Application (Optimisation de la Consommation d'Énergie et de la Demande, Performance des Actifs et Maintenance Prédictive, Gestion du Réseau Intelligent et des Ressources Énergétiques Distribuées (DER), Prévision et Intégration des Énergies Renouvelables, et Négoce de l'Énergie, Tarification et Intelligence de Marché), Utilisateur Final (Services Publics, Bâtiments Commerciaux, Installations Industrielles et Bâtiments Résidentiels) et Géographie (Arabie Saoudite, Émirats Arabes Unis, Qatar et Reste du Moyen-Orient)

| Logiciels |

| Services |

| Basé sur le Cloud |

| Sur Site |

| Hybride |

| Optimisation de la Consommation d'Énergie et de la Demande |

| Performance des Actifs et Maintenance Prédictive |

| Gestion du Réseau Intelligent et des Ressources Énergétiques Distribuées (RED) |

| Prévision et Intégration des Énergies Renouvelables |

| Négoce d'Énergie, Tarification et Intelligence de Marché |

| Services Publics |

| Bâtiments Commerciaux |

| Installations Industrielles |

| Bâtiments Résidentiels |

| Arabie Saoudite |

| Émirats Arabes Unis |

| Qatar |

| Reste du Moyen-Orient |

| Par Composant | Logiciels |

| Services | |

| Par Mode de Déploiement | Basé sur le Cloud |

| Sur Site | |

| Hybride | |

| Par Application | Optimisation de la Consommation d'Énergie et de la Demande |

| Performance des Actifs et Maintenance Prédictive | |

| Gestion du Réseau Intelligent et des Ressources Énergétiques Distribuées (RED) | |

| Prévision et Intégration des Énergies Renouvelables | |

| Négoce d'Énergie, Tarification et Intelligence de Marché | |

| Par Utilisateur Final | Services Publics |

| Bâtiments Commerciaux | |

| Installations Industrielles | |

| Bâtiments Résidentiels | |

| Par Géographie | Arabie Saoudite |

| Émirats Arabes Unis | |

| Qatar | |

| Reste du Moyen-Orient |

Questions Clés Répondues dans le Rapport

Quelle est la taille du Marché des Logiciels de Gestion de l'Énergie Alimentés par l'IA au Moyen-Orient en 2026 et où se dirige-t-il d'ici 2031 ?

Le marché s'établit à 260,13 millions USD en 2026 et devrait atteindre 670,13 millions USD d'ici 2031, croissant à un CAGR de 20,84 % sur la période 2026-2031.

Quelle catégorie de composants mène les revenus dans ce domaine ?

Les logiciels ont mené avec une part de 68,22 % en 2025, car les acheteurs continuent de privilégier les plateformes évolutives pour la prévision, l'optimisation et la surveillance des performances.

Pourquoi le déploiement hybride croît-il plus vite que les autres modèles de livraison ?

Le déploiement hybride devrait se développer à un CAGR de 21,02 % car les organisations souhaitent une analytique de niveau cloud tout en maintenant les données opérationnelles sensibles dans des environnements locaux conformes.

Quel domaine d'application se développe le plus rapidement dans la région ?

La prévision et l'intégration des énergies renouvelables est l'application à la croissance la plus rapide à un CAGR de 21,13 %, soutenue par la capacité renouvelable croissante en Arabie saoudite et aux Émirats arabes unis.

Quels utilisateurs finaux créent la demande nouvelle la plus forte jusqu'en 2031 ?

Les installations industrielles devraient croître le plus rapidement à un CAGR de 21,24 %, car les opérateurs du pétrole et du gaz, de la pétrochimie, du dessalement et de la fabrication cherchent à améliorer l'efficacité et la fiabilité.

Quel pays mène actuellement la demande régionale et lequel connaît la croissance la plus rapide ?

L'Arabie saoudite détenait la plus grande part à 34,18 % en 2025, tandis que les Émirats arabes unis devraient afficher la croissance la plus rapide à un CAGR de 21,31 % jusqu'en 2031.

Dernière mise à jour de la page le: