Taille et part du marché des services Microsoft Dynamics

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

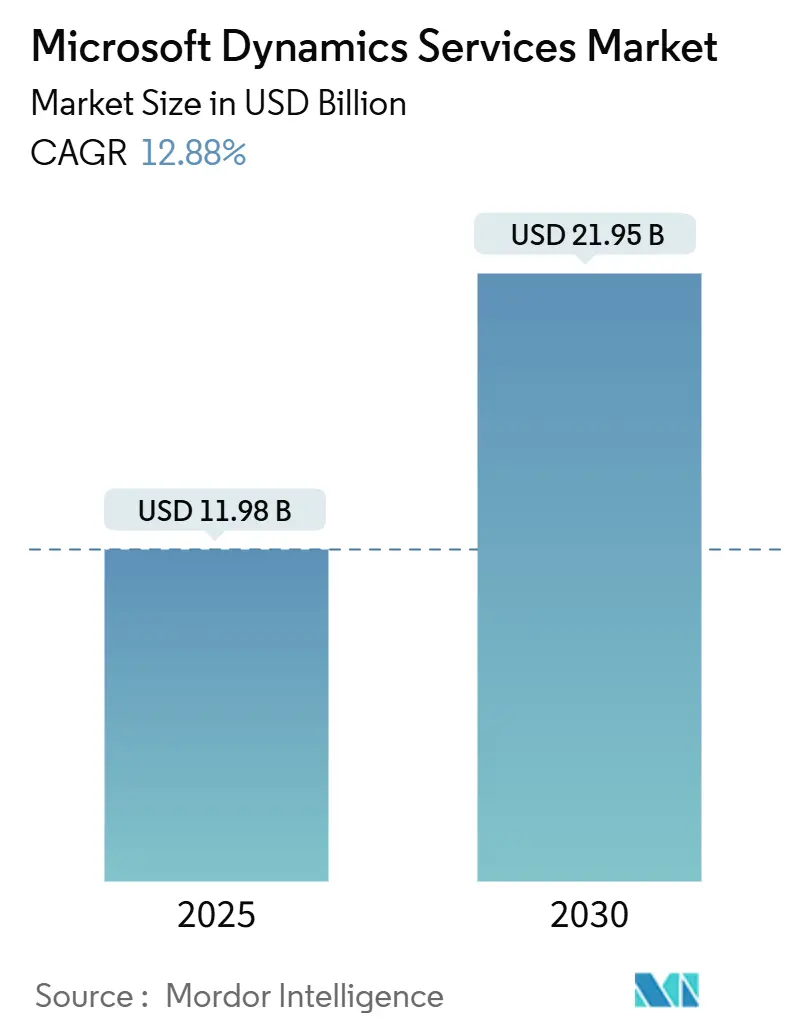

| Taille du Marché (2025) | 11.98 Milliards de dollars |

| Taille du Marché (2030) | 21.95 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 12.88% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des services Microsoft Dynamics par Mordor Intelligence

La taille du marché des services Microsoft Dynamics a atteint 11,98 milliards USD en 2025 et devrait atteindre 21,95 milliards USD d'ici 2030, enregistrant un TCAC de 12,88 %. Cette croissance découle du remplacement par les entreprises de leurs systèmes ERP patrimoniaux, de l'adoption de stratégies axées sur le cloud et de l'exploitation des offres cloud sectorielles de Microsoft qui simplifient la conformité tout en élargissant les fonctionnalités adressables. Les prestataires de services bénéficient des incitations à la co-vente plus généreuses du fournisseur, tandis que les clients apprécient l'économie par abonnement qui améliore la prévisibilité budgétaire. La demande croissante de services gérés, d'intégrations à faible code et de conseil spécialisé en conformité soutient une dynamique de marché qui favorise désormais les engagements axés sur les résultats plutôt que les projets ponctuels. L'Amérique du Nord ancre les dépenses, tandis que le Moyen-Orient et l'Afrique affichent la plus forte expansion, portée par des règles de cloud souverain qui stimulent une nouvelle adoption.

Principaux enseignements du rapport

- Par type de service, le conseil et l'accompagnement ont dominé avec 25,67 % de la part du marché des services Microsoft Dynamics en 2024 ; les services gérés devraient progresser à un TCAC de 12,97 % jusqu'en 2030.

- Par mode de déploiement, les solutions basées sur le cloud ont représenté 61,47 % de la taille du marché des services Microsoft Dynamics en 2024, tandis que les mises en œuvre hybrides devraient se développer à un TCAC de 14,32 % jusqu'en 2030.

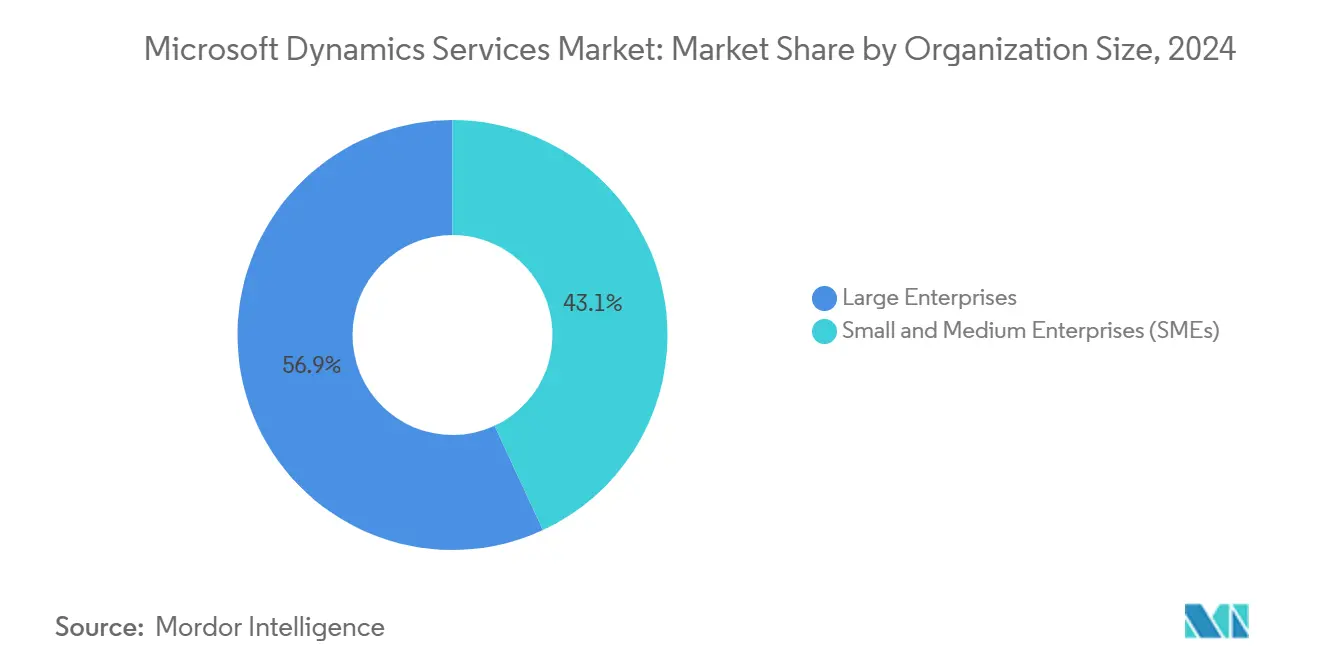

- Par taille d'organisation, les grandes entreprises ont représenté 56,91 % des dépenses en 2024 ; les petites et moyennes entreprises constituent la cohorte à la croissance la plus rapide avec un TCAC de 14,68 % jusqu'en 2030.

- Par secteur d'activité, la fabrication a détenu une part de revenus de 22,86 % en 2024 et la santé et les sciences de la vie progressent à un TCAC de 12,93 % jusqu'en 2030.

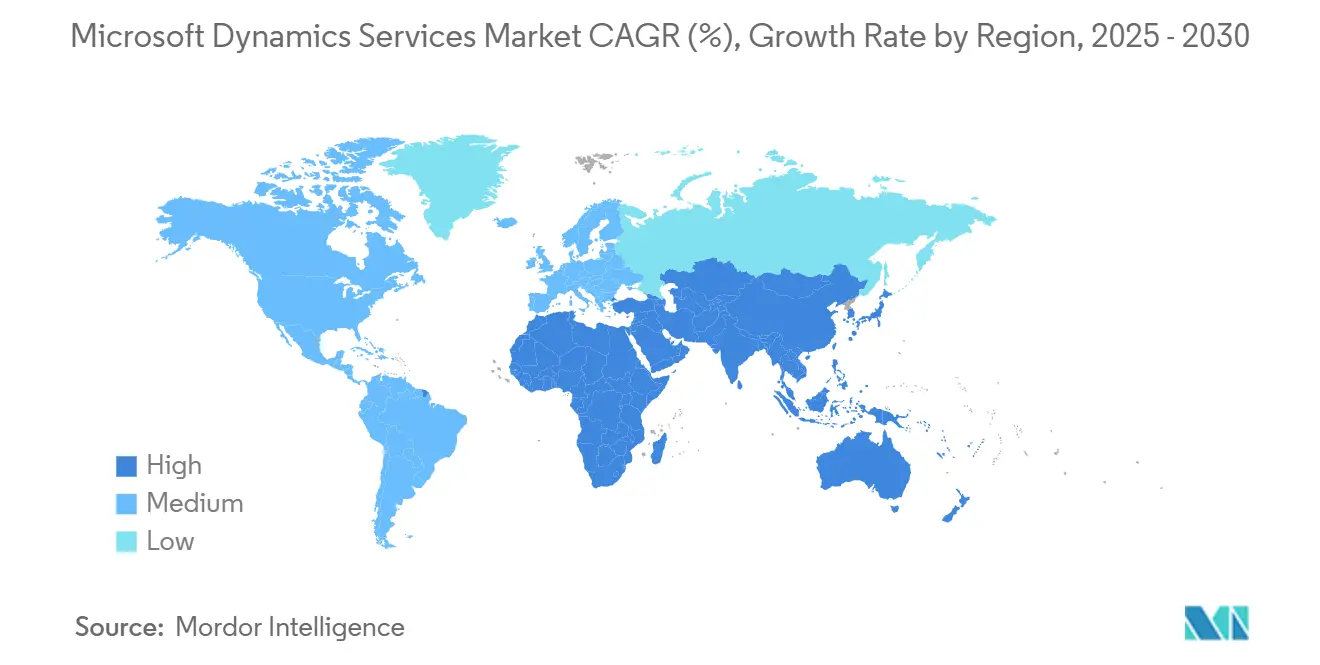

- Par géographie, l'Amérique du Nord a dominé avec une part de 34,62 % de la taille du marché des services Microsoft Dynamics en 2024, tandis que le Moyen-Orient et l'Afrique sont prêts à croître à un TCAC de 13,48 % jusqu'en 2030.

Tendances et perspectives mondiales du marché des services Microsoft Dynamics

Analyse de l'impact des moteurs

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Adoption d'ERP/CRM axée sur le cloud parmi les entreprises du marché intermédiaire | +2.8% | Mondial, fort en Amérique du Nord et dans l'UE | Moyen terme (2 à 4 ans) |

| Budgets de transformation numérique post-pandémie privilégiant les applications métier unifiées | +2.1% | Mondial, plus fort en Asie-Pacifique et en Amérique du Nord | Court terme (≤ 2 ans) |

| Les offres cloud sectorielles de Microsoft créant une demande de services de niche | +1.9% | Amérique du Nord et UE en cœur, expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Les incitations à la co-vente dans les programmes Microsoft ISV Connect et CSP stimulant les revenus des partenaires | +1.6% | Mondial, en premier dans les marchés matures | Moyen terme (2 à 4 ans) |

| Les synergies de la plateforme Power Platform à faible code déclenchant des projets adjacents | +1.4% | Mondial, régions à forte orientation technologique | Long terme (≥ 4 ans) |

| La fin du support standard de Dynamics AX 2012 forçant les mises à niveau | +2.2% | Mondial, prononcé sur les marchés établis | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

L'adoption d'ERP axée sur le cloud accélère la transformation du marché intermédiaire

Les entreprises du marché intermédiaire se tournent vers l'ERP cloud pour éliminer les investissements matériels en capital et accélérer le déploiement, stimulant une demande soutenue de services pour les partenaires d'implémentation. La tarification par abonnement débloque des revenus récurrents prévisibles et favorise des contrats d'optimisation à long terme. sa.global prend désormais en charge plus de 800 000 utilisateurs actifs grâce à un modèle de livraison natif du cloud qui illustre les avantages d'échelle dont bénéficient les partenaires adoptant l'économie SaaS. Cette transition transforme les modèles économiques des partenaires, les éloignant des grands projets ponctuels vers des services gérés orientés rente. Les engagements d'intégration, de personnalisation et d'automatisation prospèrent à mesure que les clients itèrent après la mise en production, renforçant la fidélisation et la dynamique de vente croisée.

Les offres cloud sectorielles génèrent des opportunités de services spécialisés

Les offres verticales de Microsoft pour la santé, le commerce de détail et la fabrication intègrent des cadres réglementaires et des flux de travail sectoriels, exigeant des consultants dotés d'une expertise sectorielle approfondie. Des solutions de santé telles que l'accélérateur Dynamics 365 de MazikCare élargissent la portée des services pour inclure la gouvernance HIPAA et l'intégration des données cliniques. [1]« MazikCare annonce l'accélérateur Dynamics 365 pour la santé », MSDynamicsWorld, msdynamicsworld.com Cette spécialisation limite la banalisation, permettant aux prestataires de pratiquer des tarifs journaliers premium tout en s'intégrant dans les cycles de conformité de leurs clients. Les mises à jour continues pour répondre aux réglementations en évolution garantissent des engagements pluriannuels fidélisants qui vont au-delà des déploiements ERP traditionnels.

L'intégration de Power Platform élargit le marché adressable

Les outils à faible code suscitent des projets annexes impliquant l'automatisation des flux de travail, le développement d'applications personnalisées et l'analytique en libre-service, étroitement liés aux données Dynamics 365. Les programmes de développeurs citoyens créent des besoins en formation et en gouvernance, ouvrant de nouveaux flux de conseil. Étant donné que les composants de Power Platform partagent une couche de données avec Dynamics, les partenaires ont la possibilité de regrouper les périmètres ERP, CRM et automatisation dans un seul contrat, élargissant ainsi davantage les revenus du marché des services Microsoft Dynamics et augmentant les coûts de changement pour les clients.

La fin du support de AX 2012 crée une vague de mises à niveau obligatoires

La fin du support standard de Dynamics AX 2012 contraint les entreprises à migrer avant 2026, générant d'importants programmes centrés sur la transformation des données, la refonte des processus et la reformation des utilisateurs. Les enjeux élevés réduisent la sensibilité aux prix et allongent les horizons d'engagement. De nombreux systèmes patrimoniaux contiennent un code personnalisé important, de sorte que les migrations par phases sont courantes, prolongeant les pipelines de services bien au-delà du long terme. Les prestataires transforment souvent ces projets en contrats de services gérés récurrents une fois que les clients se stabilisent sur Dynamics 365.

Analyse de l'impact des freins

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pénurie mondiale de talents certifiés Dynamics 365 faisant grimper les coûts | −1.8% | Mondial, aiguë dans les régions émergentes | Moyen terme (2 à 4 ans) |

| Exigences de souveraineté des données freinant les déploiements cloud | −1.2% | UE et marchés réglementés d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Instances AX/NAV fortement personnalisées compliquant la migration | −1.4% | Mondial, parcs d'entreprises matures | Court terme (≤ 2 ans) |

| Concurrence croissante de Salesforce, Oracle NetSuite et SAP S/4HANA | −0.9% | Mondial, plus fort en Amérique du Nord et dans l'UE | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La pénurie de talents certifiés freine la croissance

La demande de consultants certifiés Dynamics 365 dépasse l'offre, en particulier dans les marchés émergents où l'expertise locale reste limitée. La pénurie fait grimper les taux de facturation et allonge les délais de projet, incitant les partenaires à investir massivement dans des académies de formation et des stratégies d'acquisition. L'initiative ReSKILL de Microsoft et les formations élargies via Global Knowledge visent à combler le déficit de compétences, mais la maîtrise pratique nécessite encore une expérience pluriannuelle qui ne peut être accélérée. [2]« Formation et certification Microsoft Dynamics 365 », Global Knowledge, globalknowledge.com La pénurie élève les barrières à l'entrée pour les nouvelles entreprises tout en conférant un pouvoir de fixation des prix aux acteurs établis disposant d'importants viviers de talents certifiés.

Les exigences de souveraineté des données limitent l'adoption du cloud

Des lois strictes sur la résidence des données dans les secteurs de la santé, de la finance et du secteur public nécessitent des configurations cloud hybrides ou souveraines qui ajoutent des coûts et de la complexité. Les règles RGPD européennes suscitent une demande de partenaires versés dans les analyses d'impact sur la vie privée et les options d'hébergement régional. Des prestataires tels qu'Atos ont élaboré des offres cloud souveraines pour satisfaire aux mandats de résidence tout en préservant les avantages du cloud. [3]« Solutions cloud souveraines », Atos, atos.net Le conseil en conformité génère des revenus supplémentaires mais ralentit les migrations vers le cloud complet, réduisant la croissance potentielle du marché des services Microsoft Dynamics dans les territoires fortement réglementés.

Analyse des segments

Par type de service : le conseil se renforce tandis que les services gérés progressent rapidement

Le conseil a capturé 25,67 % de la part du marché des services Microsoft Dynamics en 2024, soulignant la dépendance des clients à l'égard des orientations stratégiques pour la réingénierie des processus et la gestion du changement. Les déploiements en entreprise impliquent une cartographie complexe des processus métier, offrant aux cabinets de conseil expérimentés des périmètres lucratifs à plusieurs phases. Les postes de mise en œuvre et d'intégration suivent de près, reflétant les défis de migration depuis les systèmes ERP patrimoniaux. Les projets de mise à niveau et de migration bénéficient d'un vent porteur naturel lié à l'obsolescence d'AX 2012, tandis que le support et la maintenance fournissent des revenus de rente prévisibles.

Les services gérés représentent la ligne à la croissance la plus rapide, progressant à un TCAC de 12,97 % à mesure que les clients considèrent les contrats axés sur les résultats comme une assurance contre le risque opérationnel. Les prestataires regroupent la surveillance, la gestion des versions et l'optimisation dans des accords pluriannuels qui lissent la volatilité des revenus. La formation et l'éducation restent essentielles pour l'adoption, en particulier lorsque les copilotes d'IA font émerger de nouvelles capacités. Les services de personnalisation et de développement prospèrent là où les fonctionnalités packagées sont insuffisantes, notamment dans les flux de travail de fabrication et de santé.

Note: Les parts de segment de tous les segments individuels sont disponibles à l'achat du rapport

Par mode de déploiement : l'adoption du cloud redéfinit l'économie

Les mises en œuvre cloud ont représenté 61,47 % de la taille du marché des services Microsoft Dynamics en 2024 et devraient se développer à un TCAC de 14,32 % à mesure que les clients capitalisent sur les modèles de paiement à l'usage et les mises à jour automatiques des fonctionnalités. Ce modèle redistribue l'économie des partenaires, passant de la revente de licences ponctuelles aux services gérés alignés sur les abonnements, incitant les prestataires à rechercher des incitations basées sur la consommation. La maîtrise de l'intégration avec Azure, les SaaS tiers et les applications métier sur site devient un facteur de différenciation clé.

Les déploiements sur site persistent dans les segments de la défense, des services publics et de la finance fortement réglementée, mais leur part diminue à mesure que les certifications de sécurité cloud arrivent à maturité. Les parcs hybrides comblent l'écart, offrant aux clients des chemins de migration par phases qui respectent les contraintes de latence et de conformité. Les prestataires de services utilisent des feuilles de route hybrides pour séquencer les charges de travail, prolongeant ainsi les délais d'engagement et le potentiel de revenus.

Par taille d'organisation : les grandes entreprises ancrent les dépenses, les PME propulsent la croissance

Les grandes entreprises ont contribué à 56,91 % des revenus du marché des services Microsoft Dynamics en 2024, portées par des déploiements mondiaux couvrant les fonctions de finance, de chaîne d'approvisionnement et d'expérience client. Les projets dépassent souvent 18 mois et impliquent des équipes spécialisées, des extensions ISV personnalisées et des programmes de gestion du changement étendus. Ces périmètres complexes cimentent des relations à long terme entre l'intégrateur et le client.

Les PME, cependant, connaissent la croissance la plus rapide à un TCAC de 14,68 % jusqu'en 2030, attirées par des offres « Business Central clé en main » promues via le canal CSP de Microsoft. Les prestataires s'appuient sur des accélérateurs standardisés et l'automatisation pour comprimer les délais, réduisant le coût total de possession. Le segment choisit principalement le déploiement cloud, favorisant la facturation basée sur la consommation et les services gérés qui allègent la charge informatique.

Par secteur d'activité : la fabrication domine, la santé accélère

La fabrication a détenu une part de revenus de 22,86 % de la taille du marché des services Microsoft Dynamics en 2024, portée par la numérisation de la chaîne d'approvisionnement et les mandats de traçabilité réglementaire. Les projets impliquent fréquemment des intégrations au niveau des machines, des liens avec les systèmes d'exécution de la fabrication et des tableaux de bord de contrôle qualité, générant des travaux de personnalisation à haute marge. Les services gérés gagnent du terrain à mesure que les usines exigent un support 24h/24 et 7j/7 pour minimiser les temps d'arrêt de production.

La santé et les sciences de la vie sont prêtes à croître à un TCAC de 12,93 % jusqu'en 2030, dépassant l'ensemble du marché des services Microsoft Dynamics. Des accélérateurs sectoriels tels que MazikCare intègrent la conformité HIPAA, la planification des patients et les flux de travail des données cliniques, intensifiant la demande de consultants spécialisés. Le commerce de détail, la banque, les services financiers et les assurances (BFSI), les services professionnels, le secteur public et l'énergie injectent chacun des nuances distinctives de conformité et d'intégration, offrant aux prestataires de services de multiples voies pour développer une expertise verticale et pratiquer des tarifs premium.

Analyse géographique

L'Amérique du Nord a représenté 34,62 % des revenus du marché des services Microsoft Dynamics en 2024, reflétant une maturité cloud avancée, de vastes écosystèmes de partenaires et la présence nationale de Microsoft. Les entreprises aux États-Unis et au Canada allouent d'importants budgets de transformation numérique, cherchant des ERP et CRM enrichis par l'IA pour rationaliser les opérations et améliorer l'expérience client. Les grands déploiements dans la fabrication et la santé dominent les heures facturables, tandis que les segments du marché intermédiaire adoptent des modèles cloud standardisés, accélérant les réservations en volume.

L'Europe suit de près, portée par les puissances manufacturières en Allemagne et des moteurs réglementaires tels que le RGPD qui imposent le conseil en protection des données. Les prestataires se différencient grâce à des configurations cloud souveraines hébergées au sein des frontières de l'UE, satisfaisant à la fois les régulateurs et les clients. Le Brexit influence les décisions de résidence des données pour les multinationales du Royaume-Uni, ouvrant des revenus de conseil liés aux audits de conformité et au partitionnement des locataires.

Le Moyen-Orient et l'Afrique représentent la région à la croissance la plus rapide avec un TCAC de 13,48 % jusqu'en 2030. Les gouvernements d'Arabie saoudite et des Émirats arabes unis intègrent la modernisation des ERP dans des objectifs Vision 2030 plus larges, imposant un hébergement local des données qui favorise les zones cloud régionales de Microsoft. L'Afrique du Sud émerge comme un hub de services pour le continent africain, canalisant des talents spécialisés vers des déploiements panafricains. Les prérequis de cloud souverain renforcent la demande d'architectures axées sur la conformité qui étendent les revenus des partenaires à travers les couches d'évaluation, de migration et de services gérés.

Paysage concurrentiel

Le marché des services Microsoft Dynamics reste modérément fragmenté. Les intégrateurs de systèmes mondiaux — Accenture, Avanade, IBM, TCS, Infosys, Wipro, Cognizant — se disputent le marché face à des boutiques natives du cloud et des spécialistes régionaux. Les grands acteurs mettent en avant leur échelle et leurs portefeuilles de bout en bout, tandis que les entreprises de niche se différencient grâce à des accélérateurs verticaux dans la santé, la fabrication et la BFSI. La consolidation stratégique s'accélère : l'acquisition d'Express Info Systems par Endeavor Solutions et le rachat de Thinkmax par Talan ajoutent des consultants certifiés et des implantations régionales, répondant aux pénuries de compétences tout en amplifiant la couverture régionale.

L'avantage concurrentiel repose davantage sur la propriété intellectuelle verticale, la capacité d'intégration de l'IA et la maîtrise du cloud hybride que sur les marges de revente de licences. Les partenaires qui relient Dynamics 365 à Power Platform, Fabric et Azure AI débloquent des périmètres de transformation numérique plus larges, consolidant leur pertinence à mesure que les clients poursuivent des parcs de données unifiés. Les incitations à la co-vente de Microsoft nivellent le terrain de jeu en récompensant les partenaires qui stimulent la consommation cloud indépendamment de leur taille.

La pénurie de talents reste un défi structurel, élevant les barrières à l'entrée et concentrant la demande autour des organisations disposant d'académies de certification établies. Les prestataires capables de déployer des équipes multi-continents, un support géré 24h/24 et 7j/7, et des actifs réglementaires préconstruits renforcent leurs taux de succès. À mesure que les copilotes d'IA s'intègrent dans les applications Dynamics, les consultants maîtrisant l'ingénierie des invites et la gouvernance se démarqueront davantage.

Leaders du secteur des services Microsoft Dynamics

Avanade Inc.

Accenture plc

Hitachi Solutions, Ltd.

DXC Technology Company

Tata Consultancy Services Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mars 2025 : Endeavor Solutions a acquis Express Info Systems pour renforcer son expertise en fabrication en Amérique du Nord et élargir son effectif certifié.

- Février 2025 : Microsoft a introduit des agents d'IA améliorés pour Dynamics 365 Sales, créant de nouvelles lignes de services d'intégration et de formation.

- Janvier 2025 : Talan a racheté Thinkmax Technologies, renforçant l'échelle du conseil en Europe et la propriété intellectuelle verticale.

- Décembre 2024 : Enavate a absorbé la pratique Dynamics PME de DXC Technology, ajoutant plus de 200 experts certifiés pour accélérer l'expansion sur le marché intermédiaire.

Périmètre du rapport mondial sur le marché des services Microsoft Dynamics

| Conseil et accompagnement |

| Mise en œuvre et intégration |

| Mise à niveau et migration |

| Support et maintenance |

| Services gérés |

| Formation et éducation |

| Personnalisation et développement |

| Sur site |

| Basé sur le cloud |

| Hybride |

| Petites et moyennes entreprises (PME) |

| Grandes entreprises |

| Fabrication |

| Commerce de détail et e-commerce |

| Banque, services financiers et assurances (BFSI) |

| Santé et sciences de la vie |

| Services professionnels |

| Secteur public et gouvernement |

| Énergie et services publics |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Par type de service | Conseil et accompagnement | ||

| Mise en œuvre et intégration | |||

| Mise à niveau et migration | |||

| Support et maintenance | |||

| Services gérés | |||

| Formation et éducation | |||

| Personnalisation et développement | |||

| Par mode de déploiement | Sur site | ||

| Basé sur le cloud | |||

| Hybride | |||

| Par taille d'organisation | Petites et moyennes entreprises (PME) | ||

| Grandes entreprises | |||

| Par secteur d'activité | Fabrication | ||

| Commerce de détail et e-commerce | |||

| Banque, services financiers et assurances (BFSI) | |||

| Santé et sciences de la vie | |||

| Services professionnels | |||

| Secteur public et gouvernement | |||

| Énergie et services publics | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Reste de l'Afrique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des services Microsoft Dynamics en 2025 ?

La taille du marché des services Microsoft Dynamics s'élève à 11,98 milliards USD en 2025.

Quel TCAC est attendu pour les services Microsoft Dynamics jusqu'en 2030 ?

Le marché devrait croître à un TCAC de 12,88 % entre 2025 et 2030.

Quelle ligne de service connaît la croissance la plus rapide ?

Les services gérés mènent la croissance, avec une progression projetée à un TCAC de 12,97 % jusqu'en 2030.

Quelle région affiche la trajectoire de croissance la plus élevée ?

Le Moyen-Orient et l'Afrique sont prévus pour un TCAC de 13,48 %, dépassant les autres régions.

Quel facteur clé contraint les entreprises à migrer vers Dynamics 365 ?

La fin du support standard de Dynamics AX 2012 impose la migration, générant une demande de services étendue.

Pourquoi la pénurie de talents est-elle un frein pour les prestataires ? Pourquoi la pénurie de talents est-elle un frein pour les prestataires ?

La disponibilité limitée de professionnels certifiés Dynamics 365 fait grimper les coûts de projet et prolonge les délais de livraison.

Dernière mise à jour de la page le: