Taille et part du marché des isolants microporeux

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 358.84 Millions de dollars américains |

| Taille du Marché (2031) | 432.61 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 3.81% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des isolants microporeux par Mordor Intelligence

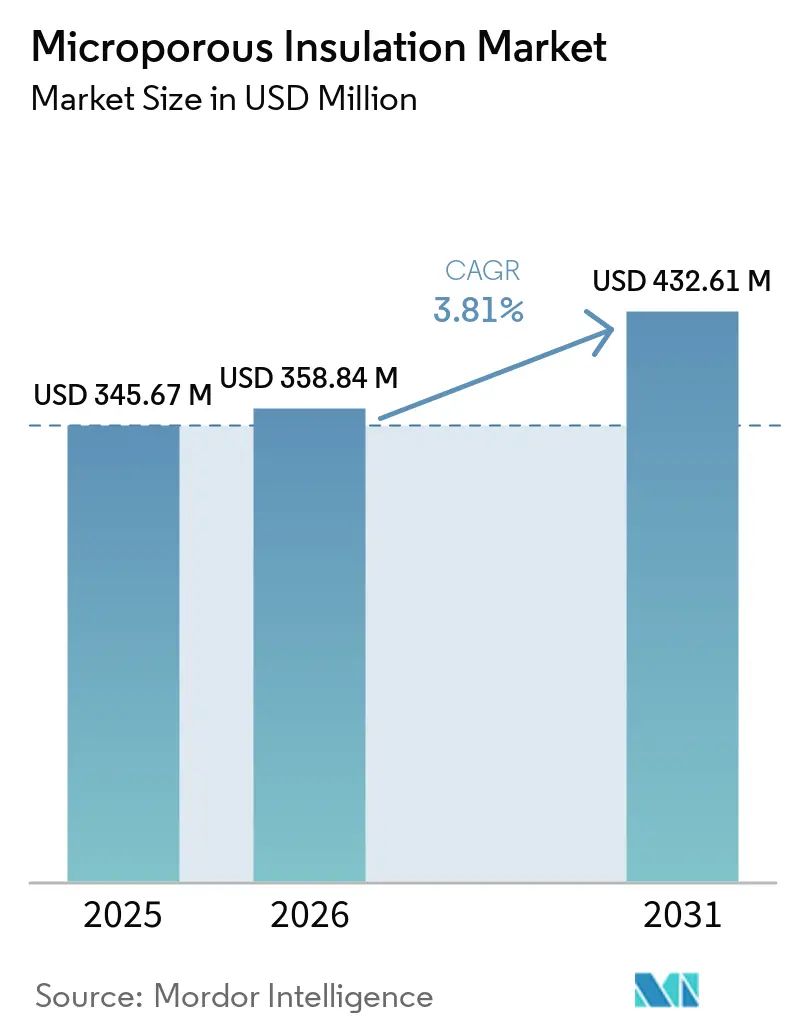

La taille du marché des isolants microporeux devrait s'étendre de 345,67 millions USD en 2025 et 358,84 millions USD en 2026 à 432,61 millions USD d'ici 2031, enregistrant un CAGR de 3,81 % entre 2026 et 2031. Les produits à base d'aérogel sont adoptés dans les applications cryogéniques et aérospatiales en raison de leur capacité à atteindre une conductivité thermique inférieure à 0,02 watt par mètre-kelvin (W/m·K) tout en réduisant le poids installé de plus de 20 %. Cette combinaison favorise une consommation de carburant plus faible dans les aéronefs et des pertes d'énergie réduites dans l'infrastructure hydrogène. Les grades à base de silice, qui devraient représenter 44,66 % du chiffre d'affaires en 2025, sont désormais en concurrence avec des composites céramique-aérogel capables de résister à des températures de fonctionnement supérieures à 1 200 °C sans dégradation par changement de phase. Les préférences en matière de facteur de forme évoluent vers les couvertures flexibles, car les plateformes pétrolières offshore, les navires méthaniers et les équipements à géométries irrégulières privilégient la facilité d'installation et l'adaptabilité par rapport à la résistance mécanique rigide. Les réglementations mondiales en matière de sécurité et d'émissions, telles que les règles SOCMI de l'EPA aux États-Unis et les amendements à la directive européenne sur les émissions industrielles, incitent les opérateurs pétrochimiques à rénover les fours à haute température avec des isolants qui réduisent les pertes de chaleur et l'intensité des gaz de cheminée. Par ailleurs, le développement de terminaux d'hydrogène vert dans la région Asie-Pacifique stimule la demande de panneaux à ultra-faible conductivité conçus pour maintenir les taux d'évaporation de l'hydrogène liquide en dessous de 0,05 % par jour.

Principaux enseignements du rapport

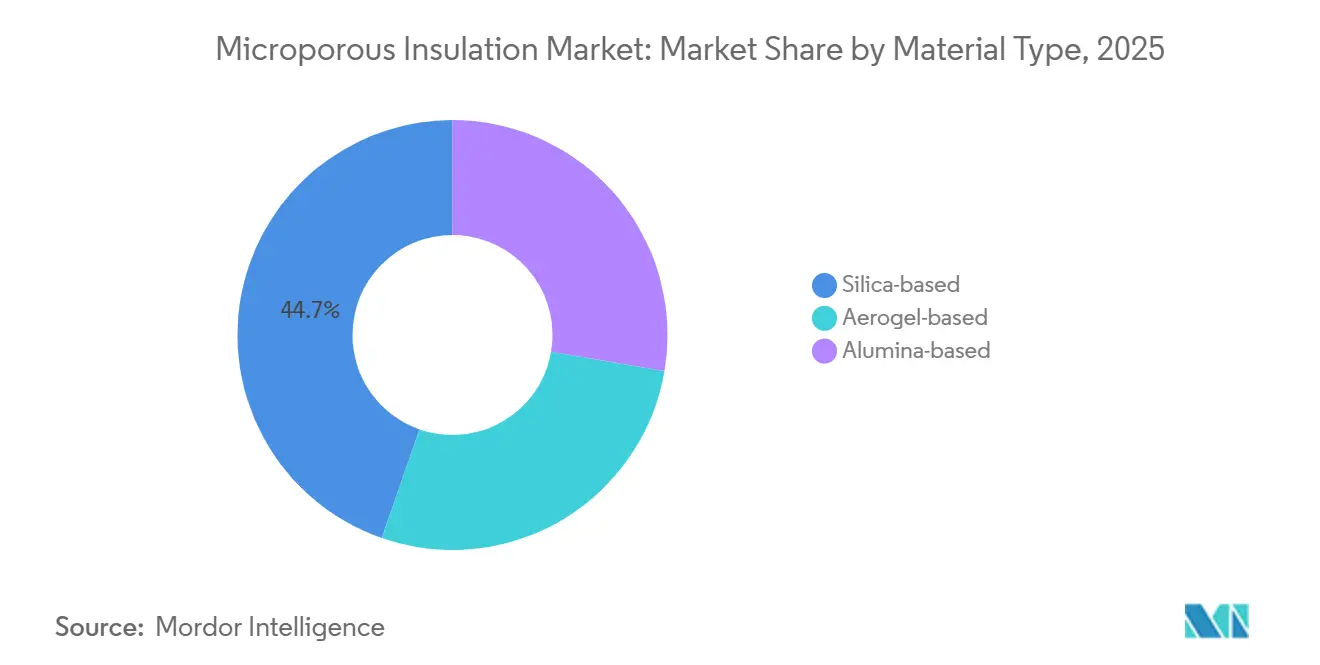

- Par type de matériau, les grades à base de silice ont dominé avec 44,66 % de la part du marché des isolants microporeux en 2025. Les produits à base d'aérogel devraient enregistrer le CAGR le plus rapide de 4,68 % jusqu'en 2031 au sein de la taille du marché des isolants microporeux.

- Par facteur de forme, les panneaux et plaques ont contribué à hauteur de 41,13 % de la part du marché des isolants microporeux en 2025, tandis que les couvertures et nattes flexibles devraient progresser à un CAGR de 4,25 % jusqu'en 2031.

- Par plage de température de fonctionnement, la tranche 600-1 000 °C a capté 45,66 % de la taille du marché des isolants microporeux en 2025, mais la plage au-dessus de 1 000 °C progressera à un CAGR de 4,11 % jusqu'en 2031.

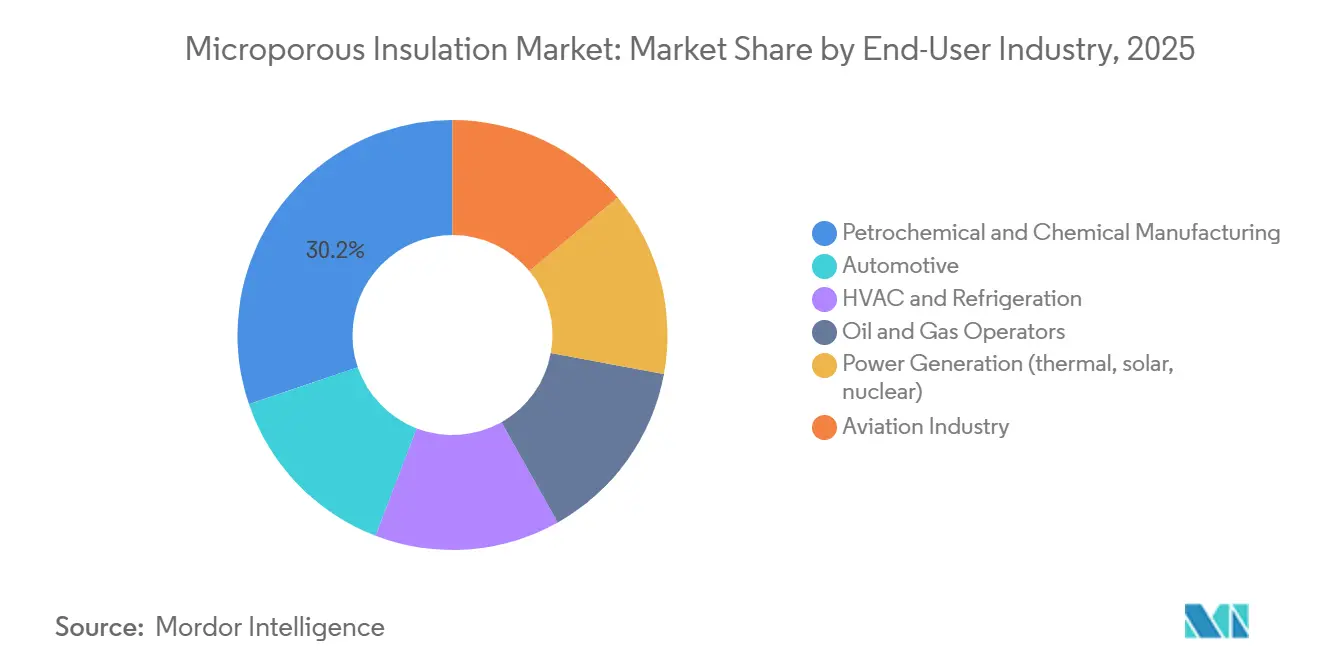

- Par secteur d'utilisation final, la fabrication pétrochimique et chimique représentait 30,22 % de la part du marché des isolants microporeux en 2025, tandis que le secteur de l'aviation est positionné pour le CAGR le plus élevé de 4,83 % d'ici 2031.

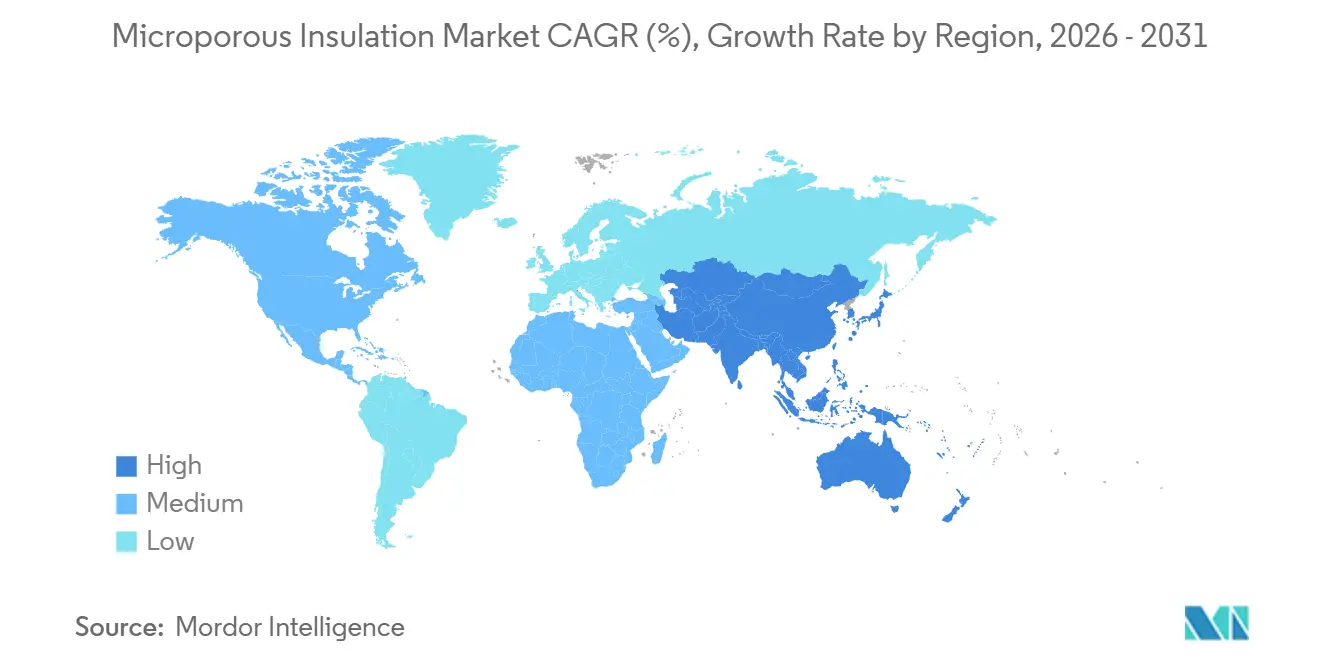

- Par géographie, l'Asie-Pacifique détenait 42,21 % de la taille du marché des isolants microporeux en 2025 et devrait croître à un taux composé de 4,23 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des isolants microporeux

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande de légèreté et de gain d'espace dans l'aérospatiale et le secteur pétrolier et gazier | +0.9% | Amérique du Nord et UE, extension vers les champs offshore du Moyen-Orient | Moyen terme (2 à 4 ans) |

| Développement d'infrastructures cryogéniques et de GNL écoénergétiques | +1.2% | Asie-Pacifique en tête (Chine, Inde), croissance secondaire au Moyen-Orient | Long terme (≥ 4 ans) |

| Réglementations plus strictes en matière de sécurité et d'émissions | +0.7% | Mondial, mené par l'Amérique du Nord et l'UE | Court terme (≤ 2 ans) |

| Projets de liquéfaction de l'hydrogène et de soutage de LH₂ | +0.6% | Asie-Pacifique (Japon, Corée du Sud, Inde), corridors pilotes de l'UE | Long terme (≥ 4 ans) |

| Barrières contre l'emballement thermique pour les gigafactories de batteries à état solide | +0.5% | Pôles de fabrication en Asie-Pacifique, chaîne d'approvisionnement des véhicules électriques en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Demande de légèreté et de gain d'espace dans l'aérospatiale et le secteur pétrolier et gazier

Les plateformes offshore et les aéronefs à fuselage large opèrent sous des contraintes de poids strictes, où chaque kilogramme supplémentaire a un impact sur les coûts d'exploitation. Le bac de protection ventral microporeux ContraFlame MS200 du groupe AIS, utilisé dans le projet Ruya au Qatar, a permis de réduire de 488 tonnes l'utilisation d'acier par rapport à la laine minérale traditionnelle, tout en répondant à une exigence d'enveloppe thermique de 0,25 W/(m²·K)[1]AIS Group, « ContraFlame MS200 Ruya Project », aisgroup.co.uk. Les couvertures Cryogel Z d'Aspen Aerogels ont réduit les diamètres extérieurs des tuyaux GNL de 24 %, diminuant l'utilisation d'acier de structure de 1,83 tonne par mètre et réduisant les délais d'installation de 30 %. La réglementation FAA 14 CFR 25.856 exige que les barrières thermiques de nacelle résistent à la pénétration des flammes pendant quatre minutes, ce qui incite les compagnies aériennes à remplacer les nattes en fibre de verre par des couvertures en silice-aérogel, réduisant le poids des nacelles de 12 à 18 kg. Les gazoducs sous-marins adoptent des systèmes de tuyau dans tuyau remplis d'aérogel capables de résister à une pression hydrostatique de 150 bars sur des raccordements de 40 km sans effondrement par compression, élargissant ainsi la portée économique. Les programmes d'aéronefs à double couloir estiment les économies de carburant à environ 3 000 USD par kilogramme de réduction de poids sur la durée de vie de l'aéronef, soulignant les avantages économiques des solutions d'isolation avancées.

Développement d'infrastructures cryogéniques et de gaz naturel liquéfié écoénergétiques

Les nouveaux terminaux de regazéification de gaz naturel liquéfié (GNL) devraient ajouter 50 millions de tonnes par an (tpa) d'ici 2025, dont les deux tiers de cette capacité sont situés en Chine et en Inde. Chaque site met en œuvre des systèmes à double enveloppe sous vide ou microporeux conçus pour limiter les taux d'évaporation à moins de 0,05 % par jour[2]Union internationale du gaz, « Rapport sur les ajouts de GNL 2025 », igu.org. En Inde, le Conseil de réglementation du pétrole et du gaz naturel (PNGRB) a publié une feuille de route de mélange 2025 imposant une isolation avec une conductivité thermique inférieure à 0,03 W/m·K dans des conditions cryogéniques pour remédier à la fragilisation de l'acier induite par l'hydrogène. Pendant ce temps, le ministère japonais de l'Économie, du Commerce et de l'Industrie (METI) a alloué 37 milliards JPY (250 millions USD) en 2026 pour des terminaux d'importation d'hydrogène liquide (LH₂) à Kobe et Yokohama, qui utiliseront une isolation multicouche à densité variable capable d'atteindre 0,001 W/m·K sous vide poussé. Hyundai Heavy Industries a développé un prototype de transporteur de LH₂ de 20 000 m³ qui réduit l'évaporation à 0,15 % en utilisant de la poudre d'aérogel pour combler les espaces annulaires. Par ailleurs, les usines d'engrais du Moyen-Orient adoptant des technologies de craquage de l'ammoniac spécifient désormais des couvertures microporeuses flexibles qui empêchent la perméation de l'ammoniac liquide tout en s'adaptant à la forme des réservoirs sphériques.

Réglementations plus strictes en matière de sécurité et d'émissions

Les normes mises à jour de l'Agence de protection de l'environnement (EPA) pour l'industrie de fabrication de produits chimiques organiques synthétiques (SOCMI) et les normes nationales d'émission pour les polluants atmosphériques dangereux (NESHAP) pour les polymères, entrées en vigueur en janvier 2024, réduisent les limites de clôture d'oxyde d'éthylène à 0,2 parties par million (ppm), obligeant les fours pétrochimiques à rénover leur isolation pour abaisser les températures de surface et réduire le potentiel de fuite. La révision de la directive de l'Union européenne (UE) sur les émissions industrielles impose une réduction de 8 % de l'intensité énergétique des raffineries d'ici 2028, par rapport aux niveaux de référence de 2020, favorisant l'adoption de panneaux inférieurs ou égaux à 0,025 W/m·K homologués pour 600 °C. Aux États-Unis, les codes de l'American Society of Heating, Refrigerating and Air-Conditioning Engineers (ASHRAE) 90.1-2022 et 15-2022 imposent des exigences de valeur R plus strictes pour l'isolation des conduits commerciaux, encourageant les rénovations de systèmes de chauffage, ventilation et climatisation (CVC) à utiliser des nattes en aérogel capables d'atteindre R-30 avec une épaisseur de 25 mm. Pendant ce temps, la norme chinoise 2025 sur les oxydes d'azote (NOₓ) ultra-faibles limite les émissions des chaudières à gaz à 30 milligrammes par mètre cube (mg/m³), nécessitant le maintien des températures de chambre de combustion au-dessus de 1 200 °C grâce à l'utilisation de revêtements microporeux haute température. Collectivement, ces mesures réglementaires positionnent la conformité comme un moteur de croissance significatif sur le marché des isolants microporeux.

Projets de liquéfaction de l'hydrogène et de soutage de LH₂

La liquéfaction de l'hydrogène consomme jusqu'à 35 % de la valeur calorifique inférieure du combustible, faisant de la performance de l'isolation un facteur de coût significatif. La Mission nationale pour l'hydrogène vert de l'Inde, financée à hauteur de 4 440 crores INR (530 millions USD) d'ici 2026, impose un stockage cryogénique avec une conductivité thermique inférieure à 0,005 W/m·K pour minimiser les pertes de re-liquéfaction. L'installation pilote de 5 tonnes par jour (tpj) d'hydrogène liquide (LH₂) de Fukushima utilise des lignes de transfert gainées d'aérogel, réduisant les taux d'évaporation à 0,08 % par jour par rapport aux systèmes à base de perlite. Hyundai Rotem et la Korea Gas Corporation (KOGAS) testent des wagons-citernes capables de maintenir -250 °C pendant 72 heures sans réfrigération active, en utilisant des composites multicouches en aérogel. En Allemagne, le ministère fédéral des Affaires économiques et de l'Action pour le climat (BMWK) a alloué 120 millions EUR d'ici 2025 pour des terminaux LH₂ nécessitant une isolation microporeuse avec une conductivité thermique inférieure ou égale à 0,005 W/m·K. Par ailleurs, les navires de soutage maritime utilisent désormais des enveloppes remplies de poudre conçues pour résister aux cycles thermiques entre -253 °C et les températures ambiantes lors des opérations portuaires sans se fissurer.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Problèmes de durabilité sous cycles thermiques sévères | -0.4% | Mondial, aigu dans les applications de fours cycliques | Moyen terme (2 à 4 ans) |

| Volatilité des prix des matières premières (silice pyrogénée, opacifiants) | -0.5% | Chaîne d'approvisionnement mondiale, pôles de fabrication en Asie | Court terme (≤ 2 ans) |

| Complexité du recyclage en fin de vie et restrictions de mise en décharge | -0.3% | Zone réglementaire de l'UE, émergente en Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Problèmes de durabilité sous cycles thermiques sévères

Les tests ASTM C1171 et C1512 indiquent que les plaques à base de silice peuvent perdre jusqu'à 15 % de leur résistance à la compression après 50 cycles thermiques entre 200 °C et 800 °C. Cela a conduit les usines de verre et de céramique à se tourner vers des composites à base d'alumine, qui offrent une ténacité à la rupture plus élevée. Les tests de vieillissement hydrothermal réalisés conformément à la norme ASTM C1303 révèlent une absorption d'humidité de 8 % en poids, entraînant une diminution de la conductivité thermique de 0,020 à 0,035 watt par mètre-kelvin (W/m·K) et réduisant l'espérance de vie de 30 %. Les couvertures cryogéniques sont susceptibles de se micro-fissurer à des températures inférieures à -200 °C, un problème partiellement résolu par l'utilisation de liants flexibles, bien que ces liants augmentent la conductivité thermique de 10 à 15 %. Dans les réacteurs nucléaires régis par la section III de l'American Society of Mechanical Engineers (ASME), les exigences de stabilité aux rayonnements allant jusqu'à 1 mégagray (MGy) sur 40 ans excluent de nombreux produits contenant des liants organiques. Ces contraintes mécaniques et environnementales limitent l'adoption dans les applications impliquant des conditions cycliques ou à haute radiation.

Volatilité des prix des matières premières

Les prix au comptant de la silice pyrogénée ont oscillé entre 5 000 et 6 000 USD par tonne au cours de la période 2025-2026, à la suite de perturbations de production dans les installations de Cabot et d'Evonik, qui représentent ensemble 40 % de la capacité hydrophobe mondiale. Les prix des opacifiants à base de silicate de zirconium ont augmenté de 18 % au premier trimestre 2026 en raison de la réduction des exportations africaines d'ilménite, entraînant une compression des marges brutes de 200 à 300 points de base. Les prix des précurseurs silane méthyltriméthoxysilane (MTMS) et tétraéthylorthosilicate (TEOS) ont augmenté de 22 % en glissement annuel en 2025, sous l'effet des réductions de gaz naturel européen, qui ont particulièrement touché les producteurs ne disposant pas de contrats à long terme. La dépréciation des devises a encore accru les pressions sur les coûts, une baisse de 10 % du yuan augmentant les coûts européens à l'arrivée de 8 à 12 %. La bio-silice dérivée des cendres de balle de riz reste à l'échelle pilote, avec une production inférieure à 2 000 tonnes par an et une prime de prix de 40 % par rapport aux alternatives pétrochimiques, n'offrant aucun allègement immédiat des coûts.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de matériau : les variantes d'aérogel gagnent du terrain dans les niches cryogéniques

Les grades d'aérogel ont enregistré un taux de croissance annuel composé (CAGR) de 4,68 % dans la taille du marché des isolants microporeux entre 2026 et 2031, portés par la demande des usines de liquéfaction d'hydrogène pour des performances thermiques inférieures à 0,02 W/m·K et une réduction de poids de 20 %. Les matériaux à base de silice représentaient 44,66 % du chiffre d'affaires 2025, soutenus par une structure de coûts de 8 à 12 USD par mètre carré et des chaînes d'approvisionnement établies. Les panneaux à base d'alumine, conçus pour les revêtements réfractaires nécessitant des résistances à la compression supérieures à 2 mégapascals (MPa) et une résistance aux laitiers alcalins, commandaient des primes de prix de 40 à 60 %, que certains clients acceptaient.

L'attention du secteur se tourne vers les aérogels céramiques, tels que les composites nitrure de silicium (Si₃N₄) et oxyde d'aluminium-dioxyde de silicium (Al₂O₃-SiO₂), qui atteignent une conductivité thermique inférieure à 0,015 W/m·K à 1 200 degrés Celsius, offrant des applications potentielles dans les récepteurs solaires et les turbines à gaz. Cependant, des contraintes de capacité persistent, la production nominale de couvertures en aérogel atteignant environ 50 millions de mètres carrés en 2025. Les acteurs clés, notamment Aspen Aerogels, Yangu soutenu par Cabot, et Armacell, représentaient près des deux tiers de cette production. Pendant ce temps, les usines pilotes de bio-silice en Asie du Sud-Est produisaient moins de 2 000 tonnes par an (tpa), insuffisant pour atteindre la viabilité commerciale. Malgré des coûts plus élevés, les avantages de performance des aérogels continuent de soutenir leur croissance de part de marché sur le marché des isolants microporeux jusqu'en 2031.

Par facteur de forme : les couvertures progressent grâce à la rapidité d'installation

Les panneaux et plaques représentaient 41,13 % de la part du marché des isolants microporeux en 2025, soutenus par les rénovations de raffineries et les parois de fours nécessitant des capacités rigides portantes. Les couvertures et nattes flexibles devraient croître à un taux de croissance annuel composé (CAGR) de 4,25 %, portées par des applications telles que les enroulements de tuyaux de gaz naturel liquéfié (GNL), les raccordements sous-marins et les nacelles d'aviation, où leur conformabilité réduit la main-d'œuvre sur le terrain de 30 % et diminue le poids en acier de 1,83 tonne par mètre de tuyau. Les sections tubulaires utilisées dans les systèmes de chauffage, ventilation et climatisation (CVC) bénéficient de barrières vapeur appliquées en usine, qui réduisent la main-d'œuvre sur site de 15 à 20 %.

Les poudres et granulés sont utilisés dans les panneaux à isolation sous vide et les réservoirs à double paroi, atteignant une conductivité thermique de 0,03 W/m·K dans des conditions de vide mais perdant leur efficacité à pression atmosphérique. Les normes réglementaires, telles que l'ASHRAE 90.1-2022 de l'American Society of Heating, Refrigerating and Air-Conditioning Engineers, stimulent la demande accrue de couvertures en imposant des performances de conduit R-30, qui peuvent être atteintes avec des couches d'aérogel de 25 mm au lieu de mousses élastomères de 75 mm. Cependant, les défis de fin de vie persistent : les poudres dispersées compliquent le recyclage et augmentent les coûts d'abattement, tandis que les couvertures et panneaux sont plus compatibles avec les programmes de reprise émergents.

Par plage de température de fonctionnement : les segments à ultra-haute température captent les mises à niveau pétrochimiques

La plage 600-1 000 °C représentait 45,66 % de la taille du marché des isolants microporeux en 2025, servant principalement les vapocraqueurs et les reformeurs catalytiques, où des panneaux avec une conductivité thermique inférieure ou égale à 0,025 watt par mètre-kelvin (W/m·K) atteignent la faisabilité économique. Les applications au-dessus de 1 000 °C devraient croître à un taux de croissance annuel composé (CAGR) de 4,11 %, portées par l'utilisation d'alumine et d'aérogels céramiques pour retarder la propagation thermique dans les installations de production de batteries à état solide et les projets de déblocage des goulots d'étranglement pétrochimiques.

Morgan Advanced Materials et Unifrax dominent le marché dans les applications dépassant 1 200 °C, en utilisant des fibres alumine-silice qui résistent à la transformation de phase cristobalite de la silice. Le segment inférieur ou égal à 600 °C soutient les terminaux de gaz naturel liquéfié (GNL) et les canalisations d'eau glacée, répondant aux rénovations de systèmes de chauffage, ventilation et climatisation (CVC) avec des couvertures en aérogel de 0,02 W/m·K qui réduisent l'afflux de chaleur de 30 à 40 % par rapport à l'isolation en polyisocyanurate (polyiso). Les réglementations de l'Union européenne (UE) et chinoises sur les oxydes d'azote (NOₓ) stimulent la demande de durabilité à haute température, tandis que les mises à jour de sécurité en matière de réfrigération de l'American Society of Heating, Refrigerating and Air-Conditioning Engineers (ASHRAE) soutiennent la demande dans le segment inférieur à 600 °C.

Par secteur d'utilisation final : l'aviation s'accélère sous l'effet des mandats d'inflammabilité

Les complexes pétrochimiques devraient représenter 30,22 % de la part du marché des isolants microporeux en 2025, portés par les rénovations continues de fours en conformité avec des réglementations plus strictes de l'Agence de protection de l'environnement (EPA). Le segment de l'aviation devrait atteindre un taux de croissance annuel composé (CAGR) de 4,83 % jusqu'en 2031, soutenu par la réglementation FAA 14 Code of Federal Regulations (CFR) 25.856, qui encourage l'utilisation de couvertures en aérogel pour réduire la pénétration des flammes et le poids des aéronefs. Le secteur automobile progresse également, avec des fabricants comme Volvo et d'autres équipementiers (OEM) intégrant PyroThin et des barrières similaires dans les blocs de batteries à état solide.

Dans le secteur pétrolier et gazier, les bacs de protection ventraux microporeux sont utilisés pour réduire le poids en surface, comme le démontre la réduction de poids de 488 tonnes sur l'unité flottante de production, de stockage et de déchargement (FPSO) Ruya au Qatar. Les services publics de production d'énergie adoptent des composites céramiques pour les lignes de vapeur et les réservoirs de sel fondu afin de répondre aux exigences de conformité sur 40 ans de la section III de l'American Society of Mechanical Engineers (ASME). Le secteur du chauffage, de la ventilation et de la climatisation (CVC) connaît une adoption croissante de conduits gainés d'aérogel, portée par les réglementations de l'EPA sur les fuites de réfrigérants entrant en vigueur en 2026, positionnant l'aérogel comme une alternative aux solutions à base de mousse.

Analyse géographique

L'Asie-Pacifique représentait 42,21 % de la taille du marché des isolants microporeux en 2025 et devrait croître à un taux de croissance annuel composé (CAGR) de 4,23 % jusqu'en 2031. Les facteurs clés comprennent l'initiative indienne pour l'hydrogène vert de 44 400 millions INR (472,90 millions USD), le projet d'aérogel de Chongqing en Chine de 5 milliards CNY (0,72 milliard USD) et l'investissement japonais de 37 milliards JPY (0,23 milliard USD) dans les terminaux d'hydrogène liquide (LH₂), soutenant collectivement la demande de solutions d'isolation inférieures à 0,005 W/m·K. En Chine, le chiffre d'affaires des couvertures microporeuses devrait passer de 7,15 milliards CNY (1,03 milliard USD) en 2026 à 15,83 milliards CNY (2,29 milliards USD) d'ici 2033, reflétant un CAGR de 12,02 %. Des entreprises telles que Jiangsu Hanxin Tiancheng et Inner Mongolia Langying contribuent à cette croissance en ajoutant 100 000 mètres cubes de nouvelle capacité de production.

L'Amérique du Nord et l'Europe affichent une croissance de volume plus lente mais maintiennent une densité de valeur plus élevée en raison de l'adoption de grades spéciaux et de la conformité à des réglementations strictes. Les subventions allemandes pour les terminaux d'hydrogène de 120 millions EUR (138,04 millions USD), les projets de conformité SOCMI de l'Agence de protection de l'environnement (EPA) et les mises à jour des codes de l'American Society of Heating, Refrigerating and Air-Conditioning Engineers (ASHRAE) soutiennent des prix premium dans ces régions. La victoire d'Aspen Aerogels au troisième trimestre 2026 sur un projet sous-marin en mer du Nord souligne la demande continue de solutions d'isolation haute performance, même si la croissance globale du volume macroéconomique reste modérée.

L'Amérique du Sud et les régions Moyen-Orient-Afrique contribuent à des parts de marché plus faibles mais affichent une croissance dans des segments spécifiques, notamment dans les applications pétrolières et gazières et les énergies renouvelables. Des projets tels que NEOM en Arabie saoudite, l'alliance hydrogène des Émirats arabes unis (EAU) et les rénovations pré-sel au Brésil exploitent des systèmes à base d'aérogel pour réduire le poids offshore et améliorer l'efficacité thermique. Par ailleurs, le projet pilote de cycle de Rankine organique (ORC) en Afrique du Sud intègre des isolants microporeux avec des systèmes de récupération de chaleur perdue, indiquant l'adoption progressive de cette technologie dans les réseaux énergétiques dépendants du charbon.

Paysage concurrentiel

Le marché des isolants microporeux est modérément fragmenté. Aspen Aerogels a signalé une baisse de son chiffre d'affaires au quatrième trimestre 2025 à 271,1 millions USD à la suite de la démobilisation de son installation de Statesboro. L'entreprise a réorienté son attention vers le secteur automobile et a décroché un contrat pour un pipeline en mer du Nord. Elle projette également 450 millions USD de ventes de véhicules électriques (VE) d'ici 2028. Les entreprises chinoises, notamment Zhejiang Yangu soutenu par Cabot et China Chemical avec son usine de 300 000 mètres cubes à Chongqing, contribuent à la marchandisation des aérogels de silice en tirant parti de la demande intérieure et d'une mise à l'échelle rentable.

Les fabricants établis de fibres minérales tels que ROCKWOOL et Johns Manville intègrent de la laine de roche avec des noyaux microporeux pour répondre aux normes Underwriters Laboratories (UL) 94 V-0 et American Society for Testing and Materials (ASTM) E84. Le Slentite de BASF utilise le séchage supercritique dans son installation de Ludwigshafen pour atteindre une conductivité thermique de 0,018 watt par mètre-kelvin (W/m·K), tandis que la silice fondue Quartzel de Saint-Gobain est conçue pour répondre aux exigences strictes des équipements de fabrication de semi-conducteurs. Morgan Advanced Materials et Unifrax maintiennent leur leadership dans les applications à haute température dépassant 1 200 °C avec leurs produits en fibres céramiques Superwool et Kaowool.

Les opportunités technologiques émergentes se concentrent sur les précurseurs de silice biosourcés, bien que les coûts de production pilote restent 40 % plus élevés que les alternatives pétrochimiques, et que les capacités actuelles inférieures à 2 000 tonnes par an (tpa) limitent un impact significatif sur le marché avant 2031. L'activité de brevets dans les aérogels de nitrure de silicium indique une potentielle course concurrentielle pour la protection de la propriété intellectuelle dans les applications à ultra-haute température. Dans l'ensemble, la dynamique concurrentielle est façonnée par les capacités de production à grande échelle en Asie et les stratégies de différenciation des produits sur les marchés de spécialité occidentaux.

Leaders du secteur des isolants microporeux

Morgan Advanced Materials plc

Alkegen

Etex Group

ARMACELL

Unicorn Insulations

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2026 : Aspen Aerogels s'est fixé un objectif de croissance de son chiffre d'affaires de 20 % d'ici 2026 et a projeté des ventes de barrières thermiques pour véhicules électriques européens, soutenues par la technologie des isolants microporeux, à 450 millions USD d'ici 2028, à la suite de l'obtention d'un contrat avec Volvo.

- Janvier 2026 : L'Inde a alloué 44 400 millions INR (472,90 millions USD) dans le cadre de la Mission nationale pour l'hydrogène vert pour développer 3 GW d'électrolyseurs et produire 862 000 tonnes par an d'hydrogène vert, ce qui devrait accroître la demande d'isolants microporeux dans les applications cryogéniques.

Portée du rapport mondial sur le marché des isolants microporeux

L'isolant microporeux est un matériau à faible conductivité thermique, fabriqué à partir de poudres inorganiques compactées, généralement de la silice pyrogénée, et d'opacifiants. Il contient des pores microscopiques inférieurs à 2 nanomètres (nm) et offre une résistance thermique avec une épaisseur et un poids minimaux. Il est 4 à 5 fois plus efficace que l'isolation conventionnelle à des températures élevées allant de 1 000 °C à 1 200 °C.

Le marché des isolants microporeux est segmenté par type de matériau, facteur de forme, plage de température de fonctionnement, secteur d'utilisation final et géographie. Par type de matériau, le marché est segmenté en à base de silice, à base d'aérogel et à base d'alumine. Par facteur de forme, le marché est segmenté en panneaux et plaques, tubes et couvre-tuyaux, blocs/feuilles, couvertures et nattes flexibles, et poudre/granulés. Par plage de température de fonctionnement, le marché est segmenté en jusqu'à 600 °C, 600-1 000 °C et au-dessus de 1 000 °C. Par secteur d'utilisation final, le marché est segmenté en automobile, fabrication pétrochimique et chimique, CVC et réfrigération, opérateurs pétroliers et gaziers, production d'énergie (thermique, solaire, nucléaire) et secteur de l'aviation. Le rapport couvre également la taille du marché et les prévisions pour les isolants microporeux dans 16 pays à travers les principales régions. Les tailles et prévisions du marché sont fournies en termes de valeur (USD).

| À base de silice |

| À base d'aérogel |

| À base d'alumine |

| Panneaux et plaques |

| Tubes et couvre-tuyaux |

| Blocs / Feuilles |

| Couvertures et nattes flexibles |

| Poudre / Granulés |

| Jusqu'à 600 °C |

| 600 – 1 000 °C |

| Au-dessus de 1 000 °C |

| Automobile |

| Fabrication pétrochimique et chimique |

| CVC et réfrigération |

| Opérateurs pétroliers et gaziers |

| Production d'énergie (thermique, solaire, nucléaire) |

| Secteur de l'aviation |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Émirats arabes unis | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de matériau | À base de silice | |

| À base d'aérogel | ||

| À base d'alumine | ||

| Par facteur de forme | Panneaux et plaques | |

| Tubes et couvre-tuyaux | ||

| Blocs / Feuilles | ||

| Couvertures et nattes flexibles | ||

| Poudre / Granulés | ||

| Par plage de température de fonctionnement | Jusqu'à 600 °C | |

| 600 – 1 000 °C | ||

| Au-dessus de 1 000 °C | ||

| Par secteur d'utilisation final | Automobile | |

| Fabrication pétrochimique et chimique | ||

| CVC et réfrigération | ||

| Opérateurs pétroliers et gaziers | ||

| Production d'énergie (thermique, solaire, nucléaire) | ||

| Secteur de l'aviation | ||

| Par géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Émirats arabes unis | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

À quelle vitesse le marché des isolants microporeux va-t-il croître entre 2026 et 2031 ?

La taille du marché des isolants microporeux devrait s'étendre de 345,67 millions USD en 2025 et 358,84 millions USD en 2026 à 432,61 millions USD d'ici 2031, enregistrant un CAGR de 3,81 % entre 2026 et 2031.

Quel matériau gagnera le plus de parts d'ici 2031 ?

Les grades à base d'aérogel afficheront le CAGR le plus rapide de 4,68 % car les utilisateurs dans le domaine de l'hydrogène et de l'aérospatiale privilégient des performances inférieures à 0,02 W/m·K.

Quel est le plus grand segment d'utilisation final aujourd'hui ?

La fabrication pétrochimique et chimique détenait 30,22 % du chiffre d'affaires 2025 en raison des rénovations de fours et de réacteurs dans le cadre de réglementations d'émissions plus strictes.

Pourquoi l'Asie-Pacifique est-elle importante pour les fournisseurs ?

La région représentait 42,21 % des ventes 2025 et continue à un CAGR de 4,23 %, portée par le développement du GNL en Chine et la dynamique de l'hydrogène vert en Inde.

Dernière mise à jour de la page le: