Taille et part du marché des plateformes de microlearning

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 2.46 Milliards de dollars |

| Taille du Marché (2031) | 4.34 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 12.05% CAGR |

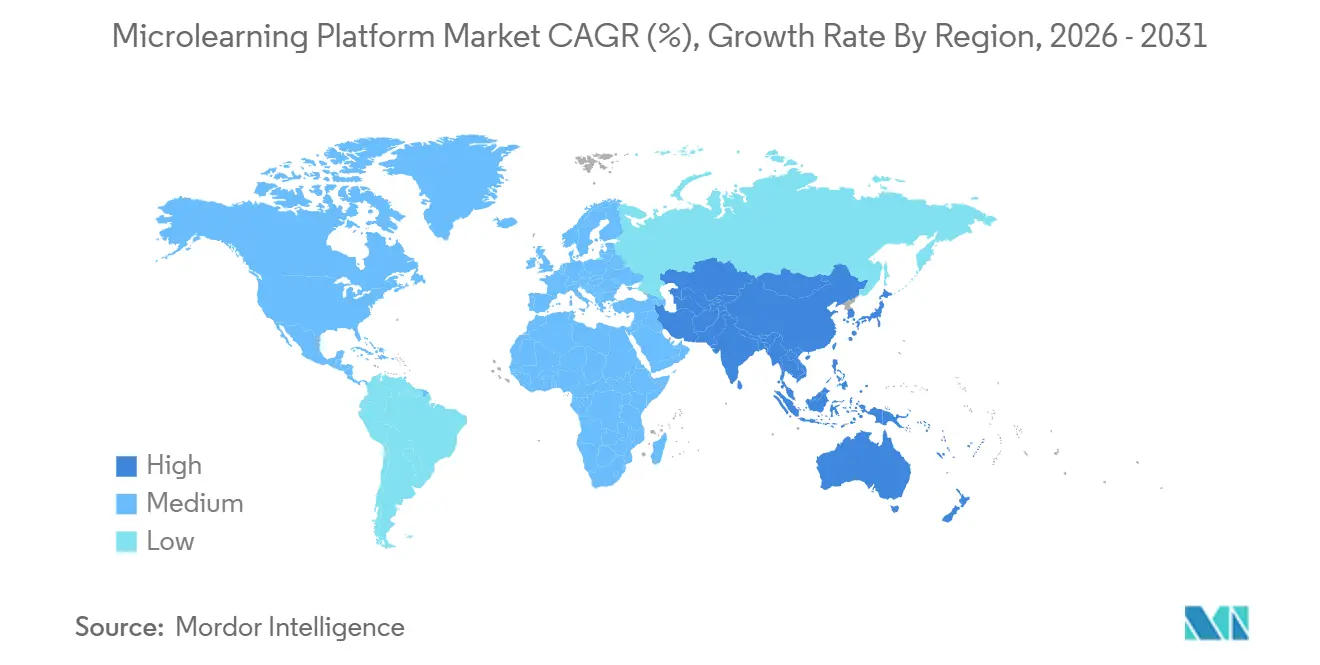

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Faible |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché des plateformes de microlearning par Mordor Intelligence

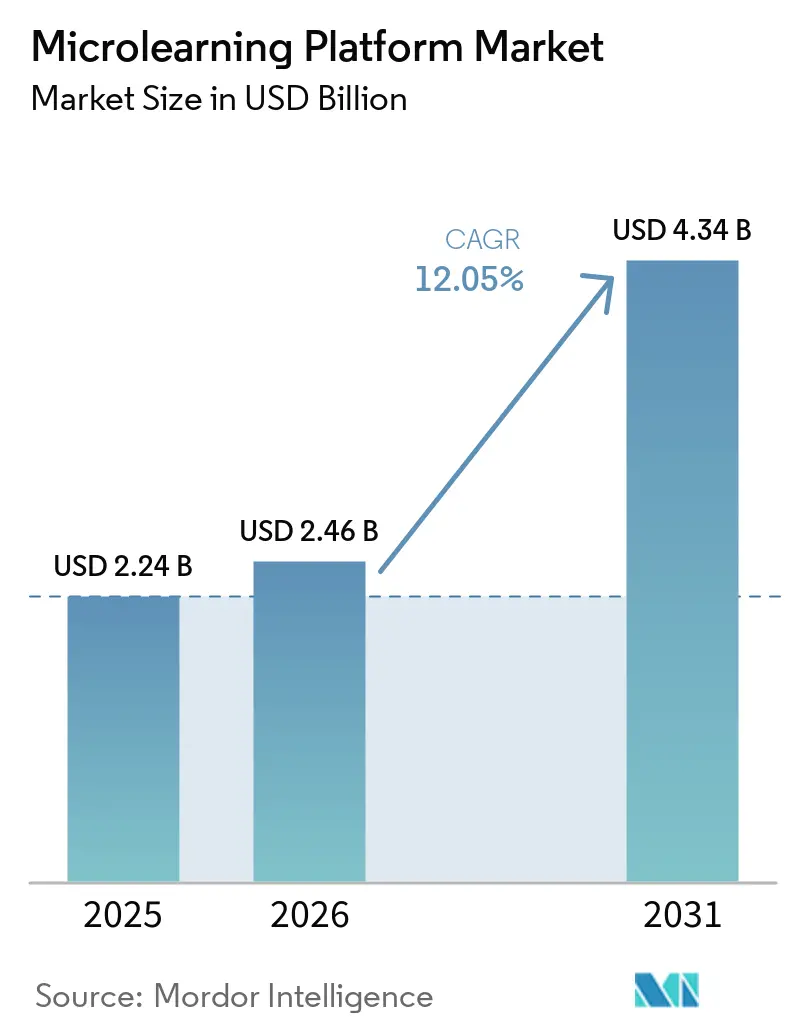

La taille du marché des plateformes de microlearning devrait s'étendre de 2,24 milliards USD en 2025 et 2,46 milliards USD en 2026 à 4,34 milliards USD d'ici 2031, enregistrant un CAGR de 12,05 % entre 2026 et 2031. Le marché des plateformes de microlearning croît plus rapidement que les dépenses globales de formation en entreprise, car les employeurs orientent la formation vers des modules courts et répétés qui s'intègrent dans le travail quotidien plutôt que vers des sessions en classe isolées. Le marché des plateformes de microlearning bénéficie également du besoin croissant d'actualiser plus fréquemment les compétences des travailleurs, ce qui stimule la demande d'outils capables de mettre à jour le contenu rapidement et de le distribuer à grande échelle au sein de grandes équipes. La personnalisation par l'IA, le séquençage adaptatif et la diffusion intégrée aux flux de travail rendent le marché des plateformes de microlearning de plus en plus central dans les systèmes de productivité des entreprises, plutôt qu'un complément secondaire au sein des technologies RH. Les préférences des acheteurs restent façonnées par la profondeur d'intégration, la flexibilité de déploiement et la gouvernance du contenu, les entreprises souhaitant des liens plus solides avec les enregistrements LMS existants, les tableaux de bord des managers et les environnements de reporting de conformité. Dans le même temps, le marché des plateformes de microlearning voit de nouvelles opportunités dans l'intégration des employés, la formation réglementée et la diffusion prioritaire sur mobile, tandis que les fournisseurs capables d'équilibrer la rapidité de l'IA avec le contrôle de la qualité du contenu sont mieux positionnés.

Points clés du rapport

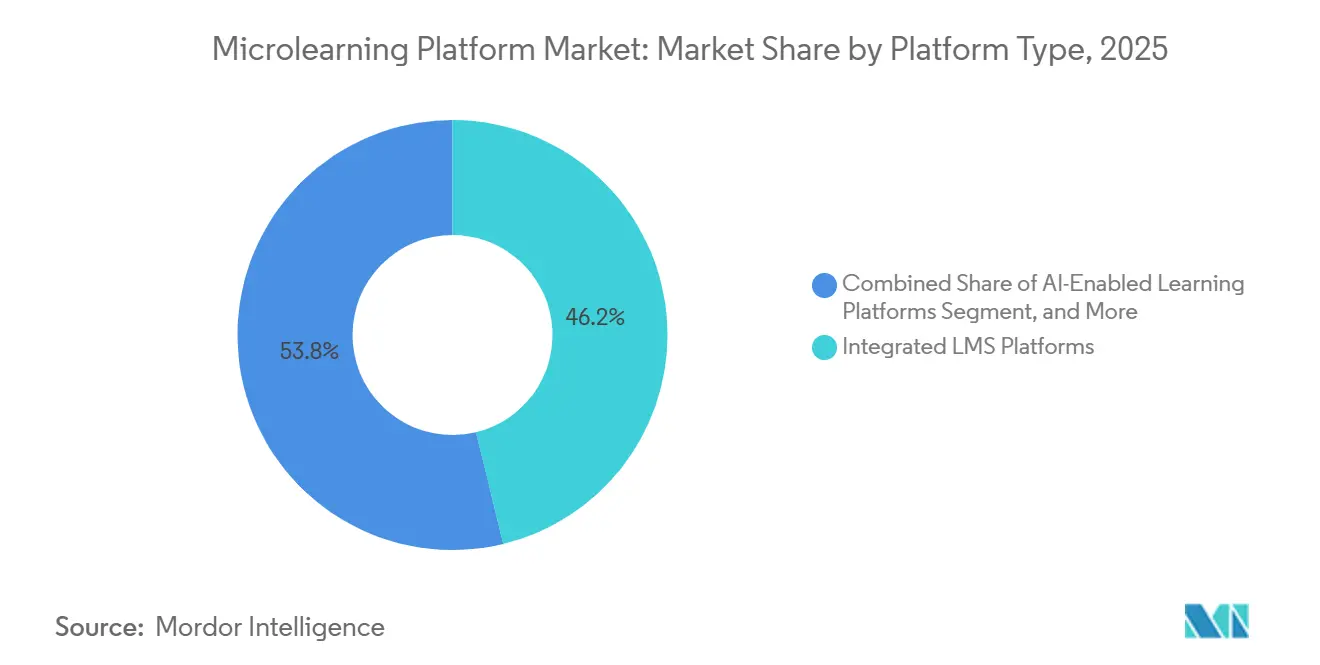

- Par type de plateforme, les plateformes LMS intégrées détenaient 46,21 % du marché en 2025, tandis que les plateformes d'apprentissage dotées de l'IA devraient enregistrer la croissance la plus rapide avec un CAGR de 15,42 % jusqu'en 2031.

- Par modèle de déploiement, le déploiement en cloud représentait 68,71 % du marché en 2025, tandis que le déploiement hybride devrait se développer à un CAGR de 14,13 % jusqu'en 2031.

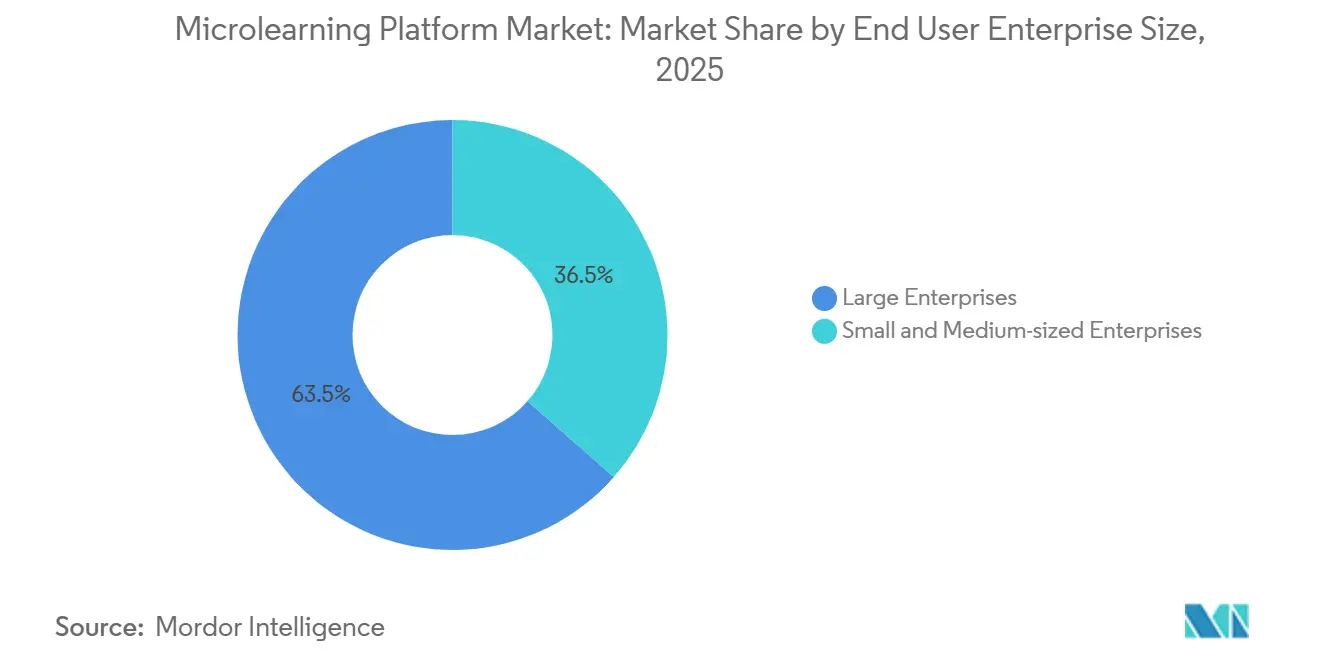

- Par taille d'entreprise utilisatrice finale, les grandes entreprises représentaient 63,51 % du marché en 2025, tandis que les petites et moyennes entreprises devraient croître à un CAGR de 13,81 % jusqu'en 2031.

- Par application, le perfectionnement et la reconversion de la main-d'œuvre représentaient 28,92 % du marché en 2025, tandis que l'intégration des employés et la préparation des nouvelles recrues devraient croître à un CAGR de 15,42 % jusqu'en 2031.

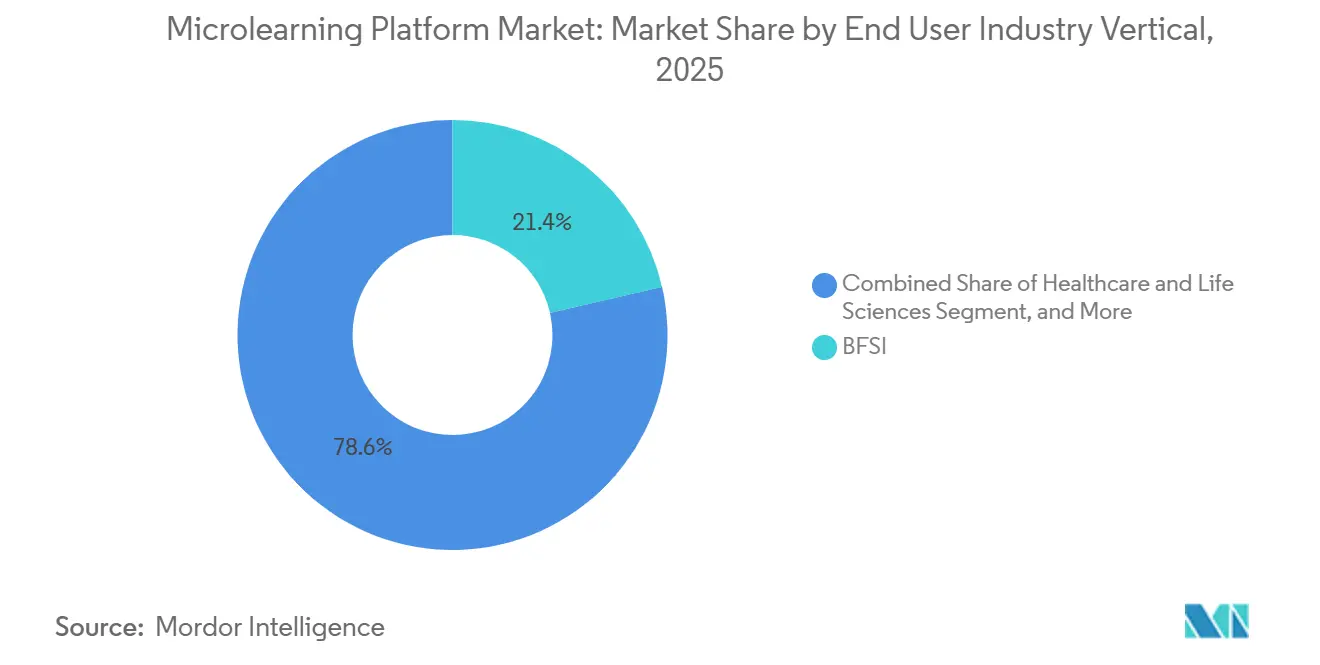

- Par secteur vertical d'utilisateur final, le BFSI représentait 21,41 % du marché en 2025, tandis que la santé et les sciences de la vie devraient croître à un CAGR de 14,83 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord détenait 38,66 % du marché en 2025, tandis que l'Asie-Pacifique devrait se développer à un CAGR de 16,21 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des plateformes de microlearning

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Besoin continu de perfectionnement et de reconversion de la main-d'œuvre | +3.2% | Mondial | Moyen terme (2-4 ans) |

| Demande d'apprentissage prioritaire sur mobile pour les travailleurs sans bureau et les équipes distribuées | +2.5% | Mondial, APAC, Amérique du Sud | Court terme (≤ 2 ans) |

| Personnalisation par l'IA et création de contenu plus rapide | +2.1% | Mondial, Amérique du Nord et Europe en avance | Moyen terme (2-4 ans) |

| Utilisation croissante pour la conformité et la gestion des risques | +1.5% | Amérique du Nord et UE, extension vers l'APAC | Court terme (≤ 2 ans) |

| Diffusion intégrée aux flux de travail via les applications de collaboration, la messagerie texte et les déclencheurs par code QR | +1.0% | Mondial, gains précoces en Amérique du Nord | Court terme (≤ 2 ans) |

| Traduction et localisation par l'IA pour les déploiements mondiaux | +0.7% | APAC, Moyen-Orient et Afrique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Besoin croissant de perfectionnement et de reconversion continus de la main-d'œuvre

Le marché des plateformes de microlearning gagne en dynamisme en raison d'un décalage manifeste entre les compétences actuelles de la main-d'œuvre et le rythme d'évolution des outils numériques, de l'automatisation et de l'organisation du travail. Le rapport sur l'avenir de l'emploi 2025 indique que 39 % des compétences fondamentales des travailleurs devront être mises à jour dans les 5 prochaines années, ce qui maintient l'apprentissage continu en tête des priorités des employeurs, tant dans les organisations privées que publiques.[1]Forum économique mondial, "Rapport sur l'avenir de l'emploi 2025," Forum économique mondial, weforum.org Cette pression favorise les séquences d'apprentissage courtes, car elles peuvent être mises à jour plus rapidement et assignées plus fréquemment que les formats de formation plus longs. Elle renforce également l'argumentaire commercial en faveur du marché des plateformes de microlearning, car la création assistée par l'IA réduit le temps et les efforts nécessaires à la création de nouveaux modules. À mesure que les cycles de reconversion se raccourcissent, les fournisseurs qui prennent en charge les actualisations rapides de contenu et la diffusion intégrée aux flux de travail sont mieux placés pour servir les grandes organisations dont les exigences en matière de rôles évoluent. C'est pourquoi le marché des plateformes de microlearning se rapproche de plus en plus de l'infrastructure de productivité quotidienne, plutôt que de rester limité à des formations périodiques.

Demande d'apprentissage prioritaire sur mobile pour les travailleurs sans bureau et les équipes distribuées

Le marché des plateformes de microlearning est également soutenu par la demande d'apprentissage des employés sans bureau et des équipes distribuées qui ne passent pas leur journée de travail sur des systèmes de bureau. La diffusion prioritaire sur mobile convient aux environnements de vente au détail, d'entreposage, de services sur le terrain, de restauration et de santé, où la formation doit atteindre les employés pendant leurs quarts de travail, entre les tâches ou dans des environnements à faible connectivité. Les modules courts diffusés via des applications mobiles ou des formats textuels réduisent l'écart entre le moment où une compétence est nécessaire et celui où elle est renforcée. Qstream a étendu sa diffusion de microlearning par SMS en janvier 2026 pour les équipes de vente pharmaceutique sur le terrain travaillant dans des environnements à faible connectivité, montrant comment les fournisseurs adaptent le format aux réalités opérationnelles.[2]Qstream, "Actualités de l'entreprise et informations sur les produits," Qstream, qstream.com Bites Learning et EZShift ont annoncé un partenariat en mai 2026 pour intégrer la formation dans les flux de travail de passation de quart, signalant une évolution plus large vers l'apprentissage au sein des systèmes opérationnels plutôt qu'en dehors de ceux-ci. Le marché des plateformes de microlearning bénéficie donc non seulement de l'accès mobile, mais aussi d'un alignement plus étroit entre les moments d'apprentissage et l'exécution du travail.

Personnalisation par l'IA et création de contenu plus rapide

Les outils d'IA transforment à la fois la création et la diffusion du contenu, ce qui en fait l'un des leviers de croissance les plus puissants du marché des plateformes de microlearning. Gnowbe a mis à jour son environnement de création assistée par l'IA en 2025 pour prendre en charge le branchement adaptatif qui ajuste la difficulté des leçons en fonction des réponses des apprenants au cours de la session. Ce type de fonctionnalité déplace la personnalisation du reporting après coup vers l'expérience d'apprentissage elle-même. Il raccourcit également les cycles de création, car les équipes peuvent travailler à partir de premières ébauches générées par l'IA plutôt que de construire chaque module de zéro. Pour les employeurs, cela abaisse la barrière pour maintenir à jour les connaissances produits, les changements de processus et le contenu des politiques auprès de grands groupes d'utilisateurs. Néanmoins, le marché des plateformes de microlearning est toujours confronté à un défi de gouvernance du contenu, car les sujets réglementés dans les domaines de la santé ou de la finance nécessitent une révision humaine avant que le contenu généré par l'IA puisse être approuvé pour un déploiement en production.

Utilisation croissante du microlearning pour la conformité et la gestion des risques

La formation à la conformité continue de soutenir le marché des plateformes de microlearning, car elle représente une demande récurrente et non discrétionnaire. Les modules de renforcement courts s'alignent bien sur la façon dont de nombreux employeurs souhaitent désormais planifier des rappels, des actualisations et des enregistrements de formation fondés sur des preuves tout au long de l'année, plutôt que de s'appuyer sur une seule session annuelle. Cela est particulièrement pertinent dans les secteurs BFSI, de la santé, de l'énergie et d'autres environnements fortement réglementés où les pistes d'audit et les enregistrements de complétion comptent autant que le contenu lui-même. Vector Solutions a lancé une suite de microlearning dédiée à la formation en matière de sécurité et de conformité en mars 2026, ce qui montre que les fournisseurs conçoivent des offres spécialement adaptées à la formation continue et aux environnements réglementés. Les plateformes qui regroupent des bibliothèques de contenu spécifiques aux juridictions, des rappels de renouvellement et des outils de reporting sont mieux positionnées pour passer du statut de fonctionnalité optionnelle à celui de logiciel opérationnel essentiel. Le marché des plateformes de microlearning bénéficie de cette évolution, car les budgets de conformité ont tendance à rester actifs même lorsque les dépenses discrétionnaires de formation sont sous pression.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Adéquation limitée pour la maîtrise conceptuelle approfondie ou procédurale | -1.5% | Mondial | Long terme (≥ 4 ans) |

| Préoccupations relatives à la confidentialité des données et à la cybersécurité dans la diffusion en cloud et sur mobile | -1.1% | UE, Amérique du Nord | Moyen terme (2-4 ans) |

| Attribution faible du retour sur investissement dans les parcours d'apprentissage intégrés | -0.8% | Mondial | Moyen terme (2-4 ans) |

| Fatigue des notifications et fragmentation du contenu | -0.5% | Mondial, APAC et Amérique du Nord | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Adéquation limitée pour la maîtrise conceptuelle approfondie ou procédurale

Le marché des plateformes de microlearning se heurte encore à un plafond structurel dans les cas d'usage nécessitant un apprentissage conceptuel approfondi ou une maîtrise procédurale étroitement séquencée. Les modules courts sont efficaces pour le renforcement, la mémorisation et la formation d'habitudes, mais ils le sont moins lorsque les apprenants ont besoin d'explications longues, d'une pratique supervisée ou de connaissances préalables en couches. Cela est important dans des domaines tels que les compétences cliniques, la certification technique, le développement logiciel avancé et la maintenance d'équipements complexes, où les résultats d'apprentissage dépendent de la profondeur et du contexte. Les fournisseurs qui positionnent le microlearning comme un remplacement complet des programmes mixtes ou dirigés par un instructeur peuvent faire face à des résistances si les attentes des employeurs ne sont pas satisfaites. Un rôle plus durable pour ces plateformes est celui d'une couche de renforcement au-dessus de systèmes d'apprentissage plus larges, mais cela limite également la part du budget total de formation qu'elles peuvent capter. Le marché des plateformes de microlearning se développe donc le plus efficacement lorsqu'il est vendu dans le cadre d'une architecture d'apprentissage mixte plutôt que comme substitut universel à tous les formats de formation.

Préoccupations relatives à la confidentialité des données et à la cybersécurité dans la diffusion en cloud et sur mobile

La diffusion en cloud et sur mobile expose le marché des plateformes de microlearning à un contrôle croissant en matière de confidentialité et de cybersécurité, car ces systèmes traitent de grands volumes de données sur le comportement des apprenants. Ces données peuvent inclure des réponses aux évaluations, des modèles d'utilisation, des informations de géolocalisation et des profils d'apprenants générés par l'IA, qui soulèvent tous des questions de conformité dans les secteurs réglementés. Epignosis a déclaré en mai 2025 que TalentLMS et sa suite de produits plus large maintenaient la conformité au RGPD en vertu des normes de l'article 28 et soutenaient cette position avec la certification ISO 27001 et l'attestation SOC 2 Type II.[3]Epignosis, "Informations sur la sécurité et la conformité de l'entreprise," Epignosis, epignosishq.com Ces capacités deviennent une exigence de base en Europe et, de plus en plus, en Amérique du Nord, car les équipes d'approvisionnement accordent plus d'importance aux audits de sécurité. La loi européenne sur l'IA ajoute également une nouvelle pression pour les systèmes d'apprentissage adaptatif qui s'appuient sur le profilage et les recommandations algorithmiques, en particulier lorsque le déploiement RH touche des environnements décisionnels à risque plus élevé. Les coûts de conformité seront probablement plus difficiles à absorber pour les petits fournisseurs, ce qui pourrait favoriser la consolidation au sein du marché des plateformes de microlearning au fil du temps.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de plateforme : les capacités d'IA remodèlent la sélection des plateformes

Les plateformes LMS intégrées détenaient 46,21 % de la part du marché des plateformes de microlearning en 2025, tandis que les plateformes d'apprentissage dotées de l'IA devraient croître à un CAGR de 15,42 % jusqu'en 2031. Cette répartition montre que les entreprises accordent encore de la valeur à la continuité avec leurs enregistrements d'apprentissage existants, leurs historiques de compétences et leurs tableaux de bord de managers. De nombreuses organisations de taille moyenne et grande préfèrent étendre leurs environnements LMS actuels plutôt qu'ajouter un outil séparé nécessitant de nouveaux flux de travail, des rapports en double ou des intégrations personnalisées. Cela explique pourquoi l'intégration reste un critère d'achat principal pour le marché des plateformes de microlearning, en particulier parmi les employeurs disposant d'opérations d'apprentissage matures. Les fournisseurs autonomes suscitent encore de l'intérêt auprès des équipes recherchant un chemin de déploiement plus simple et une expérience utilisateur plus ciblée, mais la demande continue de pencher vers les plateformes qui s'intègrent aux systèmes d'entreprise existants.

L'essor des plateformes dotées de l'IA modifie ce processus de décision, car les acheteurs évaluent désormais non seulement les bibliothèques de contenu, mais aussi la rapidité avec laquelle un système peut produire, personnaliser et actualiser le matériel d'apprentissage. Pluralsight a lancé un nouvel environnement sandbox d'IA et d'apprentissage guidé en avril 2026, ajoutant des retours de pratique en temps réel dans des parcours d'apprentissage courts, montrant comment l'IA devient un élément de différenciation des produits plutôt qu'une fonctionnalité secondaire.[4]Pluralsight, "Actualités de l'entreprise et informations sur les produits," Pluralsight, pluralsight.com Axonify a lancé Co-Creator en juin 2025, permettant aux managers de première ligne de créer du contenu de microlearning à l'image de la marque sans expertise en conception pédagogique, abaissant encore davantage la barrière aux mises à jour fréquentes de contenu. Ces initiatives sont importantes car le secteur des plateformes de microlearning est de plus en plus jugé sur la rapidité avec laquelle il peut transformer les changements opérationnels en moments d'apprentissage exploitables. Par conséquent, la sélection des plateformes évolue d'un simple choix entre développement interne et achat vers une évaluation plus détaillée de la vitesse de création, de la qualité de la personnalisation et de la continuité des données.

Par modèle de déploiement : la domination du cloud face au pragmatisme des secteurs réglementés

Le déploiement en cloud représentait 68,71 % de la taille du marché des plateformes de microlearning en 2025, tandis que le déploiement hybride devrait croître à un CAGR de 14,13 % jusqu'en 2031. Le cloud reste le choix dominant car il offre une mise en œuvre plus rapide, des coûts d'infrastructure réduits, des mises à jour plus faciles et un meilleur support pour les travailleurs distribués utilisant plusieurs appareils. Ces avantages s'alignent bien avec les exigences quotidiennes du marché des plateformes de microlearning, où le contenu doit atteindre les apprenants rapidement et évoluer fréquemment. Les systèmes cloud aident également les fournisseurs à déployer de nouvelles fonctionnalités plus rapidement, ce qui est important dans une catégorie qui ajoute désormais des outils d'IA, des couches de reporting et des intégrations de flux de travail à un rythme soutenu. Pour de nombreux employeurs, en particulier ceux disposant d'équipes de première ligne dispersées, le déploiement en cloud reste le moyen le plus pratique de passer à l'échelle sans ajouter de charges informatiques significatives.

Le déploiement hybride se développe plus rapidement car certains secteurs souhaitent la flexibilité du cloud sans placer toutes les données des apprenants et les enregistrements de performance en dehors du contrôle local. Les organisations bancaires, de défense, de santé et du secteur public ont souvent besoin de conserver des données sensibles dans des environnements spécifiques pour des raisons de résidence, d'audit ou de politique interne. Docebo a introduit des contrôles de résidence des données configurables sur les régions AWS, Azure et Google Cloud en avril 2026, répondant directement à ces préoccupations d'approvisionnement. La prise en charge d'une architecture hybride est plus exigeante pour les fournisseurs car elle nécessite une attention parallèle à la scalabilité du cloud et à la gestion contrôlée des données. Ce défi crée une barrière technique qui peut séparer les grands fournisseurs des acteurs plus petits, et donne au marché des plateformes de microlearning une division plus nette entre les fournisseurs d'entreprise à large spectre et les spécialistes aux capacités de déploiement plus étroites.

Par taille d'entreprise utilisatrice finale : les PME accélèrent l'adoption à mesure que les coûts diminuent

Les grandes entreprises détenaient 63,51 % du marché en 2025, tandis que les petites et moyennes entreprises devraient se développer à un CAGR de 13,81 % jusqu'en 2031. Les grandes organisations représentent encore la majeure partie des revenus car elles disposent d'équipes de formation formelles, de budgets de formation plus importants, d'obligations de conformité plus larges et de populations d'employés plus importantes qui justifient les investissements dans les plateformes. Elles ont également tendance à préférer les relations à long terme avec les fournisseurs, ce qui réduit les coûts de changement et favorise l'extension des systèmes existants aux cas d'usage du microlearning. Cela a maintenu les grands employeurs au cœur du marché des plateformes de microlearning, même si de nouveaux entrants ciblent des segments à moindre coût. En pratique, la demande des grandes entreprises continue de façonner les feuilles de route des produits autour de la profondeur des rapports, des intégrations, des contrôles de gouvernance et de la distribution multilingue.

Dans le même temps, la dynamique la plus rapide se déplace vers les petites entreprises, car la création assistée par l'IA et la tarification basée sur l'utilisation abaissent le coût d'adoption. Des plateformes telles que 7taps et Gnowbe se sont concentrées sur la création de contenu à faible code et un déploiement plus facile, rendant l'apprentissage structuré plus accessible aux entreprises disposant d'un support de conception interne limité. Ce changement est important car les PME dans le commerce de détail, la restauration, la fabrication légère et des secteurs similaires font face à un fort taux de rotation et à des besoins fréquents d'intégration. Ces conditions rendent la formation courte et répétable particulièrement utile, même lorsque les budgets de formation formels restent limités. À mesure que de plus en plus de petits employeurs adoptent des outils RH et de paie en cloud, le même chemin de numérisation s'étend aux systèmes d'apprentissage. C'est pourquoi le marché des plateformes de microlearning s'élargit au-delà de la demande dominée par les grandes entreprises et construit une base plus large de petits clients avec des besoins de formation opérationnelle récurrents.

Par application : l'intégration et le perfectionnement ancrent la demande des entreprises

Le perfectionnement et la reconversion de la main-d'œuvre représentaient 28,92 % du marché des plateformes de microlearning en 2025, tandis que l'intégration des employés et la préparation des nouvelles recrues devraient croître à un CAGR de 15,42 % jusqu'en 2031. Le perfectionnement reste la principale application, car les employeurs de tous les secteurs cherchent à maintenir leurs équipes à jour à mesure que les outils d'IA, la refonte des processus et les nouveaux flux de travail numériques modifient les exigences des postes. Ce cas d'usage offre au marché des plateformes de microlearning une base solide, car il s'applique au personnel de bureau, aux travailleurs de première ligne, aux managers et aux rôles techniques. L'intégration croît plus rapidement car les entreprises repensent les 90 premiers jours d'emploi autour d'un apprentissage espacé plutôt que de programmes d'orientation ponctuels. La SHRM a indiqué que les programmes d'intégration structurés améliorent la rétention des nouvelles recrues de 82 % et la productivité de plus de 70 %, ce qui explique pourquoi cette application gagne en priorité budgétaire.

La formation à la conformité reste une application stable et importante car elle incite les apprenants à revenir sur la plateforme tout au long de l'année. L'activation des ventes et la formation aux produits progressent également car les cycles de produits évoluent désormais plus rapidement que les calendriers de révision de l'e-learning traditionnel, ce qui rend les modules plus courts plus faciles à mettre à jour et à distribuer. Le développement du leadership et des compétences comportementales gagne du terrain à mesure que les employeurs utilisent des leçons basées sur des scénarios pour renforcer les comportements et la prise de décision par petites étapes. La formation des clients et des partenaires émerge également comme un cas d'usage lié aux revenus, car les fournisseurs de logiciels B2B cherchent de plus en plus à certifier des utilisateurs qui adoptent les produits plus rapidement et restent engagés plus longtemps. Ces applications variées montrent que le secteur des plateformes de microlearning n'est pas lié à un seul budget de formation. Au contraire, il se répand dans le développement des talents, les opérations, la conformité et le succès client, élargissant la base adressable sans modifier le modèle de diffusion de base.

Par secteur vertical d'utilisateur final : le BFSI ancre les revenus tandis que la santé mène la croissance

Le BFSI représentait 21,41 % de la part du marché des plateformes de microlearning en 2025, tandis que la santé et les sciences de la vie devraient croître à un CAGR de 14,83 % jusqu'en 2031. Le BFSI reste le plus grand secteur vertical car les obligations de conformité en matière de lutte contre le blanchiment d'argent, de vérification de la connaissance du client, de sensibilisation à la cybersécurité et de contrôles internes créent une demande récurrente de formation formelle. Ces obligations sont moins sensibles aux cycles de dépenses plus larges, ce qui fait de ce secteur une source fiable d'utilisation des plateformes et d'activité de renouvellement. L'Autorité bancaire européenne a renforcé l'argumentaire en faveur de la formation continue dans ses orientations sur la gouvernance interne de 2025, renforçant la nécessité d'une compétence documentée et d'une discipline de gouvernance au sein des institutions financières. Cet environnement soutient les fournisseurs capables de combiner la diffusion de contenu court avec des pistes d'audit, le suivi des accréditations et des rapports clairs.

La santé et les sciences de la vie mènent la croissance car les changements de protocoles, les pénuries de personnel et les exigences récurrentes en matière de compétences créent une forte adéquation avec les modules courts et répétés. Qstream a mis en avant son travail avec le Cincinnati Children's Hospital dans son bilan du premier trimestre 2026, où le renforcement espacé des protocoles cliniques a amélioré les résultats d'adhérence, soulignant pourquoi la preuve d'un impact pratique est importante dans ce secteur. Les acheteurs du secteur de la santé s'attendent souvent à ce que le contenu puisse être mis à jour rapidement et reste précis, en particulier lorsque le sujet d'apprentissage affecte les soins aux patients ou les flux de travail réglementés. La fabrication gagne également en pertinence à mesure que la robotique, les capteurs et les systèmes de qualité nécessitent des mises à jour plus fréquentes des opérateurs. L'informatique et les télécommunications, le commerce de détail et le commerce électronique, et l'éducation génèrent chacun une demande significative, mais leur logique d'achat diffère selon que l'accent est mis sur la rapidité, la réduction du taux de rotation ou la portée des équipes distribuées. Cette répartition entre les secteurs donne au marché des plateformes de microlearning un mix de revenus plus large, même si les secteurs réglementés continuent de peser davantage dans le positionnement des fournisseurs.

Analyse géographique

L'Amérique du Nord représentait 38,66 % du marché mondial des plateformes de microlearning en 2025, ce qui en fait le plus grand contributeur régional aux revenus. La région bénéficie de dépenses élevées en formation d'entreprise, d'une base solide de logiciels d'entreprise et d'une large acceptation de l'apprentissage numérique comme composante normale du travail. Les entreprises des États-Unis continuent d'ancrer la demande car elles exploitent déjà des environnements LMS matures et disposent d'équipes formelles de formation et de développement capables de déployer le microlearning à grande échelle auprès de grandes populations d'employés. Le Canada et le Mexique contribuent à la croissance régionale à mesure que les systèmes de formation deviennent plus formels dans les secteurs de la fabrication et du secteur public. Cela maintient le marché des plateformes de microlearning bien soutenu en Amérique du Nord, tant par l'infrastructure installée que par une large base de clients d'entreprise.

L'Asie-Pacifique est la région à la croissance la plus rapide du marché des plateformes de microlearning et devrait progresser à un CAGR de 16,21 % jusqu'en 2031. La croissance est portée par des programmes de perfectionnement soutenus par les gouvernements, un comportement d'apprentissage prioritaire sur mobile et l'expansion de structures d'emploi formelles pouvant soutenir une formation structurée. Le ministère de l'Économie, du Commerce et de l'Industrie du Japon a publié la version 1.2 du Standard des compétences numériques en juillet 2024, ce qui a contribué à définir un référentiel national pour les capacités numériques de la main-d'œuvre. La Société nationale de développement des compétences de l'Inde a rapporté en février 2025 que plus de 13 millions de candidats s'étaient inscrits via sa plateforme, montrant l'ampleur de l'activité organisée de développement des compétences dans le pays. La Corée du Sud a également soutenu l'expansion de l'apprentissage numérique avec 16,9 milliards KRW (12,5 millions USD) pour le perfectionnement en IA et numérique en 2025, et 110 milliards KRW (80 millions USD) via l'initiative de reconversion de la main-d'œuvre AID 30+.

L'Europe reste un marché régional mature, l'Allemagne, le Royaume-Uni et la France représentant une grande partie de la base de revenus, et les exigences en matière de gouvernance des données façonnent de plus en plus les décisions d'approvisionnement. Cela rend les accréditations de sécurité, les contrôles de résidence et la conformité à l'IA plus importants dans la sélection des fournisseurs sur le marché des plateformes de microlearning. Le Moyen-Orient émerge comme un pôle de croissance significatif, notamment en Arabie saoudite et aux Émirats arabes unis, où les programmes de diversification de la main-d'œuvre stimulent la demande d'apprentissage numérique évolutif. L'Afrique et l'Amérique du Sud représentent encore des bassins de revenus plus modestes, mais la forte adoption des smartphones donne à la diffusion mobile un avantage pratique dans les environnements de main-d'œuvre dispersée. L'Afrique du Sud, le Nigeria et le Kenya en Afrique, et le Brésil, l'Argentine et la Colombie en Amérique du Sud, mènent la demande dans leurs régions respectives à mesure que la numérisation des entreprises s'étend progressivement aux achats de technologies d'apprentissage.

Paysage concurrentiel

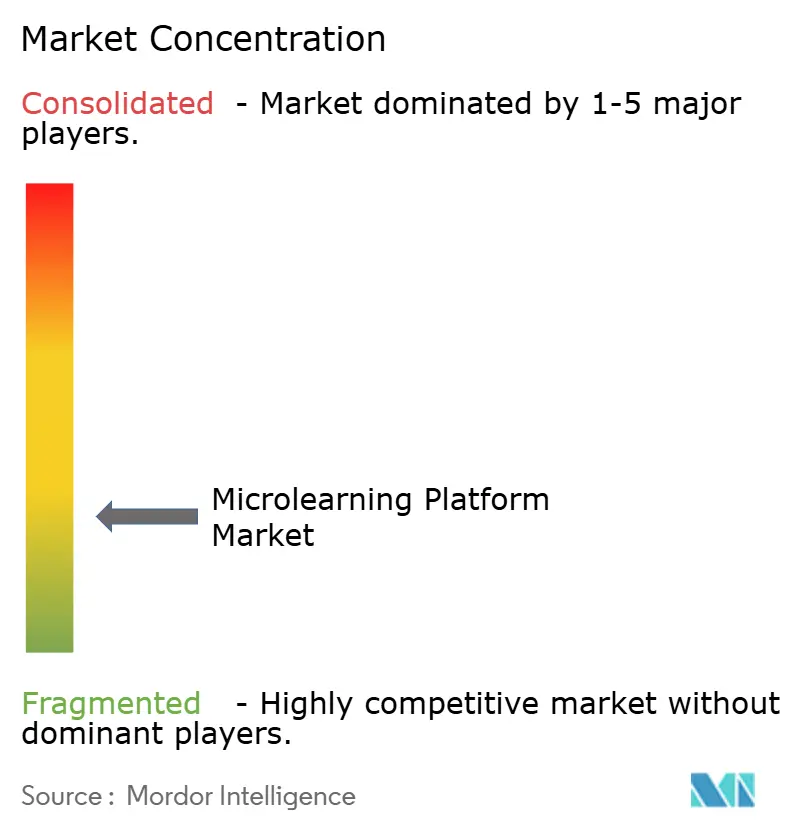

Le marché des plateformes de microlearning reste modérément fragmenté, avec plus de 50 fournisseurs actifs couvrant des spécialistes du microlearning et des plateformes d'apprentissage et de gestion des talents plus larges. La concurrence se concentre sur la génération de contenu par l'IA, la profondeur des rapports, l'intégration aux flux de travail et la capacité à réduire les coûts totaux de possession pour les acheteurs d'entreprise. Les fournisseurs ne se font plus concurrence uniquement sur les bibliothèques de contenu ou la conception de l'interface utilisateur, mais sur la façon dont ils s'intègrent aux systèmes existants, la rapidité avec laquelle ils peuvent actualiser le contenu et la facilité avec laquelle ils peuvent démontrer une activité d'apprentissage mesurable. Cette structure maintient le marché ouvert aux innovateurs ciblés et aux grands fournisseurs de plateformes disposant de relations établies avec les entreprises.

Plusieurs mouvements stratégiques illustrent comment les fournisseurs renforcent leurs positions. Axonify a lancé Co-Creator en juin 2025 pour permettre aux managers de première ligne de créer du contenu à l'image de la marque sans expertise formelle en conception, répondant à un goulot d'étranglement majeur de production dans les grandes organisations. Pluralsight a introduit un environnement sandbox d'IA et d'apprentissage guidé en avril 2026 pour intégrer des retours de pratique en temps réel dans des parcours d'apprentissage technique courts. Docebo a ajouté des contrôles de résidence des données configurables en avril 2026 pour répondre aux préoccupations croissantes des entreprises concernant les exigences de souveraineté et de confidentialité. Qstream a étendu sa diffusion de microlearning par SMS en janvier 2026, élargissant sa portée aux rôles sur le terrain qui ne peuvent pas s'appuyer sur une diffusion nécessitant de nombreuses applications. Ces actions montrent que la différenciation des produits est de plus en plus construite à travers des capacités opérationnelles spécifiques plutôt que des affirmations de marque générales.

Il reste encore de la place sur le marché pour les systèmes de flux de travail et les systèmes d'apprentissage qui ne sont pas encore étroitement liés. Les déclencheurs en temps réel provenant des ERP, CRM, opérations sur le terrain et outils de gestion des quarts restent des opportunités sous-exploitées pour rendre la formation plus opportune et pertinente. L'intégration de Bites Learning avec EZShift en mai 2026 a directement répondu à ce potentiel en intégrant le microlearning dans les activités de passation de quart. Un autre domaine ouvert est le segment des PME en Asie-Pacifique et en Amérique du Sud, où des produits abordables, multilingues et prioritaires sur mobile pourraient répondre à une demande mal servie par les systèmes orientés vers les grandes entreprises. Les dépôts de Bigtincan en 2024 et 2025 ont montré une évolution continue vers la préparation des ventes et l'activation des revenus, le microlearning servant de composante d'une stratégie de plateforme commerciale plus large. Ce déplacement des frontières souligne comment le marché des plateformes de microlearning est de plus en plus façonné par des catégories de logiciels adjacentes qui s'introduisent dans les cas d'usage de l'apprentissage depuis des positions voisines.

Leaders du secteur des plateformes de microlearning

-

Axonify Inc.

-

Qstream, Inc.

-

eduMe Ltd.

-

Epignosis LLC

-

7taps OpCo LLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2026 : Bites Learning et EZShift ont annoncé un partenariat intégrant le microlearning directement dans la plateforme de gestion des quarts d'EZShift. L'intégration permet aux managers de première ligne d'assigner des modules de formation dans le cadre des flux de travail de passation de quart, intégrant l'apprentissage dans l'exécution des tâches opérationnelles pour les équipes sans bureau.

- Avril 2026 : Pluralsight a lancé un nouveau sandbox d'IA, des parcours d'apprentissage guidés et des intégrations d'entreprise conçus pour intégrer le microlearning dans les flux de travail de développement des compétences technologiques. La version cible les équipes informatiques et DevOps et introduit des environnements de pratique en temps réel qui convertissent les modules de microlearning conceptuels en renforcement des compétences appliquées.

- Avril 2026 : Docebo a publié une mise à jour significative de la plateforme introduisant des contrôles de résidence des données configurables sur AWS, Azure et Google Cloud, permettant aux entreprises de se conformer aux exigences de souveraineté des données de l'UE tout en maintenant la scalabilité du cloud. La fonctionnalité a été positionnée comme une réponse concurrentielle aux critères d'approvisionnement liés au RGPD parmi les comptes d'entreprise européens.

- Mars 2026 : Vector Solutions a lancé une suite de microlearning spécialement conçue pour la formation en matière de sécurité et de conformité, ciblant les secteurs avec des mandats de formation continue pour les rôles critiques en matière de sécurité. La suite comprend des modules de contenu de conformité prédéfinis et des rapports de piste d'audit qui simplifient la documentation réglementaire pour les responsables de la sécurité.

Périmètre du rapport sur le marché mondial des plateformes de microlearning

Le marché des plateformes de microlearning comprend les systèmes d'apprentissage numérique qui diffusent des modules de formation courts et ciblés pour l'acquisition rapide de compétences, le renforcement et le développement continu de la main-d'œuvre. Ces plateformes mettent l'accent sur l'accès prioritaire sur mobile, la création assistée par l'IA, le suivi de la conformité et l'intégration aux flux de travail, permettant aux organisations de mettre à jour le contenu rapidement et d'aligner l'apprentissage sur les exigences évolutives des postes.

Le rapport sur le marché mondial des plateformes de microlearning est segmenté par type de plateforme (plateformes de microlearning autonomes, plateformes LMS intégrées et plateformes d'apprentissage dotées de l'IA), modèle de déploiement (cloud, sur site et hybride), taille d'entreprise (grandes entreprises et petites et moyennes entreprises), application (intégration des employés et préparation des nouvelles recrues, formation à la conformité, activation des ventes et formation aux produits, perfectionnement et reconversion de la main-d'œuvre, développement du leadership et des compétences comportementales, et formation des clients et des partenaires), secteur vertical (banque, services financiers et assurance, technologies de l'information et télécommunications, commerce de détail et commerce électronique, fabrication, santé et sciences de la vie, éducation, gouvernement et secteur public, et médias et divertissement), et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient, Afrique et Amérique du Sud). Les prévisions du marché sont fournies en termes de valeur (USD).

| Plateformes de microlearning autonomes |

| Plateformes LMS intégrées |

| Plateformes d'apprentissage dotées de l'IA |

| Cloud |

| Sur site |

| Hybride |

| Grandes entreprises |

| Petites et moyennes entreprises |

| Intégration des employés et préparation des nouvelles recrues |

| Formation à la conformité |

| Activation des ventes et formation aux produits |

| Perfectionnement et reconversion de la main-d'œuvre |

| Développement du leadership et des compétences comportementales |

| Formation des clients et des partenaires |

| BFSI |

| Informatique et télécommunications |

| Commerce de détail et commerce électronique |

| Fabrication |

| Santé et sciences de la vie |

| Éducation |

| Gouvernement et secteur public |

| Médias et divertissement |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Singapour | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Nigeria | |

| Kenya | |

| Reste de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Chili | |

| Reste de l'Amérique du Sud |

| Par type de plateforme | Plateformes de microlearning autonomes | |

| Plateformes LMS intégrées | ||

| Plateformes d'apprentissage dotées de l'IA | ||

| Par modèle de déploiement | Cloud | |

| Sur site | ||

| Hybride | ||

| Par taille d'entreprise utilisatrice finale | Grandes entreprises | |

| Petites et moyennes entreprises | ||

| Par application | Intégration des employés et préparation des nouvelles recrues | |

| Formation à la conformité | ||

| Activation des ventes et formation aux produits | ||

| Perfectionnement et reconversion de la main-d'œuvre | ||

| Développement du leadership et des compétences comportementales | ||

| Formation des clients et des partenaires | ||

| Par secteur vertical d'utilisateur final | BFSI | |

| Informatique et télécommunications | ||

| Commerce de détail et commerce électronique | ||

| Fabrication | ||

| Santé et sciences de la vie | ||

| Éducation | ||

| Gouvernement et secteur public | ||

| Médias et divertissement | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Singapour | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigeria | ||

| Kenya | ||

| Reste de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Chili | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des plateformes de microlearning ?

Le marché des plateformes de microlearning s'élève à 2,46 milliards USD en 2026 et devrait atteindre 4,34 milliards USD d'ici 2031, avec une croissance à un CAGR de 12,05 % sur la période 2026-2031.

Quel type de plateforme mène la génération de revenus dans ce domaine ?

Les plateformes LMS intégrées ont mené les revenus avec une part de 46,21 % en 2025, car de nombreuses entreprises préfèrent des fonctions de microlearning qui se connectent directement aux enregistrements des apprenants existants et aux systèmes de reporting.

Quel modèle de déploiement connaît la croissance la plus rapide pour les plateformes de microlearning ?

Le déploiement hybride est le modèle à la croissance la plus rapide avec un CAGR de 14,13 % jusqu'en 2031, reflétant une demande plus forte des secteurs réglementés qui ont besoin simultanément de la scalabilité du cloud et d'un contrôle plus strict des données.

Pourquoi les entreprises utilisent-elles de plus en plus le microlearning pour l'intégration ?

L'intégration des employés et la préparation des nouvelles recrues devraient croître à un CAGR de 15,42 % jusqu'en 2031, car les employeurs remplacent l'orientation ponctuelle par un apprentissage espacé au cours des 90 premiers jours.

Quel secteur vertical d'utilisateur final présente les meilleures perspectives de croissance ?

La santé et les sciences de la vie devraient croître à un CAGR de 14,83 % jusqu'en 2031, car le secteur a besoin de vérifications récurrentes des compétences, de mises à jour des protocoles et de preuves d'apprentissage documentées.

Quelle région connaît la croissance la plus rapide pour les plateformes de microlearning ?

L'Asie-Pacifique devrait croître à un CAGR de 16,21 % jusqu'en 2031, soutenue par des programmes de compétences dirigés par les gouvernements, des apprenants prioritaires sur smartphone et l'expansion de la formation formelle de la main-d'œuvre dans les grandes économies.

Dernière mise à jour de la page le: