Taille et parts du marché de la modulation du microbiome

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

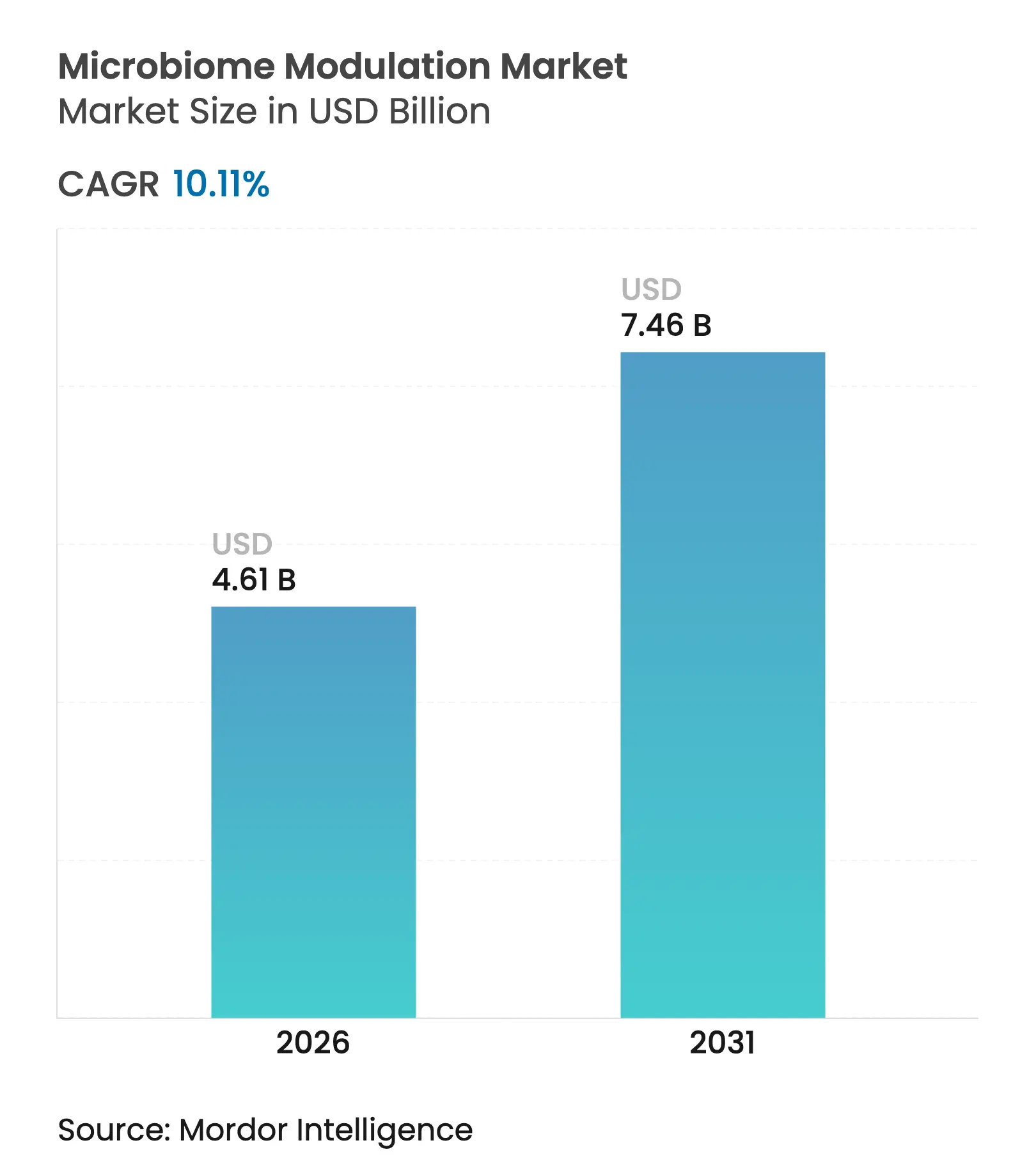

| Taille du Marché (2026) | 4.61 Milliards de dollars |

| Taille du Marché (2031) | 7.46 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.11% CAGR |

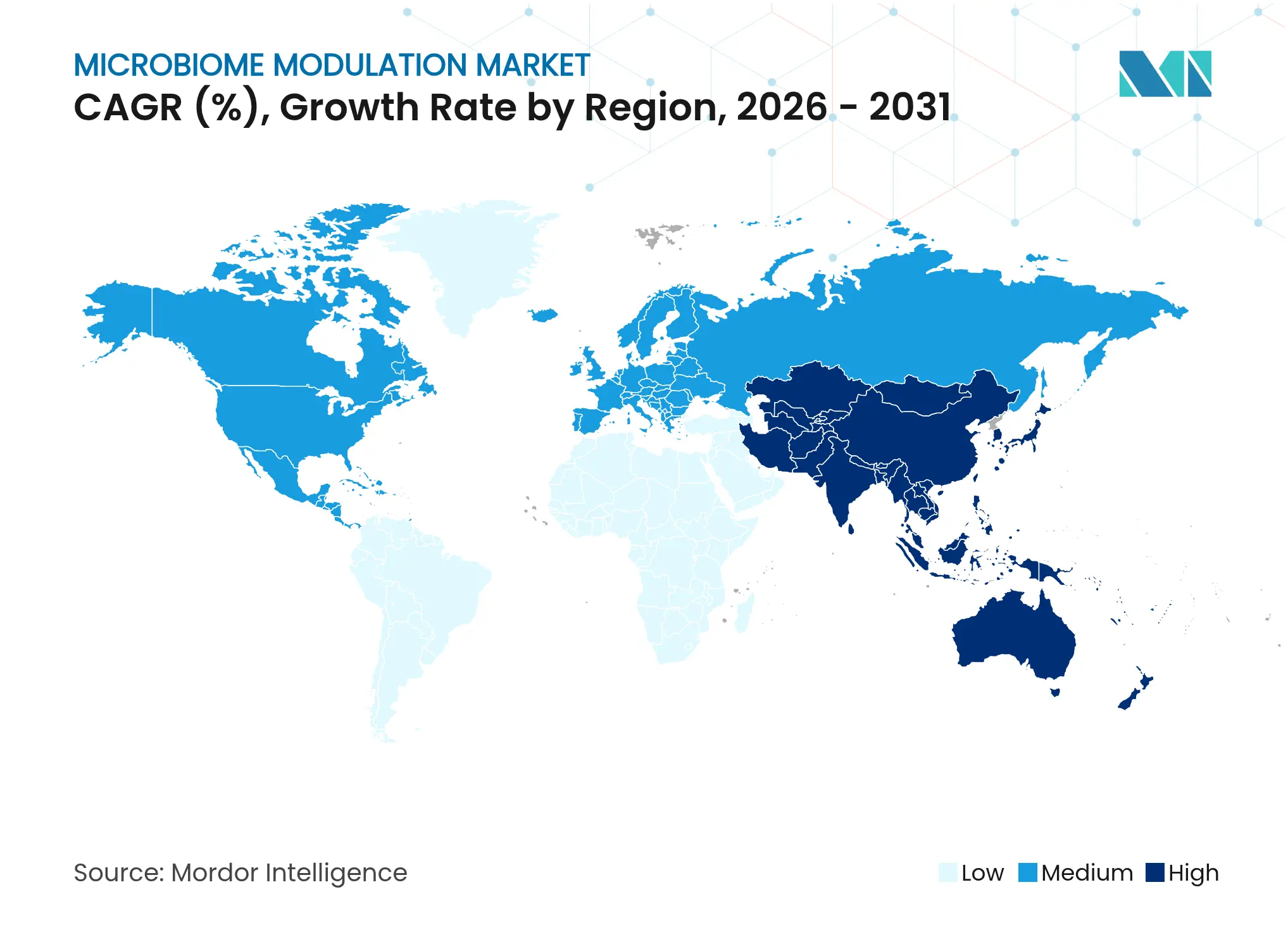

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la modulation du microbiome par Mordor Intelligence

La taille du marché de la modulation du microbiome devrait passer de 4,19 milliards USD en 2025 à 4,61 milliards USD en 2026 et devrait atteindre 7,46 milliards USD d'ici 2031, à un TCAC de 10,11 % sur la période 2026-2031. La croissance est soutenue par les désignations de voie accélérée réglementaire pour les produits biothérapeutiques vivants, les résultats réguliers de la recherche sur le microbiome de précision et l'élargissement de la demande des consommateurs pour une nutrition préventive axée sur la santé intestinale. Les approbations par la FDA en 2024 de VOWST et REBYOTA ont créé un précédent essentiel pour les thérapeutiques du microbiome, tandis que la montée en puissance de la fabrication sous contrat permet désormais la viabilité commerciale de formulations complexes de produits biothérapeutiques vivants. Les stratégies concurrentielles se concentrent de plus en plus sur les bibliothèques de souches propriétaires, la logistique de la chaîne du froid et l'expertise réglementaire, la consolidation s'accélérant à mesure que les grands groupes pharmaceutiques et alimentaires acquièrent des capacités biotechnologiques spécialisées. Sur le plan régional, l'Amérique du Nord est en tête en raison de la maturité réglementaire, mais l'Asie-Pacifique est la zone géographique à la croissance la plus rapide, les régulateurs nationaux formalisant les orientations sur le microbiome et les revenus disponibles augmentant. La migration des consommateurs vers les aliments fonctionnels, associée aux approches de médecine de précision pour les infections graves et les maladies inflammatoires chroniques, préserve un large spectre d'opportunités pour les offres à la fois axées sur le bien-être et sur les produits sur ordonnance dans l'ensemble du marché de la modulation du microbiome.

Principaux enseignements du rapport

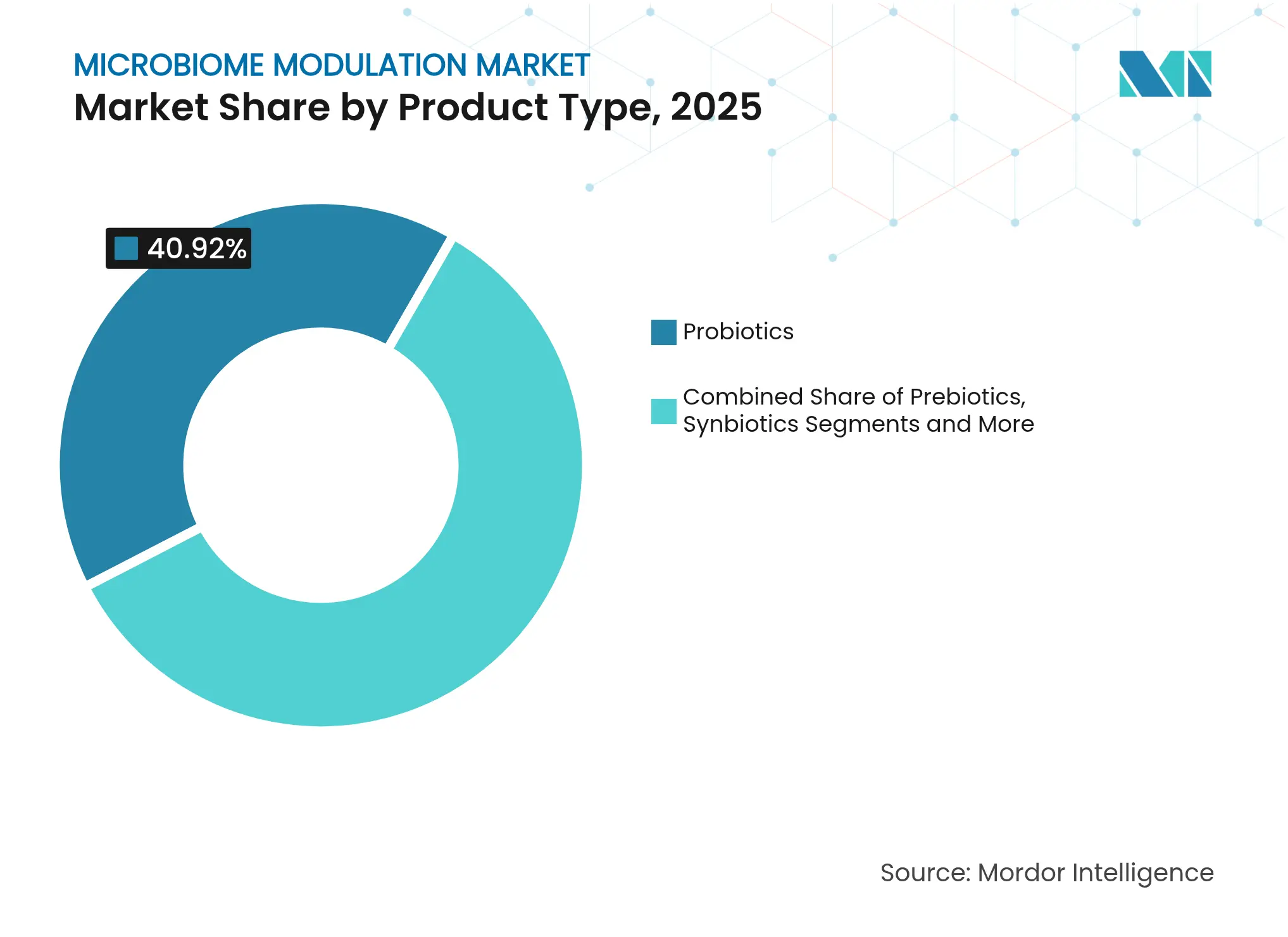

- Par catégorie de produit, les probiotiques ont dominé avec une part de revenus de 40,92 % en 2025, tandis que les produits biothérapeutiques vivants devraient se développer à un TCAC de 24,62 % jusqu'en 2031.

- Par application, les troubles gastro-intestinaux représentaient 32,14 % de la taille du marché de la modulation du microbiome en 2025, tandis que les applications dans les maladies infectieuses progressent à un TCAC de 25,78 % jusqu'en 2031.

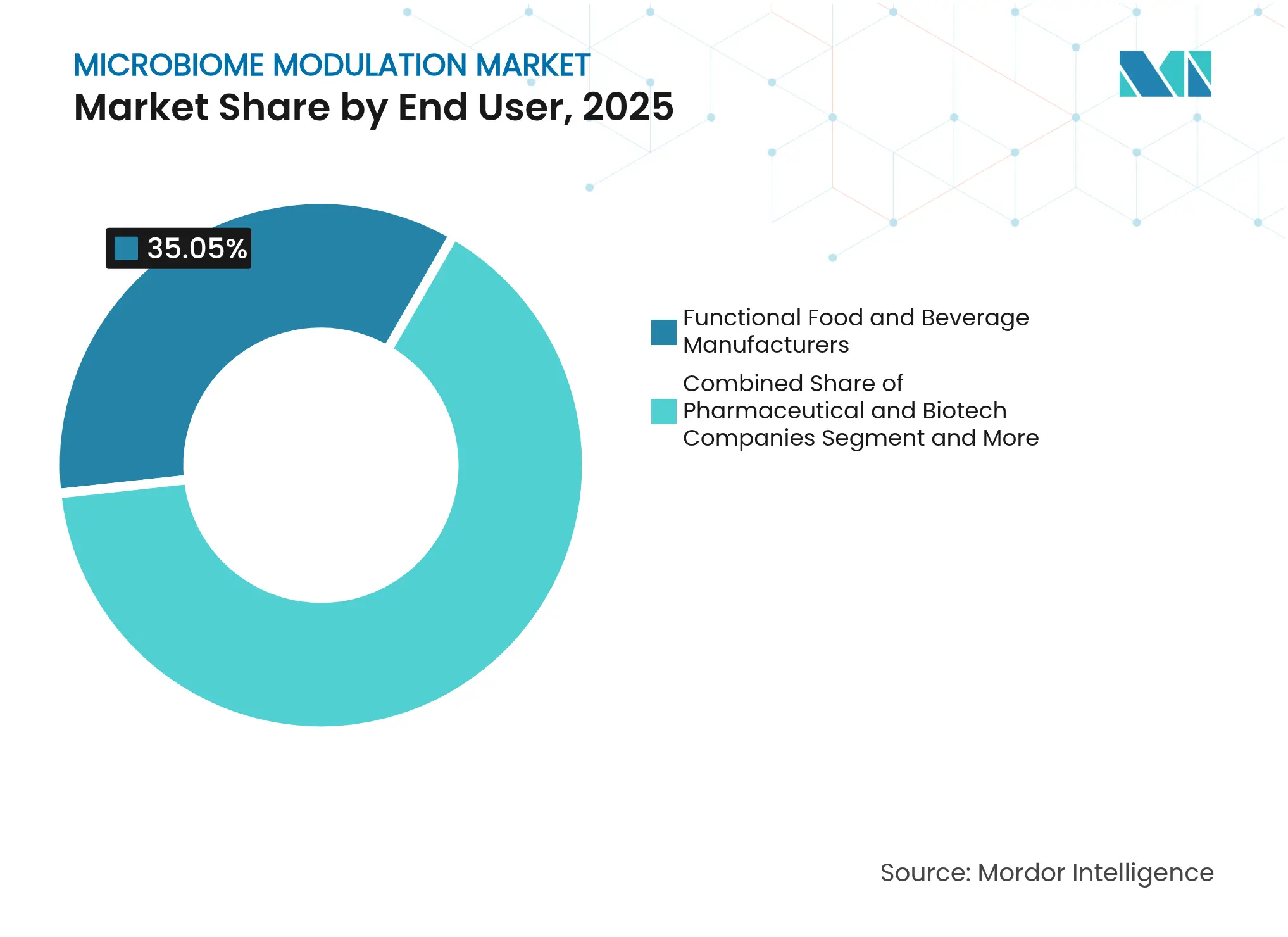

- Par groupe d'utilisateurs finaux, les fabricants d'aliments et de boissons fonctionnels détenaient 35,05 % de la part du marché de la modulation du microbiome en 2025 ; les entreprises pharmaceutiques et biotechnologiques enregistrent le TCAC projeté le plus élevé à 24,38 % jusqu'en 2031.

- Par formulation, les poudres et sachets représentaient 34,74 % de la taille du marché de la modulation du microbiome en 2025 et les liquides et boissons progressent à un TCAC de 19,22 % sur la même période.

- Par géographie, l'Amérique du Nord a contribué à hauteur de 36,78 % des revenus de 2025, tandis que l'Asie-Pacifique progresse à un TCAC de 12,21 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de la modulation du microbiome

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prévalence croissante des troubles gastro-intestinaux | +2.5% | Amérique du Nord, Europe, diffusion mondiale | Moyen terme (2-4 ans) |

| Avancées dans la recherche sur le microbiome et nouvelles applications | +1.8% | Amérique du Nord en tête, rattrapage de l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Évolution des consommateurs vers des habitudes préventives de santé intestinale | +2.1% | Adoption précoce en Amérique du Nord et en Europe ; diffusion mondiale | Court terme (≤ 2 ans) |

| Montée en puissance de la fabrication sous contrat pour les produits vivants | +1.2% | Amérique du Nord et Europe, extension vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Voies réglementaires accélérées pour les produits biothérapeutiques vivants contre C. difficile | +0.9% | Amérique du Nord et Europe ; harmonisation en discussion | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante des troubles gastro-intestinaux

L'incidence croissante des maladies inflammatoires de l'intestin, du syndrome de l'intestin irritable et des diarrhées associées aux antibiotiques a porté les dépenses de santé digestive à 51,62 milliards USD en 2025, avec un TCAC de 8,3 %[1]EnteroBiotix, "EBX-102-02 Phase 2 IBS Trial," enterobiotix.com. Les médicaments conventionnels ne parviennent souvent pas à corriger la dysbiose sous-jacente, positionnant les interventions ciblant le microbiome comme thérapie de première intention pour les cas récurrents ou réfractaires. Les données de phase 2 de l'essai EBX-102-02 d'EnteroBiotix ont montré un soulagement cliniquement significatif des symptômes du syndrome de l'intestin irritable, confirmant la valeur thérapeutique des consortiums bactériens à spectre complet par rapport aux produits à souche unique. Les protocoles cliniques évoluent vers une médecine de précision qui adapte les interventions aux profils individuels du microbiome, permettant une correction des causes profondes plutôt qu'un contrôle symptomatique. L'investissement dans des outils de diagnostic caractérisant les signatures microbiennes spécifiques aux patients soutient ce modèle personnalisé, qui à son tour élargit les perspectives d'adoption pour le marché de la modulation du microbiome.

Avancées dans la recherche sur le microbiome et expansion des applications thérapeutiques

Les mécanismes validés de l'axe intestin-cerveau relient désormais le microbiome intestinal aux pathologies neurologiques, dermatologiques et métaboliques, élargissant ainsi les bassins de revenus totaux adressables. Des revues systématiques ont rapporté des améliorations mesurables de la dépression et de l'anxiété avec une supplémentation en Lactobacillus et Bifidobacterium. Dans les essais sur les troubles du spectre autistique, des interventions microbiennes de précision ont amélioré les comportements sociaux, démontrant la faisabilité de fenêtres thérapeutiques ciblées même lorsque les scores de sévérité de base restaient stables. Des probiotiques inhalés administrés via des formulations en poudre sèche ont amélioré le contrôle de l'asthme, indiquant le potentiel de la modulation du microbiome des voies respiratoires. Chaque nouveau domaine pathologique soutenu par des preuves cliniques solides réduit la dépendance du marché aux indications gastro-intestinales, bien que les voies réglementaires restent complexes lors de la traduction de la science fondamentale en produits thérapeutiques autorisés.

Évolution des consommateurs vers une nutrition préventive axée sur la santé intestinale

La sensibilisation croissante du public à l'influence du microbiome intestinal sur l'immunité systémique et l'équilibre métabolique a stimulé la demande d'aliments fonctionnels, de compléments alimentaires et d'ingrédients postbiotiques de nouvelle génération. Des revues publiées en 2025 ont mis en évidence des bénéfices immunomodulateurs, anti-inflammatoires et glycémiques de l'inuline prébiotique, des probiotiques multi-souches, des combinaisons synbiotiques et des postbiotiques traités thermiquement. Les postbiotiques, étant non viables mais biologiquement actifs, offrent des avantages de stabilité pour les fabricants non équipés pour maintenir des chaînes du froid. La microencapsulation des synbiotiques a permis d'atteindre une survie de log 8 UFC mL-1 dans le tractus gastro-intestinal, éliminant les préoccupations de viabilité dans les matrices alimentaires grand public. La consommation préventive se traduit par des cycles d'achat récurrents, générant ainsi des revenus réguliers pour les entreprises du marché de la modulation du microbiome, mais les campagnes d'éducation et les normes d'étiquetage des produits restent essentielles pour renforcer la confiance des consommateurs.

Montée en puissance de la fabrication sous contrat de produits biothérapeutiques vivants

Des installations de fabrication de haute qualité sont essentielles pour combler la transition entre la preuve de concept clinique et la disponibilité commerciale. L'Université de Chicago a ouvert en 2024 la première suite de bonnes pratiques de fabrication académique dédiée aux biothérapeutiques vivants, permettant la production de consortiums bactériens thérapeutiquement définis pour des essais à l'initiative des investigateurs. Les améliorations de la séchage par atomisation et de l'encapsulation améliorent la durée de conservation, tandis que la logistique spécialisée de la chaîne du froid atténue les pertes de viabilité en route vers les utilisateurs finaux. Les petites entreprises de biotechnologie s'appuient sur des organisations de fabrication sous contrat pour éviter des constructions d'installations à forte intensité de capital, raccourcissant le délai de mise sur le marché pour les nouvelles formulations. Néanmoins, la conformité procédurale stricte et les exigences de cohérence lot à lot créent des barrières à l'entrée élevées qui favorisent les acteurs disposant de systèmes qualité établis.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Manque de standardisation des produits par rapport aux médicaments traditionnels | -1.5% | Mondial ; divergence réglementaire prononcée | Long terme (≥ 4 ans) |

| Coûts élevés de développement et d'essais cliniques pour les produits biothérapeutiques vivants | -0.8% | Pôles de financement en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Goulots d'étranglement de la chaîne du froid dans la distribution du dernier kilomètre | -0.7% | Marchés émergents les plus touchés | Court terme (≤ 2 ans) |

| Enchevêtrements de brevets de propriété intellectuelle sur le microbiome ralentissant les licences | -0.3% | Amérique du Nord et Europe dominant les dépôts | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Manque de standardisation des produits par rapport aux thérapies traditionnelles

Les médicaments traditionnels bénéficient de critères de qualité rigoureux et universellement reconnus, tandis que les thérapies du microbiome manquent encore de métriques harmonisées de puissance, de pureté et d'identité. L'Institut national pour les normes et le contrôle biologiques a commencé à émettre des réactifs de référence pour calibrer les tests analytiques, mais la cohérence inter-fabricants en termes de numération cellulaire viable et de profils de métabolites reste variable. Les médecins hésitent à prescrire des produits lorsque les relations dose-réponse sont ambiguës, retardant l'adoption grand public même sur les marchés disposant d'approbations réglementaires. La variabilité des étiquetages incohérents et des probiotiques en vente libre érode davantage la confiance des cliniciens, maintenant les volumes de prescriptions en deçà du potentiel malgré une efficacité démontrée[2]FDA, "Early Clinical Development of Live Biotherapeutic Products," fda.gov. L'harmonisation des normes de fabrication, des biomarqueurs validés et des critères d'évaluation cliniques sera déterminante pour libérer la pleine courbe de croissance du marché de la modulation du microbiome.

Coûts élevés de développement et d'essais cliniques pour les produits biothérapeutiques vivants

Les programmes de produits biothérapeutiques vivants nécessitent des ensembles de données de sécurité étendus et des protocoles complexes de comparabilité de fabrication, portant les budgets de développement au-delà de ceux des petites molécules. Les essais nécessitent souvent des cohortes plus importantes et un suivi plus long pour prouver la reconstitution durable du microbiome, obligeant les promoteurs à lever des tours de capital importants dans des environnements de financement compétitifs. Les orientations de la FDA clarifient les exigences d'investigation mais imposent toujours une documentation méticuleuse de la provenance des souches, de la stabilité génomique et des contrôles des contaminants, augmentant les dépenses de base pour les activités de chimie, fabrication et contrôle. Les capital-risqueurs scrutent les perspectives de délai de sortie, tempérant le flux d'opérations vers les innovateurs en phase précoce. De plus, les cadres de remboursement tardent à définir des métriques de valeur pour les produits du microbiome en dehors des indications étroitement approuvées, aggravant l'incertitude pour les investisseurs et ralentissant les pipelines de produits.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les biothérapeutiques vivants catalysent la transformation thérapeutique

Les produits biothérapeutiques vivants représentaient 1,07 milliard USD en 2025, mais ils devraient progresser à un TCAC de 24,62 % jusqu'en 2031, reflétant le passage du secteur des probiotiques de commodité vers des consortiums bactériens précisément caractérisés. L'étude mondiale de phase 3 RESTORATiVE303 de Vedanta Biosciences sur VE303 dans 22 pays illustre l'infrastructure clinique élargie soutenant ces modalités. Les consortiums définis satisfont la préférence réglementaire pour une composition exacte des souches, contrastant avec la dépendance historique aux transplantations fécales non définies. À l'inverse, les probiotiques restent le leader en volume, détenant 40,92 % des revenus de 2025 en raison de la familiarité bien ancrée des consommateurs et d'une surveillance réglementaire plus souple. Les synbiotiques gagnent en visibilité après que les orientations consensuelles d'experts de 2024 ont clarifié les définitions d'utilisation, ouvrant la voie à des produits combinés intégrant à la fois des substrats prébiotiques et des organismes probiotiques.

La complexité de fabrication des formulations multi-souches viables pose des barrières élevées, mais sous-tend également des modèles de tarification premium qui améliorent la rentabilité par dose. Les postbiotiques, étant à base de métabolites plutôt que vivants, offrent une stabilité à température ambiante et une évolutivité plus facile, attirant les innovateurs en alimentation et boissons disposant de moins de capacités de chaîne du froid. Le brevet ibezapolstat d'Acurx Pharmaceuticals, protégeant un antibiotique qui préserve l'équilibre du microbiome tout en offrant un taux de guérison clinique de 96 %, souligne la convergence entre les antimicrobiens traditionnels et la conception préservant le microbiome. Sur l'ensemble du continuum, la taille du marché de la modulation du microbiome pour les consortiums bactériens définis devrait dépasser les catégories héritées, portée par la volonté des payeurs de rembourser les produits soutenus par des preuves d'essais contrôlés randomisés.

Par application : les cas d'usage des maladies infectieuses s'accélèrent au-delà du focus gastro-intestinal

Les troubles gastro-intestinaux ont maintenu une part dominante de 32,14 % en 2025 parce que les régulateurs et les cliniciens ont constitué la base de preuves la plus solide dans ce domaine, mais les applications dans les maladies infectieuses s'accélèrent à un TCAC prévu de 25,78 % jusqu'en 2031. Les méta-analyses de la prophylaxie probiotique montrent une réduction du risque relatif de 28 à 38 % pour la pneumonie associée au ventilateur, mettant en évidence une valeur clinique tangible en dehors de l'intestin. Les pastilles probiotiques oropharyngées telles que Bactoblis réduisent les infections respiratoires récurrentes dans les populations pédiatriques, réduisant ainsi l'utilisation des antibiotiques et les coûts de santé. Les essais de prévention des infections des voies urinaires démontrent des réductions statistiquement significatives des récidives avec des cures probiotiques orales et vaginales combinées, s'attaquant à la résistance antimicrobienne croissante sans recourir à de nouvelles petites molécules.

Les affections neurologiques, dermatologiques et métaboliques entrent progressivement dans les pipelines en phase avancée à mesure que la compréhension mécanistique du nexus microbiome-immunité-endocrinien s'approfondit. Néanmoins, les cadres réglementaires insistent sur des critères d'évaluation cliniques spécifiques à la maladie et une surveillance post-commercialisation, retardant les déploiements commerciaux par rapport aux indications gastro-intestinales. Les entreprises qui établissent des plateformes de développement modulaires — capables de faire tourner des ensembles de souches pour différents organes — sont en mesure de capturer plusieurs segments adressables et d'élargir la part du marché de la modulation du microbiome dans les domaines thérapeutiques.

Par utilisateur final : les entreprises pharmaceutiques mènent la transformation thérapeutique

Les entreprises d'aliments et de boissons fonctionnels ont capturé 35,05 % des revenus en 2025 grâce à la distribution en grande distribution, la fidélité à la marque et les campagnes d'éducation des consommateurs. Cependant, les entreprises pharmaceutiques et biotechnologiques devraient afficher le TCAC le plus rapide à 24,38 % jusqu'en 2031, à mesure que les biothérapeutiques vivants de qualité prescription obtiennent des approbations réglementaires. L'acquisition de VOWST par Nestlé Health Science pour 175 millions USD et l'achat de Poppi par PepsiCo pour 1,95 milliard USD signalent l'entrée des géants de l'alimentation et des boissons dans l'arène thérapeutique réglementée, alignant les capacités grand public et de qualité clinique. Les institutions académiques constituent également un bloc notable d'utilisateurs finaux, stimulant la découverte en phase précoce et la validation clinique par le biais de partenariats public-privé, qui accordent souvent des licences sur la propriété intellectuelle une fois la preuve de concept atteinte.

Les négociations de remboursement restent un obstacle crucial pour les entrants biopharmaceutiques car les payeurs exigent des preuves pharmacoéconomiques au-delà des lectures microbiennes. Les organisations de fabrication sous contrat permettent aux petites biotechs de se conformer aux bonnes pratiques de fabrication tout en évitant la construction d'installations sur mesure, mais la capture de valeur à long terme pourrait se déplacer vers les entreprises qui intègrent verticalement la fabrication et la distribution. En définitive, les entités à orientation thérapeutique capables de démontrer un bénéfice clinique clair dans des essais randomisés orienteront le marché de la modulation du microbiome vers des flux de revenus sur ordonnance à marges plus élevées.

Par formulation : les liquides allient commodité et viabilité technologique

Les poudres et sachets ont maintenu une avance de revenus de 34,74 % en 2025 car la stabilité à température ambiante simplifie la distribution mondiale. Néanmoins, les liquides et boissons devraient croître à un TCAC de 19,22 % à mesure que les consommateurs se tournent vers des formats prêts à consommer qui s'intègrent facilement dans les routines quotidiennes. Les synbiotiques encapsulés intégrés dans des boissons préservent des comptages de log 8 UFC mL-1 lors du transit dans des conditions gastro-intestinales simulées, démontrant la faisabilité technologique pour les produits grand public. Les gélules et comprimés offrent une précision de dosage pour les schémas thérapeutiques sur ordonnance, tandis que les crèmes topiques exploitent la science du microbiome cutané pour traiter la dermatite chronique et l'acné sans exposition systémique.

Les formulations en poudre sèche inhalables de Lactobacillus rhamnosus GG atteignent une efficacité d'aérosolisation de 86 %, permettant une administration ciblée dans les voies respiratoires pour la maintenance de la bronchectasie. Pourtant, les formats liquides exigent une infrastructure robuste de chaîne du froid pour maintenir la viabilité, privilégiant ainsi les entreprises disposant d'une logistique de réfrigération établie. Les liquides postbiotiques stables à température ambiante émergents pourraient équilibrer commodité et pragmatisme de fabrication, ouvrant une voie attrayante pour les nouveaux entrants souhaitant pénétrer le marché de la modulation du microbiome sans les contraintes de la chaîne du froid.

Analyse géographique

L'Amérique du Nord détenait 36,78 % des revenus de 2025 grâce au cadre réglementaire clair de la FDA pour les produits biothérapeutiques vivants, à un large réseau de centres d'essais cliniques et à d'importants fonds de capital-risque. L'achèvement réussi du recrutement dans l'essai de phase 1b SER-155 de Seres Therapeutics illustre la capacité de la région à accélérer des études complexes sur le microbiome auprès de receveurs de greffes. Les acquisitions stratégiques, telles que l'accord Nestlé-Seres pour VOWST, valident les voies de sortie pour les innovateurs et attirent des investissements supplémentaires dans le marché de la modulation du microbiome. Cependant, les coûts élevés de recherche et développement et de conformité élèvent les seuils d'entrée, limitant la participation aux startups bien financées ou aux grands acteurs établis.

L'Europe combine une législation progressive sur les nouveaux aliments pour les aliments probiotiques avec des programmes de recherche académique avancés, résultant en une grande diversité de produits et des pipelines cliniques robustes. Les résultats positifs de phase 3 pour MaaT 013 dans la maladie aiguë du greffon contre l'hôte soulignent l'excellence européenne dans les indications de niche à haute valeur ajoutée. L'Agence européenne des médicaments collabore avec les autorités nationales pour harmoniser les attentes en matière de dossiers, mais les variations dans les règles relatives aux allégations de santé nécessitent des stratégies de lancement adaptées. Les réseaux de chaîne du froid de longue date à travers le continent facilitent la distribution de thérapeutiques viables, soutenant une adoption progressive dans les hôpitaux et les cliniques spécialisées.

L'Asie-Pacifique émerge comme la zone à la croissance la plus rapide avec un TCAC projeté de 12,21 % jusqu'en 2031, portée par l'augmentation des dépenses de santé, la hausse des revenus de la classe moyenne et une large acceptation culturelle des aliments fermentés qui s'alignent avec les récits probiotiques. Les gouvernements du Japon, de la Corée du Sud et de Singapour élaborent des lignes directrices explicites pour les thérapies du microbiome, signalant un soutien politique et réduisant l'ambiguïté réglementaire. Les grandes bases de population offrent des avantages d'échelle pour les produits grand public, bien que la réglementation fragmentée dans les pays en développement nécessite des collaborations avec des partenaires locaux. Les déficiences d'infrastructure dans les zones rurales mettent à l'épreuve la continuité de la chaîne du froid, favorisant les formats postbiotiques stables à température ambiante et les formats probiotiques formant des spores. Cumulativement, ces moteurs sous-tendent l'expansion du marché de la modulation du microbiome en Asie-Pacifique à mesure que les entreprises adaptent leurs portefeuilles à des environnements réglementaires et logistiques diversifiés.

Paysage concurrentiel

Le marché de la modulation du microbiome reste fragmenté, avec de nombreuses biotechs en phase de recherche, des fournisseurs d'ingrédients et des conglomérats alimentaires traditionnels en compétition pour se positionner. La consolidation s'accélère à mesure que les acteurs disposant de capitaux importants acquièrent des innovateurs de niche pour accéder à des bibliothèques de souches spécialisées et à un savoir-faire de fabrication. L'acquisition de VOWST par Nestlé Health Science illustre cette stratégie, accordant une entrée immédiate à un actif approuvé par la FDA tout en fournissant à Seres Therapeutics un capital non dilutif pour faire avancer les programmes de pipeline. L'achat par PepsiCo de la marque de sodas fonctionnels Poppi démontre un intérêt parallèle de la part des groupes de boissons cherchant des références en matière de microbiome dans leurs portefeuilles grand public.

Les portefeuilles de propriété intellectuelle centrés sur des souches propriétaires, des techniques d'édition génomique et des matériaux d'encapsulation constituent des fossés concurrentiels. Les enchevêtrements de brevets compliquent les négociations de licences croisées, ralentissant parfois le développement de produits multi-souches mais renforçant la valeur de stratégies juridiques solides. L'échelle de fabrication représente une deuxième couche de différenciation ; les entreprises contrôlant des installations de bonnes pratiques de fabrication gérant des processus anaérobies stricts commandent des marges plus élevées et sont des partenaires de services sous contrat attractifs. Les capacités de distribution en chaîne du froid, bien que coûteuses, distinguent davantage les multinationales équipées pour maintenir la viabilité de l'usine au point de vente.

L'intensité concurrentielle s'est également accrue autour des plateformes d'analyse de données et de nutrition personnalisée qui traduisent les résultats du séquençage métagénomique en recommandations de compléments alimentaires sur mesure. Les entreprises intégrant la sélection de souches assistée par intelligence artificielle et l'édition génique guidée par CRISPR peuvent itérer les consortiums candidats plus rapidement que les approches traditionnelles basées sur la culture, comprimant les délais de développement. Pendant ce temps, les entreprises pharmaceutiques traditionnelles explorent des antibiotiques préservant le microbiome comme l'ibezapolstat pour prolonger la durée de vie des franchises sans déclencher d'effets secondaires liés à la dysbiose. Dans l'ensemble, le paysage du marché équilibre les opportunités d'innovation scientifique face aux exigences en ressources de la fabrication, de la navigation réglementaire et de la distribution mondiale.

Leaders du secteur de la modulation du microbiome

Nestlé Health Science

Yakult Honsha

Chr. Hansen Holding

DuPont (IFF Health)

Seres Therapeutics

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Janvier 2025 : MaaT Pharma a annoncé des résultats positifs de son étude pivot de phase 3 ARES évaluant MaaT 013 pour la maladie aiguë du greffon contre l'hôte, ouvrant la voie aux soumissions réglementaires.

- Août 2024 : Seres Therapeutics a conclu un accord d'achat d'actifs de 175 millions USD avec Nestlé Health Science pour VOWST, la première thérapie orale du microbiome approuvée par la FDA pour l'infection récurrente à C. difficile.

Portée du rapport mondial sur le marché de la modulation du microbiome

Selon la portée du rapport, la modulation du microbiome est la pratique consistant à manipuler le microbiome afin d'améliorer la santé intestinale et le bien-être. Le marché de la modulation du microbiome est segmenté par produit, application, utilisateur final et géographie. Par produit, le marché est segmenté en prébiotiques, probiotiques, synbiotiques et autres. Par application, le marché est segmenté en maladies infectieuses, maladies gastro-intestinales, troubles endocriniens et métaboliques et autres. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique et Amérique du Sud. Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Le rapport offre des valeurs (en USD) pour les segments ci-dessus.

| Prébiotiques |

| Probiotiques |

| Synbiotiques |

| Postbiotiques |

| Produits biothérapeutiques vivants |

| Autres |

| Maladies infectieuses |

| Maladies gastro-intestinales |

| Troubles endocriniens et métaboliques |

| Affections dermatologiques |

| Santé neurologique et mentale |

| Autres |

| Entreprises pharmaceutiques et biotechnologiques |

| Fabricants d'aliments et de boissons fonctionnels |

| Marques de compléments alimentaires |

| Entreprises cosmétiques et de soins personnels |

| Instituts académiques et de recherche |

| Gélules et comprimés |

| Poudres et sachets |

| Liquides et boissons |

| Topiques et crèmes |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de produit | Prébiotiques | |

| Probiotiques | ||

| Synbiotiques | ||

| Postbiotiques | ||

| Produits biothérapeutiques vivants | ||

| Autres | ||

| Par application | Maladies infectieuses | |

| Maladies gastro-intestinales | ||

| Troubles endocriniens et métaboliques | ||

| Affections dermatologiques | ||

| Santé neurologique et mentale | ||

| Autres | ||

| Par utilisateur final | Entreprises pharmaceutiques et biotechnologiques | |

| Fabricants d'aliments et de boissons fonctionnels | ||

| Marques de compléments alimentaires | ||

| Entreprises cosmétiques et de soins personnels | ||

| Instituts académiques et de recherche | ||

| Par formulation | Gélules et comprimés | |

| Poudres et sachets | ||

| Liquides et boissons | ||

| Topiques et crèmes | ||

| Autres | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché de la modulation du microbiome en 2026 ?

La taille du marché de la modulation du microbiome s'élève à 4,61 milliards USD en 2026 et devrait croître jusqu'à 7,46 milliards USD d'ici 2031 à un TCAC de 10,11 %.

Quelle catégorie de produit génère le plus de revenus ?

Les probiotiques constituent la plus grande catégorie, représentant 40,92 % des revenus en 2025, en raison de la large familiarité des consommateurs et de voies réglementaires plus simples.

Quel segment connaît la croissance la plus rapide ?

Les produits biothérapeutiques vivants affichent la croissance la plus élevée, avec un TCAC prévu de 24,62 % jusqu'en 2031, à mesure que les consortiums de précision gagnent en traction réglementaire et clinique.

Quel est le domaine d'application à la croissance la plus rapide ?

Les cas d'usage des maladies infectieuses, notamment les infections respiratoires et des voies urinaires, progressent à un TCAC de 25,78 % sur la base de preuves cliniques croissantes et des préoccupations liées à la résistance aux antibiotiques.

Quelle région offre la plus forte opportunité de croissance ?

L'Asie-Pacifique devrait enregistrer un TCAC de 12,21 % jusqu'en 2031, portée par l'évolution réglementaire, la croissance économique et la forte réceptivité des consommateurs à la nutrition fonctionnelle.

Quels sont les principaux obstacles à l'entrée ?

Les coûts élevés de fabrication selon les bonnes pratiques de fabrication, les lignes directrices non résolues sur la standardisation des produits et les exigences logistiques de la chaîne du froid constituent les principaux obstacles pour les nouveaux entrants.

Dernière mise à jour de la page le: