Taille et part du marché des équipements de transfert en masse de puces Micro LED

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 318.49 Milliards de dollars |

| Taille du Marché (2031) | 550.49 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 11.57% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

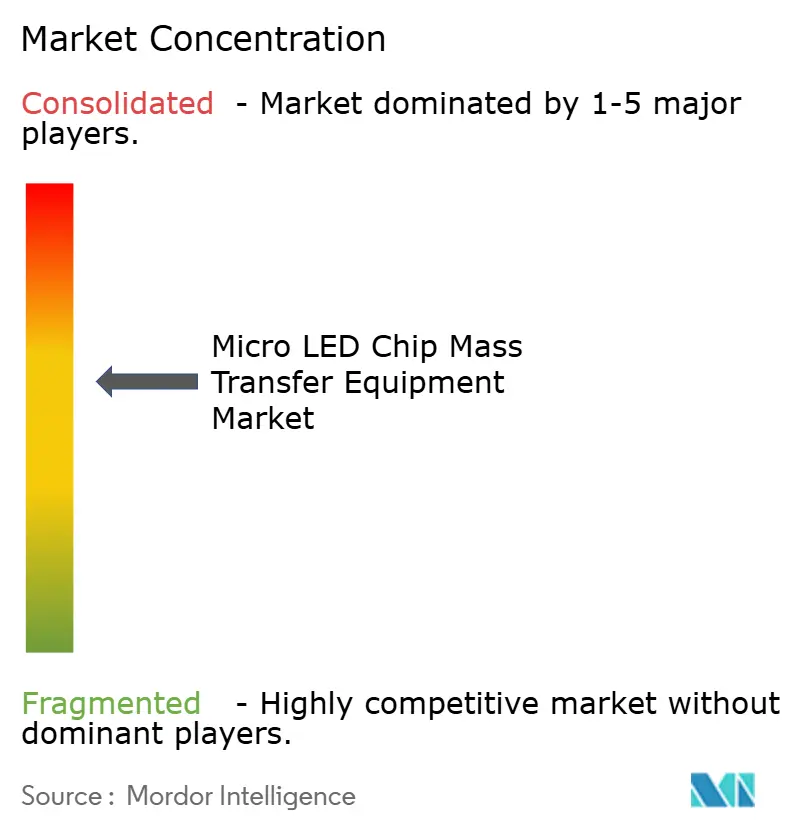

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des équipements de transfert en masse de puces Micro LED par Mordor Intelligence

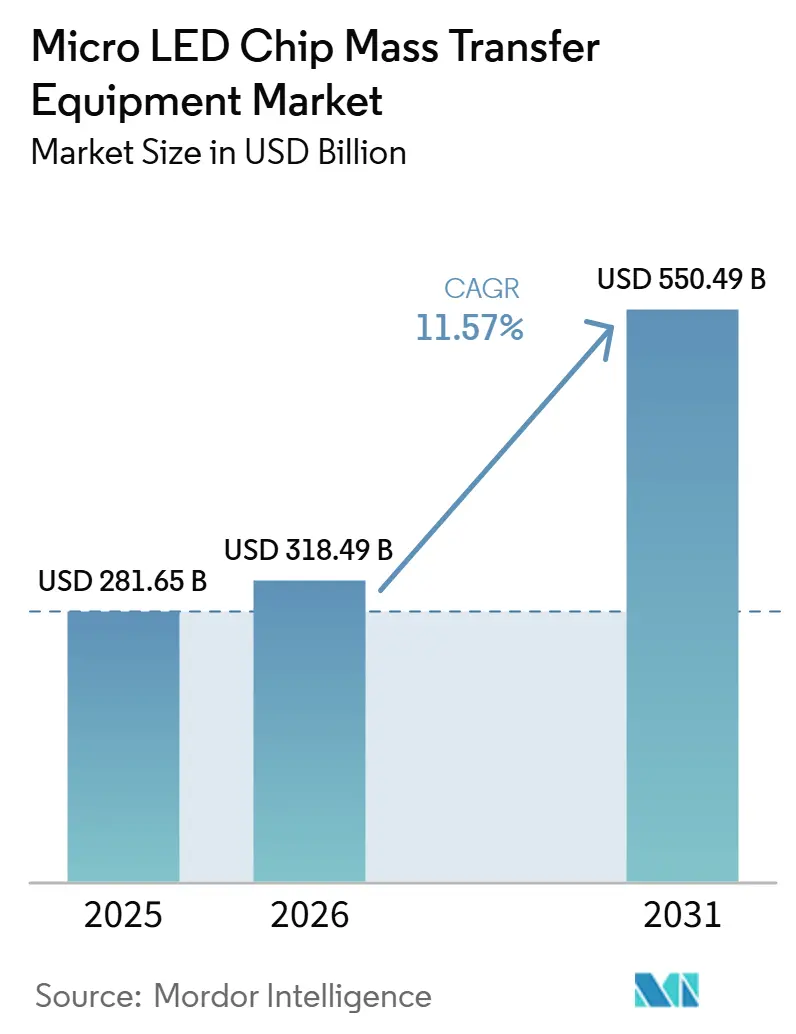

La taille du marché des équipements de transfert en masse de puces Micro LED devrait s'étendre de 281,65 milliards USD en 2025 et 318,49 milliards USD en 2026 à 550,49 milliards USD d'ici 2031, enregistrant un CAGR de 11,57 % entre 2026 et 2031. La demande s'accélère à mesure que les marques premium d'électronique grand public, d'automobile et de réalité augmentée font évoluer leurs feuilles de route d'affichage vers les objectifs de luminosité et d'efficacité énergétique des microLED, contraignant les fabricants de panneaux à installer des outils de transfert à haut débit capables d'aligner des puces de moins de 10 micromètres avec des rendements proches de six sigma. Les budgets d'investissement sont en outre catalysés par des incitations proactives de politique industrielle aux États-Unis, en Corée du Sud et en Chine, qui réduisent les prix effectifs des équipements jusqu'à un tiers, raccourcissant les délais de retour sur investissement et réduisant les risques des lignes pilotes. Les points d'inflexion technologiques atteints en 2025-2026, tels que le transfert assisté par laser dépassant 50 000 puces par seconde et les systèmes de vision supervisés par intelligence artificielle qui font chuter les taux de défauts en dessous de 0,5 %, ont réduit l'écart de coût par rapport au dépôt OLED et positionné le microLED comme successeur commercialement viable pour les téléviseurs 4K et plus, les tableaux de bord cockpit incurvés et les optiques AR à résolution rétinienne. Dans ce contexte, les fabricants d'équipements proposant des têtes hybrides modulaires capables de fonctionner en modes tranche à panneau, puce à panneau et réparation in situ ont remporté les premières commandes de conception, préparant le terrain pour une concurrence multi-fournisseurs au cours des cinq prochaines années.

Principaux enseignements du rapport

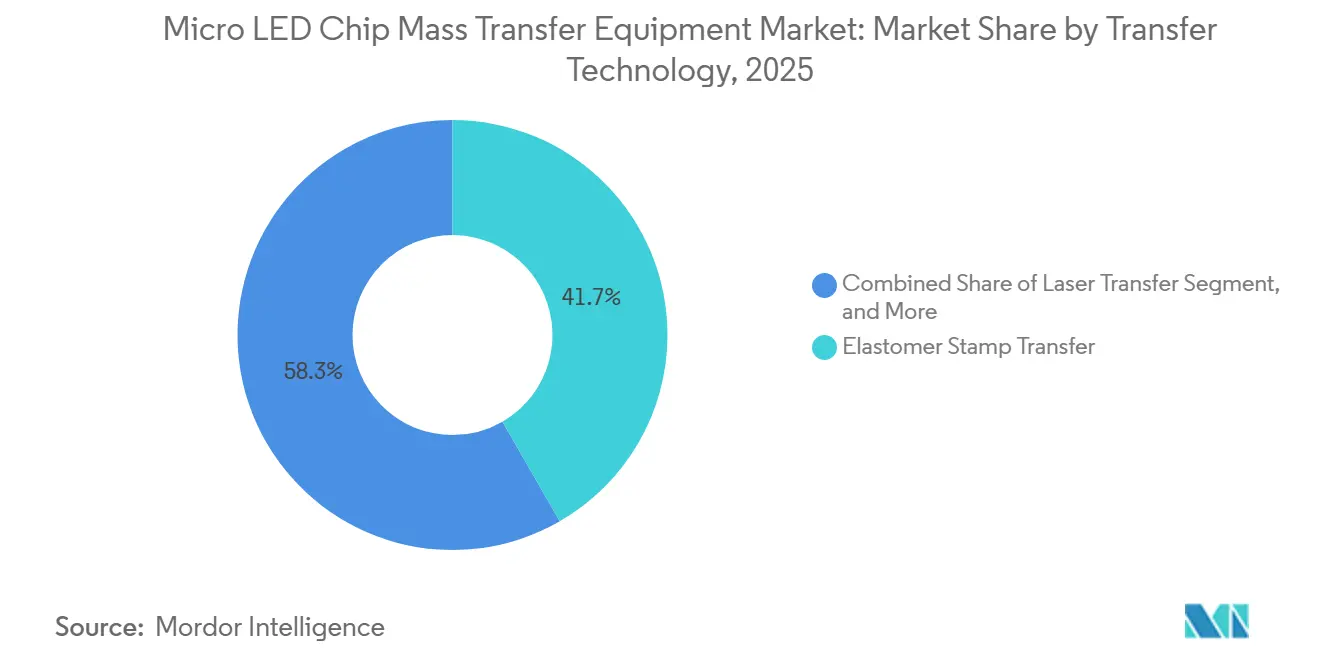

- Par technologie de transfert, les plateformes à tampon élastomère ont dominé avec 41,68 % de la part du marché des équipements de transfert en masse de puces Micro LED en 2025. Les systèmes de transfert hybrides devraient se développer à un CAGR de 11,95 % jusqu'en 2031, le plus rapide parmi les technologies.

- Par architecture d'équipement, les solutions tranche à panneau ont représenté 46,37 % du chiffre d'affaires 2025, tandis que les architectures puce à panneau devraient croître à un CAGR de 12,33 %.

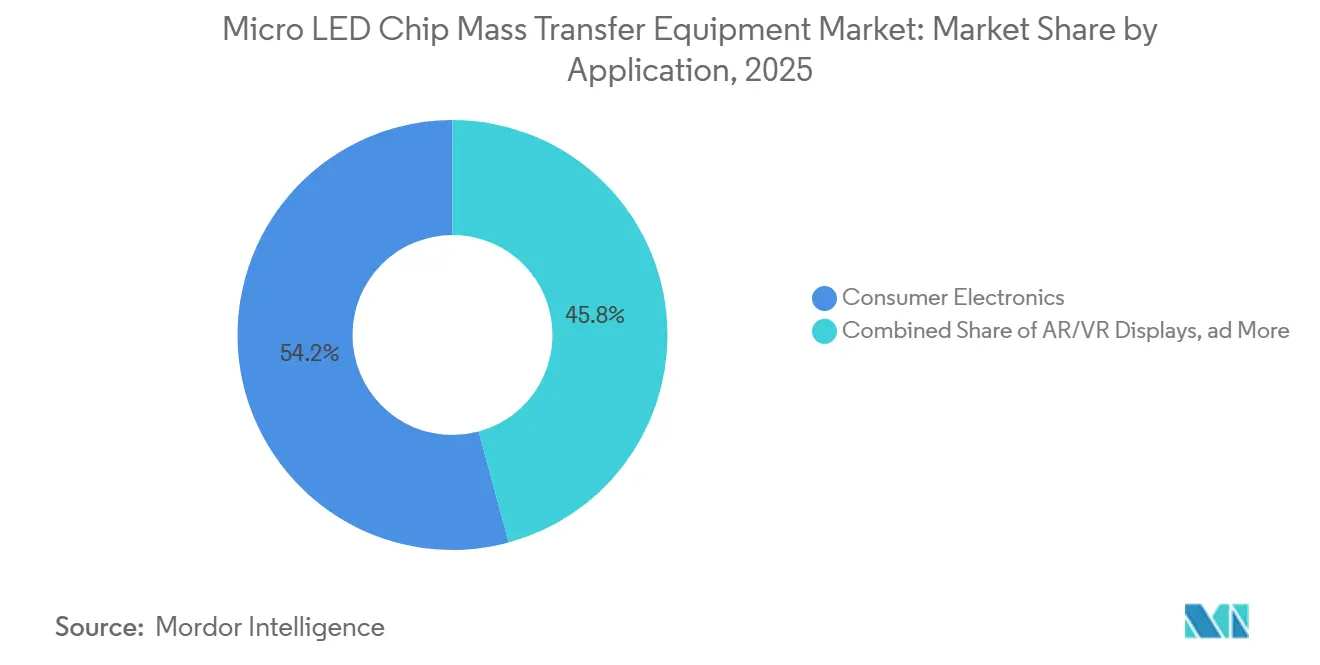

- Par application, l'électronique grand public a représenté 54,21 % de la demande 2025 ; les écrans AR/VR progressent à un CAGR de 11,95 % jusqu'en 2031.

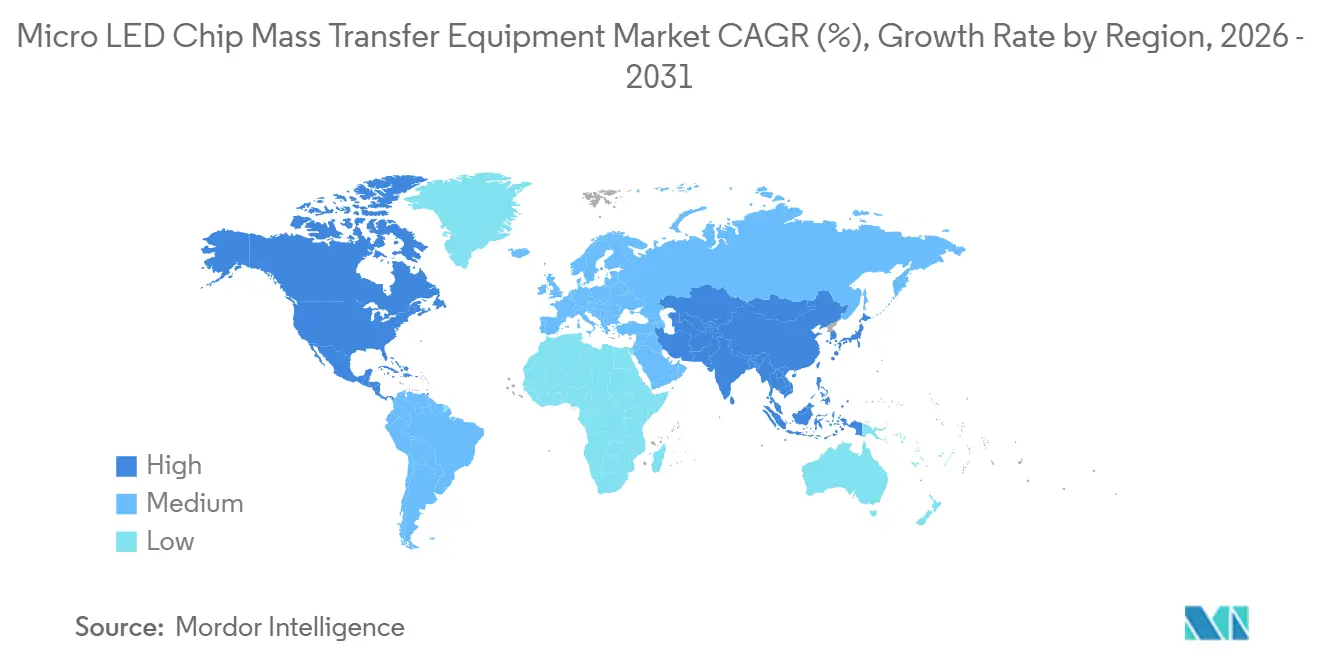

- Par géographie, l'Asie-Pacifique a capté 62,83 % du chiffre d'affaires 2025, tandis que l'Amérique du Nord devrait enregistrer le CAGR régional le plus élevé à 12,16 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des équipements de transfert en masse de puces Micro LED

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante d'écrans Micro LED dans l'électronique grand public haut de gamme | +3.2% | Mondial - points chauds en Asie-Pacifique et en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Investissements continus dans les lignes de fabrication d'écrans de nouvelle génération | +2.8% | Cœur Asie-Pacifique, débordement vers l'Amérique du Nord | Court terme (≤ 2 ans) |

| Avancées en matière de débit de transfert en masse et de métriques de rendement | +2.1% | Mondial | Moyen terme (2 à 4 ans) |

| Incitations gouvernementales à la production nationale d'équipements pour semi-conducteurs | +1.6% | Amérique du Nord, Europe, Corée du Sud | Long terme (≥ 4 ans) |

| Adoption de plateformes de transfert compatibles chiplets pour les optiques AR/VR modulaires | +1.3% | Amérique du Nord, Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Intégration de systèmes de vision basés sur l'intelligence artificielle pour la détection des défauts en cours de processus | +0.9% | Mondial | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Demande croissante d'écrans Micro LED dans l'électronique grand public haut de gamme

Le microLED est désormais le successeur de facto de l'OLED dans les smartphones haut de gamme, les montres et les téléviseurs grand écran. Samsung a élargi sa gamme de téléviseurs Micro RGB en 2026 aux tailles 55-115 pouces, normalisant des millions de puces microLED par panneau et stimulant l'utilisation annuelle des outils chez les principaux partenaires d'assemblage externalisés.[1]Samsung Electronics, "Extension de la gamme de téléviseurs Micro LED," news.samsung.com PlayNitride, en collaboration avec AUO, a augmenté la production de tranches GaN sur silicium de six pouces pour les commandes de montres intelligentes et d'automobiles, entraînant une augmentation de 20 % des plans de capacité pour 2026. Les fabricants d'écrans accélèrent la transition de la puce bleue plus conversion de couleur par points quantiques vers le transfert RGB véritable, ce qui nécessite trois cycles de placement séquentiels mais augmente l'efficacité lumineuse jusqu'à 40 %. LG Display a présenté en 2024 une dalle microLED à matrice active de 22,3 pouces qui s'assemble en murs 4K de 136 pouces, une stratégie modulaire qui repose sur un transfert par tampon de moins de 50 micromètres à des débits commerciaux. Le cabinet d'études Omdia prévoit que le chiffre d'affaires des écrans microLED doublera entre 2025 et 2026, confirmant la hausse à court terme des commandes d'équipements omdia.tech.informa.com.

Investissements continus dans les lignes de fabrication d'écrans de nouvelle génération

Les fabricants de panneaux en Asie-Pacifique reconvertissent les usines LTPS et a-Si héritées en lignes pilotes microLED, injectant plus d'un milliard USD entre 2024 et 2025 dans des outils tranche à panneau et hybrides. La ligne de sixième génération de BOE à Chongqing est entrée en production début 2025, avec 50 000 feuilles par mois soutenant à la fois les rétroéclairages LTPO et une zone pilote microLED distincte.[2]BOE Technology Group, "Annonce de la ligne d'affichage de sixième génération," boe.com Tianma a achevé en décembre 2024 une usine de 1,1 milliard RMB (155 millions USD) dotée d'un système de transfert laser intégral G3.5 évalué à 40 millions de puces par heure. Le campus 4,5e génération d'AUO a atteint la production de masse en 2025, fournissant à Sony Mobility des modules de cockpit pour le lancement de l'AFEELA 2026. La ligne d'épitaxie de HC SemiTek à Zhuhai, opérationnelle depuis novembre 2024, réduit la dépendance aux importations de la Chine et améliore la disponibilité des tranches pour la qualification des transferts en aval. Bien que l'essentiel des dépenses soit concentré en Chine, à Taïwan et en Corée du Sud, les entreprises américaines tirent parti des crédits de la loi CHIPS pour co-localiser des lignes pilotes avec des pôles d'emballage avancé.

Avancées en matière de débit de transfert en masse et de métriques de rendement

Les bonds de performance enregistrés en 2025-2026 ont effacé de nombreuses objections liées aux coûts. La plateforme excimère UVtransfer de Coherent expédie des puces à plus de 50 000 par seconde avec une précision de placement de 99,7 % dans un rayon de 0,6 micromètre sur les deux axes.[3]Coherent Corp., "Spécifications techniques UVtransfer," coherent.com Le lieur de puces Vortex II d'ASMPT atteint un rendement de 99,999 % sur des puces de 50 × 100 micromètres, tandis que sa tête laser LT300Pro intègre une réparation à la volée qui remplace les puces défectueuses sans perte de substrat. Toray Engineering a dévoilé un système à passage unique qui traite des panneaux de 515 × 500 millimètres à un débit dix fois supérieur au précédent, maintenant une précision de ±2 micromètres même sur du verre déformé. La ligne laser captive de Konka a dépassé 36 millions de puces par heure à un rendement de 99,999 %, prouvant que les innovations chinoises locales peuvent rivaliser avec les acteurs mondiaux établis. La vision par intelligence artificielle en temps réel réduit les rebuts de 3 à 5 % à moins de 0,5 %, ramenant les délais de retour sur investissement à quatre ou cinq ans pour les sites à forte utilisation.

Incitations gouvernementales à la production nationale d'équipements pour semi-conducteurs

Les leviers politiques ciblent de plus en plus la souveraineté en matière d'équipements d'affichage. La loi américaine CHIPS et Science offre un crédit d'impôt de 25 % ainsi que 39 milliards USD de subventions ; huit projets approuvés comprennent des lignes d'emballage avancé pouvant utiliser en double usage des outils de transfert en masse microLED. La Corée du Sud a réservé 484 milliards KRW (350 millions USD) jusqu'en 2032 pour développer une chaîne d'approvisionnement indigène en LED inorganiques, couvrant les épitranches, le collage et l'inspection. La loi européenne sur les puces mobilise 43 milliards EUR (47 milliards USD) en fonds mixtes et en amortissement accéléré pour les équipements éligibles, bénéficiant aux fabricants d'outils régionaux tels qu'Aixtron et aux futurs entrants potentiels sur les plateformes de transfert. La commande multi-outils de Veeco auprès de Rocket Lab en 2025 illustre comment les subventions aux semi-conducteurs composés propagent des effets de liaison en amont dans l'écosystème des outils microLED.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Dépenses d'investissement élevées et complexité des procédés par rapport aux alternatives OLED | -2.4% | Mondial | Moyen terme (2 à 4 ans) |

| Chaîne d'approvisionnement limitée en tranches épitaxiales microLED à haute uniformité | -1.8% | Mondial, aigu en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Gauchissement induit par les contraintes thermiques lors des cycles de transfert tranche à panneau | -0.7% | Asie-Pacifique, Amérique du Nord | Moyen terme (2 à 4 ans) |

| Risques de litiges en matière de propriété intellectuelle autour des brevets de tampons élastomères en Chine | -0.5% | Chine, débordement vers l'Asie du Sud-Est | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Dépenses d'investissement élevées et complexité des procédés par rapport aux alternatives OLED

Une ligne microLED en construction neuve nécessite entre 200 et 300 millions USD, soit environ le double du coût incrémental de l'extension de la capacité d'évaporation et d'encapsulation OLED. Le budget de LG Display de 1 000 milliards KRW (750 millions USD) pour 2025-2027 consacre la majorité à l'OLED, maintenant le microLED dans des modules pilotes qui s'appuient sur des rétroéclairages AMOLED lgdisplay.com. L'usine 4,5e génération d'AUO a coûté 2 milliards NTD (66,7 millions USD) mais ne supporte que 10 000 tranches de six pouces par mois, illustrant les économies d'échelle contraintes auo.com. La production de microLED implique jusqu'à douze étapes de processus, chacune aggravant la perte de rendement à environ 60 à 70 % à maturité précoce, contre 85 à 90 % pour l'OLED onlinelibrary.wiley.com. Samsung atténue la charge en segmentant sa gamme de produits : les murs auto-émissifs ultra-luxe de 110 à 140 pouces absorbent des coûts plus élevés, tandis que les téléviseurs Micro RGB optimisés en termes de coûts sacrifient le contrôle par pixel pour des prix accessibles news.samsung.com. Les fabricants d'équipements répondent avec des outils modulaires permettant des investissements par étapes, mais cela allonge le délai de retour sur investissement à six ou huit ans pour les fabricants de panneaux conservateurs.

Chaîne d'approvisionnement limitée en tranches épitaxiales microLED à haute uniformité

L'économie du transfert en masse s'effondre sans contrôles stricts de la longueur d'onde et des défauts. Les lignes commerciales nécessitent une uniformité de ±2,5 nanomètres sur des tranches de huit pouces, mais la plupart des fournisseurs livrent encore des dispersions de ±5 à 10 nanomètres, imposant un tri coûteux et une sur-commande de 30 à 40 %. PlayNitride a réduit la variation de 50 % entre 2021 et 2023, mais vise encore un gain d'EQE de 6 % supplémentaire pour franchir les seuils de commercialisation ieeexplore.ieee.org. Les puces rouges AlGaInP accusent un retard avec environ un tiers de l'efficacité des puces bleues et vertes GaN, imposant une sur-alimentation et augmentant les budgets de puissance de 25 à 30 %. La ligne GaN sur silicium 4 pouces de Saphlux, financée avec 50 millions USD en 2024, produit moins de 5 000 tranches par mois, insuffisant pour une seule usine d'affichage à grand volume.[4]Saphlux Inc., "Communiqué de financement de série C," saphlux.com Sans approvisionnement prévisible en épitranches, les fournisseurs d'outils de transfert peinent à démontrer des métriques de vitesse et de rendement maximaux, bloquant les commandes et plafonnant l'expansion du marché à court terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie de transfert : les plateformes hybrides font le pont entre vitesse et précision

Les outils à tampon élastomère ont dominé 2025 avec 41,68 % de la taille du marché des équipements de transfert en masse de puces Micro LED, tirant parti de décennies de savoir-faire en électronique imprimée pour placer des puces de 10 à 20 micromètres sur de grands substrats de signalétique à 10 000 à 20 000 puces par seconde. Leur simplicité, leur faible coût en consommables et leur compatibilité avec les clusters automobiles incurvés soutiennent la demande. Pourtant, les applications qui descendent en dessous de 5 micromètres, comme les optiques AR à résolution rétinienne, exposent les dommages aux bords induits par le tampon et la dérive d'adhésion. Le transfert direct assisté par laser a donc capté près d'un tiers du chiffre d'affaires, propulsé par l'UVtransfer de Coherent et des solutions excimères similaires atteignant des tolérances inférieures au micromètre à des vitesses dix fois supérieures. Les approches fluidiques et électrostatiques restent de niche, mais elles génèrent des brevets que les acteurs établis ne peuvent ignorer.

Les conceptions hybrides marient la vitesse brute de la libération laser avec le contrôle d'atterrissage en douceur de la pose électrostatique ou par aspiration, permettant à un seul cadre de traiter des plages de puces de 3 à 100 micromètres. La combinaison réduit le temps de cycle d'environ 40 % par rapport aux outils séquentiels et sous-tend le CAGR de 12,33 % attendu pour les plateformes hybrides. Le système à cartouche de VueReal, capable d'échanger des cassettes de puces pré-remplies entre les constructions, illustre l'agilité en production mixte. Pendant ce temps, ASMPT intègre des têtes de réparation automatique qui corrigent in situ les désalignements inférieurs à 0,01 %, une fonctionnalité essentielle une fois que le nombre de puces par panneau dépasse 20 millions. La combinaison de performances positionne les systèmes hybrides comme sélections par défaut pour les nouvelles usines qui doivent se prémunir contre l'évolution de la taille des puces sur l'horizon de planification.

Par architecture d'équipement : la puce à panneau comble l'écart automobile

Le transfert tranche à panneau a conservé une part de 46,37 % du marché des équipements de transfert en masse de puces Micro LED en 2025, grâce à sa capacité à tamponner des dizaines de milliers de puces en un seul passage, ce qui le rend bien adapté aux dalles de signalétique sensibles aux prix et aux grands téléviseurs. Les panneaux 4K de 108 pouces de Tianma, assemblés à partir de verre G3.5, reposent sur des transferts par lots atteignant 40 millions de puces par heure et des espaces de jointure inférieurs à 20 micromètres. Le module 22,3 pouces de LG Display utilise également des réseaux de tranches pour peupler des pas de 0,783 millimètre avec des puces de moins de 50 micromètres.

Les architectures puce à panneau devraient croître à 12,33 % jusqu'en 2031, les constructeurs automobiles et les marques de produits portables exigeant des géométries de forme libre. Le tableau de bord AFEELA incurvé d'AUO et l'affichage tête haute panoramique de BOE illustrent pourquoi les puces placées individuellement permettent des densités de pixels variables sur une seule feuille de verre. Bien que les temps de cycle soient inférieurs d'un à deux ordres de grandeur aux méthodes par lots de tranches, les têtes de préhension pilotées par intelligence artificielle et l'alignement optique en temps réel réduisent désormais l'écart à des fenêtres commercialement acceptables pour les modules à haute valeur ajoutée. Le transfert tranche à tranche continue de servir les microdisplays à base de CMOS, tandis que les stations de réparation dédiées deviennent des éléments incontournables plutôt que des systèmes autonomes, s'intégrant dans des architectures plus larges pour garantir des rendements finaux de 99,99 %.

Par application : l'AR/VR dépasse le statut de niche

L'électronique grand public a conservé 54,21 % des dépenses en équipements en 2025, les champions des téléviseurs et des montres intelligentes adoptant des rétroéclairages microLED offrant 1 000 nits de performance en extérieur. Pourtant, les plafonds de prix sur les unités ultra-luxe et la nécessité de transferts RGB à triple cycle modèrent la croissance. Le segment AR/VR part d'une base faible mais mène avec un CAGR de 11,95 %, stimulé par la feuille de route lunettes 2027 de Meta et le partenariat d'Apple avec Haylo pour des tranches GaN de 300 millimètres. Le moteur Griffin de JBD produit des images de 500 lumens dans une diagonale de 0,25 pouce, prouvant une luminosité réelle inaccessible avec les microdisplays OLED. Les commandes de clusters automobiles, bien que moins volumineuses, génèrent des prix de vente moyens premium qui maintiennent une utilisation élevée pour les outils puce à panneau, tandis que la signalétique commerciale maintient une demande de remplacement régulière mais peu spectaculaire, notamment pour les murs de vente au détail sans cadre.

La signalétique commerciale et les murs vidéo de grande salle, qui ont absorbé près de 15 % de la demande en équipements 2025, s'appuient sur des lignes tranche à panneau qui tamponnent des dizaines de milliers de puces de moins de 100 µm par cycle, maintenant le coût par pixel en dessous de 0,003 USD pour les dalles 4K. Les détaillants et les pôles de transport spécifient désormais des murs sans cadre avec des tolérances de jointure <20 µm, incitant les fabricants de panneaux à associer la libération laser haute vitesse à des têtes de réparation en ligne afin que chaque module de 108 pouces soit livré à un rendement ≥99,995 %, une norme validée lorsque la ligne G3.5 de Tianma a atteint 40 millions de puces par heure fin 2024. À l'avenir, les diffuseurs de stades et les arènes d'e-sport budgétisent des tableaux de bord microLED 8K qui pourraient pousser le nombre de puces par panneau individuel au-delà de 25 millions, une échelle qui élargira encore la taille du marché des équipements de transfert en masse de puces Micro LED pour les plateformes hybrides capables de basculer entre des pixels TV de 50 µm et des sous-modules haute densité de 10 µm sans changement de tête.

Analyse géographique

L'Asie-Pacifique a dominé avec 62,83 % du chiffre d'affaires du marché des équipements de transfert en masse de puces Micro LED en 2025, ancrée par des conglomérats chinois et taïwanais qui co-localisent la croissance épitaxiale, le transfert et l'assemblage des rétroéclairages au sein de campus en grappes. Tianma, BOE et Visionox ont collectivement déployé plus de 1,5 milliard USD sur des lignes pilotes et de génération 4,5 entre 2024 et 2025, comprimant les cycles de développement et donnant aux fournisseurs régionaux une longueur d'avance. Le plan d'incitation de 484 milliards KRW (350 millions USD) de la Corée du Sud ajoute une profondeur stratégique en comblant les lacunes nationales en matière de tranches et de collage, une mesure susceptible de stimuler les achats d'outils locaux une fois les jalons de qualification atteints.

L'Amérique du Nord, dont la croissance est prévue à un CAGR de 12,16 %, traduit les crédits d'impôt et les subventions de la loi CHIPS en investissements en construction neuve couvrant la croissance épitaxiale jusqu'à l'intégration hétérogène. Les premières attributions couvrent les pôles d'emballage avancé d'Amkor, GlobalFoundries, Intel et SK Hynix, qui peuvent réaffecter des plateformes de transfert laser pour les chiplets et les microLED. L'usine Haylo de Meta dans l'État de New York ancre la chaîne d'approvisionnement pour les puces bleues et vertes de moins de 5 micromètres, tandis que les livraisons de MOCVD Lumina+ de Veeco à Rocket Lab illustrent les effets d'entraînement amont-aval qui se répercutent sur la demande de transfert en masse.

L'Europe, avec environ 8 % de part, manque de fabricants d'écrans à grand volume mais bénéficie des avantages d'amortissement de la loi européenne sur les puces qui stimulent les laboratoires de R&D et les modules pilotes destinés aux intérieurs automobiles et aux affichages tête haute aérospatiaux. Les régions du reste du monde, principalement l'Asie du Sud-Est et le Moyen-Orient, restent des pôles d'assemblage de niche qui couvrent le risque géopolitique pour les marques chinoises et taïwanaises, mais n'ont pas encore passé de commandes d'outils substantielles.

Paysage concurrentiel

La rivalité sur le marché se situe à un niveau modéré : les cinq plus grands fournisseurs, ASMPT, Kulicke and Soffa, Toray Engineering, Coherent et VueReal, ont collectivement réalisé un peu moins de 40 % du chiffre d'affaires 2025, donnant un score de concentration de marché de 6. Les spécialistes établis du câblage et de la pose et placement tirent parti d'organisations de services héritées pour fidéliser les ventes répétées de consommables, tandis que les entrants en photonique utilisent la propriété intellectuelle laser pour se différencier sur le débit. Kulicke and Soffa a absorbé Rohinni pour accélérer le savoir-faire en tampons élastomères, tandis que l'acquisition de II-VI par Coherent pour 7 milliards USD a ouvert la voie au lancement d'une plateforme excimère intégrée affichant une précision de 99,7 % à des vitesses sans précédent.

Les jeunes entreprises attaquent avec des méthodes orthogonales : eLux guide les puces dans un fluide sous champs électriques, contournant les lourds brevets de tampons, bien que le contrôle se dégrade en dessous de 10 micromètres. VueReal a levé 40,5 millions USD pour commercialiser des cartouches de puces interchangeables qui ouvrent des programmes automobiles de luxe à production mixte et AR. X-Celeprint concède sous licence des brevets d'impression par micro-transfert pour des substrats flexibles et hétérogènes, défiant les acteurs établis à élargir les fenêtres de processus au-delà du verre rigide.

L'intégration verticale est une menace émergente. Tianma et Konka conçoivent désormais des têtes laser propriétaires capables de 36 à 40 millions de puces par heure, réduisant leur dépendance aux fournisseurs marchands, notamment au sein des campus financés par l'État chinois. Les fabricants d'outils doivent donc redoubler d'efforts sur les modules de réparation, la vision par intelligence artificielle et les têtes à échange rapide pour rester irremplaçables dans un environnement où les fabricants de panneaux internalisent la propriété intellectuelle de base pour sécuriser la résilience de l'approvisionnement.

Leaders du secteur des équipements de transfert en masse de puces Micro LED

ASMPT Ltd.

Kulicke & Soffa Industries Inc.

Toray Engineering Co. Ltd.

PlayNitride Inc.

Rohinni LLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2026 : JBD a lancé le microdisplay Griffin offrant des centaines de milliers de pixels dans un facteur de forme de 0,25 pouce à 500 lumens, destiné à la projection automobile et aux lunettes AR.

- Février 2026 : SDI Group a acquis PRP Optoelectronics pour étendre son portefeuille microLED haute performance sur mesure.

- Janvier 2026 : PlayNitride s'est associé à Brillink pour intégrer des interconnexions photoniques avec des chiplets microLED pour des optiques AR modulaires.

- Janvier 2026 : ALLOS Semiconductors et Ennostar ont convenu de co-développer des épitranches GaN sur silicium de 200 millimètres pour réduire le coût par puce.

Périmètre du rapport mondial sur le marché des équipements de transfert en masse de puces Micro LED

Le rapport sur le marché des équipements de transfert en masse de puces Micro LED est segmenté par technologie de transfert (transfert par tampon élastomère, transfert laser, transfert électrostatique, transfert fluidique, transfert hybride), architecture d'équipement (tranche à tranche, tranche à panneau, puce à panneau, systèmes de transfert de réparation), application (électronique grand public, écrans AR/VR, écrans automobiles, écrans commerciaux) et géographie (Asie-Pacifique, Amérique du Nord, Europe, reste du monde). Les prévisions du marché sont fournies en termes de valeur (USD).

| Transfert par tampon élastomère |

| Transfert laser |

| Transfert électrostatique |

| Transfert fluidique |

| Transfert hybride |

| Tranche à tranche |

| Tranche à panneau |

| Puce à panneau |

| Systèmes de transfert de réparation |

| Électronique grand public |

| Écrans AR/VR |

| Écrans automobiles |

| Écrans commerciaux |

| Asie-Pacifique |

| Amérique du Nord |

| Europe |

| Reste du monde |

| Par technologie de transfert | Transfert par tampon élastomère |

| Transfert laser | |

| Transfert électrostatique | |

| Transfert fluidique | |

| Transfert hybride | |

| Par architecture d'équipement | Tranche à tranche |

| Tranche à panneau | |

| Puce à panneau | |

| Systèmes de transfert de réparation | |

| Par application | Électronique grand public |

| Écrans AR/VR | |

| Écrans automobiles | |

| Écrans commerciaux | |

| Par géographie | Asie-Pacifique |

| Amérique du Nord | |

| Europe | |

| Reste du monde |

Questions clés auxquelles le rapport répond

Qu'est-ce qui stimule l'investissement en capital dans les lignes de transfert en masse microLED ?

Les appareils grand public haut de gamme et les cockpits automobiles ont besoin d'une luminosité plus élevée et d'économies d'énergie, incitant les fabricants de panneaux à financer de nouvelles lignes malgré des coûts initiaux plus élevés.

À quelle vitesse le marché nord-américain des équipements de transfert se développe-t-il ?

Les incitations de la loi CHIPS soutiennent un CAGR de 12,16 % jusqu'en 2031, les usines nationales co-localisant les outils microLED et d'emballage avancé.

Quelles technologies de transfert gagnent des parts au-delà des tampons élastomères ?

Les plateformes hybrides laser-électrostatiques connaissent la croissance la plus rapide, projetées à un CAGR de 12,27 %, car elles équilibrent la précision inférieure au micromètre avec un débit élevé.

Pourquoi les tranches épitaxiales constituent-elles un goulot d'étranglement pour la commercialisation du microLED ?

Peu de fournisseurs peuvent atteindre une uniformité de longueur d'onde de ±2,5 nanomètres sur des substrats de huit pouces, forçant une sur-commande coûteuse et limitant l'utilisation des outils de transfert.

Comment les systèmes de vision par intelligence artificielle améliorent-ils l'économie du transfert en masse ?

La détection des défauts en temps réel et l'alignement adaptatif réduisent les taux de rebut en dessous de 0,5 % et diminuent les coûts de formation des opérateurs, ramenant le délai de retour sur investissement des outils à quatre ou cinq ans.

Quelles régions dominent actuellement la demande d'équipements de transfert microLED ?

L'Asie-Pacifique mène avec 62,83 % du chiffre d'affaires 2025 grâce à des grappes de fabrication d'écrans concentrées, tandis que l'Amérique du Nord est la région à la croissance la plus rapide en pourcentage.

Dernière mise à jour de la page le: