Taille et Part du Marché des Applications mHealth

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 46.16 Milliards de dollars |

| Taille du Marché (2031) | 92.69 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 14.96% CAGR |

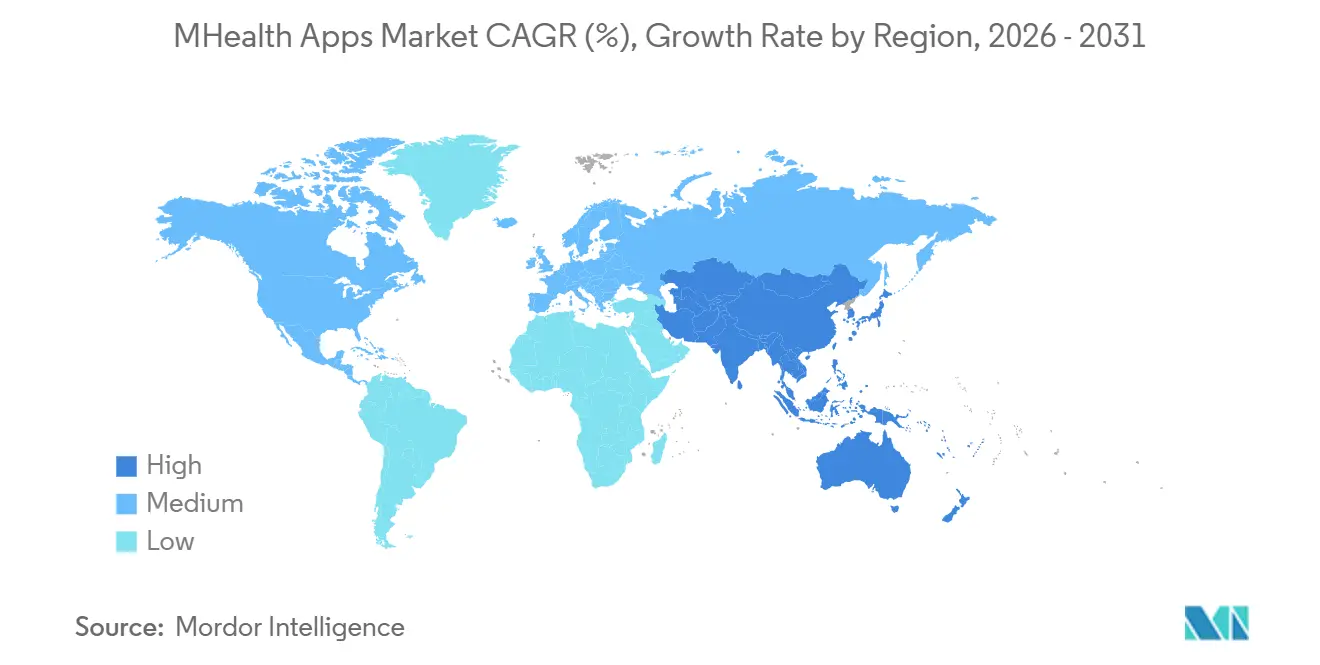

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

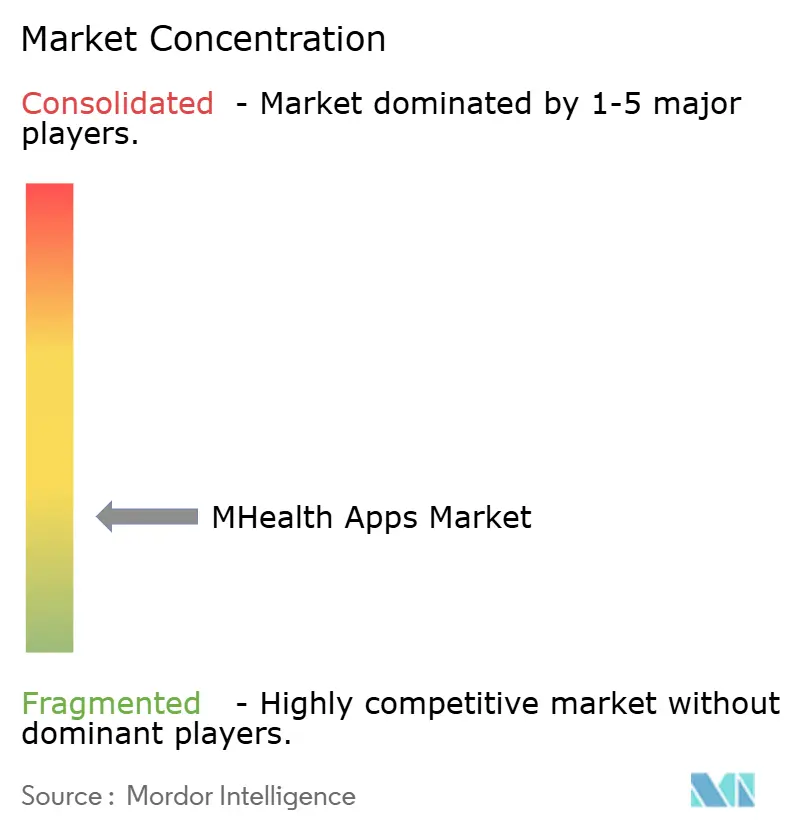

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Applications mHealth par Mordor Intelligence

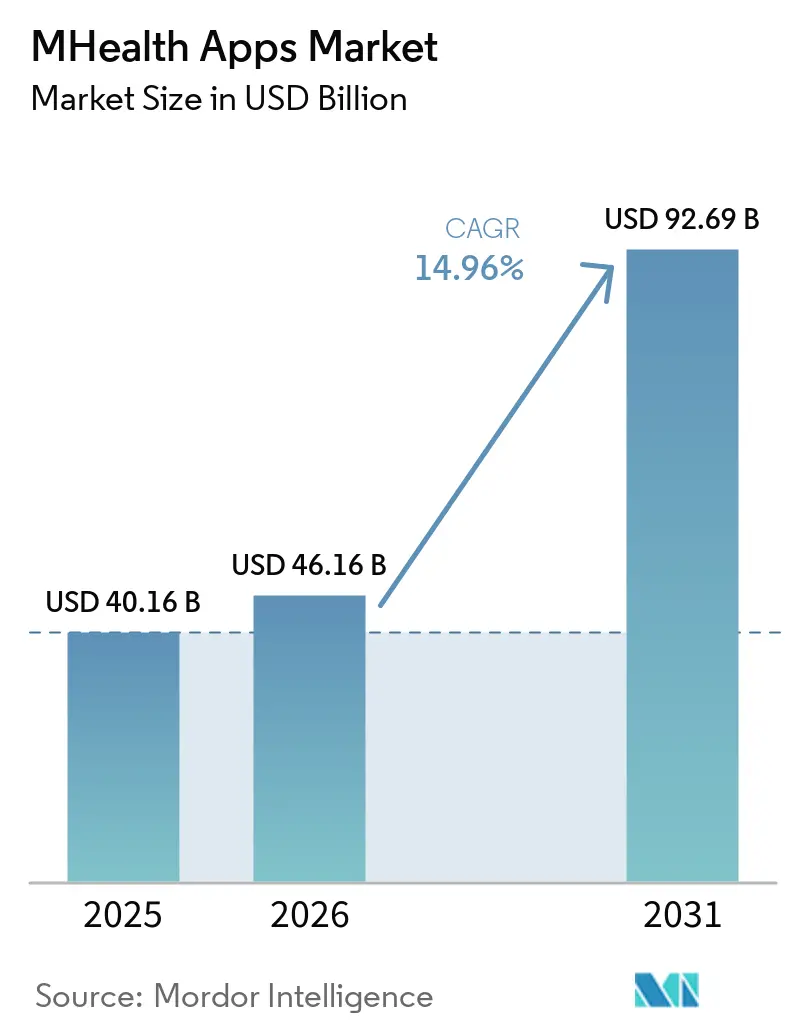

La taille du marché des applications mHealth devrait augmenter de 40,16 milliards USD en 2025 à 46,16 milliards USD en 2026 et atteindre 92,69 milliards USD d'ici 2031, avec un CAGR de 14,96 % sur la période 2026-2031.

Le marché des applications mHealth connaît une croissance portée par le besoin de gestion des maladies chroniques, la généralisation des smartphones, l'adoption croissante des dispositifs portables et les avancées dans les outils de santé mobile réglementés intégrés aux soins formels. Les expéditions de dispositifs portables devraient atteindre 611,5 millions d'unités en 2025, élargissant les données disponibles pour les applications mHealth et rehaussant les attentes des utilisateurs en matière de suivi continu de la santé. Le soutien au remboursement remodèle le modèle commercial, notamment avec la mise en œuvre par le CMS des codes HCPCS G0552 à G0554 en janvier 2025 pour les dispositifs numériques de traitement de la santé mentale éligibles. Cette évolution oriente le marché des applications de bien-être de base vers des outils avancés intégrés dans les parcours de surveillance, de thérapie et de soins dirigés par les prestataires.

Points Clés du Rapport

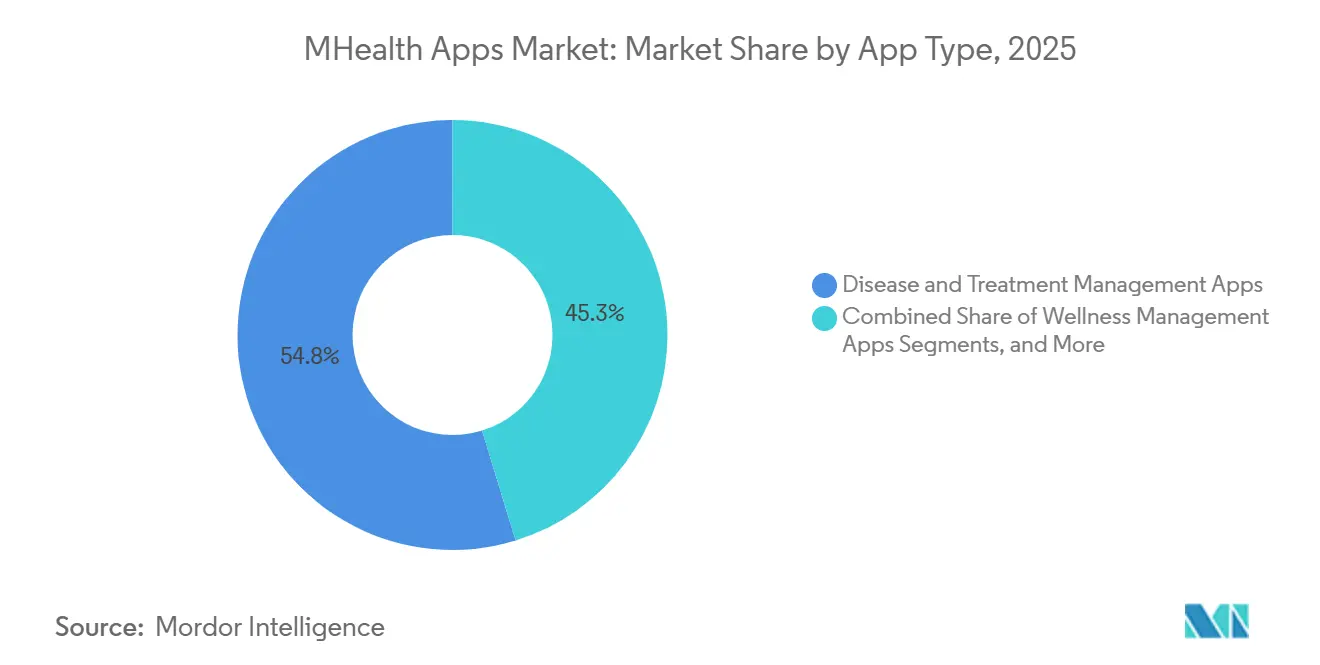

- Par type d'application, les applications de gestion des maladies et des traitements ont représenté 54,75 % des revenus en 2025 sur le marché des applications mHealth, tandis que les applications de gestion du bien-être devraient croître à un CAGR de 16,70 % de 2026 à 2031.

- Par plateforme, iOS a représenté 48,75 % des revenus en 2025 sur le marché des applications mHealth, tandis qu'Android devrait se développer à un CAGR de 17,45 % jusqu'en 2031.

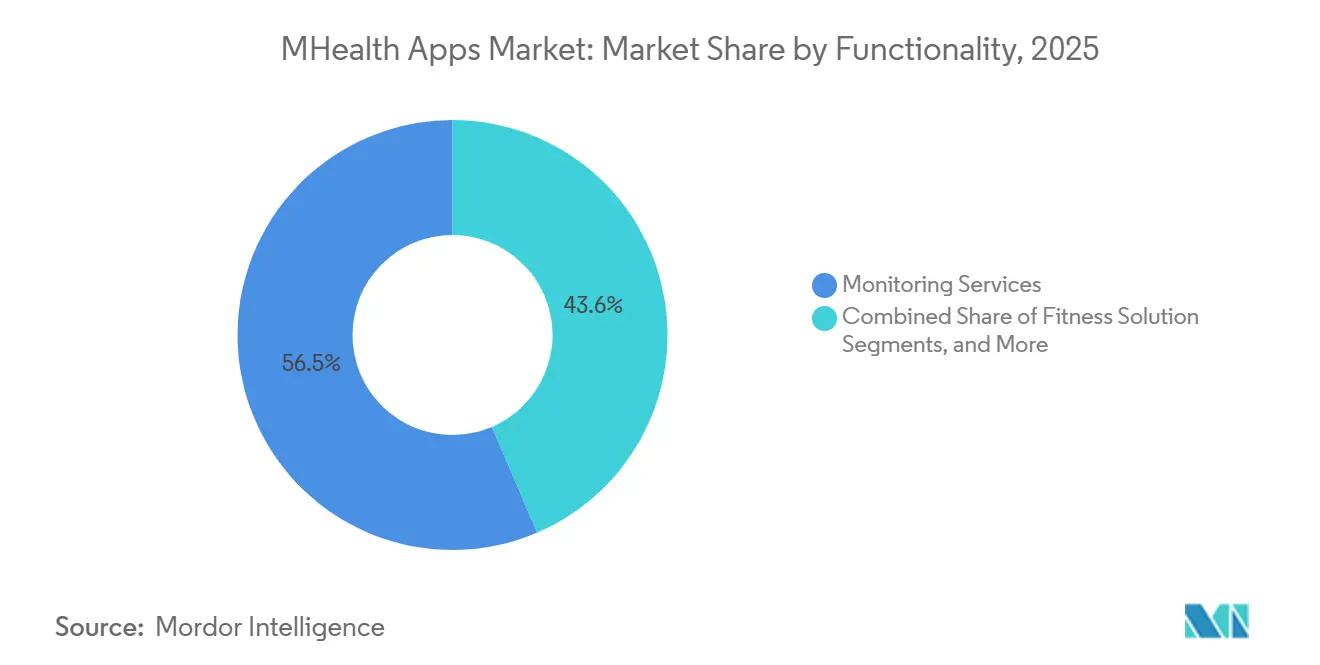

- Par fonctionnalité, les services de surveillance ont représenté 56,45 % des revenus en 2025 sur le marché des applications mHealth, tandis que les solutions de remise en forme devraient croître à un CAGR de 15,25 % de 2026 à 2031.

- Par utilisateur final, les patients et consommateurs ont représenté 52,66 % des revenus en 2025 sur le marché des applications mHealth, tandis que les prestataires de soins de santé devraient croître à un CAGR de 15,96 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord a représenté 41,61 % des revenus en 2025 sur le marché des applications mHealth, tandis que l'Asie-Pacifique devrait se développer à un CAGR de 15,66 % de 2026 à 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Applications mHealth

Analyse de l'Impact des Facteurs de Croissance*

| FACTEUR DE CROISSANCE | (~) % D'IMPACT SUR LES PRÉVISIONS DE CAGR | PERTINENCE GÉOGRAPHIQUE | HORIZON TEMPOREL |

|---|---|---|---|

| Pénétration des smartphones et des dispositifs portables | +3.5% | Mondial, avec des gains concentrés en Asie du Sud et du Sud-Est et en Afrique subsaharienne | Court terme (≤ 2 ans) |

| Demande croissante d'autogestion des maladies chroniques | +2.8% | Mondial, avec l'Amérique du Nord et l'Europe pour les applications à gestion médicale et l'Asie-Pacifique pour le volume d'utilisateurs | Moyen terme (2-4 ans) |

| Normalisation de la télésanté et de la surveillance à distance | +2.1% | Amérique du Nord et Europe, avec une adoption rapide en Asie-Pacifique | Court terme (≤ 2 ans) |

| Personnalisation et analytique basées sur l'IA | +2.4% | Mondial, avec la monétisation la plus forte en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Voies de remboursement des thérapeutiques numériques | +1.6% | Amérique du Nord, avec des signaux précoces en Europe et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Flux de travail de prescription numérique intégrés aux DSE | +1.4% | Amérique du Nord, Europe, et adoption émergente en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La Pénétration des Smartphones et des Dispositifs Portables Élargit la Base Adressable du Marché des Applications mHealth

En 2025, les expéditions mondiales de dispositifs portables ont atteint 611,5 millions d'unités, soit une augmentation de 9,1 % par rapport à l'année précédente, élargissant considérablement la base d'utilisateurs des applications mHealth. Le soutien des politiques publiques et la diversité des gammes de prix en Chine ont favorisé l'adoption des appareils connectés dans le grand public, notamment sur les marchés de consommation à fort volume. L'approbation par Apple de sa fonctionnalité de notification d'hypertension en septembre 2025 a mis en évidence le rôle du matériel grand public en tant qu'outil de dépistage réglementé.[1]Misun Hwang, Yaguang Zheng, Youmin Cho et Yun Jiang, « Revue de cadrage des applications d'IA pour l'autogestion des maladies chroniques », Journal of Medical Internet Research, jmir.org Les dispositifs portables capturant davantage de signaux cliniquement pertinents, les développeurs d'applications améliorent leurs produits de surveillance et de coaching, réduisant l'effort de saisie des utilisateurs et augmentant l'engagement. D'ici 2026, 40 % des nouveaux dispositifs portables devraient intégrer des fonctions basées sur l'IA, stimulant la personnalisation et les attentes en matière de performance.

La Personnalisation Basée sur l'IA Fait Évoluer le Modèle d'Engagement des Rappels vers les Soins Anticipatifs

Une revue de 66 études réalisée en 2025 a montré que les algorithmes d'apprentissage automatique fournissaient des recommandations personnalisées dans 61 % des cas et amélioraient l'observance médicamenteuse dans les essais. Le marché des applications mHealth est sous pression pour délivrer une valeur mesurable au-delà des interactions basées sur des rappels.[2]Apple Inc., « Document de validation de la fonctionnalité de notification d'hypertension sur Apple Watch », Apple, apple.com L'IA améliore également les flux de travail des prestataires en renforçant le triage et la priorisation des risques, réduisant la fatigue liée aux alertes. Tempus AI a lancé « olivia » en janvier 2025, s'intégrant à plus de 1 000 systèmes de santé et générant des résumés cliniques basés sur l'IA. Cette évolution vers des soins coordonnés combine dossiers, données de dispositifs et analytique prédictive, faisant passer la personnalisation des rappels aux interventions proactives et l'optimisation des flux de travail.

Les Voies de Remboursement des Thérapeutiques Numériques Créent un Plancher de Revenus Structurel

Le CMS a introduit les codes HCPCS G0552, G0553 et G0554 dans le barème des honoraires des médecins Medicare 2025, créant des voies de remboursement pour les dispositifs numériques de santé mentale. Cela fournit une base financière stable pour les produits logiciels réglementés qui dépendaient auparavant des dépenses des consommateurs.[3]Centres pour les services Medicare et Medicaid, « Système de manuel CMS, Résumé des politiques dans la règle finale du barème des honoraires des médecins Medicare de l'année civile 2025 », CMS, cms.gov En avril 2025, Click Therapeutics a reçu l'autorisation De Novo pour CT-132, la première thérapeutique numérique sur ordonnance pour la prévention de la migraine épisodique, réduisant les jours de migraine mensuels de 3,04 dans les essais. Bien que la codification Medicare reste limitée aux dispositifs de sant mentale, d'autres catégories comme les produits cardiométaboliques et respiratoires dépendent encore des négociations avec les payeurs commerciaux. Les progrès en matière de remboursement renforcent les modèles de facturation des prestataires et stabilisent les flux de revenus des entreprises.

Les Flux de Travail de Prescription Numérique Intégrés aux DSE Convertissent les Téléchargements d'Applications en Parcours de Soins

Les flux de travail de prescription et de surveillance liés aux DSE deviennent essentiels à mesure que les systèmes de santé recherchent des outils s'intégrant aux logiciels cliniques. Ces intégrations améliorent la rétention des utilisateurs en initiant l'engagement par le biais des relations avec les cliniciens plutôt que par la recherche d'applications. Elles génèrent également des valeurs contractuelles plus élevées, car les hôpitaux et les groupes de médecins achètent ces outils dans le cadre de programmes de gestion des soins plus larges. Le lancement en 2025 par Tempus AI d'« olivia », intégrée à plus de 1 000 systèmes de santé, illustre cette tendance. La connectivité clinique est désormais un facteur de différenciation clé sur le marché des applications mHealth, favorisant les fournisseurs disposant de placements de flux de travail intégrés par rapport aux applications autonomes reposant sur la découverte par les consommateurs.

Analyse de l'Impact des Facteurs Limitants*

| FACTEUR LIMITANT | (~) % D'IMPACT SUR LES PRÉVISIONS DE CAGR | PERTINENCE GÉOGRAPHIQUE | HORIZON TEMPOREL |

|---|---|---|---|

| Contrôle de la confidentialité des données et de la cybersécurité | -2.2% | Mondial, avec une exposition aiguë en Europe, en Amérique du Nord et en Asie-Pacifique | Court terme (≤ 2 ans) |

| Faible engagement à long terme et abandon des applications | -1.9% | Mondial, avec le taux d'attrition le plus élevé dans les segments de bien-être grand public | Moyen terme (2-4 ans) |

| Charge croissante de preuves cliniques pour les revendications relatives aux logiciels en tant que dispositifs médicaux et à l'IA | -1.5% | Amérique du Nord et Europe, avec une adoption émergente sur les marchés réglementés d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Application des règles de partage de données des boutiques d'applications et réglementations transfrontalières sur les données | -1.0% | Mondial, avec une pression de conformité immédiate dans les États américains et en Europe | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Le Contrôle de la Confidentialité des Données et de la Cybersécurité Élève le Coût de la Confiance

Un audit de 272 applications mHealth Android réalisé en 2025 a révélé un score de sécurité moyen de 47 sur 100, avec 42,6 % utilisant un chiffrement SHA-1 obsolète et 42 applications transmettant des données non chiffrées. Les plaintes relatives à la confidentialité et les problèmes techniques ont été associés à plus de 553 000 avis d'utilisateurs, soulignant comment les problèmes de confiance peuvent conduire à l'abandon par les utilisateurs. Le marché des applications mHealth fait face à des coûts croissants pour le chiffrement, la gestion du consentement et la supervision des fournisseurs, à mesure que les plateformes collectent des données plus complexes. L'expansion dans plusieurs régions complique davantage la conformité en raison de réglementations variables sur les données, augmentant les coûts opérationnels et ralentissant la scalabilité du marché.

Le Faible Engagement à Long Terme Compromet les Preuves de Résultats Cliniques et la Viabilité Commerciale

Une étude sur SMARTDiabetes en Chine a montré que les utilisateurs actifs mensuels sont passés de 56,3 % au lancement à 42,2 % au 16e mois, avec seulement 32,9 % restant actifs pendant un an. Les utilisateurs du quartile d'engagement le plus élevé ont atteint un taux de réussite de 44,9 % sur les objectifs glycémiques et cardiovasculaires, contre 31,0 % dans le quartile le plus bas.[4]Xiong Zheng, « Modèles d'engagement à long terme avec une intervention mHealth pour la gestion du diabète de type 2 », JMIR mHealth et uHealth, mhealth.jmir.org L'utilisation soutenue est essentielle pour prouver la valeur clinique et sécuriser les renouvellements de contrats sur le marché des applications mHealth. Un déploiement national d'Asthmahub au Pays de Galles a révélé que 47,7 % des utilisateurs enregistrés n'ont jamais interagi avec l'application, soulignant comment l'attrition des utilisateurs limite le potentiel des outils de soins numériques.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type d'Application : La Monétisation Clinique Ancre les Revenus Tandis que le Bien-Être Stimule la Croissance des Volumes

En 2025, les applications de gestion des maladies et des traitements représentaient 54,75 % du marché des applications mHealth, portées par des cas d'usage liés aux maladies chroniques tels que la gestion du diabète liée aux systèmes de surveillance continue du glucose, l'observance médicamenteuse et les outils de surveillance à distance. Les produits cliniquement validés dominent les canaux de revenus tels que le remboursement et les avantages sociaux des employeurs, maintenant les applications à orientation médicale en avance sur les offres de style de vie à mesure que le marché se développe.

Les applications de gestion du bien-être devraient croître à un CAGR de 16,70 % de 2026 à 2031, portées par le suivi de la condition physique, le soutien nutritionnel, le bien-être mental, la surveillance du sommeil et la gestion du poids. Cette catégorie élargit le marché en engageant les utilisateurs plus tôt dans le parcours de prévention. DexCom a lancé son système CGM G7 15 Day en 2025 avec des fonctionnalités d'application complémentaires, équilibrant la monétisation clinique avec l'adoption axée sur la prévention.

Par Plateforme : iOS Mène en Densité de Revenus mais Android Définit l'Échelle du Marché

En 2025, iOS a capturé 48,75 % des revenus sur le marché des applications mHealth, porté par des revenus par utilisateur plus élevés, l'intégration avec Apple Watch et un positionnement solide en Amérique du Nord et en Europe occidentale. La plateforme excelle dans les soins chroniques premium et les programmes parrainés par les employeurs, où les utilisateurs apprécient son écosystème fluide.

Android devrait croître à un CAGR de 17,45 % de 2026 à 2031, soutenu par l'adoption généralisée des smartphones en Asie du Sud et du Sud-Est. Les appareils abordables élargissent le marché adressable, notamment dans les régions où la demande d'outils de santé mobile évolutifs est en hausse, faisant d'Android un acteur central pour l'échelle du marché.

Par Fonctionnalité : La Surveillance Continue Domine mais l'Intervention Active Croît le Plus Rapidement

Les services de surveillance ont représenté 56,45 % des revenus en 2025, portés par la collecte passive de données provenant des systèmes de surveillance continue du glucose, des dispositifs portables de fréquence cardiaque et des trackers de sommeil. Ces outils s'alignent sur les modèles de remboursement et les soins à distance, offrant une supervision continue et une valeur perçue plus élevée parmi les utilisateurs.

Les solutions de remise en forme devraient croître à un CAGR de 15,25 % de 2026 à 2031, soutenues par les programmes de bien-être des employeurs et le suivi de l'activité dans les soins cardiométaboliques. Les outils de coaching actif liés à un soutien comportemental mesurable stimulent l'engagement et comblent les lacunes entre les visites cliniques.

Par Utilisateur Final : Le Volume de Patients Mène mais l'Adoption par les Prestataires Est la Frontière de Croissance à Forts Enjeux

En 2025, les patients et consommateurs détenaient 52,66 % des revenus sur le marché des applications mHealth, portés par les applications de bien-être, de remise en forme et d'autogestion. Les catégories de soins chroniques dominent les revenus, Teladoc Health ayant déclaré plus de 1 million d'inscrits actifs dans ses programmes de soins chroniques en 2025, obtenant des résultats de santé significatifs.

Les prestataires de soins de santé devraient croître à un CAGR de 15,96 % de 2026 à 2031, portés par la demande d'aides au diagnostic, de soutien à la décision clinique, de tableaux de bord de surveillance à distance et d'outils au point de soins. Cette évolution reflète des contrats plus longs liés à la prestation de soins et à la gestion des populations, réduisant l'écart de croissance avec les applications destinées aux consommateurs.

Analyse Géographique

En 2025, l'Amérique du Nord représentait 41,61 % du marché des applications mHealth, maintenant sa position de premier contributeur régional. La région bénéficie d'un accès généralisé à Internet, d'une forte prévalence des maladies chroniques et d'une structure de remboursement soutenant les thérapeutiques numériques dans le cadre du barème des honoraires des médecins Medicare 2025. Aux États-Unis, 14,9 % des patients assurés commercialement avaient des demandes de remboursement de télésanté en janvier 2025, les troubles de santé mentale représentant 58,5 % des consultations diagnostiques de télésanté. La forte densité de payeurs et l'adoption mature des DSE renforcent davantage l'adéquation de la région aux modèles d'applications remboursables et intégrées.

L'Europe est restée la deuxième région en importance sur le marché des applications mHealth, portée par une gouvernance stricte des données et des réglementations sur les dispositifs qui favorisent les opérateurs bien capitalisés. Des cadres tels que le RGPD et le Règlement sur les dispositifs médicaux élèvent les normes de conformité, créant des barrières pour les petits fournisseurs. Les voies de remboursement public, telles que l'application NHS au Royaume-Uni et le cadre DiGA en Allemagne, soutiennent une croissance durable en alignant le remboursement sur les exigences de conformité.

L'Asie-Pacifique devrait croître à un CAGR de 15,66 % de 2026 à 2031, ce qui en fait la région à la croissance la plus rapide sur le marché des applications mHealth. La Chine mène la région, soutenue par une forte adoption des dispositifs portables, son marché de dispositifs portés au poignet devant atteindre 79,58 millions d'unités d'ici 2026. Huawei a expédié 25,5 millions de montres connectées en 2025, reflétant une augmentation de 21,7 % d'une année sur l'autre. L'Inde est le marché national à la croissance la plus rapide, portée par les politiques de santé numérique et l'infrastructure de paiement permettant des modèles d'abonnement à faible coût. Le Moyen-Orient et l'Afrique, bien que plus modestes en revenus, sont sur une trajectoire de croissance grâce aux investissements dans la santé numérique dans les pays du GCC et aux modèles émergents de prestation de soins.

Paysage Concurrentiel

Aucune entreprise ne domine le marché fragmenté des applications mHealth, qui couvre les dispositifs, les soins virtuels, la gestion des maladies chroniques et le bien-être. La concurrence comprend des leaders de l'électronique grand public comme Apple, Samsung, Google, Fitbit, Garmin et Withings ; des prestataires de soins virtuels tels que Teladoc Health et Omada Health ; et des spécialistes par pathologie comme DexCom, Abbott, Medisafe, Noom, Calm et Headspace. Les entreprises adoptent des stratégies variées, axées sur les écosystèmes matériels, les résultats cliniques, les abonnements ou les contrats avec les employeurs. La fragmentation est plus prononcée dans les catégories plus larges, rendant le leadership inter-catégories difficile même pour les grands fournisseurs.

En 2025, Teladoc Health a fait progresser les soins chroniques basés sur la valeur en lançant son programme de santé cardiométabolique de nouvelle génération, liant tous les frais du programme aux résultats. Les principaux fournisseurs passent des produits numériques autonomes aux modèles de soins adossés à des contrats. La consolidation est en hausse sur le marché intermédiaire à mesure que les entreprises intègrent logiciels, surveillance et gestion des soins. Par exemple, Health Recovery Solutions a acquis Rimidi en mars 2026, combinant les flux de travail de gestion des maladies chroniques avec les intégrations de dispositifs pour DexCom G7, FreeStyle Libre et Eversense dans des programmes connectés aux DSE. Le contrôle du pipeline dispositif-vers-DSE renforce la valeur pour les payeurs et l'alignement des flux de travail des prestataires.

Malgré la diversité des produits, des lacunes subsistent dans la navigation dans les soins et l'engagement à long terme des utilisateurs, de nombreuses applications ayant du mal à fidéliser les utilisateurs une fois leurs besoins initiaux satisfaits. Cet écart affecte les résultats cliniques et les renouvellements de contrats. En avril 2026, OURA a procédé à une expansion stratégique en acquérant Galen AI pour intégrer les dossiers cliniques et les résultats de laboratoire avec les données biométriques en temps réel de l'Oura Ring. Les futurs leaders du marché seront probablement ceux qui combineront données connectées, accès aux flux de travail cliniques et engagement soutenu des utilisateurs dans des plateformes évolutives.

Leaders du Secteur des Applications mHealth

Apple Inc.

Teladoc Health, Inc.

Google LLC

Epic Systems Corporation

Koninklijke Philips N.V.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Avril 2026 : ŌURA a acquis Galen AI, une plateforme d'agrégation de données de santé connectée à plus de 10 000 systèmes de santé, pour intégrer les dossiers cliniques et les résultats de laboratoire avec les données biométriques continues de l'Oura Ring.

- Mars 2026 : Health Recovery Solutions a acquis Rimidi, une entreprise de gestion des maladies chroniques, intégrant les données CGM de DexCom G7, FreeStyle Libre et Eversense dans les flux de travail des DSE, obtenant une réduction de 2,8 % de l'HbA1c pour les patients à haut risque atteints de diabète de type 2.

- Mars 2026 : MyFitnessPal a acquis Cal AI, une application de suivi nutritionnel basée sur l'IA avec plus de 40 millions USD de ventes sur les 12 derniers mois, renforçant sa position au sein d'une communauté mondiale de 280 millions de membres.

- Novembre 2025 : Validic a acquis les actifs de Trapollo pour étendre sa plateforme de surveillance à distance des patients intégrée aux DSE, qui soutenait plus de 300 000 patients inscrits dans un réseau de prestation de soins intégrés de la côte ouest.

- Septembre 2025 : Apple a reçu l'autorisation de la FDA pour la fonctionnalité de notification d'hypertension sur Apple Watch Series 9 et versions ultérieures, devant notifier plus de 1 million d'utilisateurs souffrant d'hypertension non diagnostiquée au cours de sa première année dans plus de 150 pays.

Périmètre du Rapport sur le Marché Mondial des Applications mHealth

Selon le périmètre du rapport, les applications mHealth (abréviation d'applications de santé mobile) sont des programmes logiciels conçus pour les smartphones, tablettes ou dispositifs portables qui soutiennent la gestion de la santé et du bien-être. Elles combinent la technologie numérique avec les services de santé, rendant les informations médicales et la surveillance plus accessibles aux patients et aux prestataires.

Le marché des applications mHealth est segmenté par type d'application, plateforme, fonctionnalité, utilisateur final et géographie. Par type d'application, le marché comprend les applications de gestion des maladies et des traitements (applications de gestion des maladies chroniques, applications d'observance médicamenteuse, applications de surveillance à distance, applications de santé féminine et de grossesse, applications de diagnostic et de vérification des symptômes), les applications de gestion du bien-être (applications de suivi de la condition physique et de l'exercice, applications de nutrition et de régime, applications de bien-être mental et de pleine conscience, applications de suivi du sommeil, applications de gestion du poids) et d'autres types d'applications (applications de dossier de santé personnel, applications de télésanté et de consultation virtuelle, applications d'éducation et de sensibilisation à la santé, applications de référence professionnelle et de mise en réseau). Par plateforme, le marché est segmenté en Android, iOS et autres plateformes. Par fonctionnalité, le marché est catégorisé en services de surveillance, solutions de remise en forme, services de diagnostic, services de traitement et navigation dans les soins et engagement. Par utilisateur final, le marché est segmenté en patients et consommateurs, prestataires de soins de santé, payeurs et employeurs, et sciences de la vie et organisations de recherche. Par géographie, le marché est analysé en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions mondiales. Le rapport propose les tailles de marché et les prévisions en termes de valeur (USD) pour les segments susmentionnés.

| Applications de Gestion des Maladies et des Traitements | Applications de Gestion des Maladies Chroniques |

| Applications d'Observance Médicamenteuse | |

| Applications de Surveillance à Distance | |

| Applications de Santé Féminine et de Grossesse | |

| Applications de Diagnostic et de Vérification des Symptômes | |

| Applications de Gestion du Bien-Être | Applications de Suivi de la Condition Physique et de l'Exercice |

| Applications de Nutrition et de Régime | |

| Applications de Bien-Être Mental et de Pleine Conscience | |

| Applications de Suivi du Sommeil | |

| Applications de Gestion du Poids | |

| Autres Types d'Applications | Applications de Dossier de Santé Personnel |

| Applications de Télésanté et de Consultation Virtuelle | |

| Applications d'Éducation et de Sensibilisation à la Santé | |

| Applications de Référence Professionnelle et de Mise en Réseau |

| Android |

| iOS |

| Autres Plateformes |

| Services de Surveillance |

| Solutions de Remise en Forme |

| Services de Diagnostic |

| Services de Traitement |

| Navigation dans les Soins et Engagement |

| Patients et Consommateurs |

| Prestataires de Soins de Santé |

| Payeurs et Employeurs |

| Sciences de la Vie et Organisations de Recherche |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | GCC |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Type d'Application | Applications de Gestion des Maladies et des Traitements | Applications de Gestion des Maladies Chroniques |

| Applications d'Observance Médicamenteuse | ||

| Applications de Surveillance à Distance | ||

| Applications de Santé Féminine et de Grossesse | ||

| Applications de Diagnostic et de Vérification des Symptômes | ||

| Applications de Gestion du Bien-Être | Applications de Suivi de la Condition Physique et de l'Exercice | |

| Applications de Nutrition et de Régime | ||

| Applications de Bien-Être Mental et de Pleine Conscience | ||

| Applications de Suivi du Sommeil | ||

| Applications de Gestion du Poids | ||

| Autres Types d'Applications | Applications de Dossier de Santé Personnel | |

| Applications de Télésanté et de Consultation Virtuelle | ||

| Applications d'Éducation et de Sensibilisation à la Santé | ||

| Applications de Référence Professionnelle et de Mise en Réseau | ||

| Par Plateforme | Android | |

| iOS | ||

| Autres Plateformes | ||

| Par Fonctionnalité | Services de Surveillance | |

| Solutions de Remise en Forme | ||

| Services de Diagnostic | ||

| Services de Traitement | ||

| Navigation dans les Soins et Engagement | ||

| Par Utilisateur Final | Patients et Consommateurs | |

| Prestataires de Soins de Santé | ||

| Payeurs et Employeurs | ||

| Sciences de la Vie et Organisations de Recherche | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | GCC | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle du marché des applications mHealth

La taille du marché des applications mHealth s'élève à 46,16 milliards USD en 2026 et devrait atteindre 92,69 milliards USD d'ici 2031 à un CAGR de 14,96 %.

Quelle catégorie d'applications mène les revenus dans les applications de santé mobile

Les applications de gestion des maladies et des traitements ont mené avec 54,75 % des revenus en 2025, reflétant la monétisation plus forte des cas d'usage à orientation clinique.

Quel segment connaît la croissance la plus rapide dans les applications de santé mobile

Les applications de gestion du bien-être connaissent la croissance la plus rapide par type d'application à un CAGR de 16,70 %, tandis qu'Android est la plateforme à la croissance la plus rapide à un CAGR de 17,45 % jusqu'en 2031.

Pourquoi l'Amérique du Nord est-elle en avance dans ce domaine

L'Amérique du Nord a représenté 41,61 % des revenus en 2025 en raison de la forte prévalence des maladies chroniques, d'une utilisation importante de la télésanté et du soutien au remboursement pour les thérapeutiques numériques éligibles.

Qu'est-ce qui stimule l'adoption des outils de santé mobile par les prestataires

Les prestataires de soins de santé devraient croître à un CAGR de 15,96 % à mesure que les hôpitaux et les groupes de médecins adoptent la surveillance à distance, le soutien à la décision et les applications connectées aux DSE.

Quel est le principal défi opérationnel pour les développeurs d'applications

L'engagement à long terme et la confiance dans les données restent des défis majeurs, des études montrant une forte baisse de l'utilisation active au fil du temps et des liens clairs entre les niveaux d'engagement et les résultats cliniques.

Dernière mise à jour de la page le: