Taille et part du marché des services de courtage de fret au Mexique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

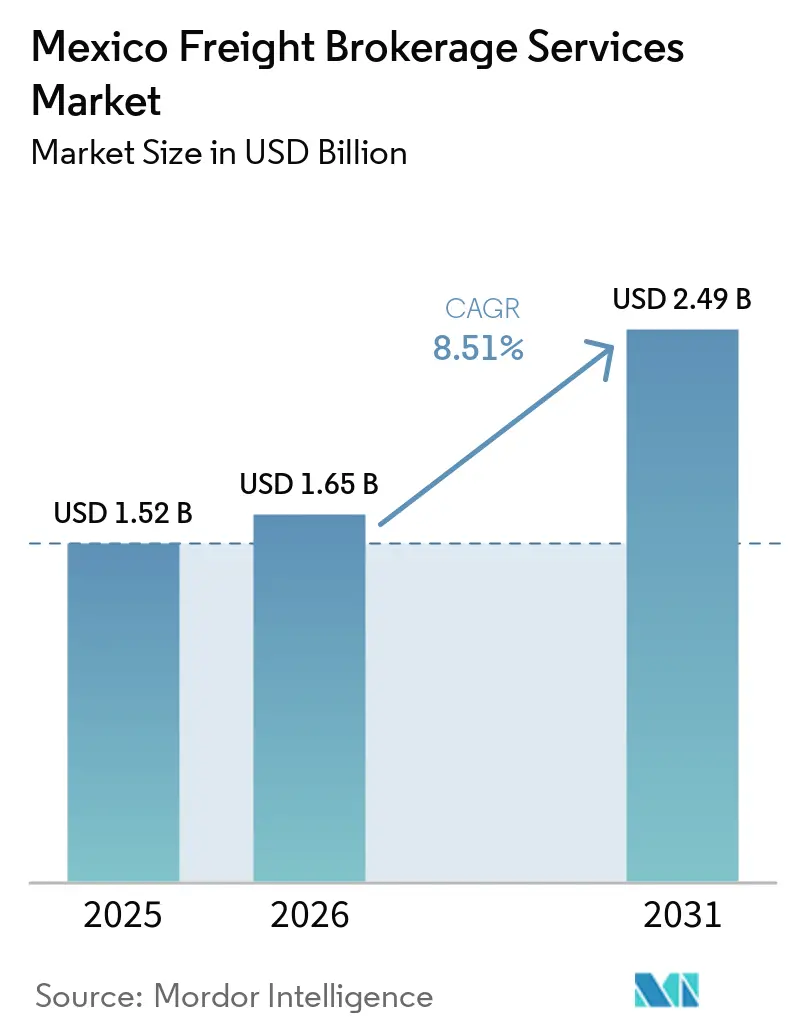

| Taille du marché de l'année de base (2025) | 1.52 Milliards de dollars |

| Taille du Marché (2026) | 1.65 Milliards de dollars |

| Taille du Marché (2031) | 2.49 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.51% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des services de courtage de fret au Mexique par Mordor Intelligence

La taille du marché des services de courtage de fret au Mexique devrait s'étendre de 1,52 milliard USD en 2025 et 1,65 milliard USD en 2026 à 2,49 milliards USD d'ici 2031, enregistrant un CAGR de 8,51 % entre 2026 et 2031.

L'évolution de la base de consommateurs mexicaine, l'approfondissement de la pénétration du commerce électronique et les modernisations d'infrastructures soutenues par le gouvernement fédéral orientent les flux de fret en s'éloignant d'un modèle d'exportation purement maquiladora vers un profil mixte de consommation intérieure et de délocalisation de proximité. La modernisation numérique des douanes et les politiques d'approvisionnement liées aux critères ESG différencient davantage le marché des services de courtage de fret au Mexique de ses homologues, en récompensant les intermédiaires qui investissent dans la connectivité API, les outils de conformité des transporteurs et les tableaux de bord de suivi carbone. Les volumes de charge partielle (LTL) portés par le commerce électronique, le développement des capacités de chaîne du froid pour les exportations agroalimentaires et les nouveaux corridors commerciaux ancrés par le Corridor Interocéanique remodèlent les densités de lignes et la dynamique des prix. Bien que les fluctuations du prix du diesel et le renforcement des audits des sous-traitants compriment les marges, le marché des services de courtage de fret au Mexique continue d'attirer des investissements stratégiques de la part de courtiers traditionnels, de start-ups numériques et d'acteurs hybrides basés sur des actifs à la recherche d'économies d'échelle.

Principaux enseignements du rapport

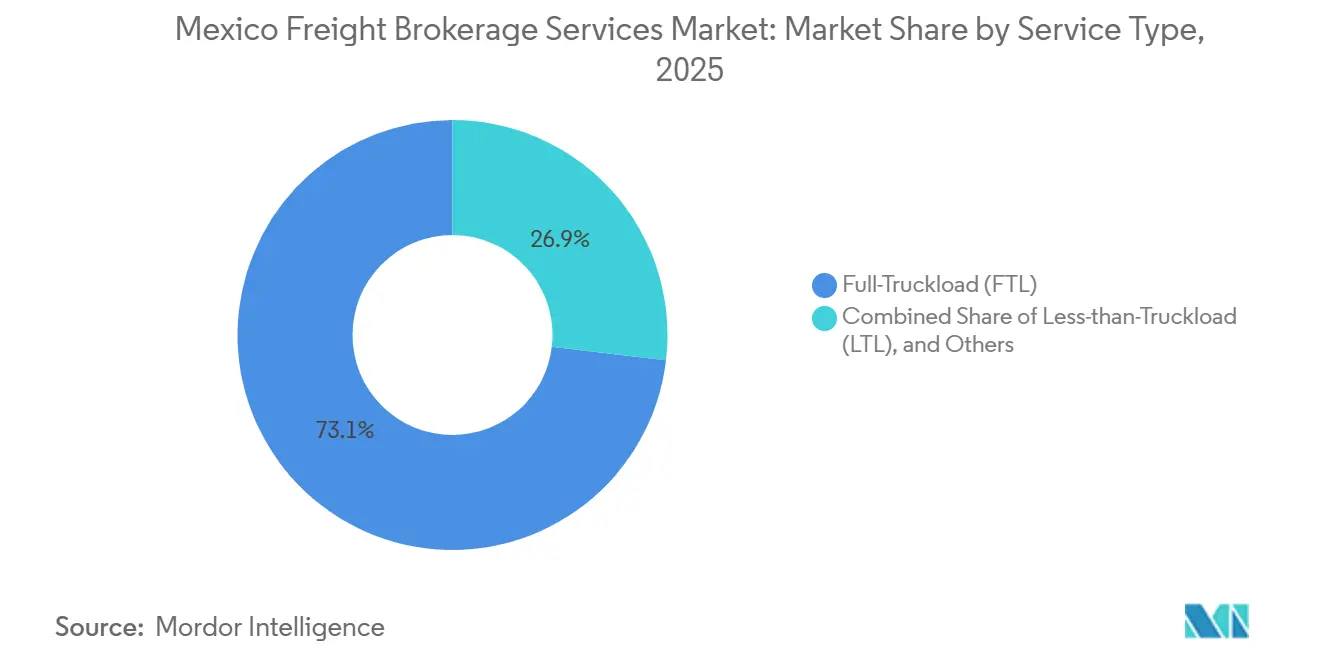

- Par service, les opérations de charge complète représentaient 73,12 % de la part du marché des services de courtage de fret au Mexique en 2025, tandis que la charge partielle progresse à un CAGR de 10,26 % jusqu'en 2031.

- Par équipement, les fourgons secs détenaient 46,40 % de la taille du marché des services de courtage de fret au Mexique en 2025, tandis que les fourgons réfrigérés devraient se développer à un CAGR de 10,57 % jusqu'en 2031.

- Par longueur de trajet, les routes long-courrier dépassaient une part de 63,81 % de la taille du marché des services de courtage de fret au Mexique en 2025 ; les routes locales de moins de 100 miles ont affiché le CAGR le plus rapide à 12,60 % jusqu'en 2031.

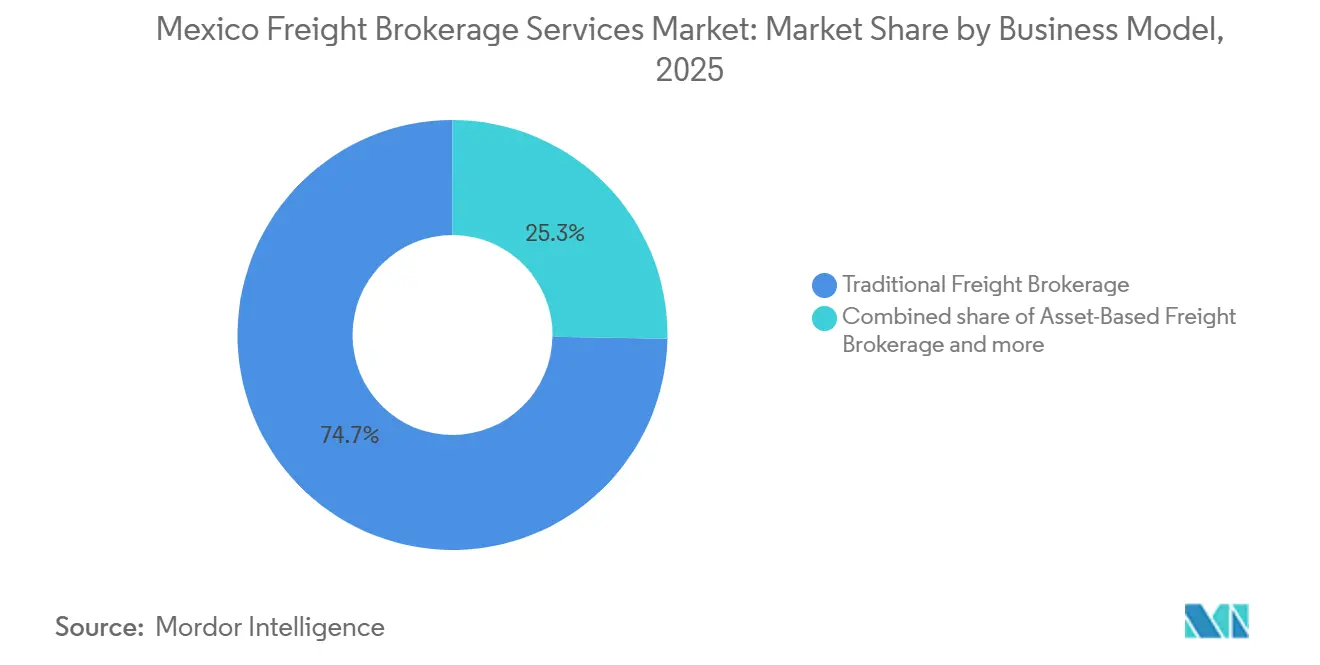

- Par modèle commercial, les courtiers traditionnels conservaient 74,71 % de part de marché en 2025, mais les plateformes numériques affichent la croissance la plus rapide avec un CAGR de 28,02 %.

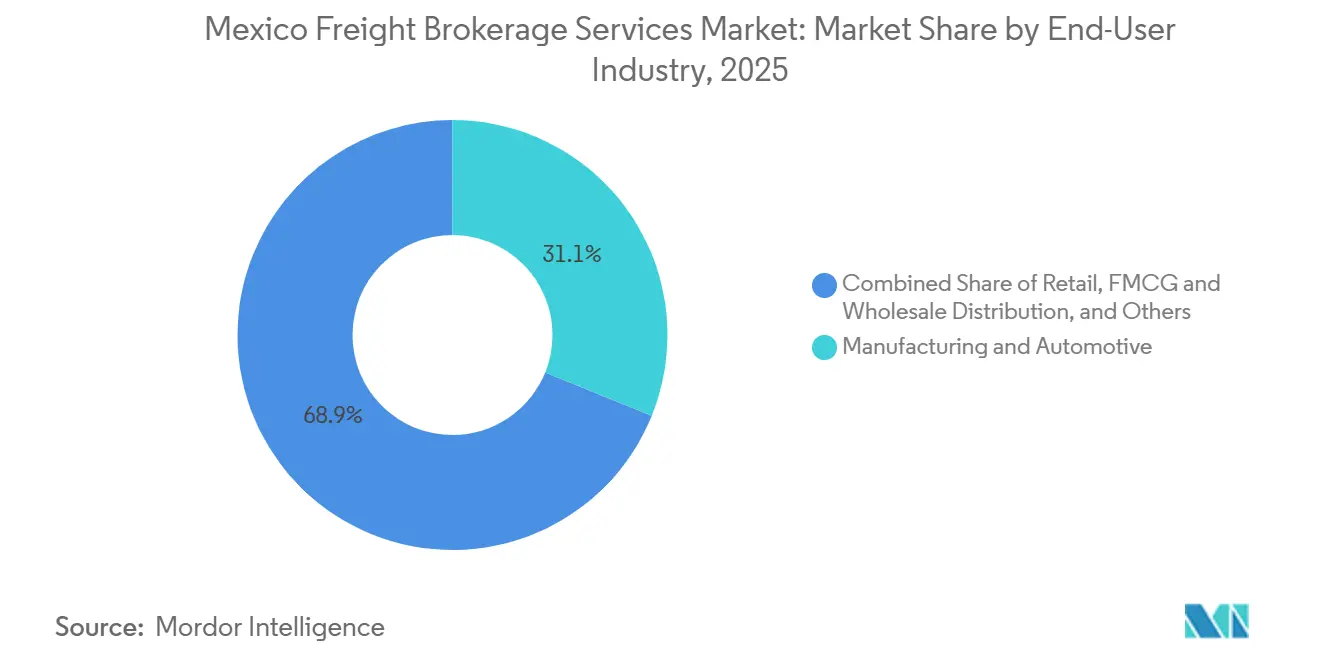

- Par utilisateur final, la fabrication et l'automobile représentaient 31,13 % de la part du marché des services de courtage de fret au Mexique en 2025 ; le commerce électronique et l'exécution des commandes par les prestataires logistiques tiers croissent à un CAGR de 21,10 %.

- Par taille de client, les grandes entreprises ont contribué à hauteur de 68,13 % des revenus en 2025, tandis que les petites entreprises dont le chiffre d'affaires est inférieur à 10 millions USD progressent à un CAGR de 15,57 %.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des services de courtage de fret au Mexique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Explosion du commerce électronique B2C intérieur stimulant les volumes de courtage de charge partielle | +2.3% | National, régions métropolitaines et classes moyennes émergentes | Court terme (≤ 2 ans) |

| Développement rapide des capacités de chaîne du froid pour les exportations agroalimentaires | +1.7% | États de la côte Pacifique, Michoacán, Jalisco | Moyen terme (2-4 ans) |

| La modernisation des autoroutes et des ports fédéraux ouvre de nouveaux corridors | +1.9% | Corridor Interocéanique, ports du Pacifique et du Golfe | Long terme (≥ 4 ans) |

| Projets pilotes de dédouanement activés par la chaîne de blocs | +1.1% | Passages frontaliers du nord, couloirs USMCA | Moyen terme (2-4 ans) |

| Mandats d'approvisionnement en fret liés aux critères ESG | +0.9% | National, multinationales | Moyen terme (2-4 ans) |

| API « courtier intégré » intégrées dans les ERP des PME | +0.6% | National, pôles de PME | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Explosion du commerce électronique B2C intérieur stimulant les volumes de courtage de charge partielle

Les dépenses de vente au détail en ligne au Mexique sont en passe d'atteindre 70 milliards USD d'ici 2027, augmentant de 23 % chaque année et multipliant les envois de petits colis et les charges partielles qui nécessitent une consolidation dense, un acheminement dynamique et des services de visibilité en temps réel fournis par les courtiers en fret. La demande métropolitaine domine aujourd'hui, mais les villes secondaires gagnent rapidement des parts de marché à mesure que le haut débit et les portefeuilles numériques se développent. Les pics saisonniers tels que le Buen Fin génèrent des hausses rentables des tarifs spot pour les intermédiaires disposant de listes de transporteurs diversifiées. Les expéditeurs, en particulier les PME, se tournent vers des portails en libre-service qui promettent une tarification transparente, stimulant la courbe d'adoption numérique du marché des services de courtage de fret au Mexique[1]« Le commerce électronique au Mexique devrait atteindre 70 milliards USD d'ici 2027 », THELOGISTICSWORLD, thelogisticsworld.com.

Développement rapide des capacités de chaîne du froid pour les exportations agroalimentaires

Les exportations record d'avocats et de baies du Mexique, soutenues par l'expansion de 380 millions USD des entrepôts frigorifiques de Lineage Logistics en 2025, maintiennent une croissance à deux chiffres dans les couloirs à température contrôlée. Les courtiers maîtrisant la conformité NOM-251 et FDA captent des chargements premium en préservant l'intégrité en transit grâce aux capteurs IoT et à la gestion proactive des exceptions. La hausse des volumes de cultures biologiques et de spécialité renforce davantage l'utilisation des fourgons réfrigérés, consolidant le potentiel de marge à la hausse du marché des services de courtage de fret au Mexique dans les niches de la chaîne du froid.

Projets de modernisation des autoroutes et des ports fédéraux ouvrant de nouveaux corridors de fret

Le Corridor Interocéanique d'une valeur de 50 milliards USD, ainsi que les modernisations portuaires à Manzanillo, Veracruz et Lázaro Cárdenas, redirigent le trafic vers de nouveaux couloirs est-ouest et réduisent la dépendance aux passages nord encombrés. Les courtiers entrant en premier cimentent des partenariats avec les transporteurs, acquérant une densité de routes en tant que premiers entrants avant que la concurrence tarifaire ne s'intensifie. Les parcs industriels flanquant ces pôles promettent une demande captive de transport de courte distance et de dernier kilomètre, faisant évoluer le marché des services de courtage de fret au Mexique au-delà de ses clusters historiques[2]« Ventanilla Única de Comercio Exterior », Gouvernement du Mexique, gob.mx.

Projets pilotes de dédouanement activés par la chaîne de blocs réduisant les temps d'attente aux frontières

La numérisation du guichet unique VUCEM, associée aux essais de chaîne de blocs, réduit les files d'inspection et améliore la prévisibilité, une capacité que les courtiers monétisent grâce à des accords de niveau de service de livraison plus stricts et à un allègement du besoin en fonds de roulement pour les stocks des expéditeurs. Les intermédiaires de plus petite taille tirent parti de la plateforme ouverte pour concurrencer sur les couloirs internationaux sans équipes douanières internes, démocratisant davantage le secteur des services de courtage de fret au Mexique.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité du prix du diesel comprimant les marges de taux de prise | -1.4% | National, corridors à forte consommation de carburant | Court terme (≤ 2 ans) |

| Audits plus stricts du droit du travail des sous-traitants | -1.0% | National, zones d'application métropolitaines | Moyen terme (2-4 ans) |

| Rareté du financement par capital-risque intérieur pour les technologies de fret | -0.8% | Pôles technologiques de Mexico et Monterrey | Long terme (≥ 4 ans) |

| Augmentation des cyberattaques sur les plateformes TMS des courtiers | -0.6% | National, opérateurs centrés sur le cloud | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Volatilité du prix du diesel comprimant les marges de taux de prise

La volatilité des prix du diesel au Mexique a un impact significatif sur les courtiers en fret, en particulier sur les routes plus courtes de 500 miles où les coûts de carburant représentent une part importante des dépenses des transporteurs. Les contrats à taux fixe deviennent rapidement non rentables lors des hausses de prix du carburant, obligeant les courtiers à choisir entre simplicité et protection des marges. Opter pour une tarification indexée sur le carburant réduit le risque financier en s'ajustant aux fluctuations du marché, mais ajoute de la complexité pour les expéditeurs. Cette complexité compromet l'expérience de service simple qui différencie traditionnellement les courtages.

Audits plus stricts du droit du travail des sous-traitants augmentant les frais généraux de conformité

Des audits plus stricts des sous-traitants au Mexique augmentent les coûts de courtage, car les courtiers doivent désormais vérifier la conformité des micro-transporteurs en matière de droit du travail, de sécurité sociale et d'obligations fiscales. Ce processus ajoute des formalités administratives d'intégration et des vérifications supplémentaires, augmentant le risque de rejet des opérateurs non conformes et entraînant des frais généraux de conformité plus élevés et un vivier réduit de transporteurs informels à faible coût. Par conséquent, l'approvisionnement en capacité spot abordable est devenu plus difficile. Les flux de documentation numérique réduisent les frictions, mais favorisent les intermédiaires à grande échelle disposant de budgets informatiques plus importants, poussant le marché des services de courtage de fret au Mexique vers une consolidation progressive[3]« Projets de modernisation des autoroutes 2025-2026 », Secrétariat aux Infrastructures, aux Communications et aux Transports, gob.mx.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par service : la dynamique de la charge partielle remodèle la composition

Le CAGR de 10,26 % de la charge partielle souligne comment les livraisons fragmentées du commerce électronique font basculer les schémas de fret vers des chargements plus petits et plus fréquents. La taille du marché des services de courtage de fret au Mexique pour la charge partielle devrait se développer plus rapidement que la charge complète jusqu'en 2031, à mesure que les vendeurs en ligne exigent des réseaux agiles qui consolident la demande au niveau des colis en mouvements de ligne principale rentables. La charge complète traditionnelle, tout en commandant encore 73,12 % de part de marché en 2025, coexiste désormais avec des modèles hybrides où les courtiers associent des trajets en charge complète sur les tronçons principaux à un transbordement de charge partielle en terminal pour préserver la rapidité sans gonfler les coûts. Les moteurs d'acheminement avancés, les API de tableaux de bord de chargement et la transparence des prix en temps réel permettent aux courtiers d'affiner la rentabilité des lignes, donnant aux nouveaux entrants numériques un avantage dans ce segment dynamique.

La montée en puissance de la charge partielle accroît le besoin de centres de micro-exécution urbains, de solutions de logistique inverse et de planification de capacité de pointe autour des événements de vente flash. Ces capacités alimentent un cycle vertueux d'acquisition de données et d'optimisation algorithmique, renforçant les effets de réseau pour les courtiers qui sécurisent en premier la densité de volume. À l'inverse, les agents traditionnels de plus petite taille risquent la désintermédiation à moins de tirer parti de places de marché numériques en marque blanche ou de rejoindre des réseaux coopératifs pour agréger le fret[4]« Modernisation des terminaux et achèvement de l'expansion des capacités », Autorité portuaire, puertomanzanillo.com.mx.

Par type d'équipement : les fourgons réfrigérés sécurisent des marges premium

Le CAGR prévu de 10,57 % des fourgons réfrigérés reflète une demande persistante de chaîne du froid portée par les exportations agricoles et la production pharmaceutique. La part du marché des services de courtage de fret au Mexique pour les capacités réfrigérées devrait augmenter à mesure que des géants de l'infrastructure tels que Lineage et Americold ancrent des réseaux d'entrepôts le long des corridors de produits. Les alertes de déviation de température, intégrées dans les tableaux de bord télématiques des courtiers, soutiennent les indicateurs clés de performance contractuels liés à la préservation de la durée de conservation, légitimant des frais de courtage plus élevés. Les fourgons secs ont conservé une part de marché de 46,40 % qui offre des avantages d'échelle pour le fret général, mais la volatilité des tarifs est atténuée par rapport aux équipements réfrigérés, où les pics saisonniers de récolte stimulent les hausses des tarifs spot.

L'examen réglementaire en vertu des règles NOM-251 et FDA américaine élève les coûts de conformité, érigeant des barrières à l'entrée qui favorisent les courtiers disposant d'équipes d'assurance qualité internes. Les plateaux, les semi-remorques surbaissées et les citernes restent des niches stables au service de la construction, des machines et de la logistique des produits liquides en vrac, mais leur nature fragmentée limite le retour sur investissement technologique, orientant la plupart des investissements numériques vers les segments secs et réfrigérés.

Par longueur de trajet : les routes locales captent les bénéfices du commerce électronique

Les trajets locaux de moins de 100 miles affichent la croissance la plus élevée avec un CAGR de 12,60 %, car les marques positionnent les stocks plus près des consommateurs et les modèles de livraison de l'économie à la demande se développent. La densité des routes à l'intérieur de Mexico, Guadalajara et Monterrey s'accroît, permettant aux courtiers de pivoter de la dépendance au long-courrier vers des circuits multi-arrêts en livraison le jour même qui maximisent l'utilisation des conducteurs et des véhicules. La taille du marché des services de courtage de fret au Mexique attachée aux trajets locaux dépassera les tranches régionales et long-courrier entre 2026 et 2031.

Les couloirs long-courrier conservent 63,81 % de part de marché, soutenant les exportations transfrontalières et les corridors de fabrication nord-sud, mais ils font désormais face à la concurrence modale des solutions intermodales camion-rail. Les trajets régionaux fournissent le tissu connectif entre les clusters intérieurs et les ports à double façade maritime, donnant aux courtiers des options pour ajuster les capacités lorsque les pénuries de carburant ou de châssis touchent les segments longue distance.

Par modèle commercial : les plateformes numériques s'accélèrent mais les hybrides prospèrent

Les plateformes de fret numériques s'accélèrent à un CAGR de 28,02 %, automatisant les flux de travail d'appel d'offres, de tarification et de suivi pour la base d'expéditeurs PME du Mexique. Les agences traditionnelles dominent encore la part de marché à 74,71 % en 2025, grâce aux relations héritées, à la gestion des exceptions complexes et aux garanties de crédit que les acteurs purement numériques peinent à reproduire à grande échelle. Par conséquent, un avenir hybride émerge où les acteurs établis intègrent des couches API dans leurs systèmes TMS de base, tandis que les pure-players recrutent des opérateurs vétérans pour gérer les escalades, divisant le secteur des services de courtage de fret au Mexique en niveaux à forte valeur ajoutée et à haute vélocité.

Les courtiers basés sur des actifs couvrent le risque de capacité avec des flottes propres, remportant des contrats de fabrication stratégiques qui privilégient la fiabilité. Les entreprises à modèle d'agent tirent parti de réseaux de vente à commission, étendant leur portée sans coûts fixes élevés, mais absorbant des défis de contrôle de marque lorsque des défaillances de service surviennent.

Par secteur d'utilisation final : la fabrication maintient le volume, le commerce électronique alimente la croissance

L'automobile et la fabrication industrielle maintiennent une part de marché de 31,13 %, alimentant des chargements réguliers vers le nord dans les chaînes d'approvisionnement des États-Unis. Pourtant, le segment du commerce électronique et des prestataires logistiques tiers, progressant à un CAGR de 21,10 %, contribue à l'essentiel des revenus de courtage incrémentaux, ajoutant une complexité de références et une pression sur la vitesse de livraison qui récompensent une orchestration de chargement sophistiquée.

L'agriculture, soutenue par les réseaux de chaîne du froid, et les produits pharmaceutiques, exigeant une manutention conforme aux bonnes pratiques de distribution, rejoignent les clients de la construction et de l'énergie pour compléter une base de demande diversifiée qui protège le marché des services de courtage de fret au Mexique des ralentissements sectoriels spécifiques.

Par taille de client : les PME démocratisent la demande de courtage

Les PME dont le chiffre d'affaires est inférieur à 10 millions USD affichent un CAGR de 15,57 %, habilitées par des portails TMS en cloud et des widgets de fret ERP intégrés qui aplatissent la courbe d'apprentissage de la soumission d'un chargement. Bien que la valeur moyenne des transactions soit inférieure à celle des comptes d'entreprise, le nombre considérable d'expéditeurs PME dilue le risque de concentration et génère des revenus récurrents.

Les grandes entreprises, contrôlant 68,13 % de la part de marché 2025, continuent d'attribuer des contrats pluriannuels, mais exigent désormais des rapports ESG, des données carbone au niveau des lignes et des garanties de cyber-résilience avant de signer.

Analyse géographique

La génération de fret migre de la ceinture historique des maquiladoras du Nord vers le triangle Bajío de Guanajuato, Querétaro et Aguascalientes, où les équipementiers automobiles et aérospatiaux équilibrent l'orientation à l'exportation avec la proximité du bassin de consommation de Mexico. La taille du marché des services de courtage de fret au Mexique attribuable à ce cluster central croît régulièrement à mesure que les flux bidirectionnels réduisent les pénalités de kilomètres à vide et améliorent le rendement des transporteurs.

Les 10 parcs industriels prévus du Corridor Interocéanique promettent une connectivité est-ouest, stimulant la demande de courtage pour le transport de courte distance et la distribution intérieure autour de Salina Cruz et Coatzacoalcos. Les expéditeurs exportant via Manzanillo et Veracruz bénéficient de liaisons directes avec l'Asie, débloquant des stratégies de distribution centrées sur le Mexique qui dépendent moins des points d'entrée des États-Unis.

Les États du nord tels que Nuevo León et Chihuahua conservent une masse critique avec les flux transfrontaliers, mais la congestion et les coûts de conformité poussent une partie du trafic vers le sud. Les États agricoles de la côte Pacifique, notamment Jalisco, Sinaloa et Michoacán, maintiennent des volumes de courtage réfrigéré. Les agglomérations urbaines stimulent l'intensité du courtage du dernier kilomètre, rendant les analyses de paires de villes et les capacités de répartition des transporteurs locaux indispensables pour la différenciation concurrentielle sur l'ensemble du marché des services de courtage de fret au Mexique.

Paysage concurrentiel

Le marché est modérément fragmenté, avec des poids lourds mondiaux (C.H. Robinson, RXO, J.B. Hunt ICS) coexistant aux côtés de leaders nationaux (Traxion, Promologistics) et de challengers numériques émergents tels que Nuvocargo. Les courtiers traditionnels renforcent leurs défenses grâce à des mises à niveau de TMS propriétaires, des plateformes de paiement des transporteurs et des centres de service client bilingues, tandis que les acteurs purement numériques sécurisent des tours de financement malgré les faibles réserves de capital du Mexique, visant à automatiser chaque étape de l'appel d'offres au règlement.

Le courtage de la chaîne du froid est devenu une niche à haute marge, où les acteurs établis tirent parti des alliances d'infrastructure avec Lineage et Americold pour offrir une surveillance de la température de bout en bout que les concurrents plus petits peinent à financer. Les investissements en cybersécurité différencient les courtiers orientés vers les entreprises, car les incidents de rançongiciels incitent les expéditeurs du Fortune 500 à vérifier la préparation SOC-2 de leurs partenaires.

La consolidation s'accélère lorsque les frais généraux de conformité, la complexité de la tarification indexée sur le carburant et les exigences de dépenses d'investissement technologique dépassent les flux de trésorerie des micro-agents. Néanmoins, les boutiques spécialisées axées sur le fret pharmaceutique à forte valeur ajoutée, le fret de projet hors gabarit ou les routes de dernier kilomètre en terrain montagneux maintiennent des positions défendables grâce à la proximité de service.

Leaders du secteur des services de courtage de fret au Mexique

Traxion

C.H. Robinson Worldwide Inc.

RXO Inc.

Arrive Logistics

BlueGrace Logistics

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2026 : RXO a intégré les API des transporteurs mexicains locaux dans sa plateforme propriétaire, améliorant la visibilité des chargements en temps réel pour les clients transfrontaliers.

- Janvier 2026 : Arrive Logistics a déployé le suivi carbone au niveau des lignes pour les corridors Mexique-États-Unis, permettant aux expéditeurs d'auditer les émissions de portée 3 par rapport aux mandats d'approvisionnement ESG.

- Mai 2025 : J.B. Hunt ICS s'est associé à des opérateurs ferroviaires mexicains pour proposer des offres intégrées camion-rail reliant les usines du Bajío aux ports du Golfe.

- Avril 2025 : Lineage Logistics a finalisé la première tranche de son programme d'entreposage frigorifique de 380 millions USD, ajoutant 2,5 millions de pieds cubes de capacité au Michoacán et à Jalisco pour soutenir les exportations de produits agricoles et la distribution pharmaceutique.

Portée du rapport sur le marché des services de courtage de fret au Mexique

| Charge complète (FTL) |

| Charge partielle (LTL) |

| Autres |

| Fourgon sec |

| Fourgon réfrigéré |

| Plateau / Semi-remorque surbaissée |

| Citerne (liquide en vrac et produits chimiques) |

| Autres |

| Long-courrier (plus de 500 miles) |

| Régional (100-500 miles) |

| Local (moins de 100 miles) |

| Courtage de fret traditionnel |

| Courtage de fret basé sur les actifs |

| Courtage de fret à modèle d'agent |

| Courtage de fret numérique |

| Fabrication et automobile |

| Construction et projets d'infrastructure |

| Pétrole, gaz, mines et produits chimiques |

| Agriculture et alimentation / boissons |

| Commerce de détail, biens de grande consommation et distribution en gros |

| Santé et produits pharmaceutiques |

| Commerce électronique et exécution des commandes par les prestataires logistiques tiers |

| Autre secteur d'utilisation final |

| Grands expéditeurs d'entreprise (plus de 100 millions USD) |

| Expéditeurs du marché intermédiaire (10-100 millions USD) |

| Petites entreprises (moins de 10 millions USD) |

| Par service | Charge complète (FTL) |

| Charge partielle (LTL) | |

| Autres | |

| Par type d'équipement / de remorque | Fourgon sec |

| Fourgon réfrigéré | |

| Plateau / Semi-remorque surbaissée | |

| Citerne (liquide en vrac et produits chimiques) | |

| Autres | |

| Par longueur de trajet | Long-courrier (plus de 500 miles) |

| Régional (100-500 miles) | |

| Local (moins de 100 miles) | |

| Par modèle commercial | Courtage de fret traditionnel |

| Courtage de fret basé sur les actifs | |

| Courtage de fret à modèle d'agent | |

| Courtage de fret numérique | |

| Par secteur d'utilisation final | Fabrication et automobile |

| Construction et projets d'infrastructure | |

| Pétrole, gaz, mines et produits chimiques | |

| Agriculture et alimentation / boissons | |

| Commerce de détail, biens de grande consommation et distribution en gros | |

| Santé et produits pharmaceutiques | |

| Commerce électronique et exécution des commandes par les prestataires logistiques tiers | |

| Autre secteur d'utilisation final | |

| Par taille de client | Grands expéditeurs d'entreprise (plus de 100 millions USD) |

| Expéditeurs du marché intermédiaire (10-100 millions USD) | |

| Petites entreprises (moins de 10 millions USD) |

Questions clés auxquelles le rapport répond

À quelle vitesse le courtage numérique se développe-t-il au Mexique ?

Les plateformes numériques sont le modèle à la croissance la plus rapide, affichant un CAGR de 28,02 % entre 2026 et 2031, grâce à la réservation activée par API et à la visibilité en temps réel.

Quel segment de fret bénéficie le plus de l'essor du commerce électronique au Mexique ?

La charge partielle mène la croissance avec un CAGR de 10,26 %, car les commandes en ligne fragmentées nécessitent une consolidation et un acheminement flexible.

Pourquoi les fourgons réfrigérés sont-ils essentiels pour les courtiers ?

Les exportations agricoles et la production pharmaceutique poussent la demande de fourgons réfrigérés à un CAGR de 10,57 %, permettant aux courtiers disposant d'une expertise en chaîne du froid de dégager des marges premium.

Quel est l'impact du projet du Corridor Interocéanique ?

Le corridor est-ouest de 50 milliards USD ouvre de nouveaux couloirs qui réduisent la congestion à la frontière nord, créant des avantages pour les premiers entrants pour les courtiers qui y établissent des réseaux de transporteurs.

Comment les audits du droit du travail affectent-ils les marges de courtage ?

Les contrôles obligatoires de conformité des sous-traitants augmentent les coûts d'intégration et peuvent limiter l'accès aux micro-transporteurs à faible tarif, comprimant les marges des courtiers manquant d'échelle.

Quel niveau de client connaît la croissance la plus rapide ?

Les petites entreprises dont le chiffre d'affaires est inférieur à 10 millions USD progressent à un CAGR de 15,57 %, car les outils en cloud démocratisent l'accès aux services de fret professionnels.

Dernière mise à jour de la page le: