Taille et Part du Marché des Voitures Électriques au Mexique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

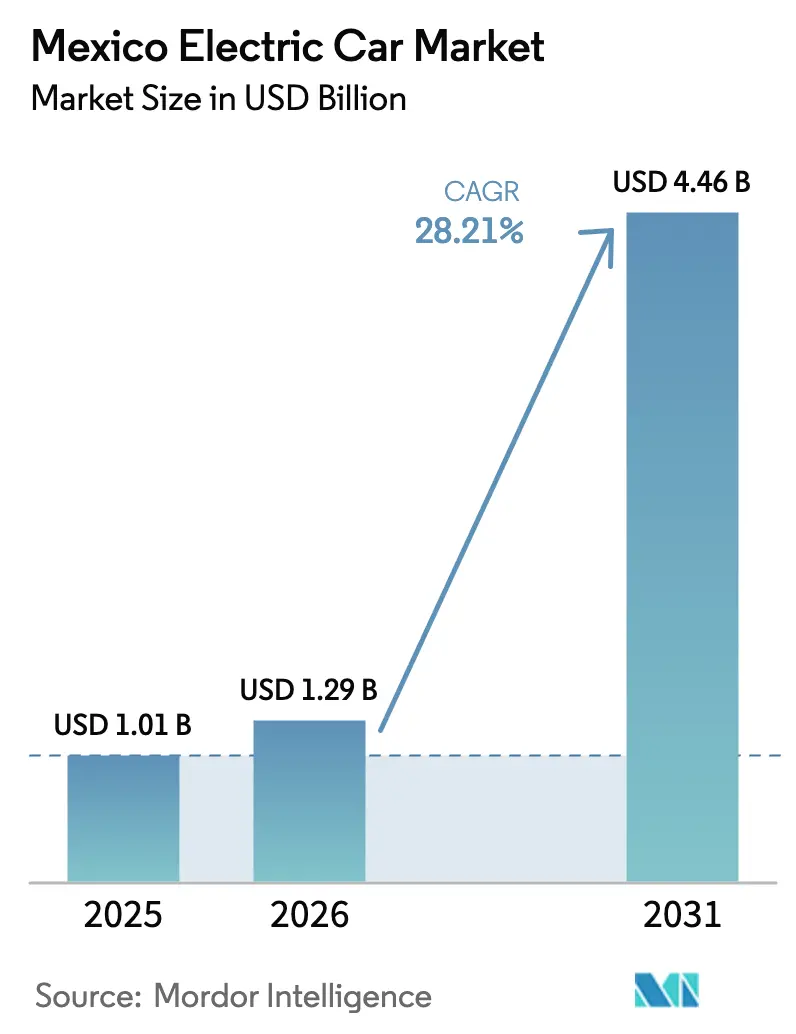

| Taille du marché de l'année de base (2025) | 1.01 Milliards de dollars |

| Taille du Marché (2026) | 1.29 Milliards de dollars |

| Taille du Marché (2031) | 4.46 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 28.21% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Voitures Électriques au Mexique par Mordor Intelligence

La taille du marché des voitures électriques au Mexique devrait passer de 1,01 milliard USD en 2025 à 1,29 milliard USD en 2026 et devrait atteindre 4,46 milliards USD d'ici 2031, à un TCAC de 28,21 % sur la période 2026–2031. Porté par les règles d'origine de l'ACEUM favorisant la localisation des batteries et des groupes motopropulseurs, un cadre fiscal fédéral offrant des déductions substantielles sur les investissements dans la fabrication de véhicules électriques, et la nationalisation des ressources en lithium positionnant le pays comme un hub pivot de fabrication de cellules, le paysage automobile mexicain connaît une transformation robuste. En réponse, les constructeurs automobiles s'engagent dans des investissements significatifs pour la reconversion industrielle, tandis que les fournisseurs de cellules réduisent agressivement les coûts des batteries lithium-fer-phosphate (LFP), visant à atteindre un seuil plus abordable dans un avenir proche. Bien que les pressions sur l'accessibilité maintiennent les hybrides au premier plan aujourd'hui, la parité des coûts qui approche stimule une adoption plus rapide des véhicules électriques à batterie. La demande reste géographiquement concentrée, Mexico représentant une part substantielle. Cependant, à mesure que la gigafactory de Tesla entre en service, le Nuevo León est prêt à s'imposer comme un hub nordique important. Le paysage concurrentiel est modérément intense : Tesla, Nissan, BYD et General Motors représentent ensemble une part majeure du volume du marché, mais aucune entité ne détient une position dominante.

Principaux Enseignements du Rapport

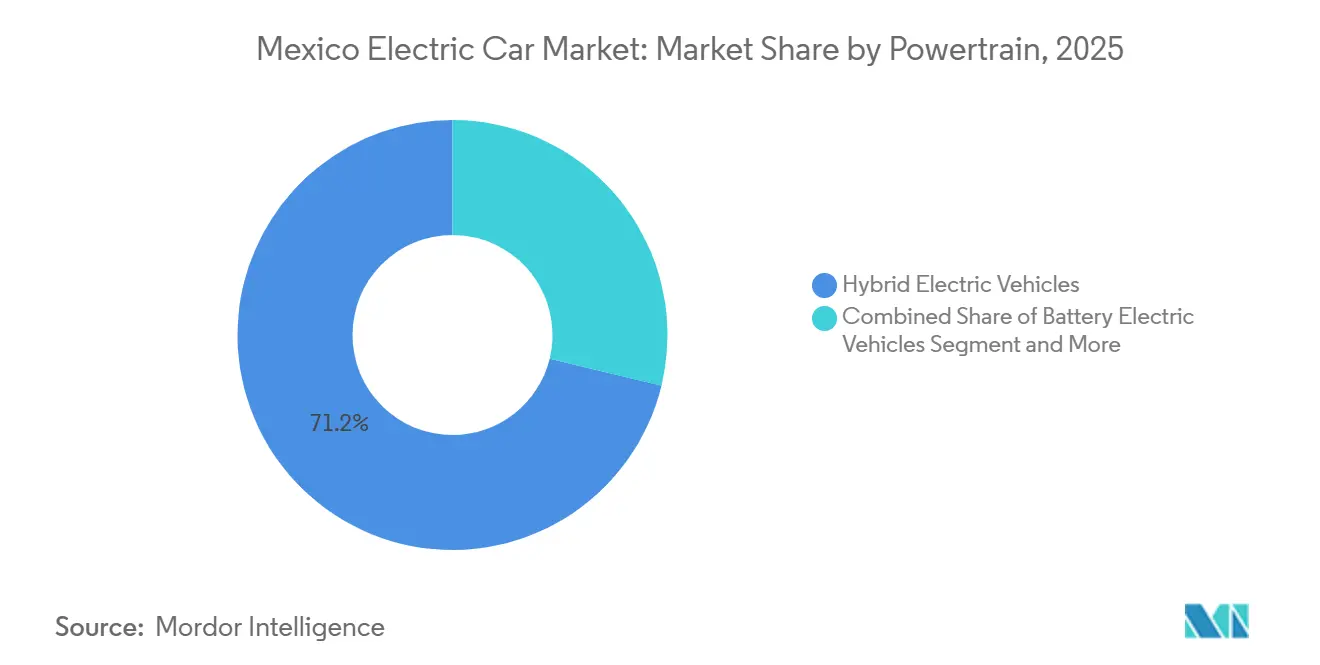

- Par groupe motopropulseur, les véhicules électriques hybrides ont dominé avec 71,23 % de la part du marché des voitures électriques au Mexique en 2025, tandis que les véhicules électriques à batterie progressent à un TCAC de 28,23 % jusqu'en 2031.

- Par classe de véhicule, les berlines à hayon représentaient 35,61 % du marché des voitures électriques mexicain en 2025 ; les véhicules utilitaires sport sont en passe d'enregistrer le TCAC le plus rapide à 28,37 % jusqu'en 2031.

- Par gamme de prix, les modèles d'entrée de gamme ont capturé 41,28 % de part du marché des voitures électriques mexicain en 2025 et progressent à un TCAC de 28,29 % jusqu'en 2031.

- Par chimie de batterie, le lithium-fer-phosphate détenait 58,73 % de la taille du marché des voitures électriques mexicain en 2025 et croît à un TCAC de 28,38 % jusqu'en 2031.

- Par architecture moteur, les moteurs synchrones à aimants permanents ont dominé avec une part de 53,28 % en 2025 ; les solutions à induction progressent, mais restent en deçà de la croissance des MSAP à un TCAC de 28,27 %.

- Par autonomie, les modèles de moins de 200 km ont capturé 45,56 % des immatriculations de 2025, tandis que les véhicules de 200 à 400 km sont les plus rapides, progressant à un TCAC de 28,33 % jusqu'en 2031.

- Par type de client, les acheteurs privés ont généré 78,91 % de la demande de 2025, mais les opérateurs de flottes et commerciaux ont enregistré le TCAC le plus rapide à 28,31 %.

- Par État, Mexico a représenté 23,47 % des volumes de 2025, tandis que le Nuevo León devrait enregistrer le TCAC le plus élevé à 28,25 % grâce à une gigafactory en attente.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché des Voitures Électriques au Mexique

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Baisse Rapide des Coûts des Batteries Lithium-Fer-Phosphate | +7.2% | Mondial, avec des répercussions sur les usines d'assemblage mexicaines s'approvisionnant en cellules chinoises | Moyen terme (2 à 4 ans) |

| Incitations Fiscales Gouvernementales à l'Achat | +6.8% | National, avec des gains précoces à Mexico, Guadalajara, Monterrey | Court terme (≤ 2 ans) |

| Reconversion Industrielle des Constructeurs et Délocalisation de Proximité | +5.9% | National, concentré au Nuevo León, Puebla, Guanajuato, Coahuila | Moyen terme (2 à 4 ans) |

| Expansion des Projets de Partenariat Public-Privé pour les Infrastructures de Recharge Nationales | +4.1% | National, en priorisant le corridor Mexico-Guadalajara-Monterrey | Long terme (≥ 4 ans) |

| Nationalisation des Ressources Nationales en Lithium | +3.2% | National, avec des hubs de fabrication à Sonora, Nuevo León | Long terme (≥ 4 ans) |

| Suppression des Droits de Douane à l'Importation sur les Véhicules Électriques | +1.7% | National, effet temporaire s'atténuant après 2024 | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Baisse Rapide des Coûts des Batteries Lithium-Fer-Phosphate

Ces dernières années, le prix des batteries LFP a connu une baisse significative, avec de nouvelles réductions anticipées dans un avenir proche. Cette tendance est principalement portée par les stratégies d'intégration verticale de CATL et l'architecture Blade innovante de BYD, qui élimine le besoin d'un conditionnement au niveau des modules [1]"Livre Blanc sur la Technologie des Batteries 2024," CATL, catl.com . En conséquence, les berlines à hayon d'entrée de gamme sont désormais équipées de batteries plus abordables, réduisant efficacement l'écart du coût total de possession, même avant de prendre en compte les économies de carburant. Les assembleurs mexicains, qui dépendent de cellules importées de Chine, bénéficient de réductions de coûts notables dans leur nomenclature. Cependant, ils font face à des risques sur les marges en raison de la nature très volatile des prix au comptant du carbonate de lithium, qui ont montré des fluctuations considérables. De plus, la stabilité thermique de ces batteries permet l'utilisation de systèmes de refroidissement plus simples, ce qui est particulièrement avantageux dans les régions aux températures estivales extrêmement élevées.

Incitations Fiscales Gouvernementales à l'Achat et Mandats de Zones à Zéro Émission

Les autorités fédérales et municipales ont combiné une importante déduction fiscale pour les actifs de fabrication de véhicules électriques avec l'application des zones à zéro émission à Mexico en 2024. Ces leviers ont fortement réduit les coûts en capital après impôt pour les nouvelles lignes de batteries, moteurs et électronique de puissance, encourageant les flottes de covoiturage et de livraison du dernier kilomètre à s'électrifier dans les corridors denses où les véhicules à combustion font désormais face à des pénalités d'accès. La déduction reste conditionnelle aux seuils d'approvisionnement de l'ACEUM, ce qui fait pression sur les constructeurs automobiles pour localiser le contenu du groupe motopropulseur ou risquer des audits qui ont déjà déclenché des différends bilatéraux. Bien que la politique accélère la demande à court terme, son effet à plus long terme dépend d'interprétations cohérentes de la valeur du contenu en main-d'œuvre et d'une application municipale soutenue.

Reconversion Industrielle des Constructeurs et Délocalisation de Proximité dans le Cadre des Règles d'Origine de l'ACEUM

En 2024, les stipulations de l'ACEUM concernant une exigence significative de valeur régionale et un plancher de valeur de main-d'œuvre ont stimulé des engagements substantiels de reconversion industrielle se chiffrant en milliards de dollars. Volkswagen, Audi et Ford ont chacun alloué des investissements considérables pour faire évoluer leurs opérations mexicaines vers des plateformes électriques, garantissant l'éligibilité aux déductions fédérales et la protection de leur accès au marché américain. Pendant ce temps, l'ambitieuse gigafactory de Tesla au Nuevo León, qui a obtenu ses permis fin 2023, se retrouve dans l'incertitude en raison des incertitudes tarifaires. La clause controversée sur la valeur de la main-d'œuvre reste un point de discorde entre les négociateurs, avec des différends potentiels menaçant de bloquer les investissements des fournisseurs auxiliaires.

Expansion des Projets de Partenariat Public-Privé pour les Infrastructures de Recharge Nationales

En 2024, la Comisión Federal de Electricidad (CFE) a déployé un plan de partenariat public-privé, visant à établir des centaines de stations de recharge rapide en quelques années. Ces stations jalonneront le triangle formé par Mexico, Guadalajara et Monterrey, ainsi que les routes clés menant à la frontière américaine. Le plan ambitieux, soutenu par des investissements annuels significatifs jusqu'à la fin de la décennie, prévoit une collaboration entre le capital public et des opérateurs tels que ChargePoint et Electrify America [2]"Tarifas para Estaciones Públicas de Carga Rápida," Comisión Reguladora de Energía, gob.mx/cre . Cependant, le déploiement a été entravé par un manque de clarté réglementaire. La Comisión Reguladora de Energía n'a fixé les tarifs de recharge publique qu'à mi-2024, provoquant un goulot d'étranglement dans les approbations de permis. Actuellement, avec un nombre limité de chargeurs publics disponibles par véhicule électrique, le Mexique est en retard par rapport au ratio observé dans les marchés plus développés. Cet écart souligne le besoin pressant d'approbations rapides d'interconnexion au réseau et d'une augmentation des ajouts de capacité renouvelable, comme indiqué dans la Stratégie Nationale pour la Mobilité Électrique 2024-2030.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Prix d'Achat Élevé des Véhicules | -4.5% | National, plus prononcé dans les zones rurales et urbaines à faibles revenus | Long terme (≥ 4 ans) |

| Faible Couverture des Corridors de Recharge Rapide Interurbains | -3.8% | National, aigu dans le Bajío, le Yucatán et les États de la côte Pacifique | Moyen terme (2 à 4 ans) |

| Tarif Potentiel de 50 % sur les Importations Hors Accord de Libre-Échange | -2.9% | National, affectant les importations de Chine et des marchés hors ACEUM | Court terme (≤ 2 ans) |

| Classification des Hybrides Légers Diluant les Incitations Fiscales | -1.6% | National, ambiguïté réglementaire aux niveaux fédéral et étatique | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Prix d'Achat Élevé des Véhicules par Rapport au Revenu Moyen des Ménages

En 2024, malgré la baisse des coûts des batteries, les véhicules électriques à batterie d'entrée de gamme étaient tarifés nettement au-dessus du revenu médian des ménages au Mexique. Pour atténuer les inquiétudes concernant les valeurs résiduelles, les banques fixent les taux des prêts pour véhicules électriques sensiblement plus élevés que ceux des véhicules conventionnels, et le crédit-bail reste à un taux de pénétration minimal. Bien que la parité du coût total de possession bénéficie désormais aux conducteurs qui parcourent des distances substantielles annuellement, la plupart des acheteurs privés n'atteignent pas ce kilométrage. En conséquence, les constructeurs automobiles se concentrent sur des plateformes SUV à marges plus élevées pour récupérer leurs investissements dans l'électrification, ce qui limite en retour l'accessibilité pour le marché de masse.

Faible Couverture des Corridors de Recharge Rapide Interurbains

Au Mexique, les chargeurs rapides se trouvent principalement dans les grandes villes telles que Mexico, Guadalajara et Monterrey. En conséquence, le corridor entre Mexico et Guadalajara dispose d'un nombre très limité de stations de recharge attendues d'ici fin 2024. Cette infrastructure insuffisante décourage les voyages longue distance et entrave l'électrification des flottes, en particulier pour les opérateurs sans accès aux installations de recharge en dépôt. Bien qu'un plan trilatéral dans le cadre de l'ACEUM, annoncé en 2024, vise à établir des arrêts de recharge fréquents le long des routes commerciales, le plan attend toujours les approbations nécessaires, notamment les financements et les permis d'utilisation des terres. De plus, les opérateurs privés font face à des retards dans les interconnexions aux services publics. Cela est principalement dû au fait que le régulateur de l'énergie n'a finalisé les tarifs de recharge publique qu'à mi-2024, ce qui a par conséquent retardé les calendriers de construction à l'année suivante.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Groupe Motopropulseur : Les Hybrides Dominent, les VEB Accélèrent

Les véhicules électriques hybrides ont représenté 71,23 % de la part de 2025 sur le marché des voitures électriques mexicain, reflet des inquiétudes concernant l'autonomie dans un pays où la visibilité des infrastructures de recharge reste faible. Les véhicules électriques à batterie, cependant, progressent à un TCAC rapide de 28,23 % qui dépasse tous les autres types de motorisation et comblera l'écart une fois que les coûts LFP atteindront 80 USD par kWh et que les chargeurs publics se multiplieront. Toyota et Nissan exploitent des portefeuilles hybrides matures pour servir les acheteurs urbains aujourd'hui, mais la montée en puissance des immatriculations de VEB en 2024 témoigne d'une évolution des mentalités. Les hybrides rechargeables occupent une niche étroite car leurs systèmes doubles augmentent les dépenses de maintenance, tandis que les modèles à pile à combustible restent marginalisés faute d'infrastructure hydrogène. À l'avenir, l'assemblage de batteries conformes à l'ACEUM déterminera quelles marques pourront maintenir leurs marges et bénéficier de la déduction fédérale.

L'anxiété des consommateurs face à l'autonomie explique la prévalence actuelle des hybrides, mais la trajectoire penche vers une électrification complète à mesure que les coûts se compriment et que les politiques se durcissent. L'adoption des VEB bénéficie de l'application des zones à zéro émission municipales, et les initiatives de nationalisation du lithium promettent un approvisionnement local en cathodes qui s'intègre parfaitement dans les règles de l'ACEUM. Pendant ce temps, les hybrides rechargeables pourraient rester pertinents pour les propriétaires ruraux avec un accès sporadique à la recharge, mais même cette position s'affaiblit à mesure que les VEB de milieu de gamme dépassent les 300 km. Dans l'ensemble, la densification des chargeurs, la baisse des coûts des batteries et des droits de douane à l'importation plus stricts convergent pour accélérer la part des VEB sur le marché des voitures électriques mexicain.

Par Classe de Véhicule : Les SUV Progressent tandis que les Berlines à Hayon Maintiennent leur Part Urbaine

Les berlines à hayon représentaient 35,61 % du volume unitaire de 2025 sur le marché des voitures électriques mexicain, ancrées par les rues étroites de Mexico et les places de stationnement modestes, tandis que les SUV promettent le TCAC le plus rapide à 28,37 % jusqu'en 2031. La Leaf de Nissan et la Dolphin de BYD dominent les ventes de berlines à hayon d'entrée de gamme à moins de 25 000 USD, tirant parti de la chimie LFP pour maintenir les coûts bas. La Model Y de Tesla et la Mustang Mach-E de Ford stimulent l'enthousiasme pour les SUV parmi les ménages à revenus plus élevés à Monterrey et Guadalajara, permettant aux constructeurs automobiles d'amortir les frais généraux des batteries sur des marges plus importantes.

Alors que les tendances mondiales s'orientent vers des véhicules plus grands, les constructeurs automobiles en récoltent les bénéfices. Ces véhicules plus grands absorbent non seulement les coûts des batteries plus efficacement, mais commandent également un prix premium. Volkswagen réalise un investissement significatif pour moderniser son usine de Puebla, avec un focus clair sur les SUV électriques. Simultanément, Audi déploie sa propre initiative substantielle, se concentrant sur l'électrification de sa gamme Q. Cependant, si les berlines à hayon deviennent inabordables, cela pourrait entraver leur adoption généralisée, en particulier dans les États à revenus plus faibles. Bien que les zones urbaines favorisent encore les voitures compactes, l'attrait croissant des SUV – tant pour leur polyvalence que pour leur statut – pourrait modifier la dynamique du marché, surtout à mesure que les infrastructures de recharge se développent.

Par Gamme de Prix : Le Segment d'Entrée de Gamme Mène, le Premium est à la Traîne

Les voitures d'entrée de gamme tarifées en dessous de 30 000 USD ont capturé une part de 41,28 % du marché des voitures électriques mexicain en 2025, soulignant la primauté de l'accessibilité. Cette tranche croît également à un TCAC de 28,29 %, portée par la Dolphin de BYD et la Leaf de Nissan, chacune équipée de batteries LFP de plus de 40 kWh et tarifées de manière équitable pour les consommateurs. Les modèles de milieu de gamme servent les acheteurs de flottes qui accordent plus d'importance au coût total de possession qu'au prix affiché, tandis que les unités premium et de luxe restent de niche car les droits de douane à l'importation gonflent les coûts pour les marques hors ACEUM.

L'élan dans l'entrée de gamme dépend d'une localisation approfondie : amener la fabrication de cellules, de batteries et d'unités de transmission au Mexique qualifie les véhicules pour la déduction en dépenses d'investissement, réduisant potentiellement les prix de détail jusqu'à un cinquième. Tesla frôle la frontière premium-entrée de gamme avec la Model 3 à environ 35 000 USD, mais l'adoption se concentre dans les zones métropolitaines plus aisées. Les marques de luxe d'Audi et BMW se concentrent sur la construction de marque plutôt que sur le volume, anticipant un effet de ruissellement une fois que les infrastructures seront matures.

Par Chimie de Batterie : Le LFP Progresse grâce au Coût et à la Stabilité

Le lithium-fer-phosphate représentait 58,73 % des installations de 2025 et mène la croissance à un TCAC de 28,38 %, grâce aux fournisseurs chinois ciblant des batteries à 75 USD par kWh et offrant une sécurité thermique robuste dans le climat chaud du Mexique. La batterie Blade de BYD, atteignant une densité énergétique compétitive, a rationalisé le matériel des modules, positionnant les berlines à hayon d'entrée de gamme à des prix de détail dans une fourchette abordable. En raison de leur résilience aux coûts et de leur tolérance aux températures, les batteries LFP sont devenues la chimie de référence pour une adoption généralisée dans le paysage des voitures électriques au Mexique.

Les systèmes nickel-manganèse-cobalt sont essentiels pour les modèles premium, garantissant une autonomie de conduite étendue. Les variantes haut de gamme de Tesla et la Mach-E de Ford privilégient le NMC pour sa densité énergétique supérieure. Cependant, à mesure que les batteries LFP comblent l'écart en densité volumétrique grâce à l'assemblage cellule-à-batterie, le NMC pourrait se déplacer vers des domaines de performance spécialisés, surtout si les prix des matières premières restent instables.

Par Architecture Moteur : Les Aimants Permanents Mènent, l'Induction Progresse

Les machines synchrones à aimants permanents représentaient une part de 53,28 % en 2025 et devraient progresser à un TCAC de 28,27 % grâce à des chiffres d'efficacité de pointe. BYD, Nissan et Volkswagen s'appuient sur des aimants néodyme-fer-bore, mais les pics de prix des terres rares – allant de 60 à 160 USD par kg – alimentent l'anxiété liée à la chaîne d'approvisionnement. Tesla se couvre avec une approche à double moteur, associant une unité MSAP à l'avant avec un moteur à induction à l'arrière.

Les conceptions à induction évitent entièrement les aimants et suscitent un intérêt croissant pour les déploiements sur essieu arrière sensibles aux coûts. La Model 3 à autonomie standard de Tesla illustre le compromis : une légère perte d'efficacité pour une exposition réduite aux matériaux. Les architectures alternatives, telles que la réluctance commutée, restent en phase pilote, pointant vers un avenir bifurqué : les MSAP pour les produits premium axés sur l'efficacité et les moteurs à induction pour les offres d'entrée de gamme et de flotte économiques sur le marché des voitures électriques mexicain.

Par Autonomie : La Courte Autonomie Domine, la Moyenne Autonomie Progresse

Les véhicules homologués à moins de 200 km couvraient 45,56 % des immatriculations de 2025, reflétant les réalités des trajets urbains et la couverture limitée des infrastructures de recharge. Les modèles de 200 à 400 km de milieu de gamme, cependant, devraient croître à un TCAC de 28,33 % à mesure que les 200 chargeurs rapides planifiés par la CFE entrent en service. La Dolphin de BYD (180 km) et la Leaf de Nissan (226 km) dominent les segments inférieurs, tandis que la Model 3 Long Range de Tesla et la Mach-E de Ford s'adressent à une clientèle premium recherchant plus de 400 km.

Le créneau de la moyenne autonomie gagne en pertinence une fois que la recharge sur les corridors s'améliore, permettant aux flottes de covoiturage et de logistique légère d'effectuer des trajets interurbains. Les unités longue autonomie (400 à 600 km) restent limitées par les prix, et les offres ultra-longue autonomie (plus de 600 km) sont de niche en raison des coûts de batteries dépassant 15 000 USD. L'augmentation de la densité des chargeurs devient donc essentielle si les formats de moyenne autonomie doivent capter du volume auprès des acteurs à courte autonomie sur le marché des voitures électriques mexicain.

Par Type de Client : Les Acheteurs Privés Mènent, les Flottes Accélèrent

Les acheteurs privés ont généré 78,91 % de la demande de 2025, reflétant l'enthousiasme des primo-adoptants dans les centres urbains. Les utilisateurs de flottes et commerciaux, cependant, devraient afficher un TCAC de 28,31 % à mesure que les zones à zéro émission à Mexico et les mandats d'approvisionnement à venir incitent les opérateurs de covoiturage et de livraison à s'électrifier. La parité du coût total de possession existe déjà pour les cycles d'utilisation de plus de 20 000 km annuellement aux tarifs d'électricité commerciale d'environ 2,00 MXN par kWh. Pourtant, les modèles de crédit-bail initiaux sont rares, limitant les petits opérateurs qui ne peuvent pas assumer les risques d'achat.

Les flottes gouvernementales restent modestes mais symboliquement importantes, car les directives fédérales favorisent les modèles conformes à l'ACEUM. Les obstacles au financement privé, notamment les taux de prêt plus élevés pour les véhicules électriques, poussent les gestionnaires de flottes à explorer des options d'abonnement, et la location de batteries pourrait émerger comme solution de contournement une fois que la clarté sur les valeurs résiduelles s'améliorera.

Analyse Géographique

Mexico représentait 23,47 % de la demande de 2025 pour le marché des voitures électriques mexicain, renforcée par des corridors à zéro émission qui accordent aux flottes électrifiées un accès sans entrave aux arrondissements à fort trafic. L'Estado de México a ajouté une part estimée à un cinquième, mais la densité plus faible des chargeurs en banlieue tempère les gains supplémentaires. Le Nuevo León, actuellement plus modeste, est prêt pour un TCAC de 28,25 % vers 2031 à mesure que les chaînes d'approvisionnement de la gigafactory se répercutent sur les PME locales et que 700 chargeurs publics couvrent les autoroutes de Monterrey. L'État a déjà réservé un montant considérable en soutien fiscal et infrastructurel, envisageant un hub logistique transfrontalier reliant la demande du Texas au contenu mexicain localisé.

En mars 2024, BYD a jeté son dévolu sur Guadalajara, Jalisco, envisageant une importante usine de fabrication devant employer des milliers de travailleurs. Cependant, l'élan du projet dépend de la clarté concernant les droits de douane américains. La forte dépendance de la marque aux composants chinois soulève des préoccupations potentielles concernant les seuils de l'ACEUM. Pendant ce temps, Puebla a réussi à attirer des investissements significatifs de Volkswagen et Audi en 2024. Cette réussite a été renforcée par le vaste réseau de centaines de fournisseurs de Puebla et ses liaisons ferroviaires avantageuses vers les marchés américains. Sans être en reste, Guanajuato a accueilli une importante ligne d'unités de transmission de Ford à Irapuato, une décision motivée par la conformité de la région en matière de valeur de la main-d'œuvre. Collectivement, ces États du Bajío forgent un corridor de véhicules électriques mid-continental, se positionnant comme un rival redoutable du cluster nordique.

Pourtant, au-delà de ces hubs, des régions comme le Yucatán, la Basse-Californie et le Chiapas en sont encore aux premiers stades de la mobilité électrique. Des défis tels que des niveaux de revenus plus faibles, des infrastructures de réseau sous-développées et leur éloignement des principales chaînes d'approvisionnement entravent les progrès. La Stratégie Nationale pour la Mobilité Électrique fixe des objectifs ambitieux : une part significative de l'électricité provenant de sources renouvelables et une augmentation substantielle des nouvelles capacités. Cependant, les retards dans les mises à niveau de transmission risquent de provoquer des congestions de recharge. En 2024, un corridor trilatéral de l'ACEUM a été dévoilé, visant à installer des chargeurs à intervalles réguliers le long des routes commerciales clés. Pourtant, les difficultés d'acquisition de sites et de financement laissent la couverture interurbaine incohérente, s'étendant principalement uniquement le long de la route Mexico-Guadalajara-Monterrey.

Paysage Concurrentiel

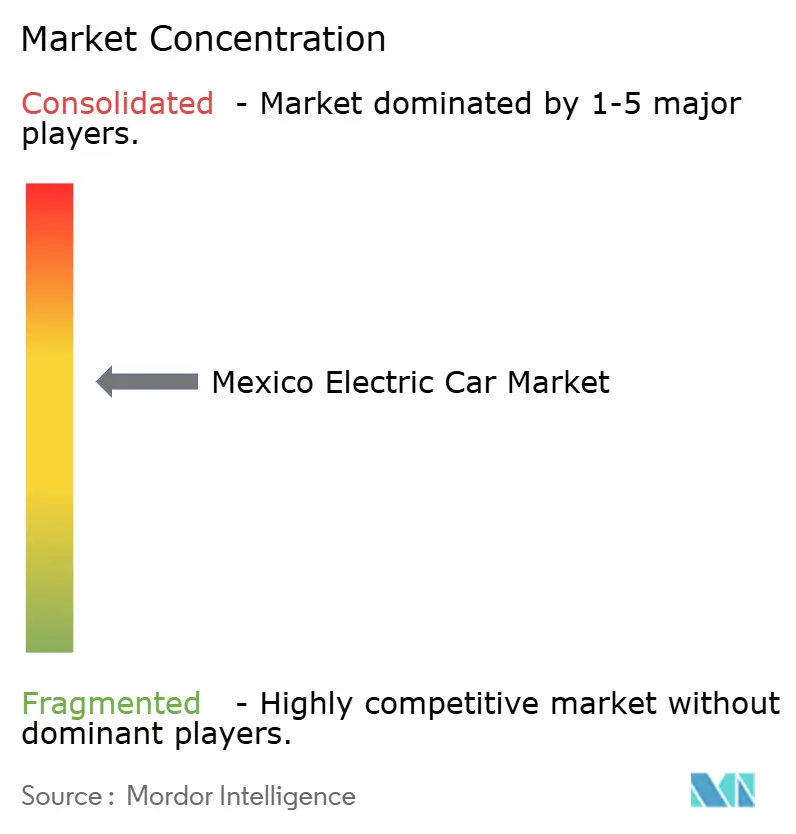

Ces dernières années, Tesla, Nissan, BYD et General Motors sont devenus des acteurs clés sur le marché des voitures électriques mexicain, détenant collectivement une part significative des immatriculations. Cependant, aucune entreprise n'a réussi à dominer entièrement le marché. L'avantage concurrentiel de Tesla réside dans son vaste réseau de Superchargeurs et sa stratégie de vente directe, qui séduit fortement les consommateurs premium dans des régions comme le Nuevo León et Mexico. Malgré cela, la gigafactory à grande échelle de Tesla reste inactive dans l'attente de clarté sur les droits de douane, laissant ses importations susceptibles d'augmentations potentielles des droits américains. Nissan a rationalisé sa production de véhicules électriques en consolidant ses opérations dans son usine d'Aguascalientes après la fermeture d'une autre usine, ce qui a réduit les coûts mais a également limité sa capacité d'expansion. General Motors, quant à lui, a réduit ses opérations dans son usine de Ramos Arizpe en raison de la faible demande pour l'un de ses modèles de véhicules électriques aux États-Unis.

BYD a fixé des objectifs de vente ambitieux au Mexique et expédie activement des véhicules via Lázaro Cárdenas, même si le gouvernement envisage d'imposer des droits de douane élevés sur les importations non conformes aux réglementations de l'ACEUM. Pendant ce temps, la marque MG de SAIC et la sous-marque ORA de Great Wall Motor ont soumis des plans pour établir des usines mais attendent toujours les approbations finales. Il existe une opportunité notable sur le marché pour les berlines à hayon abordables et les fourgonnettes commerciales avec des autonomies de conduite modérées, car ces segments restent mal desservis par les fabricants établis qui se concentrent davantage sur les SUV à marges plus élevées.

Les avancées technologiques créent une division claire sur le marché. Les marques premium intègrent des fonctionnalités avancées telles que les mises à jour à distance et les systèmes d'aide à la conduite de niveau 3, tandis que les concurrents à bas prix privilégient l'efficacité des coûts en excluant certaines fonctionnalités. Récemment, les dépôts de brevets auprès de l'IMPI ont connu une augmentation significative, notamment dans des domaines tels que la gestion thermique des batteries et les onduleurs au carbure de silicium, soulignant l'intensité croissante des efforts de recherche et développement au sein de l'industrie des véhicules électriques au Mexique.

Leaders du Secteur des Voitures Électriques au Mexique

Anhui Jianghuai Automobile (JAC)

Bayerische Motoren Werke AG

Daimler AG (Mercedes-Benz AG)

Ford Motor Company

Toyota Motor Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Octobre 2025 : Ford a introduit des variantes hybrides du SUV Territory au Mexique, associant un moteur 1,5 L à un moteur électrique pour concurrencer des rivaux tels que le Toyota RAV4 et le Kia Sportage.

- Mai 2024 : BYD a débuté le Shark, un pick-up hybride de taille moyenne, au Mexique, marquant son premier lancement de produit à l'étranger et ciblant des modèles bien établis comme le Toyota Tacoma et le Ford Ranger.

Périmètre du Rapport sur le Marché des Voitures Électriques au Mexique

Le périmètre du rapport comprend le groupe motopropulseur (VEB, VHE et plus), la classe de véhicule (berline à hayon, berline et plus), la gamme de prix (entrée de gamme, milieu de gamme et plus), la chimie de batterie (LFP, NMC et plus), l'architecture moteur (MSAP, induction et autres), l'autonomie (courte, moyenne et plus), le type de client (particulier et plus) et l'État.

| Véhicules Électriques à Batterie (VEB) |

| Véhicules Électriques Hybrides (VEH) |

| Véhicules Électriques Hybrides Rechargeables (VEHR) |

| Véhicules Électriques à Pile à Combustible (VEPC) |

| Berline à Hayon |

| Berline |

| Véhicules Utilitaires Sport |

| Véhicules Multifonctions |

| Entrée de Gamme |

| Milieu de Gamme |

| Premium |

| Luxe |

| Lithium-Fer-Phosphate (LFP) |

| Oxyde de Lithium Nickel Manganèse Cobalt (NMC) |

| Oxyde de Lithium Nickel Cobalt Aluminium (NCA) |

| Autres |

| Moteur Synchrone à Aimants Permanents / Aimant Intérieur |

| Moteurs à Induction |

| Autres (Réluctance Commutée, Flux Axial, etc.) |

| Courte (0–200 km) |

| Moyenne (200–400 km) |

| Longue (400–600 km) |

| Ultra-Longue (>600 km) |

| Particulier |

| Flotte et Commercial |

| Gouvernement et Municipal |

| Mexico (CDMX) |

| Estado de México |

| Nuevo León |

| Jalisco |

| Puebla |

| Guanajuato |

| Autres |

| Par Groupe Motopropulseur | Véhicules Électriques à Batterie (VEB) |

| Véhicules Électriques Hybrides (VEH) | |

| Véhicules Électriques Hybrides Rechargeables (VEHR) | |

| Véhicules Électriques à Pile à Combustible (VEPC) | |

| Par Classe de Véhicule | Berline à Hayon |

| Berline | |

| Véhicules Utilitaires Sport | |

| Véhicules Multifonctions | |

| Par Gamme de Prix | Entrée de Gamme |

| Milieu de Gamme | |

| Premium | |

| Luxe | |

| Par Chimie de Batterie | Lithium-Fer-Phosphate (LFP) |

| Oxyde de Lithium Nickel Manganèse Cobalt (NMC) | |

| Oxyde de Lithium Nickel Cobalt Aluminium (NCA) | |

| Autres | |

| Par Architecture Moteur | Moteur Synchrone à Aimants Permanents / Aimant Intérieur |

| Moteurs à Induction | |

| Autres (Réluctance Commutée, Flux Axial, etc.) | |

| Par Autonomie | Courte (0–200 km) |

| Moyenne (200–400 km) | |

| Longue (400–600 km) | |

| Ultra-Longue (>600 km) | |

| Par Type de Client | Particulier |

| Flotte et Commercial | |

| Gouvernement et Municipal | |

| Par État | Mexico (CDMX) |

| Estado de México | |

| Nuevo León | |

| Jalisco | |

| Puebla | |

| Guanajuato | |

| Autres |

Définition du marché

- Type de Véhicule - La catégorie comprend les voitures particulières.

- Type de Carrosserie - Cela inclut divers types de carrosserie tels que les berlines à hayon, les berlines, les véhicules utilitaires sport et les véhicules multifonctions.

- Catégorie de Carburant - La catégorie couvre exclusivement les systèmes de propulsion électrique, y compris divers types tels que les VEH (Véhicules Électriques Hybrides), les VEHR (Véhicules Électriques Hybrides Rechargeables), les VEB (Véhicules Électriques à Batterie) et les VEPC (Véhicules Électriques à Pile à Combustible).

| Mot-clé | Définition |

|---|---|

| Véhicule Électrique (VE) | Un véhicule qui utilise un ou plusieurs moteurs électriques pour la propulsion. Comprend les voitures, les bus et les camions. Ce terme inclut les véhicules tout électriques ou véhicules électriques à batterie et les véhicules électriques hybrides rechargeables. |

| VEB | Un VEB repose entièrement sur une batterie et un moteur pour la propulsion. La batterie du véhicule doit être chargée en la branchant sur une prise ou une station de recharge publique. Les VEB n'ont pas de moteur à combustion interne et sont donc sans pollution. Ils ont un faible coût d'exploitation et un bruit moteur réduit par rapport aux moteurs à carburant conventionnels. Cependant, ils ont une autonomie plus courte et des prix plus élevés que leurs équivalents à essence. |

| VEP | Un véhicule électrique rechargeable est un véhicule électrique qui peut être chargé de manière externe et comprend généralement les véhicules tout électriques ainsi que les hybrides rechargeables. |

| Véhicule Électrique Hybride Rechargeable | Un véhicule qui peut être alimenté soit par un moteur à combustion interne, soit par un moteur électrique. Contrairement aux véhicules électriques hybrides normaux, ils peuvent être chargés de manière externe. |

| Moteur à Combustion Interne | Un moteur dans lequel la combustion des carburants se produit dans un espace confiné appelé chambre de combustion. Fonctionne généralement à l'essence ou au diesel. |

| Véhicule Électrique Hybride | Un véhicule alimenté par un moteur à combustion interne en combinaison avec un ou plusieurs moteurs électriques qui utilisent l'énergie stockée dans des batteries. Ceux-ci sont continuellement rechargés par l'énergie du moteur à combustion interne et le freinage régénératif. |

| Véhicules Commerciaux | Les véhicules commerciaux sont des véhicules routiers motorisés conçus pour le transport de personnes ou de marchandises. La catégorie comprend les véhicules utilitaires légers (VUL) et les véhicules moyens et lourds. |

| Véhicules de Tourisme | Les voitures particulières sont des véhicules à moteur électrique ou à moteur thermique dotés d'au moins quatre roues. Ces véhicules sont utilisés pour le transport de passagers et comprennent au maximum huit sièges en plus du siège du conducteur. |

| Véhicules Utilitaires Légers | Les véhicules commerciaux pesant moins de 6 000 lb (Classe 1) et dans la plage de 6 001 à 10 000 lb (Classe 2) sont couverts dans cette catégorie. |

| Véhicules Moyens et Lourds | Les véhicules commerciaux pesant dans la plage de 10 001 à 14 000 lb (Classe 3), 14 001 à 16 000 lb (Classe 4), 16 001 à 19 500 lb (Classe 5), 19 501 à 26 000 lb (Classe 6), 26 001 à 33 000 lb (Classe 7) et au-dessus de 33 001 lb (Classe 8) sont couverts dans cette catégorie. |

| Bus | Un mode de transport qui désigne généralement un grand véhicule conçu pour transporter des passagers sur de longues distances. Cela comprend les bus de transit, les bus scolaires, les navettes et les trolleybus. |

| Diesel | Comprend les véhicules qui utilisent le diesel comme carburant principal. Un véhicule à moteur diesel dispose d'un système d'injection à allumage par compression plutôt que du système à allumage par étincelle utilisé par la plupart des véhicules à essence. Dans ces véhicules, le carburant est injecté dans la chambre de combustion et enflammé par la haute température atteinte lorsque le gaz est fortement comprimé. |

| Essence | Comprend les véhicules qui utilisent l'essence comme carburant principal. Une voiture à essence utilise généralement un moteur à combustion interne à allumage par étincelle. Dans ces véhicules, le carburant est injecté soit dans le collecteur d'admission, soit dans la chambre de combustion, où il est mélangé à de l'air, et le mélange air/carburant est enflammé par l'étincelle d'une bougie d'allumage. |

| GPL | Comprend les véhicules qui utilisent le GPL comme carburant principal. Les véhicules GPL dédiés et bi-carburant sont considérés dans le périmètre de l'étude. |

| GNC | Comprend les véhicules qui utilisent le GNC comme carburant principal. Ce sont des véhicules qui fonctionnent comme des véhicules à essence avec des moteurs à combustion interne à allumage par étincelle. |

| VEH | Tous les véhicules électriques qui utilisent des batteries et un moteur à combustion interne comme source principale de propulsion sont considérés dans cette catégorie. Les VEH utilisent généralement un groupe motopropulseur diesel-électrique et sont également connus sous le nom de véhicules hybrides diesel-électriques. Un VEH convertit la quantité de mouvement du véhicule (énergie cinétique) en électricité qui recharge la batterie lorsque le véhicule ralentit ou s'arrête. La batterie du VEH ne peut pas être chargée à l'aide d'appareils rechargeables. |

| VEHR | Les VEHR sont alimentés par une batterie ainsi que par un moteur à combustion interne. La batterie peut être chargée soit par freinage régénératif utilisant le moteur à combustion interne, soit en se branchant sur une source de charge externe. Les VEHR ont une meilleure autonomie que les VEB mais sont comparativement moins écologiques. |

| Berline à Hayon | Ce sont des voitures de taille compacte avec une porte de type hayon fournie à l'arrière. |

| Berline | Ce sont généralement des voitures particulières à deux ou quatre portes, avec un espace séparé fourni à l'arrière pour les bagages. |

| SUV | Communément appelés SUV, ces voitures sont équipées de la transmission intégrale et ont généralement une garde au sol élevée. Ces voitures peuvent également être utilisées comme véhicules tout-terrain. |

| VPM | Ce sont des véhicules multifonctions (également appelés monospaces) conçus pour transporter un plus grand nombre de passagers. Ils transportent entre cinq et sept personnes et disposent également d'espace pour les bagages. Ils sont généralement plus hauts que la berline familiale moyenne, pour offrir plus d'espace en hauteur et une facilité d'accès, et ils sont généralement à traction avant. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les Variables Clés : Pour construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'Étape 1 sont testés par rapport aux chiffres historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un Modèle de Marché : Les estimations de la taille du marché pour les années historiques et de prévision sont fournies en termes de revenus et de volume. Le chiffre d'affaires du marché est calculé en multipliant le volume des ventes par leur prix de vente moyen (PVM) respectif. Lors de l'estimation du PVM, des facteurs tels que l'inflation moyenne, l'évolution de la demande du marché, les coûts de fabrication, les avancées technologiques et les préférences changeantes des consommateurs, entre autres, ont été pris en compte.

- Étape 3 : Valider et Finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions pour générer une image holistique du marché étudié.

- Étape 4 : Résultats de la Recherche : Rapports Syndiqués, Missions de Conseil Personnalisées, Bases de Données et Plateformes d'Abonnement.