Tamaño y Participación del Mercado de Autos Eléctricos en México

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

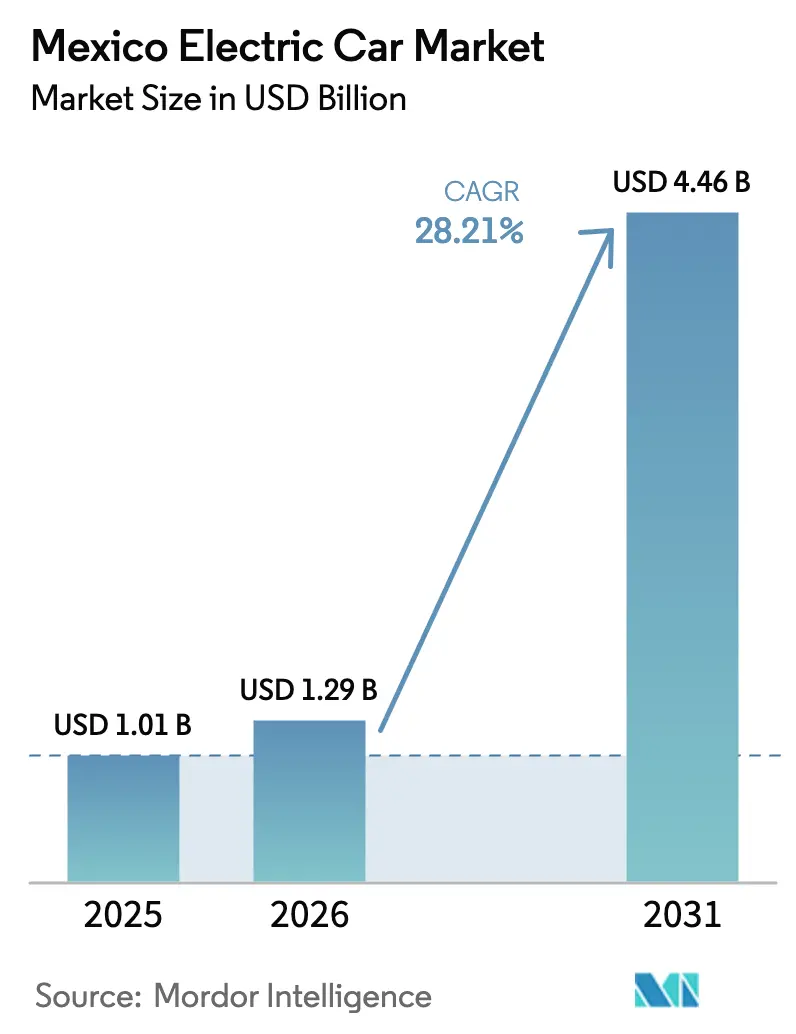

| Tamaño del mercado en el año base (2025) | 1.01 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.29 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.46 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 28.21% CAGR |

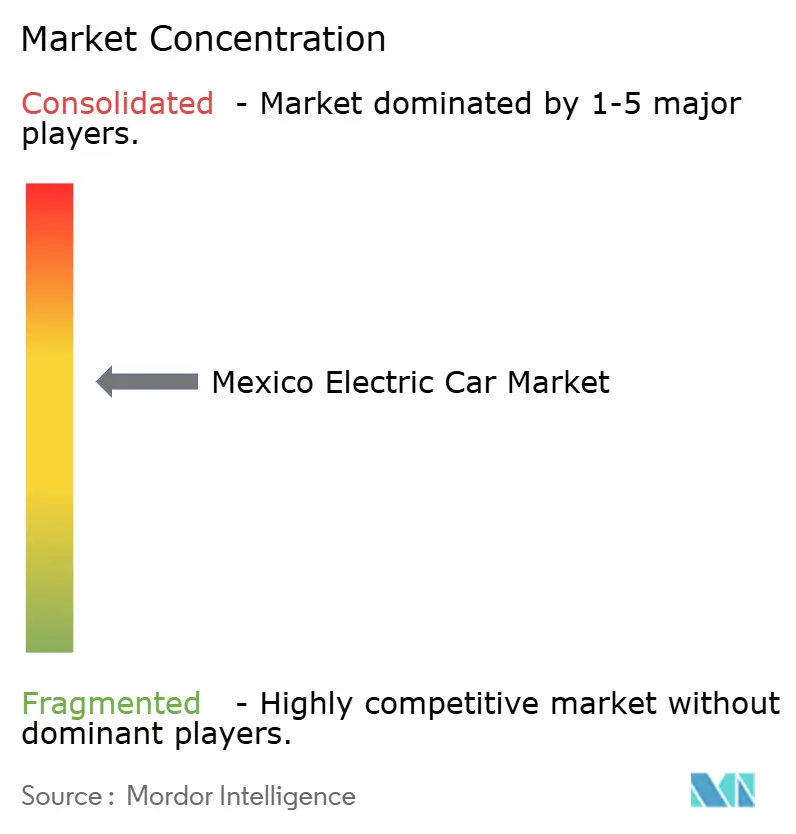

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Autos Eléctricos en México por Mordor Intelligence

Se espera que el tamaño del mercado de autos eléctricos en México crezca de USD 1,01 mil millones en 2025 a USD 1,29 mil millones en 2026 y se prevé que alcance USD 4,46 mil millones en 2031 a una CAGR del 28,21% durante 2026–2031. Impulsado por las reglas de origen del T-MEC que promueven la localización de baterías y trenes motrices, un marco fiscal federal que ofrece deducciones sustanciales en inversiones de fabricación de vehículos eléctricos, y la nacionalización de los recursos de litio que posiciona al país como un pivote clave en la fabricación de celdas, el panorama automotriz mexicano está experimentando una transformación robusta. En respuesta, los fabricantes de automóviles están comprometiendo inversiones significativas en reconversión, mientras que los proveedores de celdas reducen agresivamente los costos de los paquetes de fosfato de hierro y litio (LFP), con el objetivo de alcanzar un umbral más asequible en el corto plazo. Si bien las presiones de asequibilidad mantienen a los híbridos en primer plano hoy en día, la creciente paridad de costos está impulsando una adopción más rápida de vehículos eléctricos de batería. La demanda permanece geográficamente concentrada, con la Ciudad de México representando una participación sustancial. Sin embargo, a medida que la gigafábrica de Tesla entre en operación, Nuevo León está preparado para convertirse en un importante centro del norte. El panorama competitivo es moderadamente intenso: Tesla, Nissan, BYD y General Motors juntos representan una participación importante del volumen del mercado, aunque ninguna entidad individual ocupa una posición dominante.

Conclusiones Clave del Informe

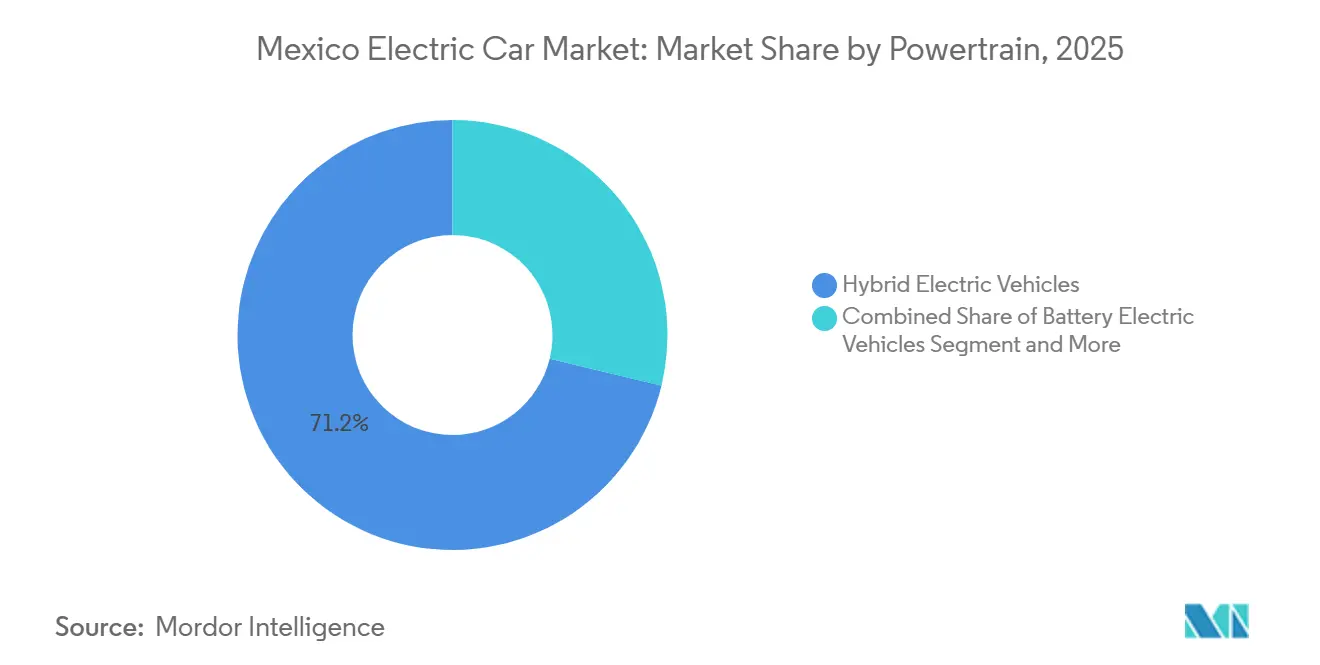

- Por tren motriz, los vehículos eléctricos híbridos lideraron con el 71,23% de la participación del mercado de autos eléctricos en México en 2025, mientras que los vehículos eléctricos de batería se expanden a una CAGR del 28,23% hasta 2031.

- Por clase de vehículo, los hatchbacks representaron el 35,61% del mercado de autos eléctricos mexicano en 2025; los vehículos utilitarios deportivos están en camino de registrar la CAGR más rápida del 28,37% hasta 2031.

- Por banda de precio, los modelos de nivel de entrada capturaron el 41,28% de participación del mercado de autos eléctricos mexicano en 2025 y avanzan a una CAGR del 28,29% hasta 2031.

- Por química de batería, el fosfato de hierro y litio mantuvo el 58,73% del tamaño del mercado de autos eléctricos mexicano en 2025 y crece a una CAGR del 28,38% hasta 2031.

- Por arquitectura de motor, los motores síncronos de imán permanente lideraron con una participación del 53,28% en 2025; las soluciones de inducción están ganando terreno, aunque permanecen por debajo del crecimiento de los PMSM con una CAGR del 28,27%.

- Por autonomía, los modelos de menos de 200 km capturaron el 45,56% de los registros de 2025, mientras que los vehículos de 200–400 km son los más rápidos, avanzando a una CAGR del 28,33% hasta 2031.

- Por tipo de cliente, los compradores privados generaron el 78,91% de la demanda de 2025, pero los operadores de flotas y comerciales registraron la CAGR más rápida del 28,31%.

- Por estado, la Ciudad de México aportó el 23,47% de los volúmenes de 2025, mientras que se prevé que Nuevo León registre la CAGR más pronunciada del 28,25% respaldada por una gigafábrica pendiente.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Autos Eléctricos en México

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rápido Descenso en el Costo de las Baterías de Fosfato de Hierro y Litio | +7.2% | Global, con efectos secundarios en las plantas de ensamblaje mexicanas que abastecen celdas chinas | Mediano plazo (2-4 años) |

| Incentivos Fiscales Gubernamentales para la Compra | +6.8% | Nacional, con ganancias tempranas en Ciudad de México, Guadalajara, Monterrey | Corto plazo (≤ 2 años) |

| Reconversión de Fabricantes y Deslocalización Cercana | +5.9% | Nacional, concentrado en Nuevo León, Puebla, Guanajuato, Coahuila | Mediano plazo (2-4 años) |

| Expansión de la Infraestructura de Carga Doméstica | +4.1% | Nacional, priorizando el corredor Ciudad de México-Guadalajara-Monterrey | Largo plazo (≥ 4 años) |

| Nacionalización de los Recursos Nacionales de Litio | +3.2% | Nacional, con centros de fabricación en Sonora, Nuevo León | Largo plazo (≥ 4 años) |

| Eliminación de Aranceles de Importación sobre Vehículos Eléctricos | +1.7% | Nacional, efecto temporal que se reduce después de 2024 | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Rápido Descenso en los Costos de los Paquetes de Baterías de Fosfato de Hierro y Litio

En los últimos años, el precio de los paquetes LFP ha experimentado una caída significativa, con reducciones adicionales anticipadas en el corto plazo. Esta tendencia está impulsada principalmente por las estrategias de integración vertical de CATL y la innovadora arquitectura Blade de BYD, que elimina la necesidad de empaquetado a nivel de módulo [1]"Libro Blanco de Tecnología de Baterías 2024," CATL, catl.com . Como resultado, los hatchbacks de nivel de entrada ahora se equipan con paquetes de baterías más asequibles, reduciendo efectivamente la brecha en el costo total de propiedad, incluso antes de considerar el ahorro en combustible. Los ensambladores mexicanos, que dependen de celdas importadas de China, se benefician de notables reducciones de costos en su lista de materiales. Sin embargo, enfrentan riesgos de margen debido a la naturaleza altamente volátil de los precios al contado del carbonato de litio, que han mostrado fluctuaciones considerables. Adicionalmente, la estabilidad térmica de estos paquetes permite el uso de sistemas de enfriamiento más simples, lo cual es particularmente ventajoso en regiones con temperaturas veraniegas extremadamente altas.

Incentivos Fiscales Gubernamentales para la Compra y Mandatos de Zonas de Cero Emisiones

Las autoridades federales y municipales combinaron una importante deducción fiscal para activos de fabricación de vehículos eléctricos con la aplicación de zonas de cero emisiones en la Ciudad de México durante 2024. Estas medidas redujeron drásticamente los costos de capital después de impuestos para nuevas líneas de baterías, motores y electrónica de potencia, alentando a las flotas de transporte por aplicación y de última milla a electrificarse en corredores densos donde los vehículos de combustión ahora enfrentan penalizaciones de acceso. La deducción sigue siendo contingente a los umbrales de abastecimiento del T-MEC, ejerciendo presión sobre los fabricantes de automóviles para localizar el contenido del tren motriz o arriesgarse a auditorías que ya han generado disputas bilaterales. Si bien la política acelera la demanda a corto plazo, su efecto a largo plazo depende de interpretaciones consistentes del contenido de valor laboral y de una aplicación municipal sostenida.

Reconversión de Fabricantes y Deslocalización Cercana bajo las Reglas de Origen del T-MEC

En 2024, las estipulaciones del T-MEC sobre un requisito significativo de valor regional y un piso de valor laboral impulsaron compromisos sustanciales de reconversión por valor de miles de millones de dólares. Volkswagen, Audi y Ford asignaron inversiones considerables para hacer la transición de sus operaciones mexicanas a plataformas eléctricas, garantizando la elegibilidad para las deducciones federales y la protección de su acceso al mercado estadounidense. Mientras tanto, la ambiciosa gigafábrica de Tesla en Nuevo León, que obtuvo permisos a finales de 2023, se encuentra en un limbo debido a incertidumbres arancelarias. La controvertida cláusula de valor laboral sigue siendo un punto de contención entre los negociadores, con posibles disputas que amenazan con frenar las inversiones de proveedores auxiliares.

Expansión de Proyectos de Asociación Público-Privada para la Infraestructura de Carga Doméstica

En 2024, la Comisión Federal de Electricidad (CFE) presentó un plan de asociación público-privada con el objetivo de establecer cientos de estaciones de carga rápida en pocos años. Estas estaciones se distribuirán en el triángulo formado por la Ciudad de México, Guadalajara y Monterrey, así como en rutas clave hacia la frontera con Estados Unidos. El ambicioso plan, respaldado por inversiones anuales significativas hasta finales de la década, contempla una colaboración entre capital estatal y operadores como ChargePoint y Electrify America [2]"Tarifas para Estaciones Públicas de Carga Rápida," Comisión Reguladora de Energía, gob.mx/cre . Sin embargo, el despliegue se ha visto obstaculizado por la falta de claridad regulatoria. La Comisión Reguladora de Energía solo estableció las tarifas de carga pública a mediados de 2024, generando un cuello de botella en las aprobaciones de permisos. Actualmente, con un número limitado de cargadores públicos disponibles por vehículo eléctrico, México se rezaga respecto a la proporción observada en mercados más desarrollados. Esta brecha pone de relieve la urgente necesidad de aprobaciones ágiles de interconexión a la red y un aumento en las adiciones de capacidad renovable, tal como se establece en la Estrategia Nacional de Movilidad Eléctrica 2024-2030.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Precio Inicial del Vehículo | -4.5% | Nacional, más pronunciado en zonas rurales y urbanas de menores ingresos | Largo plazo (≥ 4 años) |

| Escasa Carga Rápida Interurbana | -3.8% | Nacional, agudo en el Bajío, Yucatán y estados de la costa del Pacífico | Mediano plazo (2-4 años) |

| Posible Arancel del 50% sobre Importaciones No Pertenecientes a Tratados de Libre Comercio | -2.9% | Nacional, afectando importaciones de China y mercados fuera del T-MEC | Corto plazo (≤ 2 años) |

| Clasificación de Híbridos Suaves que Diluye los Incentivos Fiscales | -1.6% | Nacional, ambigüedad regulatoria a nivel federal y estatal | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Precio Inicial del Vehículo en Relación con el Ingreso Promedio del Hogar

En 2024, a pesar de la caída en los costos de los paquetes, los vehículos eléctricos de batería de nivel de entrada tenían un precio significativamente superior al ingreso medio del hogar en México. Para mitigar las preocupaciones sobre los valores residuales, los bancos están fijando los préstamos para vehículos eléctricos notablemente más altos que los de los vehículos convencionales, y el arrendamiento sigue teniendo una tasa de penetración mínima. Si bien la paridad en el costo total de propiedad ahora beneficia a los conductores que recorren distancias sustanciales anualmente, la mayoría de los compradores privados no alcanzan ese kilometraje. Como resultado, los fabricantes de automóviles se están enfocando en plataformas de SUV de mayor margen para recuperar sus inversiones en electrificación, lo que a su vez limita la asequibilidad para el mercado masivo.

Escasa Cobertura de Corredores de Carga Rápida Interurbana

En México, los cargadores rápidos se encuentran predominantemente en las principales ciudades como la Ciudad de México, Guadalajara y Monterrey. Como resultado, el corredor entre la Ciudad de México y Guadalajara cuenta con un número muy limitado de estaciones de carga esperadas para finales de 2024. Esta infraestructura insuficiente desalienta los viajes de larga distancia y obstaculiza la electrificación de flotas, particularmente para los operadores sin acceso a instalaciones de carga en depósito. Si bien un plan trilateral bajo el T-MEC, anunciado en 2024, tiene como objetivo establecer paradas de carga frecuentes a lo largo de las rutas comerciales, el plan aún está a la espera de las aprobaciones necesarias, incluidas las de financiamiento y permisos de uso de suelo. Adicionalmente, los operadores privados enfrentan retrasos en las interconexiones con las empresas de servicios públicos. Esto se debe principalmente a que el regulador de energía finalizó las tarifas de carga pública solo a mediados de 2024, lo que ha retrasado los cronogramas de construcción hasta el año siguiente.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tren Motriz: Los Híbridos Dominan, los VEB Aceleran

Los vehículos eléctricos híbridos representaron el 71,23% de la participación de 2025 en el mercado de autos eléctricos mexicano, un reflejo de las preocupaciones sobre la autonomía en un país donde la visibilidad de la carga sigue siendo baja. Los vehículos eléctricos de batería, sin embargo, avanzan a una rápida CAGR del 28,23% que supera a todos los demás trenes motrices y cerrarán la brecha una vez que los costos LFP alcancen USD 80 por kWh y los cargadores públicos proliferen. Toyota y Nissan explotan carteras de híbridos maduras para atender a los compradores urbanos hoy en día, aunque el aumento en los registros de vehículos eléctricos de batería durante 2024 demuestra un cambio de sentimiento. Los híbridos enchufables ocupan un nicho reducido porque sus sistemas duales elevan los gastos de mantenimiento, mientras que los modelos de celda de combustible permanecen marginados sin infraestructura de hidrógeno. De cara al futuro, el ensamblaje de paquetes conforme al T-MEC determinará qué marcas pueden sostener el margen y calificar para la deducción federal.

La ansiedad por la autonomía del consumidor explica la prevalencia actual de los híbridos, pero la trayectoria se inclina hacia la electrificación total a medida que los costos se comprimen y las políticas se endurecen. La adopción de vehículos eléctricos de batería se beneficia de la aplicación de zonas de cero emisiones municipales, y las iniciativas de nacionalización del litio prometen un suministro local de cátodos que encaja perfectamente en las reglas del T-MEC. Mientras tanto, los híbridos enchufables pueden seguir siendo relevantes para los propietarios rurales con acceso esporádico a la carga, aunque incluso esa posición se debilita a medida que los vehículos eléctricos de batería de rango medio superan los 300 km. En general, el aumento de la densidad de cargadores, la caída de los costos de los paquetes y los aranceles de importación más estrictos convergen para acelerar la participación de los vehículos eléctricos de batería dentro del mercado de autos eléctricos mexicano.

Por Clase de Vehículo: Los SUV Ganan Terreno mientras los Hatchbacks Mantienen la Participación Urbana

Los hatchbacks mantuvieron el 35,61% del volumen de unidades de 2025 en el mercado de autos eléctricos mexicano, anclados por las calles estrechas de la Ciudad de México y los espacios de estacionamiento reducidos, mientras que los SUV prometen la CAGR más rápida del 28,37% hasta 2031. El Leaf de Nissan y el Dolphin de BYD dominan las ventas de hatchbacks de nivel de entrada por debajo de USD 25.000, aprovechando la química LFP para mantener los costos bajos. El Model Y de Tesla y el Mustang Mach-E de Ford impulsan el entusiasmo por los SUV entre los hogares de mayores ingresos en Monterrey y Guadalajara, permitiendo a los fabricantes de automóviles amortizar los gastos generales de la batería en márgenes más ricos.

A medida que las tendencias globales se inclinan hacia vehículos más grandes, los fabricantes de automóviles están cosechando los beneficios. Estos vehículos más grandes no solo absorben los costos de la batería de manera más eficiente, sino que también tienen un precio premium. Volkswagen está realizando una inversión significativa para modernizar su planta de Puebla, con un enfoque claro en los SUV eléctricos. Simultáneamente, Audi está lanzando su propia iniciativa sustancial, centrada en la electrificación de su serie Q. Sin embargo, si los hatchbacks se vuelven inasequibles, podría obstaculizar su adopción generalizada, particularmente en estados con ingresos más bajos. Si bien las áreas urbanas aún favorecen los autos compactos, el creciente atractivo de los SUV, tanto por su versatilidad como por su estatus, podría alterar la dinámica del mercado, especialmente a medida que se expande la infraestructura de carga.

Por Banda de Precio: El Segmento de Entrada Lidera, el Premium Rezagado

Los autos de nivel de entrada con precio inferior a USD 30.000 capturaron una participación del 41,28% del mercado de autos eléctricos mexicano en 2025, subrayando la primacía de la asequibilidad. Este segmento también crece a una CAGR del 28,29%, impulsado por el Dolphin de BYD y el Leaf de Nissan, cada uno equipado con paquetes LFP de más de 40 kWh y con precios razonables para los consumidores. Los modelos de rango medio sirven a los compradores de flotas que ponderan el costo total de propiedad más que el precio de etiqueta, mientras que las unidades premium y de lujo siguen siendo un nicho porque los aranceles de importación inflan los costos para las marcas fuera del T-MEC.

El impulso del segmento de entrada depende de una profunda localización: llevar la fabricación de celdas, paquetes y unidades de tracción dentro de México califica a los vehículos para la deducción de gastos de capital, lo que podría reducir los precios al por menor hasta en una quinta parte. Tesla roza el límite entre premium y entrada con el Model 3 a aproximadamente USD 35.000, pero la adopción se concentra en áreas metropolitanas más adineradas. Las marcas de lujo de Audi y BMW se centran en la construcción de marca más que en el volumen, anticipando un efecto de goteo una vez que la infraestructura madure.

Por Química de Batería: El LFP Asciende por Costo y Estabilidad

El fosfato de hierro y litio mantuvo el 58,73% de las instalaciones de 2025 y lidera el crecimiento con una CAGR del 28,38%, debido a que los proveedores chinos apuntan a paquetes de USD 75 por kWh y ofrecen una robusta seguridad térmica en el clima cálido de México. El paquete Blade de BYD, que logra una densidad de energía competitiva, ha simplificado el hardware de los módulos, posicionando a los hatchbacks de entrada a precios minoristas dentro de un rango asequible. Debido a su resiliencia de costos y tolerancia a la temperatura, las baterías LFP han emergido como la química preferida para la adopción generalizada en el panorama de autos eléctricos de México.

Los sistemas de níquel-manganeso-cobalto son cruciales para los modelos premium, garantizando una mayor autonomía de conducción. Tanto las variantes de alta gama de Tesla como el Mach-E de Ford priorizan el NMC por su superior densidad de energía. Sin embargo, a medida que las baterías LFP cierran la brecha en densidad volumétrica mediante el ensamblaje de celda a paquete, el NMC puede desplazarse hacia áreas de rendimiento especializadas, especialmente si los precios de las materias primas siguen siendo inestables.

Por Arquitectura de Motor: Los Imanes Permanentes Lideran, la Inducción Gana Terreno

Las máquinas síncronas de imán permanente representaron una participación del 53,28% en 2025 y se proyecta que crezcan a una CAGR del 28,27% respaldadas por cifras de eficiencia máxima. BYD, Nissan y Volkswagen dependen de imanes de neodimio-hierro-boro, pero los picos de precio en las tierras raras, que oscilan entre USD 60 y USD 160 por kg, generan ansiedad en la cadena de suministro. Tesla se cubre con un enfoque de motor dual, combinando una unidad delantera PMSM con un motor de inducción en la parte trasera.

Los diseños de inducción evitan completamente los imanes y están ganando interés para implementaciones en el eje trasero sensibles al costo. El Model 3 de rango estándar de Tesla muestra la compensación: una pérdida mínima de eficiencia a cambio de una menor exposición a materiales. Las arquitecturas alternativas, como la reluctancia conmutada, permanecen en etapas piloto, apuntando hacia un futuro bifurcado: motores síncronos de imán permanente para productos premium orientados a la eficiencia y motores de inducción para ofertas de entrada y flotas de bajo costo dentro del mercado de autos eléctricos mexicano.

Por Autonomía: La Corta Autonomía Domina, la Media Asciende

Los vehículos con una autonomía inferior a 200 km cubrieron el 45,56% de los registros de 2025, reflejando las realidades del desplazamiento urbano y la cobertura limitada de carga. Los modelos de rango medio de 200–400 km, sin embargo, están preparados para crecer a una CAGR del 28,33% a medida que los 200 cargadores rápidos planificados por la CFE entren en operación. El Dolphin de BYD (180 km) y el Leaf de Nissan (226 km) dominan los segmentos inferiores, mientras que el Model 3 Long Range de Tesla y el Mach-E de Ford atienden a la clientela premium que busca más de 400 km.

El punto óptimo de rango medio gana relevancia una vez que mejora la carga en los corredores, permitiendo a las flotas de transporte por aplicación y logística ligera realizar recorridos interurbanos. Las unidades de larga autonomía (400–600 km) siguen siendo limitadas por el precio, y las ofertas de ultra larga autonomía (más de 600 km) son un nicho debido a costos de paquete superiores a USD 15.000. Escalar la densidad de cargadores se convierte así en un factor fundamental si los formatos de rango medio han de capturar volumen de los titulares de corta autonomía dentro del mercado de autos eléctricos mexicano.

Por Tipo de Cliente: Los Compradores Privados Lideran, las Flotas Aceleran

Los compradores privados generaron el 78,91% de la demanda de 2025, reflejando el entusiasmo de los primeros adoptantes en los centros urbanos. Los usuarios de flotas y comerciales, sin embargo, deberían registrar una CAGR del 28,31% a medida que las zonas de cero emisiones en la Ciudad de México y los próximos mandatos de adquisición impulsen a los operadores de transporte por aplicación y entrega a electrificarse. La paridad en el costo total de propiedad ya existe para ciclos de uso superiores a 20.000 km anuales a tarifas de electricidad comercial de alrededor de MXN 2,00 por kWh. Sin embargo, los modelos de arrendamiento iniciales son escasos, lo que limita a los operadores más pequeños que no pueden asumir los riesgos de compra.

Las flotas gubernamentales siguen siendo pequeñas pero simbólicamente importantes, ya que las directrices federales favorecen los modelos conformes al T-MEC. Las barreras de financiamiento privado, en particular las tasas de préstamo más altas para los vehículos eléctricos, mantienen a los gestores de flotas explorando opciones de suscripción, y el arrendamiento de baterías puede surgir como una solución alternativa una vez que mejore la claridad sobre los valores residuales.

Análisis Geográfico

La Ciudad de México mantuvo el 23,47% de la demanda de 2025 del mercado de autos eléctricos mexicano, impulsada por corredores de cero emisiones que otorgan a las flotas electrificadas acceso sin impedimentos a las delegaciones de alto tráfico. El Estado de México añadió una participación estimada de una quinta parte, aunque la menor densidad de cargadores en los suburbios modera las ganancias adicionales. Nuevo León, actualmente más pequeño, está preparado para una CAGR del 28,25% hacia 2031 a medida que las cadenas de suministro de la gigafábrica se expanden entre las pequeñas y medianas empresas locales y 700 cargadores públicos cubren las autopistas de Monterrey. El estado ya ha destinado una gran cantidad en apoyo fiscal e infraestructura, con la visión de un centro logístico transfronterizo que vincule la demanda de Texas con el contenido mexicano localizado.

En marzo de 2024, BYD puso sus miras en Guadalajara, Jalisco, con planes para una importante planta de fabricación que se espera emplee a miles de trabajadores. Sin embargo, el impulso del proyecto depende de la claridad sobre los aranceles estadounidenses. La fuerte dependencia de la marca en componentes chinos plantea posibles preocupaciones sobre los umbrales del T-MEC. Mientras tanto, Puebla atrajo con éxito inversiones significativas de Volkswagen y Audi en 2024. Este logro fue impulsado por la extensa red de cientos de proveedores de Puebla y sus ventajosas conexiones ferroviarias con los mercados estadounidenses. Sin quedarse atrás, Guanajuato recibió una importante línea de unidades de tracción de Ford en Irapuato, una decisión impulsada por el cumplimiento del valor laboral de la región. Colectivamente, estos estados del Bajío están forjando un corredor de vehículos eléctricos de mediados del continente, posicionándose como un rival formidable del clúster del norte.

Sin embargo, más allá de estos centros, regiones como Yucatán, Baja California y Chiapas aún se encuentran en etapas incipientes de movilidad eléctrica. Desafíos como los menores niveles de ingresos, la infraestructura de red subdesarrollada y su lejanía de las principales cadenas de suministro obstaculizan el progreso. La Estrategia Nacional de Movilidad Eléctrica establece objetivos ambiciosos: una proporción significativa de electricidad de fuentes renovables y un aumento sustancial en la nueva capacidad. Sin embargo, los rezagados en las actualizaciones de transmisión representan un riesgo de congestión en la carga. En 2024, se presentó un corredor trilateral del T-MEC con el objetivo de instalar cargadores a intervalos regulares a lo largo de rutas comerciales clave. Sin embargo, los desafíos en la adquisición de sitios y el financiamiento dejan la cobertura interurbana inconsistente, extendiéndose principalmente solo a lo largo de la ruta Ciudad de México-Guadalajara-Monterrey.

Panorama Competitivo

En los últimos años, Tesla, Nissan, BYD y General Motors han emergido como actores clave en el mercado de autos eléctricos mexicano, manteniendo colectivamente una participación significativa de los registros. Sin embargo, ninguna empresa ha logrado dominar el mercado por completo. La ventaja competitiva de Tesla radica en su extensa red de Supercargadores y su estrategia de venta directa, que atrae fuertemente a los consumidores premium en regiones como Nuevo León y la Ciudad de México. A pesar de esto, la gigafábrica a gran escala de Tesla permanece inactiva mientras espera claridad sobre los aranceles, dejando sus importaciones susceptibles a posibles aumentos en los aranceles estadounidenses. Nissan ha simplificado su producción de vehículos eléctricos consolidando las operaciones en su instalación de Aguascalientes tras cerrar otra planta, lo que ha reducido los costos pero también ha limitado su capacidad de expansión. General Motors, por otro lado, redujo las operaciones en su instalación de Ramos Arizpe debido a la débil demanda de uno de sus modelos de vehículos eléctricos en Estados Unidos.

BYD ha establecido ambiciosos objetivos de ventas en México y envía activamente vehículos a través de Lázaro Cárdenas, incluso cuando el gobierno considera imponer aranceles elevados a las importaciones que no cumplen con las regulaciones del T-MEC. Mientras tanto, la marca MG de SAIC y la submarca ORA de Great Wall Motor han presentado planes para establecer fábricas, pero aún están a la espera de las aprobaciones finales. Existe una notable oportunidad en el mercado para hatchbacks asequibles y furgonetas comerciales con autonomías moderadas, ya que estos segmentos siguen siendo desatendidos por los fabricantes establecidos que se centran más en los SUV de mayor margen.

Los avances tecnológicos están creando una clara división en el mercado. Las marcas premium están integrando características avanzadas como actualizaciones inalámbricas y sistemas de asistencia al conductor de Nivel 3, mientras que los competidores de presupuesto priorizan la eficiencia de costos excluyendo ciertas características. Recientemente, las solicitudes de patentes ante el IMPI han experimentado un aumento significativo, particularmente en áreas como la gestión térmica de baterías e inversores de carburo de silicio, destacando la creciente intensidad de los esfuerzos de investigación y desarrollo dentro de la industria de vehículos eléctricos de México.

Líderes de la Industria de Autos Eléctricos en México

Anhui Jianghuai Automobile (JAC)

Bayerische Motoren Werke AG

Daimler AG (Mercedes-Benz AG)

Ford Motor Company

Toyota Motor Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2025: Ford introdujo variantes híbridas del SUV Territory en México, combinando un motor de 1,5 L con un motor eléctrico para competir con rivales como el Toyota RAV4 y el Kia Sportage.

- Mayo de 2024: BYD presentó la camioneta pickup híbrida mediana Shark en México, marcando su primer lanzamiento de producto en el extranjero y apuntando a marcas consolidadas como Toyota Tacoma y Ford Ranger.

Alcance del Informe del Mercado de Autos Eléctricos en México

El alcance del informe incluye Tren Motriz (VEBs, VEHs y Más), Clase de Vehículo (Hatchback, Sedán y Más), Banda de Precio (Entrada, Rango Medio y Más), Química de Batería (LFP, NMC y Más), Arquitectura de Motor (PMSM, Inducción y Otros), Autonomía (Corta, Media y Más), Tipo de Cliente (Privado y Más) y Estado.

| Vehículos Eléctricos de Batería (VEB) |

| Vehículos Eléctricos Híbridos (VEH) |

| Vehículos Eléctricos Híbridos Enchufables (VEHE) |

| Vehículos Eléctricos de Celda de Combustible (VECC) |

| Hatchback |

| Sedán |

| Vehículos Utilitarios Deportivos |

| Vehículos Multiusos |

| Entrada |

| Rango Medio |

| Premium |

| Lujo |

| Fosfato de Hierro y Litio (LFP) |

| Óxido de Litio Níquel Manganeso Cobalto (NMC) |

| Óxido de Litio Níquel Cobalto Aluminio (NCA) |

| Otros |

| Motor Síncrono de Imán Permanente / Imán Interior |

| Motores de Inducción |

| Otros (Reluctancia Conmutada, Flujo Axial, etc.) |

| Corta (0–200 km) |

| Media (200–400 km) |

| Larga (400–600 km) |

| Ultra Larga (>600 km) |

| Privado |

| Flotas y Comercial |

| Gobierno / Municipal |

| Ciudad de México (CDMX) |

| Estado de México |

| Nuevo León |

| Jalisco |

| Puebla |

| Guanajuato |

| Otros |

| Por Tren Motriz | Vehículos Eléctricos de Batería (VEB) |

| Vehículos Eléctricos Híbridos (VEH) | |

| Vehículos Eléctricos Híbridos Enchufables (VEHE) | |

| Vehículos Eléctricos de Celda de Combustible (VECC) | |

| Por Clase de Vehículo | Hatchback |

| Sedán | |

| Vehículos Utilitarios Deportivos | |

| Vehículos Multiusos | |

| Por Banda de Precio | Entrada |

| Rango Medio | |

| Premium | |

| Lujo | |

| Por Química de Batería | Fosfato de Hierro y Litio (LFP) |

| Óxido de Litio Níquel Manganeso Cobalto (NMC) | |

| Óxido de Litio Níquel Cobalto Aluminio (NCA) | |

| Otros | |

| Por Arquitectura de Motor | Motor Síncrono de Imán Permanente / Imán Interior |

| Motores de Inducción | |

| Otros (Reluctancia Conmutada, Flujo Axial, etc.) | |

| Por Autonomía | Corta (0–200 km) |

| Media (200–400 km) | |

| Larga (400–600 km) | |

| Ultra Larga (>600 km) | |

| Por Tipo de Cliente | Privado |

| Flotas y Comercial | |

| Gobierno / Municipal | |

| Por Estado | Ciudad de México (CDMX) |

| Estado de México | |

| Nuevo León | |

| Jalisco | |

| Puebla | |

| Guanajuato | |

| Otros |

Definición de mercado

- Tipo de Vehículo - La categoría incluye automóviles de pasajeros.

- Tipo de Carrocería del Vehículo - Incluye varios tipos de carrocería como Hatchbacks, Sedanes, Vehículos Utilitarios Deportivos y Vehículos Multiusos.

- Categoría de Combustible - La categoría cubre exclusivamente sistemas de propulsión eléctrica, incluidos varios tipos como VEH (Vehículos Eléctricos Híbridos), VEHE (Vehículos Eléctricos Híbridos Enchufables), VEB (Vehículos Eléctricos de Batería) y VECC (Vehículos Eléctricos de Celda de Combustible).

| Palabra clave | Definición |

|---|---|

| Vehículo Eléctrico (VE) | Un vehículo que utiliza uno o más motores eléctricos para la propulsión. Incluye automóviles, autobuses y camiones. Este término incluye los vehículos totalmente eléctricos o vehículos eléctricos de batería y los vehículos eléctricos híbridos enchufables. |

| VEB | Un VEB depende completamente de una batería y un motor para la propulsión. La batería del vehículo debe cargarse conectándola a una toma de corriente o a una estación de carga pública. Los VEB no tienen un motor de combustión interna y, por lo tanto, no generan contaminación. Tienen un bajo costo de operación y menor ruido del motor en comparación con los motores de combustible convencionales. Sin embargo, tienen una autonomía más corta y precios más altos que sus modelos equivalentes de gasolina. |

| VEE | Un vehículo eléctrico enchufable es un vehículo eléctrico que puede cargarse externamente y generalmente incluye vehículos totalmente eléctricos así como híbridos enchufables. |

| Vehículo Eléctrico Híbrido Enchufable | Un vehículo que puede ser impulsado por un motor de combustión interna o por un motor eléctrico. A diferencia de los vehículos eléctricos híbridos normales, pueden cargarse externamente. |

| Motor de combustión interna | Un motor en el que la combustión de los combustibles ocurre en un espacio confinado llamado cámara de combustión. Generalmente funciona con gasolina/nafta o diésel. |

| Vehículo Eléctrico Híbrido | Un vehículo impulsado por un motor de combustión interna en combinación con uno o más motores eléctricos que utilizan energía almacenada en baterías. Estos se recargan continuamente con energía del motor de combustión interna y el frenado regenerativo. |

| Vehículos Comerciales | Los vehículos comerciales son vehículos de carretera motorizados diseñados para transportar personas o mercancías. La categoría incluye vehículos comerciales ligeros y vehículos de mediana y gran tonelaje. |

| Vehículos de Pasajeros | Los automóviles de pasajeros son vehículos impulsados por motor eléctrico o motor de combustión con al menos cuatro ruedas. Estos vehículos se utilizan para el transporte de pasajeros y comprenden no más de ocho asientos además del asiento del conductor. |

| Vehículos Comerciales Ligeros | Los vehículos comerciales que pesan menos de 6.000 lb (Clase 1) y en el rango de 6.001–10.000 lb (Clase 2) están cubiertos bajo esta categoría. |

| Vehículos de Mediana y Gran Tonelaje | Los vehículos comerciales que pesan en el rango de 10.001–14.000 lb (Clase 3), 14.001–16.000 lb (Clase 4), 16.001–19.500 lb (Clase 5), 19.501–26.000 lb (Clase 6), 26.001–33.000 lb (Clase 7) y más de 33.001 lb (Clase 8) están cubiertos bajo esta categoría. |

| Autobús | Un modo de transporte que generalmente se refiere a un vehículo grande diseñado para transportar pasajeros a largas distancias. Incluye autobuses de tránsito, autobuses escolares, autobuses lanzadera y trolebuses. |

| Diésel | Incluye vehículos que utilizan diésel como combustible principal. Un vehículo con motor diésel tiene un sistema de inyección de ignición por compresión en lugar del sistema de ignición por chispa utilizado por la mayoría de los vehículos de gasolina. En dichos vehículos, el combustible se inyecta en la cámara de combustión y se enciende por la alta temperatura alcanzada cuando el gas se comprime en gran medida. |

| Gasolina | Incluye vehículos que utilizan gasolina/nafta como combustible principal. Un automóvil de gasolina típicamente utiliza un motor de combustión interna de ignición por chispa. En dichos vehículos, el combustible se inyecta en el colector de admisión o en la cámara de combustión, donde se combina con aire, y la mezcla aire/combustible se enciende por la chispa de una bujía. |

| GLP | Incluye vehículos que utilizan GLP como combustible principal. Tanto los vehículos de GLP dedicados como los de doble combustible se consideran dentro del alcance del estudio. |

| GNC | Incluye vehículos que utilizan GNC como combustible principal. Estos son vehículos que funcionan como los vehículos de gasolina con motores de combustión interna de ignición por chispa. |

| VEH | Todos los vehículos eléctricos que utilizan baterías y un motor de combustión interna como fuente principal de propulsión se consideran bajo esta categoría. Los VEH generalmente utilizan un tren motriz diésel-eléctrico y también se conocen como vehículos híbridos diésel-eléctricos. Un VEH convierte el impulso del vehículo (energía cinética) en electricidad que recarga la batería cuando el vehículo desacelera o se detiene. La batería del VEH no puede cargarse mediante dispositivos enchufables. |

| VEHE | Los VEHE son impulsados por una batería así como por un motor de combustión interna. La batería puede cargarse mediante frenado regenerativo usando el motor de combustión interna o conectándola a alguna fuente de carga externa. Los VEHE tienen una mayor autonomía que los VEB, pero son comparativamente menos ecológicos. |

| Hatchback | Son automóviles de tamaño compacto con una puerta tipo portón trasero en el extremo posterior. |

| Sedán | Son generalmente automóviles de pasajeros de dos o cuatro puertas, con un área separada en la parte trasera para el equipaje. |

| SUV | Popularmente conocidos como SUV, estos automóviles vienen con tracción en las cuatro ruedas y generalmente tienen una alta distancia al suelo. Estos automóviles también pueden utilizarse como vehículos todoterreno. |

| MPV | Son vehículos multiusos (también llamados minivanes) diseñados para transportar un mayor número de pasajeros. Transportan entre cinco y siete personas y también tienen espacio para el equipaje. Generalmente son más altos que el automóvil familiar promedio, para proporcionar mayor espacio para la cabeza y facilidad de acceso, y generalmente son de tracción delantera. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las Variables Clave: Para construir una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos disponibles del mercado. A través de un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye en base a estas variables.

- Paso 2: Construir un Modelo de Mercado: Las estimaciones del tamaño del mercado para los años históricos y de pronóstico se han proporcionado en términos de ingresos y volumen. Los ingresos del mercado se calculan multiplicando el volumen de ventas por su precio de venta promedio (PVP) respectivo. Al estimar el PVP, se han tenido en cuenta factores como la inflación promedio, el cambio en la demanda del mercado, el costo de fabricación, el avance tecnológico y las preferencias cambiantes del consumidor, entre otros.

- Paso 3: Validar y Finalizar: En este importante paso, todos los datos del mercado, variables y análisis de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Asignaciones de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción.