Taille et parts du marché de la consommation d'eau des centres de données au Mexique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2022 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2022 - 2024 |

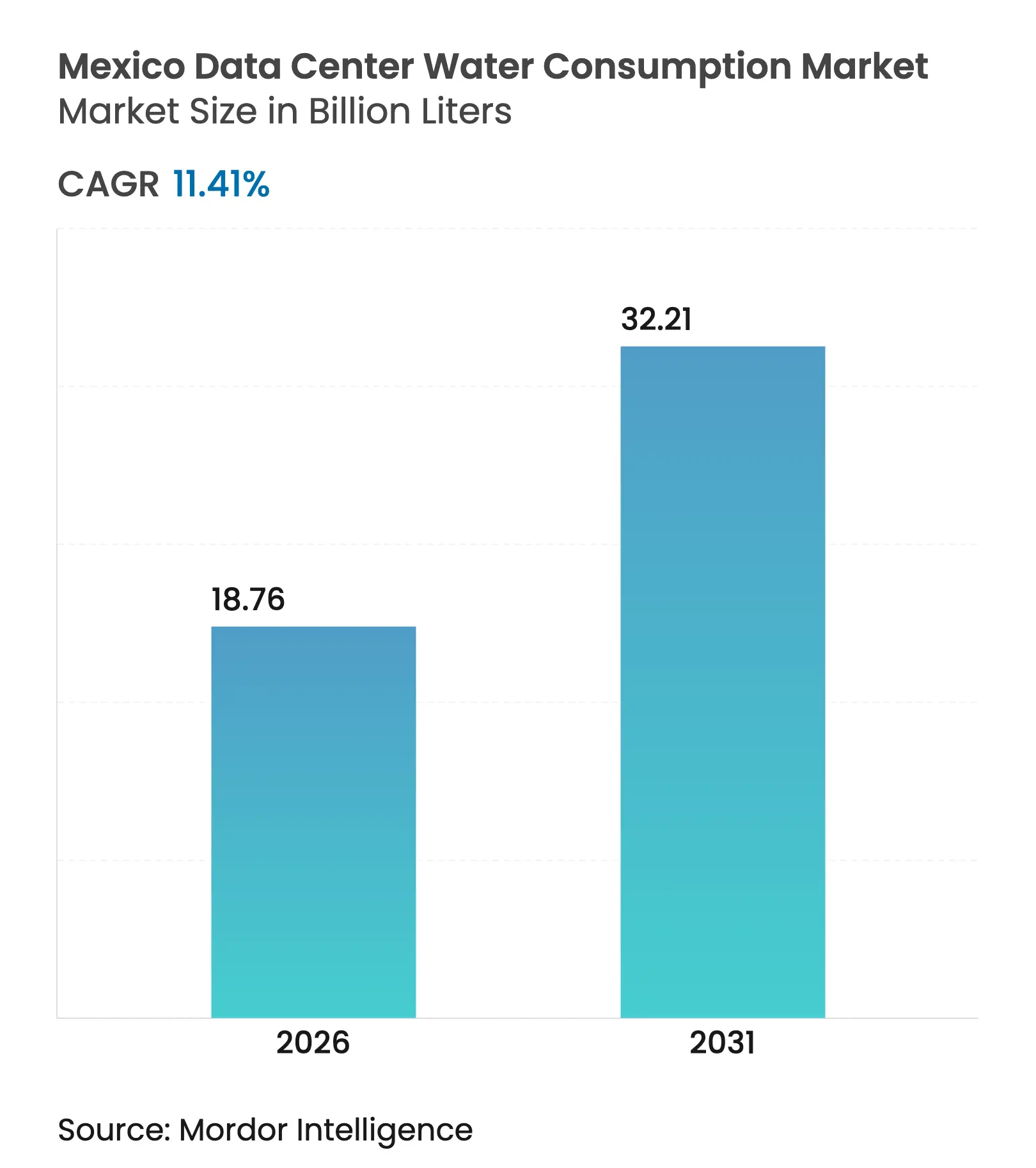

| Volume du Marché (2026) | 18.76 Milliards de litres |

| Volume du Marché (2031) | 32.21 Milliards de litres |

| Taux de croissance (2026 - 2031) | 11.41% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la consommation d'eau des centres de données au Mexique par Mordor Intelligence

La taille du marché de la consommation d'eau des centres de données au Mexique en 2026 est estimée à 18,76 milliards de litres, en hausse par rapport à la valeur de 2025 de 16,84 milliards de litres, avec des projections pour 2031 indiquant 32,21 milliards de litres, croissant à un CAGR de 11,41 % sur la période 2026-2031. La croissance est ancrée dans les investissements massifs dans le cloud, l'externalisation proche des charges de travail nord-américaines et la migration progressive du refroidissement par air vers le refroidissement liquide. Le centre du Mexique reste le principal pôle, mais les constructions accélérées à Monterrey redistribuent la demande. Les opérateurs renforcent leurs engagements envers les sources d'eau alternatives et les systèmes de réutilisation en circuit fermé, alors que des règles de rejet plus strictes se profilent. L'intensification des sécheresses et la hausse des prix de l'électricité amplifient davantage l'intérêt pour la technologie d'immersion, qui promet une consommation d'eau quasi nulle. Le positionnement concurrentiel dépend de plus en plus de la sécurisation de concessions d'eau fiables, du déploiement d'un refroidissement efficace et de la satisfaction des communautés locales méfiantes à l'égard des pics de consommation industrielle.

Principaux enseignements du rapport

- Par région, le centre du Mexique a dominé avec 52,30 % de la part du marché de la consommation d'eau des centres de données au Mexique en 2025, tandis que le Nord-Est devrait croître à un CAGR de 14,23 % jusqu'en 2031.

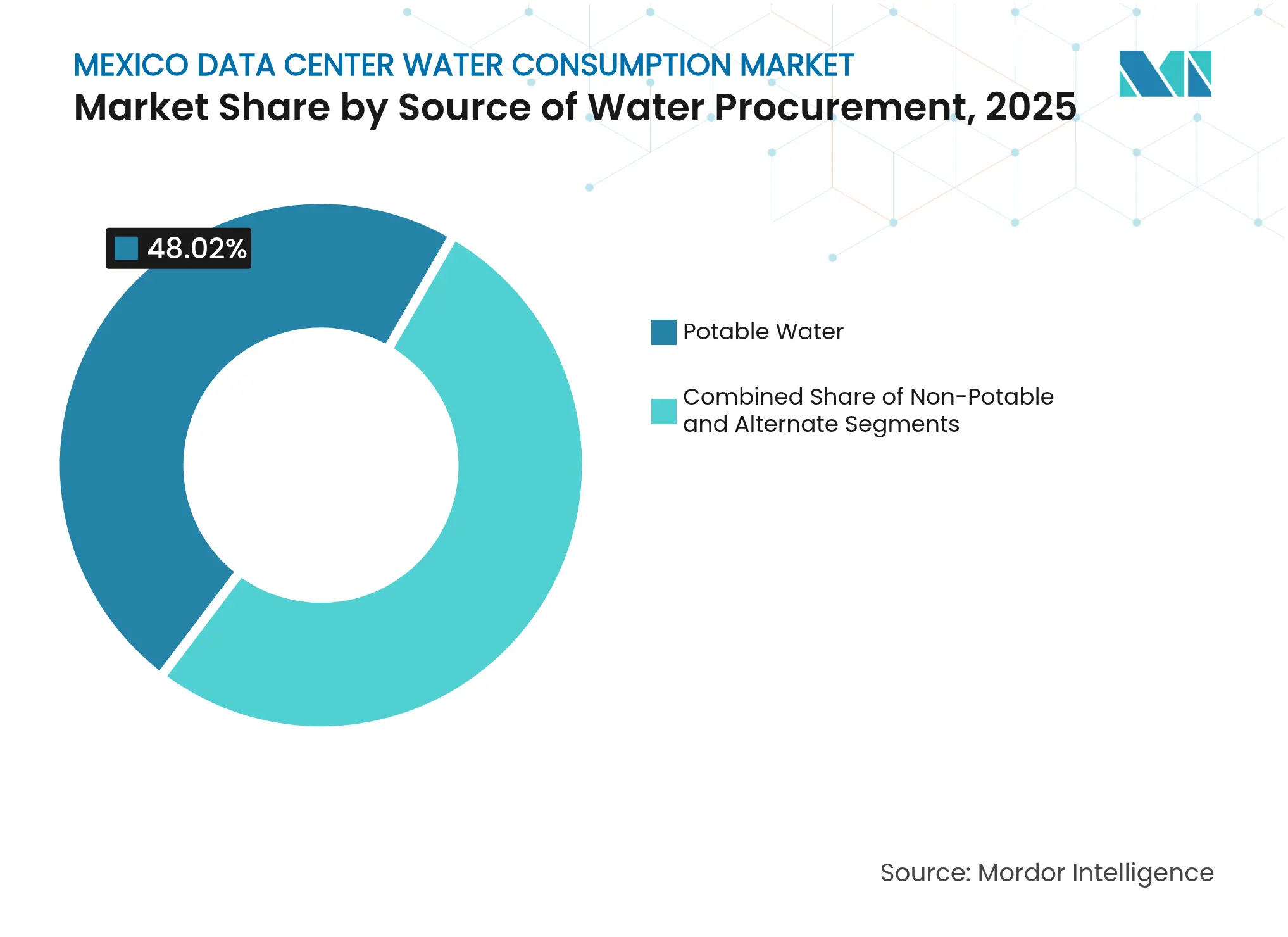

- Par source d'eau, les approvisionnements en eau potable représentaient 48,02 % de la part du marché de la consommation d'eau des centres de données au Mexique en 2025, tandis que les sources d'eau alternatives devraient se développer à un CAGR de 14,68 % jusqu'en 2031.

- Par type de centre de données, les installations de colocation ont capté 41,30 % de la part du marché de la consommation d'eau des centres de données au Mexique en 2025 ; les sites hyperscale affichent la trajectoire la plus rapide avec un CAGR de 14,07 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de la consommation d'eau des centres de données au Mexique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse des densités de racks pilotées par l'IA entraînant une augmentation de la demande en eau de refroidissement | +2.8% | Centre du Mexique, Nord-Est du Mexique | Moyen terme (2-4 ans) |

| Investissements hyperscale et d'externalisation proche importants à Querétaro et Monterrey | +2.1% | Centre du Mexique, Nord-Est du Mexique | Court terme (≤ 2 ans) |

| Hausse des tarifs d'électricité poussant les opérateurs vers un refroidissement hybride économe en eau | +1.4% | National, concentré dans le centre du Mexique | Moyen terme (2-4 ans) |

| Limites de rejet CONAGUA plus strictes accélérant les technologies de réutilisation sur site | +1.2% | National, application concentrée dans le centre du Mexique | Long terme (≥ 4 ans) |

| Engagements des entreprises en faveur d'un bilan hydrique net positif par AWS, Microsoft, Google | +0.9% | National, installations hyperscale | Moyen terme (2-4 ans) |

| Incitations à l'eau grise et à l'eau récupérée au niveau des États | +0.6% | Nord-Est du Mexique, expansion nationale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse des densités de racks pilotées par l'IA entraînant une augmentation de la demande en eau de refroidissement

Les serveurs IA tels que le NVIDIA DGX H100 consomment désormais jusqu'à 10,2 kW par rack, contre 2 à 4 kW dans les déploiements traditionnels, portant les volumes de refroidissement liquide à 300-500 L/h par rack.[1]NVIDIA Corporation, "Refroidissement liquide pour les systèmes DGX H100," nvidia.com Alors que les hyperscalers déploient des racks dont la puissance devrait atteindre 600 kW, les systèmes en circuit fermé visant 0,2 L/kWh sont devenus indispensables pour éviter des pics de consommation d'eau de 40 à 60 % par rapport aux conceptions refroidies par air. Les salles optimisées pour l'IA à Querétaro intensifient cette charge, mettant sous pression les réseaux municipaux et accélérant le pivot vers des sources récupérées et dessalées. Les opérateurs associent les méthodes de refroidissement liquide direct et d'immersion à des modernisations de tours évaporatives afin que le marché de la consommation d'eau des centres de données au Mexique puisse se développer de manière durable tout en atteignant les objectifs de performance.

Investissements hyperscale et d'externalisation proche importants à Querétaro et Monterrey

AWS a engagé 5 milliards USD et Microsoft 1,3 milliard USD dans l'infrastructure mexicaine jusqu'en 2030, regroupant plus de 15 installations dans un rayon de 50 km autour de Querétaro qui consomment déjà environ 2,8 milliards de litres par an.[2]Amazon Web Services, "AWS annonce un investissement de 5 milliards USD au Mexique," aws.amazon.com L'accès à faible latence aux utilisateurs américains (20-40 ms) maintient l'attractivité de ces villes, mais la croissance concentre les prélèvements sur des aquifères sous pression. En guise de couverture, les opérateurs orientent de nouveaux capitaux vers le Nuevo León, où les incitations au recyclage industriel de l'eau compensent des températures plus élevées. L'investissement direct est complété par des coentreprises avec des spécialistes du traitement qui garantissent la conformité aux permis et l'acceptation des communautés.

Hausse des tarifs d'électricité poussant les opérateurs vers un refroidissement hybride économe en eau

Les tarifs fédéraux sont passés de 119,52 USD/MWh en 2022 à 151,60 USD/MWh en 2023, soit une hausse de 27 % qui a alourdi les coûts d'exploitation des installations refroidies par air consommant jusqu'à 40 % de la puissance du site. Le refroidissement évaporatif indirect et le refroidissement liquide en circuit fermé peuvent réduire cette part de puissance de 50 à 70 %, et les installations atteignant un PUE de 1,05 à 1,10 économisent 2 à 3 millions USD par an sur un bloc de 10 MW. Bien que les coûts de traitement chimique augmentent, l'économie favorise les conceptions hybrides qui font varier le prélèvement d'eau en fonction des prix de l'électricité à l'heure suivante, contribuant à stabiliser la croissance du marché de la consommation d'eau des centres de données au Mexique face à la volatilité des dépenses énergétiques.

Limites de rejet CONAGUA plus strictes accélérant les technologies de réutilisation sur site

La NOM-001-SEMARNAT-2021 impose des réductions de 90 % de la DBO et de 85 % des MES d'ici mars 2027, poussant les opérateurs de centres de données vers les bioréacteurs à membranes, l'osmose inverse et l'oxydation avancée pour recycler 80 à 90 % du purge des tours.[3]Secrétariat à l'Environnement et aux Ressources Naturelles, "NOM-001-SEMARNAT-2021," semarnat.gob.mx Les 163 inspecteurs de la CONAGUA couvrent plus de 523 000 permis, de sorte que les entreprises qui dépassent les nouveaux seuils en avance atténuent l'incertitude liée aux contrôles. Le produit recyclé alimente directement les circuits de refroidissement, réduisant considérablement les prélèvements d'eau douce et renforçant les licences sociales d'exploitation dans les districts soumis au stress hydrique.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Intensification des sécheresses et épuisement des aquifères dans le centre du Mexique | -1.8% | Centre du Mexique, Nord-Ouest du Mexique | Court terme (≤ 2 ans) |

| Opposition des communautés et contentieux des ONG sur les concessions d'eau | -1.2% | Centre du Mexique, Nord-Est du Mexique | Moyen terme (2-4 ans) |

| Coupures de courant généralisées limitant le temps de fonctionnement des pompes et des installations de traitement | -0.9% | National, concentré dans le centre du Mexique | Court terme (≤ 2 ans) |

| Hausse des dépenses d'investissement et d'exploitation pour les membranes et produits chimiques de traitement avancé | -0.7% | National, régions à faibles ressources en eau | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Intensification des sécheresses et épuisement des aquifères dans le centre du Mexique

Le système Cutzamala s'approche du « jour zéro » tandis que l'aquifère de la vallée de Querétaro baisse de 2 à 3 m chaque année, forçant le rationnement municipal et menaçant la continuité des opérations de refroidissement.[4]Commission Nationale de l'Eau, "Rapport de disponibilité du système Cutzamala 2024," conagua.gob.mx Les vagues de chaleur du printemps 2024 dépassant 45 °C ont réduit les réserves de surface de 30 à 35 %, contraignant les installations à importer de l'eau récupérée à des prix majorés de 0,50 à 0,80 USD par m³. Les opérateurs réagissent en stockant les eaux de pluie de juin à septembre et en pilotant des générateurs d'eau atmosphérique, mais l'aggravation de la pénurie freine néanmoins l'expansion globale du marché de la consommation d'eau des centres de données au Mexique.

Opposition des communautés et contentieux des ONG sur les concessions d'eau

Les groupes locaux font valoir que les prélèvements des centres de données de 15 à 20 millions de litres par jour équivalent aux besoins en eau de ménages représentant jusqu'à 150 000 résidents, déclenchant des poursuites judiciaires qui prolongent les délais d'obtention des permis de 12 à 18 mois. Plus de 64 milliards USD de constructions mondiales ont été bloqués à la suite de litiges similaires. Les opérateurs mexicains intègrent désormais la sensibilisation des communautés et les engagements de bilan hydrique positif dans les chartes de projet, acceptant souvent de restituer 110 % des volumes prélevés via des partenariats de réutilisation municipale, mais le risque de contentieux réduit néanmoins le CAGR du marché de la consommation d'eau des centres de données au Mexique dans les zones contestées.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par source d'approvisionnement en eau : la durabilité stimule l'adoption des sources alternatives

L'eau potable détenait une part de 48,02 % en 2025, mais elle est en passe de dépasser les prélèvements d'eau potable d'ici 2028, à mesure que les opérateurs sécurisent le recyclage sur site et les canalisations d'eau grise municipales. Les sources alternatives, notamment les eaux usées traitées et la collecte des eaux de pluie, se développent à un CAGR de 14,68 %, constituant la tranche la plus dynamique du marché de la consommation d'eau des centres de données au Mexique. Les installations en circuit fermé à Querétaro recyclent désormais 80 à 90 % des effluents, réduisant les prélèvements nets et allégeant la pression réglementaire. Les eaux de surface et les eaux souterraines restent importantes mais font face à des quotas plus stricts à mesure que l'épuisement des aquifères s'accélère. Le dessalement de l'eau de mer, au prix de 2,62 USD par m³, suscite de l'intérêt pour les campus côtiers de Basse-Californie et de Sonora, où des extensions de canalisations peuvent alimenter les sous-stations intérieures.

Là où les sources potables dominaient autrefois la demande totale, les sources d'eau alternatives ont atteint 51,00 % de la taille du marché de la consommation d'eau des centres de données au Mexique pour les nouvelles capacités approuvées en 2025. Les décrets d'incitation au Nuevo León subventionnent les lignes d'approvisionnement en eau récupérée, réduisant le délai de retour sur investissement à moins de quatre ans. Les unités de génération d'eau atmosphérique complètent les besoins de pointe pendant la saison des pluies, capturant 40 à 60 % des précipitations annuelles pour une réutilisation sur site. La clarté réglementaire et les attentes croissantes des communautés garantissent que l'adoption de l'eau non potable restera le principal levier pour équilibrer la croissance et le stress sur les ressources dans l'ensemble du marché de la consommation d'eau des centres de données au Mexique.

Par type de centre de données : l'expansion hyperscale remodèle la composition de la demande

Les acteurs de la colocation ont conservé une part de 41,30 % en 2025, mais les lignes hyperscale croissent de 14,07 % par an à mesure qu'AWS, Microsoft et Google étendent leurs domaines souverains. Les salles hyperscale consomment jusqu'à 3 fois plus d'eau par MW car les racks IA génèrent davantage de chaleur résiduelle, augmentant leur contribution à la taille du marché de la consommation d'eau des centres de données au Mexique. Les sites d'entreprise croissent marginalement, contraints par la migration vers le cloud, tandis que les empreintes des fournisseurs de services cloud comblent l'écart de latence via des hubs de périphérie distribués.

Les installations hyperscale déploient un refroidissement par immersion et par liquide direct qui permettent une efficacité d'utilisation de l'eau inférieure à 0,2 L/kWh. Ces avancées exercent une pression sur les fournisseurs de colocation pour moderniser les salles plus anciennes ou risquer une baisse du taux d'occupation. Les micro-sites de périphérie répartis dans les centres-villes s'appuient sur des boucles de réfrigérant sans eau, ajoutant une couche de capacité résiliente sans impact lourd sur les aquifères. La composition remodelée encourage les fournisseurs de technologies à personnaliser des modules de traitement modulaires dimensionnés pour la purge hyperscale ainsi que pour les petits débits de périphérie, créant une demande diversifiée mais spécialisée au sein du marché de la consommation d'eau des centres de données au Mexique.

Par taille de centre de données : les méga-installations concentrent le volume et l'efficacité

Les grandes installations ont capté 35,74 % de la part du marché de la consommation d'eau des centres de données au Mexique en 2025, tandis que les méga-campus de plus de 50 MW enregistrent un CAGR de 14,46 %. Les avantages d'échelle permettent un traitement centralisé et des canalisations partagées d'eau de mer ou d'eau récupérée, réduisant les coûts unitaires de 20 à 30 %. Les conceptions méga allouent les effluents récupérés aux fermes intérieures ou aux réseaux municipaux, améliorant l'acceptation sociale.

Les constructions massives dépassant 100 MW intègrent des parcs d'énergie renouvelable et des unités de dessalement sur site, visant un statut hydrique net positif. Les empreintes moyennes répondent encore aux besoins de latence régionale mais font face à des coûts plus élevés au $/m³ car elles ne peuvent pas justifier des réseaux de réutilisation sophistiqués. Les petites salles traditionnelles perdent du terrain à mesure que les locataires migrent vers des clusters efficaces. La dynamique de consolidation canalise les dépenses d'investissement vers un nombre réduit mais plus important de réservoirs de demande, orientant l'innovation vers des modules de filtration à très grande échelle adaptés au profil d'échelle en évolution du marché de la consommation d'eau des centres de données au Mexique.

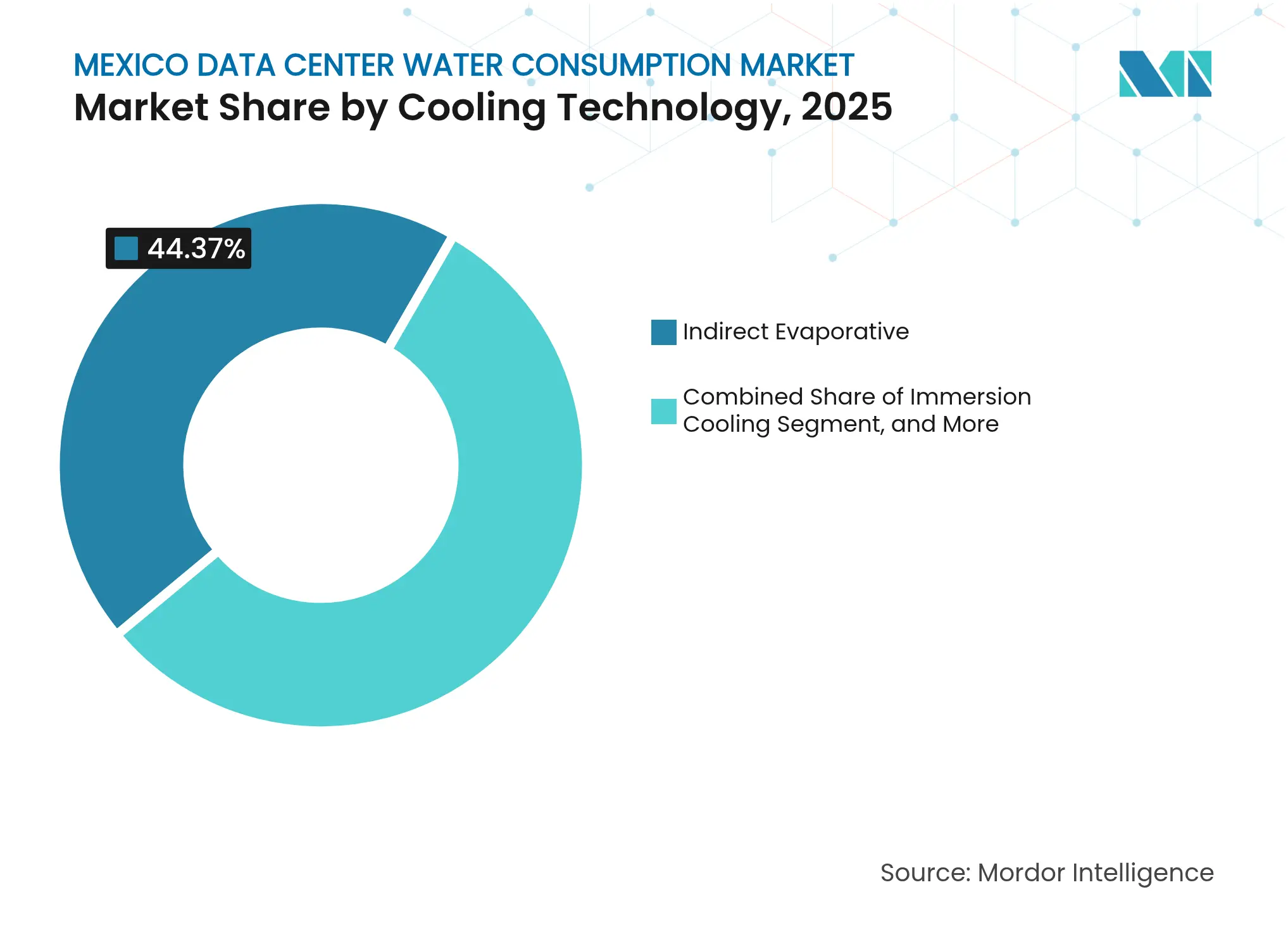

Par technologie de refroidissement : les systèmes d'immersion mènent la frontière sans eau

Le refroidissement évaporatif indirect détenait une part de 44,37 % en 2025, mais les configurations d'immersion progressent rapidement à un CAGR de 20,32 %, éliminant les tours évaporatives et ramenant le prélèvement d'eau à quasi zéro. Les boucles de refroidissement liquide direct continuent de gagner du terrain pour les racks inférieurs à 100 kW, permettant des modernisations progressives dans les structures existantes. Les unités d'échange thermique sans eau avec circuits de réfrigérant affichent des PUE de 1,15 à 1,25, légèrement supérieurs aux systèmes évaporatifs, mais contournant les préoccupations des communautés.

Les bains diélectriques de l'immersion captent la chaleur au niveau de la puce, permettant des racks IA au-dessus de 200 kW tout en acheminant le fluide chaud vers des projets pilotes de chauffage urbain. Les serpentins à air à eau glacée persistent dans les anciennes suites d'entreprise mais s'estomperont à mesure que les coûts de conformité pour l'approvisionnement en eau d'appoint augmenteront. Des fournisseurs comme Aligned Data Centers revendiquent des réductions d'eau de 85 % avec les réseaux Delta³. Le choix technologique est désormais un indicateur de réputation, propulsant les divulgations des opérateurs sur les indices d'efficacité d'utilisation aux côtés des indicateurs carbone dans l'ensemble du marché de la consommation d'eau des centres de données au Mexique.

Analyse géographique

Le centre du Mexique a généré plus de la moitié de la consommation nationale en 2025, reflétant une forte concentration hyperscale et le prélèvement de 8 à 10 milliards de litres projeté pour 2025. Les programmes de réutilisation municipale livrent désormais des taux de recyclage de 70 à 80 % grâce aux bioréacteurs à membranes et aux modules d'osmose inverse. Les mobilisations communautaires ont incité les opérateurs à garantir des résultats positifs pour l'eau, et plusieurs installations s'engagent à restituer 110 % des volumes extraits aux réseaux publics.

Le Nord-Est du Mexique émerge comme le secteur à la croissance la plus rapide, Monterrey menant avec un CAGR de 14,23 % grâce à l'externalisation proche et à la politique d'eau grise du Nuevo León. Coahuila et Tamaulipas ajoutent de la capacité via des corridors industriels qui gèrent déjà des flux de procédés recyclés. Des températures dépassant 45 °C en été augmentent les charges des refroidisseurs, mais les systèmes adiabatiques avancés et les systèmes liquides maintiennent l'efficacité.

Les États du Nord-Ouest, de l'Ouest et du Sud-Sud-Est représentent chacun une empreinte actuelle plus modeste mais revêtent une importance stratégique pour la diversification. Sonora et la Basse-Californie associent la production solaire à des lignes d'approvisionnement en eau dessalée. Le pôle technologique de Guadalajara est attractif pour les charges de travail sensibles à la latence. Les clusters de périphérie du Yucatán soutiennent les applications touristiques, bien que les campus à grande échelle soient limités par les contraintes du réseau électrique. Collectivement, ces zones élargissent la résilience et atténuent le profil de risque géographique inhérent au marché de la consommation d'eau des centres de données au Mexique.

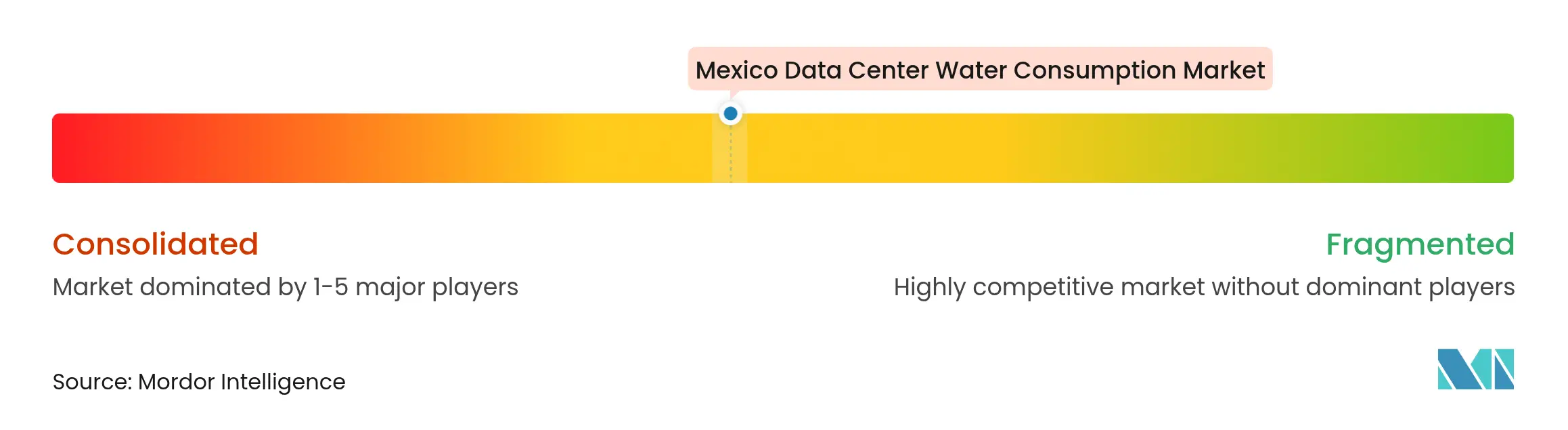

Paysage concurrentiel

Le marché de la consommation d'eau des centres de données au Mexique affiche une concentration modérée. Les géants hyperscale, AWS, Microsoft et Google, ancrent des engagements de plusieurs milliards, intégrant souvent des technologies d'efficacité hydrique dans chaque construction. Les acteurs établis de la colocation tels qu'Equinix et Digital Realty modernisent les tours avec un refroidissement évaporatif indirect combiné à une finition par osmose inverse pour fidéliser les locataires. Les entreprises régionales comme KIO Networks et Layer 9 misent sur les relations locales et les incitations au niveau des États pour sécuriser rapidement les concessions.

La concurrence se concentre désormais sur l'efficacité d'utilisation de l'eau. AWS revendique 0,19 L/kWh grâce à un recyclage propriétaire, tandis que les salles conventionnelles stagnent près de 1,5 L/kWh. Les opérateurs investissent dans des dépôts de brevets couvrant la collecte d'eau zéro ou atmosphérique, comme en témoignent les divulgations de Microsoft en 2024. Les cycles de financement citent de plus en plus l'efficacité hydrique comme clause contractuelle, illustrée par la levée de fonds de 12 milliards USD d'Aligned liée au refroidissement Delta³.

Des espaces blancs subsistent dans les métropoles secondaires où l'engagement communautaire est encore en formation. Les fournisseurs d'équipements de traitement et les spécialistes du refroidissement par fluide entrent via des partenariats, permettant aux opérateurs plus petits de passer directement à l'immersion. À mesure que la pénurie d'eau s'intensifie, une consolidation est attendue, les acteurs disposant de ressources solides acquérant des projets bloqués ou retardés, élevant le niveau de conformité et de gestion communautaire dans l'ensemble du marché de la consommation d'eau des centres de données au Mexique.

Leaders du secteur de la consommation d'eau des centres de données au Mexique

Equinix Inc.

Amazon Web Services Inc

KIO Networks

Microsoft Corporation

Google LLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2025 : EdgeConneX a atteint la neutralité carbone à 100 % pour les émissions de portée 1 et 2 et a réduit le prélèvement d'eau de 40 à 50 % grâce à des systèmes de gestion avancés.

- Janvier 2025 : Aligned Data Centers a obtenu un financement de 12 milliards USD pour une construction de 5 GW qui déploiera le refroidissement Delta³ réduisant la consommation d'eau de 85 %.

- Mars 2024 : Equinix a finalisé l'acquisition pour 175 millions USD de trois centres de données mexicains auprès d'Axtel, héritant des permis d'eau établis.

- Janvier 2024 : Microsoft a dévoilé des prototypes de refroidissement sans eau visant à éliminer les tours évaporatives dans les salles de nouvelle génération.

Périmètre du rapport sur le marché de la consommation d'eau des centres de données au Mexique

L'étude suit les applications critiques de l'eau dans les grands centres de données, telles que le refroidissement et la production d'énergie. Elle inclut les principales applications basées sur la consommation d'eau dans les centres de données et quantifie la consommation totale d'eau en milliards de litres par région. L'étude identifie également les tendances sous-jacentes et les développements conceptualisés par les principaux opérateurs de centres de données du secteur.

Le rapport sur le marché de la consommation d'eau des centres de données au Mexique est segmenté par source d'approvisionnement en eau (eau potable (services publics municipaux / privés), eau non potable (eaux usées traitées / recyclées) et autres), type de centre de données (entreprise, colocation et autres), taille de centre de données (méga, massif et autres), technologie de refroidissement (refroidissement évaporatif indirect, refroidissement liquide direct et autres), et par région. Les prévisions du marché sont fournies en termes de volume (litres).

| Eau potable |

| Eau non potable (grise / recyclée) |

| Sources alternatives (eaux souterraines, eaux de surface, eau de mer, eau de pluie, eau produite) |

| Entreprise |

| Colocation |

| Fournisseurs de services cloud |

| Hyperscale |

| Méga |

| Massif |

| Grand |

| Moyen |

| Petit |

| Refroidissement évaporatif indirect |

| Refroidissement liquide direct |

| Refroidissement par immersion |

| Échange thermique sans eau (réfrigérant / adiabatique sec) |

| Refroidissement à air par eau glacée |

| Par source d'approvisionnement en eau | Eau potable |

| Eau non potable (grise / recyclée) | |

| Sources alternatives (eaux souterraines, eaux de surface, eau de mer, eau de pluie, eau produite) | |

| Par type de centre de données | Entreprise |

| Colocation | |

| Fournisseurs de services cloud | |

| Hyperscale | |

| Par taille de centre de données | Méga |

| Massif | |

| Grand | |

| Moyen | |

| Petit | |

| Par technologie de refroidissement | Refroidissement évaporatif indirect |

| Refroidissement liquide direct | |

| Refroidissement par immersion | |

| Échange thermique sans eau (réfrigérant / adiabatique sec) | |

| Refroidissement à air par eau glacée |

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché de la consommation d'eau des centres de données au Mexique ?

Le marché s'établit à 18,76 milliards de litres en 2026 et devrait atteindre 32,21 milliards de litres d'ici 2031, reflétant un CAGR de 11,41 %.

Quelle région mexicaine consomme le plus d'eau de refroidissement pour les centres de données ?

Le centre du Mexique est en tête avec une part de marché de 52,30 % en 2025 en raison de la forte concentration de campus hyperscale autour de Querétaro.

Comment les opérateurs réduisent-ils la consommation d'eau dans les salles IA à haute densité ?

Ils déploient un refroidissement liquide direct et par immersion atteignant une efficacité d'utilisation de l'eau aussi basse que 0,2 L/kWh, recyclent la purge sur site et exploitent les flux municipaux récupérés.

Quel rôle jouent les sources d'eau alternatives dans l'approvisionnement futur ?

Les flux alternatifs tels que les eaux usées traitées et la collecte des eaux de pluie croissent à un CAGR de 14,68 %, prêts à dépasser l'approvisionnement en eau potable bien avant 2031.

Dernière mise à jour de la page le: