Taille et part du marché de la sécurité physique des centres de données au Mexique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

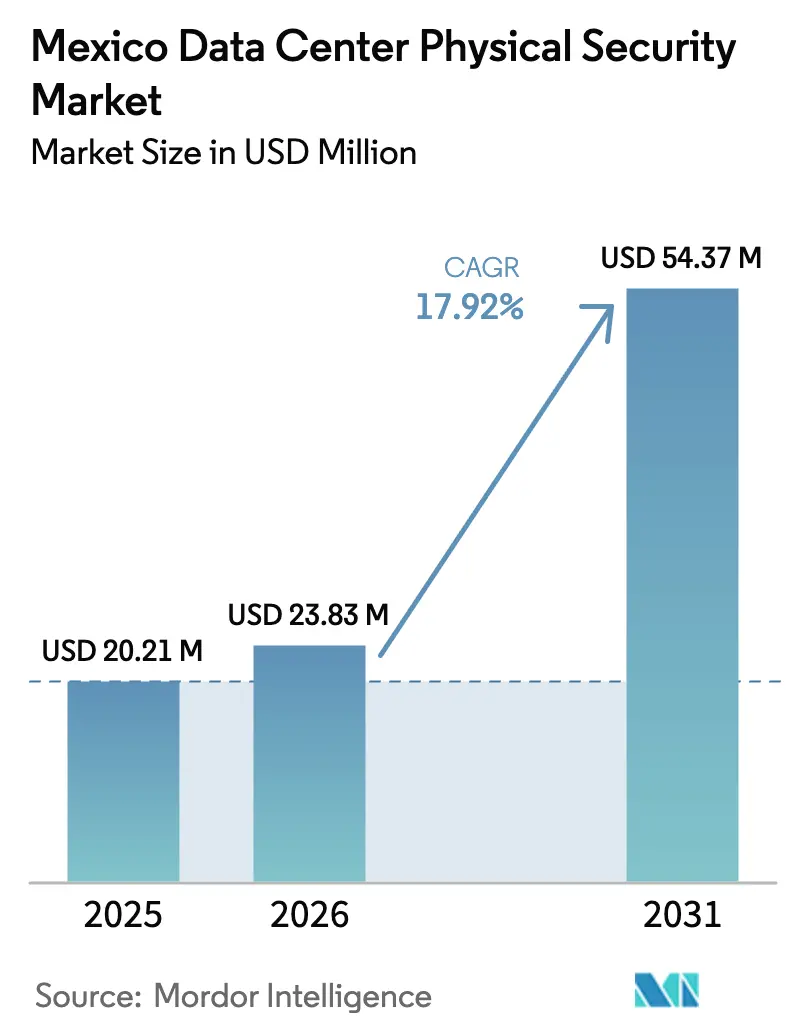

| Taille du marché de l'année de base (2025) | 20.21 Millions de dollars américains |

| Taille du Marché (2026) | 23.83 Millions de dollars américains |

| Taille du Marché (2031) | 54.37 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 17.92% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la sécurité physique des centres de données au Mexique par Mordor Intelligence

La taille du marché de la sécurité physique des centres de données au Mexique était évaluée à 20,21 millions USD en 2025 et devrait croître de 23,83 millions USD en 2026 pour atteindre 54,37 millions USD d'ici 2031, à un TCAC de 17,92 % durant la période de prévision (2026-2031). Ce rythme reflète l'élévation rapide du pays, passant de fournisseur régional à hub continental, alors que la délocalisation à proximité injecte des capitaux sans précédent dans l'infrastructure numérique. Les annonces hyperscale d'AWS, Microsoft et Google Cloud redéfinissent les normes de sécurité, tandis que les constructions de Niveau III et Niveau IV dominent les nouvelles décisions de capacité. Les pressions réglementaires découlant du régime de protection des données révisé du Mexique poussent les opérateurs vers des plateformes intégrées et prêtes pour l'audit. Simultanément, la baisse des prix des onduleurs lithium-ion et l'analytique vidéo basée sur l'IA libèrent des budgets pour des défenses avancées, créant un cycle vertueux de dépenses de mise à niveau. Les risques de disponibilité énergétique autour de Querétaro commencent à rediriger les investissements vers San Miguel de Allende et San Luis Potosí, obligeant les fournisseurs à prendre en charge des déploiements de sécurité multi-sites couvrant des empreintes urbaines et semi-rurales.

Principaux enseignements du rapport

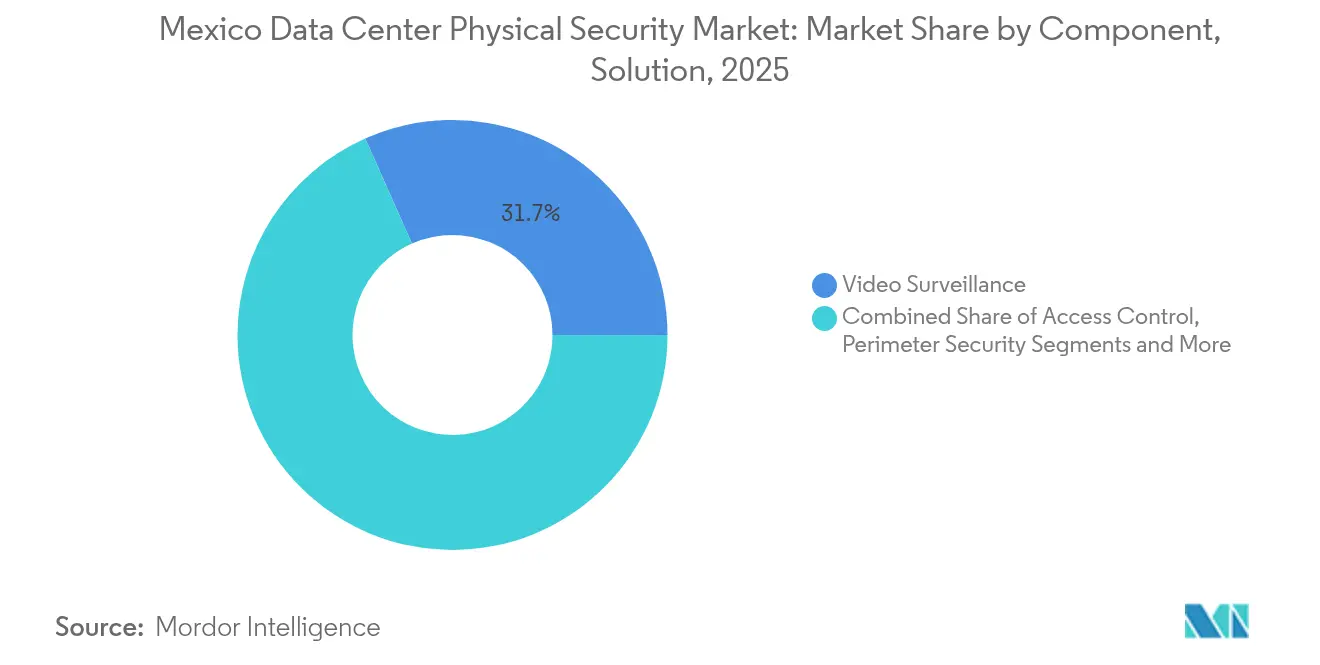

- Par type de solution, la vidéosurveillance a dominé avec 31,65 % de la part du marché de la sécurité physique des centres de données au Mexique en 2025, tandis que les systèmes de contrôle d'accès se développent à un TCAC de 19,05 % jusqu'en 2031.

- Par niveau de centre de données, les installations de Niveau III ont représenté 56,65 % de la taille du marché de la sécurité physique des centres de données au Mexique en 2025 ; les sites de Niveau IV devraient croître à un TCAC de 19,78 % jusqu'en 2031.

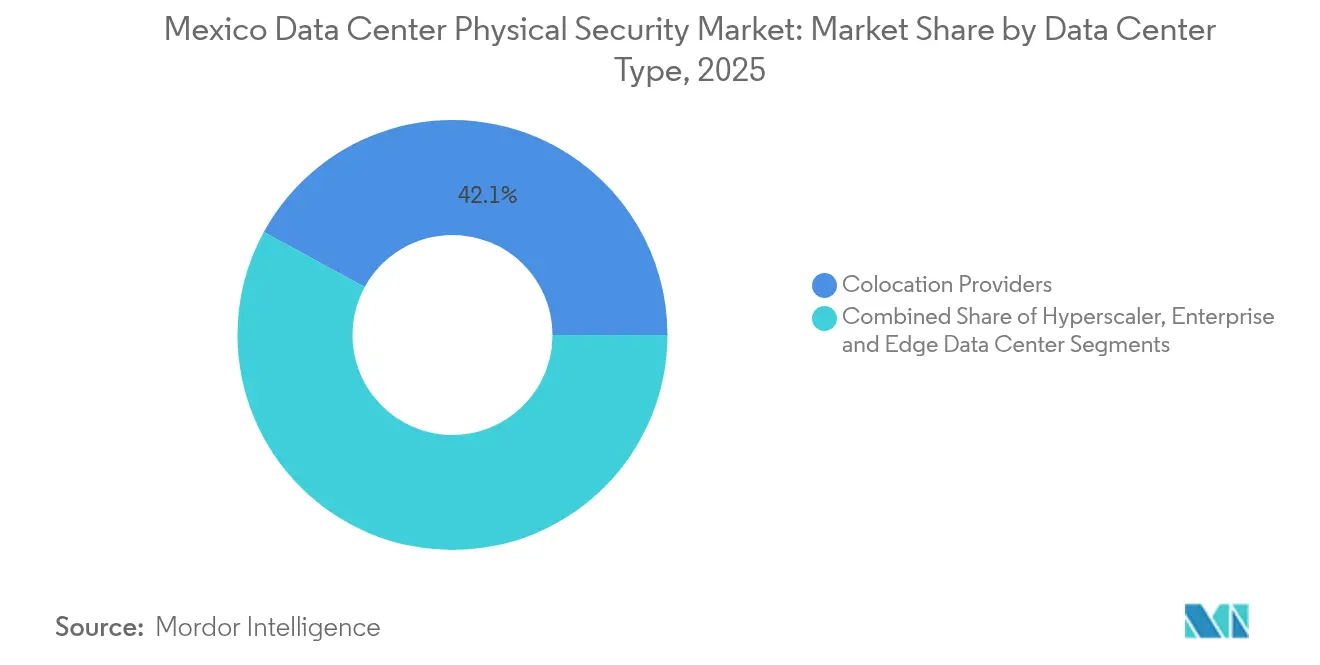

- Par type de centre de données, les fournisseurs de colocation ont représenté 42,05 % de la taille du marché de la sécurité physique des centres de données au Mexique en 2025, mais les déploiements hyperscale progressent le plus rapidement à un TCAC de 19,45 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de la sécurité physique des centres de données au Mexique

Analyse de l'impact des moteurs*

| Moteur | (~)% d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| L'essor du cloud computing alimente les constructions hyperscale | +4.2% | National, concentré dans le couloir Querétaro-CDMX | Moyen terme (2-4 ans) |

| Renforcement de la conformité à la loi mexicaine sur la protection des données personnelles | +3.1% | National, avec un accent renforcé sur les pôles de services financiers | Court terme (≤ 2 ans) |

| La vague de délocalisation à proximité stimule les sites de colocation et de périphérie | +3.8% | États frontaliers du nord et zones manufacturières centrales | Moyen terme (2-4 ans) |

| La baisse des prix des onduleurs Li-ion libère le budget pour les mises à niveau de sécurité | +2.1% | National, avec un impact plus important sur les installations de Niveau III et supérieur | Court terme (≤ 2 ans) |

| L'analytique vidéo basée sur l'IA réduit les OPEX pour les grands campus | +2.4% | Principales zones métropolitaines avec des déploiements à grande échelle | Long terme (≥ 4 ans) |

| Le déploiement rapide des réseaux 5G engendre des micro-centres de données de périphérie | +2.6% | Centres urbains et couloirs industriels | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

La vidéosurveillance détient la plus grande part de marché

Les projets hyperscale redéfinissent le marché de la sécurité physique des centres de données au Mexique. L'engagement de 5 milliards USD d'AWS a déclenché des réponses compétitives, accélérant une vague de campus de plus de 100 MW qui s'appuient sur la biométrie, des portails multifactoriels et la surveillance par IA pour protéger les baies à haute densité. L'installation de Microsoft à Colón illustre ce changement architectural ; les salles refroidies à l'eau nécessitent une surveillance supplémentaire des tuyaux et des pompes, fusionnant les capteurs environnementaux et d'intrusion dans un même tableau de bord. Les fournisseurs qui proposent des plateformes unifiées et prêtes pour la confiance zéro figurent désormais sur chaque liste d'appels d'offres hyperscale, se positionnant pour capter des déploiements multi-sites sur l'horizon 2025-2030.

Renforcement de la conformité à la loi mexicaine sur la protection des données personnelles

Les réformes de mars 2025 ont dissous l'INAI et placé la supervision sous la tutelle du ministère de la lutte contre la corruption et de la bonne gouvernance, relevant la barre de conformité pour l'accès physique, la conservation des preuves et les pistes d'audit. La Réglementation 4/2016 de la Banque du Mexique oblige déjà les établissements de paiement à enregistrer chaque événement d'entrée, à conserver les vidéos pendant 90 jours et à effectuer des exercices trimestriels. [1]Banco de México, "Reglamento 4/2016 Physical Security Controls", Banco de México, banxico.org.mx Les opérateurs financiers ont réagi rapidement : Nubank a unifié les portes sur site et les journaux cloud dans un seul moteur de politique, réduisant le temps de préparation des audits de 30 %. De tels exemples renforcent la demande de plateformes modulaires capables de transposer les décrets ministériels évolutifs sur le matériel existant via des mises à jour de micrologiciel plutôt que des remplacements complets.

La vague de délocalisation à proximité stimule les sites de colocation et de périphérie

Les entreprises automobiles, électroniques et fintech qui relocalisent leurs fonctions depuis l'Asie exigent désormais un calcul à faible latence au sein des ceintures industrielles du Mexique. Le partenariat de périphérie d'American Tower avec IBM montre comment des modules non gardés de 250 kW peuvent ancrer l'analytique d'usine en temps réel tout en maintenant une télémétrie centralisée de l'état des serrures. [2]American Tower Corporation, "American Tower and IBM extend edge partnership", American Tower, americantower.com. Ces micro-sites amplifient la surface d'exposition, faisant des boîtiers résistants au vandalisme, des capteurs de vibration et des diagnostics vidéo à distance des lignes d'approvisionnement à fort volume. Les intégrateurs de sécurité capables de préconfigurer des kits pour les environnements de toiture, d'entrepôt et de pylône cellulaire sont avantagés, alors que l'élan de la délocalisation à proximité se maintient.

L'analytique vidéo basée sur l'IA réduit les OPEX pour les grands campus

Des réductions de fausses alarmes allant jusqu'à 90 % permettent des économies en matière de personnel ; le projet pilote de Johnson Controls à Nuevo León a redéployé six agents de sécurité vers des tâches à plus haute valeur ajoutée après que l'analytique algorithmique a filtré les déclencheurs liés à la faune et aux intempéries. [3]Johnson Controls, "Physical security in hyperscale facilities", Johnson Controls, johnsoncontrols.com Des robots intégrés à cette analytique patrouillent les voies de service, étendant la couverture et capturant des flux à 360° qui alimentent le même moteur IA - une approche de plus en plus inscrite dans les appels d'offres pour les sites de plus de 20 MW.

Analyse de l'impact des contraintes*

| Contrainte | (~)% d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| CAPEX élevé pour une infrastructure de sécurité multicouche | -2.8% | National, avec un impact plus important sur les petits opérateurs | Court terme (≤ 2 ans) |

| Pénurie de techniciens certifiés habilités en matière de sécurité | -1.9% | National, particulièrement aigu dans les zones industrielles du nord | Moyen terme (2-4 ans) |

| La volatilité du peso alourdit le coût du matériel importé | -1.4% | National, avec des variations régionales selon les dépendances aux importations | Court terme (≤ 2 ans) |

| La hausse des prix du foncier et de l'immobilier dans le couloir du Mexique central | -1.1% | Couloir Querétaro-CDMX et principales zones métropolitaines | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

CAPEX élevé pour une infrastructure de sécurité multicouche

Des défenses complètes peuvent dépasser 15 % du coût de construction, les opérateurs intégrant des sas à double facteur, des capteurs sismiques et des cloisons de coffre-fort certifiées ISO. Pour une construction de périphérie de 5 MW, cela équivaut à 2 millions USD de dépenses initiales, un obstacle qui pousse les petites entreprises vers des contrats de location ou de services gérés dont les primes érodent les marges opérationnelles. Les règles de la Banque du Mexique alourdissent encore les coûts en exigeant des audits trimestriels par des tiers, chacun facturé entre 25 000 et 40 000 USD.

Pénurie de techniciens certifiés habilités en matière de sécurité

Les associations professionnelles estiment à 15 000 le nombre de postes supplémentaires nécessaires d'ici 2026, contre un vivier de 4 000 diplômés, ce qui exerce une pression salariale à la hausse de 8 à 10 % par an. Les spécialistes capables de calibrer l'analytique IA ou d'intégrer des bases de données biométriques commandent régulièrement des primes de 30 %, retardant les dates de mise en service et alourdissant le coût total de possession. La mise en service à distance et la maintenance assistée par robot compensent partiellement ce déficit, mais nécessitent toujours une configuration humaine initiale.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de solution : la vidéosurveillance maintient son échelle tandis que le contrôle d'accès s'accélère

La vidéosurveillance a capté 31,65 % des dépenses 2025 sur le marché de la sécurité physique des centres de données au Mexique. Cette domination découle d'écosystèmes matures de caméras IP, de logiciels VMS et d'analytique s'intégrant dans les centres de commandement existants. Cette part correspond à une taille du marché de la sécurité physique des centres de données au Mexique de 6,4 millions USD en 2025, croissant à un TCAC de 10,84 %. Le TCAC de 19,05 % du contrôle d'accès, cependant, signale un pivot vers l'atténuation proactive. Les clauses de la Banque du Mexique et les modèles de confiance zéro des hyperscaleurs poussent les lecteurs biométriques, les identifiants mobiles et les contrôleurs de portes à chiffrement sur chaque nouvelle rangée de baies. Les opérateurs utilisent des tableaux de bord unifiés qui associent la vidéo aux événements de porte afin que les anomalies déclenchent des vérifications croisées en temps réel.

La croissance du contrôle d'accès est la plus élevée dans les complexes BFSI, où les évaluations des risques montrent que jusqu'à 60 % des violations proviennent d'une mauvaise utilisation des identifiants. La suite d'identifiants mobiles de SALTO réduit les délais d'émission de 40 %, démontrant le retour sur investissement concret des scénarios badge-téléphone convergés. Les fournisseurs de vidéo intègrent désormais des superpositions d'état de porte basées sur ONVIF, illustrant comment la convergence définit la prochaine vague de décisions d'approvisionnement sur le marché de la sécurité physique des centres de données au Mexique.

Par niveau de centre de données : le Niveau III ancre les dépenses tandis que le Niveau IV progresse rapidement

Les sites de Niveau III ont représenté 56,65 % des dépenses 2025. Leur profil de résilience répond à la plupart des accords de niveau de service d'entreprise sans la redondance double-défaillance qui alourdit les constructions de Niveau IV. Les campus de Niveau IV, bien que moins nombreux en valeur absolue, progressent à 19,78 % de TCAC grâce aux enceintes multi-bâtiments hyperscale. Le campus de 400 MW de ODATA à Querétaro incarne ce bond en avant, spécifiant des anneaux périmètriques dupliqués et des centres de commandement doubles capables de permuter leurs rôles lors des maintenances.

Les déploiements de Niveau IV entrelacent la sécurité et la disponibilité : les postes de garde disposent de générateurs de basculement et de fibres redondantes pour éviter qu'une panne de sécurité ne déclenche des pénalités d'accord de niveau de service. Cette réflexion de conception migre vers l'aval alors que les régulateurs envisagent de codifier des liaisons vidéo à double chemin minimum pour les mises à niveau de Niveau III, présageant des dépenses supplémentaires sur le marché de la sécurité physique des centres de données au Mexique.

Par type de centre de données : la colocation reste en tête tandis que les hyperscaleurs progressent

Les acteurs de la colocation ont contrôlé 42,05 % des revenus 2025, correspondant à une part du marché de la sécurité physique des centres de données au Mexique. Leur modèle multilocataire exige une segmentation granulaire des cages, des sas et des caméras pour satisfaire l'audit de chaque client. Les constructions hyperscale, cependant, progressent à un TCAC de 19,45 % alors que les clouds mondiaux implantent des triangles de zones de disponibilité à travers le pays. Les spécifications de sécurité pour ces sites exigent des contrôles d'identité à cinq facteurs, des drones périmètriques IA et des laissez-passer de visiteurs signés cryptographiquement - des technologies se répercutant vers le bas dans les appels d'offres d'entreprise et propulsant la sophistication globale du secteur de la sécurité physique des centres de données au Mexique.

Les installations d'entreprise et les nœuds de périphérie 5G émergents complètent la demande, adoptant des versions allégées des plans directeurs cloud. Les fournisseurs remportant des contrats hyperscale reconditionnent souvent les mêmes piles de micrologiciels pour les PME, élargissant le marché adressable total sans ingénierie supplémentaire.

Analyse géographique

Le couloir CDMX-Querétaro du Mexique central a représenté une part majeure des dépenses 2025, ancré par une fibre dense, une main-d'œuvre qualifiée et des incitations fiscales. Cependant, les contraintes de réseau électrique ont allongé les délais d'obtention de nouveaux raccordements électriques au-delà de 24 mois, poussant les projets vers le nord, en direction de San Luis Potosí et vers l'est en direction de Guanajuato. Les États frontaliers du nord tels que Nuevo León et Baja California se développent à un TCAC de 21,4 % jusqu'en 2031, alimentés par la délocalisation à proximité dans les secteurs automobile et électronique qui exige une latence inférieure à 10 ms vers les systèmes ERP américains. Les architectures de sécurité dans ces zones mettent l'accent sur des solutions modulaires pré-câblées pouvant être installées lors des arrêts de reconfiguration d'usines mesurés en jours, et non en mois. Les géographies du sud et des régions côtières, notamment Jalisco et le Yucatán, affichent des volumes absolus plus faibles mais enregistrent des TCAC de 15 à 17 %. Leur attrait réside dans une topographie résiliente aux catastrophes naturelles et des atterrissages de câbles sous-marins qui les positionnent comme nœuds de redondance pour les stratégies de reprise après sinistre des multinationales. Les programmes de numérisation gouvernementaux stimulent en outre des micro-centres de données localisés qui doivent intégrer des boîtiers résistants aux ouragans avec des kiosques de reconnaissance faciale pour les comptoirs de services aux citoyens. La diversification géographique oblige donc les intégrateurs à maîtriser les variations climatiques - depuis les boîtiers anti-poussière pour haute altitude à Toluca jusqu'aux boîtiers résistants à la corrosion à Mérida - alimentant un large catalogue de pièces au sein du marché de la sécurité physique des centres de données au Mexique.

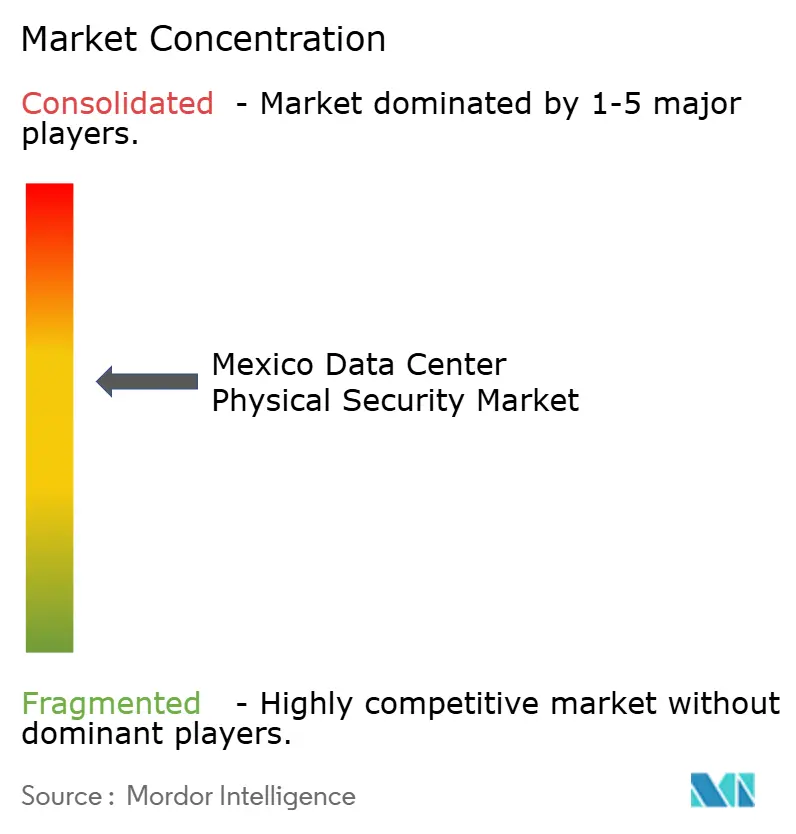

Paysage concurrentiel

La concurrence est modérée, aucun fournisseur ne détenant plus de 15 % de part de marché. Johnson Controls, Honeywell, Bosch, Axis, Cisco, Schneider Electric, Siemens, Genetec, Milestone et ASSA ABLOY constituent le groupe central, chacun associant une large gamme matérielle à des API ouvertes. Les tendances récentes des appels d'offres favorisent les fournisseurs de plateformes capables de fusionner les événements physiques avec les flux SIEM - une capacité illustrée par Johnson Controls à travers sa suite OpenBlue qui relie la vidéo, la biométrie et la télémétrie environnementale dans un même lac de données. Genetec et Milestone se différencient via des piles logicielles exclusives intégrant des caméras tierces, ce qui séduit les opérateurs de colocation soucieux des coûts.

Les foyers d'innovation se concentrent sur l'analytique IA et la gestion des identités post-quantique. La participation de Dormakaba dans Safetrust introduit des lecteurs crypto-agiles sur le marché en 2025, un mouvement faisant écho aux préoccupations des hyperscaleurs concernant les attaques par rejeu à l'ère quantique. Sur le plan régional, KIO Networks et ODATA collaborent avec des intégrateurs locaux pour adapter l'équipement mondial aux codes électriques mexicains et aux normes parasismiques. Les propositions de services gérés se développent également : les modèles de sécurité en tant que service répartissent les CAPEX sur des durées de cinq ans, incluant les échanges de matériel et les correctifs de micrologiciel. Les clients pèsent ces offres face aux inquiétudes relatives à la souveraineté des données, ce qui suggère que les modèles hybrides - matériel détenu sur site, analytique sous licence depuis le cloud - domineront les achats à moyen terme dans le secteur de la sécurité physique des centres de données au Mexique.

Leaders du secteur de la sécurité physique des centres de données au Mexique

Johnson Controls

Honeywell International Inc.

Bosch Building Technologies

Axis Communications AB

Securitas Technology

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mars 2025 : ODATA a inauguré le plus grand campus de centres de données d'Amérique latine à Querétaro avec un investissement de 3 milliards USD et une capacité informatique de 400 MW, intégrant le refroidissement Delta Cube et une sécurité physique à plusieurs niveaux.

- Mars 2025 : Le Mexique a dissous l'INAI et transféré la supervision de la protection des données au ministère de la lutte contre la corruption et de la bonne gouvernance, renforçant les obligations d'audit pour les opérateurs.

- Février 2025 : Dormakaba a investi dans Safetrust pour faire progresser les lecteurs d'identité post-quantiques en amont de l'ISC West 2025.

- Février 2025 : AWS a confirmé 5 milliards USD pour une nouvelle région cloud mexicaine, accélérant la demande de sécurité hyperscale.

Research Methodology Framework and Report Scope

Définitions du marché et couverture principale

Notre étude définit le marché mexicain de la sécurité physique des centres de données comme l'ensemble des dépenses d'investissement et de service pour le matériel, les logiciels et les tâches gérées déployées pour dissuader, détecter ou retarder l'accès physique non autorisé dans les installations de colocation, d'entreprise, de pointe et d'hypercentre sur le territoire mexicain. Les éléments couverts comprennent les clôtures périmétriques, les caméras de vidéosurveillance, les alarmes anti-intrusion, les lecteurs biométriques ou de cartes, les mantraps, les logiciels d'automatisation des patrouilles et les dispositifs anti-incendie ou environnementaux qui protègent directement les salles informatiques et l'infrastructure de soutien ; seules les nouvelles installations, les mises à niveau et les contrats de service liés sont pris en compte.

Exclusion du champ d'application : les contrôles purement cybernétiques ou en réseau et les systèmes génériques de gestion des bâtiments ne relèvent pas de ce champ d'application.

Aperçu de la segmentation

- Par composant

- Par type de solution

- Vidéosurveillance

- Contrôle d'accès

- Sécurité périmétrique (sas, clôtures, bollards)

- Détection d'intrusion et surveillance

- Systèmes environnementaux et de sécurité incendie

- Par type de service

- Conseil

- Intégration et déploiement

- Maintenance et services gérés

- Par type de solution

- Par niveau de centre de données

- Niveau I et II

- Niveau III

- Niveau IV

- Par type de centre de données

- Fournisseurs hyperscale/services cloud

- Fournisseurs de colocation

- Centres de données d'entreprise et de périphérie

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Des entretiens structurés et de courtes enquêtes avec des gestionnaires d'installations, des intégrateurs régionaux, des distributeurs de composants et des spécialistes de la souscription dans les États du centre et du nord nous ont permis de valider les ratios caméra/rack, les primes de niveau IV pour les mantras et la vitesse d'adoption de l'analyse de l'intelligence artificielle.

Recherche documentaire

Nous avons commencé par des ensembles de données ouvertes du Secrétariat de l'infrastructure, des communications et des transports du Mexique et de l'INEGI, puis nous avons exploité les déclarations douanières trimestrielles qui cartographient les codes SH pour les équipements de vidéosurveillance et de contrôle d'accès. Ensuite, nous avons mis en parallèle des informations provenant des journaux de la Chambre nationale de l'industrie des télécommunications, des rapports annuels des opérateurs de colocation et des articles commerciaux sur ALAS Seguridad afin de retracer l'évolution de la base installée et les normes de tarification.

Des ressources payantes telles que D&B Hoovers, Dow Jones Factiva et Volza ont permis d'ajouter des données sur les revenus des fournisseurs et le nombre d'expéditions. Ces exemples illustrent, sans les épuiser, les sources secondaires consultées.

Dimensionnement du marché et prévisions

Un modèle descendant convertit la capacité de puissance annoncée et les ajouts de surface en une réserve de demande, la multiplie par les dépenses moyennes de sécurité par mètre carré par niveau, et recoupe les résultats par une compilation sélective ascendante des factures des fournisseurs et des données de volume ASP × échantillonnées. Des variables clés telles que les ajouts de mégawatts hyperscale, les échéances de conformité INAI, les courbes de coût des onduleurs lithium-ion et les changements de charge de travail sur site alimentent une régression multivariée pour les projections 2025-2030. Des ratios basés sur des entretiens comblent les lacunes dans les données ascendantes.

Cycle de validation et de mise à jour des données

Avant de signer, les analystes de Mordor vérifient les écarts par rapport aux volumes d'importation, aux données de l'historique des sinistres des assureurs et aux carnets de commandes des intégrateurs, puis procèdent à un examen par les pairs à trois niveaux. Les modèles sont actualisés chaque année, avec des mises à jour intermédiaires déclenchées par les annonces des grands campus ou les évolutions réglementaires, ce qui permet aux clients de bénéficier de la vision la plus récente.

Pourquoi la sécurité physique du centre de données de Mordor à Mexico est une référence en matière de fiabilité

Les estimations publiées divergent souvent en raison de la diversité des champs d'application, des prix et des rythmes d'actualisation.

L'inclusion disciplinée de contrôles éprouvés de la couche physique et le recalibrage annuel donnent aux planificateurs une base de référence fiable. Les principaux facteurs d'écart ailleurs incluent les défenses logiques mixtes, les hypothèses générales de niveau IV et les moyennes de prix d'une seule source sans ajustement des droits de douane.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| 20,21 millions d'USD (2025) | Mordor Intelligence | - |

| 18,24 millions USD (2024) | Conseil régional A | omet les contrats d'intégration et de maintenance ; se base sur un instantané douanier |

| 30,0 millions USD (2024) | Conseil mondial B | Regroupement des cybercontrôles et des mises à niveau au-delà des centres de données formels |

Ces contrastes montrent que les variables délimitées de Mordor, la modélisation à double voie et les mises à jour opportunes produisent une figure transparente et traçable que les clients peuvent auditer en toute confiance.

Questions clés traitées dans le rapport

Quelle est la taille actuelle du marché de la sécurité physique des centres de données au Mexique ?

Le marché est évalué à 23,83 millions USD en 2026 et devrait atteindre 54,37 millions USD d'ici 2031.

Quel type de solution détient la plus grande part ?

La vidéosurveillance est en tête avec 31,65 % des revenus 2025, tandis que le contrôle d'accès affiche le TCAC le plus rapide à 19,05 %.

Pourquoi les installations de Niveau IV connaissent-elles une croissance aussi rapide ?

Les déploiements cloud hyperscale et les exigences de conformité des services financiers nécessitent la disponibilité la plus élevée, propulsant les sites de Niveau IV à un TCAC de 19,78 %.

Comment les nouvelles lois sur la protection des données affectent-elles les dépenses de sécurité ?

La refonte juridique de mars 2025 a intensifié les exigences d'audit, stimulant les investissements immédiats dans la journalisation unifiée, la biométrie et la conservation vidéo.

Dernière mise à jour de la page le: