Taille et part du marché de l'entreposage chimique au Mexique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

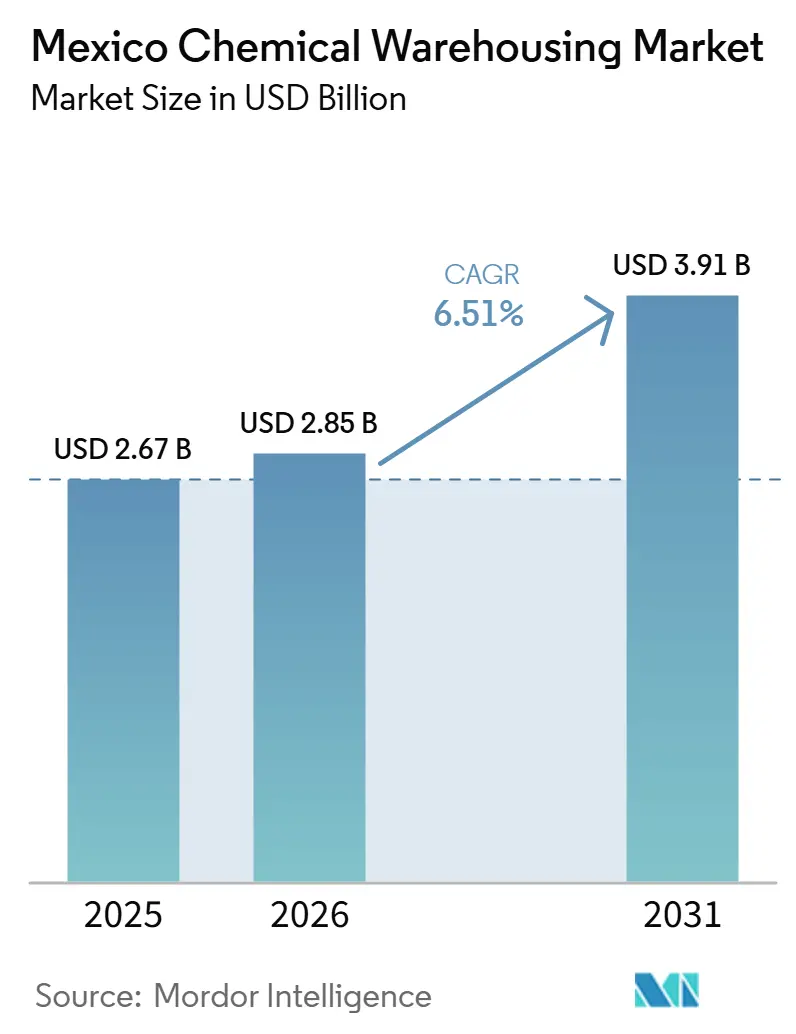

| Taille du marché de l'année de base (2025) | 2.67 Milliards de dollars |

| Taille du Marché (2026) | 2.85 Milliards de dollars |

| Taille du Marché (2031) | 3.91 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.51% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'entreposage chimique au Mexique par Mordor Intelligence

La taille du marché de l'entreposage chimique au Mexique devrait passer de 2,67 milliards USD en 2025 à 2,85 milliards USD en 2026 et atteindre 3,91 milliards USD d'ici 2031 à un TCAC de 6,51 % sur la période 2026-2031.

La trajectoire reflète une intégration plus forte avec la fabrication nord-américaine dans le cadre de l'ACEUM, des décisions de délocalisation de proximité plus rapides et des investissements dans des installations conformes pour les produits chimiques dangereux et sensibles à la température. Les opérateurs d'entreposage bénéficient de flux commerciaux stables et du repositionnement du Mexique en tant que nœud stratégique pour les chaînes de valeur à forte intensité chimique qui desservent les secteurs automobile, électronique, agrochimique et pharmaceutique. Les mises à niveau axées sur la conformité, notamment l'étiquetage SGH et l'emballage des marchandises dangereuses, façonnent la conception des installations et les procédures opérationnelles standard d'une manière qui élève les barrières à l'entrée. La sécurité et le stress hydrique demeurent des risques opérationnels, mais les améliorations continues des ports, du rail et des passages transfrontaliers renforcent le potentiel à long terme du marché de l'entreposage chimique au Mexique. L'allocation de capital à court terme donne la priorité à la capacité à température contrôlée et aux entrepôts co-implantés près des principaux pôles qui soutiennent des délais courts et une documentation prête pour les audits pour les flux réglementés.

Principaux enseignements du rapport

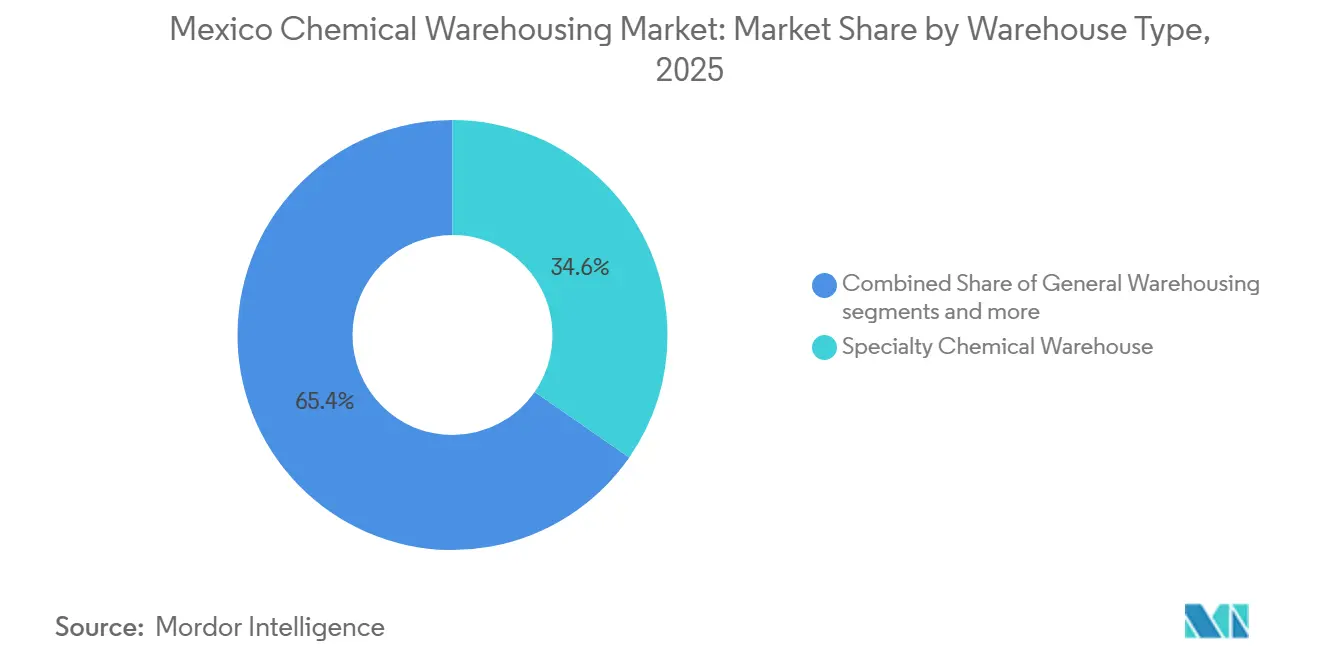

- Par type d'entrepôt, les entrepôts chimiques spécialisés ont dominé avec 34,64 % de la part du marché de l'entreposage chimique au Mexique en termes de revenus en 2025, tandis que les installations à température contrôlée devraient se développer à un TCAC de 6,71 % sur la période 2026-2031.

- Par type de produit chimique, les liquides inflammables représentaient 42,61 % de la taille du marché de l'entreposage chimique au Mexique en termes de volumes de stockage en 2025, et les substances toxiques devraient croître à un TCAC de 7,42 % jusqu'en 2031.

- Par secteur d'utilisation final, la fabrication de produits chimiques de base représentait 32,70 % en 2025, tandis que les pharmaceutiques et les sciences de la vie constituent l'utilisateur final à la croissance la plus rapide avec un TCAC de 6,92 % jusqu'en 2031.

- Par géographie, le corridor du Bajío et les États frontaliers du nord concentraient 68 % de la capacité en 2025, tandis que le Mexique central devrait afficher le TCAC le plus rapide sur 2026-2031 à 7,1 %.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché de l'entreposage chimique au Mexique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Intégration manufacturière dans le cadre de l'ACEUM | +1.8% | National, avec des gains concentrés dans le corridor du Bajío, Nuevo León et Chihuahua | Moyen terme (2-4 ans) |

| Accélération de la délocalisation de proximité et du rapatriement de la production | +1.5% | Mondial, avec un impact primaire sur les États frontaliers du nord et les parcs industriels du centre du Mexique | Moyen terme (2-4 ans) |

| Libéralisation du secteur pétrolier et gazier | +0.9% | Côte du Golfe, avec des retombées sur le hub de distribution de Monterrey | Long terme (≥ 4 ans) |

| Croissance du programme Maquiladora et IMMEX | +0.8% | États frontaliers du nord, avec expansion vers le Bajío et Jalisco | Court terme (≤ 2 ans) |

| Position géographique stratégique | +0.7% | National, avec des gains précoces aux passages frontaliers et aux ports du Pacifique et du Golfe | Court terme (≤ 2 ans) |

| Expansion du marché agrochimique | +0.6% | National, avec un accent sur Sinaloa, Jalisco, Guanajuato et Michoacán | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Intégration manufacturière dans le cadre de l'ACEUM

Le rôle du Mexique dans les réseaux de production intégrés nord-américains se renforce, ce qui accroît le prépositionnement d'intermédiaires et de composés conformes à travers les réseaux d'entrepôts. Les exportations manufacturières hors pétrole ont augmenté en octobre 2025, notamment une forte hausse des machines et équipements spéciaux, ce qui signale une utilisation plus approfondie d'intrants chimiques spécialisés devant satisfaire aux seuils de valeur régionale. Les opérateurs donnent la priorité aux pistes d'audit pour les certificats d'origine et se co-implantent près des pôles automobiles et électroniques pour contrôler les délais de séjour et maintenir la conformité. La stabilité des politiques et la réduction de l'incertitude commerciale soutiennent les plans d'investissement qui ajoutent des espaces conformes près des principaux corridors sur le marché de l'entreposage chimique au Mexique. Les effets combinés de la traçabilité, de la proximité et de la rigueur documentaire améliorent la fiabilité du service et les délais de cycle. Ces conditions favorisent les opérateurs capables d'équilibrer coût et conformité dans le cadre des règles de l'ACEUM. [1]Instituto Nacional de Estadística y Geografía, "Balanza Comercial de Mercancías de México (BCMM)," INEGI, inegi.org.mx

Accélération de la délocalisation de proximité et du rapatriement de la production

Les fabricants redistribuent la production plus près des marchés finaux, et le Mexique constitue une base clé pour les flux chimiques réglementés nécessitant un stockage et une manutention fiables. Les prestataires logistiques tiers mondiaux ont ajouté de grands sites près des aéroports et des passages transfrontaliers pour soutenir les expéditions de haute technologie, automobiles et de soins de santé. Les expansions comprennent l'ajout d'espaces de transbordement et d'entreposage à El Paso reliant Juárez à la distribution américaine, tandis que de nouveaux méga-campus près de l'aéroport international Felipe Ángeles sont construits pour des opérations à température contrôlée et conformes. L'emballage et l'étiquetage standardisés des marchandises dangereuses, alignés sur les réglementations modèles des Nations Unies, sont intégrés dans les contrats et la conception des sites pour réduire les risques lors des transitions. Cette proximité, cette standardisation et ce mix de services sous-tendent le profil de croissance du marché de l'entreposage chimique au Mexique.

Libéralisation du secteur pétrolier et gazier

La libéralisation du secteur pétrolier et gazier au Mexique a débloqué des investissements privés dans les infrastructures intermédiaires et pétrochimiques, ce qui sécurise les matières premières et stabilise les flux chimiques vers le stockage et la distribution. Le Terminal Química Puerto México de 500 millions USD, inauguré en mai 2025, a ajouté 54 000 tonnes de stockage d'éthane avec deux réservoirs cryogéniques de 50 000 m³, un quai dédié et des liaisons par pipeline alimentant le complexe polyéthylène de Braskem Idesa à pleine capacité. Ce projet, premier investissement industriel privé lié au Corridor Interocéanique de l'Isthme de Tehuantepec, illustre comment les améliorations des corridors et des ports peuvent catalyser de nouvelles capacités de stockage et de manutention chimiques. Le débit de la côte du Golfe augmente également, le port d'Altamira ayant traité 14 millions de tonnes jusqu'en août 2025, dont 570 902 EVP et des gains annuels en fluides pétrochimiques, ce qui stimule les besoins d'entreposage à proximité. À mesure que la fiabilité des matières premières s'améliore, les producteurs et les négociants signent des contrats plus longs et maintiennent des stocks de sécurité plus élevés, ce qui favorise le stockage co-implanté d'éthane, de méthanol, de propylène et de corrosifs connexes près de Veracruz, Coatzacoalcos et Altamira. Les installations traitant ces produits doivent satisfaire aux exigences de la NOM-005-STPS-1998 en matière de systèmes antidéflagrants, d'arrêteurs de flamme et de ventilation continue, ce qui élève les normes de conception et favorise les opérateurs HAZMAT certifiés tout en élargissant les volumes réglementés et en soutenant une tarification premium pour les capacités conformes dans les nœuds du Golfe et leurs voies intérieures.

Croissance du programme Maquiladora et IMMEX

Les procédures simplifiées dans le cadre du Guichet National Numérique d'Investissement et les améliorations apportées à l'IMMEX ont raccourci les délais de lancement et accru la flexibilité pour les fabricants orientés vers l'exportation. Les reports d'importation temporaire liés aux engagements d'exportation réduisent le fonds de roulement immobilisé dans les droits de douane et soutiennent le stockage en flux tendu de résines, d'adhésifs et de solvants. La couverture sectorielle du cadre s'étend désormais à la synthèse d'ingrédients pharmaceutiques actifs et au compoundage de polymères nécessitant des contrôles de température et d'humidité alignés sur les normes de qualité. La suspension des droits de douane et la rotation efficace améliorent l'alignement avec les règles de contenu régional de l'ACEUM pour les clients utilisant des intermédiaires conformes. Ces conditions soutiennent une demande durable de capacités certifiées et des inspections prévisibles sur le marché de l'entreposage chimique au Mexique.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Risques liés à la sécurité et à la criminalité organisée | -0.9% | National, avec une exposition aiguë à Veracruz, Tamaulipas, Guanajuato, Jalisco | Court terme (≤ 2 ans) |

| Complexité réglementaire et incohérence de l'application | -0.7% | National, avec une variabilité entre les juridictions fédérales et municipales | Moyen terme (2-4 ans) |

| Pénurie d'eau dans les zones industrielles du nord | -0.5% | États du nord, notamment Nuevo León, Chihuahua, Coahuila, Sonora | Long terme (≥ 4 ans) |

| Pénurie de compétences dans la gestion des matières dangereuses | -0.4% | National, avec des lacunes dans la chaîne du froid de qualité pharmaceutique et la certification HAZMAT | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Risques liés à la sécurité et à la criminalité organisée

Des groupes illicites ont infiltré les corridors logistiques, exposant le stockage et le transit de produits chimiques au vol, à la fraude et aux retards d'inspection. Les actions du Trésor américain en mai 2025 ont ciblé des entreprises liées à des schémas de vol de carburant et d'étiquetage frauduleux utilisant des réseaux et des installations légitimes. Des inspections renforcées à la suite de tels événements peuvent ajouter 6 à 12 heures aux passages frontaliers, et les mesures d'assurance et de sécurité augmentent les coûts d'exploitation pour les sites concernés. Les opérateurs déploient le suivi GPS, des escortes et des accès renforcés, et certains transfèrent les stocks de grande valeur vers des juridictions à moindre risque pour maintenir les niveaux de service. Ces réponses contribuent à maintenir la continuité tout en ajoutant des coûts et de la complexité pour le marché de l'entreposage chimique au Mexique.[2]Financial Crimes Enforcement Network, "Oil Smuggling Schemes Alert," U.S. Department of the Treasury, fincen.gov

Complexité réglementaire et incohérence de l'application

Les entrepôts opèrent selon plusieurs normes qui exigent un étiquetage harmonisé, une documentation et une formation des travailleurs, tandis que l'application varie selon les sites. L'étiquetage SGH et les fiches de données de sécurité en langue espagnole sont au cœur de la réception, du stockage et de la formation conformes. La classification des déchets dangereux utilise des listes détaillées et des protocoles d'essai, mais les délais d'inspection diffèrent selon les régions, ce qui influence le rythme d'expansion. Les exigences d'emballage des marchandises dangereuses alignées sur les réglementations modèles des Nations Unies sont en vigueur après une période de transition, et certains sites sont encore en train de renforcer leur capacité d'inspection. Ces variations ajoutent de l'incertitude aux calendriers et aux budgets des projets pour les opérateurs sur le marché de l'entreposage chimique au Mexique.[3]Secretaría del Trabajo y Previsión Social, "NOM-018-STPS-2015," Gobierno de México, economia.gob.mx ,

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'entrepôt : la dominance des entrepôts spécialisés face à la dynamique des installations à température contrôlée

Les entrepôts chimiques spécialisés ont dominé avec 34,64 % en 2025, soutenus par des revêtements, adhésifs et solvants de qualité électronique orientés vers l'exportation qui s'alignent sur les règles de contenu régional de l'ACEUM. Les entrepôts à température contrôlée affichent la croissance projetée la plus rapide à un TCAC de 6,71 % jusqu'en 2031, les clients pharmaceutiques et biotechnologiques élargissant leurs besoins de stockage réglementé à proximité des grands aéroports et des pôles urbains. Le marché de l'entreposage chimique au Mexique répond en standardisant les processus prêts pour les audits, la traçabilité et les environnements contrôlés qui satisfont aux profils de stabilité réglementés pour les intrants sensibles. Les entrepôts généraux maintiennent une part pour les marchandises en vrac nécessitant moins de spécialisation et sont distribués sur les principaux corridors transfrontaliers et intérieurs. Les installations HAZMAT se concentrent sur les ports et les pôles pétrochimiques où les normes d'emballage, d'étiquetage et d'équipement des marchandises dangereuses convergent avec les exigences des locataires. Le marché de l'entreposage chimique au Mexique bénéficie lorsque les opérateurs intègrent des réseaux de capteurs qui surveillent la température, l'humidité et les chocs pour les médicaments réglementés et les intermédiaires spécialisés.

La simplification réglementaire réduit le temps d'intégration pour les sites conformes qui desservent les fabricants orientés vers l'exportation. Les investissements dans le contrôle de la température et la sérialisation augmentent la capacité à remporter des contrats pluriannuels dans les produits pharmaceutiques et les produits chimiques de haute pureté. Les normes relatives aux marchandises dangereuses, notamment l'emballage et l'étiquetage alignés sur les réglementations modèles des Nations Unies, sont intégrées dans la planification des sites et les procédures opérationnelles. La gestion de l'étiquetage SGH et des fiches de données de sécurité reste essentielle pour la protection des travailleurs et les inspections. Ces capacités renforcent la confiance des clients et stimulent la demande récurrente au sein du marché de l'entreposage chimique au Mexique.

Par type de produit chimique : les liquides inflammables en tête, les substances toxiques en forte progression

Les liquides inflammables représentent la plus grande catégorie avec 42,61 % des volumes de 2025, reflétant le mouvement régulier d'éthane, de méthanol et de matières premières connexes à travers les plateformes de la côte du Golfe qui soutiennent le polyéthylène et d'autres chaînes en aval. Les substances toxiques affichent la croissance la plus rapide avec un TCAC projeté de 7,42 %, portées par l'amélioration du stockage agrochimique à mesure que les programmes élargissent l'accès aux engrais et orientent la transition vers des molécules moins dangereuses. Les corrosifs et les oxydants suivent la demande des secteurs minier, du traitement de l'eau et des procédés pharmaceutiques, avec un débit influencé par les dépenses d'infrastructure et l'activité d'exportation. Le marché de l'entreposage chimique au Mexique donne la priorité à la ségrégation et à la compatibilité pour gérer ces catégories de manière sûre et efficace. Des pratiques de stockage et d'étiquetage dédiées limitent les contacts croisés et s'alignent sur les exigences réglementaires relatives aux matières dangereuses. L'intégration de la distribution portuaire et intérieure soutient des flux fiables sur le marché de l'entreposage chimique au Mexique.

Les opérateurs s'alignent sur les normes d'étiquetage et de documentation qui contribuent à réduire les risques lors de la manutention et du transit. Les protocoles de classification des déchets dangereux aident à définir les processus de réception et la coordination de l'élimination lorsque nécessaire. Les règles nationales d'emballage des marchandises dangereuses, adoptées en 2024 et effectives après leur période de transition, sont intégrées dans les achats d'équipements et la formation. Des pictogrammes clairs et des jeux d'instructions soutiennent les audits et favorisent des pratiques cohérentes sur les sites et chez les sous-traitants. Ces mesures soutiennent la qualité, la sécurité et le débit dans le secteur de l'entreposage chimique au Mexique.

Par secteur d'utilisation final : l'opportunité de l'entreposage pharmaceutique au Mexique

La fabrication de produits chimiques de base représentait 32,70 % de la demande d'entreposage en 2025, soutenue par une consommation large dans les secteurs minier, de la pâte à papier et du traitement de l'eau. Les pharmaceutiques et les sciences de la vie constituent les utilisateurs finaux à la croissance la plus rapide, affichant un TCAC projeté de 6,92 % à mesure que la reconnaissance réglementaire des certificats BPF étrangers améliore le délai de mise sur le marché pour les ingrédients pharmaceutiques actifs et les biologiques sensibles à la température. La croissance des produits chimiques spécialisés suit les pôles automobiles et électroniques, où les règles de contenu régional favorisent des fournisseurs plus proches et des cycles de stockage compacts. Les agrochimiques maintiennent leur dynamique à mesure que les politiques élargissent l'accès aux engrais et orientent les fournisseurs vers des formulations plus sûres. Ces besoins combinés soutiennent une demande de base fiable sur le marché de l'entreposage chimique au Mexique.

Les installations de qualité pharmaceutique investissent dans des environnements contrôlés, la sérialisation et le soutien à la validation des procédés pour satisfaire aux audits des clients. Les modèles de logistique de quatrième partie coordonnent la capacité multi-locataires et font appel à des sous-traitants spécialisés pour servir les secteurs à haute conformité. Les contraintes énergétiques et hydriques dans les États du nord influencent les décisions de localisation et la planification des capacités de secours. L'entreposage lié aux ports sur la côte du Golfe complète les pôles intérieurs pour les pétrochimiques et les produits finis. Des pratiques cohérentes de documentation et d'étiquetage réduisent les retards d'inspection et renforcent la fiabilité dans le secteur de l'entreposage chimique au Mexique.

Analyse géographique

Le corridor industriel du Bajío et les États frontaliers du nord détenaient 68 % de la capacité d'entreposage chimique en 2025, soutenus par un fret transfrontalier robuste via Laredo, El Paso et Tijuana. Chihuahua a enregistré 47,551 milliards USD d'exportations au deuxième trimestre 2025, reflétant l'attrait des segments électroniques et automobiles qui consomment des intrants chimiques réglementés. Les expansions récentes d'installations de transbordement et sous douane autour d'El Paso et de Juárez indiquent des gains de débit continus pour le fret spécialisé. Le marché de l'entreposage chimique au Mexique dans ces régions bénéficie de réseaux de fournisseurs denses et d'une logistique à cycle rapide entre la production et la distribution américaine. Le stress hydrique et la planification énergétique restent des considérations critiques pour les grands sites dans les États du nord. Les mesures politiques et les permis numériques améliorent les délais de mise en place pour les nouvelles installations qui desservent les pôles orientés vers l'exportation.

La côte du Golfe représentait 18 % de la capacité nationale en 2025, ancrée par Veracruz et Altamira, où les flux pétrochimiques soutiennent d'importantes exigences de stockage pour les inflammables et les corrosifs. Le Terminal Química Puerto México, inauguré en mai 2025, a sécurisé l'approvisionnement en éthane et amélioré la fiabilité du système pour la production de polyéthylène en aval. Les performances de fret d'Altamira illustrent la diversité des marchandises traitées, notamment les résines et les pièces automobiles, qui connectent les modes maritime, ferroviaire et routier. Le marché de l'entreposage chimique au Mexique dans les États du Golfe intègre les opérations portuaires à la distribution pétrochimique intérieure. La gestion des risques de sécurité, notamment la planification des itinéraires et le renforcement des actifs, reste essentielle pour les opérateurs dans certains corridors. Ces contrôles contribuent à contenir les pressions sur les coûts d'exploitation qui augmentent lorsque les menaces s'intensifient.

Le Mexique central, comprenant l'État de Mexico, Querétaro, Guanajuato et Jalisco, représentait 14 % de la demande en 2025 et devrait afficher la croissance la plus rapide jusqu'en 2031. De grands campus en développement près de l'aéroport international Felipe Ángeles sont conçus pour les clients pharmaceutiques et chimiques spécialisés nécessitant une intégrité inférieure à 25 °C. La reconnaissance réglementaire des certificats BPF étrangers soutient le délai de mise sur le marché et élargit les flux entrants pour les ingrédients pharmaceutiques actifs et les biologiques sensibles à la température. Les prestataires de logistique contractuelle approfondissent leur mix de services dans cette région pour soutenir la visibilité des stocks et le stockage contrôlé pour les audits. Le marché de l'entreposage chimique au Mexique dans le Mexique central capte la croissance à la fois de la consommation intérieure et des réexportations dans le cadre de l'ACEUM. Les cycles d'inspection sont généralement plus rapides ici que dans certains sites côtiers, ce qui contribue à comprimer les délais de certification.

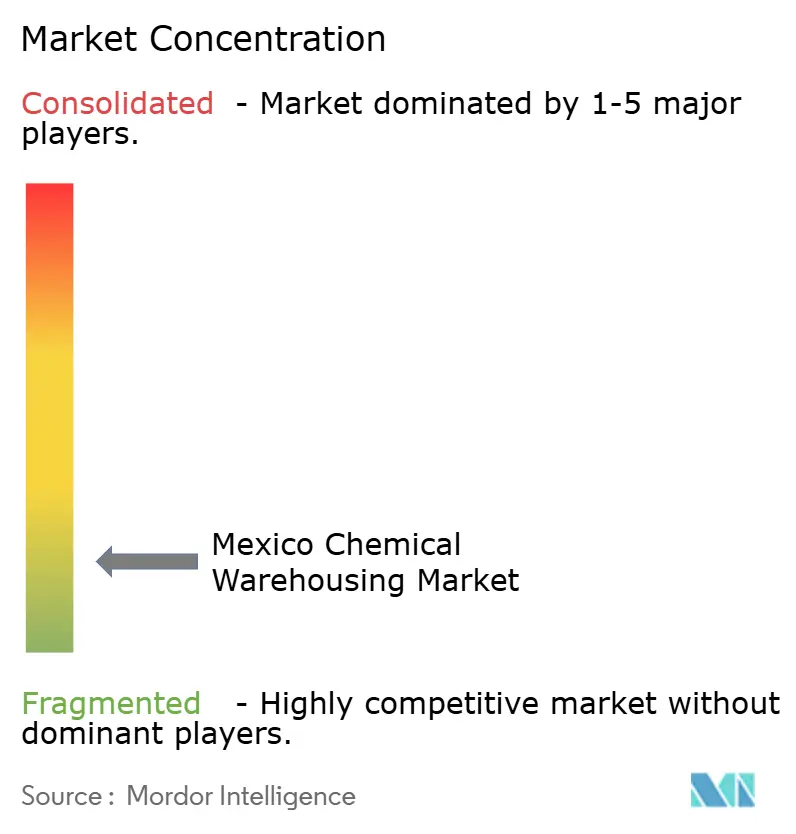

Paysage concurrentiel

L'intensité concurrentielle reste fragmentée, aucun opérateur ne contrôlant plus de 12 % de la capacité nationale. Les prestataires logistiques tiers mondiaux tels que DHL Supply Chain, DSV, Kuehne+Nagel et C.H. Robinson sont en concurrence avec des spécialistes nationaux qui gèrent la conformité et les relations locales. Les acteurs à forte intensité d'actifs investissent dans des sites sur mesure avec des capacités intégrées de marchandises dangereuses et SGH intégrées dans les baux et les conceptions de sites. Les orchestrateurs à faible intensité d'actifs coordonnent des réseaux multi-locataires et fournissent des services de quatrième partie logistique pour les pharmaceutiques et les dispositifs médicaux. Les expansions récentes ont ajouté des millions de mètres carrés le long de la frontière États-Unis-Mexique, tandis que de grands campus au Mexique central desservent les flux réglementés des sciences de la vie. Ce mix soutient une base de clients diversifiée sur le marché de l'entreposage chimique au Mexique.

Des opportunités de marché inexploitées émergent dans les villes secondaires qui souhaitent attirer des producteurs d'ingrédients pharmaceutiques actifs et de produits chimiques spécialisés sans longs délais de construction. Les transitions agrochimiques vers des profils plus sûrs accroissent les besoins de vérifications de compatibilité et d'environnements ségrégués. La logistique inverse pour l'emballage chimique et la récupération des matériaux se développe avec des politiques étatiques favorables aux déchets solides et à la circularité. Les outils de routage numérique et de consolidation améliorent l'efficacité transfrontalière et la visibilité pour les chargements réglementés. L'adoption de réseaux de capteurs et de contrôles d'accès plus stricts réduit le risque de falsification et améliore les résultats de conformité sur le marché de l'entreposage chimique au Mexique.

Les opérateurs testent également des carburants alternatifs pour certains besoins de transport et évaluent des voies de décarbonation. Dans le même temps, ils renforcent les régimes de gouvernance et de formation qui s'alignent sur les normes d'identification des risques et de documentation. La visibilité de bout en bout soutient un meilleur contrôle des risques et l'assurance des clients lors des audits. La combinaison du renforcement physique des sites et des contrôles des données contribue à dissuader les risques d'infiltration identifiés par les autorités. Ces approches renforcent la résilience et la qualité de service pour les clients sur le marché de l'entreposage chimique au Mexique.

Leaders du secteur de l'entreposage chimique au Mexique

Traxion

DHL Group

Rhenus Logistics

Den Hartogh Logistics

Innovacion Logika

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Le FinCEN du Trésor américain a émis une alerte sanctionnant deux entreprises mexicaines de transport de matières dangereuses liées à des schémas de vol de carburant, soulignant les risques de sécurité dans les corridors logistiques.

- Mai 2025 : PSA BDP a acquis une participation majoritaire dans ED Forwarding à Mexico, renforçant la logistique transfrontalière et le courtage en douane pour les fabricants de délocalisation de proximité.

- Mars 2025 : La COFEPRIS a publié des lignes directrices reconnaissant les certificats BPF pour les médicaments de l'ANVISA, soutenant le stockage et la distribution mexicains d'ingrédients pharmaceutiques actifs et de biologiques sensibles à la température sous des approbations étrangères.

Périmètre du rapport sur le marché de l'entreposage chimique au Mexique

Le rapport sur le marché de l'entreposage chimique au Mexique est segmenté par type d'entrepôt (entreposage général, entrepôt chimique spécialisé, entrepôts de matières dangereuses (HAZMAT) et entrepôts chimiques à température contrôlée), par type de produit chimique (liquides inflammables, corrosifs, substances toxiques, oxydants et autres), par secteur d'utilisation final (fabrication de produits chimiques de base, fabrication de produits chimiques spécialisés, pharmaceutiques & sciences de la vie, agrochimiques, peintures, revêtements & adhésifs, additifs alimentaires & pour rations, pétrole & gaz / pétrochimiques et autres) et par géographie. Les prévisions du marché sont fournies en termes de valeur (USD)

| Entreposage général |

| Entrepôt chimique spécialisé |

| Entrepôts de matières dangereuses (HAZMAT) |

| Entrepôts chimiques à température contrôlée |

| Liquides inflammables |

| Corrosifs |

| Substances toxiques |

| Oxydants |

| Autres |

| Fabrication de produits chimiques de base |

| Fabrication de produits chimiques spécialisés |

| Pharmaceutiques et sciences de la vie |

| Agrochimiques |

| Peintures, revêtements et adhésifs |

| Additifs alimentaires et pour rations |

| Pétrole et gaz / Pétrochimiques |

| Autres |

| Par type d'entrepôt | Entreposage général |

| Entrepôt chimique spécialisé | |

| Entrepôts de matières dangereuses (HAZMAT) | |

| Entrepôts chimiques à température contrôlée | |

| Par type de produit chimique | Liquides inflammables |

| Corrosifs | |

| Substances toxiques | |

| Oxydants | |

| Autres | |

| Par secteur d'utilisation final | Fabrication de produits chimiques de base |

| Fabrication de produits chimiques spécialisés | |

| Pharmaceutiques et sciences de la vie | |

| Agrochimiques | |

| Peintures, revêtements et adhésifs | |

| Additifs alimentaires et pour rations | |

| Pétrole et gaz / Pétrochimiques | |

| Autres |

Questions clés auxquelles le rapport répond

Quelle est la taille du marché de l'entreposage chimique au Mexique et quelles sont les perspectives de croissance jusqu'en 2031 ?

La taille du marché de l'entreposage chimique au Mexique devrait passer de 2,67 milliards USD en 2025 et 2,85 milliards USD en 2026 à 3,91 milliards USD d'ici 2031, à un TCAC de 6,51 % entre 2026 et 2031.

Quel type d'entrepôt est en tête et lequel connaît la croissance la plus rapide au Mexique ?

Les entrepôts chimiques spécialisés étaient en tête en 2025 avec 34,64 %, tandis que les installations à température contrôlée devraient connaître la croissance la plus rapide à un TCAC de 6,71 % jusqu'en 2031.

Quelles catégories de produits chimiques sont les plus importantes pour le stockage au Mexique ?

Les liquides inflammables représentaient 42,61 % des volumes de 2025, tandis que les substances toxiques constituent la catégorie à la croissance la plus rapide avec un TCAC projeté de 7,42 %.

Quels segments d'utilisation finale stimulent la demande d'entreposage au Mexique ?

Les produits chimiques de base représentaient 32,70 % de la demande de 2025, et les pharmaceutiques et sciences de la vie constituent l'utilisateur final à la croissance la plus rapide avec un TCAC projeté de 6,92 % jusqu'en 2031.

Quelles régions concentrent la capacité et où la croissance est-elle la plus rapide ?

Le corridor du Bajío et les États frontaliers du nord détenaient 68 % de la capacité en 2025, et le Mexique central devrait enregistrer la croissance la plus rapide jusqu'en 2031.

Quels sont les principaux risques opérationnels pour l'entreposage chimique au Mexique ?

Les principaux risques comprennent les défis sécuritaires sur certains corridors, des réglementations complexes et appliquées de manière variable, et la pénurie d'eau dans plusieurs États du nord.

Dernière mise à jour de la page le: