Taille et part du marché mexicain des pièces automobiles en aluminium moulé sous pression

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

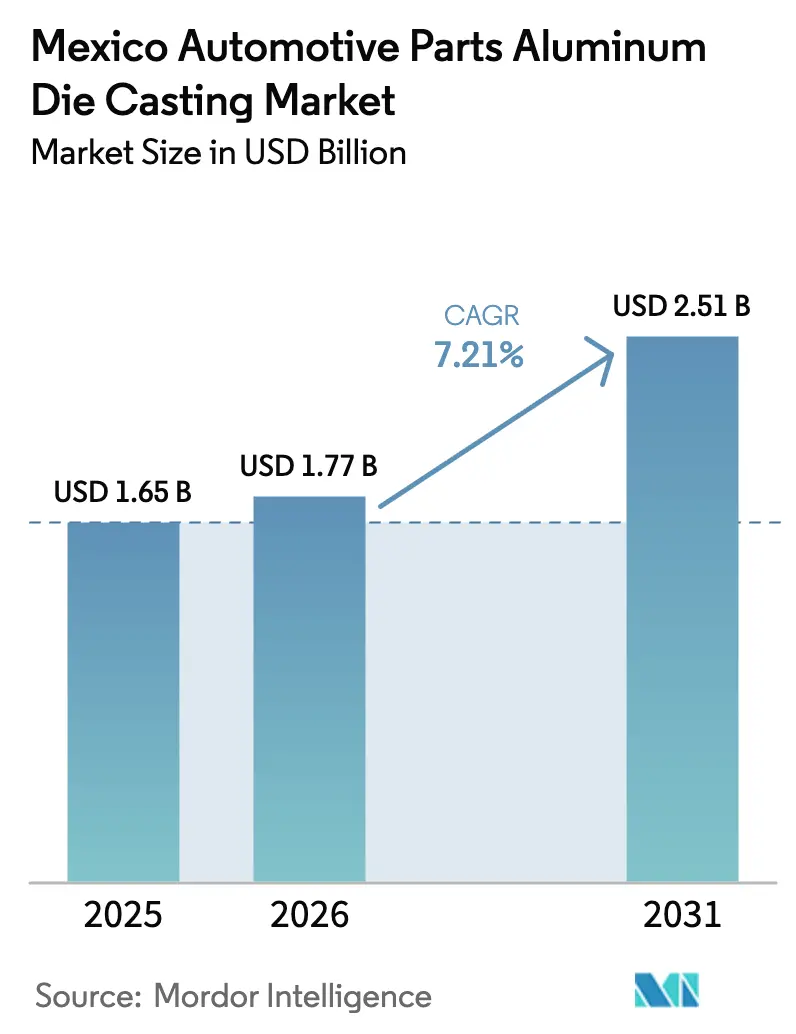

| Taille du marché de l'année de base (2025) | 1.65 Milliards de dollars |

| Taille du Marché (2026) | 1.77 Milliards de dollars |

| Taille du Marché (2031) | 2.51 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.21% CAGR |

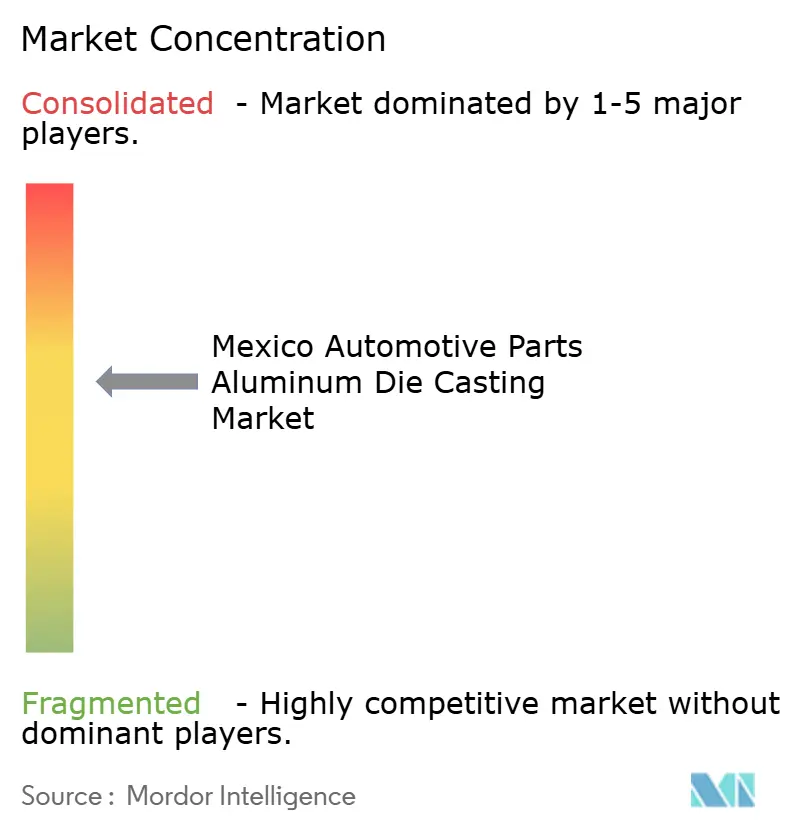

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché mexicain des pièces automobiles en aluminium moulé sous pression par Mordor Intelligence

La taille du marché mexicain des pièces automobiles en aluminium moulé sous pression devrait s'étendre de 1,65 milliard USD en 2025 et 1,77 milliard USD en 2026 à 2,51 milliards USD d'ici 2031, enregistrant un TCAC de 7,21 % entre 2026 et 2031. La forte intégration aux programmes de véhicules électriques nord-américains, l'adoption rapide du moulage gigantesque et les seuils de contenu à valeur régionale prévus par l'ACEUM soutiennent la demande de pièces moulées en aluminium à haute intégrité. Les constructeurs automobiles regroupent jusqu'à 70 pièces en acier embouti en une seule pièce moulée structurelle, réduisant la masse du véhicule et le temps d'assemblage. Les structures tarifaires pénalisant l'aluminium non nord-américain, conjuguées à une vague d'investissements de délocalisation de proximité de 2,5 milliards USD en 2024, réorientent les chaînes d'approvisionnement vers les fonderies mexicaines. Par ailleurs, les perspectives favorables dans la refonte de l'aluminium secondaire et les lignes zéro défaut assistées par l'IA élargissent les écarts de capacité entre les acteurs établis et les petits ateliers. Les vents contraires persistants comprennent les fluctuations du prix de l'aluminium liées au gaz naturel et une pénurie de 62 % de techniciens qualifiés en moulage sous pression.

Principaux enseignements du rapport

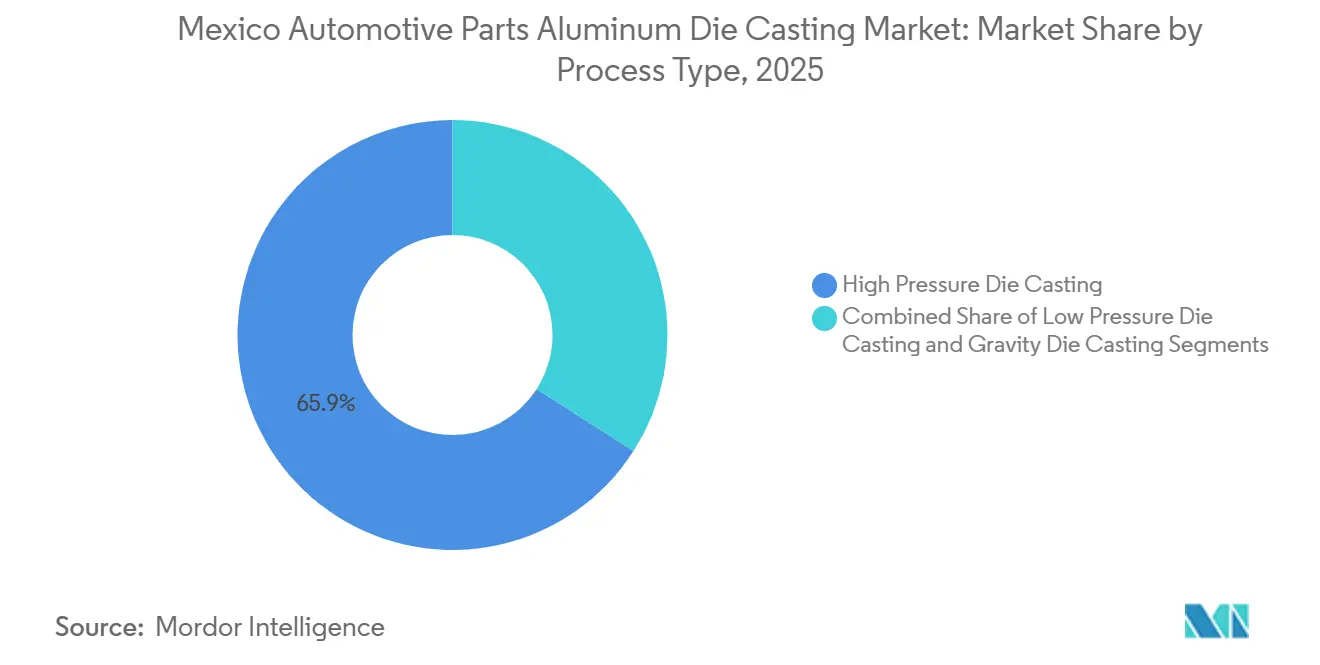

- Par type de procédé, le moulage sous haute pression a représenté 65,92 % de la part du marché mexicain des pièces automobiles en aluminium moulé sous pression en 2025 ; le moulage sous basse pression devrait progresser à un TCAC de 9,51 % jusqu'en 2031.

- Par type de véhicule, les voitures particulières ont représenté 71,91 % du marché mexicain des pièces automobiles en aluminium moulé sous pression en 2025, tandis que les véhicules commerciaux progressent à un TCAC de 8,28 % jusqu'en 2031.

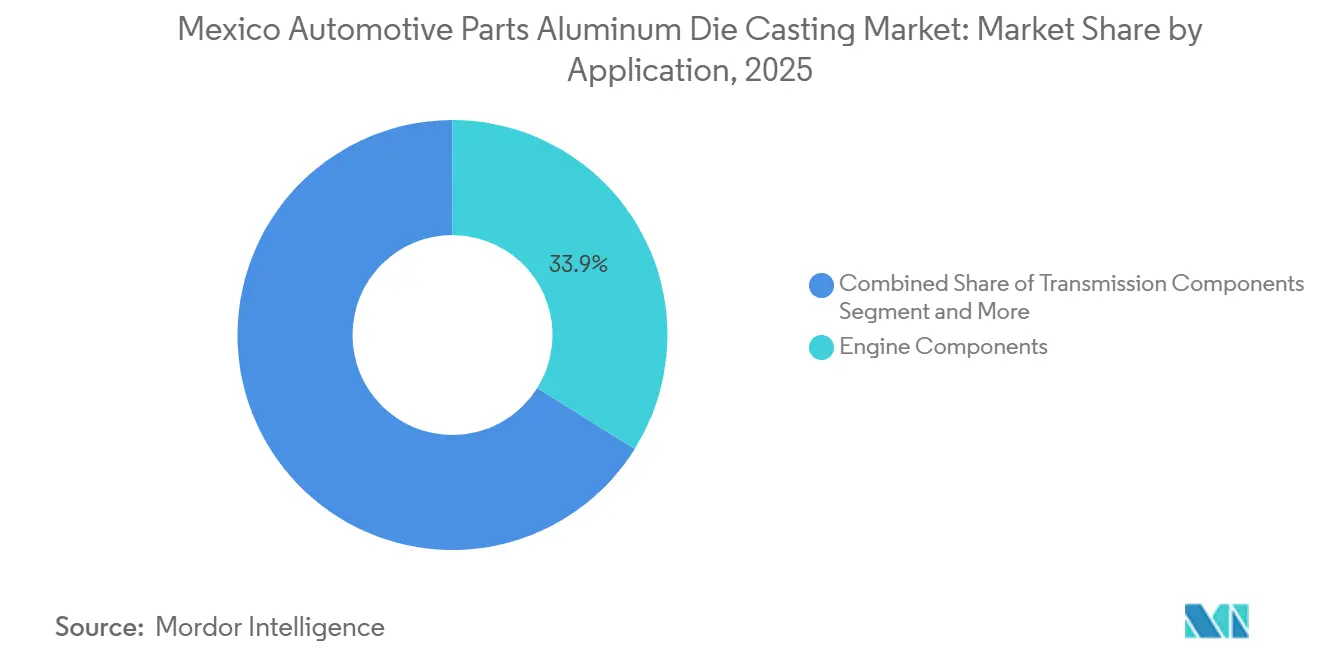

- Par application, les composants de moteur ont représenté une part de 33,90 % en 2025, et les composants structurels progressent à un TCAC de 12,45 % jusqu'en 2031.

- Par canal de distribution, les livraisons aux équipementiers d'origine ont représenté 83,85 % du chiffre d'affaires de 2025, tandis que le marché secondaire progresse à un TCAC de 7,29 % entre 2026 et 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mexicain des pièces automobiles en aluminium moulé sous pression

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Forte demande de moulage gigantesque | +1.5% | Nuevo León, Coahuila, Guanajuato | Moyen terme (2 à 4 ans) |

| Obligations d'allègement des équipementiers d'origine | +1.8% | Guanajuato, San Luis Potosí, Nuevo León, Querétaro | Long terme (≥ 4 ans) |

| Règle d'approvisionnement en aluminium de l'ACEUM | +1.2% | Coahuila, Nuevo León, Chihuahua, Estado de México | Court terme (≤ 2 ans) |

| Délocalisation de proximité des chaînes d'approvisionnement de rang 1 | +1.0% | Nuevo León, Querétaro, Aguascalientes, Coahuila | Moyen terme (2 à 4 ans) |

| Lignes de moulage zéro défaut | +0.6% | Guanajuato, Nuevo León, San Luis Potosí | Moyen terme (2 à 4 ans) |

| Valorisation de la refonte et des déchets | +0.5% | Nuevo León, Coahuila, Durango | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Forte demande de moulage gigantesque liée aux véhicules électriques

La Gigafactory de Tesla à Monterrey et la future plateforme R2 de Rivian accélèrent le passage à des pièces moulées structurelles monoblocs qui remplacent des dizaines de pièces soudées, réduisent la masse du véhicule de plusieurs kilogrammes à deux chiffres et compriment le temps d'assemblage[1]"R2 : Conçu pour surperformer - Fabrication pour la performance, la capacité et la qualité les plus élevées", Rivian, stories.rivian.com. Nuevo León et Coahuila accueillent la majorité des nouvelles installations de gigapresses, offrant aux fonderies locales des délais de livraison inférieurs à 48 heures vers les usines américaines. Des équipementiers de rang 1 chinois tels que Tuopu Group considèrent le Mexique comme une tête de pont à l'abri des droits de douane, apportant un savoir-faire en matière de gigapresses qui intensifie la concurrence. Les pièces moulées structurelles, les soubassements arrière, les bacs à batterie et les faux-châssis avant dominent les volumes, mais le prix de 8 à 12 millions USD d'une cellule assistée par le vide limite la participation aux acteurs établis disposant de capitaux importants. Les premiers adoptants fixent des références de tolérance inférieures à ±0,3 mm, élevant la barre pour les concurrents tardifs.

Transition vers le moulage sous haute pression sous l'impulsion des obligations d'allègement des équipementiers d'origine

Les équipementiers d'origine cherchent à réduire le poids de l'ensemble de leur flotte pour étendre l'autonomie des véhicules électriques, poussant les fournisseurs vers le moulage sous haute pression (MSHP) pour les composants à parois minces. Le MSHP produit des formes quasi nettes en moins de 90 secondes, éliminant l'usinage secondaire et maintenant des tolérances serrées que l'acier embouti ne peut pas atteindre. La dernière ligne de Nemak à Monterrey associe l'assistance par le vide à la refonte en boucle fermée pour atteindre des objectifs stricts de porosité, établissant une référence de performance pour le cluster. Guanajuato et San Luis Potosí emboîtent le pas, avec de nouvelles cellules MSHP dimensionnées pour les fusées de direction, les bras de suspension et les supports de moteur. Parce que le procédé prend en charge à la fois les pièces de groupe motopropulseur traditionnelles et les structures émergentes pour véhicules électriques, le MSHP reste la technologie de base même si de nouvelles voies gagnent en dynamisme.

Règle ACEUM sur l'aluminium nord-américain à 70 %

Le seuil de contenu régional de 70 % prévu par l'accord commercial est entré en vigueur en 2025, obligeant les fonderies mexicaines à s'approvisionner en billettes ou en ferraille auprès de fonderies ou de recycleurs nord-américains[2]Par David Bartle, "L'industrie américaine de l'aluminium plaide pour une harmonisation des droits de douane dans le cadre de l'ACEUM", Fastmarkets, fastmarkets.com. Les usines disposant de fours de refonte internes bénéficient désormais d'un avantage en termes de coûts et de conformité, tandis que les ateliers dépendants des importations sont exposés aux droits de douane. Coahuila et Nuevo León attirent des projets d'aluminium secondaire qui ferment la boucle entre les lignes d'emboutissage des constructeurs automobiles et les fours de moulage sous pression. Cet écosystème autonome réduit les délais de livraison et les empreintes carbone, deux éléments très appréciés des équipementiers mondiaux. La règle protège simultanément le secteur des billettes asiatiques à bas prix, renforçant le pouvoir de fixation des prix pour les fournisseurs conformes.

Délocalisation de proximité des chaînes d'approvisionnement de rang 1

Le risque géopolitique et les retards de fret ont poussé les fournisseurs de rang 1 à relocaliser les programmes de moulage d'Asie vers le Mexique, canalisant de nouveaux investissements. Le campus de Magna à Ramos Arizpe et le nouveau complexe de Xusheng à Coahuila illustrent la façon dont les grands acteurs mondiaux se couvrent contre l'exposition aux droits de douane tout en restant à distance de camionnage des usines d'assemblage américaines. Nuevo León, Querétaro et Aguascalientes offrent des talents d'ingénierie bilingues et des corridors logistiques nord-sud qui surpassent les délais de livraison par voie maritime de plusieurs mois. Cependant, l'afflux met à rude épreuve le bassin de main-d'œuvre local et la capacité du réseau électrique, faisant des déploiements d'infrastructures une priorité parallèle. Pour les fournisseurs capables d'exécuter, la délocalisation de proximité garantit une proximité avec les clients et une fiabilité en flux tendu que les sites asiatiques peinent à égaler.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité du prix de l'aluminium | -0.8% | Nuevo León, Coahuila, Estado de México | Court terme (≤ 2 ans) |

| Pénurie de main-d'œuvre qualifiée | -0.7% | Guanajuato, Querétaro, San Luis Potosí, Nuevo León | Moyen terme (2 à 4 ans) |

| Équipements MSHP à forte intensité de capital | -0.6% | Nuevo León, Coahuila, Guanajuato | Long terme (≥ 4 ans) |

| Durcissement de la règle « Fonte et moulage » | -0.4% | Coahuila, Chihuahua, Nuevo León | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité du prix de l'aluminium liée aux coûts énergétiques

Les prix au comptant de l'aluminium au Mexique évoluent avec les contrats à terme sur le gaz naturel, comprimant les marges lorsque les prix du gaz augmentent et que des contrats de moulage à prix fixe sont en place. Bien que les récentes détentes tarifaires aient allégé les coûts des métaux bruts, le pays reste tributaire de l'aluminium primaire importé, laissant les usines vulnérables aux perturbations de l'approvisionnement sur la côte du Golfe. Les réformes du marché de l'électricité qui favorisent les services publics d'État ont fait augmenter les tarifs d'électricité industrielle, ajoutant un second levier de coût hors du contrôle des fonderies. Sans couverture à long terme ni programmes de ferraille en boucle fermée, les petits ateliers risquent des tensions de trésorerie qui retardent les mises à niveau des équipements. En réponse, les grands acteurs associent des projets d'efficacité énergétique à des contrats d'achat d'énergie renouvelable pour stabiliser les coûts des intrants sur des horizons pluriannuels.

Pénurie de main-d'œuvre qualifiée pour le moulage sous pression 4.0

Une pénurie d'ingénieurs et de techniciens en mécatronique de plus de 50 % ralentit l'adoption des systèmes d'inspection assistés par l'IA et des systèmes de jumeaux numériques dans les fonderies mexicaines. Les universités et les groupes de clusters ont lancé des centres de formation ciblés, mais le débit des diplômés est en retard par rapport à la vague de projets d'automatisation. L'inflation salariale et le fort taux de rotation compliquent la conformité aux dossiers de formation IATF 16949, exposant les petites usines à un risque d'audit. Certains fournisseurs de rang 1 comblent désormais les postes vacants avec des spécialistes offshore, ce qui accroît la complexité de la paie et les barrières culturelles. Tant que l'écart de talents ne se réduira pas, les contraintes en capital humain plafonneront la croissance de la production même là où les investissements en équipements sont entièrement financés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de procédé : l'ampleur du MSHP et la dynamique du MSBP

Le moulage sous haute pression a représenté 65,92 % de la part du marché mexicain des pièces automobiles en aluminium moulé sous pression en 2025, consolidant son statut de procédé de référence pour les programmes de moteur, de transmission et de châssis. Ses courts temps de cycle et sa capacité à atteindre des formes quasi nettes le rendent indispensable aux équipementiers d'origine axés sur les volumes. Les fonderies s'appuient sur leur écosystème d'outillage mature, leur large compatibilité avec les alliages et leurs contrôles qualité bien documentés pour maintenir de faibles taux de rebut. Parce que le procédé s'intègre facilement à l'usinage et à l'assemblage sur site, les fournisseurs peuvent respecter les engagements de livraison en flux tendu aux usines d'assemblage des deux côtés de la frontière. La domination du MSHP reflète également les relations de longue date entre les constructeurs automobiles et les outilleurs locaux qui affinent continuellement les normes de durée de vie des moules et de finition de surface.

Le moulage sous basse pression est le segment de procédé à la croissance la plus rapide, progressant à un TCAC de 9,51 % jusqu'en 2031, porté par la demande d'intégrité étanche à l'air dans les boîtiers de batteries et les carters de moteur. Il offre des vitesses de remplissage plus lentes qui minimisent la turbulence, donnant aux ingénieurs confiance dans les pièces moulées sans fuite pour les systèmes thermiques des véhicules électriques. Les usines qui ajoutent des cellules de moulage sous basse pression peuvent pivoter entre les pièces structurelles et électriques sans remanier les lignes MSHP existantes, obtenant ainsi le statut de fournisseur privilégié sur les nouvelles plateformes. Les fabricants d'équipements associent désormais les fours de moulage sous basse pression à la louche automatisée et à l'inspection par rayons X en temps réel pour raccourcir les courbes d'apprentissage des nouveaux adoptants. À mesure que l'électrification s'approfondit, les fonderies capables de faire fonctionner les deux procédés côte à côte disposeront du catalogue le plus large de solutions de moulage.

Par type de véhicule : domination des véhicules particuliers et essor des véhicules commerciaux

Les véhicules particuliers ont représenté 71,91 % de la part du marché mexicain de l'aluminium moulé sous pression en 2025, reflétant le rôle du pays en tant que plaque tournante mondiale d'exportation pour les voitures compactes et les modèles de véhicules utilitaires sport. Des calendriers de modèles cohérents offrent aux fonderies des appels prévisibles pour les blocs moteurs, les carters de boîte de vitesses et les pièces de suspension. Les constructeurs automobiles privilégient les fournisseurs géographiquement proches capables de synchroniser les livraisons avec les lignes d'assemblage final étroitement séquencées. Alors que les programmes de véhicules légers adoptent davantage d'aluminium pour les normes de résistance aux chocs et d'économie de carburant, la demande des voitures particulières maintient les machines MSHP proches de leur pleine capacité. L'ampleur durable de ce segment ancre également l'écosystème d'outillage et de maintenance qui soutient les petites séries spécialisées.

Les véhicules commerciaux représentent l'utilisation finale à la croissance la plus rapide, progressant à un TCAC de 8,28 % jusqu'en 2031, alors que les flottes électrifient les tracteurs longue distance et les fourgonnettes de livraison. Les groupes motopropulseurs électriques ajoutent une masse de batterie significative, incitant les ingénieurs de châssis à remplacer les longerons et traverses en acier par des pièces moulées en aluminium plus légères. Les fournisseurs qui certifient les pièces de grande section remportent des contrats avec des fabricants de camions cherchant à préserver la charge utile et à étendre l'autonomie. Les intégrateurs de rang 1 alignent déjà le tonnage des presses et les recettes d'alliages pour servir à la fois les plateformes de classe 8 et les fourgonnettes commerciales légères depuis des campus partagés. Sur la fenêtre de prévision, un flux croissant de commandes commerciales diversifiera les revenus des fonderies précédemment liées presque entièrement aux programmes de véhicules particuliers.

Par application : l'étendue des moteurs et la montée en puissance des composants structurels

Les composants de moteur ont représenté 33,90 % de la part du marché mexicain des pièces automobiles en aluminium moulé sous pression en 2025, soulignant l'importance continue des groupes motopropulseurs à combustion interne dans les programmes d'exportation. Plusieurs pièces moulées par moteur, blocs, culasses, carters d'huile et aciers d'ancrage sont demandés même si l'hybridation se répand. Des décennies de savoir-faire en matière de procédés font des pièces de moteur un pilier de revenus défendable pour les fonderies, avec des centres d'usinage établis et des laboratoires métallurgiques garantissant des tolérances constantes. La collaboration étroite avec les équipes de conception des groupes motopropulseurs aide les fournisseurs à anticiper les changements d'alliages et les contraintes thermiques introduits par la suralimentation et la réduction de cylindrée. Ce flux de travail ancré maintient les pièces moulées de moteur dans le mix produit pour un avenir prévisible.

Les composants structurels sont l'application à la croissance la plus rapide, progressant à un TCAC de 12,45 % alors que le moulage gigantesque condense les assemblages de carrosserie soudés en pièces uniques en aluminium. Ces pièces moulées grandes et complexes réduisent le nombre de postes de travail et rationalisent les voies d'absorption d'énergie en cas de choc, les rendant centrales aux nouvelles plateformes de véhicules électriques. Les fonderies investissant dans des presses de 6 000 tonnes et plus et dans la technologie d'assistance par le vide obtiennent un statut privilégié sur les contrats de soubassement et de bac à batterie. La maîtrise du contrôle de la température des moules et du flux d'alliages prolonge la durée de vie des outils, réduisant le coût total de possession pour le fournisseur et le constructeur automobile. Au fil du temps, les pièces structurelles sont appelées à dépasser les pièces moulées de groupe motopropulseur en tant que principal moteur de croissance du secteur.

Par canal de distribution : primauté des équipementiers d'origine et essor du marché secondaire

Les livraisons aux équipementiers d'origine ont dominé le marché mexicain des pièces automobiles en aluminium moulé sous pression, représentant 83,85 % du chiffre d'affaires total en 2025. Cette position dominante peut être attribuée aux exigences strictes en matière de qualité, de logistique et de traçabilité imposées par les constructeurs automobiles. De plus, les campus intégrés qui fusionnent les processus de moulage, d'usinage et de sous-assemblage ont réussi à décrocher des contrats pluriannuels, garantissant des cadences de ligne constantes. La proximité des usines d'assemblage réduit les tampons de stocks, faisant de la ponctualité un facteur de différenciation essentiel. Les laboratoires métallurgiques internes et la certification IATF 16949 consolident davantage les positions des fournisseurs dans les listes d'équipementiers d'origine. Ce canal finance également les mises à niveau de presses à forte intensité de capital, assurant un renouvellement technologique continu.

Le canal du marché secondaire est la voie à la croissance la plus rapide, progressant à un TCAC de 7,29 % alors que le parc automobile vieillissant du Mexique et la dynamique des droits de douane américains redirigent l'approvisionnement loin de l'Asie. Les fonderies indépendantes tirent parti d'un outillage flexible pour livrer en petites séries des boîtiers de remplacement, des supports et des plaques de refroidissement dans des délais comprimés. Les plateformes de commerce électronique et les distributeurs régionaux amplifient la portée, offrant des pièces moulées aux ateliers de réparation et aux gestionnaires de flottes qui exigent une livraison rapide. Parce que les acheteurs du marché secondaire se concentrent sur la disponibilité et l'adéquation plutôt que sur les marques, les lignes de moulage optimisées en termes de coûts peuvent gagner des parts sans reproduire les protocoles d'audit complets des équipementiers d'origine. La diversification vers ce canal protège les fournisseurs contre les arrêts des usines d'assemblage et les changements d'année modèle.

Analyse géographique

Nuevo León abrite le cluster de moulage sous pression le plus mature du pays, ancré par le complexe phare de Nemak et de multiples fournisseurs de rang 1 desservant les usines américaines de l'autre côté de la frontière texane. La proximité des autoroutes d'exportation raccourcit les délais de livraison, tandis qu'un réseau dense de fournisseurs propose des services d'outillage, de traitement thermique et de finition de surface dans une seule zone métropolitaine. Les incitations gouvernementales et les universités techniques renforcent davantage l'écosystème, attirant des mises à niveau continues des équipements et des lignes pilotes pour les alliages de nouvelle génération. En conséquence, Nuevo León établit des références de qualité et d'automatisation qui se répercutent dans les chaînes d'approvisionnement nationales.

San Luis Potosí émerge comme la région à la croissance la plus rapide, propulsée par la décision de BMW de localiser l'assemblage de véhicules électriques et par les investissements des fournisseurs dans des cellules de moulage assistées par l'IA. Le cluster automobile de l'État s'est associé à des universités pour proposer des programmes d'entretien des moules et de programmation d'automates programmables, réduisant l'écart de talents qui contraint d'autres régions. Les nouveaux parcs industriels fournissent des raccordements aux services publics prêts à l'emploi pour les grandes presses, réduisant les délais de mise en service. Avec des sites vierges et des expansions de sites existants au programme, San Luis Potosí est bien positionnée pour absorber la demande qui dépasse la capacité dans les pôles plus anciens.

L'interaction entre ces deux régions façonne la carte concurrentielle du Mexique. Nuevo León offre la profondeur, l'échelle et la logistique d'exportation qui attirent les programmes des équipementiers mondiaux dans son orbite, tandis que San Luis Potosí fournit la marge de manœuvre pour les nouveaux entrants et les procédés avancés que les usines plus anciennes pourraient avoir du mal à moderniser. Les fournisseurs opérant dans les deux sites peuvent se couvrir contre les perturbations locales, en répartissant les risques liés à la main-d'œuvre et aux infrastructures. Sur la fenêtre de prévision, les ajouts de capacité à San Luis Potosí soulageront la pression sur Nuevo León, mais les avantages du premier entrant de ce dernier dans le moulage gigantesque et l'intégration de la refonte devraient préserver sa position de leader.

Paysage concurrentiel

Cinq entreprises, Nemak, Bocar Group, Magna International, Linamar Corporation et GF Casting Solutions, ancrent le secteur, mais aucune ne domine, ce qui donne lieu à une concentration de marché modérée. Les leaders intégrés verticalement recyclent les déchets internes via des fours en boucle fermée, protégeant les marges des fluctuations de l'aluminium au comptant et respectant les seuils d'approvisionnement de l'ACEUM. Les systèmes de vision équipés d'IA alimentent désormais des ensembles de données de procédés propriétaires qui affinent les revêtements de moules et les courbes de tir, érigeant des barrières à la connaissance pour les concurrents plus petits.

Les divisions stratégiques dépendent du tonnage des presses. Les usines capables de moulage gigantesque ≥ 6 000 t décrochent des contrats structurels pour les soubassements arrière et les bacs à batterie, tandis que les cellules traditionnelles de 1 200 t risquent d'être reléguées aux travaux de moteur et de transmission à faible marge. Les boîtiers de gestion thermique des batteries, les remplacements pour le marché secondaire et le moulage rhéologique pour les pièces structurelles semi-solides présentent des opportunités pour les challengers agiles. Les entrants chinois, Xusheng et Minglida Precision Technology, proposent des installations de gigapresses clés en main à un coût d'investissement inférieur de 20 à 30 %, mais leur manque relatif de pedigree IATF 16949 limite leur pénétration dans les programmes critiques pour la sécurité.

Le Mexique fait face à une pénurie persistante de talents, ce qui consolide par inadvertance la position des acteurs établis. Par exemple, Nemak et Bocar Group ont mis en place des académies internes en collaboration avec des universités technologiques. Pendant ce temps, les petites entreprises indépendantes se débattent avec des défis de recrutement, notamment pour trouver des programmeurs d'automates programmables et des analystes de jumeaux numériques. À mesure que l'automatisation devient plus répandue, ces défis en matière de capital et de ressources humaines sont susceptibles de consolider un scénario où le gagnant rafle la mise, s'étendant jusqu'en 2031.

Leaders du secteur mexicain des pièces automobiles en aluminium moulé sous pression

Nemak

Bocar Group

Magna International

Linamar Corporation

GF Casting Solutions

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : Mercedes-Benz a dévoilé son nouveau modèle de Classe S, faisant simultanément ses débuts avec la technologie de moulage sous pression TURBUDRUCK pour la production en série de jantes en alliage d'aluminium.

- Avril 2025 : FEV, acteur clé dans les équipements automobiles et industriels, s'est associé à 18 partenaires mondiaux des secteurs automobile et métallurgique. Ensemble, ils se sont lancés dans le projet de consortium MeGiCast, explorant les promesses du moulage gigantesque pour une production rationalisée de carrosseries de véhicules.

Périmètre du rapport sur le marché mexicain des pièces automobiles en aluminium moulé sous pression

Le rapport sur le marché mexicain des pièces automobiles en aluminium moulé sous pression couvre la demande croissante et l'adoption des pièces moulées en aluminium sous pression dans le secteur automobile du pays, les développements technologiques, les derniers développements de produits et les parts de marché des acteurs opérant sur le marché.

Le marché mexicain des pièces automobiles en aluminium moulé sous pression est segmenté par type de procédé, type de véhicule, application et canal de distribution. Par type de procédé, le marché est segmenté en moulage sous haute pression, moulage sous basse pression et moulage par gravité. Par type de véhicule, le marché est segmenté en véhicules particuliers et véhicules commerciaux. Par application, le marché est segmenté en composants de moteur, composants de transmission, composants structurels, composants de transmission de puissance, assemblages de carrosserie et autres. Par canal de distribution, le marché est segmenté en équipementiers d'origine et marché secondaire. Les prévisions de marché sont fournies en termes de valeur (USD) et de volume (unités).

| Moulage sous haute pression |

| Moulage sous basse pression |

| Moulage par gravité |

| Véhicules particuliers |

| Véhicules commerciaux |

| Composants de moteur |

| Composants de transmission |

| Composants structurels |

| Composants de transmission de puissance |

| Assemblages de carrosserie |

| Autres |

| Équipementiers d'origine |

| Marché secondaire |

| Par type de procédé | Moulage sous haute pression |

| Moulage sous basse pression | |

| Moulage par gravité | |

| Par type de véhicule | Véhicules particuliers |

| Véhicules commerciaux | |

| Par application | Composants de moteur |

| Composants de transmission | |

| Composants structurels | |

| Composants de transmission de puissance | |

| Assemblages de carrosserie | |

| Autres | |

| Par canal de distribution | Équipementiers d'origine |

| Marché secondaire |

Questions clés auxquelles répond le rapport

Qu'est-ce qui explique la récente montée en puissance des projets de moulage gigantesque en aluminium au Mexique ?

Les constructeurs automobiles regroupent jusqu'à 70 pièces en acier embouti en une seule pièce moulée en aluminium, réduisant la masse et le temps d'assemblage tout en respectant les règles de valeur régionale de l'ACEUM.

Quelles sont les perspectives de croissance du moulage sous basse pression ?

Les cellules de moulage sous basse pression desservant les boîtiers de batteries et les carters de moteur progressent à un TCAC de 9,51 % jusqu'en 2031, car les architectures de véhicules électriques exigent des niveaux de porosité plus faibles.

Pourquoi la main-d'œuvre qualifiée est-elle considérée comme un frein pour le secteur ?

Une pénurie de plus de 50 % d'ingénieurs et de techniciens en automates programmables ralentit l'adoption des lignes de production assistées par l'IA et accroît les pressions salariales, limitant la capacité d'expansion des petits ateliers.

Quels segments progressent le plus rapidement dans le canal du marché secondaire ?

La demande de remplacement est la plus forte pour les boîtiers de transmission, les supports de suspension et les pièces moulées de gestion thermique pour véhicules électriques, alors que le parc automobile mexicain affiche un âge moyen de 14 ans.

Dernière mise à jour de la page le: