Taille et part du marché des GRV métalliques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.58 Milliards de dollars |

| Taille du Marché (2031) | 1.85 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.26% CAGR |

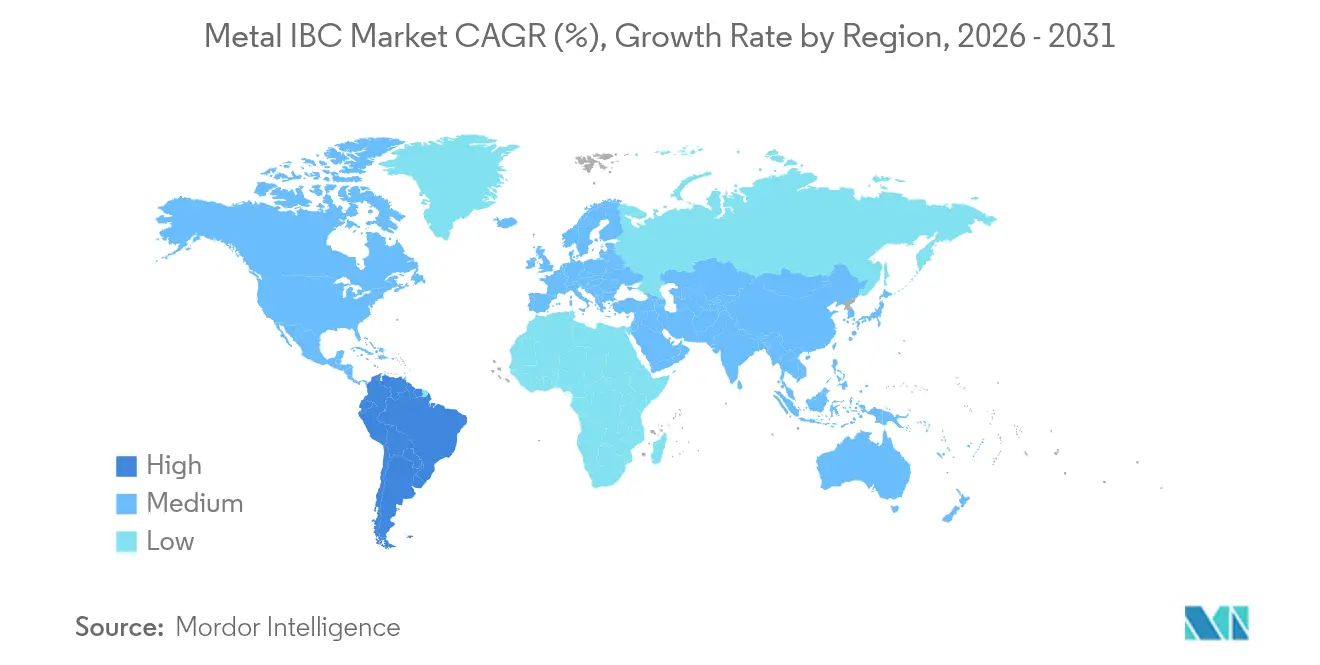

| Marché à la Croissance la Plus Rapide | Amérique du Sud |

| Plus Grand Marché | Asie-Pacifique |

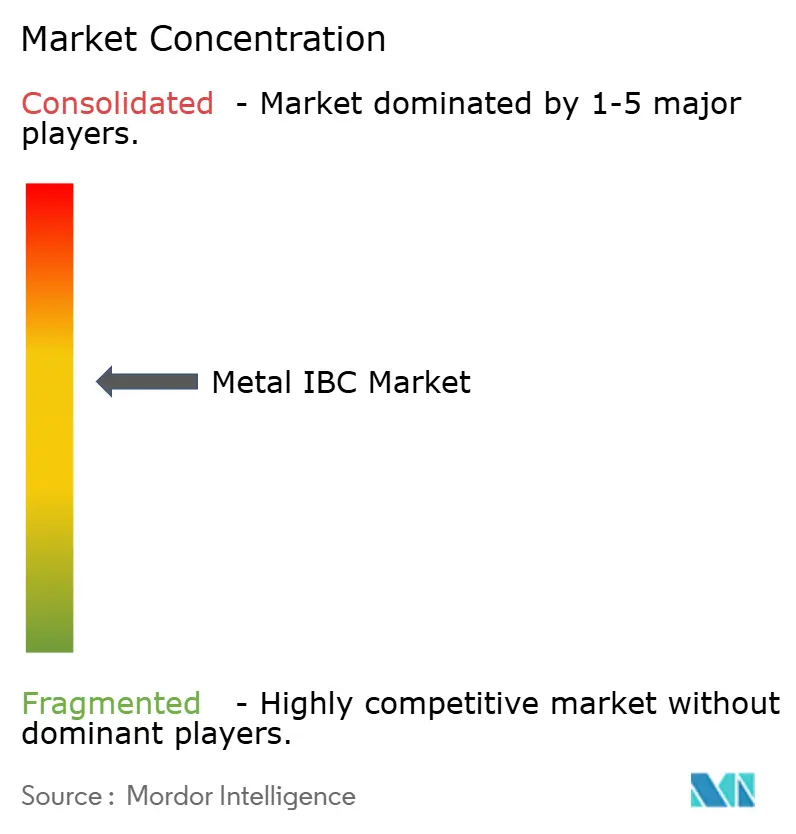

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des GRV métalliques par Mordor Intelligence

La taille du marché des GRV métalliques était évaluée à 1,53 milliard USD en 2025 et devrait croître de 1,58 milliard USD en 2026 pour atteindre 1,85 milliard USD d'ici 2031, à un TCAC de 3,26 % au cours de la période de prévision (2026-2031). La croissance actuelle repose sur la protection réglementaire des conteneurs UN31A, l'augmentation de la production chimique mondiale et l'utilisation croissante des parcs d'emballages réutilisables. Cependant, la volatilité des prix de l'acier inoxydable et de l'acier au carbone, ainsi que la concurrence croissante des alternatives composites, maintiennent l'expansion à un rythme modéré. L'adoption croissante des technologies, notamment le suivi des actifs par IoT, élargit les propositions de services et consolide les contrats clients à long terme. Les principaux producteurs s'appuient sur l'intégration verticale, la portée géographique et l'expertise en matière de conformité pour préserver leurs marges tout en explorant la logistique de l'hydrogène vert et des matériaux de batteries — deux niches émergentes qui s'alignent sur les priorités de durabilité.

Principaux enseignements du rapport

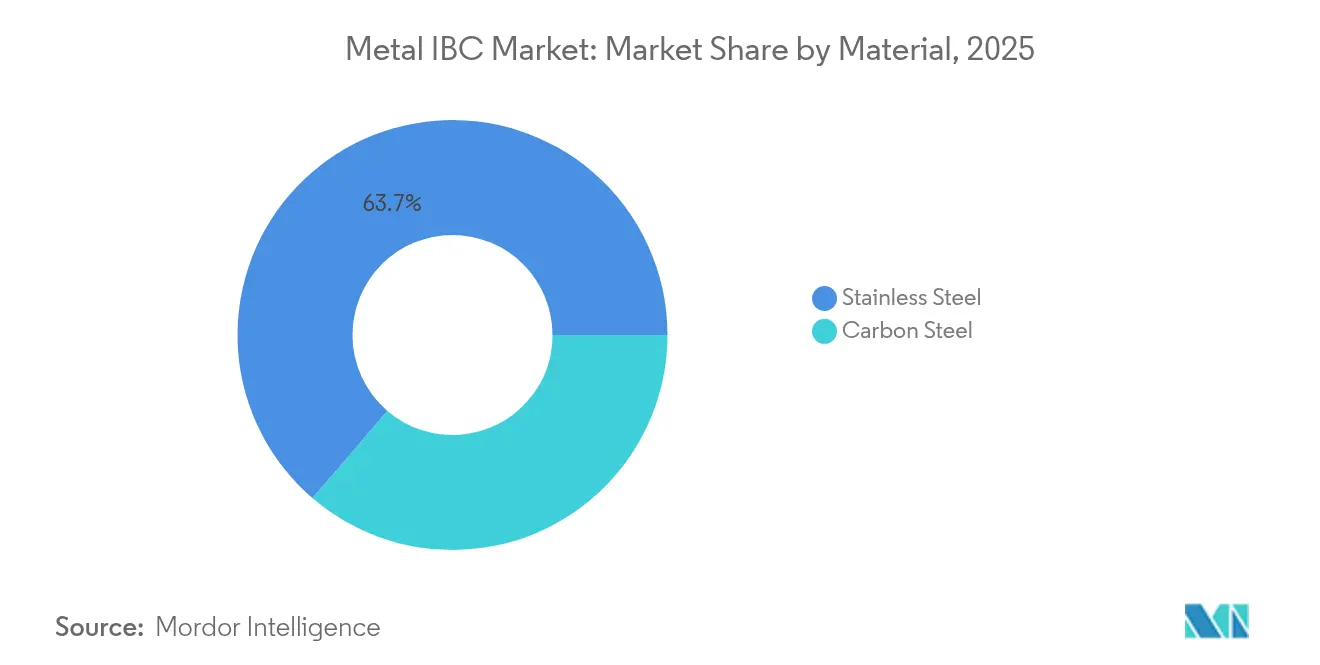

- Par matériau, l'acier inoxydable a dominé avec une part de revenus de 63,72 % en 2025 ; l'acier au carbone devrait enregistrer le TCAC le plus rapide de 5,82 % jusqu'en 2031.

- Par capacité, le segment 1 001-1 500 L représentait 50,84 % de la part du marché des GRV métalliques en 2025, tandis que le segment jusqu'à 1 000 L devrait se développer à un rythme de 5,41 % jusqu'en 2031.

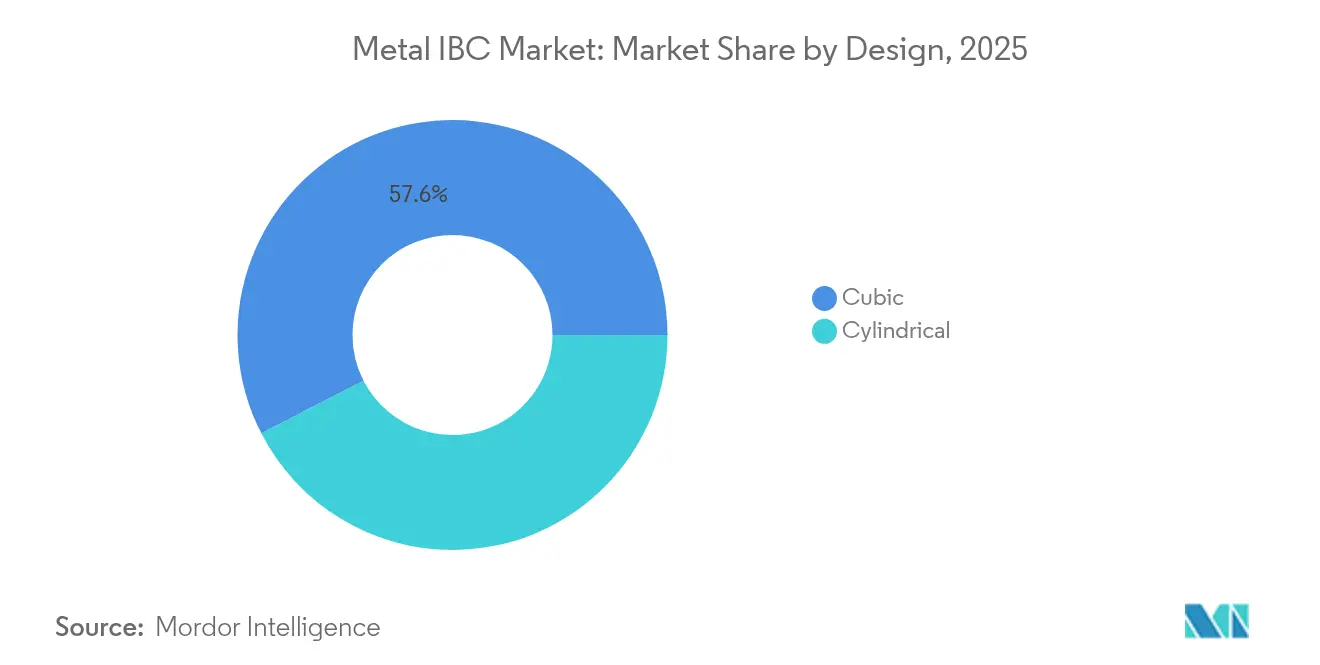

- Par conception, les conteneurs cubiques ont dominé avec une part de 57,56 % en 2025 ; les conceptions cylindriques devraient progresser à un TCAC de 5,92 %.

- Par contenu, les applications liquides représentaient 61,12 % des revenus en 2025, et les semi-solides afficheront le TCAC le plus rapide de 5,61 % jusqu'en 2031.

- Par secteur d'utilisation finale, les produits chimiques industriels représentaient une part de 30,74 % en 2025 ; le secteur de l'alimentation et des boissons est en passe d'afficher une croissance de 5,12 % jusqu'en 2031.

- Par géographie, l'Asie-Pacifique détenait 39,18 % des revenus en 2025, tandis que l'Amérique du Sud est en voie d'atteindre le TCAC le plus élevé de 5,02 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des GRV métalliques

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Expansion de la production chimique mondiale | +0.8% | Mondial, avec une concentration en Asie-Pacifique et en Amérique du Nord | Moyen terme (2-4 ans) |

| Réglementations strictes ONU/DOT favorisant les GRV métalliques UN31A | +0.6% | Mondial, en particulier en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Passage des fûts de 55 gallons aux modèles de parcs de GRV réutilisables | +0.4% | Amérique du Nord et Europe, en expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Demande de manutention hygiénique de la part des exportateurs du secteur alimentation et boissons | +0.3% | Mondial, avec un accent sur l'Europe et l'Amérique du Nord | Court terme (≤ 2 ans) |

| Suivi de flotte par IoT et plateformes de location | +0.2% | Amérique du Nord et Europe, adoption précoce en Asie-Pacifique | Moyen terme (2-4 ans) |

| Chaînes d'approvisionnement en hydrogène vert et en matériaux de batteries | +0.1% | Europe, Amérique du Nord, avec une présence émergente en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Expansion de la production chimique mondiale

La reprise régulière du secteur chimique mondial soutient l'utilisation de conteneurs en acier inoxydable et en acier au carbone, la production chimique américaine devant progresser de 1,9 % en 2025 grâce à la baisse des coûts de financement et à l'augmentation des investissements en capital. [1]Chemical Processing Editors, "Perspectives du secteur chimique 2025 : une dynamique progressive se construit," chemicalprocessing.com L'Asie-Pacifique continue de mener les ajouts de capacité, tandis que les avantages du gaz de schiste aident les producteurs nord-américains à maintenir leur compétitivité en termes de coûts. L'accent accru sur la durabilité encourage l'utilisation d'emballages durables et réutilisables, ce qui positionne le marché des GRV métalliques pour une demande constante dans les produits chimiques spéciaux et dangereux. Les disparités de production régionales génèrent également des flux transfrontaliers qui s'appuient sur des conteneurs métalliques certifiés ONU pour un transport conforme.

Réglementations strictes ONU/DOT favorisant les GRV métalliques UN31A

Les dispositions actualisées de l'ADR 2025 et les amendements d'harmonisation de la PHMSA renforcent l'avantage de conformité dont bénéficient les GRV métalliques, consolidant les cycles de remplacement pour les tests et la recertification. [2]UNECE, "ADR 2025," unece.org Les variantes en acier inoxydable satisfont aux exigences d'étanchéité à des pressions internes élevées, protégeant les fournisseurs des entrants composites à faible coût dans les applications de matières dangereuses. La convergence internationale des normes élargit davantage le marché adressable pour les conceptions certifiées.

Passage des fûts de 55 gallons aux modèles de parcs de GRV réutilisables

L'optimisation du coût de service incite les expéditeurs à migrer des fûts à usage unique vers des parcs partagés qui améliorent l'utilisation des chargements et réduisent les déchets. Les conteneurs métalliques, capables d'une durée de vie de trente ans, renforcent l'argument du coût total de possession lorsqu'ils sont associés à des plateformes de location ou de suivi. Le secteur des emballages de transport retournables en Asie-Pacifique devrait ajouter 1,40 milliard USD de valeur entre 2023 et 2028, validant une trajectoire de croissance durable.

Demande de manutention hygiénique de la part des exportateurs du secteur alimentation et boissons

Des règles de sécurité alimentaire plus strictes de l'UE et des États-Unis entrant en vigueur en 2025 stimulent la demande de GRV en acier inoxydable faciles à nettoyer, capables de préserver l'intégrité des produits lors des exportations longue distance. La désinfection rapide, la résistance à la migration des arômes et la compatibilité avec les stations de lavage automatisées font des conceptions métalliques le conteneur de choix pour les huiles comestibles et les ingrédients à haute viscosité.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix de l'acier inoxydable et de l'acier au carbone | -0.7% | Mondial, avec un impact aigu en Asie-Pacifique et en Amérique du Nord | Court terme (≤ 2 ans) |

| Concurrence croissante des GRV composites/plastiques | -0.5% | Mondial, en particulier dans les applications non dangereuses | Moyen terme (2-4 ans) |

| Coût d'acquisition initial élevé par rapport aux fûts | -0.3% | Mondial, avec un accent sur les marchés émergents et les segments sensibles aux prix | Moyen terme (2-4 ans) |

| La pénurie de ferraille d'acier inoxydable affecte l'économie de la remise à neuf | -0.2% | Amérique du Nord et Europe, avec un impact secondaire en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix de l'acier inoxydable et de l'acier au carbone

Les dépenses en matières premières absorbent une part importante du coût unitaire et sont particulièrement sensibles aux fluctuations du prix du nickel. Au premier trimestre 2025, les prix au comptant de l'acier inoxydable ont augmenté malgré un marché en surabondance, comprimant les marges des producteurs. L'incertitude de la politique commerciale et les dépenses d'investissement liées à la transition verte du secteur sidérurgique ajoutent une imprévisibilité supplémentaire aux stratégies d'approvisionnement.

Concurrence croissante des GRV composites/plastiques

Les conceptions en plastique légères continuent d'éroder leur part dans les segments non dangereux grâce à des coûts d'achat inférieurs et des économies de transport. Les revêtements barrières avancés renforcent la compatibilité chimique, réduisant l'écart de performance dans certaines utilisations. Les obstacles au recyclage, cependant, nuisent aux références d'économie circulaire des plastiques par rapport au métal infiniment recyclable.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par matériau : la domination de l'acier inoxydable face à l'accélération de l'acier au carbone

Les nuances d'acier inoxydable ont capturé 63,72 % des revenus de 2025, illustrant leur résistance chimique inégalée dans les applications pharmaceutiques, alimentaires et de haute pureté. Le TCAC plus rapide de 5,82 % de l'acier au carbone reflète les efforts des acheteurs pour contenir les dépenses d'investissement face aux majorations élevées des alliages. La durée de vie supérieure à 30 ans de l'acier inoxydable compense le coût initial plus élevé, tandis que les initiatives de contenu recyclé sont susceptibles de comprimer la prime de l'acier inoxydable au fil du temps. La volatilité de la chaîne d'approvisionnement devrait continuer à pousser les stratégies de double approvisionnement qui incluent des options en acier au carbone pour les contenus moins corrosifs. La taille du marché des GRV métalliques pour les conteneurs en acier inoxydable devrait rester la plus grande en valeur tout au long des perspectives, assurant des volumes d'approvisionnement constants et des revenus d'inspection après-vente. L'adoption de l'acier au carbone est prononcée dans les économies émergentes où le coût prime sur la longévité, et où les réglementations permettent son utilisation pour les liquides à risque modéré.

La politique environnementale plus large remodèle la sélection des alliages. Les règles européennes de tarification du carbone et les engagements de neutralité carbone des producteurs incitent les fabricants à augmenter les intrants recyclés, améliorant ainsi les émissions du berceau à la porte. Cette tendance pourrait renforcer le leadership de l'acier inoxydable dans les secteurs orientés vers l'exportation qui doivent documenter les impacts du Scope 3. Simultanément, les fabricants d'acier au carbone améliorent les revêtements protecteurs pour prolonger la durée de vie, réduisant l'écart de coût du cycle de vie. En conséquence, les deux nuances coexisteront, l'acier inoxydable occupant les niches critiques en matière de conformité et l'acier au carbone élargissant la couverture sensible aux prix au sein du marché des GRV métalliques.

Par capacité : l'efficacité de la gamme intermédiaire équilibre la croissance des petits formats

Les conteneurs entre 1 001 et 1 500 L contrôlaient 50,84 % des ventes de 2025, reflétant leur adéquation avec les palettes de transport standard et les chariots élévateurs à fourche à largeur de palette qui dominent l'entreposage mondial. Ces dimensions permettent un empilage à trois niveaux tout en maximisant l'utilisation du volume des remorques, réduisant le coût de fret par litre. En revanche, les unités de moins de 1 000 L enregistreront le TCAC le plus rapide de 5,41 % à mesure que les chaînes d'approvisionnement omnicanales cherchent à adapter les tailles pour réduire les tampons de stocks. La taille du marché des GRV métalliques pour les conteneurs jusqu'à 1 000 L est donc en passe de se développer de manière décisive dans les secteurs axés sur le commerce électronique, notamment les produits chimiques spéciaux et les arômes.

L'automatisation est un facteur d'influence caché dans le choix de la capacité. Les dépalettiseurs robotiques et les véhicules à guidage automatique favorisent les empreintes uniformes, et les récipients de gamme intermédiaire correspondent le mieux aux systèmes existants. Les récipients plus petits offrent une plus grande flexibilité dans les lignes de production modulaires qui nécessitent des changements de lots rapides, notamment dans les nutraceutiques et les soins personnels. Les modèles de plus de 1 500 L défendront une niche dans les mouvements de produits pétrochimiques en vrac et d'huiles de base, où la pompabilité et la vitesse de soutirage priment sur l'efficacité volumique. Les fournisseurs explorent des revêtements télescopiques et des conceptions à double compartiment pour étendre l'utilité de chaque tranche de taille au sein du marché des GRV métalliques.

Par conception : praticité cubique versus innovation cylindrique

Les coques cubiques ont conservé une part de 57,56 % en 2025, principalement en raison de leur capacité à s'emboîter sur les palettes et à exploiter les volumes de rayonnages d'entrepôt. Leurs panneaux plats simplifient la maintenance et l'étiquetage, soutenant davantage leur adoption. Les formats cylindriques, cependant, sont en voie d'atteindre un TCAC de 5,92 % car leur géométrie intrinsèquement plus solide accommode les pressions internes liées aux réactions exothermiques, à l'accumulation de gaz ou aux transferts sous vide. En effet, le marché des GRV métalliques voit de plus en plus de demandes de mise sous pression des récipients jusqu'à 1,5 bar, un seuil mieux servi par les parois circulaires.

Le mélange intégré au processus est un autre critère qui oriente la demande spécialisée vers les constructions cylindriques ; les arbres d'agitateur peuvent être montés centralement avec un vortex minimal. Les fabricants continuent d'affiner le soudage orbital et les tests automatisés des joints pour améliorer les rendements de production des coques courbes, contribuant à réduire les différentiels de coûts avec les constructions carrées. Pour les expéditeurs principalement préoccupés par l'efficacité cubique — tels que les lubrifiants et les adhésifs — le format cubique restera le choix privilégié, tandis que la manutention des précurseurs de batteries et des intermédiaires pharmaceutiques à haute valeur ajoutée pourrait stimuler de nouveaux déploiements cylindriques.

Par contenu : leadership des liquides avec des opportunités dans les semi-solides

Les liquides représentaient 61,12 % des revenus de 2025 grâce au flux important de produits chimiques industriels, de carburants et d'huiles comestibles transportés à l'échelle mondiale. Ces utilisations dépendent de la résistance aux fuites des GRV métalliques et des approbations réglementaires que les plastiques n'ont parfois pas. La part du marché des GRV métalliques pour les liquides devrait rester au-dessus de 60 % jusqu'en 2031, soulignant la vocation principale du conteneur. Les semi-solides affichent le TCAC le plus rapide de 5,61 % à mesure que la fabrication continue dans les secteurs pharmaceutique et des produits chimiques spéciaux exige une manutention plus propre et fermée des boues et des intrants pâteux.

Les usines de transformation de poudre en comprimés, par exemple, ont besoin de récipients rigides qui résistent au dosage sous vide sans effondrement des panneaux. Les propriétés antistatiques du métal atténuent également le risque d'inflammation. Les granulés solides conserveront une part modeste des ventes, principalement dans les milieux abrasifs et les résines, où la durabilité de l'acier résiste à l'usure. Les innovations futures autour des plaques de vannes hybrides pourraient permettre à la même coque de basculer entre les cycles d'utilisation liquide et semi-solide, améliorant l'utilisation des actifs face aux demandes saisonnières sur le marché des GRV métalliques.

Par secteur d'utilisation finale : domination des produits chimiques face à l'accélération du secteur alimentation et boissons

Les produits chimiques industriels représentaient 30,74 % du chiffre d'affaires de 2025, ancrés par des obstacles réglementaires élevés et le passage aux formulations spéciales nécessitant un stockage inerte. Néanmoins, le secteur de l'alimentation et des boissons est le segment à la croissance la plus rapide avec un TCAC de 5,12 %, bénéficiant des mandats de traçabilité et de l'exportation croissante d'huiles végétales, de concentrés et d'arômes. Pour les transformateurs alimentaires nationaux, les conteneurs métalliques permettent des régimes de nettoyage en circuit fermé qui s'alignent sur les plans d'analyse des risques.

Les mélangeurs de pétrole et de lubrifiants utilisent des cuves cubiques pour répondre aux routines de mélange en flux tendu tout en réduisant les déchets de fûts. Les peintures et colorants maintiennent une consommation stable, bien que les réglementations sur les COV incitent les fabricants vers des formulations à teneur en solides plus élevée qui pourraient favoriser la manutention des semi-solides. Le secteur pharmaceutique valorise les GRV en acier inoxydable pour la gestion des principes actifs et des excipients, le lavage automatisé en place ajoutant à l'efficacité de la validation. Les produits chimiques de construction sont un dernier groupe d'adoptants, portés par la nouvelle demande d'adjuvants pour ciment et d'imperméabilisation dans les mises à niveau des infrastructures. L'interaction de chaque secteur soutient une large base d'applications qui protège le marché des GRV métalliques contre les chocs cycliques.

Analyse géographique

L'Asie-Pacifique a généré 39,18 % des revenus de 2025, soutenue par de grands complexes pétrochimiques en Chine et le développement rapide des capacités pharmaceutiques et de produits chimiques spéciaux en Inde. Le renforcement de l'application des lois sur les emballages de transport et la hausse des coûts de main-d'œuvre favorisent les conteneurs durables qui réduisent les cycles de manutention, soutenant la préférence régionale pour les conceptions en acier inoxydable. Les principaux fournisseurs continuent de localiser la technologie des lignes de soudure, comme en témoigne la mise à niveau de l'installation de Haiyan de Mauser Packaging pour la production de GRV métalliques. Les politiques régionales visant à réduire les déchets d'emballages s'accordent avec les modèles d'acier réutilisables, renforçant l'adoption future.

L'Amérique du Nord et l'Europe ancrent collectivement la demande à haute valeur ajoutée grâce à des clusters chimiques bien établis et au strict respect des normes DOT/ADR, représentant ensemble plus d'un tiers des ventes mondiales. L'harmonisation continue de la PHMSA et la mise en œuvre de l'ADR 2025 récompensent les conceptions fiables et favorisent les producteurs établis. Les producteurs se différencient de plus en plus par les services — location en circuit fermé, télémétrie des actifs et documentation de conformité — plutôt que par la seule fabrication de coques. L'accent mis par ces régions sur les objectifs de neutralité carbone et la traçabilité en aval élève le statut de l'avantage de recyclabilité de l'acier par rapport aux GRV en plastique.

L'Amérique du Sud est en voie d'atteindre un TCAC de 5,02 % jusqu'en 2031, portée par les expansions pétrochimiques brésiliennes et les flux de produits chimiques miniers. Les secteurs pétrochimiques et agrochimiques régionaux nécessitent des emballages certifiés pour les marchandises dangereuses, positionnant les formes métalliques au premier plan à mesure que les réglementations se renforcent. Le Moyen-Orient et l'Afrique restent modestes en valeur mais enregistrent des pics ponctuels liés aux arrêts de raffineries et aux programmes de diversification énergétique. Les exportations longue distance de produits chimiques de haute pureté vers l'Europe nécessitent invariablement la conformité UN31A, stimulant la demande de formats cubiques et cylindriques dans ces territoires émergents.

Paysage concurrentiel

La base de fournisseurs tend vers une fragmentation modérée. Les cinq premiers fabricants contrôlent un peu plus de 55 % de la capacité installée, permettant une concurrence saine tout en offrant des économies d'échelle dans les achats d'acier et les services d'inspection. Greif, Thielmann et Mauser Packaging combinent des usines multirégionales avec des services de flotte du berceau à la tombe qui approfondissent la fidélisation des clients. La cession de 1,8 milliard USD de l'unité de carton ondulé de Greif signifie son pivot vers les emballages industriels à marges plus élevées, libérant une capacité de bilan pour des acquisitions ciblées de GRV. [4]Greif Relations Investisseurs, "Accord de cession du carton ondulé," investor.greif.com

L'intégration technologique remodèle la différenciation. L'intégration de capteurs IoT et les portails de flotte en mode SaaS deviennent des prérequis, les premiers adoptants enregistrant des baisses à deux chiffres des pertes liées aux conteneurs égarés. L'activité de brevets autour des jauges de niveau de liquide souligne une convergence entre la fabrication métallique et l'assemblage électronique. Les constructions de capacités régionales — telles que les centres de service nord-américains de Thielmann — soutiennent des cycles de recertification plus rapides et des coûts de fret réduits pour les cuves retournées.

La stratégie de fusions-acquisitions tourne autour des actifs d'emballages chimiques adjacents et de reconditionnement, permettant des offres en circuit fermé qui répondent aux exigences de divulgation des émissions du Scope 3 des principaux acheteurs. Les nouveaux entrants axés sur l'approvisionnement en hydrogène et les précurseurs de batteries s'associent à des soudeurs établis pour accélérer les certifications de conformité. L'intensité concurrentielle reste la plus élevée dans les unités cubiques en acier inoxydable, tandis que les segments cylindriques à pression nominale comptent moins de fournisseurs qualifiés, créant une poche de marges supérieures à la moyenne au sein du marché des GRV métalliques.

Leaders du secteur des GRV métalliques

Thielmann IBC GmbH

Greif Inc.

Sharpsville Container Corp.

Precision IBC Inc.

Automationstechnik GmbH

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2025 : Greif Inc. a accepté de céder son unité de carton ondulé pour 1,8 milliard USD, renforçant son orientation vers les lignes principales d'emballages industriels.

- Mars 2025 : Lubrizol a introduit les additifs PV1710 en prévision de la norme GF-7, augmentant potentiellement la demande de conteneurs métalliques pour les lubrifiants plus performants.

- Février 2025 : Quaker Houghton a finalisé une triple acquisition de Dipsol Chemicals, Natech et Chemical Solutions and Innovations, élargissant sa portée dans les fluides de travail des métaux.

- Janvier 2025 : Mauser Packaging Solutions a mis en ligne la fabrication de GRV métalliques à Haiyan, en Chine, renforçant la réactivité de la chaîne d'approvisionnement en Asie-Pacifique.

- Janvier 2025 : Les amendements ADR 2025 sont entrés en vigueur, renforçant les règles de construction et d'essai pour les conteneurs de marchandises dangereuses.

- Septembre 2024 : Iveda a déposé un brevet pour LevelNOW, un capteur IoT améliorant la surveillance des liquides en vrac dans les flottes de GRV.

Portée du rapport sur le marché mondial des GRV métalliques

Un grand récipient pour vrac (ou GRV) est un conteneur réutilisable de qualité industrielle monté sur palette, utilisé pour le stockage et le transport de liquides en vrac. La recherche examine également les facteurs de croissance sous-jacents et les principaux fournisseurs du secteur, qui contribuent tous à soutenir les estimations du marché et les taux de croissance tout au long de la période anticipée. Les estimations et projections du marché sont basées sur les facteurs de l'année de base et ont été obtenues par des approches descendantes et ascendantes.

Le marché des GRV métalliques est segmenté par matériau (acier inoxydable et acier au carbone), par capacité (jusqu'à 1 000 litres, entre 1 001 et 1 500 litres et plus de 1 500 litres), par secteur d'utilisation finale (produits chimiques industriels, alimentation et boissons, pétrole et lubrifiants, produits pharmaceutiques, bâtiment et construction et autres secteurs d'utilisation finale), et par géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud et Moyen-Orient et Afrique). La taille du marché et les prévisions sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Acier inoxydable |

| Acier au carbone |

| Jusqu'à 1 000 L |

| 1 001–1 500 L |

| Plus de 1 500 L |

| Cubique |

| Cylindrique |

| Liquides |

| Semi-solides |

| Solides |

| Produits chimiques industriels |

| Alimentation et boissons |

| Pétrole et lubrifiants |

| Produits pharmaceutiques |

| Peintures, encres et colorants |

| Bâtiment et construction |

| Autres secteurs d'utilisation finale |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Singapour | ||

| Malaisie | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

| Par matériau | Acier inoxydable | ||

| Acier au carbone | |||

| Par capacité | Jusqu'à 1 000 L | ||

| 1 001–1 500 L | |||

| Plus de 1 500 L | |||

| Par conception | Cubique | ||

| Cylindrique | |||

| Par contenu | Liquides | ||

| Semi-solides | |||

| Solides | |||

| Par secteur d'utilisation finale | Produits chimiques industriels | ||

| Alimentation et boissons | |||

| Pétrole et lubrifiants | |||

| Produits pharmaceutiques | |||

| Peintures, encres et colorants | |||

| Bâtiment et construction | |||

| Autres secteurs d'utilisation finale | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Chili | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Singapour | |||

| Malaisie | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis | |

| Arabie saoudite | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des GRV métalliques ?

Le marché des GRV métalliques est évalué à 1,58 milliard USD en 2026 avec une prévision d'atteindre 1,85 milliard USD d'ici 2031.

Quelle région détient la plus grande part du marché des GRV métalliques ?

L'Asie-Pacifique est en tête avec 39,18 % des revenus mondiaux, grâce à sa vaste base chimique et manufacturière.

Quel secteur d'utilisation finale connaît la croissance la plus rapide pour les GRV métalliques ?

Le secteur de l'alimentation et des boissons devrait croître à un TCAC de 5,12 % jusqu'en 2031, porté par des règles d'hygiène et de traçabilité plus strictes.

Comment les fournisseurs de GRV métalliques intègrent-ils la technologie ?

Les principaux fabricants intègrent des capteurs IoT et des portails de données pour fournir un suivi en temps réel, une maintenance prédictive et une précision de facturation de location.

Quel matériau domine le secteur des GRV métalliques ?

L'acier inoxydable représente 63,72 % des revenus en raison de sa résistance chimique supérieure et de sa longue durée de vie.

Pourquoi la volatilité des prix de l'acier constitue-t-elle un frein pour le marché des GRV métalliques ?

Les fluctuations des coûts de l'acier inoxydable et de l'acier au carbone affectent les marges de fabrication et compliquent la planification des achats, réduisant la rentabilité à court terme pour les producteurs.

Dernière mise à jour de la page le: