Taille et Part du Marché des Inducteurs de Puissance Composites Métalliques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

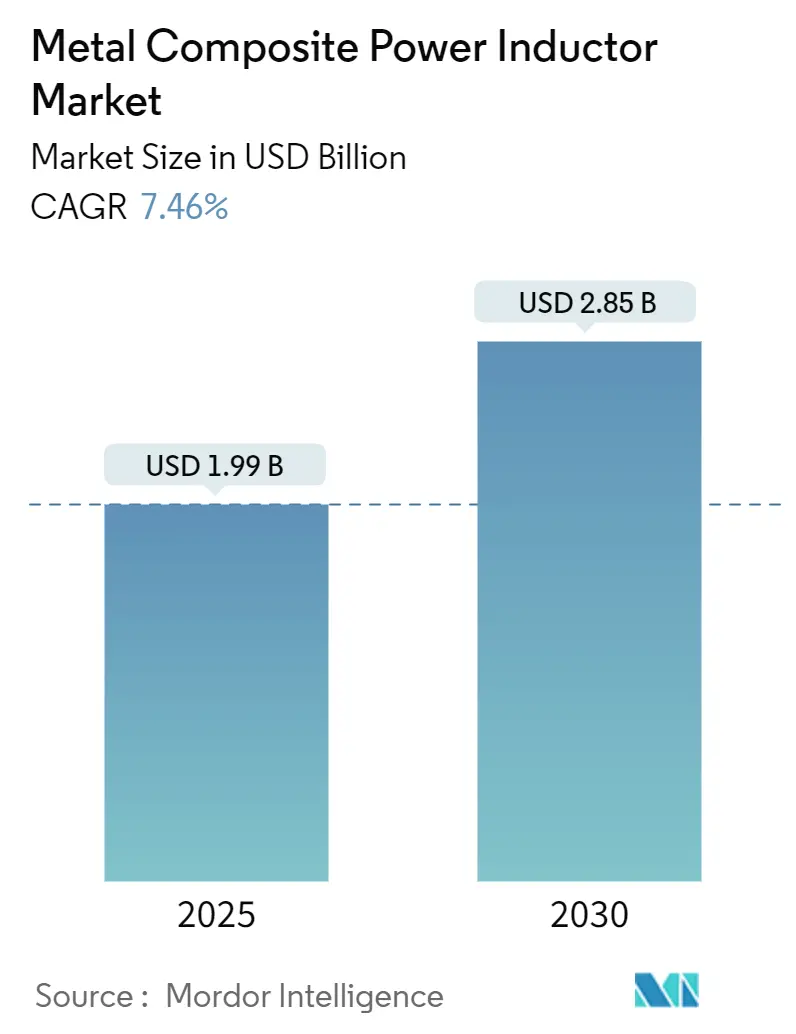

| Taille du Marché (2025) | 1.99 Milliards de dollars |

| Taille du Marché (2030) | 2.85 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 7.46% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Inducteurs de Puissance Composites Métalliques par Mordor Intelligence

La taille du marché des Inducteurs de Puissance Composites Métalliques a atteint 1,99 milliard USD en 2025 et devrait s'étendre à 2,85 milliards USD d'ici 2030, ce qui correspond à un CAGR de 7,46 % sur la période de prévision. La croissance robuste découle de l'accélération de l'électrification, du passage vers des étages de puissance GaN/SiC à haute fréquence et de réglementations de compatibilité électromagnétique toujours plus strictes. Sur l'ensemble des marchés finaux, les concepteurs privilégient les noyaux composites métalliques car ils supportent des courants de saturation plus élevés, présentent des pertes dans le noyau plus faibles et restent thermiquement stables à des températures élevées. La région Asie-Pacifique soutient la demande grâce à sa dense base de fabrication électronique et aux incitations gouvernementales en faveur des véhicules électriques, tandis que les équipementiers nord-américains et européens stimulent l'adoption haut de gamme par le biais de mandats stricts de compatibilité électromagnétique au niveau des cartes. L'intensité concurrentielle reste modérée ; des acteurs de grande envergure tels que TDK et Murata protègent leurs parts grâce à des pipelines de R&D approfondis, tandis que des spécialistes de niche en alliages continuent de se tailler des applications à haute marge dans les convertisseurs à commutation rapide et les appareils portables ultra-minces.

Points Clés du Rapport

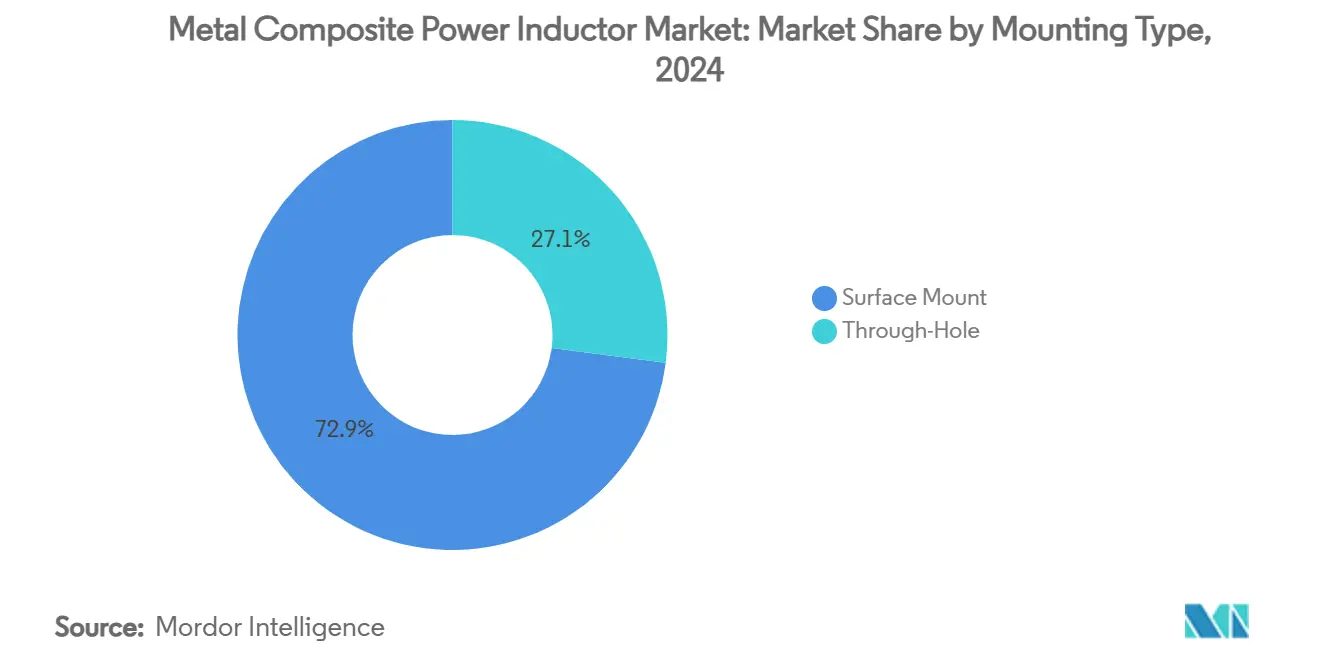

- Par type de montage, la technologie de montage en surface a représenté 72,94 % du chiffre d'affaires 2024 et progresse à un CAGR de 7,76 % jusqu'en 2030.

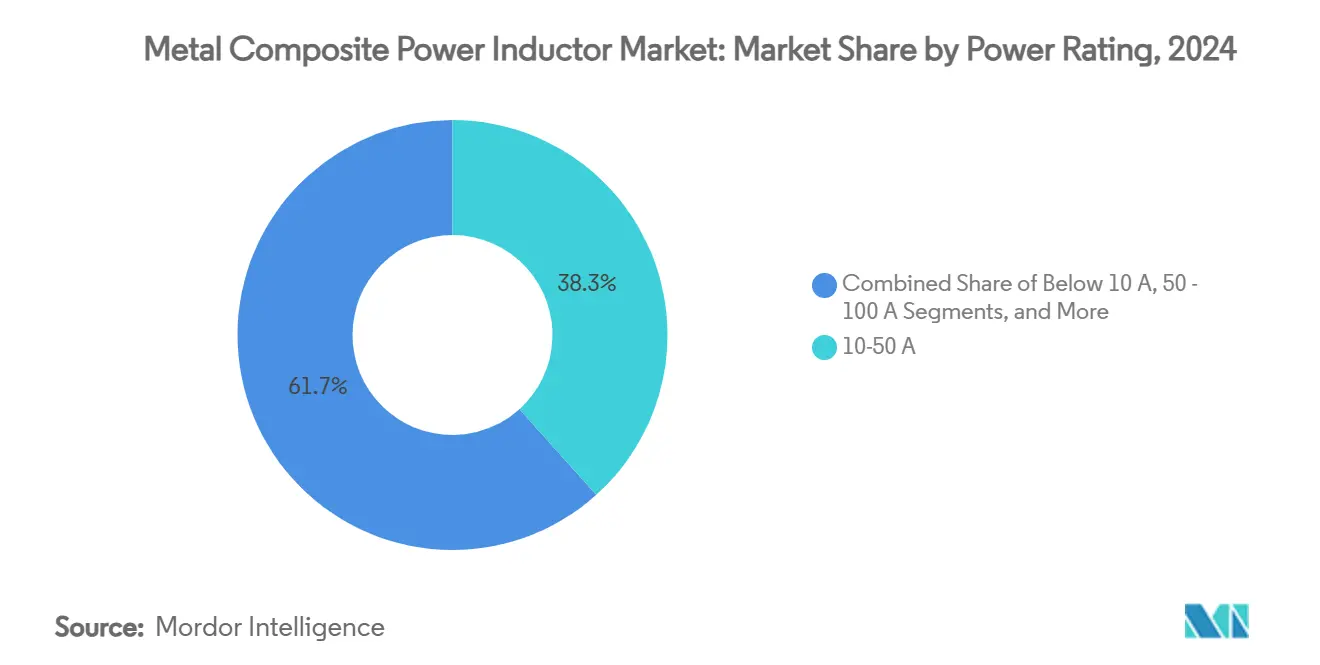

- Par puissance nominale, la tranche 10–50 A a représenté 38,34 % du chiffre d'affaires 2024, tandis que la tranche supérieure à 100 A devrait se développer à un CAGR de 7,56 %.

- Par type de blindage, les variantes blindées ont capturé 64,88 % de part en 2024 et enregistrent la croissance la plus élevée à un CAGR de 7,61 %.

- Par matériau de noyau, les noyaux en alliage ont représenté la plus grande part de 46,83 % en 2024 et progressent à un CAGR de 7,81 %.

- Par utilisateur final, l'électronique grand public a dominé avec 35,73 % de part en 2024 ; les applications automobiles affichent le CAGR le plus rapide de 7,49 % jusqu'en 2030.

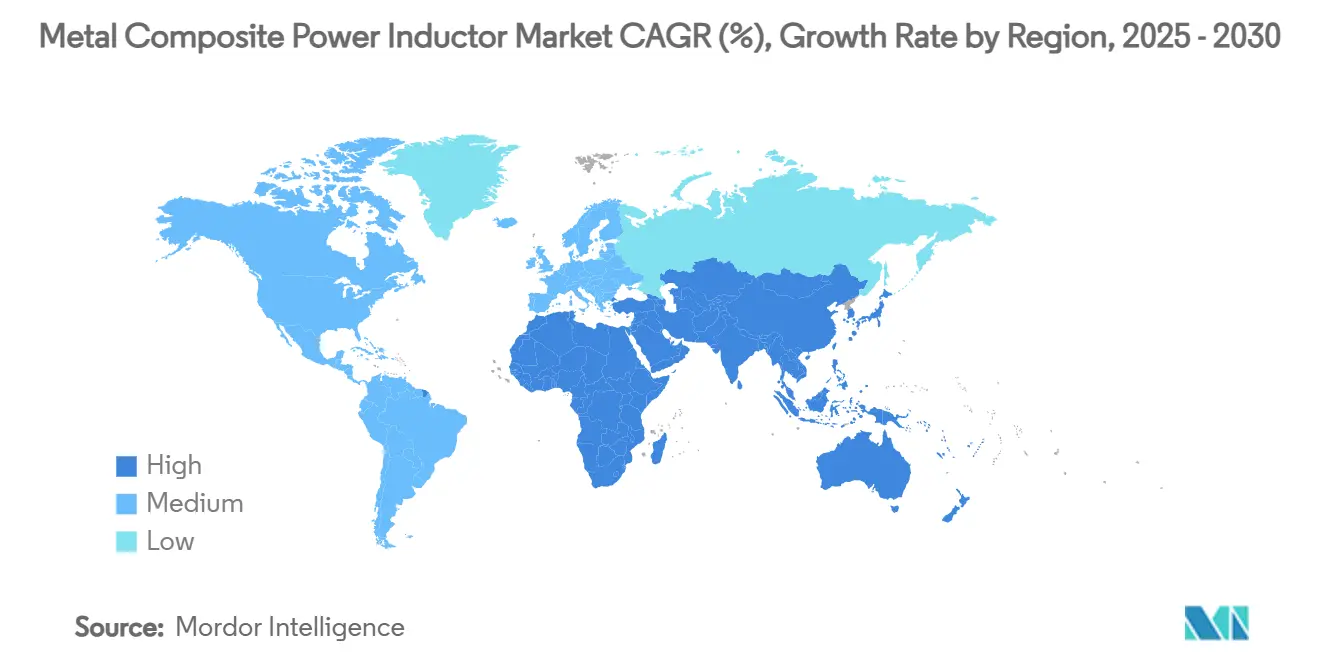

- Par géographie, l'Asie-Pacifique a dominé avec une part de 57,92 % en 2024 et devance toutes les régions à un CAGR de 7,98 %.

Tendances et Perspectives du Marché Mondial des Inducteurs de Puissance Composites Métalliques

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Essor rapide des architectures de batteries multi-cellules pour la mobilité électrique | +1.2% | Mondial, avec concentration en Chine, en Europe et en Amérique du Nord | Moyen terme (2-4 ans) |

| Prolifération des étages de puissance à commutation rapide GaN/SiC dans les convertisseurs DC-DC grand public et industriels | +0.8% | Mondial, porté par l'Asie-Pacifique et l'Amérique du Nord | Court terme (≤ 2 ans) |

| Démarche des équipementiers vers la conformité électromagnétique au niveau des cartes exigeant un blindage magnétique intégré | +1.1% | Mondial, avec accent sur les marchés réglementaires européens et nord-américains | Moyen terme (2-4 ans) |

| Demande grand public pour des inducteurs CMS ultra-minces dans les appareils pliables et portables | +0.9% | Cœur Asie-Pacifique, avec extension vers l'Amérique du Nord et l'Europe | Court terme (≤ 2 ans) |

| Qualification par les équipementiers automobiles d'inducteurs en alliage à noyau moulé pour les contrôleurs de domaine ADAS | +0.7% | Marchés automobiles mondiaux, portés par l'Allemagne, le Japon, la Chine et les États-Unis | Long terme (≥ 4 ans) |

| Incitations localisées à la chaîne d'approvisionnement pour la fabrication de composants magnétiques en Inde et au Viêt Nam | +0.6% | Asie-Pacifique, avec des implications sur la chaîne d'approvisionnement mondiale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Essor rapide des architectures de batteries multi-cellules pour la mobilité électrique

Les constructeurs automobiles déploient désormais des blocs-batteries comportant jusqu'à 96 cellules, et chaque groupe de cellules nécessite son propre étage DC-DC. Cette architecture multiplie par dix le nombre d'inducteurs par véhicule, poussant les spécifications vers une densité de courant plus élevée et un contrôle thermique plus strict. Des conceptions telles que le pack 4680 de Tesla exigent un rendement des inducteurs supérieur à 95 % lors de la charge rapide, favorisant la préférence pour les noyaux composites métalliques qui évitent la saturation sous les courants de pointe.

Prolifération des étages de puissance à commutation rapide GaN/SiC

Les semi-conducteurs à large bande interdite fonctionnent au-dessus de 1 MHz et nécessitent des inducteurs avec des pertes dans le noyau extrêmement faibles. Les dispositifs composites métalliques associés aux convertisseurs GaN améliorent le rendement du système jusqu'à 40 % dans les chargeurs grand public et de plusieurs points de pourcentage dans les alimentations de centres de données. [1]Infineon Technologies, "Applications d'alimentations à découpage," infineon.com La tarification premium de 30 à 50 % par rapport aux équivalents en ferrite est facilement justifiée par les économies d'énergie que ces étages permettent de réaliser.

Démarche des équipementiers vers la conformité électromagnétique au niveau des cartes exigeant un blindage magnétique intégré

Les règles CEM révisées telles que la Directive 2014/30/UE de l'Union européenne resserrent les limites d'émission entre 30 MHz et 1 GHz. Les concepteurs intègrent de plus en plus le blindage dans l'inducteur lui-même, éliminant les filtres discrets et économisant de l'espace sur le circuit imprimé. Le coffret WE-SHC de Würth Elektronik offre jusqu'à 80 dB d'atténuation dans le même encombrement qu'un inducteur standard. [2]Würth Elektronik, "Coffret de blindage WE-SHC," we-online.com

Demande grand public pour des inducteurs CMS ultra-minces dans les appareils pliables et portables

Les smartphones de moins de 7 mm d'épaisseur et les inducteurs de 0,4 mm de hauteur pour cartes flexibles font appel à de nouvelles méthodes de bobinage et de moulage. La gamme de taille 0603 de Murata illustre comment les fournisseurs atteignent les objectifs de résistance aux contraintes mécaniques et à l'humidité tout en pratiquant des prix 2 à 3 fois supérieurs au prix standard.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Volatilité des prix du fer de haute pureté et des alliages amorphes | -0.4% | Mondial, avec un impact particulier sur la fabrication en Asie-Pacifique | Court terme (≤ 2 ans) |

| Risques d'emballement thermique au-dessus de 150 °C limitant le placement en habitacle des véhicules électriques | -0.3% | Marchés automobiles mondiaux, notamment dans les régions à climat chaud | Moyen terme (2-4 ans) |

| Cycles de requalification AEC-Q200 stricts ralentissant l'adoption de nouveaux matériaux | -0.2% | Marchés automobiles mondiaux, avec accent sur l'Europe, l'Amérique du Nord et le Japon | Long terme (≥ 4 ans) |

| Lignes de moulage de poudres métalliques à forte intensité capitalistique décourageant les petits prestataires de services de fabrication électronique | -0.1% | Mondial, avec concentration en Asie-Pacifique et dans les régions manufacturières émergentes | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix du fer de haute pureté et des alliages amorphes

Les matières premières représentent près de la moitié des coûts de fabrication, et des fluctuations de prix de 25 à 35 % sur 12 mois contraignent les fournisseurs à renégocier leurs contrats chaque trimestre. Les petites entreprises dépourvues d'accords à long terme peinent à protéger leurs marges, accélérant la consolidation. [3]Advanced Energy, "Livre blanc sur la gestion thermique des alimentations électriques," advancedenergy.com

Risques d'emballement thermique au-dessus de 150 °C limitant le placement en habitacle des véhicules électriques

La plupart des noyaux composites métalliques se dégradent rapidement au-delà de 150 °C. Les plateformes automobiles recherchant des cartes à 175 °C doivent soit ajouter du matériel de refroidissement, soit déplacer les inducteurs loin des sources de chaleur, ce qui augmente le coût du système. Bien que TDK ait qualifié des variantes homologuées à 1 600 mA et à tolérance thermique améliorée, une adoption généralisée attend de nouvelles avancées en matière de matériaux.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Puissance Nominale : Les conceptions à fort courant attirent des marges premium

Le chiffre d'affaires du marché des Inducteurs de Puissance Composites Métalliques s'est appuyé sur la classe 10–50 A, qui a contrôlé 38,34 % des ventes 2024 et ancre les onduleurs de traction automobile et les servomoteurs industriels. La tranche supérieure à 100 A est la plus dynamique, progressant à un CAGR de 7,56 % alors que les stations de charge rapide et le stockage à l'échelle du réseau spécifient des courants de saturation supérieurs à 120 A. Les fabricants luttent contre la hausse des températures des noyaux grâce à des conducteurs de bobinage plus épais, des dissipateurs thermiques moulés et de nouvelles formules d'alliages. La gamme AEC-Q200 de Bourns atteignant 70 A illustre comment les fournisseurs obtiennent la conformité et commandent des primes de prix de 3 à 4 fois par ampère.

Les contraintes d'espace dans l'électronique grand public sécurisent la niche inférieure à 10 A, mais un volume constant compense la croissance modérée du segment. Les concepteurs du secteur aérospatial et de la défense privilégient la tranche 50–100 A pour les rails d'alimentation radar et avionique qui doivent tolérer des cycles de vibration bien au-delà des normes commerciales. Cette diversité de classes de courant préserve une demande longue traîne à travers les systèmes hérités et émergents.

Par Type de Blindage : Les mandats CEM poussent l'adoption de solutions intégrées

Les constructions blindées ont représenté 64,88 % des expéditions 2024, et la part s'élargit à un CAGR de 7,61 % alors que chaque sous-ensemble électronique fait face à des plafonds d'émission plus stricts. Les modules ADAS automobiles et la robotique industrielle placent les circuits imprimés dans des enceintes compactes où le flux parasite met en danger les capteurs voisins. Le coût supplémentaire en nomenclature est éclipsé par les économies réalisées en éliminant les perles de ferrite discrètes et les blindages en cuivre.

Les alternatives non blindées conservent leur attrait dans les blocs d'alimentation isolés et l'instrumentation analogique à faible bruit où des cages de Faraday au niveau de l'enceinte existent déjà. Néanmoins, les couvertures magnétiques en couche mince et les laminations nanocristallines réduisent l'écart de coût entre les deux familles, accélérant le flux vers la dominance blindée.

Par Matériau de Noyau : La technologie des alliages sous-tend le leadership en performance

Les noyaux en alliage ont représenté 46,83 % des ventes 2024 et affichent un CAGR de 7,81 % à mesure que les objectifs d'efficacité augmentent. La part de marché des Inducteurs de Puissance Composites Métalliques de la ferrite est restée stable dans les applications à faible puissance et haute fréquence, mais son profil de pertes élevées au-delà de 500 kHz limite sa pertinence dans les alimentations GaN de nouvelle génération. Les variantes en poudre de fer restent populaires dans les gadgets grand public à faible coût, mais même ici, la miniaturisation force une substitution progressive par les alliages.

Les scientifiques des matériaux intègrent des poudres amorphes avec des flocons nanocristallins pour élargir la bande passante et les seuils de saturation, permettant des pentes de pertes dans le noyau inférieures à 1 % à des fréquences de commutation supérieures à 1 MHz. Ces hybrides restent une spécialité aujourd'hui, bien que la courbe d'apprentissage promette une commercialisation plus large une fois que les rendements de moulage et la logistique des matières premières seront matures.

Par Type de Montage : L'automatisation cimente le leadership du montage en surface

Les assemblages en montage en surface ont représenté 72,94 % des expéditions 2024 et s'accélèrent à un CAGR de 7,76 % alors que les usines poussent les lignes de refusion directes pour réduire les coûts de main-d'œuvre. Les chemins thermiques directs vers la carte permettent une densité de puissance plus élevée, essentielle pour les chargeurs USB-C de 100 W et les pilotes de LED miniatures. La série micro-MCOIL de Taiyo Yuden illustre les gains de performance obtenus grâce à des cadres de connexion à faible profil et des géométries de plages optimisées.

Les dispositifs traversants persistent là où les niveaux de vibration, de choc ou de courant dépassent les normes du montage en surface. L'avionique de défense, la traction ferroviaire et l'automatisation minière apprécient l'ancrage mécanique offert par les joints à broche dans la pâte. Même ici, la robotique de soudage sélectif et les terminaux à aile de mouette renforcés comblent l'écart de fiabilité, suggérant un passage progressif mais régulier vers le montage en surface complet au cours de la décennie.

Par Utilisateur Final : L'électrification automobile dépasse le leader en volume qu'est l'électronique grand public

Les marques grand public restent le principal débouché avec 35,73 % de la demande 2024, mais le ralentissement des cycles de renouvellement des smartphones tempère la croissance unitaire. Les applications automobiles progressent à un CAGR de 7,49 % alors que chaque véhicule électrique intègre des onduleurs de traction, des convertisseurs DC-DC, des chargeurs embarqués et des contrôleurs de domaine ADAS — dépassant collectivement 70 inducteurs par véhicule dans les finitions premium.

Les entraînements industriels et l'automatisation des usines contribuent à une demande de base prévisible à une croissance à un chiffre moyen, tandis que le secteur de la santé capitalise sur les équipements d'imagerie diagnostique et de surveillance des patients à haute marge nécessitant des inducteurs à très faible bruit. L'aérospatiale et la défense, bien que cycliques, soutiennent les prix de vente moyens les plus élevés grâce aux cotes de température et de choc étendues.

Analyse Géographique

L'Asie-Pacifique a ancré 57,92 % du chiffre d'affaires 2024 et s'accélère à un CAGR de 7,98 % dans le sillage du boom des véhicules électriques en Chine, du leadership du Japon en matière d'ADAS et des nouveaux programmes d'incitation de l'Inde pour la fabrication de composants passifs. La localisation au Viêt Nam diversifie davantage la base d'approvisionnement, atténuant le risque géopolitique tout en maintenant la compétitivité des coûts.

L'Amérique du Nord capture une part importante grâce à des normes CEM strictes et à la dynamique de relocalisation soutenue par la loi CHIPS et Science. Les usines avancées en Arizona et au Texas invitent les fournisseurs de composants passifs co-localisés, renforçant la résilience nationale et commandant des prix premium pour les pièces de qualité automobile et de centres de données.

L'Europe maintient la demande grâce aux constructeurs automobiles allemands et aux mandats de neutralité carbone à l'échelle du continent. Des règles CEM strictes stimulent l'adoption de conceptions blindées à noyau en alliage, et des fournisseurs de niche en Autriche et en Suisse excellent dans les segments à haute fiabilité. Le Moyen-Orient et l'Afrique restent émergents, avec des déploiements d'énergies renouvelables et des réseaux 5G offrant des poches de croissance sélectives une fois que la stabilité macroéconomique sera rétablie.

Paysage Concurrentiel

Le marché des Inducteurs de Puissance Composites Métalliques présente une structure équilibrée où trois leaders — TDK, Murata, Vishay — conservent des avantages d'échelle, mais des dizaines de spécialistes de taille moyenne prospèrent dans des niches axées sur la performance. Les grands groupes vendent croisément des condensateurs et des matériaux CEM pour verrouiller les gains de conception, tandis que les nouveaux entrants se différencient par de nouvelles chimies d'alliages, des cotes de température extrêmes ou des facteurs de forme ultra-compacts.

Les pipelines de R&D mettent l'accent sur les mélanges de poudres hybrides, les résines de moulage avancées et les topologies d'inducteurs sur cadre de connexion qui combinent une faible résistance en courant continu avec des profils minces. Les dépôts de brevets se concentrent autour des bobines de transfert d'énergie sans fil et des magnétiques intégrés aux cartes, mettant en évidence les adjacences futures. La consolidation se poursuit : l'acquisition d'Enercon par Bel Fuse et le rachat de l'unité d'inducteurs d'Alps Alpine par Delta Electronics élargissent respectivement les empreintes industrielles et automobiles.

La qualification automobile reste la barrière la plus redoutable ; les tests AEC-Q200 couvrent les cycles thermiques, les vibrations et les contraintes de polarisation-humidité sur plus de 1 000 heures. Les fournisseurs qui franchissent cet obstacle verrouillent des flux de revenus pluriannuels, tandis que les fournisseurs axés sur le grand public poursuivent le volume à des marges plus faibles. Les producteurs spécialisés de noyaux en alliage, souvent basés au Japon ou à Taïwan, sécurisent une part haut de gamme en vendant des poudres à plusieurs maisons de bobinage, brouillant les frontières traditionnelles de la chaîne d'approvisionnement.

Leaders du Secteur des Inducteurs de Puissance Composites Métalliques

TDK Corporation

Murata Manufacturing Co., Ltd.

Vishay Intertechnology, Inc.

TAIYO YUDEN Co., Ltd.

Bourns, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juin 2025 : TDK a lancé des inducteurs d'alimentation par coaxial homologués à 1 600 mA pour les caméras ADAS.

- Mai 2025 : Kitagawa a lancé de nouvelles feuilles de blindage CEM adaptées à l'électronique de puissance.

- Avril 2025 : TDK a présenté des condensateurs multicouches céramiques de 10 µF, 100 V en boîtier 3225, complétant sa gamme d'inducteurs pour les sous-systèmes de véhicules électriques à 48 V.

- Mars 2025 : Bel Fuse a finalisé l'acquisition d'Enercon pour 320 millions USD, doublant ainsi sa base de revenus en composants magnétiques.

Portée du Rapport sur le Marché Mondial des Inducteurs de Puissance Composites Métalliques

| Inférieure à 10 A |

| 10 – 50 A |

| 50 – 100 A |

| Supérieure à 100 A |

| Blindé |

| Non Blindé |

| Noyau en Poudre de Fer |

| Noyau en Ferrite |

| Noyau en Alliage |

| Montage en Surface |

| Traversant |

| Électronique Grand Public |

| Aérospatiale et Défense |

| Industriel |

| Santé |

| Automobile |

| Autres Utilisateurs Finaux |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Par Puissance Nominale | Inférieure à 10 A | ||

| 10 – 50 A | |||

| 50 – 100 A | |||

| Supérieure à 100 A | |||

| Par Type de Blindage | Blindé | ||

| Non Blindé | |||

| Par Matériau de Noyau | Noyau en Poudre de Fer | ||

| Noyau en Ferrite | |||

| Noyau en Alliage | |||

| Par Type de Montage | Montage en Surface | ||

| Traversant | |||

| Par Utilisateur Final | Électronique Grand Public | ||

| Aérospatiale et Défense | |||

| Industriel | |||

| Santé | |||

| Automobile | |||

| Autres Utilisateurs Finaux | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Reste de l'Afrique | |||

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché des Inducteurs de Puissance Composites Métalliques en 2025 ?

Il s'établit à 1,99 milliard USD et devrait atteindre 2,85 milliards USD d'ici 2030.

Quelle région mène la demande ?

L'Asie-Pacifique détient 57,92 % du chiffre d'affaires 2024 et croît le plus rapidement à un CAGR de 7,98 %.

Quel segment croît le plus rapidement par puissance nominale ?

La tranche supérieure à 100 A progresse à un CAGR de 7,56 % grâce aux utilisations de charge rapide et de stockage.

Pourquoi les inducteurs blindés gagnent-ils des parts ?

Des règles CEM plus strictes rendent le blindage intégré rentable par rapport aux filtres discrets.

Quel est le principal risque lié aux matières premières ?

Les fluctuations de prix du fer de haute pureté et des alliages amorphes réduisent les marges des fabricants.

Qui sont les leaders du marché ?

TDK, Murata et Vishay dominent grâce à une production à grande échelle et des portefeuilles larges.

Dernière mise à jour de la page le: