Taille et part du marché des soins personnels pour hommes

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

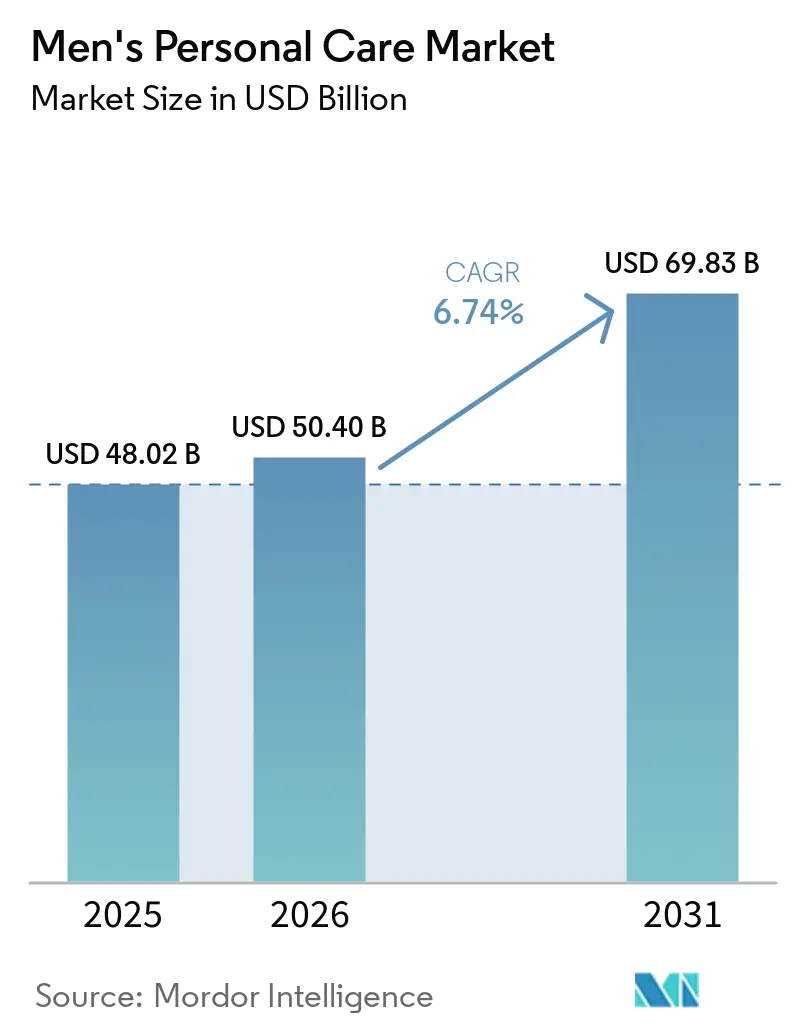

| Taille du Marché (2026) | 50.40 Milliards de dollars |

| Taille du Marché (2031) | 69.83 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.74% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Europe |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des soins personnels pour hommes par Mordor Intelligence

La taille du marché des soins personnels pour hommes devrait s'étendre de 48,02 milliards USD en 2025 et 50,40 milliards USD en 2026 à 69,83 milliards USD d'ici 2031, enregistrant un CAGR de 6,74 % entre 2026 et 2031. L'accélération des programmes de retour au bureau relance la demande de déodorants et de soins du visage premium, tandis que le commerce électronique abaisse les barrières à l'adoption dans les régions sensibles aux prix et élargit l'accès aux marques de niche qui s'appuyaient autrefois sur la distribution spécialisée. L'innovation rapide dans les formulations multifonctionnelles aux ingrédients naturels simplifie les routines de soin pour les consommateurs pressés et élargit les opportunités du marché des soins personnels pour hommes à travers les tranches de revenus. Cependant, un contrôle réglementaire plus strict des substances chimiques parfumantes perturbant le système endocrinien et la croissance des modèles de recharge compriment les délais de lancement et contraignent les marques établies à revoir leurs lignes d'emballage, remodelant ainsi les structures de coûts dans l'ensemble du secteur des soins personnels pour hommes.

Principaux enseignements du rapport

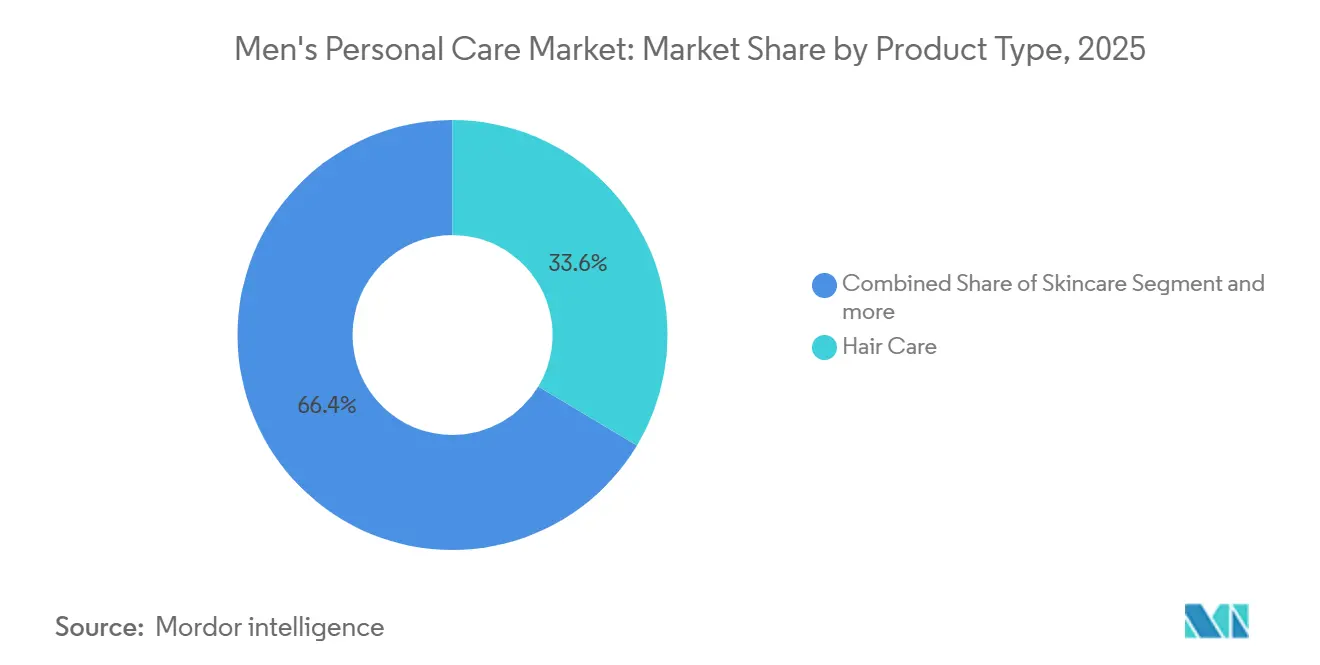

- Par type de produit, les produits de soin des cheveux détenaient 33,59 % de la part du marché des soins personnels pour hommes en 2025, tandis que les déodorants et parfums devraient progresser à un CAGR de 7,08 % jusqu'en 2031.

- Par type d'ingrédient, les formulations conventionnelles/synthétiques représentaient 56,69 % de la part du marché des soins personnels pour hommes en 2025, tandis que les produits naturels et biologiques devraient croître à un CAGR de 7,67 % sur la même période.

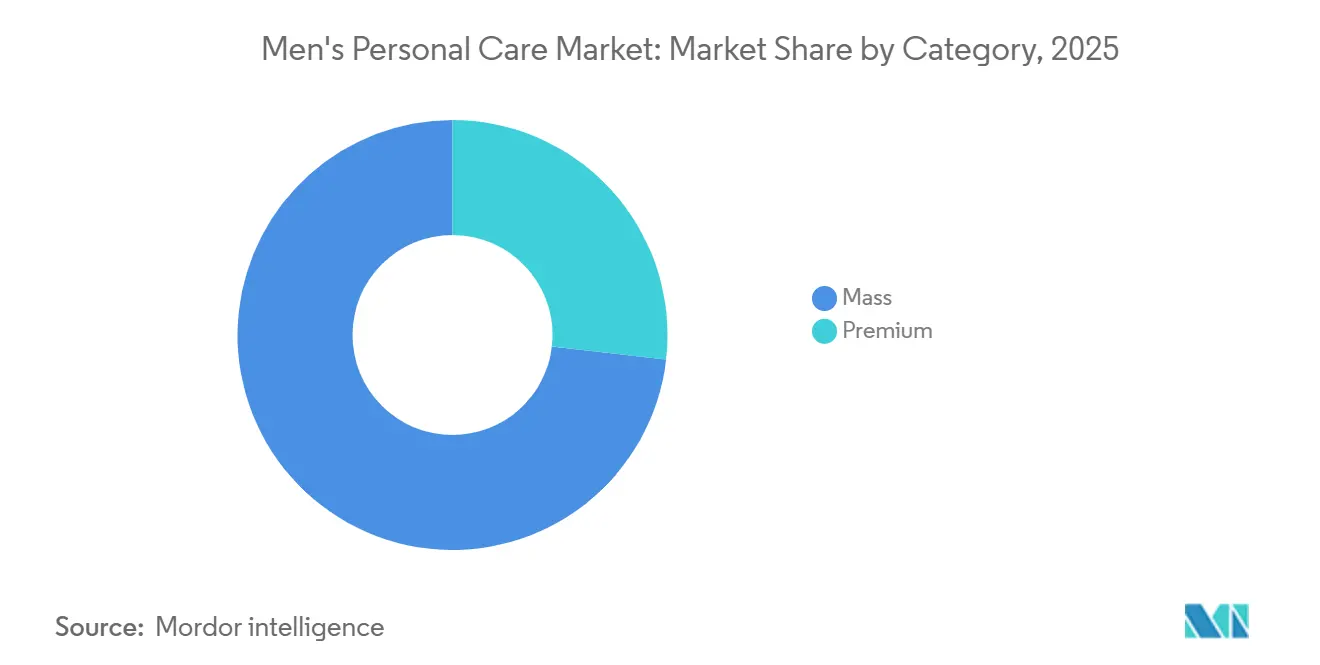

- Par catégorie, les produits grande consommation captaient 73,18 % de la part du marché des soins personnels pour hommes en 2025, tandis que le segment premium devrait progresser à un CAGR de 7,07 % jusqu'en 2031.

- Par canal de distribution, les supermarchés et hypermarchés étaient en tête avec 35,72 % de la taille du marché des soins personnels pour hommes en 2025, tandis que les boutiques de vente en ligne devraient croître à un CAGR de 7,81 % jusqu'en 2031.

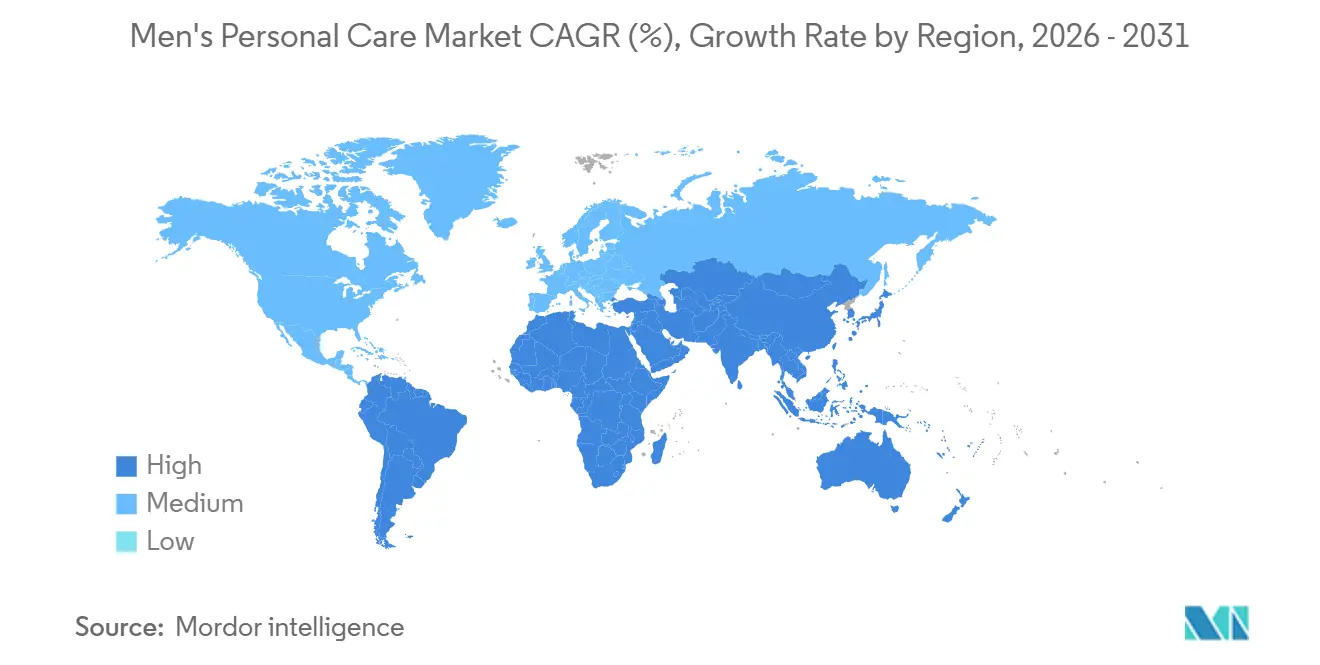

- Par géographie, l'Europe représentait 35,40 % de la part du marché des soins personnels pour hommes en 2025, mais la région Moyen-Orient et Afrique affichera la croissance la plus rapide avec un CAGR de 8,02 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des soins personnels pour hommes

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Hausse des dépenses par habitant consacrées au soin masculin dans les marchés émergents | +1.2% | Asie-Pacifique (Inde, Indonésie, Thaïlande), Amérique du Sud (Brésil, Colombie), Moyen-Orient et Afrique (Nigéria, Égypte) | Moyen terme (2-4 ans) |

| Évolution du marketing vers les influenceurs masculins et les réseaux sociaux | +0.9% | Mondial, avec le meilleur retour sur investissement en Amérique du Nord, en Europe et en Asie-Pacifique urbaine | Court terme (≤ 2 ans) |

| Innovation produit dans les gammes multifonctionnelles et aux ingrédients naturels | +1.4% | Mondial, porté par l'Amérique du Nord et l'Europe ; adoption rapide dans les segments premium d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Expansion de la vente en ligne et pénétration du commerce électronique | +1.3% | Mondial, avec une croissance accélérée en Asie-Pacifique, au Moyen-Orient et en Afrique, et en Amérique du Sud | Court terme (≤ 2 ans) |

| Développement des coffrets d'abonnement masculins et des modèles de recharge en vente directe | +0.8% | Amérique du Nord, Europe, Asie-Pacifique urbaine (Chine, Inde, Singapour) | Moyen terme (2-4 ans) |

| Les politiques de retour au bureau stimulent la demande de produits premium | +1.1% | Amérique du Nord, Europe et pôles d'affaires d'Asie-Pacifique (Singapour, Hong Kong, Tokyo) | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Évolution du marketing vers les influenceurs masculins et les réseaux sociaux

Les influenceurs masculins surpassent les célébrités traditionnelles en termes de taux d'engagement et de conversion. L'influenceur vietnamien Bách Buquen, par exemple, a empoché 500 000 USD en 2025 grâce à des partenariats dans le domaine du soin et du style de vie, soulignant le potentiel lucratif des audiences de niche. Alors que la télévision et la presse écrite combinées ne représentent que 31 % de la découverte de produits de soin chez les hommes de la génération Z, TikTok et Instagram Reels dominent avec une part de 62 %. Ce changement a conduit les marques à consacrer 40 à 50 % de leurs budgets marketing aux partenariats avec des créateurs de contenu et aux vidéos courtes. Des collaborations comme celle de Gillette avec l'ancien joueur de NFL Marshawn Lynch et les kits de marchandises en édition limitée de Dove Men+Care de février 2025 illustrent comment les partenariats avec des athlètes-influenceurs peuvent déstigmatiser les discussions sur les soins corporels et atteindre une portée virale. Cependant, il existe un avertissement : les marques qui s'appuient trop sur des partenariats rémunérés risquent de perdre en authenticité. En revanche, les marques qui favorisent la promotion organique, où les influenceurs intègrent naturellement les produits dans leurs routines quotidiennes sans parrainage apparent, bénéficient d'une intention d'achat multipliée par 3 à 4 par rapport aux recommandations scriptées.

Innovation produit dans les gammes multifonctionnelles et aux ingrédients naturels

Les consommateurs pressés optent de plus en plus pour des formulations tout-en-un, regroupant des routines en plusieurs étapes en un seul produit. Cette tendance est visible dans des offres comme la gamme Age Defense de Nivea Men, qui combine acide hyaluronique, thiamidol et pro-rétinol dans une seule crème hydratante, et le rasoir GilletteLabs Body de Gillette, doté d'une barre exfoliante intégrée. Les certifications telles que USDA Organic, Ecocert et COSMOS, autrefois considérées comme de niche, séduisent désormais les consommateurs de la génération Z et les millennials. Ces certifications, qui signalent transparence et sécurité, sont scrutées par les acheteurs via des applications comme Yuka et Think Dirty. En 2025, les déodorants sans aluminium, utilisant des alternatives à base d'huile de coco, de beurre de karité et de bicarbonate de soude, représentaient 22 % des ventes de déodorants masculins aux États-Unis, une hausse significative par rapport aux 11 % enregistrés en 2023. Cette progression s'aligne sur les données de Google Trends qui mettent en évidence un intérêt soutenu pour les recherches portant sur le « déodorant naturel homme ». Les marques établies font face à des défis liés aux coûts de reformulation et à l'atteinte d'une parité de performance. Les actifs naturels nécessitent souvent des concentrations plus élevées pour rivaliser avec l'efficacité des synthétiques, ce qui peut comprimer les marges brutes de 3 à 5 points de pourcentage, à moins que les marques ne parviennent à imposer des prix premium.

Expansion de la vente en ligne et pénétration du commerce électronique

En 2026, le commerce électronique représentait 22 % des ventes de produits de soin masculins en France et 27 % aux États-Unis. Cette progression a été alimentée par l'attrait de la commodité des abonnements, des livraisons discrètes pour les articles sensibles (comme les produits de soin intime et anti-âge) et des algorithmes personnalisés mettant en avant des marques de niche. Prenons l'exemple de Harry's : avec 2,5 millions d'abonnés payant chacun 77 USD par an, la marque illustre l'avantage financier des revenus récurrents. La valeur vie client de ses abonnés dépasse 300 USD, un contraste saisissant avec les 120 USD typiques des acheteurs ponctuels en magasin. Parallèlement, Dollar Shave Club, soutenu par Unilever, a fait sensation en 2024 en s'étendant à 30 000 à 35 000 points de vente peu après son acquisition. Cette démarche illustre une leçon essentielle : si les marques en vente directe aux consommateurs doivent établir une présence physique pour tirer parti des achats impulsifs et des essais de produits, les magasins physiques traditionnels doivent faciliter la commande en ligne fluide pour fidéliser leurs clients. Cependant, le paysage n'est pas sans défis. Les réglementations sur la protection des données, notamment le RGPD et le CPRA californien, introduisent des obligations de consentement. Pour les marques qui s'appuient fortement sur les cookies tiers et le reciblage publicitaire, cela se traduit par une hausse de 15 à 20 % des coûts d'acquisition client.

Développement des coffrets d'abonnement masculins et des modèles de recharge en vente directe

Les coffrets d'abonnement, dont le prix est compris entre 15 et 35 USD par mois, proposent un mélange de formats d'essai, de produits en taille réelle et d'accessoires de soin, réduisant la fatigue décisionnelle et garantissant des achats répétés. Harry's, avec son abonnement annuel à 77 USD, fournit rasoirs, gel à raser et produits de soin toutes les huit semaines. Pendant ce temps, la société indienne Bombay Shaving Company propose des abonnements à plusieurs niveaux allant de 499 à 1 499 INR, avec livraison gratuite et accès anticipé aux nouveaux lancements. Les données financières penchent en faveur des marques : les services d'abonnement affichent des marges brutes de 55 à 60 %, surpassant les marges de 40 à 45 % observées dans la distribution en gros. Cet avantage découle du fait que les modèles de vente directe aux consommateurs contournent les marges des détaillants et exploitent une tarification dynamique basée sur les données d'utilisation. Les modèles de recharge gagnent du terrain, non seulement comme geste en faveur de la durabilité, mais aussi comme moyen d'améliorer les marges. Unilever, par exemple, envisage de déployer des formats rechargeables pour 10 % de sa gamme de soins personnels d'ici 2026. La marque mise sur des stations de recharge en magasin, qui promettent une réduction de 30 à 40 % des coûts d'emballage et séduisent la clientèle soucieuse de l'environnement. Cependant, un obstacle majeur demeure : l'inertie des consommateurs. Une enquête a révélé que 55 % des acheteurs privilégient la commodité à la durabilité. Cette observation incite les marques à positionner les stations de recharge aux caisses des supermarchés et des pharmacies fréquentés, plutôt que dans des boutiques isolées.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Contrôle réglementaire sur les substances chimiques parfumantes perturbant le système endocrinien | -0.6% | Europe (REACH UE, ECHA), Amérique du Nord (FDA, Proposition 65 de Californie), Asie-Pacifique (marchés sélectionnés) | Moyen terme (2-4 ans) |

| Les modèles de vente au détail de recharge/zéro déchet cannibalisent les ventes de produits emballés | -0.4% | Europe, Amérique du Nord, Asie-Pacifique urbaine | Long terme (≥ 4 ans) |

| La stigmatisation culturelle dans certaines régions limite l'adoption | -0.5% | Moyen-Orient (segments conservateurs), Asie du Sud (zones rurales), parties de l'Amérique du Sud | Long terme (≥ 4 ans) |

| Sensibilité aux prix dans un contexte de ralentissement économique | -0.7% | Mondial, avec un impact aigu en Amérique du Sud, au Moyen-Orient et en Afrique, et dans les marchés d'Asie-Pacifique sensibles aux prix | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Contrôle réglementaire sur les substances chimiques parfumantes perturbant le système endocrinien

Les règlements UE 2025/877 et 2026/78 ciblent les substances CMR (cancérogènes, mutagènes, reprotoxiques) et les PFAS dans les cosmétiques[1]Source : Union européenne, « Proposition de règlement sur les emballages et les déchets d'emballages », eur-lex.europa.eu . En conséquence, les marques reformulent des produits tels que les parfums, les déodorants et les après-rasages, en s'éloignant des muscs synthétiques, des phtalates et des parabènes, qui étaient auparavant utilisés comme fixateurs et conservateurs. Les limites de formaldéhyde ont été abaissées à 0,05 % pour les produits sans rinçage. De plus, 26 allergènes de parfum imposent désormais un étiquetage explicite. Ces changements prolongent les cycles de développement des produits de 6 à 12 mois et augmentent les coûts de conformité de 8 à 12 % pour les marques de milieu de gamme qui ne disposent pas d'équipes de toxicologie internes. La Proposition 65 de Californie, associée aux recommandations volontaires de la FDA sur les phtalates dans les soins personnels, crée un environnement réglementaire fragmenté. Ce paysage pousse les marques mondiales soit à adapter leurs formulations à des régions spécifiques, soit à adopter les normes strictes de l'UE comme référence mondiale. En réponse, les marques optent pour des divulgations transparentes des ingrédients et des certifications tierces, telles qu'Ecocert, COSMOS et USDA Organic. Bien que ces mesures contribuent à atténuer les risques réglementaires, elles engendrent un coût supplémentaire de 0,15 à 0,30 USD par unité, couvrant à la fois les frais de certification et les dépenses de reformulation.

Les modèles de vente au détail de recharge/zéro déchet cannibalisent les ventes de produits emballés

La loi californienne sur la responsabilité élargie des producteurs impose une augmentation des emballages rechargeables : à partir de 2 % d'ici 2027 et jusqu'à 10 % d'ici 2032. Parallèlement, le règlement de l'UE sur les emballages et les déchets d'emballages reprend ces objectifs, poussant les marques à expérimenter des stations de recharge et des formats concentrés. L'engagement d'Unilever de rendre 10 % de sa gamme de soins personnels rechargeable d'ici 2030, avec un jalon en 2026, souligne un changement industriel significatif. Cependant, l'adoption par les consommateurs reste tiède. Une enquête révèle que 55 % des acheteurs privilégient la commodité à la durabilité. Pour que les stations de recharge gagnent du terrain, elles doivent être stratégiquement placées aux caisses des supermarchés fréquentés. Pourtant, un défi se profile : chaque transaction de recharge génère 30 à 40 % de revenus en moins qu'un emballage neuf. Si 15 à 20 % des consommateurs optent pour la recharge, cela pourrait freiner la croissance du chiffre d'affaires de 0,3 à 0,5 point de pourcentage par an. Les marques peuvent contrebalancer cela en fixant le prix des recharges à 70 à 75 % de leurs équivalents emballés, en capitalisant sur les économies réalisées sur les coûts d'emballage. De plus, positionner les programmes de recharge comme des incitations à la fidélité pourrait augmenter la fréquence d'achat et ouvrir des opportunités de vente croisée.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : la domination des soins capillaires face à l'accélération des parfums

En 2025, les soins capillaires détiennent une part de 33,59 % du marché des soins personnels pour hommes, portés par le besoin de nettoyer, conditionner et coiffer les cheveux à travers les groupes d'âge et les modes de vie. Le marché offre une large gamme de références, des shampoings d'entrée de gamme aux pommades et gels de qualité salon. La montée des exigences d'apparence professionnelle stimule la demande de produits coiffants à tenue longue durée, tandis que les hommes urbains recherchent de plus en plus des innovations comme les sérums anti-pollution et les sprays épaississants à la caféine. Les marques s'appuient sur des connaissances scientifiques, notamment en matière de santé du microbiome du cuir chevelu, pour créer des solutions fondées sur la recherche destinées aux consommateurs axés sur les résultats. Les tutoriels sur les réseaux sociaux mettent en avant les avantages des argiles coiffantes et des pâtes fibreuses, en misant sur la narration expérientielle pour maintenir un avantage concurrentiel.

Les déodorants parfumés dominent le segment des soins personnels pour hommes, avec un taux de croissance annuel composé (CAGR) de 7,08 % prévu jusqu'en 2031. Cette croissance est liée à la culture du travail en tout lieu, qui mêle activités sportives, professionnelles et sociales. Les consommateurs apprécient ces déodorants pour leurs profils olfactifs frais et la confiance qu'ils procurent, permettant aux marques de pratiquer une prime de 15 à 20 % par rapport aux antitranspirants standard. La hausse des revenus disponibles stimule les achats de produits complémentaires comme les sprays corporels et les eaux de Cologne, élargissant les routines de soin et augmentant la valeur du panier moyen. Les collaborations avec des maisons de mode renforcent l'attrait de ces déodorants, tandis que les innovations en matière de parfum et d'emballage les positionnent à la fois comme des essentiels et des déclarations de style de vie, façonnant l'avenir du soin masculin.

Par type d'ingrédient : la révolution naturelle défie la domination des synthétiques

En 2025, les formulations synthétiques dominent le marché des soins personnels pour hommes, représentant 56,69 % du chiffre d'affaires. Leur stabilité, leur rentabilité et leur évolutivité en font le choix privilégié des fabricants et des consommateurs. Ces formulations répondent à des attentes consommateurs diverses et permettent aux marques de proposer des prix compétitifs, maintenant ainsi leur attrait pour le marché de masse. Bien que les alternatives naturelles gagnent du terrain, les formulations synthétiques restent un élément clé du portefeuille de nombreuses marques.

Le segment naturel et biologique est la catégorie à la croissance la plus rapide dans les soins personnels pour hommes, avec un CAGR projeté de 7,67 % de 2026 à 2031. La sensibilisation croissante des consommateurs à la sécurité des ingrédients et à la responsabilité sociale, ainsi que les mesures réglementaires telles que les interdictions de PFAS, stimulent la demande de produits d'origine végétale. Les marques reformulent leurs produits avec des ingrédients botaniques tels que l'aloe vera et l'huile d'arbre à thé, obtenant souvent des certifications comme COSMOS et USDA Organic. Cependant, le changement climatique menace l'approvisionnement en ingrédients botaniques clés, ce qui incite à investir dans l'agriculture verticale et la biologie de synthèse. Les consommateurs masculins privilégient l'efficacité, poussant la R&D à équilibrer les normes d'étiquetage propre avec la performance. Malgré des coûts plus élevés pour les conservateurs biodégradables et les emballages durables, le segment premium absorbe ces dépenses. L'élan réglementaire et l'activisme des consommateurs redéfinissent les références du secteur, réduisant l'écart entre les éco-marques de niche et les offres grand public sur le marché des soins personnels pour hommes.

Par catégorie : l'échelle du marché de masse face à la vélocité de croissance du premium

En 2025, le segment grande consommation dominait le marché des soins personnels pour hommes, représentant 73,18 % du chiffre d'affaires total. Cette domination découle de son accessibilité tarifaire, de sa large disponibilité et du soutien de marques bien connues. Les multipacks, les grands formats et les offres promotionnelles répondent aux besoins des consommateurs sensibles aux prix et des familles. L'accessibilité et la familiarité de ces produits garantissent des ventes régulières à travers les segments démographiques. La confiance dans les marques établies renforce la fidélité, consolidant la position du segment. Malgré la concurrence, son approche axée sur la valeur et ses vastes canaux de distribution maintiennent un chiffre d'affaires constant.

Le segment premium est le plus dynamique des soins personnels pour hommes, avec un CAGR de 7,07 %. La croissance est portée par des emballages innovants, des ingrédients sélectionnés et des produits dignes d'être offerts en cadeau, séduisant les professionnels urbains et les passionnés de soin. Les produits premium symbolisent le soin de soi et le statut social. Les services d'abonnement proposant des baumes et des parfums exclusifs encouragent les achats répétés. Avec des marges bénéficiaires dépassant souvent 60 %, les fonds de capital-investissement investissent dans ce segment, comme en témoigne l'acquisition de Dr. Squatch par Unilever pour 1,5 milliard USD en juin 2025. Les marques de milieu de gamme lancent des sous-gammes prestige et des collaborations, alliant esthétique luxueuse et accessibilité. Le marché des soins personnels pour hommes devrait se scinder entre des produits premium axés sur l'expérience et des produits grande consommation privilégiant le volume et la valeur.

Par canal de distribution : la disruption numérique défie le commerce de détail traditionnel

En 2025, les supermarchés et hypermarchés détenaient une part notable de 35,72 % du marché des soins personnels pour hommes. Ces géants de la distribution ont capitalisé sur leurs atouts : offrir une commodité de guichet unique, garantir la disponibilité immédiate des produits et mettre en avant les promotions, notamment en tête de gondole. Pour les primo-acheteurs, en particulier ceux qui découvrent les soins, ces enseignes jouent un rôle crucial. Les acheteurs prennent souvent leurs décisions en rayon, et la présence physique de plusieurs marques en un même lieu favorise la confiance et encourage les achats impulsifs. Grâce à une vaste couverture géographique et à des assortiments de produits diversifiés, ces détaillants répondent à une large base de consommateurs en milieu urbain et périurbain. De plus, le merchandising stratégique et les promotions tarifaires renforcent la fidélité des acheteurs. Même face à la concurrence croissante des canaux alternatifs, les supermarchés et hypermarchés restent fondamentaux dans le paysage de la distribution des soins personnels pour hommes.

La vente en ligne est devenue le canal à la croissance la plus rapide sur le marché des soins personnels pour hommes, affichant un CAGR robuste de 7,81 %. Cette progression est largement attribuée aux consommateurs qui se tournent vers la commodité et la rapidité des achats numériques. Les applications mobiles proposent désormais des fonctionnalités telles que les récompenses de fidélité, la livraison le jour même et les chatbots pilotés par l'IA, accélérant le parcours de la découverte du produit à l'achat. Les services d'abonnement, notamment pour les produits de base comme le gel douche, augmentent non seulement la valeur vie client, mais élargissent également la part de portefeuille. Les plateformes de commerce électronique repoussent les limites avec des innovations comme les diffusions en direct commerciales sur les réseaux sociaux, où les influenceurs présentent des produits en temps réel, amplifiant à la fois l'engagement et les taux de conversion. Par ailleurs, de nouveaux modèles omnicanaux émergent, proposant des options de retrait en magasin qui combinent l'immédiateté du commerce physique avec la commodité en ligne. Cette transformation rapide contraint les marques à réévaluer leurs stratégies d'investissement, en trouvant un équilibre entre l'espace en rayon traditionnel, les frais des places de marché en ligne et la publicité numérique pour maintenir leur visibilité et leur présence sur le marché.

Analyse géographique

En 2025, l'Europe représente 35,40 % du chiffre d'affaires, témoignant de ses profondes traditions de soin. Avec son marché mature, l'Europe privilégie la premiumisation à la simple croissance en volume. Ici, les marques rivalisent d'attention grâce à un art de la parfumerie maîtrisé, des emballages écologiques et des collaborations exclusives en édition limitée. Les évolutions réglementaires jouent un rôle central, illustrées par la Directive 2024/825, qui interdit les allégations environnementales infondées, favorisant une plus grande transparence et des éco-conceptions innovantes[2]Source : Union européenne, « DIRECTIVE (UE) 2024/825 DU PARLEMENT EUROPÉEN ET DU CONSEIL », eur-lex.europa.eu. Les détaillants agissent rapidement, appliquant des listes noires de substances chimiques qui accélèrent les reformulations de produits.

En revanche, la région Moyen-Orient et Afrique est en plein essor, affichant un CAGR impressionnant de 8,02 % prévu jusqu'en 2031. Cette croissance est alimentée par l'urbanisation, les ambitieux programmes des Visions des Émirats arabes unis et d'Arabie saoudite, et une culture des centres commerciaux en plein essor. Les méga-centres commerciaux du Golfe voient affluer les kiosques de soin, tandis que les entrepreneurs locaux exploitent la puissance des réseaux sociaux pour promouvoir des produits comme les huiles à barbe et les gels douche à l'Oud.

L'Amérique du Nord continue d'être à l'avant-garde de l'innovation, portée par des start-ups financées par capital-risque et l'application par la FDA de la loi sur la modernisation de la réglementation des cosmétiques (MoCRA)[3]Source : Administration américaine des denrées alimentaires et des médicaments," « Loi sur la modernisation de la réglementation des cosmétiques de 2022 (MoCRA) », www.fda.gov. La région affiche également un appétit robuste pour les produits de soin multifonctionnels. D'un autre côté, l'Amérique du Sud est confrontée à des défis économiques ; si l'inflation freine l'appétit pour les produits premium, la culture des salons de coiffure de la région garantit une demande soutenue pour les gels capillaires et les eaux de Cologne abordables. Ce paysage géographique souligne la nécessité de stratégies adaptées, harmonisant les nuances locales avec la cohérence globale des marques mondiales dans le domaine des soins personnels pour hommes.

Paysage concurrentiel

Les grandes entreprises dominent le marché des soins personnels pour hommes, qui est modérément fragmenté. Cette domination est renforcée par la solide recherche et développement de Procter & Gamble, sa technologie propriétaire de revêtement de lames et sa présence significative en rayon. L'acquisition de Dr. Squatch par Unilever pour 1,5 milliard USD en juin 2025 souligne son mouvement stratégique vers le segment premium-naturel, portant la part de son portefeuille premium à près de 50 %. Pendant ce temps, des entreprises comme Edgewell, L'Oréal, Beiersdorf et la division Kenvue de Johnson & Johnson élargissent leurs portefeuilles grâce à un mélange d'acquisitions en série, de laboratoires d'innovation numérique et de produits phares régionaux.

Les marques en vente directe aux consommateurs comme Harry's, Dollar Shave Club et Hims remodèlent le paysage en exploitant les modèles d'abonnement, en favorisant l'engagement direct avec les clients et en faisant évoluer rapidement leurs produits. Leurs réseaux de distribution agiles séduisent les jeunes consommateurs qui valorisent la commodité et la transparence des prix. Les marques de distributeurs gagnent également du terrain, avec des enseignes comme Target et Boots qui lancent des marques maison alliant prix compétitifs et étiquetage propre. Les collaborations technologiques se multiplient : le dispositif Perso de L'Oréal propose des crèmes hydratantes personnalisées à la demande, et Beiersdorf teste des caméras d'analyse cutanée par IA dans les présentoirs Nivea Men. Les budgets marketing se déplacent vers les plateformes de vidéos courtes, où la portée algorithmique dépasse largement celle de la télévision traditionnelle. De plus, les géants de l'habillement s'aventurent dans le soin, créant des synergies intersectorielles et élargissant leurs écosystèmes de style de vie.

Dans le cadre des réglementations MoCRA, qui exigent l'enregistrement des installations et le référencement des produits d'ici juillet 2024, la conformité devient un facteur de différenciation clé. Les premiers adoptants utilisent leur état de préparation à la conformité comme gage de confiance. Les engagements en matière de durabilité distinguent également les acteurs ; par exemple, le rapport 2024 d'Edgewell s'engage à 100 % d'emballages recyclables d'ici 2030, une démarche susceptible d'influencer les placements en rayon chez les détaillants. Dans ce paysage dynamique, les acteurs établis équilibrent acquisitions et innovations organiques pour maintenir leur pertinence, tandis que les nouveaux entrants capitalisent sur les évolutions culturelles et la diversification des canaux pour remettre en question le statu quo sur le marché des soins personnels pour hommes.

Leaders du secteur des soins personnels pour hommes

Procter & Gamble

Unilever PLC

L'Oréal S.A.

Beiersdorf AG

Colgate-Palmolive

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Avril 2026 : Gillette (Procter & Gamble) a lancé le rasoir GilletteLabs Body, conçu spécifiquement pour le rasage corporel et intime masculin avec un système de triple protection (barre anti-irritation, barre anti-poils incarnés, bande lubrifiante) et un manche optimisé pour le corps (longueur réduite, meilleure prise en main mouillée, support magnétique pour la douche), répondant aux besoins des 70 % d'hommes qui utilisent leurs rasoirs faciaux pour le corps et souffrent de coupures, d'entailles et de poils incarnés.

- Mai 2025 : Manscaped a dévoilé sa nouvelle gamme de soins de la peau, Skin Ultra, conçue pour les hommes, comprenant des produits comme un nettoyant visage et des crèmes hydratantes. Ce lancement a marqué l'expansion de la marque dans le segment des soins de la peau pour hommes, visant à répondre à la demande croissante de produits de soin masculins.

- Février 2025 : Suave Brands a lancé une nouvelle gamme de produits de soins personnels pour hommes, comprenant des shampoings, des après-shampoings et bien plus encore. La nouvelle gamme a été introduite pour renforcer la présence de l'entreprise sur le marché des soins personnels pour hommes et proposer des solutions de soin abordables et de haute qualité.

Périmètre du rapport sur le marché mondial des soins personnels pour hommes

Les produits de soins personnels pour hommes sont des articles de soin spécialisés non médicamenteux, comprenant les soins de la peau, les soins capillaires, l'entretien de la barbe et les produits de rasage, conçus spécifiquement pour la biologie cutanée masculine et les routines de soin. Les produits de soins personnels pour hommes sont segmentés par type de produit, type d'ingrédient, catégorie, canal de distribution et géographie. Par type de produit, le marché est segmenté en produits de soin de la peau, produits de soin des cheveux, déodorants et parfums, et produits de bain et de douche. Le segment des produits de soin de la peau est lui-même sous-segmenté en nettoyants visage, crèmes hydratantes, masques visage et autres produits de soin de la peau. De même, le segment des produits de soin des cheveux est sous-segmenté en shampoings et après-shampoings, produits coiffants, colorants capillaires et autres produits de soin des cheveux. Par type d'ingrédient, le marché est segmenté en naturel/biologique et conventionnel/synthétique. Par catégorie, le marché est segmenté en grande consommation et premium. Par canal de distribution, le marché est segmenté en supermarchés/hypermarchés, magasins spécialisés, boutiques de vente en ligne et autres canaux de distribution. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud, et Moyen-Orient et Afrique. Les prévisions du marché sont fournies en termes de valeur (USD).

| Produits de soin de la peau | Nettoyant visage |

| Crèmes hydratantes | |

| Masque visage | |

| Autres soins de la peau | |

| Produits de soin des cheveux | Shampoings et après-shampoings |

| Produits coiffants | |

| Colorants capillaires | |

| Autres produits de soin des cheveux | |

| Déodorants et parfums | |

| Bain et douche |

| Naturel/Biologique |

| Conventionnel/Synthétique |

| Grande consommation |

| Premium |

| Supermarchés/Hypermarchés |

| Magasins spécialisés |

| Boutiques de vente en ligne |

| Autres canaux de distribution |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Espagne | |

| Suède | |

| Belgique | |

| Pologne | |

| Pays-Bas | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Thaïlande | |

| Singapour | |

| Indonésie | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Pérou | |

| Chili | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Afrique du Sud | |

| Arabie saoudite | |

| Nigéria | |

| Égypte | |

| Maroc | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Type de produit | Produits de soin de la peau | Nettoyant visage |

| Crèmes hydratantes | ||

| Masque visage | ||

| Autres soins de la peau | ||

| Produits de soin des cheveux | Shampoings et après-shampoings | |

| Produits coiffants | ||

| Colorants capillaires | ||

| Autres produits de soin des cheveux | ||

| Déodorants et parfums | ||

| Bain et douche | ||

| Type d'ingrédient | Naturel/Biologique | |

| Conventionnel/Synthétique | ||

| Catégorie | Grande consommation | |

| Premium | ||

| Canal de distribution | Supermarchés/Hypermarchés | |

| Magasins spécialisés | ||

| Boutiques de vente en ligne | ||

| Autres canaux de distribution | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Suède | ||

| Belgique | ||

| Pologne | ||

| Pays-Bas | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Thaïlande | ||

| Singapour | ||

| Indonésie | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Pérou | ||

| Chili | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Afrique du Sud | ||

| Arabie saoudite | ||

| Nigéria | ||

| Égypte | ||

| Maroc | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la taille du marché des soins personnels pour hommes en 2026 ?

La taille du marché des soins personnels pour hommes s'élève à 50,40 milliards USD en 2026, en bonne voie pour atteindre 69,83 milliards USD d'ici 2031.

Quel est le taux de croissance attendu des soins personnels pour hommes jusqu'en 2031 ?

Le marché progressera à un CAGR de 6,74 % de 2026 à 2031 grâce à la premiumisation, la pénétration du commerce électronique et l'innovation produit.

Quel segment de produit connaît la croissance la plus rapide ?

Les déodorants et parfums enregistreront le CAGR le plus élevé à 7,08 % entre 2026 et 2031, les formats pour le corps entier attirant de nouveaux utilisateurs.

Pourquoi les formulations naturelles et biologiques gagnent-elles des parts de marché ?

La génération Z et les millennials valorisent la transparence et la sécurité, stimulant un CAGR de 7,67 % pour les produits naturels certifiés qui représentent déjà 22 % des ventes de déodorants aux États-Unis.

Dernière mise à jour de la page le: