Taille et Part du Marché du Memory Fabric

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 3.98 Milliards de dollars |

| Taille du Marché (2031) | 12.44 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 25.60% CAGR |

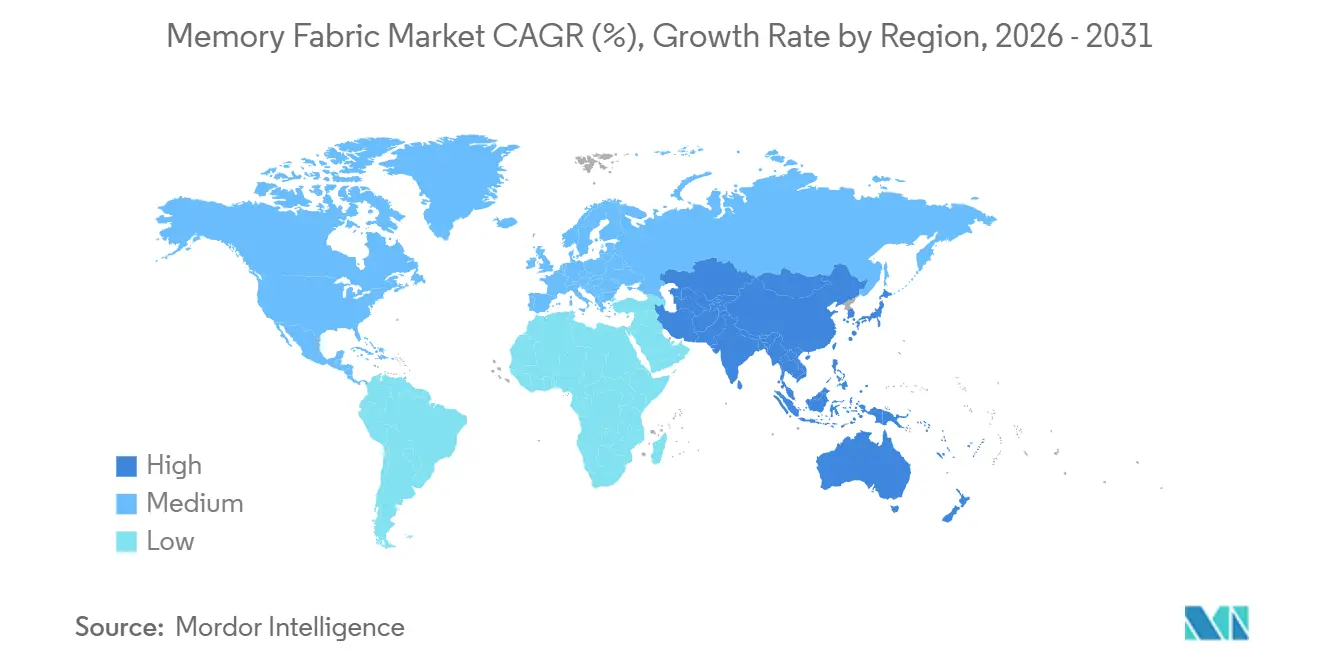

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

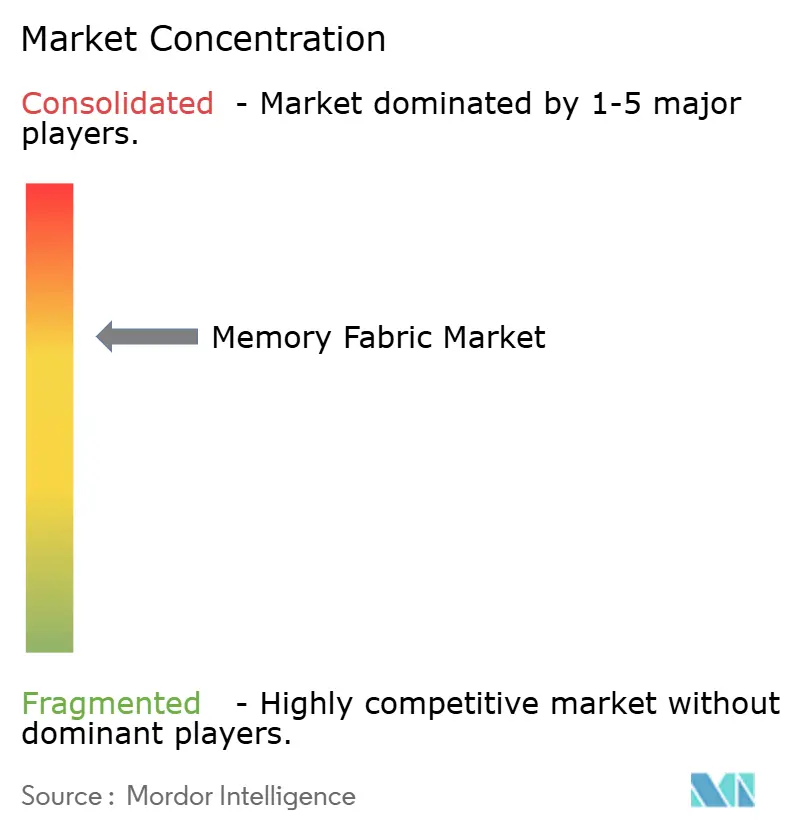

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché du Memory Fabric par Mordor Intelligence

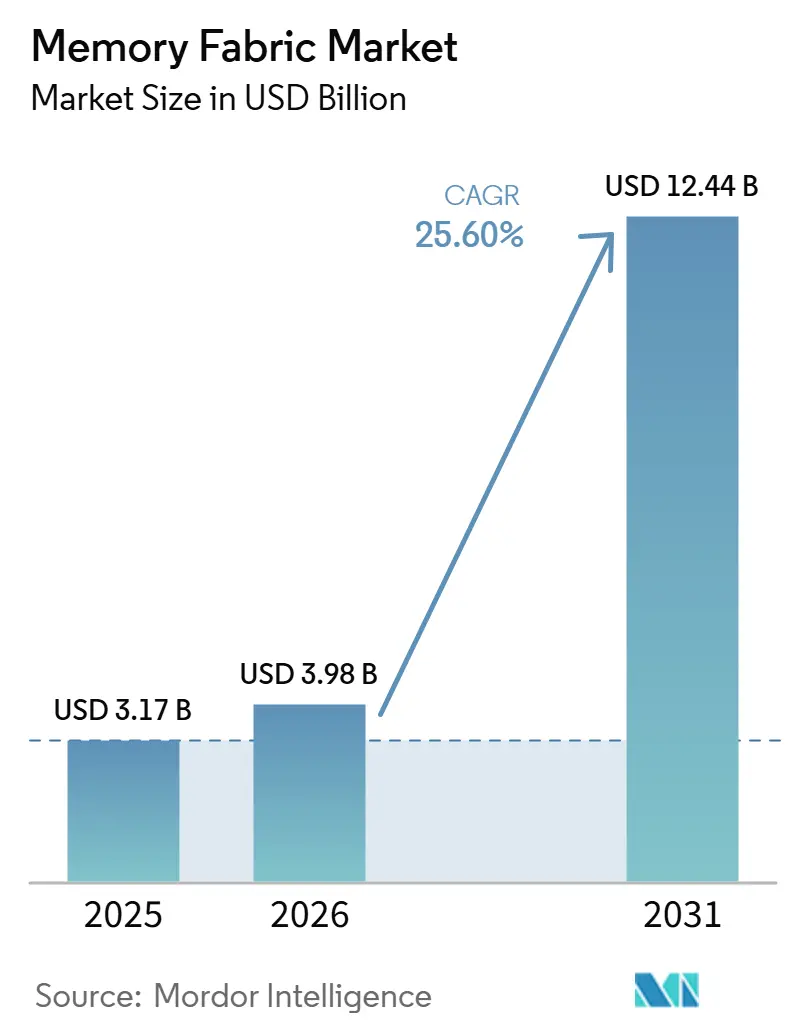

La taille du marché du memory fabric devrait s'étendre de 3,17 milliards USD en 2025 et 3,98 milliards USD en 2026 à 12,44 milliards USD d'ici 2031, enregistrant un CAGR de 25,60% entre 2026 et 2031. La croissance du marché du memory fabric est portée par un écart de bande passante persistant dans les systèmes d'IA, où des modèles plus grands, des fenêtres de contexte plus longues et un trafic d'inférence plus intense exercent une pression croissante sur le mouvement de la mémoire plutôt que sur la seule puissance de calcul brute. Le marché du memory fabric s'élargit également grâce à l'adoption du CXL, car la mémoire désagrégée et mise en commun ajoute un second vecteur de demande qui n'est pas uniquement lié aux mises à niveau de l'HBM empilé. L'Asie-Pacifique reste au cœur du marché du memory fabric, car la capacité de production, les capacités d'emballage avancé et les déploiements des hyperscalers sont concentrés dans le même système régional. La concurrence sur le marché du memory fabric se renforce à mesure que Samsung, SK hynix et Micron ont tous engagé des plans de production HBM4, ce qui réduit l'avantage d'un fournisseur unique et déplace l'attention vers le rendement, l'interopérabilité et les délais de qualification. Cela maintient le marché du memory fabric étroitement lié à la validation des plateformes, à la maturité des normes ouvertes et à la capacité des fournisseurs à faire évoluer l'emballage avancé sans ralentir les cycles de déploiement.

Points Clés du Rapport

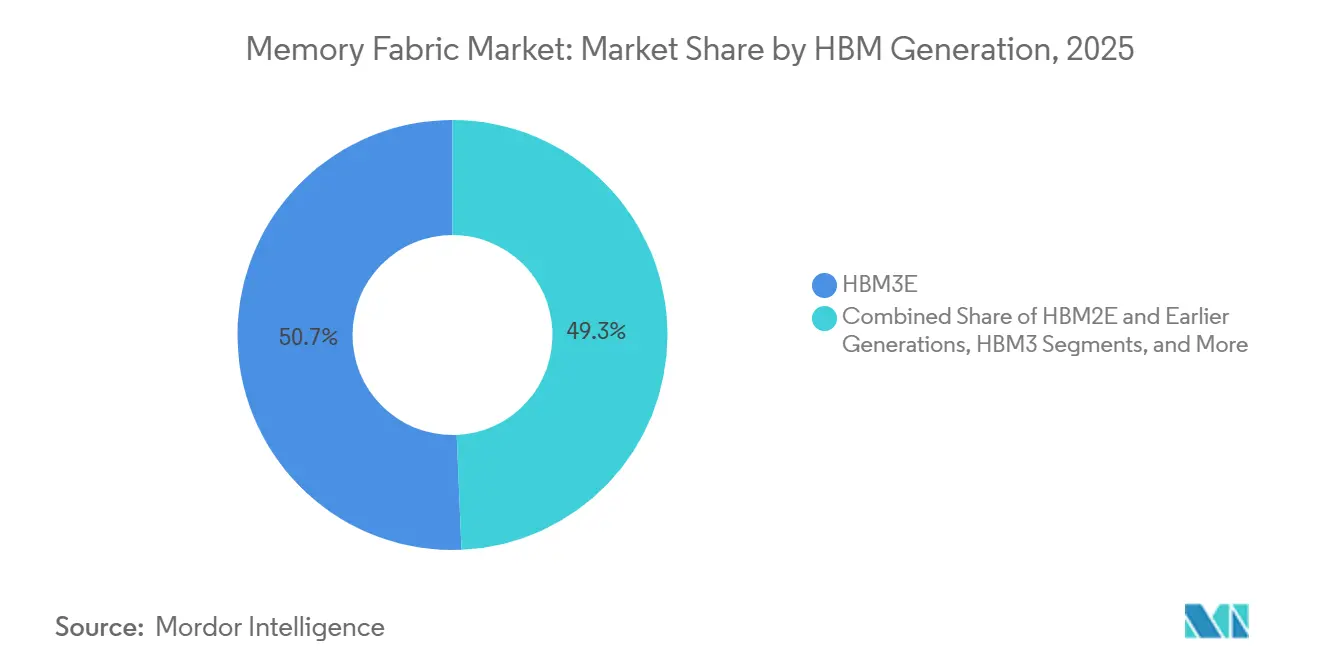

- Par génération HBM, l'HBM3E a détenu 50,67% de la part du marché du memory fabric en 2025, tandis que l'HBM4E et l'HBM de nouvelle génération devraient progresser à un CAGR de 26,46% jusqu'en 2031.

- Par hauteur de pile, la configuration 8 couches a dominé avec 42,37% de la part du marché du memory fabric en 2025, tandis que les configurations 16 couches et au-delà devraient croître à un CAGR de 26,79% jusqu'en 2031.

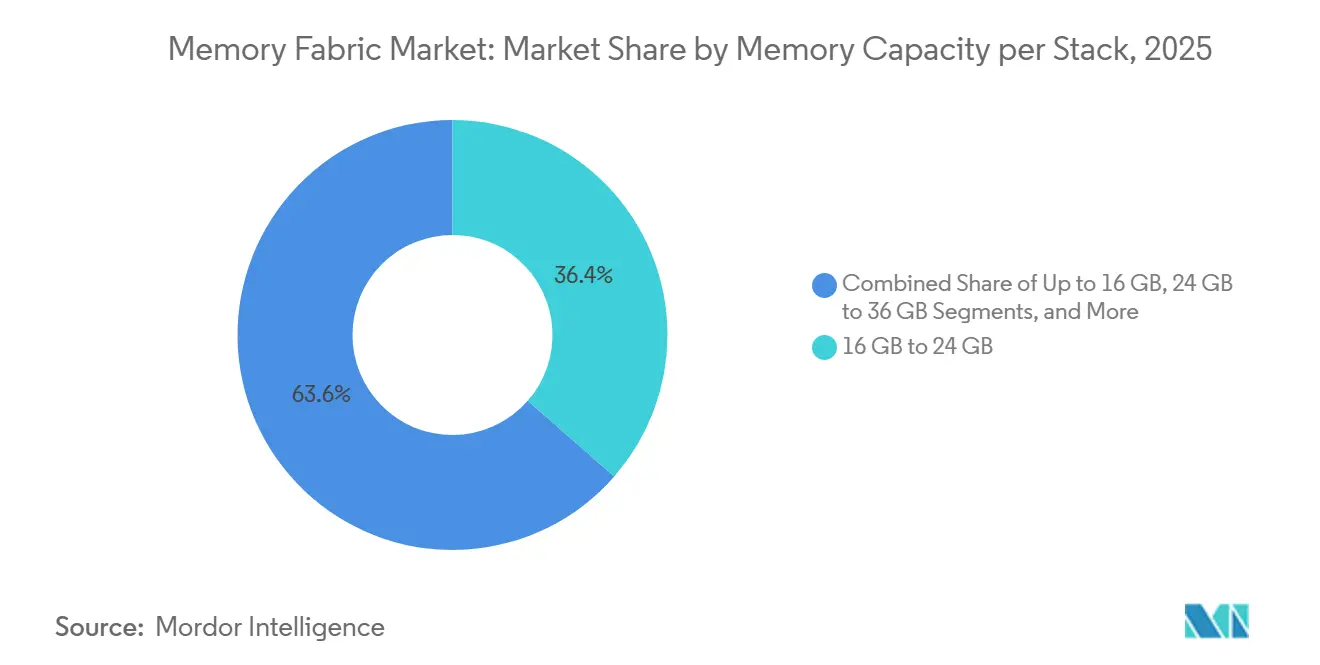

- Par capacité mémoire par pile, la tranche supérieure à 16 Go jusqu'à 24 Go a représenté 36,44% de la part du marché du memory fabric en 2025, tandis que le segment supérieur à 36 Go devrait progresser à un CAGR de 27,12% jusqu'en 2031.

- Par architecture d'intégration d'emballage avancé, l'intégration basée sur l'interposeur silicium 2,5D a capturé 80,24% de la part du marché du memory fabric en 2025, tandis que l'intégration 3D logique-mémoire devrait progresser à un CAGR de 26,88% jusqu'en 2031.

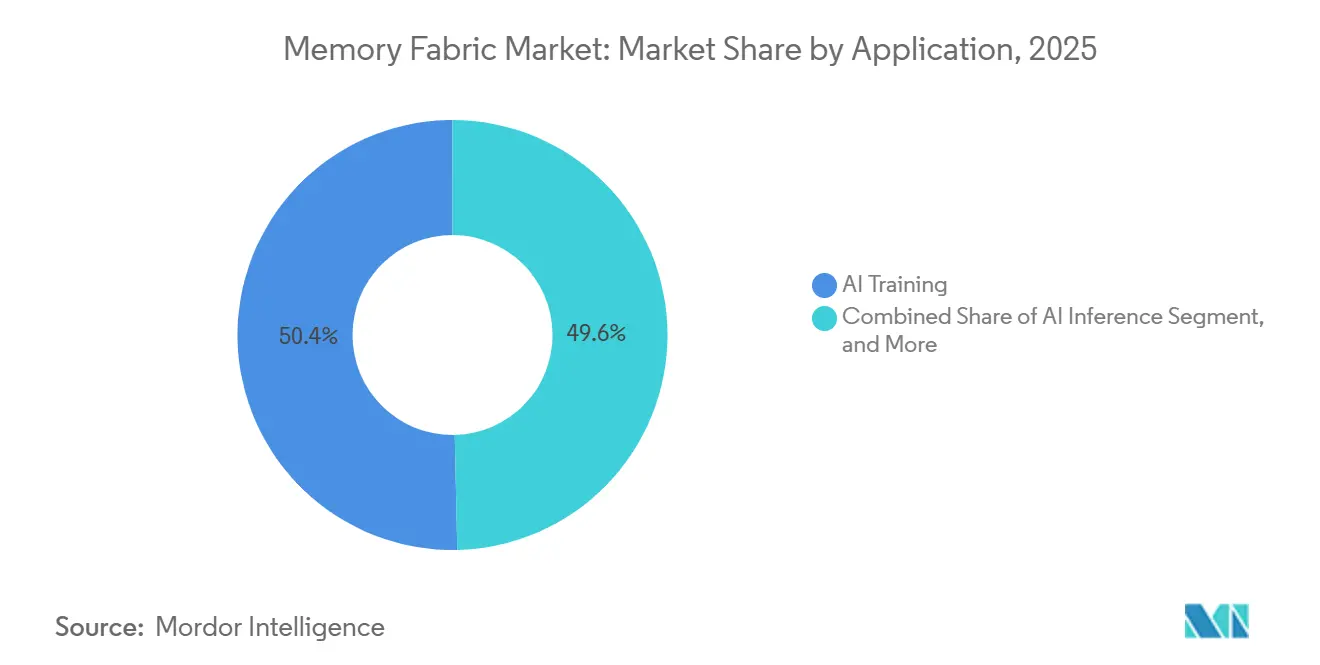

- Par application, l'entraînement IA a représenté 50,36% de la taille du marché du memory fabric en 2025, tandis que l'inférence IA devrait croître à un CAGR de 27,24% jusqu'en 2031.

- Par utilisateur final, les hyperscalers et les fournisseurs de services cloud ont détenu 46,54% de la part en 2025, tandis que les fournisseurs de cloud IA et de GPU en tant que service devraient progresser à un CAGR de 27,16% jusqu'en 2031.

- Par géographie, l'Asie-Pacifique a détenu 42,33% de la part du marché du memory fabric en 2025 et devrait croître à un CAGR de 27,44% jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial du Memory Fabric

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Goulots d'Étranglement Mémoire pour l'Inférence en Intelligence Artificielle | +8.0% | Mondial, avec la plus forte intensité en Amérique du Nord et dans le cœur de l'APAC | Court terme (≤ 2 ans) |

| La Mise en Commun de Mémoire Basée sur CXL Réduit la Capacité Inutilisée | +5.2% | Amérique du Nord et Europe, adoption précoce en APAC en accélération | Moyen terme (2-4 ans) |

| Pression sur le Coût Total de Possession dans les Centres de Données Hyperscale | +4.1% | Mondial, cœur Amérique du Nord et APAC | Moyen terme (2-4 ans) |

| Adoption des Normes Ouvertes par les Fournisseurs de CPU, de Mémoire et de Commutateurs | +3.5% | Mondial | Long terme (≥ 4 ans) |

| Besoins de Renouvellement des Serveurs Existants pour l'Extension de la Mémoire | +1.9% | Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Émergence des Architectures de Mémoire en tant que Service | +1.4% | Amérique du Nord, avec des gains précoces en APAC et en Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les Goulots d'Étranglement Mémoire pour l'Inférence en IA Stimulent la Demande de Bande Passante HBM

Le passage de l'entraînement de modèles vers l'inférence à grande échelle pousse le marché du memory fabric dans une phase où la bande passante et la latence comptent autant que le nombre d'accélérateurs. Micron a rapporté que les charges de travail d'IA agentique exercent une pression nettement plus élevée sur le mouvement du cache clé-valeur, la demande de cache KV atteignant 6,07 fois la valeur de référence à 10 000 requêtes simultanées, ce qui montre pourquoi la pression mémoire augmente plus vite à mesure que la simultanéité s'accroît.[1]Micron Technology, "L'IA Agentique dans les Centres de Données et le Rôle de l'HBM," Micron Technology, micron.com Le même document a montré que l'HBM4 offre une bande passante théorique de pointe 2,82 fois supérieure à celle de l'HBM3E et prend en charge des gains de débit allant jusqu'à 2,63 fois pour les charges de travail d'IA agentique à budgets de calcul fixes. Samsung a également déclaré que son HBM4 commercial a atteint 3,3 To/s par pile, ce qui confirme que les fournisseurs alignent déjà leurs produits sur ce nouveau profil de demande.[2]Samsung Electronics, "Samsung Livre le Premier HBM4 Commercial de l'Industrie avec des Performances Ultimes pour le Calcul IA," Samsung Global Newsroom, news.samsung.com À mesure que les longueurs de contexte et les volumes de requêtes continuent d'augmenter conjointement, le marché du memory fabric est tiré par un besoin d'approvisionnement récurrent plutôt que par un renouvellement ponctuel. Ce schéma donne au marché du memory fabric une base de demande qui reste active même lorsque les seules mises à niveau de calcul ne suffisent plus à résoudre les véritables goulots d'étranglement du déploiement.

La Mise en Commun de Mémoire Basée sur CXL Réduit la Capacité Inutilisée dans les Environnements Hyperscale

La mise en commun CXL offre au marché du memory fabric un vecteur d'expansion distinct, car elle traite la capacité mémoire inutilisée qui reste bloquée dans des serveurs sous-utilisés. Un article de 2025 publié dans IEEE Transactions on Parallel and Distributed Systems a noté que la mémoire peut représenter jusqu'à 44% du coût total de possession dans les serveurs de calcul typiques, et a montré que la hiérarchisation de la mémoire CXL peut améliorer le débit jusqu'à 1,7 fois pour les charges de travail en production grâce à la réallocation dynamique entre conteneurs co-localisés.[3]Shan et al., "Equilibria : Hiérarchisation Équitable de la Mémoire CXL Multi-Locataires à Grande Échelle," IEEE Transactions on Parallel and Distributed Systems, doi.org Ce résultat est important car il transforme la mémoire d'un actif local fixe en une ressource d'infrastructure partagée, ce qui améliore l'utilisation sans exiger que toutes les charges de travail reposent sur l'empreinte DRAM locale la plus coûteuse. Marvell a ajouté un support au niveau de la couche de commutation dans cette direction avec son Structera S 30260, qui offre 4 To/s de bande passante agrégée et une latence d'accès mémoire inférieure à la microseconde pour les architectures de mise en commun à l'échelle du rack. Cela signifie que la demande d'HBM au niveau du niveau chaud et la mise en commun CXL au niveau de la capacité plus large peuvent se développer ensemble plutôt que de se remplacer mutuellement. En conséquence, le marché du memory fabric croît non seulement grâce à des piles plus rapides, mais aussi grâce à des architectures système plus larges capables de réutiliser et de redistribuer la mémoire plus efficacement.

La Pression sur le Coût Total de Possession dans les Centres de Données Hyperscale Accélère l'Adoption

Le marché du memory fabric progresse également parce que les hyperscalers traitent l'efficacité de la mémoire comme une question directe de coûts d'investissement et d'exploitation. Les mêmes travaux IEEE TPDS ont montré que la mémoire peut représenter jusqu'à 44% du coût total de possession des serveurs de calcul, ce qui fait de l'efficacité de la bande passante et du partage de la mémoire des critères d'achat importants plutôt que des choix de conception secondaires. Samsung a déclaré que son HBM4 offre une amélioration de l'efficacité énergétique de 40% par rapport à l'HBM3E, ce qui renforce l'argument en faveur d'une mise à niveau vers la nouvelle génération même avant de considérer les seules performances brutes. Applied Materials a introduit des systèmes PECVD, CMP et ECD axés sur l'HBM en juin 2026 pour améliorer le rendement dans la production de piles 12 couches et 16 couches, ce qui montre que la pression sur les coûts façonne également l'innovation dans les équipements. Lorsque les feuilles de route des fournisseurs doivent améliorer simultanément le rendement, le comportement thermique et l'efficacité énergétique, le marché du memory fabric devient lié à l'économie globale de la plateforme, et pas seulement aux performances techniques brutes. C'est pourquoi le marché du memory fabric bénéficie d'une logique de dépenses plus large qui s'étend des centres de données aux outils d'emballage et de fabrication.

L'Adoption des Normes Ouvertes par les Fournisseurs de CPU, de Mémoire et de Commutateurs Favorise l'Interopérabilité

Les normes ouvertes facilitent la mise à l'échelle du marché du memory fabric en réduisant le verrouillage des plateformes entre les processeurs, les contrôleurs, les commutateurs et les dispositifs mémoire. Le Consortium Compute Express Link a déclaré que le CXL permet un accès en chargement et en stockage à la mémoire désagrégée avec une latence inférieure à la microseconde, ce qui est suffisamment proche du comportement de la mémoire locale pour de nombreuses utilisations analytiques et de bases de données. Intel a indiqué que ses plateformes Xeon 6 prennent en charge nativement 96 voies de PCIe Gen 5 et CXL, ce qui offre aux fournisseurs de l'écosystème une large ancre côté CPU pour les cycles d'approvisionnement actifs. L'alignement JEDEC HBM4 entre Samsung, SK hynix et Micron pointe également vers une base d'approvisionnement multi-fournisseurs plus stable au sommet de la pile, et l'article ISSCC 2026 a confirmé une conception HBM4 de 36 Go à 3,3 To/s avec des fonctionnalités d'étalonnage et de test plus approfondies au niveau du silicium. Les normes ne suppriment pas le travail de qualification, mais elles le rendent plus reproductible et moins dépendant d'une seule paire de fournisseurs à la fois. Au fil du temps, cela réduit les frictions d'entrée pour le marché du memory fabric et permet à chaque nouvelle génération d'atteindre davantage de conceptions de systèmes avec moins d'efforts de validation dupliqués.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Disponibilité Commerciale Limitée des Générations CXL Avancées | -3.0% | Mondial | Court terme (≤ 2 ans) |

| Complexité d'Intégration entre les Couches Matérielles, Micrologicielles et Logicielles | -2.3% | Mondial | Moyen terme (2-4 ans) |

| Risque de Validation et d'Interopérabilité dans les Écosystèmes Multi-Fournisseurs | -1.7% | Mondial, avec le cœur APAC le plus affecté par la qualification multi-niveaux | Moyen terme (2-4 ans) |

| Forte Dépendance aux Cycles de Renouvellement des Centres de Données et à l'Approbation des Dépenses d'Investissement | -1.2% | Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

La Disponibilité Commerciale Limitée des Générations CXL Avancées Freine l'Adoption à Court Terme

Le marché du memory fabric est encore confronté à une contrainte de calendrier, car les générations CXL les plus avancées ne sont pas encore déployées commercialement dans les serveurs. Les données indiquent que le CXL 3.0 est resté en phase d'échantillonnage et de qualification précoce jusqu'à mi-2026, ce qui a limité les revenus réels de 2026 principalement à l'extension de mémoire mono-hôte CXL 2.0. Marvell a déclaré que l'échantillonnage client pour son commutateur CXL 3.0 Structera S 30260 débute au troisième trimestre 2026, ce qui signifie que les architectures mémoire complètes à l'échelle du rack dépendent encore d'une plus grande disponibilité des CPU et des extenseurs de mémoire. Le Consortium CXL continue également d'organiser des plugfests et des programmes de conformité, ce qui ajoute des cycles de qualification au niveau de la plateforme avant que le déploiement généralisé puisse progresser. Ce décalage temporel retarde les cas d'utilisation de mise en commun et de partage à plus haute valeur ajoutée qui, autrement, élargirait le marché du memory fabric plus rapidement à court terme. Il maintient également l'adoption par les entreprises en retard par rapport à l'adoption par les hyperscalers, car les opérateurs de plus grande taille peuvent absorber les délais de qualification plus facilement dans le cadre de programmes d'infrastructure en cours.

La Complexité d'Intégration entre les Couches Matérielles, Micrologicielles et Logicielles Ralentit le Déploiement

Le marché du memory fabric est également limité par le fait que le déploiement nécessite une coordination simultanée entre le silicium, le micrologiciel et le logiciel. Un article USENIX NSDI 2026 sur la mise en commun de mémoire CXL commutée a identifié 3 points de contention distincts, à savoir la contention intra-hôte, la congestion dans l'architecture réseau et l'interaction non gérée entre l'hôte et le DIMM distant, qui nécessitent tous une gestion active du transport au-delà des méthodes standard de qualité de service PCIe. Cela signifie que la mise en œuvre n'est pas seulement un achat matériel, car les logiciels de plateforme, le comportement du BIOS, les pilotes du système d'exploitation et les contrôles de politique doivent également être ajustés pour une utilisation stable en production. Les données montrent qu'une telle complexité est gérable pour les hyperscalers, mais beaucoup plus difficile pour les entreprises du marché intermédiaire qui ne constituent pas d'équipes d'ajustement et d'intégration personnalisées. Cela ralentit la vague d'adoption par les entreprises pour le marché du memory fabric, même lorsque la norme technique est déjà disponible. Cela explique également pourquoi l'adoption précoce reste concentrée parmi les fournisseurs de cloud bien financés et les opérateurs d'infrastructure avancés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Génération HBM : L'HBM4E Supplante le Leadership Établi de l'HBM3E

L'HBM4E et l'HBM de nouvelle génération devraient croître au CAGR le plus rapide de 26,46% jusqu'en 2031, tandis que l'HBM3E détenait 50,67% de la part du marché du memory fabric en 2025. Ce mélange reflète un marché en transition, où les revenus actuels sont encore ancrés dans la base installée, mais la demande future se déplace déjà vers des piles plus rapides et plus denses. Le marché du memory fabric a maintenu l'HBM3E en position dominante parce que de nombreux clusters d'entraînement déployés en 2024 et 2025 continuent de fonctionner sur des cycles de renouvellement normaux de 3 à 5 ans. Ces systèmes répondent encore aux besoins de nombreux déploiements actifs, en particulier là où les achats ont déjà été verrouillés sur des plateformes d'accélérateurs basées sur l'HBM3E. Dans le même temps, le marché du memory fabric est clairement attiré vers les produits de classe HBM4 par les feuilles de route des accélérateurs IA de nouvelle génération.

SK hynix a déclaré en juin 2026 avoir expédié des échantillons d'HBM4E à 12 couches avec 16 Gbps par broche, une capacité de 48 Go, une efficacité énergétique améliorée de plus de 20% et une résistance thermique inférieure de 17% par rapport à l'HBM4 grâce à l'emballage Advanced MR-MUF. Samsung a déclaré que les expéditions commerciales d'HBM4 ont commencé en février 2026, et Micron a déclaré lors du GTC 2026 qu'il était entré en production à grand volume d'HBM4 pour NVIDIA Vera Rubin avec des piles 36 Go à 12 couches et une bande passante supérieure à 2,8 To/s. L'article ISSCC 2026 a également montré comment l'HBM4 intègre davantage de sophistication en matière d'étalonnage et de test dans la puce elle-même, ce qui indique un saut technique plus profond qu'une simple amélioration de bande passante de routine. Les générations plus anciennes HBM3, HBM2E et antérieures restent présentes dans le HPC hérité, la visualisation professionnelle et d'autres environnements à bande passante plus faible, mais leur rôle au sein du secteur du memory fabric se rétrécit à mesure que les feuilles de route des plateformes progressent. La dépendance à la fabrication évolue également, car l'HBM4 utilise une puce de base logique en 4 nm, ce qui lie la disponibilité de la production plus étroitement à la capacité des fonderies avancées que les générations précédentes.

Par Hauteur de Pile : Les Configurations 16 Couches Mènent la Mise à l'Échelle de la Capacité de Nouvelle Génération

Le segment 16 couches et au-delà devrait croître à un CAGR de 26,79% jusqu'en 2031, tandis que la configuration 8 couches détenait 42,37% de la part en 2025. Le format 8 couches est resté dominant parce qu'il s'alignait sur la norme HBM3E 24 Go qui a alimenté une grande partie de la base installée des accélérateurs IA jusqu'en 2025. Cela a donné au marché du memory fabric une géométrie commerciale stable avec des rendements établis, une familiarité avec l'emballage et un large historique de déploiement. Le niveau 12 couches représente désormais le point idéal de production principal pour l'HBM4, en particulier pour les piles de 36 Go entrant dans les volumes commerciaux en 2026 et 2027. Même ainsi, les exigences des plateformes évoluent au-delà de ce que le format 12 couches peut offrir lorsque les clients souhaitent des capacités de 48 Go et plus par pile.

Samsung a déclaré avoir expédié des échantillons d'HBM4 16 couches de 48 Go en 2026, et Micron a également expédié des échantillons d'HBM4 16 couches de 48 Go, ce qui confirme que le format est passé du stade de la feuille de route à la validation client. Applied Materials a ajouté que son système PECVD Producer Avila 2 a été conçu pour prendre en charge un empilement fiable à 12 couches, 16 couches et les futures structures à nombre de couches élevé, ce qui montre comment le support au rendement évolue en parallèle avec l'ambition en matière de hauteur de pile. Le niveau 4 couches et en dessous a encore sa place dans l'inférence IA en périphérie et les déploiements sensibles aux coûts, mais sa part se réduit à mesure que les conceptions d'accélérateurs grand public exigent davantage de capacité. Le marché du memory fabric passe donc d'une géométrie guidée par le confort commercial à une géométrie guidée par les besoins des plateformes. Ce changement est important car des piles plus hautes augmentent à la fois les opportunités de revenus et la difficulté des processus dans toute la chaîne d'approvisionnement.

Par Capacité Mémoire par Pile : La Demande Migre au-Delà de 36 Go à Mesure que les Modèles IA Évoluent

Le segment supérieur à 36 Go devrait croître à un CAGR de 27,12% jusqu'en 2031, tandis que la tranche de 16 Go à 24 Go détenait 36,44% de la part en 2025. La tranche dominante de 2025 reflétait la forte base installée de produits HBM3E 24 Go à 8 couches utilisés dans les clusters d'entraînement IA. Cette base installée a donné au marché du memory fabric un volume à court terme important dans une plage de capacité qui avait déjà atteint un confort commercial. La transition actuelle est portée par des caches clé-valeur plus grands, des fenêtres de contexte plus longues et des volumes de poids de modèles croissants, qui augmentent tous l'empreinte mémoire requise par accélérateur. En conséquence, les piles à plus haute capacité passent d'options premium à des hypothèses de planification courantes pour l'infrastructure IA de prochaine génération.

Micron a expédié des échantillons d'HBM4 16 couches de 48 Go en 2026, tandis que SK Hynix a déclaré que son HBM4E atteint 48 Go dans une configuration à 12 couches grâce à l'emballage Advanced MR-MUF. La plage supérieure à 24 Go jusqu'à 36 Go représente désormais la principale bande commerciale HBM4, car les piles 36 Go à 12 couches constituent le format le plus clairement prêt pour la production en 2026. Le segment jusqu'à 16 Go reste important dans l'IA embarquée, les graphiques professionnels et les conceptions sensibles aux coûts, mais il perd du poids stratégique à mesure que les charges de travail IA grand public évoluent vers le haut. La taille du marché du memory fabric pour le segment supérieur à 36 Go est façonnée par les exigences futures des accélérateurs plutôt que par l'économie des systèmes hérités. Cela raccourcit également la fenêtre de pertinence commerciale pour les tranches de capacité intermédiaires, car un passage de 24 Go à 36 Go puis à 48 Go sur 2 générations de plateformes modifie la planification des stocks et le comportement des prix dans toute la chaîne de valeur.

Par Architecture d'Intégration d'Emballage Avancé : L'Intégration 3D Logique-Mémoire Défie la Domination de l'Interposeur Silicium

L'intégration basée sur l'interposeur silicium 2,5D a dominé avec 80,24% de la part en 2025, tandis que l'intégration 3D logique-mémoire devrait croître à un CAGR de 26,88% jusqu'en 2031. La domination du 2,5D reflète la maturité de l'écosystème construit autour du couplage commercial de l'HBM avec les accélérateurs IA. Le marché du memory fabric s'est fortement appuyé sur cette voie car elle prend déjà en charge la densité d'interconnexion nécessaire aux principaux programmes d'accélérateurs. Cette position entraîne également une concentration de l'offre, car l'interposeur doit être développé séparément de la logique et de la mémoire, puis intégré dans une capacité d'emballage avancé contrainte. Tant que la plupart des principaux accélérateurs IA restent sur cette voie, le marché du memory fabric reste lié au rythme et à la disponibilité des lignes d'emballage haut de gamme.

Samsung a déclaré que son HBM4 commercial comprend une puce de base logique en 4 nm, ce qui signale le passage vers une logique plus fonctionnelle à l'intérieur de la pile et soutient l'évolution vers l'intégration 3D logique-mémoire. Applied Materials a également indiqué que son acquisition de NEXX élargit ses capacités en matière de dépôt électrochimique au niveau du panneau pour le câblage d'entrées/sorties à pas fin, ce qui est pertinent pour les futures approches de liaison hybride et d'intégration hétérogène avancée. Les approches basées sur les ponts ou les RDL restent utiles là où l'intégration de chiplets ne nécessite pas la pleine densité d'un interposeur silicium, ce qui les maintient pertinentes comme alternatives à moindre coût. Le secteur du memory fabric ne s'éloigne donc pas du 2,5D de manière soudaine, mais il ouvre une voie où les frontières entre mémoire et logique deviennent moins rigides au fil du temps. Ce changement pourrait remodeler la différenciation en déplaçant la valeur de la seule échelle d'emballage vers une co-conception plus étroite entre le comportement de la mémoire et les fonctions logiques embarquées.

Par Application : L'Inférence IA Progresse pour Défier la Domination des Revenus de l'Entraînement IA

L'inférence IA devrait croître au CAGR le plus rapide de 27,24% jusqu'en 2031, tandis que l'entraînement IA détenait 50,36% de la taille du marché du memory fabric en 2025. L'entraînement est resté dominant parce que les clusters de développement de grands modèles absorbent encore une part importante des déploiements d'accélérateurs équipés d'HBM. Ces clusters nécessitent des investissements initiaux importants et concentrent la demande dans de très grandes installations, ce qui a soutenu la domination des revenus de l'entraînement IA en 2025. L'inférence progresse désormais plus rapidement parce que la base installée de services IA s'élargit, et le traitement des requêtes en direct crée une charge d'accès mémoire différente et persistante. Cela maintient le marché du memory fabric exposé à deux moteurs de demande qui se comportent différemment en termes de calendrier, de mix matériel et de pression opérationnelle.

Micron a déclaré que les charges de travail d'IA agentique génèrent une simultanéité et un trafic de cache beaucoup plus élevés, ce qui aide à expliquer pourquoi la demande d'inférence augmente sur une trajectoire distincte des renouvellements d'entraînement. Le calcul haute performance et le supercalcul restent importants parce que les systèmes soutenus par les gouvernements continuent d'acheter des plateformes équipées d'HBM pour les charges de travail de pointe, même lorsque leur schéma de renouvellement ne correspond pas entièrement aux cycles commerciaux de l'IA. L'analytique des centres de données et le calcul en mémoire deviennent également plus pertinents à mesure que l'extension de mémoire CXL ouvre un accès à latence proche de la DRAM à des pools partagés plus importants. L'infrastructure de réseau et de télécommunications, ainsi que les graphiques professionnels et la visualisation restent des débouchés spécialisés, mais ils ajoutent encore de l'HBM là où le traitement des paquets, l'accélération de l'inférence ou la densité de visualisation nécessitent une bande passante plus élevée. Le marché du memory fabric acquiert donc une base de demande plus équilibrée, car la croissance de l'inférence dépend d'un déploiement de services large plutôt que des seuls grands événements d'entraînement de modèles.

Par Utilisateur Final : Les Fournisseurs de Cloud IA et de GPU en tant que Service Émergent comme Centres de Demande Structurels

Les fournisseurs de cloud IA et de GPU en tant que service devraient croître à un CAGR de 27,16% jusqu'en 2031, tandis que les hyperscalers et les fournisseurs de services cloud détenaient 46,54% de la part en 2025. Les hyperscalers ont dominé parce qu'ils ont financé de grandes constructions de clusters d'entraînement IA et ont façonné la première vague de demande pour les systèmes HBM de pointe. Cela a maintenu le marché du memory fabric centré sur de grands acheteurs disposant de larges portefeuilles de calcul couvrant l'entraînement, l'inférence et les charges de travail à usage général. La prochaine phase ajoute un groupe distinct d'opérateurs qui achètent spécifiquement pour l'infrastructure IA gérée, les points de terminaison d'inférence et les plateformes IA pour développeurs. Cela modifie le comportement d'achat car les opérateurs spécialisés ont tendance à prioriser plus directement la capacité par pile, la densité de service et les caractéristiques de déploiement sensibles à la latence.

La différence entre ces 2 groupes est importante car les fournisseurs de GPU en tant que service achètent pour des systèmes optimisés pour l'inférence, tandis que les hyperscalers équilibrent plusieurs classes de charges de travail dans le même parc d'infrastructure. Les opérateurs de centres de données et d'infrastructure d'entreprise constituent une large base installée qui évolue progressivement des serveurs conventionnels à forte densité DRAM vers des charges de travail assistées par HBM et l'extension CXL. Les fabricants de semi-conducteurs et d'accélérateurs restent une catégorie particulière car ils consomment de l'HBM dans les environnements de développement et permettent le marché plus large du memory fabric grâce à l'approvisionnement en produits. Les institutions de recherche et les centres de supercalcul achètent encore à la frontière des performances les plus élevées, tandis que les clients des télécommunications, des réseaux, du gouvernement, de la défense et de l'aérospatiale ajoutent une demande sélective mais à haute valeur ajoutée là où les normes de qualification et les conditions de déploiement sont plus strictes. Ce mélange signifie que le marché du memory fabric n'est plus piloté par une seule classe d'acheteurs, même si les hyperscalers continuent de donner le rythme des principales transitions de plateformes.

Analyse Géographique

L'Asie-Pacifique a dominé avec 42,33% de la part du marché du memory fabric en 2025 et devrait également croître à un CAGR de 27,44% jusqu'en 2031. Cette double domination reflète le fait que la capacité de production et la croissance de la demande sont concentrées dans le même système régional. La Corée du Sud reste centrale car Samsung et SK Hynix ancrent une large part de l'approvisionnement mondial en HBM, et les deux entreprises ont fait progresser leurs feuilles de route HBM4 et HBM4E en 2026. Taïwan renforce également la position de l'Asie-Pacifique car la capacité d'emballage avancé reste essentielle au couplage commercial de l'HBM et des accélérateurs IA. La Chine ajoute une forte demande grâce à l'activité de déploiement des hyperscalers et du cloud, même si les contrôles sur les équipements avancés continuent de limiter l'expansion de l'approvisionnement domestique en HBM au cours de la période couverte par le projet.

L'Amérique du Nord est restée le deuxième bloc régional en importance sur le marché du memory fabric car elle combine les dépenses des hyperscalers, le contrôle des plateformes de processeurs et le développement de l'écosystème CXL. Les États-Unis ancrent également les normes de plateforme et la conception de systèmes à travers des entreprises actives dans les CPU, les contrôleurs, les commutateurs et les produits mémoire, notamment Intel, Micron, Marvell et d'autres fournisseurs d'infrastructure. La prise en charge native du CXL dans Intel Xeon 6 et la commercialisation active des produits de la couche de commutation soutiennent la position de l'Amérique du Nord en tant que principal centre de conception et de déploiement pour les systèmes de mémoire désagrégée. La région continue donc de façonner l'orientation technique même lorsqu'une grande partie de la fabrication est située en Asie-Pacifique.

L'Europe joue un rôle stratégique sur le marché du memory fabric à travers le supercalcul, l'adoption par les entreprises et les mises à niveau de serveurs basées sur des normes. Les déploiements soutenus par EuroHPC et d'autres programmes institutionnels de HPC contribuent à soutenir la demande d'accélérateurs équipés d'HBM, en particulier là où les objectifs de performance restent proches des exigences de classe exascale. L'Amérique du Sud, le Moyen-Orient et l'Afrique restent des régions en phase précoce sur ce marché, avec une croissance provenant des déploiements cloud et de l'expansion des centres de données plutôt que de la profondeur locale de l'approvisionnement en HBM. Leur valeur absolue devrait augmenter jusqu'en 2031, mais la plus grande part des investissements dans l'infrastructure IA de pointe restera concentrée en Asie-Pacifique et en Amérique du Nord.

Paysage Concurrentiel

Le marché du memory fabric présente une très forte concentration au niveau de l'approvisionnement en HBM, mais il reste beaucoup plus ouvert au niveau des contrôleurs, des commutateurs, des extenseurs de mémoire et des logiciels d'orchestration. Samsung, SK hynix et Micron dominent le côté offre de l'HBM avancé, ce qui signifie qu'un petit nombre de fournisseurs fixent encore le rythme en matière de bande passante, de hauteur de pile, de capacité et de transitions de processus. Dans le même temps, le marché plus large du memory fabric est moins fermé car les couches matérielles et logicielles liées au CXL ont attiré un plus grand nombre de participants. Cette division crée une structure où les dispositifs mémoire de base sont concentrés, tandis que l'activation au niveau du système reste plus fragmentée et plus ouverte à la nouvelle concurrence. Cela signifie également que les fournisseurs peuvent encore gagner des parts grâce à l'interopérabilité, la rapidité de qualification, les performances d'emballage thermique et l'intégration de plateforme plutôt que par la seule échelle.

Plusieurs mouvements stratégiques en 2026 montrent comment les entreprises leaders se positionnent sur le marché du memory fabric. Samsung a expédié l'HBM4 commercial en février 2026 avec une puce de base logique en 4 nm, une bande passante de 3,3 To/s par pile et une amélioration de l'efficacité énergétique de 40% par rapport à l'HBM3E. SK hynix a suivi en expédiant des échantillons d'HBM4E à 12 couches en juin 2026 avec une capacité de 48 Go et un comportement thermique amélioré, ce qui a poussé la concurrence encore plus loin dans la prochaine génération. Micron est également entré en production à grand volume d'HBM4 au premier trimestre 2026 et a simultanément expédié des échantillons de 48 Go à 16 couches, ce qui a resserré la course à la fois sur les bandes de produits actuelles et de prochaine étape.

La prochaine couche concurrentielle est façonnée par la technologie de support et la participation aux normes. Marvell a lancé son commutateur CXL 3.0 Structera S 30260 en mars 2026, offrant aux hyperscalers une voie plus claire vers la mise en commun à l'échelle du rack et les conceptions de mémoire composable. Applied Materials a également élargi son rôle grâce à de nouveaux outils d'emballage orientés HBM et à l'acquisition de NEXX, ce qui lie plus directement la capacité des équipements aux besoins de rendement de nouvelle génération et d'interconnexion à pas fin. La conformité aux cadres de validation JEDEC et CXL devient également un filtre concurrentiel, car les opérateurs souhaitent de plus en plus une confiance formelle en matière d'interopérabilité avant les grands déploiements multi-fournisseurs. Cela laisse le marché du memory fabric avec une forte concentration dans le cœur des composants, mais aussi avec une marge significative de différenciation dans la commutation, la qualification, l'emballage et la gestion des systèmes.

Leaders du Secteur du Memory Fabric

Samsung Electronics Co., Ltd.

Intel Corporation

SK Hynix Inc.

Micron Technology, Inc.

Marvell Technology, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juin 2026 : Applied Materials a présenté 6 nouveaux systèmes d'emballage avancé et de DRAM lors de sa Masterclass sur la DRAM et l'Emballage Avancé le 25 juin, notamment le PECVD Producer Avila 2 pour la gestion des contraintes des TSV HBM, le CMP Opta Quad pour la planarisation des interconnexions et l'ECD Nokota VMax 2 pour le placage de cuivre de haute précision, ciblant directement l'amélioration du rendement dans la production de piles HBM à 12 et 16 couches et signalant que l'innovation au niveau des équipements est désormais aussi stratégiquement importante que la mise à l'échelle au niveau du silicium pour la compétitivité du memory fabric.

- Juin 2026 : SK hynix a expédié des échantillons d'HBM4E à 12 couches à de grands clients IA le 17 juin, atteignant 16 Gbps par broche et une capacité de 48 Go avec une efficacité énergétique améliorée de plus de 20% et une résistance thermique inférieure de 17% par rapport à l'HBM4 grâce à la technologie Advanced MR-MUF, ciblant la plateforme NVIDIA Vera Rubin Ultra avec une production de masse prévue pour 2027, renforçant la position de l'entreprise en tant que fournisseur de mémoire IA à pile complète.

- Mai 2026 : Applied Materials a finalisé l'acquisition de NEXX Systems le 4 mai, élargissant son portefeuille d'emballage avancé avec une technologie de dépôt électrochimique au niveau du panneau pour le câblage d'entrées/sorties à pas fin, accélérant les feuilles de route pour les fabricants de puces IA nécessitant des pas d'interconnexion inférieurs à 10 µm dans les architectures de liaison hybride cuivre-cuivre essentielles pour l'HBM5 et l'intégration 3D logique-mémoire de nouvelle génération.

- Mars 2026 : Marvell Technology a lancé le Structera S 30260, un commutateur CXL 3.0 à 260 voies avec 4 To/s de bande passante agrégée et une latence d'accès mémoire inférieure à la microseconde le 17 mars, tirant parti de son acquisition de XConn Technologies pour permettre la mise en commun de mémoire à l'échelle du rack entre les CPU, GPU et XPU, faisant de la mémoire composable une option prête pour la production pour les hyperscalers cherchant à optimiser le coût total de possession grâce à des architectures de mémoire désagrégée.

Périmètre du Rapport Mondial sur le Marché du Memory Fabric

Le marché du Memory Fabric désigne l'écosystème de technologies de réseau et d'interconnexion qui permettent une mémoire mise en commun, désagrégée et partagée entre les serveurs, les accélérateurs et les systèmes de stockage. Il est conçu pour améliorer l'utilisation de la mémoire, réduire les goulots d'étranglement liés au mouvement des données et offrir une latence plus faible pour les charges de travail intensives en données.

Le rapport sur le marché du Memory Fabric est segmenté par génération HBM (HBM2E et générations antérieures, HBM3, HBM3E, HBM4 et HBM4E et HBM de nouvelle génération), hauteur de pile (4 couches et en dessous, 8 couches, 12 couches et 16 couches et au-delà), capacité mémoire par pile (jusqu'à 16 Go, 16 Go à 24 Go, 24 Go à 36 Go et supérieur à 36 Go), architecture d'intégration d'emballage avancé (intégration basée sur l'interposeur silicium 2,5D, emballage avancé basé sur les ponts ou RDL 2,5D et intégration 3D logique-mémoire), application (entraînement IA, inférence IA, calcul haute performance et supercalcul, analytique des centres de données et calcul en mémoire, infrastructure de réseau et de télécommunications et graphiques professionnels et visualisation), utilisateur final (hyperscalers et fournisseurs de services cloud, fournisseurs de cloud IA et de GPU en tant que service, opérateurs de centres de données et d'infrastructure d'entreprise, institutions de recherche et centres de supercalcul, fabricants de semi-conducteurs et d'accélérateurs, fournisseurs d'équipements de télécommunications et de réseau et organisations gouvernementales, de défense et aérospatiales) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud, Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| HBM2E et Générations Antérieures |

| HBM3 |

| HBM3E |

| HBM4 |

| HBM4E et HBM de Nouvelle Génération |

| 4 Couches et en Dessous |

| 8 Couches |

| 12 Couches |

| 16 Couches et au-Delà |

| Jusqu'à 16 Go |

| 16 Go à 24 Go |

| 24 Go à 36 Go |

| Supérieur à 36 Go |

| Intégration Basée sur l'Interposeur Silicium 2,5D |

| Emballage Avancé Basé sur les Ponts ou RDL 2,5D |

| Intégration 3D Logique-Mémoire |

| Autres Architectures d'Intégration Hétérogène Avancée |

| Entraînement IA |

| Inférence IA |

| Calcul Haute Performance et Supercalcul |

| Analytique des Centres de Données et Calcul en Mémoire |

| Infrastructure de Réseau et de Télécommunications |

| Graphiques Professionnels et Visualisation |

| Hyperscalers et Fournisseurs de Services Cloud |

| Fournisseurs de Cloud IA et de GPU en tant que Service |

| Opérateurs de Centres de Données et d'Infrastructure d'Entreprise |

| Institutions de Recherche et Centres de Supercalcul |

| Fabricants de Semi-Conducteurs et d'Accélérateurs |

| Fournisseurs d'Équipements de Télécommunications et de Réseau |

| Organisations Gouvernementales, de Défense et Aérospatiales |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Corée du Sud | |

| Inde | |

| Asie du Sud-Est | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | |

| Moyen-Orient et Afrique |

| Par Génération HBM | HBM2E et Générations Antérieures | |

| HBM3 | ||

| HBM3E | ||

| HBM4 | ||

| HBM4E et HBM de Nouvelle Génération | ||

| Par Hauteur de Pile | 4 Couches et en Dessous | |

| 8 Couches | ||

| 12 Couches | ||

| 16 Couches et au-Delà | ||

| Par Capacité Mémoire par Pile | Jusqu'à 16 Go | |

| 16 Go à 24 Go | ||

| 24 Go à 36 Go | ||

| Supérieur à 36 Go | ||

| Par Architecture d'Intégration d'Emballage Avancé | Intégration Basée sur l'Interposeur Silicium 2,5D | |

| Emballage Avancé Basé sur les Ponts ou RDL 2,5D | ||

| Intégration 3D Logique-Mémoire | ||

| Autres Architectures d'Intégration Hétérogène Avancée | ||

| Par Application | Entraînement IA | |

| Inférence IA | ||

| Calcul Haute Performance et Supercalcul | ||

| Analytique des Centres de Données et Calcul en Mémoire | ||

| Infrastructure de Réseau et de Télécommunications | ||

| Graphiques Professionnels et Visualisation | ||

| Par Utilisateur Final | Hyperscalers et Fournisseurs de Services Cloud | |

| Fournisseurs de Cloud IA et de GPU en tant que Service | ||

| Opérateurs de Centres de Données et d'Infrastructure d'Entreprise | ||

| Institutions de Recherche et Centres de Supercalcul | ||

| Fabricants de Semi-Conducteurs et d'Accélérateurs | ||

| Fournisseurs d'Équipements de Télécommunications et de Réseau | ||

| Organisations Gouvernementales, de Défense et Aérospatiales | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Corée du Sud | ||

| Inde | ||

| Asie du Sud-Est | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | ||

| Moyen-Orient et Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du marché du memory fabric et quelle est sa trajectoire ?

Le marché du memory fabric s'élevait à 3,98 milliards USD en 2026 et devrait atteindre 12,44 milliards USD d'ici 2031 à un CAGR de 25,60%, montrant que l'infrastructure mémoire pour l'IA entre dans une phase de forte croissance.

Quelle région mène la demande et la croissance du memory fabric ?

L'Asie-Pacifique a dominé avec 42,33% de la part en 2025 et est également la région à la croissance la plus rapide avec un CAGR de 27,44% jusqu'en 2031, soutenue par sa solide base de production HBM et sa profondeur en matière d'emballage.

Qu'est-ce qui stimule l'adoption plus rapide des plateformes de memory fabric ?

La principale impulsion est l'inférence IA, où des fenêtres de contexte plus grandes et une simultanéité croissante augmentent la pression sur la bande passante et la capacité mémoire plus rapidement que le seul calcul ne peut résoudre.

Quel domaine d'application connaît la croissance la plus rapide ?

L'inférence IA est l'application à la croissance la plus rapide avec un CAGR de 27,24% jusqu'en 2031, tandis que l'entraînement IA est resté la plus grande application en 2025 avec 50,36% de la part.

Quelle transition de produit est la plus importante pour les fournisseurs et les acheteurs ?

Le changement le plus important est le passage de l'HBM3E, qui a dominé les revenus de 2025, vers les produits HBM4 et HBM4E qui apportent une bande passante plus élevée, des capacités plus importantes et une meilleure efficacité énergétique pour les plateformes IA de prochaine génération.

Quel est le principal risque susceptible de ralentir le déploiement ?

Le principal risque à court terme n'est pas une faiblesse de la demande, mais une commercialisation et une validation plus lentes des plateformes CXL avancées, ainsi que la complexité d'intégration qui peut retarder le déploiement en entreprise.

Dernière mise à jour de la page le: