Taille et part du marché des extraits de viande

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2030 |

|---|---|

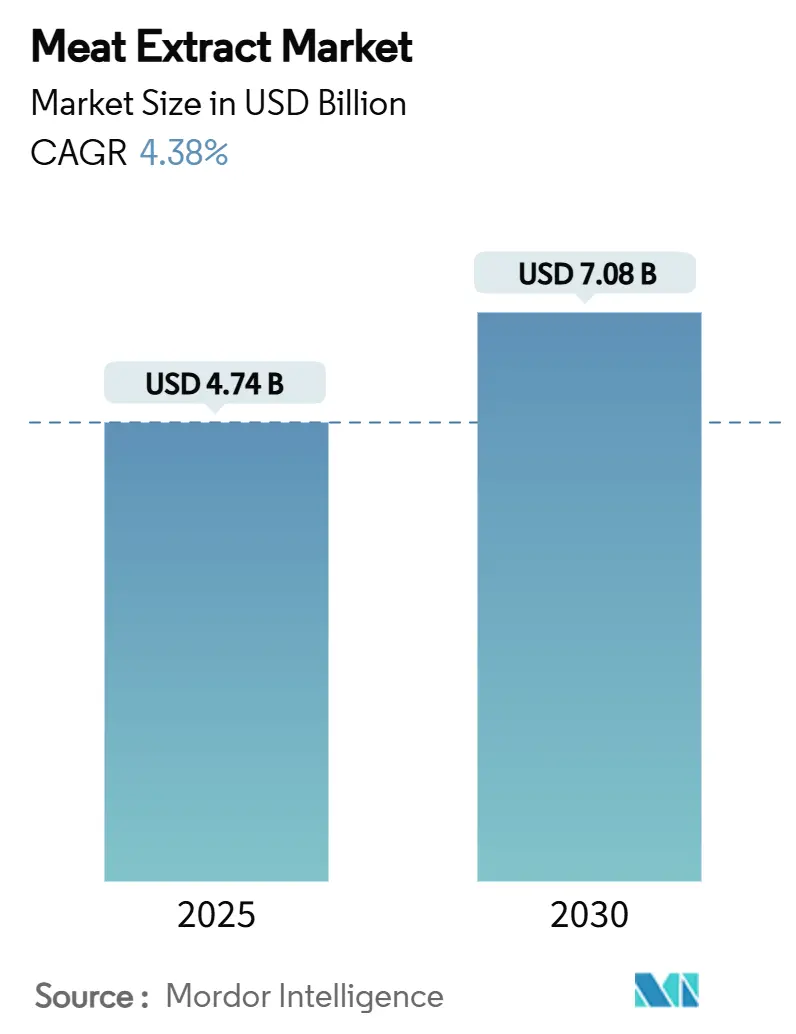

| Taille du Marché (2025) | 4.74 Milliards de dollars |

| Taille du Marché (2030) | 7.08 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 4.38% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des extraits de viande par Mordor Intelligence

La taille du marché des extraits de viande a atteint 4,74 milliards USD en 2025 et devrait atteindre 7,08 milliards USD d'ici 2030, reflétant un TCAC de 8,38 % sur la période de prévision. Cette forte trajectoire ascendante est soutenue par la demande croissante d'aliments de commodité riches en protéines, l'adoption plus large de bases de saveurs salées dans les soupes et les sauces, et l'utilisation croissante des extraits de viande dans les milieux de culture cellulaire. Les formats en poudre dominent les décisions d'approvisionnement en raison de leur stabilité supérieure à la conservation, tandis que les concentrés liquides gagnent rapidement du terrain dans les cuisines de restauration. Les investissements technologiques dans l'hydrolyse enzymatique ont amélioré la densité en protéines et la cohérence des saveurs, permettant aux fabricants de répondre aux préférences pour les étiquettes claires et aux attentes en matière de durabilité. Les performances régionales sont orientées vers l'Asie-Pacifique, qui bénéficie de l'urbanisation et de la hausse des revenus disponibles, tandis que le Moyen-Orient et l'Afrique progressent le plus rapidement à mesure que les jeunes populations adoptent les aliments emballés modernes.

Points clés du rapport

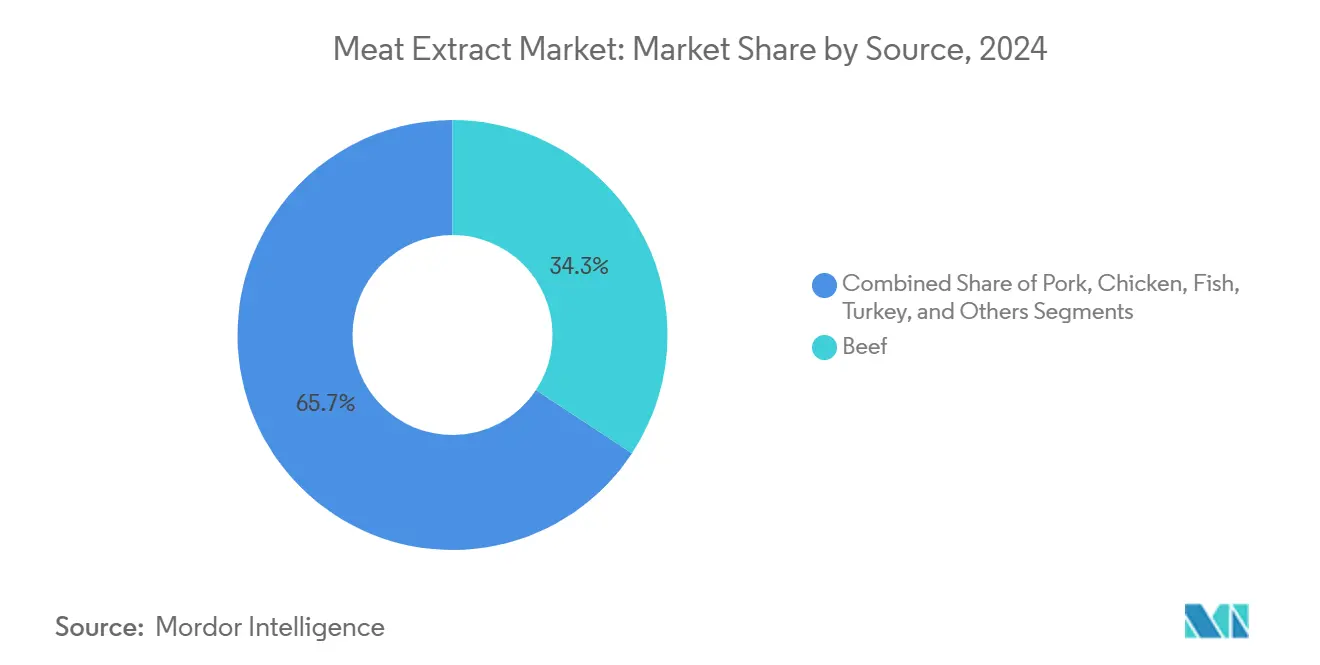

- Par source, les extraits de bœuf détenaient 34,26 % de la part du marché des extraits de viande en 2024, tandis que les extraits de poisson progressent à un TCAC de 8,58 % jusqu'en 2030.

- Par forme, la poudre représentait 45,18 % de la taille du marché des extraits de viande en 2024, et les concentrés liquides devraient croître à un TCAC de 9,17 % jusqu'en 2030.

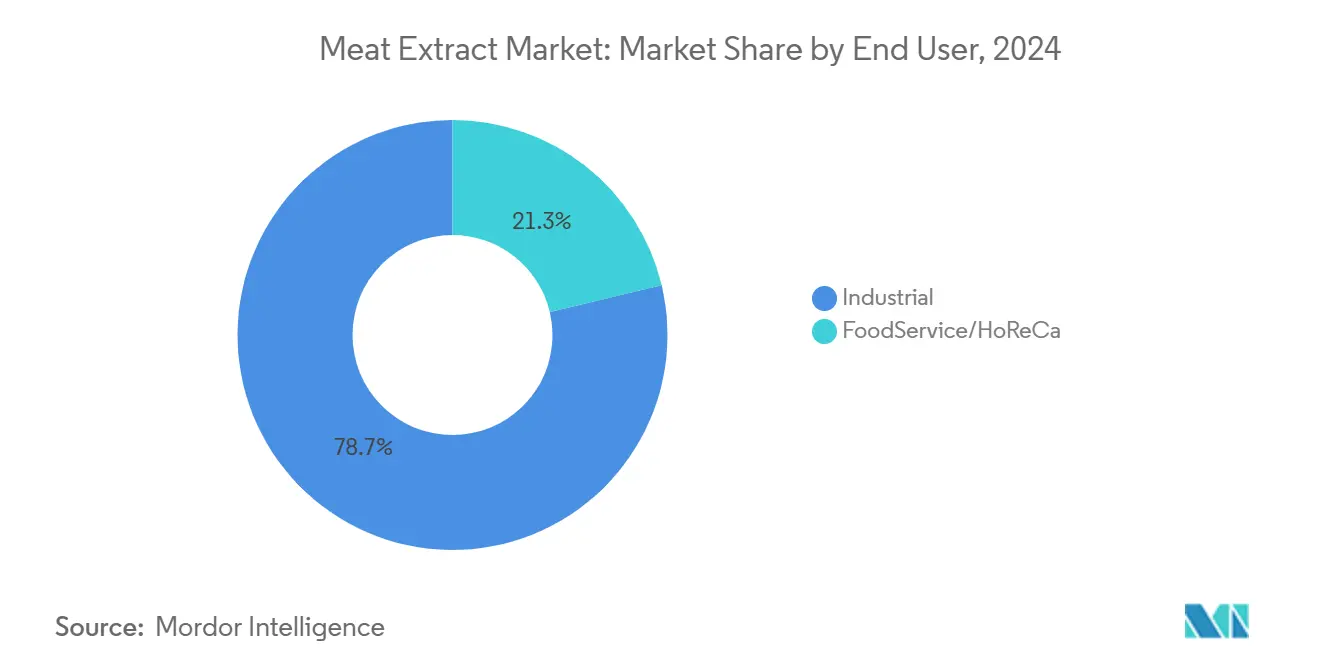

- Par utilisateur final, les applications industrielles représentaient 78,57 % de la taille du marché des extraits de viande en 2024, et la restauration enregistre le TCAC prévisionnel le plus élevé à 9,68 % jusqu'en 2030.

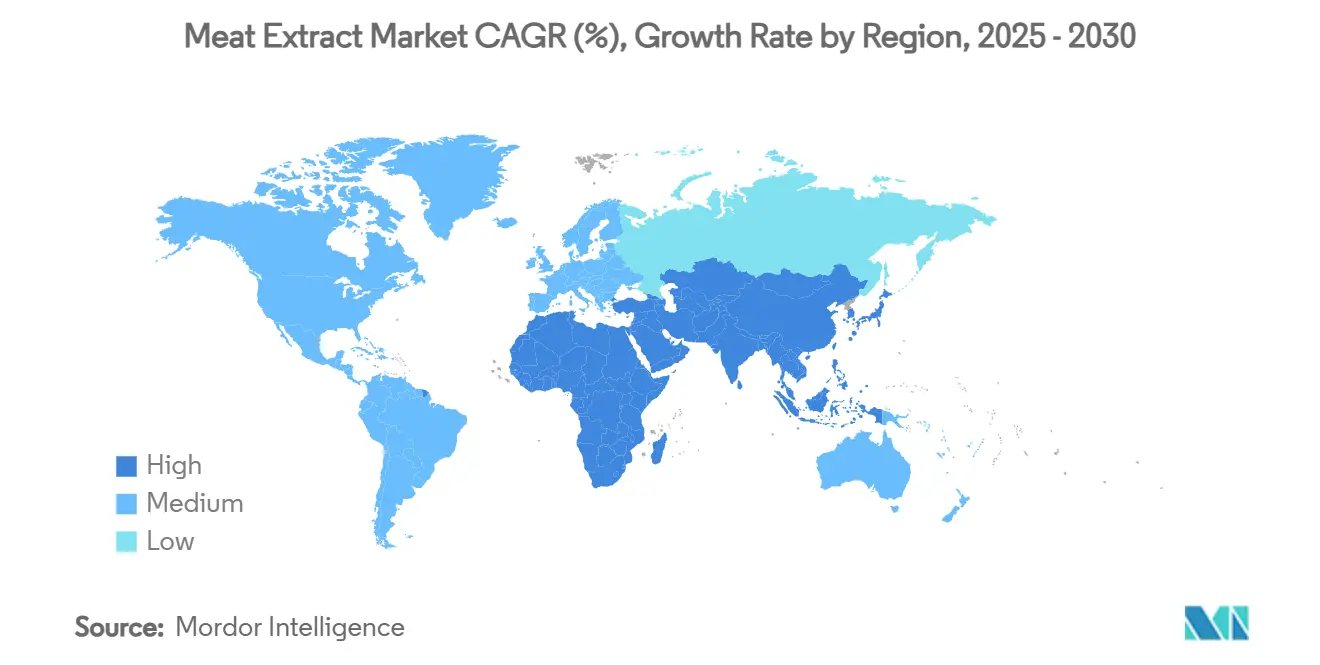

- Par géographie, l'Asie-Pacifique a sécurisé 37,94 % de la part des revenus en 2024, tandis que le Moyen-Orient et l'Afrique devraient progresser à un TCAC de 8,34 % jusqu'en 2030.

Tendances et perspectives du marché mondial des extraits de viande

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Demande croissante d'aliments de commodité riches en protéines | +2.1% | Amérique du Nord, Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Croissance des applications de saveurs salées dans les soupes et les sauces | +1.8% | Europe, Asie-Pacifique | Court terme (≤ 2 ans) |

| Préférence pour les étiquettes claires et les ingrédients naturels | +1.2% | Amérique du Nord, UE, Asie-Pacifique en expansion | Long terme (≥ 4 ans) |

| Expansion des utilisations dans l'alimentation animale et la nutrition animale | +0.9% | Amérique du Nord, Europe | Moyen terme (2 à 4 ans) |

| Adoption dans les biopharmacie et les milieux de culture cellulaire | +0.8% | Amérique du Nord, UE, débordement vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Valorisation des coproduits de viande axée sur la durabilité | +0.6% | UE, Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante d'aliments de commodité riches en protéines

Les consommateurs pressés par le temps, toutes catégories démographiques confondues, choisissent des plats prêts à chauffer enrichis en protéines concentrées issues d'extraits de bœuf, de porc, de volaille et de poisson. Les dates d'étiquetage uniformes fixées par l'USDA FSIS apportent de la clarté pour les reformulations, encourageant les fabricants à lancer de nouvelles références à haute densité protéique[1]Service d'inspection et de sécurité alimentaire. "Date de conformité uniforme pour les réglementations d'étiquetage alimentaire." 27 novembre 2024. https://www.federalregister.gov/documents/2024/11/27/2024-27864/uniform-compliance-date-for-food-labeling-regulations. L'hydrolyse enzymatique a amélioré la récupération des acides aminés sans compromettre le goût, permettant aux marques d'équilibrer nutrition et saveur. Les détaillants allouent davantage d'espace en rayon aux soupes, sauces et snacks riches en protéines, renforçant la demande en aval. Les nouveaux formats de commodité en sachets rétortables et en tasses micro-ondables intègrent davantage les extraits de viande dans les habitudes alimentaires quotidiennes.

Croissance des applications de saveurs salées dans les soupes et les sauces

Les tendances culinaires axées sur l'umami favorisent les extraits de viande comme bases de saveurs concentrées pour les bouillons, les bouillons de ramen, les currys et les jus de viande. Les solutions enzymatiques sur mesure de Novozymes intensifient la libération de peptides tout en réduisant simultanément le sodium, répondant ainsi aux doubles exigences de goût et de santé. Les chaînes de restauration apprécient le profil de saveur reproductible que les extraits de bœuf et de poulet en poudre ou liquides offrent dans leurs opérations multi-établissements. En Europe, les cubes de jus de viande à faible teneur en sel enrichis en extrait de viande gagnent en pénétration dans les supermarchés. Il en résulte une plus grande diversité d'applications qui stimule la demande en volume même dans les régions relativement matures.

Préférence pour les étiquettes claires et les ingrédients naturels

Les consommateurs associent des listes d'ingrédients plus courtes à la qualité, alimentant un glissement des arômes synthétiques vers les extraits de viande naturels. La décision de la FDA en 2024 de révoquer 52 normes d'identité obsolètes signale le soutien de l'agence à l'innovation dans les ingrédients naturels. Les fabricants mettent désormais en avant des procédés d'extraction doux et une traçabilité de l'élevage sur les emballages. Le positionnement sur l'étiquette claire permet une tarification premium qui compense la volatilité des matières premières. Les producteurs européens adoptant l'évaporation sous vide à basse température soulignent la provenance et les messages sur le bien-être animal, renforçant la confiance des consommateurs.

Expansion des utilisations dans l'alimentation animale et la nutrition animale

La premiumisation a atteint le rayon des animaux de compagnie, où les propriétaires de marques formulent avec des extraits de bœuf et de poisson de qualité humaine pour améliorer la palatabilité et la densité en protéines. Les friandises fonctionnelles contenant de l'extrait de dinde concentré répondent à la santé articulaire et à la vitalité des animaux âgés. Les réglementations relatives à l'étiquetage des aliments pour animaux de compagnie se renforcent, alignant les attentes de qualité sur les normes alimentaires humaines. Les transformateurs de taille moyenne en Amérique latine importent des extraits de viande en poudre pour accélérer le lancement de nouveaux produits, élargissant la couverture géographique de la demande.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Intensification de la concurrence des alternatives végétales | -1.4% | Mondial, avec concentration en Amérique du Nord et dans l'UE | Court terme (≤ 2 ans) |

| Volatilité des coûts des matières premières d'élevage | -0.7% | Mondial, avec un impact aigu dans les marchés émergents | Moyen terme (2 à 4 ans) |

| Réglementations plus strictes sur l'étiquetage de l'empreinte carbone | -0.5% | UE et Amérique du Nord en premier lieu, extension vers l'APAC | Long terme (≥ 4 ans) |

| Avancées technologiques dans les substituts umami non carnés | -0.4% | Mondial, avec adoption précoce dans les marchés développés | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Intensification de la concurrence des alternatives végétales

Les protéines de pois ou de soja hydrolysées enzymatiquement imitent désormais les notes de saveur de bœuf ou de poulet, offrant aux fabricants des options contrôlées en allergènes qui réduisent les empreintes carbone. Les solutions de protéines végétales de Novozymes remplacent déjà les extraits de viande dans les cubes de bouillon destinés aux consommateurs flexitariens. Les détaillants en Europe occidentale positionnent les bases de jus de viande végétales à côté des bocaux traditionnels, créant un risque de substitution directe. Les objectifs climatiques des entreprises et les systèmes d'étiquetage carbone renforcent ce glissement. Cette rivalité pousse les transformateurs d'extraits de viande à mettre en avant la traçabilité, l'approvisionnement éthique et l'amélioration des rendements d'extraction pour préserver leurs parts de marché.

Volatilité des coûts des matières premières d'élevage

Les flambées des prix des aliments pour animaux, les épidémies de fièvre porcine africaine et les réductions de troupeaux dues à la sécheresse perturbent l'approvisionnement en parures et en os utilisés dans la production d'extraits. Les primes sur les matières premières au comptant compriment les marges des transformateurs, en particulier dans les marchés émergents sensibles aux coûts avec des capacités de couverture limitées. La dépréciation des devises au Brésil et en Afrique du Sud amplifie les coûts d'importation des enzymes d'extraction et des équipements en acier inoxydable. Les fabricants répondent en développant la capacité d'hydrolyse thermique qui libère du collagène supplémentaire à partir du même tonnage d'intrants, amortissant les chocs d'approvisionnement.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par source : la domination du bœuf face à l'innovation du poisson

Les extraits de bœuf ont généré le chiffre d'affaires le plus élevé, soit 34,26 % en 2024, soutenus par leur utilisation omniprésente dans les bouillons, les jus de viande et les bases de ramen. Une infrastructure robuste de chaîne du froid en Amérique du Nord et en Europe garantit des flux stables de matières premières. Des normes d'identité claires de l'USDA facilitent le commerce transfrontalier, donnant confiance aux formulateurs multinationaux. Les extraits de poisson progressent rapidement à un TCAC de 8,58 % à mesure que les transformateurs valorisent les têtes de saumon et les carcasses de thon en concentrés enrichis en oméga-3. Les avancées technologiques dans la filtration membranaire suppriment les notes indésirables de poisson, élargissant l'adoption dans les capsules nutraceutiques. Les extraits de porc et de poulet occupent des applications salées à prix intermédiaire en Asie, où les traditions culinaires s'alignent sur la soupe aux os de porc et les essences de poulet.

L'extrait de bœuf en poudre continue d'ancrer de nombreuses recettes industrielles en raison de sa longue durée de conservation à température ambiante et de sa compatibilité avec les systèmes de dosage automatisés. Pourtant, l'extrait de poisson liquide se taille une place dans les restaurants de ramen haut de gamme au Japon et en Corée du Sud, apprécié pour sa dispersion rapide et ses déclarations d'ingrédients claires. Les mélanges de dinde et de plusieurs espèces restent de niche, utilisés principalement par les snacks à positionnement économique cherchant des notes de saveur différenciées.

Par forme : praticité de la poudre face à l'innovation liquide

La poudre reste le format par défaut pour les usines industrielles qui exploitent des lignes de remplissage de sachets à grande vitesse. Sa part de marché de 45,18 % découle d'une faible activité de l'eau, qui offre une durée de conservation de deux ans sans conservateurs. Le séchage par pulvérisation à l'air emprisonne les acides aminés et les composés aromatiques volatils, préservant les attributs sensoriels. Les coûts de stockage restent maîtrisés car les poudres s'empilent efficacement sur les palettes et tolèrent des variations de température plus larges pendant le transport.

Les concentrés liquides affichent un TCAC de 9,17 % à mesure que les chefs des chaînes de restauration rapide recherchent rapidité et précision. Les emballages bag-in-box permettent un dosage sans désordre directement dans les marmites, réduisant la main-d'œuvre de préparation. Les concentrés visqueux s'intègrent harmonieusement dans les sauces froides, éliminant les grumeaux souvent associés aux poudres reconstituées. Les pâtes répondent aux besoins des producteurs européens de charcuterie et de pâté qui privilégient une texture en bouche riche. Les extrudeuses à double vis créent des consistances de pâte personnalisées, bien que la teneur en eau plus élevée nécessite un stockage réfrigéré.

Par utilisateur final : l'échelle industrielle face à la croissance de la restauration

Les fabricants industriels d'aliments absorbent 78,57 % du volume mondial, convertissant les extraits de viande en poudre en assaisonnements pour nouilles instantanées, ragoûts en conserve et enrobages de snacks salés. Les recettes de longue date découragent la dilution par des substituts car la reformulation risque de compromettre l'équité de la marque. Les chaudières continues et les évaporateurs sous vide installés à grande échelle offrent des avantages en termes de coût unitaire inaccessibles aux concurrents plus petits, renforçant la concentration des volumes.

La restauration et le HoReCa devraient se développer à un TCAC de 9,68 % à mesure que les opérateurs de restaurants externalisent la préparation des fonds de sauce pour maîtriser les coûts de main-d'œuvre. Les cuisines centrales des marques de restauration rapide ajoutent des extraits liquides de poulet et de bœuf aux sauces de base pour les burgers et les bols de riz, assurant l'uniformité des saveurs dans les franchises. Les hôtels des États du Conseil de coopération du Golfe utilisent des cubes d'extrait de poisson dans les grands banquets pour satisfaire des palais diversifiés. Le segment bénéficie de la reprise du tourisme et de la croissance des modèles de cuisines fantômes qui exigent des exhausteurs de saveurs à la fois stables à la conservation et haut de gamme.

Analyse géographique

L'Asie-Pacifique détenait 37,94 % des revenus mondiaux en 2024, portée par la Chine et l'Inde où les ménages de la classe moyenne consacrent davantage de dépenses aux soupes emballées et aux raviolis surgelés. Les épiceries de proximité urbaines font la promotion de tasses de bouillon micro-ondables contenant de l'extrait de viande en poudre, renforçant le débit des volumes. Le soutien gouvernemental aux abattoirs modernes au Vietnam et en Indonésie garantit un approvisionnement régulier en matières premières, réduisant les coûts de production. Le Japon et la Corée du Sud privilégient les extraits de poisson de haute pureté pour les restaurants de ramen et de fondue, reflétant un patrimoine culinaire profond qui apprécie les saveurs marines.

La région Moyen-Orient et Afrique progresse à un TCAC de 8,34 %. Les États du Golfe importent de l'extrait de bœuf en poudre pour les mélanges de riz kabsa, tandis que les transformateurs sud-africains enrichissent le biltong et les cubes de soupe avec de l'extrait de poulet liquide. Les investissements dans les infrastructures de corridors de stockage frigorifique améliorent la sécurité des matières premières, encourageant les usines d'extraction locales. La jeunesse démographique et la croissance des chaînes de restauration rapide étendent la pénétration au-delà des groupes de consommateurs aisés.

L'Amérique du Nord affiche une demande mature mais résiliente, portée par l'innovation dans les snacks premium et les repas emballés à étiquette claire. Les producteurs mexicains de plats prêts à consommer intègrent de l'extrait de porc dans les sauces carnitas, soutenus par les flux transfrontaliers de bétail. L'Europe affiche une adoption régulière, aidée par les orientations de l'UE sur l'utilisation durable des coproduits. Des réglementations environnementales strictes incitent les transformateurs à maximiser l'extraction des protéines à partir des restes de carcasses, transformant les coûts de conformité en sources de revenus. L'Amérique du Sud tire parti de l'abondance des approvisionnements en bovins ; les entreprises brésiliennes exportent de l'extrait bovin en poudre vers les maisons d'assaisonnement asiatiques, capitalisant sur un taux de change favorable.

Paysage concurrentiel

Le marché des extraits de viande est modérément concentré. Les grandes maisons d'arômes mondiales telles que Givaudan s'appuient sur des systèmes enzymatiques propriétaires et une distribution mondiale, soutenant une croissance des revenus à deux chiffres en 2024. La cession par DSM-Firmenich de sa division nutrition animale concentre l'attention sur les ingrédients spécialisés à haute marge, libérant des capitaux pour la technologie de fermentation susceptible de réduire les coûts d'extraction.

Les acteurs régionaux émergents se spécialisent dans des saveurs de niche telles que l'extrait de chèvre halal ou les peptides de collagène de poisson à étiquette claire. Leur agilité permet une personnalisation rapide pour les clients plus petits négligés par les multinationales. Les alliances stratégiques entre les fabricants d'extraits et les marques de repas surgelés rapides garantissent des contrats d'approvisionnement pluriannuels, renforçant la part des acteurs établis.

L'intégration verticale couvrant l'abattage, le rendu et l'extraction favorise l'efficacité des coûts et la traçabilité. Les pipelines d'innovation comprennent des concentrés filtrés par membrane pour les snacks à faible teneur en sodium et des extraits bovins de qualité biotechnologique pour les milieux de viande cultivée. L'avantage concurrentiel repose de plus en plus sur la démonstration d'une faible intensité carbone et d'une traçabilité complète du bétail.

Leaders du secteur des extraits de viande

Givaudan SA

Kerry Group PLC

DSM- Firmenich

Essentia Protein Solutions

International Dehydrated Foods

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : JBS SA a accepté d'acquérir The Vegetarian Butcher auprès d'Unilever, signalant une diversification du portefeuille vers les protéines végétales.

- Décembre 2022 : Essentia Protein Solutions annonce des plans pour construire une nouvelle usine de fabrication de bouillons près de Dalton, en Géorgie. L'usine greenfield traite des matières premières réfrigérées inspectées par l'USDA pour produire des fonds, bouillons et graisses de qualité alimentaire.

Portée du rapport mondial sur le marché des extraits de viande

| Bœuf |

| Porc |

| Poulet |

| Poisson |

| Dinde |

| Autres sources |

| Poudre |

| Pâte |

| Concentré liquide |

| Autres formes |

| Restauration et HoReCa | |

| Industrie | Soupes et bouillons |

| Sauces et vinaigrettes | |

| Plats préparés et nouilles instantanées | |

| Snacks et assaisonnements | |

| Nutraceutiques et compléments alimentaires | |

| Alimentation infantile | |

| Alimentation animale | |

| Biotechnologie et milieux de culture | |

| Autres industries |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Espagne | |

| Pays-Bas | |

| Pologne | |

| Belgique | |

| Suède | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Indonésie | |

| Corée du Sud | |

| Thaïlande | |

| Singapour | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Chili | |

| Pérou | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Afrique du Sud |

| Arabie Saoudite | |

| Émirats arabes unis | |

| Nigéria | |

| Égypte | |

| Maroc | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Par source | Bœuf | |

| Porc | ||

| Poulet | ||

| Poisson | ||

| Dinde | ||

| Autres sources | ||

| Par forme | Poudre | |

| Pâte | ||

| Concentré liquide | ||

| Autres formes | ||

| Par utilisateur final | Restauration et HoReCa | |

| Industrie | Soupes et bouillons | |

| Sauces et vinaigrettes | ||

| Plats préparés et nouilles instantanées | ||

| Snacks et assaisonnements | ||

| Nutraceutiques et compléments alimentaires | ||

| Alimentation infantile | ||

| Alimentation animale | ||

| Biotechnologie et milieux de culture | ||

| Autres industries | ||

| Par région | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Espagne | ||

| Pays-Bas | ||

| Pologne | ||

| Belgique | ||

| Suède | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Indonésie | ||

| Corée du Sud | ||

| Thaïlande | ||

| Singapour | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Chili | ||

| Pérou | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Afrique du Sud | |

| Arabie Saoudite | ||

| Émirats arabes unis | ||

| Nigéria | ||

| Égypte | ||

| Maroc | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des extraits de viande ?

La taille du marché des extraits de viande a atteint 4,74 milliards USD en 2025 et devrait augmenter pour atteindre 7,08 milliards USD d'ici 2030.

Quel segment source contribue le plus aux revenus ?

Les extraits de bœuf ont dominé avec 34,26 % de la part du marché des extraits de viande en 2024 en raison de leur acceptation universelle des saveurs et de leurs chaînes d'approvisionnement établies.

Quelle région connaît la croissance la plus rapide jusqu'en 2030 ?

Le Moyen-Orient et l'Afrique devraient enregistrer le TCAC régional le plus rapide à 8,34 % à mesure que les populations en cours d'urbanisation adoptent les aliments de commodité.

Pourquoi les concentrés liquides gagnent-ils en popularité ?

Les concentrés liquides d'extraits de viande favorisent une dispersion rapide et des économies de main-d'œuvre dans les cuisines de restauration, entraînant un TCAC de 9,17 % dans le segment.

Dernière mise à jour de la page le: