Taille et Part du Marché des Centres de Données Optimisés par l'Intelligence Artificielle (IA) en Malaisie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

| Taille du Marché (2025) | 0.49 Milliards de dollars |

| Taille du Marché (2030) | 1.76 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 29.03% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Centres de Données Optimisés par l'Intelligence Artificielle (IA) en Malaisie par Mordor Intelligence

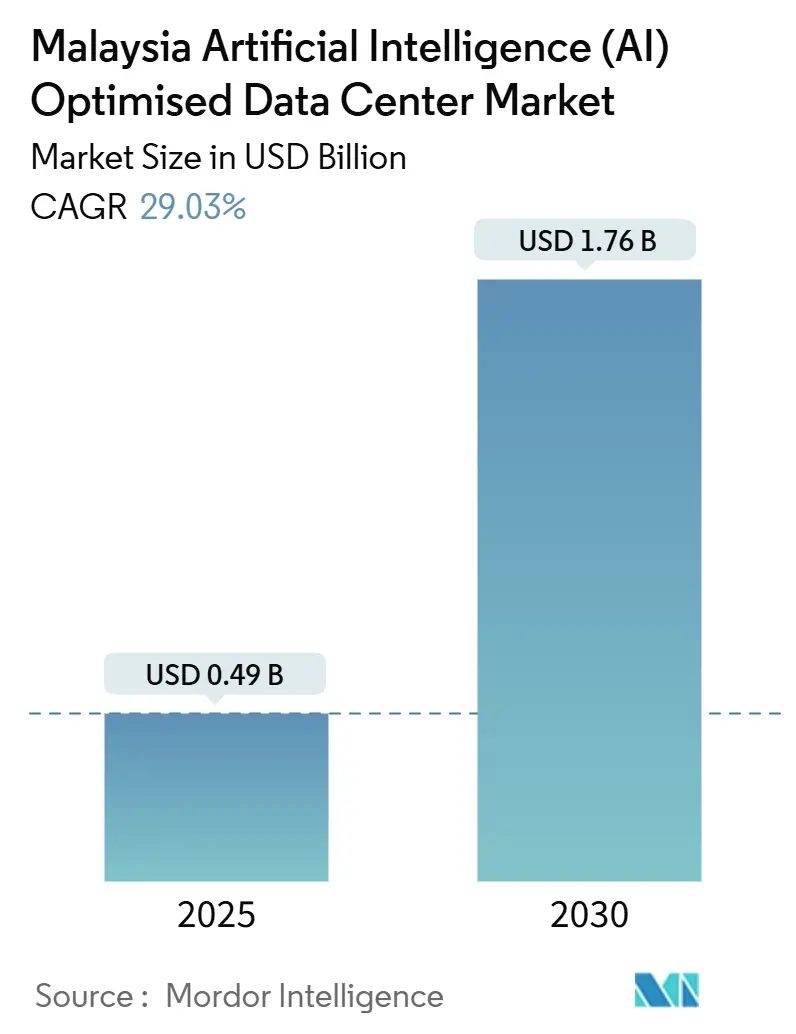

La taille du marché des centres de données IA en Malaisie s'élevait à 0,49 milliard USD en 2025 et, soutenue par un TCAC prévisionnel de 29,03 %, devrait dépasser 1,76 milliard USD d'ici 2030. Des afflux massifs de capitaux d'hyperscalers, des incitations gouvernementales rationalisées et la demande de débordement de Singapour positionnent le pays comme le pôle d'IA de nouvelle génération en Asie du Sud-Est. La capacité informatique installée de 1 600 MW à Johor, l'écosystème d'interconnexion dense de Cyberjaya et la bande passante croissante des câbles sous-marins renforcent la compétitivité régionale de la Malaisie. La concurrence intensifiée entre les installations de niveau III et de niveau IV comprime les délais de construction alors que les opérateurs cherchent à satisfaire les charges de travail à haute densité de GPU. Parallèlement, les accords d'achat d'électricité (PPA) et le refroidissement liquide direct à la puce orientent vers des déploiements plus écologiques et à plus haute densité. Enfin, les pénuries de talents et la hausse des coûts fonciers tempèrent l'optimisme à court terme tout en accélérant la consolidation parmi les fournisseurs bien capitalisés.

Principaux Enseignements du Rapport

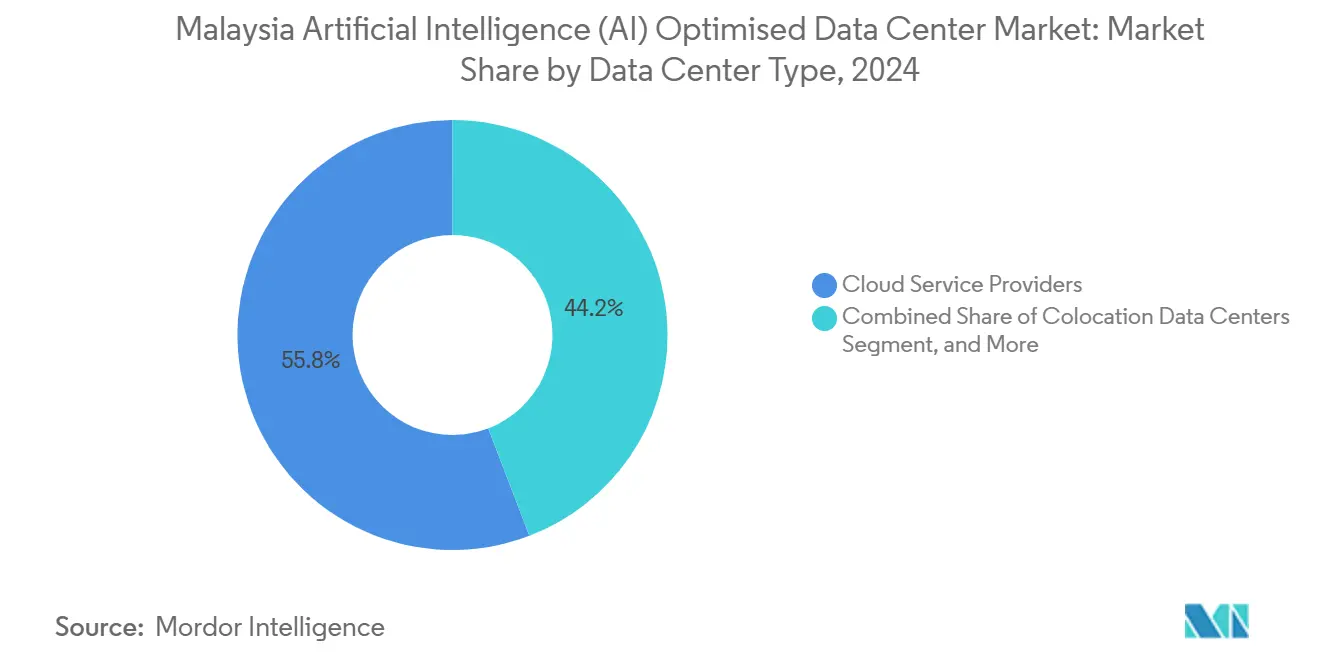

- Par type de centre de données, les fournisseurs de services cloud ont mené avec 55,82 % de la part du marché des centres de données IA en Malaisie en 2024 ; la colocation progresse à un TCAC de 31,23 % jusqu'en 2030.

- Par composant, le logiciel a représenté 45,83 % de la taille du marché des centres de données IA en Malaisie en 2024, tandis que le matériel se développe à un TCAC de 30,67 % jusqu'en 2030.

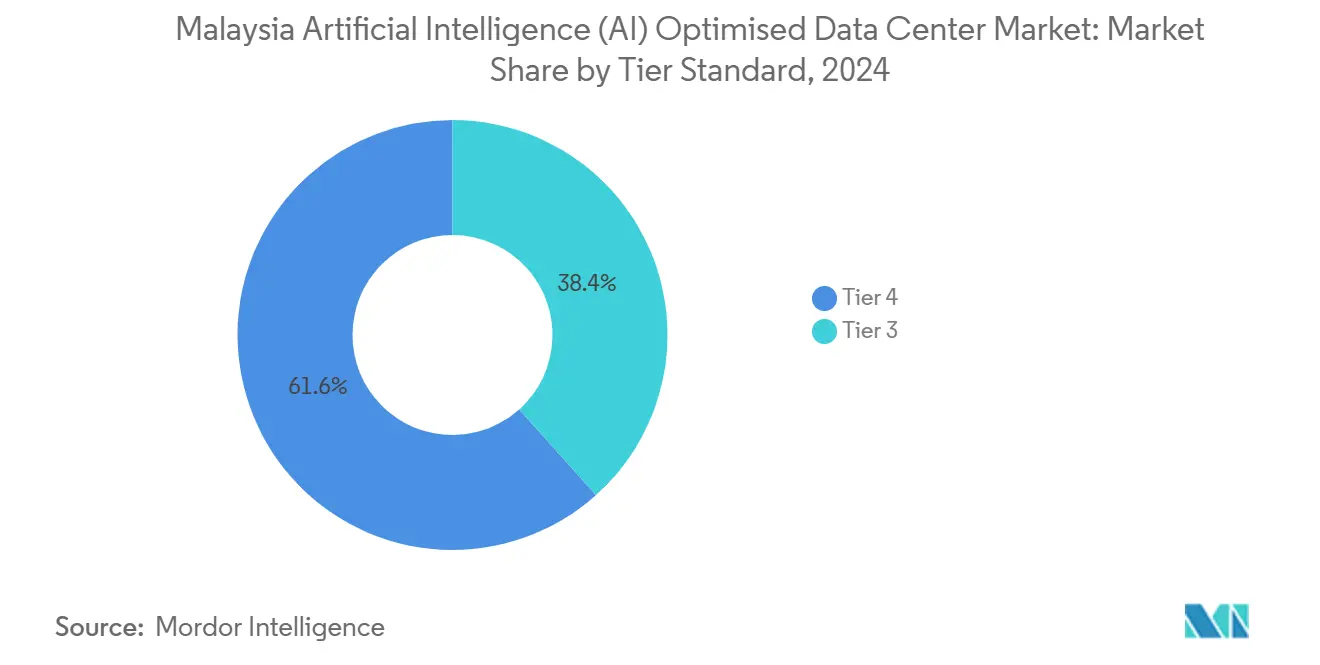

- Par niveau, les installations de niveau IV détenaient 61,63 % de la taille du marché des centres de données IA en Malaisie en 2024 ; le niveau III croît à un TCAC de 31,77 % jusqu'en 2030.

- Par utilisateur final, l'informatique et les services informatiques contrôlaient 33,82 % de la part du marché des centres de données IA en Malaisie en 2024, tandis qu'internet et les médias numériques progressent à un TCAC de 30,45 % jusqu'en 2030.

Tendances et Perspectives du Marché des Centres de Données Optimisés par l'Intelligence Artificielle (IA) en Malaisie

Analyse de l'Impact des Facteurs*

| Facteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Afflux de capitaux d'hyperscalers dans Cyberjaya et Johor | +8.5% | Johor, Vallée de Klang/Cyberjaya | Moyen terme (2-4 ans) |

| Incitations gouvernementales (MyDIGITAL, Parcours Voie Verte) | +6.2% | Mondial | Court terme (≤ 2 ans) |

| Densité croissante des charges de travail IA dans les secteurs BFSI et télécoms | +5.8% | National, avec des gains précoces à Kuala Lumpur, Johor Bahru, Penang | Moyen terme (2-4 ans) |

| Mises à niveau des câbles sous-marins et de la 5G améliorant la latence internationale | +4.3% | Cœur de l'APAC, débordement vers la région MEA | Long terme (≥ 4 ans) |

| Demande de débordement de Singapour pour les clusters IA à ultra-faible latence | +7.1% | Johor, avec des avantages secondaires pour la Vallée de Klang | Court terme (≤ 2 ans) |

| PPA d'énergie renouvelable d'entreprise (CRESS) permettant des campus IA écologiques | +3.8% | National, avec une concentration à Johor et Selangor | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Les Afflux de Capitaux d'Hyperscalers Transforment la Dynamique de l'Infrastructure Régionale

Des engagements records - Google 2 milliards USD, Microsoft 2,2 milliards USD, AWS 6,2 milliards USD, Oracle 6,5 milliards USD - font évoluer la Malaisie de l'hébergement conventionnel vers des campus natifs à l'IA avec des densités de baies supérieures à 40 kW. Le projet de construction de 256 MW de Vantage à Cyberjaya comprend un poste de transformation dédié de 275 kV, soulignant la nécessité de raccordements au réseau à haute capacité. La concentration des capitaux réduit les coûts d'interconnexion, mais accentue la concurrence pour les ingénieurs qualifiés et les services d'utilité publique.

Les Incitations Gouvernementales Accélèrent l'Entrée sur le Marché grâce à la Rationalisation Réglementaire

Le Bureau de l'Investissement Numérique réduit les cycles d'autorisation à 18-24 mois, tandis que le Parcours Voie Verte ramène le délai de raccordement au réseau à 12 mois. TM Global a programmé les expansions de Phase 2 dans les 18 mois suivant l'annonce, illustrant l'avantage pour les hyperscalers.[1]TM Global, "TM Global Expands Data Centres in Cyberjaya and Johor to Strengthen Nation's Digital Transformation", tmglobal.com.my Les approbations rapides, cependant, font grimper les tarifs des entrepreneurs en génie mécanique et électrique et contraignent les petits promoteurs.

La Montée en Densité des Charges de Travail IA Redéfinit les Besoins en Infrastructure des Secteurs BFSI et Télécom

Plus de 80 % des banques malaisiennes déploient l'IA pour la détection de fraudes et l'analyse, mais les règles de souveraineté des données de Bank Negara exigent un hébergement sur le territoire national. Parallèlement, une couverture 5G dépassant 80 % des zones peuplées permet une inférence en périphérie en moins de 10 ms, favorisant des architectures hybrides cœur-périphérie. Ces tendances multiplient la demande totale de calcul sur les nœuds dorsaux et périphériques.

Les Mises à Niveau des Câbles Sous-Marins Positionnent la Malaisie comme Pôle de Connectivité Asie-Pacifique

Les conceptions de 24 Tbps du câble Asia Link et de 100 Tbps de SEA-ME-WE 6 ancrent le rôle de la Malaisie dans les flux de trafic IA régionaux.[2]TM, "TM Joins Asia Link Cable System Consortium," tm.com.my Le nouveau point d'atterrissage de TM à Kuala Sedili réduit la latence Singapour-Malaisie de 15 à 20 %, soutenant l'entraînement distribué de modèles. Le futur système Candle étendra davantage le débit Japon-ASEAN.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Escalade de la charge d'alimentation et de refroidissement menaçant les objectifs PUE | -4.2% | National, avec une pression aiguë à Johor et Cyberjaya | Court terme (≤ 2 ans) |

| Coûts élevés de dépenses d'investissement et de réserves foncières dans les pôles principaux | -3.8% | Johor, Vallée de Klang/Cyberjaya | Moyen terme (2-4 ans) |

| Scrutin de l'empreinte carbone et mandats de durabilité à venir | -2.9% | Mondial, avec un accent réglementaire au Selangor et à Johor | Long terme (≥ 4 ans) |

| Pénurie de talents spécialisés en IA pour les centres de données | -3.1% | National, avec des lacunes de compétences les plus aiguës à Kuala Lumpur et Johor Bahru | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

L'Escalade de la Charge d'Alimentation et de Refroidissement Remet en Question les Objectifs d'Efficacité

Les baies IA consomment 40 à 60 kW, dépassant les conceptions héritées de 8 à 12 kW. Le refroidissement direct à la puce d'AirTrunk réduit l'énergie de 23 % mais augmente les dépenses d'investissement. La demande en eau est projetée à 808 millions L/jour contre une offre de 142 millions L, incitant les régulateurs à imposer des études sur les solutions de refroidissement alternatives.

La Pénurie de Talents Spécialisés en IA Contraint la Montée en Charge Opérationnelle

Les compétences en grappes GPU, refroidissement liquide et réseaux à haute fréquence restent rares, les primes salariales de Singapour attirant les techniciens à l'étranger. Le recrutement d'expertise extérieure gonfle les dépenses opérationnelles pour les acteurs plus modestes.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Centre de Données : L'Élan de la Colocation Défie la Dominance du Cloud

La colocation a enregistré un TCAC de 31,23 % jusqu'en 2030, les entreprises cherchant des déploiements hybrides, bien que les fournisseurs de services cloud aient conservé 55,82 % de la part du marché des centres de données IA en Malaisie en 2024. La taille du marché des centres de données IA en Malaisie pour la colocation devrait croître rapidement à mesure que les institutions financières pivotent vers des modèles hybrides conformes à la résidence des données. Les opérateurs de colocation exploitent des structures neutres vis-à-vis des opérateurs permettant une connectivité privée aux clouds hyperscale, réduisant ainsi la latence et les frais de sortie. Les mises à niveau de TM Global dans la Vallée de Klang et le double métro Johor-Cyberjaya d'Equinix illustrent le positionnement stratégique pour les revenus d'interconnexion.

Simultanément, le segment cloud maintient sa croissance grâce à des constructions directes d'hyperscalers qui internalisent une conception orientée vers l'avenir. AWS, Google et Microsoft ancrent collectivement plus de 10 milliards USD d'engagements en capital, renforçant les avantages d'échelle mais exerçant une pression sur les structures de prix en gros.[3]Okoone Spark, "AWS Expands Asia Pacific Presence", okoone.com Les micro-installations en périphérie et sur site restent de niche, gérant des charges de travail à ultra-faible latence ou réglementées.

Par Composant : Les Mises à Niveau Matérielles Définissent les Priorités de Dépenses

Le matériel s'est développé à un TCAC de 30,67 %, réduisant l'avance détenue en 2024 par le logiciel (45,83 % de part). Les cartes GPU, la mémoire à haute bande passante et le refroidissement liquide au niveau des baies dominent les budgets d'approvisionnement, entraînant des cycles de renouvellement pluriannuels distincts des mises à niveau serveur traditionnelles. La taille du marché des centres de données IA en Malaisie pour les éléments matériels devrait bondir à mesure que les opérateurs migrent vers des densités de baies supérieures à 40 kW. Le déploiement du NVIDIA GB200 Grace Blackwell par YTL Power illustre un virage vers des clusters exascale qui nécessitent une distribution d'alimentation et des conceptions de dissipation thermique spécialisées.

Parallèlement, les revenus liés aux logiciels restent ancrés dans les frameworks d'IA et les plateformes d'orchestration qui optimisent l'entraînement distribué. Les revenus des services augmentent régulièrement, alimentés par les opérations gérées et le conseil en optimisation IA à mesure que les entreprises recherchent un réglage des performances et une efficacité énergétique.

Par Norme de Niveau : L'Ascendance du Niveau III Équilibre Coût et Résilience

Le niveau IV a conservé 61,63 % de la part de marché en 2024, mais le niveau III progresse à un TCAC de 31,77 % à mesure que les opérateurs privilégient l'efficacité des coûts. La part de marché des centres de données IA en Malaisie pour le niveau III devrait s'élargir car les applications IA tolèrent souvent de brèves interruptions grâce à la mise en points de contrôle. Le PUE de 1,15 du JHB1 d'AirTrunk démontre comment le niveau III+ peut atteindre une efficacité de classe mondiale sans redondance complète de niveau IV.

Les promoteurs continuent de cibler le niveau IV pour les applications souveraines ou critiques dans la finance et la santé. Néanmoins, la hausse des dépenses d'investissement et les préoccupations énergétiques poussent beaucoup à adopter des conceptions de niveau III complétées par une redondance distribuée au niveau du réseau.

Par Secteur d'Utilisateur Final : Les Médias Numériques Dépassent la Croissance de l'Informatique et des Services Informatiques

L'informatique et les services informatiques contrôlaient 33,82 % de la taille du marché des centres de données IA en Malaisie en 2024, portée par le développement continu de logiciels et l'externalisation des fonctions administratives. Pourtant, internet et les médias numériques affichent un TCAC de 30,45 %, reflétant la demande de contenu génératif, de streaming en temps réel et de rendu de jeux vidéo. Les entreprises de streaming exploitent l'IA pour les moteurs de recommandation et la génération de métadonnées au niveau des scènes, nécessitant une inférence à faible latence. La position de la Malaisie en tant que pôle de localisation de contenu pour les audiences Bahasa-phones sous-tend cette expansion.

La croissance simultanée dans les secteurs BFSI et Santé soutient la demande de base, tandis que les télécoms exploitent l'IA pour les réseaux auto-optimisants. La fabrication utilise l'analyse prédictive pour le contrôle qualité, nécessitant des GPU connectés en périphérie. Les déploiements gouvernementaux et de défense mettent l'accent sur la souveraineté des données, renforçant l'utilisation des installations nationales.

Analyse Géographique

Johor a dirigé le marché des centres de données IA en Malaisie en 2024, hébergeant 72 des 101 sites actifs et dépassant 1 600 MW de capacité informatique installée. La proximité avec Singapour permet une latence transfrontalière inférieure à 5 ms, rendant Johor attractif pour les charges de travail d'inférence IA de débordement. AirTrunk, Equinix et la coentreprise TM-Singtel ancrent chacun de grands campus à Iskandar Puteri, bénéficiant de points d'atterrissage de câbles sous-marins dédiés qui réduisent les coûts de transit de 20 à 30 %.

La Vallée de Klang/Cyberjaya reste le couloir technologique historique de la Malaisie, combinant des réseaux de fibre optique matures avec des incitations fédérales. Le projet Google de 2 milliards USD à l'Elmina Business Park et le campus de 256 MW de Vantage à Cyberjaya réaffirment sa pertinence. Les exigences de mise à niveau du réseau, cependant, pourraient limiter l'expansion rapide à hyperscale par rapport à la disponibilité des terrains vierges à Johor.

Le pôle de semi-conducteurs de Penang fournit un cluster de niche pour les tests de matériel IA et la colocation à moindre coût. La capacité haute tension limitée freine la montée en puissance des hyperscalers, mais les solides liens avec la chaîne d'approvisionnement soutiennent les charges de travail spécialisées. Les perspectives du Sarawak en Malaisie orientale progressent avec l'atterrissage du câble SEA-H2X et la construction de niveau IV de PPTEL, positionnant la région comme future passerelle pour le trafic Asie du Nord-Indonésie. Un élan sur les marchés secondaires est à prévoir, la pénurie de terrains et d'énergie dans les pôles principaux poussant les promoteurs vers l'extérieur durant la période 2025-2030.

Paysage Concurrentiel

Le marché des centres de données IA en Malaisie présente une concentration modérée. Les hyperscalers tels qu'AWS, Google, Microsoft et Oracle poursuivent leurs propres constructions tout en continuant à louer des blocs en gros, exerçant une pression sur les prix de la colocation des opérateurs établis. Les champions nationaux TM Global et YTL Power exploitent leurs relations avec l'État pour accélérer les approbations et les PPA d'énergie renouvelable. Les opérateurs de colocation internationaux tels qu'Equinix et NTT ajoutent des sites à forte densité d'opérateurs, amplifiant la compétitivité en matière d'interconnexion.

Les mouvements stratégiques se concentrent sur la durabilité et l'ingénierie haute densité. Le supercalculateur NVIDIA de plus de 300 exaflops de YTL signale les ambitions mondiales de la Malaisie. AirTrunk a été le pionnier du refroidissement direct à la puce, réduisant la consommation d'énergie de 23 % au JHB. La coentreprise TM-Singtel offre une plateforme transfrontalière, permettant le transfert de charge pour optimiser les coûts et l'exposition réglementaire.

Des opportunités d'espace vierge émergent dans le GPU en tant que service, les cabinets de conseil en refroidissement par immersion et les échanges de compensation carbone liés aux PPA. À mesure que les dépenses d'investissement augmentent, la consolidation est probable, les acteurs disposant de ressources abondantes absorbant les installations plus petites qui ne peuvent pas se permettre des rétrofits de refroidissement liquide.

Leaders du Secteur des Centres de Données Optimisés par l'Intelligence Artificielle (IA) en Malaisie

YTL Power International Berhad (YTL Data Center Park)

Keppel Data Centres Holdings Pte Ltd (Malaysia Ops)

Telekom Malaysia Berhad (Telekom Malaysia TM One)

NTT Global Data Centers Malaysia Sdn Bhd

Bridge Data Centres Malaysia Sdn Bhd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mai 2025 : Wiwynn s'est associé au groupe malaisien YTL pour développer un complexe de centres de données IA de 600 MW à Johor, la première phase de 100 MW étant déjà opérationnelle. Cette collaboration marque l'expansion de Wiwynn dans l'infrastructure IA souveraine, un segment en pleine croissance porté par le besoin de traitement de données localisé dans un contexte de tensions géopolitiques. Le projet, co-développé avec NVIDIA, utilisera des technologies IA avancées, notamment l'architecture SuperPOD de NVIDIA, et représente un passage de la fabrication traditionnelle de serveurs à l'intégration complète de clusters IA. Johor, pôle stratégique pour la croissance des centres de données en Asie du Sud-Est, accueille désormais plus de 20 centres opérationnels, le site de YTL étant appelé à renforcer davantage l'accès de la région aux capacités IA de pointe.

- Novembre 2024 : VCI Global a obtenu un investissement de 30 millions USD d'Alumni Capital pour développer son Centre de Calcul IA (AICC) à Kuala Lumpur, en Malaisie, qui hébergera 512 GPU Nvidia H200 Tensor Core. La première phase du centre de données devrait être achevée au premier trimestre 2025, dans le but de servir les clients mondiaux, notamment en Asie du Sud-Est, et de favoriser l'innovation dans le domaine du cloud computing IA.

- Novembre 2024 : TM Global a annoncé des expansions de Phase 2 de 20 MW dans ses installations de la Vallée de Klang et d'Iskandar Puteri, visant les normes Niveau III et LEED Argent.

- Septembre 2024 : OMS Group s'est engagé à investir 300 millions USD dans le câble sous-marin Project MIST et un quatuor de stations d'atterrissage à travers l'ASEAN.

Périmètre du Rapport sur le Marché des Centres de Données Optimisés par l'Intelligence Artificielle (IA) en Malaisie

La recherche englobe le spectre complet des applications IA dans les centres de données, couvrant les installations hyperscale, de colocation, d'entreprise et de périphérie. L'analyse est segmentée par composant, distinguant le matériel du logiciel. Les considérations matérielles incluent l'alimentation, le refroidissement, la mise en réseau, l'équipement informatique et bien plus encore. Les technologies logicielles examinées englobent l'apprentissage automatique, l'apprentissage profond, le traitement du langage naturel et la vision par ordinateur. L'étude évalue également la distribution géographique de ces applications.

En outre, elle évalue l'influence de l'IA sur les objectifs de durabilité et de neutralité carbone. Un paysage concurrentiel complet est présenté, détaillant les acteurs du marché engagés dans une infrastructure favorable à l'IA, englobant à la fois le matériel et le logiciel utilisés dans différents types de centres de données IA. La taille du marché est calculée en termes de revenus générés par les fournisseurs de produits et de solutions sur le marché, et les prévisions sont présentées en milliards USD pour chaque segment.

| Fournisseurs de Services Cloud |

| Centres de Données de Colocation |

| Entreprise / Sur Site / Périphérie |

| Matériel | Infrastructure d'Alimentation |

| Infrastructure de Refroidissement | |

| Équipement Informatique | |

| Baies et Autres Matériels | |

| Technologie Logicielle | Apprentissage Automatique |

| Apprentissage Profond | |

| Traitement du Langage Naturel | |

| Vision par Ordinateur | |

| Services | Services Gérés |

| Services Professionnels |

| Niveau III |

| Niveau IV |

| Informatique et Services Informatiques |

| Internet et Médias Numériques |

| Opérateurs de Télécommunications |

| BFSI |

| Santé et Sciences de la Vie |

| Fabrication et IoT Industriel |

| Gouvernement et Défense |

| Par Type de Centre de Données | Fournisseurs de Services Cloud | |

| Centres de Données de Colocation | ||

| Entreprise / Sur Site / Périphérie | ||

| Par Composant | Matériel | Infrastructure d'Alimentation |

| Infrastructure de Refroidissement | ||

| Équipement Informatique | ||

| Baies et Autres Matériels | ||

| Technologie Logicielle | Apprentissage Automatique | |

| Apprentissage Profond | ||

| Traitement du Langage Naturel | ||

| Vision par Ordinateur | ||

| Services | Services Gérés | |

| Services Professionnels | ||

| Par Norme de Niveau | Niveau III | |

| Niveau IV | ||

| Par Secteur d'Utilisateur Final | Informatique et Services Informatiques | |

| Internet et Médias Numériques | ||

| Opérateurs de Télécommunications | ||

| BFSI | ||

| Santé et Sciences de la Vie | ||

| Fabrication et IoT Industriel | ||

| Gouvernement et Défense | ||

Questions Clés Auxquelles Répond le Rapport

Quelle est la taille actuelle du marché des centres de données IA en Malaisie ?

La taille du marché des centres de données IA en Malaisie a atteint 0,49 milliard USD en 2025 et est en voie d'atteindre 1,76 milliard USD d'ici 2030 à un TCAC de 29,03 %.

Quel segment connaît la croissance la plus rapide ?

Les installations de colocation progressent à un TCAC de 31,23 % jusqu'en 2030, les entreprises adoptant des déploiements IA hybrides combinant contrôle souverain et connectivité cloud.

Pourquoi Johor attire-t-il autant de centres de données ?

Johor offre une proximité avec Singapour, une capacité informatique installée de 1 600 MW, des incitations foncières compétitives et des points d'atterrissage de câbles sous-marins qui réduisent les coûts de latence pour les charges de travail IA transfrontalières.

Quelles technologies alimentent les nouvelles constructions de centres de données ?

Les baies à forte densité GPU, le refroidissement liquide direct à la puce, les PPA d'énergie renouvelable sur site et les raccordements au réseau haute tension de 275 kV sont au cœur des conceptions de campus prêts pour l'IA.

Comment les objectifs de durabilité influencent-ils le secteur ?

L'objectif de 70 % d'énergie renouvelable de la Malaisie et les réglementations PUE émergentes poussent les opérateurs vers les PPA solaires, le refroidissement par eau recyclée et les systèmes de refroidissement par immersion ou liquide pour répondre aux exigences ESG.

Dernière mise à jour de la page le: