Taille et Part du Marché des Systèmes d'Essieu Électrique Sans Aimant

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Taille du Marché (2025) | 3.26 Milliards de dollars |

| Taille du Marché (2030) | 5.78 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 12.14% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Systèmes d'Essieu Électrique Sans Aimant par Mordor Intelligence

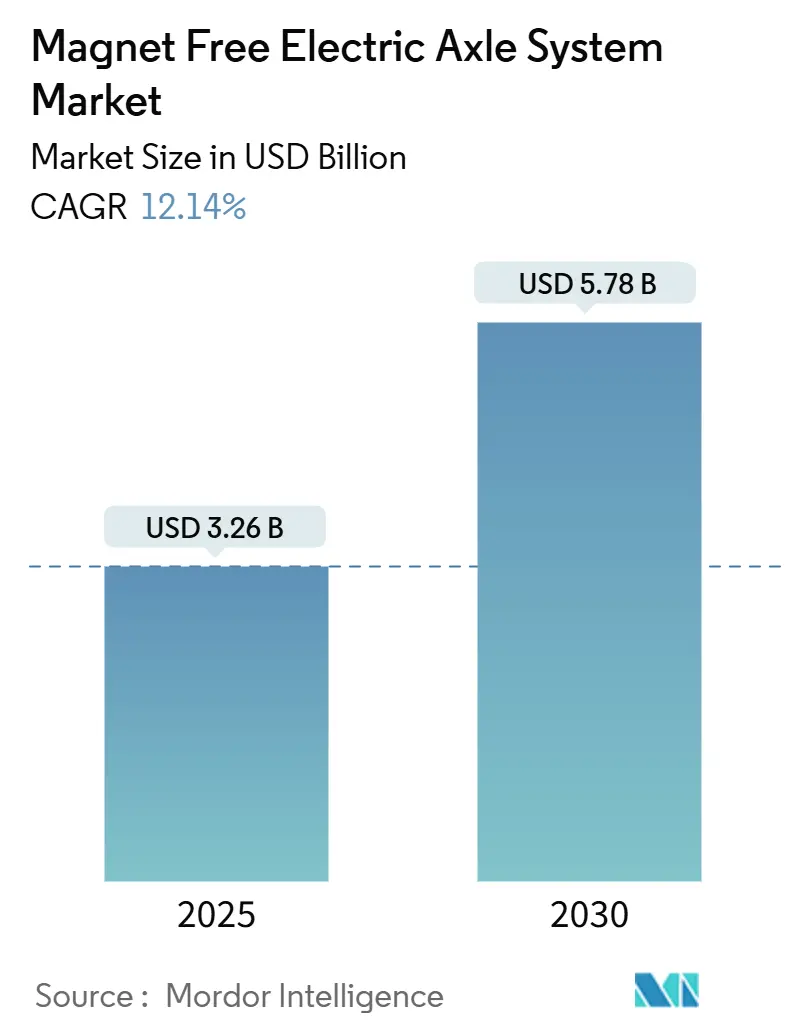

La taille du marché des Systèmes d'Essieu Électrique Sans Aimant est de 3,26 milliards USD en 2025 et devrait atteindre 5,78 milliards USD d'ici 2030, progressant à un CAGR de 12,14% sur la période. Cette croissance reflète un mouvement décisif d'abandon de la dépendance aux terres rares, alors que l'exposition aux chaînes d'approvisionnement et les objectifs de durabilité reconfigurent les stratégies de groupe motopropulseur dans toutes les grandes catégories de véhicules. Le marché des Systèmes d'Essieu Électrique Sans Aimant bénéficie d'architectures de moteurs compétitives en termes de coûts et indépendantes des aimants, d'incitations réglementaires récompensant la substitution des matériaux, et de progrès rapides dans les aciers électriques à haute teneur en silicium qui comblent l'écart d'efficacité avec les unités à aimants permanents. Les investissements des équipementiers privilégient désormais les conceptions à excitation externe et à réluctance commutée, tandis que les fournisseurs de rang 1 intègrent les fonctions de moteur, d'onduleur et de boîte de vitesses pour dégager des avantages en termes d'encombrement. La valorisation de l'économie circulaire grâce à des groupes motopropulseurs entièrement recyclables accélère davantage l'adoption grand public, en particulier parmi les opérateurs de flottes sensibles aux coûts d'exploitation sur la durée de vie. L'intensité concurrentielle s'accroît à mesure que les spécialistes traditionnels de la transmission, les fournisseurs de semi-conducteurs et les innovateurs en matériaux se disputent les mêmes opportunités dans des espaces encore peu exploités.

Principaux Enseignements du Rapport

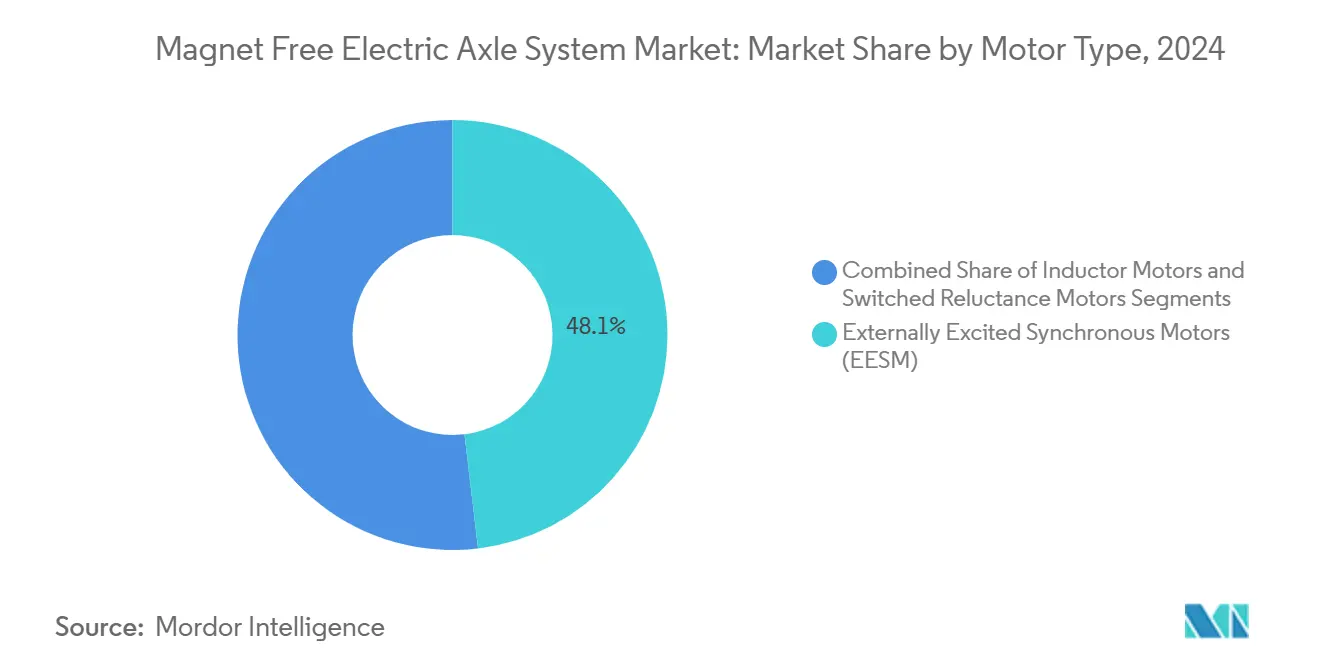

- Par type de moteur, les moteurs synchrones à excitation externe ont dominé avec 48,13% de part du marché des Systèmes d'Essieu Électrique Sans Aimant en 2024, tandis que les moteurs à réluctance commutée devraient croître à un CAGR de 14,17% jusqu'en 2030.

- Par type d'entraînement, les architectures hybrides représentaient 57,22% de la taille du marché des Systèmes d'Essieu Électrique Sans Aimant en 2024, et les entraînements entièrement électriques devraient se développer à un CAGR de 17,64% sur 2025-2030.

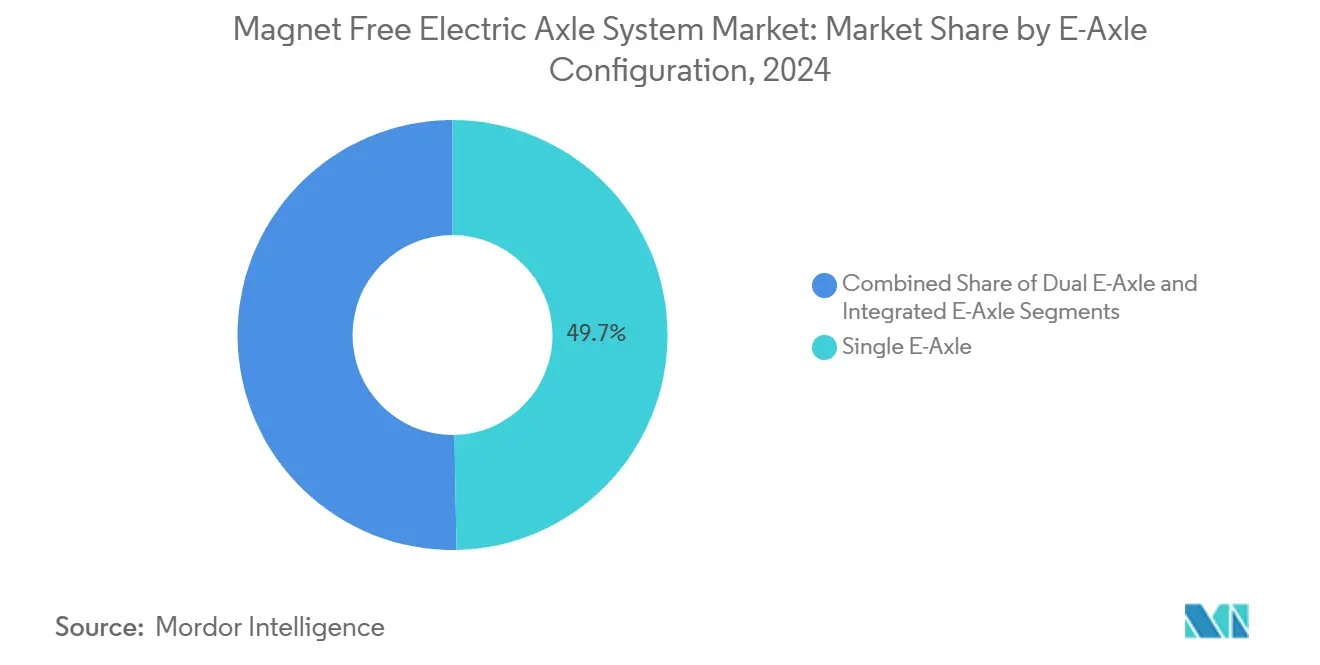

- Par configuration d'essieu électrique, les essieux électriques simples détenaient 49,65% de la taille du marché des Systèmes d'Essieu Électrique Sans Aimant en 2024 ; les essieux électriques doubles devraient enregistrer un CAGR de 16,61% jusqu'en 2030.

- Par type de véhicule, les voitures particulières ont capté 57,33% de la part du marché des Systèmes d'Essieu Électrique Sans Aimant en 2024, tandis que les véhicules commerciaux progresseront à un CAGR de 15,29% jusqu'en 2030.

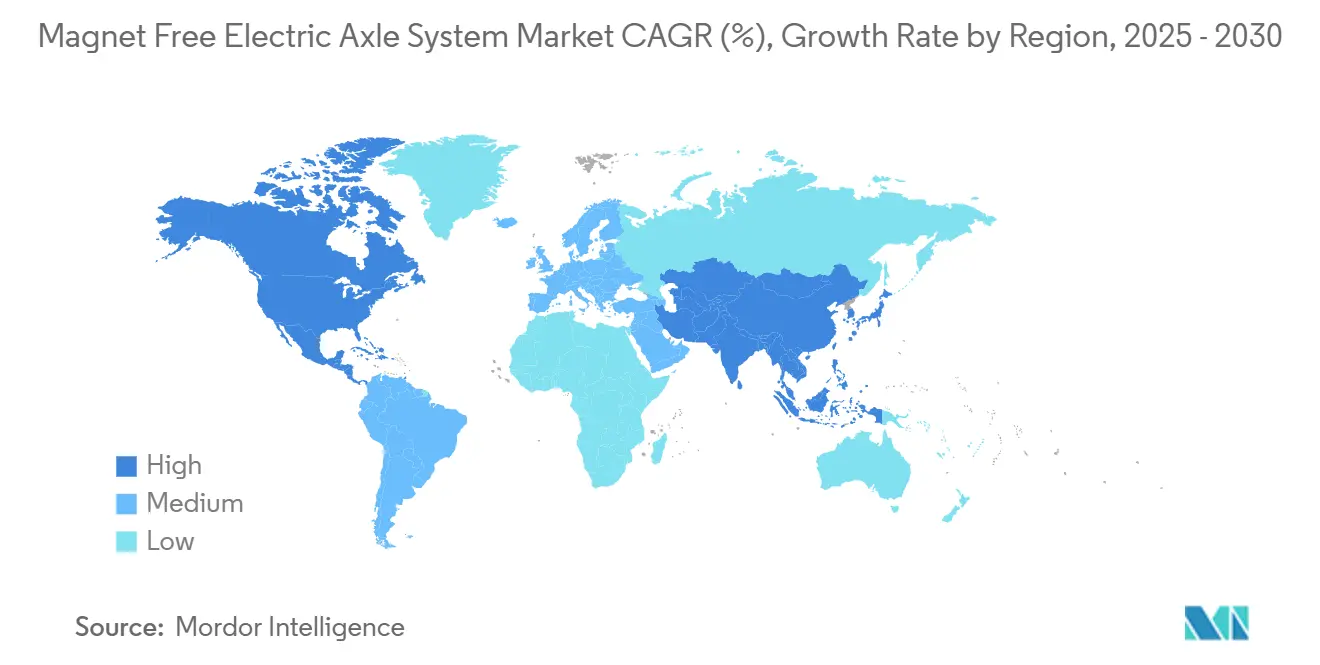

- Par géographie, l'Asie-Pacifique représentait 44,61% des revenus de 2024 et devrait croître à un CAGR de 15,71% jusqu'en 2030, lui conférant la trajectoire régionale la plus rapide au sein du marché des Systèmes d'Essieu Électrique Sans Aimant.

Tendances et Perspectives du Marché Mondial des Systèmes d'Essieu Électrique Sans Aimant

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Sécurité de la Chaîne d'Approvisionnement en Terres Rares | +2.8% | Amérique du Nord, UE, APAC | Moyen terme (2-4 ans) |

| Coût Total de Possession Inférieur aux Essieux Électriques à Aimants Permanents | +2.1% | Mondial (adoption précoce dans les flottes commerciales) | Court terme (≤2 ans) |

| Objectifs de Neutralité Carbone et ESG des Équipementiers | +1.9% | Europe, Amérique du Nord | Long terme (≥4 ans) |

| Incitations pour les Moteurs Sans Terres Rares | +1.6% | Amérique du Nord, UE, extension vers l'APAC | Moyen terme (2-4 ans) |

| Avancées dans les Aciers Électriques à Haute Teneur en Silicium | +1.4% | Pôles de fabrication APAC | Long terme (≥4 ans) |

| Demande de Groupes Motopropulseurs Recyclables | +1.0% | UE, Amérique du Nord et APAC développée | Long terme (≥4 ans) |

| Source: Mordor Intelligence | |||

Sécurité de la Chaîne d'Approvisionnement grâce à l'Indépendance vis-à-vis des Terres Rares

La Chine contrôlait 69% de la production mondiale de mines de terres rares en 2024, faisant de l'approvisionnement en aimants une vulnérabilité stratégique pour les constructeurs automobiles. Un véhicule électrique à moteur unique contient environ 550 grammes de métaux de terres rares, un volume qui multiplie l'exposition par rapport aux véhicules à moteur à combustion interne [1]Département de la Sécurité Intérieure des États-Unis, "Rapport sur les Risques de la Chaîne d'Approvisionnement 2024," dhs.gov. Les examens de sécurité nationale américains ont désormais identifié la dépendance aux aimants comme un risque critique, incitant à une législation soutenant les substituts domestiques. Le programme indien de 602 millions USD visant à développer l'extraction locale de terres rares reflète des efforts similaires destinés à isoler les chaînes d'approvisionnement. L'unité d'entraînement de nouvelle génération de Tesla, annoncée en 2024, élimine les aimants en terres rares, validant des alternatives à l'échelle industrielle. Ces réalités géopolitiques élèvent les architectures sans aimant du statut de levier de coût à celui d'impératif de sécurité d'approvisionnement au sein du marché des Systèmes d'Essieu Électrique Sans Aimant.

Coût Total de Possession Inférieur aux Essieux Électriques à Aimants Permanents

La modélisation du coût total de possession confirme que les moteurs sans aimant à bobinage en aluminium réduisent les coûts de propulsion jusqu'à 60% par rapport aux unités à aimants permanents standard dans un contexte de prix volatils du néodyme. La parité des coûts se resserre davantage à mesure que les économies d'échelle favorisent des matériaux abondants tels que le fer et l'aluminium. Le système eDrive 800 V de Magna réduit la teneur en terres rares tout en diminuant les émissions de CO₂ de 20% par rapport à sa plateforme précédente, signalant des avantages à la fois économiques et environnementaux [2]Magna International, "Système eDrive 800V de nouvelle génération," magna.com. Les topologies à réluctance commutée évitent la démagnétisation à haute température, réduisant les dépenses de gestion thermique dans les cycles de service intensif. La conception Ultra-Short Hairpin de BorgWarner réduit l'utilisation du cuivre et la masse du moteur, améliorant l'efficacité matérielle à mesure que les volumes augmentent. Ces économies sous-tendent une adoption plus large du marché des Systèmes d'Essieu Électrique Sans Aimant dans les programmes de véhicules particuliers et commerciaux.

Objectifs de Neutralité Carbone et Mandats ESG des Équipementiers

Ford s'engage à investir 50 milliards USD dans l'électrification jusqu'en 2026 et lie explicitement cette dépense à un approvisionnement durable en matériaux. Le plan Dare Forward 2030 de Stellantis vise la neutralité carbone d'ici 2038, ancrant les décisions relatives aux groupes motopropulseurs à des indicateurs d'économie circulaire. Mercedes-Benz poursuit son Ambition 2039, couvrant des opérations neutres en CO₂ dans 30 usines de fabrication dans le monde. General Motors consacre 27 milliards USD aux véhicules zéro émission à l'échappement d'ici 2035, liant les critères d'approvisionnement aux émissions sur le cycle de vie. Les cadres de notation ESG pénalisent de plus en plus le coût écologique de l'extraction des terres rares, poussant les équipementiers vers des essieux électriques sans aimant qui s'alignent sur les attentes des investisseurs. En conséquence, les objectifs de décarbonation soutiennent matériellement la demande sur le marché des Systèmes d'Essieu Électrique Sans Aimant.

Incitations Réglementaires Favorisant les Moteurs Sans Terres Rares

La loi américaine sur la sécurité des aimants en terres rares propose un crédit d'impôt à la production qui subventionne directement les alternatives aux aimants d'origine nationale. Le règlement européen 2019/1781 impose l'efficacité IE4 à partir de juillet 2023 pour les moteurs de 75 à 200 kW, orientant indirectement la conception à l'écart des aimants au néodyme [3]Commission Européenne, "Règlement 2019/1781 sur l'efficacité des moteurs," ec.europa.eu. La mesure promet 110 TWh d'économies d'énergie et 40 millions de tonnes de réductions annuelles de CO₂ d'ici 2030. La feuille de route indienne sur les matériaux critiques aligne également les incitations sur les objectifs de production locale d'aimants. L'Alliance Européenne des Matières Premières regroupe désormais des capitaux public-privé pour les technologies à faible teneur en terres rares. La convergence des politiques interrégionales constitue une puissante force d'attraction qui accélère le marché des Systèmes d'Essieu Électrique Sans Aimant au-delà des seuls facteurs de coût.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Densité de Puissance/Couple Inférieure | -1.8% | Mondial (accent sur les véhicules de performance) | Court terme (≤2 ans) |

| Bruit et Ondulation de Couple Plus Élevés | -1.2% | Mondial (voitures particulières) | Moyen terme (2-4 ans) |

| Pertes Élevées dans les Onduleurs à Haute Fréquence | -0.9% | Mondial (essieux électriques haute puissance) | Moyen terme (2-4 ans) |

| Limites de la Propriété Intellectuelle des Logiciels de Contrôle des Moteurs à Réluctance Commutée | -0.7% | Paysages de brevets régionalement variés | Long terme (≥4 ans) |

| Source: Mordor Intelligence | |||

Densité de Puissance/Couple Inférieure par Rapport aux Moteurs à Aimants Permanents

Les machines à aimants permanents dépassent 5 kW/kg, tandis que les architectures sans aimant offrent souvent 3 à 4 kW/kg, nécessitant des boîtiers plus grands qui contraignent l'intégration dans les véhicules compacts. L'unité sans terres rares de MAHLE affiche une efficacité de 96% mais repose sur un refroidissement avancé pour compenser la densité de flux plus faible. L'I²SM de ZF présente une puissance comparable mais se heurte encore à des contraintes d'encombrement dans les petites berlines électriques. Les segments haute performance, où chaque kilogramme compte, continuent de favoriser les solutions à aimants permanents. Les moteurs à induction alimentant 50 kW pèsent souvent bien plus de 200 kg, éclipsant les unités à aimants permanents équivalentes. Combler cet écart de densité exige davantage de R&D et demeure un frein pour le marché des Systèmes d'Essieu Électrique Sans Aimant.

Problèmes Acoustiques et d'Ondulation de Couple Plus Élevés

Les conceptions à réluctance commutée génèrent une ondulation de couple intrinsèque en raison de leur topologie doublement saillante, entraînant des vibrations qui dégradent le NVH de l'habitacle si elles ne sont pas atténuées. Les techniques de contrôle avancées réduisent l'ondulation de 30% mais imposent une surcharge de traitement et une augmentation du coût de l'onduleur. Les moteurs à réluctance commutée à entrefer axial promettent de meilleures signatures acoustiques mais nécessitent un équilibrage électromagnétique sophistiqué. Les études comparatives classent encore les moteurs synchrones à aimants permanents comme plus silencieux dans les profils de conduite typiques. La modulation de largeur d'impulsion à fréquence aléatoire et la mise en forme de la queue de courant réduisent le bruit mais augmentent la complexité de mise en œuvre. Les marques de voitures particulières qui privilégient le raffinement avancent donc prudemment, ralentissant la pénétration du marché des Systèmes d'Essieu Électrique Sans Aimant dans les segments premium.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Moteur : L'Innovation Ancre le Leadership des Moteurs Synchrones à Excitation Externe

Les moteurs synchrones à excitation externe détenaient 48,13% de la part du marché des Systèmes d'Essieu Électrique Sans Aimant en 2024, soulignant leur combinaison de haute efficacité et de contrôle de champ précis. Les moteurs à réluctance commutée devraient enregistrer un CAGR de 14,17% jusqu'en 2030, grâce à leur construction robuste et à des courbes de coûts attractives pour les flottes commerciales. Les moteurs à induction continuent de servir les applications sensibles aux coûts, bien que leur efficacité de pointe plus faible limite leur adoption dans les segments de véhicules particuliers premium. L'I²SM à excitation inductive de ZF a remporté le Prix de l'Innovation CLEPA 2024 pour avoir égalé les performances des aimants permanents sans contenu en terres rares, démontrant comment une excitation intelligente comble les écarts d'efficacité historiques. Le rotor sans aimant de Vitesco réduit le potentiel de réchauffement climatique, illustrant que les avantages en matière de durabilité peuvent coexister avec les gains de performance.

Les progrès continus dans l'électronique de contrôle renforcent la position dominante des moteurs synchrones à excitation externe sur le marché. Les onduleurs multiphasés avec contrôle orienté par le champ modulent l'excitation à la volée, maintenant une efficacité optimale sous des charges de couple variables. Les leaders du segment appliquent également des observateurs de flux à large bande passante qui atténuent le risque de démagnétisation lors de surcharges transitoires. En conséquence, les équipementiers spécifient de plus en plus les moteurs synchrones à excitation externe pour les plateformes skateboard de nouvelle génération qui exigent à la fois efficacité et flexibilité d'encombrement. Les perspectives des moteurs à réluctance commutée restent prometteuses à mesure que les améliorations des signatures acoustiques se concrétisent grâce à des contrôleurs prédictifs basés sur la physique. Le marché des Systèmes d'Essieu Électrique Sans Aimant équilibre donc les volumes matures de moteurs synchrones à excitation externe avec une demande de moteurs à réluctance commutée en forte croissance, créant des flux de revenus diversifiés pour les fournisseurs.

Par Type d'Entraînement : La Flexibilité Hybride Soutient les Volumes

Les configurations d'entraînement hybride détenaient 57,22% des revenus de 2024, reflétant le comportement de couverture des équipementiers pendant le déploiement des infrastructures de recharge. Les lignes d'entraînement entièrement électriques progresseront à un CAGR de 17,64% jusqu'en 2030, à mesure que les batteries augmentent leur densité énergétique et que le coût par kWh diminue. Les hybrides rechargeables continuent de soutenir les cas d'usage ruraux et longue distance où la disponibilité de la recharge rapide est insuffisante. Le DHD Duo hybride de Magna associe deux moteurs électriques à une transmission multi-rapports, intégrant des moteurs sans aimant dans un système 800 V dont la production débute au troisième trimestre 2025 pour les programmes d'équipementiers chinois. Le nouvel accord de moteur électrique hybride de BorgWarner avec un constructeur de camions nord-américain souligne comment les opérateurs de flottes exploitent la propulsion mixte pour répondre à la diversité des cycles d'utilisation.

Les plateformes hybrides constituent des étapes charnières pour le secteur des Systèmes d'Essieu Électrique Sans Aimant, offrant aux fournisseurs des volumes qui font baisser la nomenclature des variantes entièrement électriques. L'intégration 3-en-1 du moteur, de l'onduleur et du réducteur réduit les faisceaux de câblage et diminue l'empreinte d'assemblage, bénéficiant à la fois aux constructions hybrides et aux véhicules électriques à batterie. Les cadres réglementaires qui comptabilisent les kilomètres électriques dans les régimes de conformité carbone ancrent davantage la demande hybride jusqu'à ce que les réseaux de recharge publics arrivent à maturité sur les marchés émergents. En conséquence, la dynamique hybride soutient les volumes du marché des Systèmes d'Essieu Électrique Sans Aimant même si l'horizon à long terme s'oriente vers les groupes motopropulseurs purement électriques à batterie.

Par Configuration d'Essieu Électrique : L'Intégration Génère de l'Efficacité

Les solutions à essieu électrique simple ont capté 49,65% des livraisons de 2024 en offrant une propulsion rentable pour les voitures particulières compactes et de taille moyenne. Les systèmes à essieu électrique double, projetant un CAGR de 16,61%, répondent aux exigences de performance des transmissions intégrales dans les crossovers de luxe et les fourgonnettes commerciales légères. Les essieux électriques intégrés 3-en-1 compriment le moteur, l'onduleur et la boîte de vitesses dans un seul carter, réduisant le poids et les étapes d'assemblage. L'unité modulaire d'American Axle & Manufacturing, dont la production a été attribuée à Stellantis, réduit le nombre de pièces de 30% tout en améliorant la fabricabilité. La plateforme holistique de ZF standardise les interfaces mécaniques mais permet aux équipementiers de permuter les technologies de moteur, facilitant la réutilisation de la conception entre les familles de modèles.

Les avantages en termes d'encombrement et de thermique se multiplient lorsque des moteurs sans aimant sont choisis. L'élimination du risque de démagnétisation permet des températures de fonctionnement plus élevées, permettant des chemises de refroidissement plus petites et des enveloppes d'installation plus compactes. Les architectures haute tension élèvent l'efficacité en charge partielle, essentielle pour les cycles de service longue distance. À mesure que les constructeurs automobiles adoptent des châssis skateboard avec des batteries plates, la capacité à monter des essieux électriques intégrés minces au-dessus ou en dessous du plancher gagne en importance. Ces dynamiques renforcent l'évolution du marché des Systèmes d'Essieu Électrique Sans Aimant vers des configurations à double essieu hautement intégrées dans les segments de performance et commerciaux, tandis que les systèmes à essieu simple restent dominants pour les programmes de véhicules particuliers sensibles aux coûts.

Par Type de Véhicule : Les Flottes Commerciales Accélèrent l'Adoption

Les voitures particulières ont conservé 57,33% de la part du marché des Systèmes d'Essieu Électrique Sans Aimant en 2024, mais les véhicules commerciaux afficheront un CAGR de 15,29% en raison des mandats d'électrification des flottes. Les fourgonnettes de livraison urbaine et les camions lourds font face à des normes d'émissions de plus en plus strictes et à un examen minutieux du coût total de possession, rendant les économies de maintenance sur la durée de vie de la technologie sans aimant attrayantes. ZF a enregistré 5 milliards EUR de commandes commerciales et prévoit que la production d'essieux électriques double d'une année sur l'autre, mettant en évidence la traction du marché parmi les prestataires logistiques. La remorque électrifiée TrailTrax réduit les émissions de CO₂ des camions diesel de 40% et étend l'autonomie jusqu'à 16%, démontrant des cas d'usage d'électrification auxiliaire qui se situent en dehors des unités de puissance conventionnelles.

Les équipementiers chinois tels que GAC et Great Wall remportent des contrats pour des pickups hybrides et des camions légers avec les moteurs électriques sans aimant de BorgWarner pour des lancements en 2025. Les flottes de bus municipaux en Europe et en Amérique du Nord pivotent également, capitalisant sur la simplicité du recyclage des moteurs en fin de vie. Les SUV particuliers et les véhicules polyvalents, bénéficiant d'un espace sous-plancher ample, accueillent plus facilement des boîtiers sans aimant plus grands. En revanche, les berlines compactes et les citadines exigent des gains supplémentaires en efficacité volumétrique des moteurs. Néanmoins, la hausse des volumes commerciaux soutient la dynamique globale du marché des Systèmes d'Essieu Électrique Sans Aimant, stabilisant les revenus même si l'adoption par les particuliers varie selon les cycles économiques.

Analyse Géographique

L'Asie-Pacifique a représenté 44,61% des revenus du marché des Systèmes d'Essieu Électrique Sans Aimant en 2024 et devrait progresser à un CAGR de 15,71% jusqu'en 2030. La politique chinoise combine l'échelle de fabrication avec des directives visant à diversifier l'approvisionnement loin des terres rares, galvanisant la R&D nationale sans aimant. L'usine de ZF à Shenyang, utilisant le bobinage en épingle à cheveux pour augmenter la densité de puissance, entre en service en 2025 et illustre la stratégie de contenu local. Proterial au Japon cible des solutions à aimants en ferrite qui seront progressivement introduites au début des années 2030 pour réduire la dépendance au néodyme. Les agences scientifiques sud-coréennes rapportent des percées dans les alliages magnétiques sans terres rares lourdes qui pourraient remodeler les chaînes d'approvisionnement régionales.

L'Europe progresse grâce à la réglementation et à la fabrication collaborative. Les mandats IE4 renforcent l'attrait technique, tandis que l'Alliance Européenne des Matières Premières canalise les investissements vers des conceptions de moteurs alternatives. La coentreprise Emotors entre Stellantis et Nidec produit plus d'un million d'unités par an à Trémery, prouvant l'économie des volumes locaux. Le moteur iBEE de Valeo et MAHLE pousse l'innovation sans aimant vers des catégories de véhicules supérieures, élargissant la part adressable. Le partenariat de Renault avec Valeo vise un module de propulsion sans terres rares de 200 kW d'ici 2027, renforçant l'autonomie stratégique.

L'Amérique du Nord se concentre sur la sécurisation de l'approvisionnement domestique et la relocalisation de la fabrication. Le cadre proposé de crédit d'impôt à la production stimule les usines d'alternatives aux aimants, contrant la concentration à l'étranger. Schaeffler investit 230 millions USD dans l'Ohio pour la fabrication d'essieux électriques, créant 450 emplois et ancrant l'expertise européenne sur le sol américain. BorgWarner développe l'assemblage eMobility au Mexique pour servir les équipementiers américains à la recherche d'un approvisionnement neutre en termes de droits de douane. La combinaison d'American Axle & Manufacturing avec Dowlais crée un spécialiste de la propulsion générant 12 milliards USD de revenus, capable de répondre à l'évolution de la demande en groupes motopropulseurs sur tout le continent. Ces développements élargissent collectivement la capacité régionale et amplifient la résilience transfrontalière de la chaîne d'approvisionnement au sein du marché des Systèmes d'Essieu Électrique Sans Aimant.

Paysage Concurrentiel

Le marché des Systèmes d'Essieu Électrique Sans Aimant affiche une concentration modérée, où les principaux fournisseurs gèrent collectivement une part significative, laissant de la place aux entrants spécialisés. ZF se distingue par la profondeur de ses brevets en matière d'excitation inductive et de plateformes d'essieux électriques modulaires, remportant le Prix de l'Innovation CLEPA 2024 pour le concept I²SM qui élimine les terres rares sans sacrifier la densité de puissance. Continental, BorgWarner et Schaeffler réallouent agressivement leurs budgets de R&D vers des solutions indépendantes des aimants pour protéger leurs revenus à mesure que le contenu des moteurs à combustion interne décline.

Les collaborations stratégiques se multiplient. L'usine Emotors de Stellantis et Nidec aligne la capacité de production de masse avec le savoir-faire en électronique de contrôle interne, réduisant les coûts unitaires à l'échelle. La participation au capital de Magna dans Niron Magnetics sécurise un accès anticipé à la technologie des aimants fer-azote, offrant une optionnalité d'approvisionnement future. Les innovateurs dans des espaces peu exploités poursuivent des niches disruptives : C-Motive développe des moteurs électrostatiques générant du couple sans champs magnétiques, tandis que Materials Nexus utilise l'IA pour concevoir des compositions chimiques d'aimants contournant les éléments critiques. Ces approches variées intensifient la dynamique concurrentielle à mesure que les acteurs établis et les start-ups se disputent une propriété intellectuelle différenciée et des courbes de coûts avantageuses.

La croissance des revenus souligne le rythme rapide de commercialisation. BorgWarner a rapporté une croissance de 47% d'une année sur l'autre des ventes de produits électroniques au premier trimestre 2025, portée par des contrats chinois et européens. ZF prévoit un doublement de la production d'entraînements électriques dans les 12 prochains mois, ancré par des commandes en provenance d'Asie-Pacifique. Continental exploite sa division semi-conducteurs pour intégrer la fonctionnalité d'onduleur directement sur les têtes de bobinage du stator, réduisant le nombre de pièces. Les barrières à l'entrée sur le marché restent gérables pour les acteurs de niche axés sur le contrôle logiciel ou les aciers électriques de haute qualité, mais les avantages d'échelle dans la fabrication et l'effet de levier de la chaîne d'approvisionnement favorisent toujours les fournisseurs de premier rang. Dans l'ensemble, la rivalité se concentre sur les architectures sans aimant optimisées en termes de coûts, l'électronique de puissance intégrée et l'approvisionnement durable en matériaux.

Leaders du Secteur des Systèmes d'Essieu Électrique Sans Aimant

ZF Friedrichshafen AG

Continental AG

Dana Incorporated

GKN Automotive

Schaeffler AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Avril 2025 : Ricardo a finalisé l'Alumotor, une unité de propulsion à bobinage en aluminium de 214 kW offrant 92% d'efficacité pour les véhicules commerciaux légers, financée par Innovate UK

- Mars 2025 : Advanced Electric Machines a présenté le HDRM300C, un moteur sans aimant de deuxième génération conçu pour les véhicules commerciaux lourds.

- Octobre 2024 : Valeo et MAHLE ont étendu la technologie de moteur sans aimant iBEE aux applications automobiles de segment supérieur, améliorant l'efficacité et la puissance de sortie.

Portée du Rapport Mondial sur le Marché des Systèmes d'Essieu Électrique Sans Aimant

| Moteurs Synchrones à Excitation Externe (EESM) |

| Moteurs à Induction |

| Moteurs à Réluctance Commutée |

| Entraînement Entièrement Électrique |

| Entraînement Hybride |

| Entraînement Hybride Rechargeable |

| Essieu Électrique Simple |

| Essieu Électrique Double |

| Essieu Électrique Intégré |

| Voitures Particulières | Citadines |

| Berlines | |

| SUV et Véhicules Polyvalents | |

| Véhicules Commerciaux | Véhicules Commerciaux Légers |

| Véhicules Commerciaux Moyens et Lourds | |

| Bus et Autocars |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| Espagne | |

| Italie | |

| France | |

| Pays-Bas | |

| Reste de l'Europe | |

| Asie-Pacifique | Inde |

| Chine | |

| Japon | |

| Corée du Sud | |

| Indonésie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats Arabes Unis |

| Arabie Saoudite | |

| Turquie | |

| Égypte | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Type de Moteur | Moteurs Synchrones à Excitation Externe (EESM) | |

| Moteurs à Induction | ||

| Moteurs à Réluctance Commutée | ||

| Par Type d'Entraînement | Entraînement Entièrement Électrique | |

| Entraînement Hybride | ||

| Entraînement Hybride Rechargeable | ||

| Par Configuration d'Essieu Électrique | Essieu Électrique Simple | |

| Essieu Électrique Double | ||

| Essieu Électrique Intégré | ||

| Par Type de Véhicule | Voitures Particulières | Citadines |

| Berlines | ||

| SUV et Véhicules Polyvalents | ||

| Véhicules Commerciaux | Véhicules Commerciaux Légers | |

| Véhicules Commerciaux Moyens et Lourds | ||

| Bus et Autocars | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Espagne | ||

| Italie | ||

| France | ||

| Pays-Bas | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Inde | |

| Chine | ||

| Japon | ||

| Corée du Sud | ||

| Indonésie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats Arabes Unis | |

| Arabie Saoudite | ||

| Turquie | ||

| Égypte | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Traitées dans le Rapport

Quelle est la taille du marché des Systèmes d'Essieu Électrique Sans Aimant en 2025 ?

La taille du marché des Systèmes d'Essieu Électrique Sans Aimant s'établit à 3,26 milliards USD en 2025 avec un CAGR prévisionnel de 12,14% jusqu'en 2030.

Quel type de moteur domine l'adoption ?

Les moteurs synchrones à excitation externe détiennent la part la plus élevée à 48,13% en 2024 grâce à un contrôle de champ efficace et à l'indépendance vis-à-vis des terres rares.

Quelle région connaît la croissance la plus rapide ?

L'Asie-Pacifique enregistre l'expansion la plus rapide, projetée à un CAGR de 15,71% grâce à l'échelle de fabrication chinoise et à des politiques favorables.

Pourquoi les véhicules commerciaux sont-ils importants pour la croissance ?

Les mandats d'électrification des flottes et des économies favorables en termes de coût total de possession entraînent un CAGR de 15,29% dans les applications commerciales jusqu'en 2030.

Dernière mise à jour de la page le: