Taille et Part du Marché du Magnésium

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

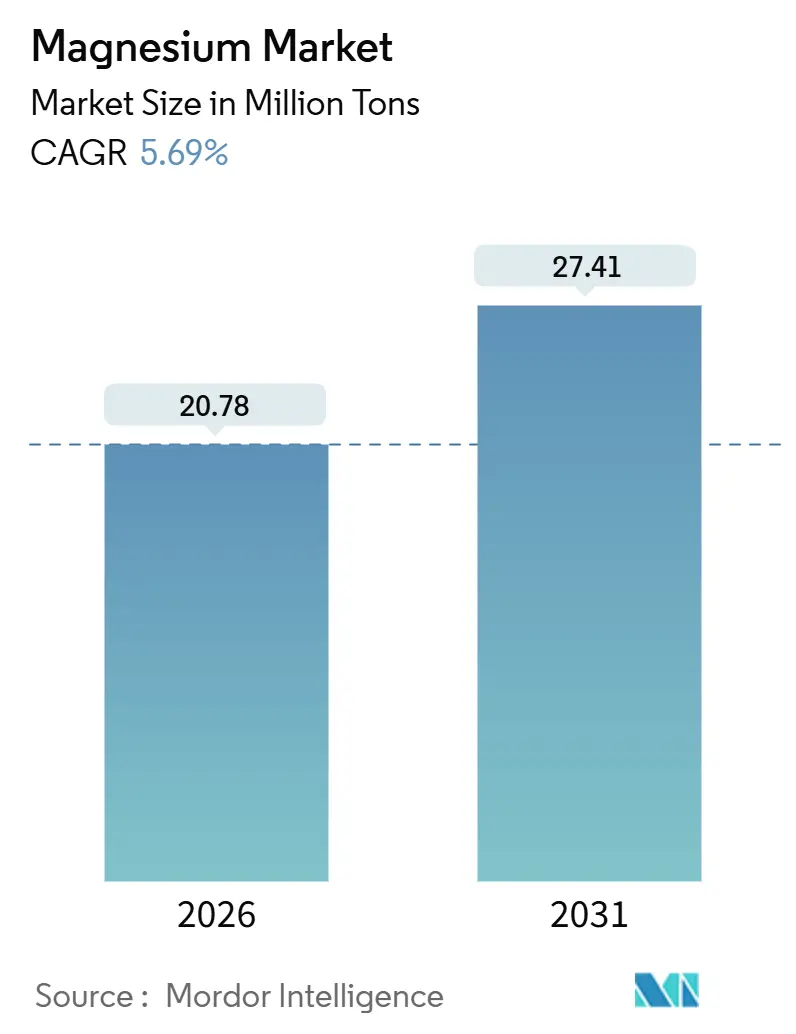

| Volume du Marché (2026) | 20.78 Millions de tonnes |

| Volume du Marché (2031) | 27.41 Millions de tonnes |

| Taux de croissance (2026 - 2031) | 5.69% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché du Magnésium par Mordor Intelligence

La taille du marché du magnésium est estimée à 20,78 millions de tonnes en 2026, et devrait atteindre 27,41 millions de tonnes d'ici 2031, à un TCAC de 5,69 % durant la période de prévision (2026-2031). La montée en puissance des besoins d'allègement des véhicules électriques, la demande soutenue de réfractaires à base de MgO dans les nouveaux fours sidérurgiques et les politiques gouvernementales relatives aux minéraux critiques se conjuguent pour réorienter les flux commerciaux, resserrer les équilibres régionaux et faire monter les prix moyens réalisés. Les constructeurs automobiles de l'Union européenne, des États-Unis et de Chine anticipent leurs approvisionnements en alliages de magnésium pour respecter les mandats d'abandon des moteurs à combustion interne d'ici 2035, tandis que la volonté de l'Inde d'accroître sa capacité d'acier brut d'ici 2030 soutient les volumes de MgO à cycle court. Les primes au comptant élevées sur les lingots non chinois illustrent la façon dont la suppression des remboursements de TVA et le durcissement des licences d'exportation fragmentent l'offre, incitant les acheteurs américains à se tourner vers la Turquie, Israël et le Brésil pour le métal primaire. Parallèlement, les projets de recyclage des déchets en Chine, en Amérique du Nord et dans l'Union européenne atténuent les perceptions du risque d'approvisionnement et ouvrent une voie secondaire susceptible d'absorber la consommation incrémentale jusqu'en 2031.

Principaux Enseignements du Rapport

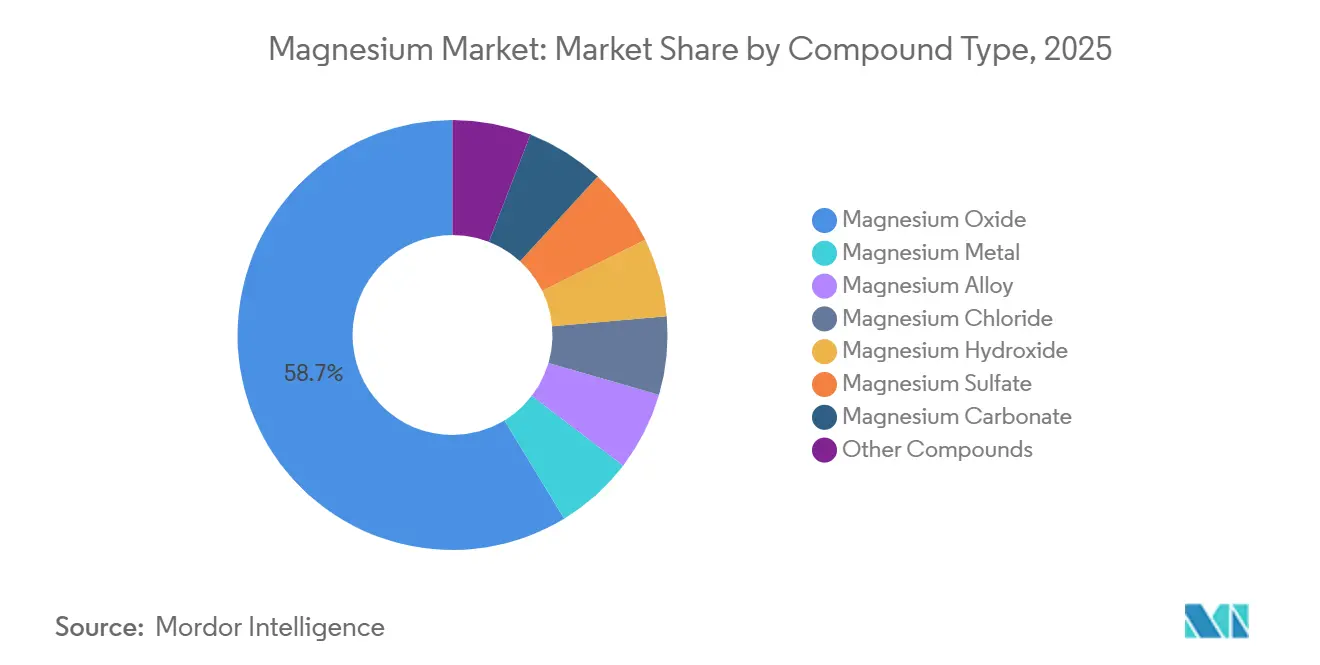

- Par type de composé, l'oxyde de magnésium a dominé avec 58,68 % de la part du marché du magnésium en 2025. L'alliage de magnésium devrait se développer à un TCAC de 6,22 % jusqu'en 2031, le plus rapide parmi les types de composés.

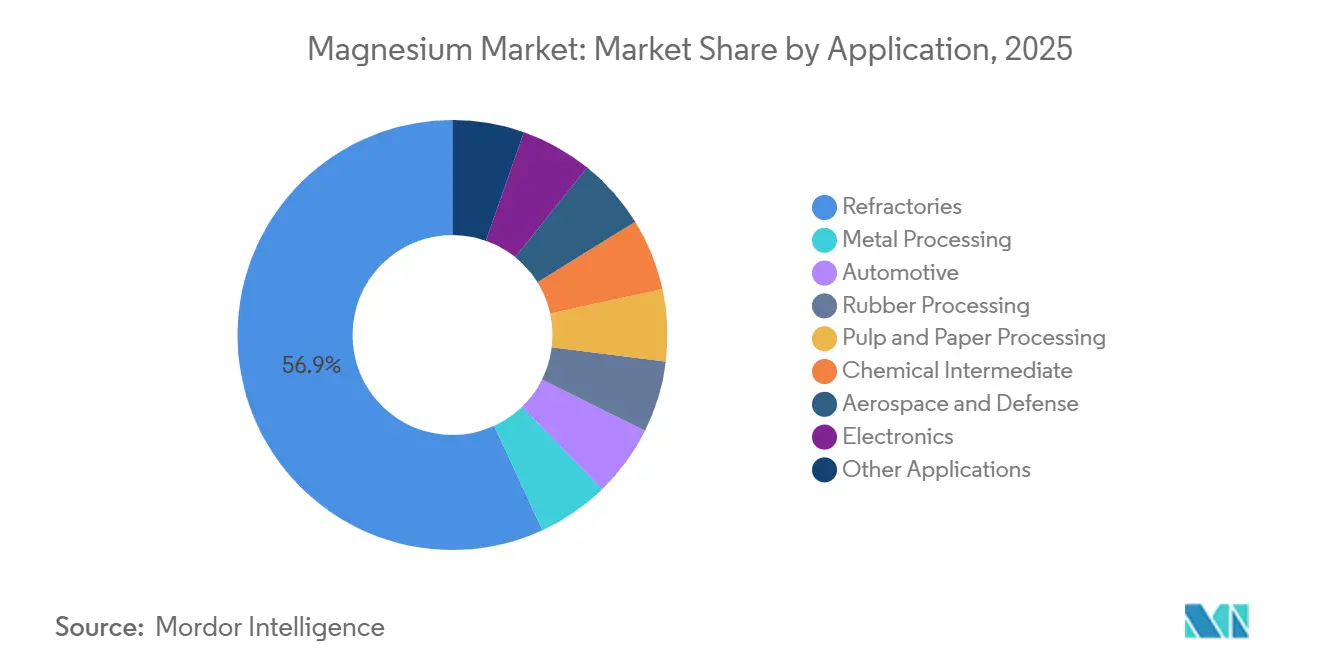

- Par application, les réfractaires représentaient 56,85 % de la taille du marché du magnésium en 2025. Les utilisations finales dans le secteur automobile progressent à un TCAC de 6,81 % jusqu'en 2031, dépassant toutes les autres applications.

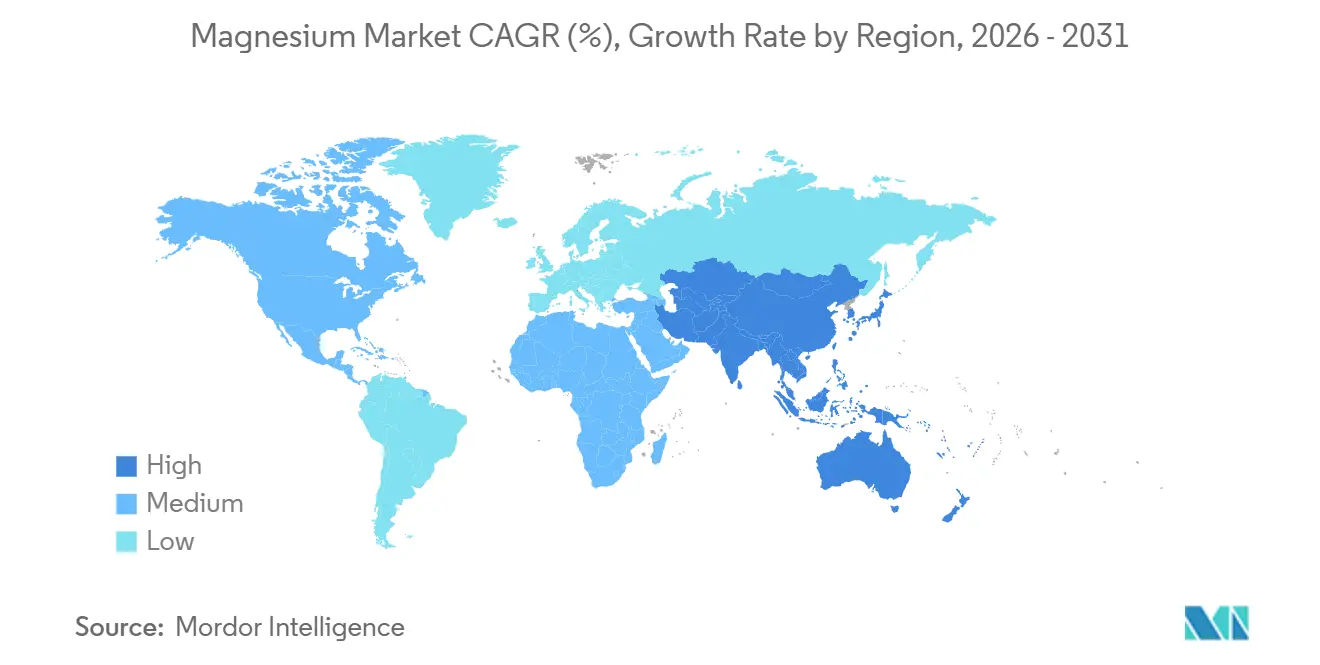

- Par géographie, l'Asie-Pacifique a capturé 51,48 % de la part du marché du magnésium en 2025. L'Asie-Pacifique enregistre également le TCAC régional le plus rapide à 6,64 % jusqu'en 2031, porté par la Chine et l'Inde.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial du Magnésium

Analyse de l'Impact des Facteurs Moteurs*

| Facteurs Moteurs | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Poussée vers l'Allègement dans les Secteurs Automobile et Aérospatial | +1.2% | Mondial, avec des gains précoces dans l'UE, l'Amérique du Nord et les pôles de véhicules électriques en Chine | Moyen terme (2 à 4 ans) |

| Utilisation Croissante des Réfractaires à Base de MgO dans les Capacités Sidérurgiques en Expansion (Axe Asie-Pacifique) | +1.8% | Cœur de l'Asie-Pacifique (Chine, Inde, Vietnam), avec des retombées au Moyen-Orient | Court terme (≤ 2 ans) |

| Initiatives Gouvernementales sur les Minéraux Critiques et Incitations à la Relocalisation | +0.9% | Amérique du Nord, UE, Asie-Pacifique sélective (Japon, Corée du Sud) | Long terme (≥ 4 ans) |

| Les Projets de Montée en Puissance du Recyclage du Magnésium Réduisent le Risque d'Approvisionnement | +0.7% | Mondial, avec l'Amérique du Nord et l'UE en tête des cadres réglementaires | Moyen terme (2 à 4 ans) |

| Percées en Recherche et Développement sur les Batteries Magnésium-Air et le Stockage d'Hydrogène | +0.5% | Mondial, avec la recherche et le développement concentrés au Japon, dans l'UE et en Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Poussée vers l'Allègement dans les Secteurs Automobile et Aérospatial

Pour contrebalancer l'augmentation de masse due aux batteries lithium-ion dans les véhicules électriques, les équipementiers automobiles utilisent désormais des alliages de magnésium dans les boîtiers de batteries, les structures de sièges et les carters de transmission. Des démonstrations financées par le Département américain de l'Énergie ont permis de réduire avec succès le poids de la carrosserie des véhicules par rapport aux conceptions centrées sur l'aluminium, renforçant ainsi la dynamique de commercialisation d'ici 2027. Bien que la demande aérospatiale en alliages de magnésium soit limitée, elle commande une prime ; l'alliage WE43, conforme aux normes SAE, est utilisé dans les structures de sièges d'avion. Sa densité de 1,8 g/cm³ offre un avantage direct en termes de capacité de charge utile. Les innovations en matière de revêtements, comme l'oxydation par plasma électrolytique et les traitements à base de charpentes métal-organiques, prolongent la durée de vie des composants et résolvent les problèmes de corrosion passés. Ces développements accélèrent non seulement l'adoption des alliages de magnésium, mais renforcent également le levier des fondeurs sous pression à intégration verticale. Ces fondeurs sont désormais positionnés pour fournir des pièces moulées de grande taille et quasi-nettes, répondant aux exigences évolutives des plateformes de mobilité de nouvelle génération.

Utilisation Croissante des Réfractaires à Base de MgO dans les Capacités Sidérurgiques en Expansion

La Politique Nationale de l'Acier de l'Inde vise une capacité sidérurgique de 300 millions de tonnes d'ici 2030. Chaque tonne supplémentaire d'acier nécessite des réfractaires à base de MgO, essentiels pour les poches et les répartiteurs. Parallèlement, les aciéries intégrées du Vietnam sont sur le point d'augmenter leur capacité de bobines laminées à chaud entre 2024 et 2026, accroissant annuellement la demande régionale en MgO. En Chine, à mesure que l'industrie passe des hauts fourneaux aux fours à arc électrique, la demande de réfractaires par tonne d'acier augmente, même si la production brute globale reste stable. Avec un point de fusion de 2 852 °C, le MgO présente des risques de substitution minimaux, garantissant une visibilité constante des volumes, même au milieu des préoccupations concernant l'intensité en CO₂ du procédé Pidgeon. Ces facteurs contribuent à une demande robuste de MgO, représentant une part significative du volume mondial de composés.

Initiatives Gouvernementales sur les Minéraux Critiques et Incitations à la Relocalisation

En 2024, le Titre III de la Loi sur la Production de Défense des États-Unis a approuvé des garanties de prêt pour les initiatives nationales en matière de magnésium. La Loi européenne sur les Matières Premières Critiques, visant l'autosuffisance d'ici 2030, a catalysé des études de faisabilité pour des usines électrolytiques en Norvège et en Islande, toutes deux exploitant l'hydroélectricité à faible émission de carbone. Les réglementations chinoises de contrôle des exportations de 2023, imposant la divulgation de l'utilisation finale, ont allongé les délais d'expédition et fait monter les primes au comptant pour les acheteurs occidentaux. Pendant ce temps, l'incitation japonaise au recyclage vise à renforcer la capacité circulaire, ciblant la récupération nationale d'ici 2028. Ces blocs régionaux émergents, tout en élevant les coûts de transaction, atténuent également les risques d'approvisionnement pour des secteurs clés tels que la défense, l'aérospatiale et la mobilité avancée.

Les Projets de Montée en Puissance du Recyclage du Magnésium Réduisent le Risque d'Approvisionnement

À mesure que les voitures des années modèles 2010-2015, riches en magnésium, arrivent en fin de cycle de vie, la disponibilité des déchets issus de ces véhicules est en hausse. Cette augmentation a propulsé les taux de collecte dans l'UE et aux États-Unis pour les pièces moulées sous pression. Dans une démarche stratégique visant à contourner les droits antidumping sur les lingots primaires, les exportations chinoises de déchets ont considérablement augmenté d'une année sur l'autre. Ces exportations, vendues à prix réduit, ont trouvé leur chemin vers les fonderies secondaires nord-américaines. L'installation de Magontec à Xi'an traite annuellement des déchets automobiles, réalisant une réduction impressionnante des émissions de CO₂ par rapport à l'utilisation de métal vierge. Les indicateurs économiques suggèrent que le recyclage devient avantageux lorsque les prix au comptant sont plus élevés. Bien que la contamination par les revêtements limite actuellement la teneur en matière recyclée dans les pièces moulées structurelles, les exigences croissantes en matière de certification ISO 14001 et de traçabilité consolident les voies secondaires comme partie intégrante de la chaîne d'approvisionnement.

Analyse de l'Impact des Facteurs Limitants*

| Facteurs Limitants | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Volatilité des Coûts des Matières Premières et de l'Énergie dans les Procédés Pidgeon et Électrolytique | -0.8% | Mondial, avec une exposition aiguë en Chine (dominant le procédé Pidgeon) et dans les pôles électrolytiques potentiels (Norvège, Islande) | Court terme (≤ 2 ans) |

| Préoccupations en Matière de Corrosion et d'Inflammabilité Limitant les Spécifications des Équipementiers | -0.6% | Mondial, avec les équipementiers d'Amérique du Nord et d'Europe les plus réticents au risque | Moyen terme (2 à 4 ans) |

| Fuite des Capitaux Liée aux Critères ESG du Procédé Pidgeon à Forte Intensité Carbone | -0.5% | Chine, avec des retombées sur tout producteur utilisant le procédé Pidgeon dans le monde | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des Coûts des Matières Premières et de l'Énergie dans les Procédés Pidgeon et Électrolytique

En 2024-2025, le procédé Pidgeon, qui nécessite du charbon et du ferrosilicium pour produire du magnésium, a vu ses marges de producteurs se réduire en raison des fluctuations des prix du charbon. Pour la production électrolytique, qui exige une énergie significative par tonne, les efforts de faisabilité en Norvège ont rencontré un obstacle lorsque les devis d'électricité ont grimpé, dépassant le seuil de rentabilité. Fin 2025, les coûts de production ont augmenté, sous l'effet de l'inflation des matières premières à base de dolomite et du rationnement de l'électricité en Mongolie intérieure. L'absence d'instruments de couverture expose les acteurs du marché à la volatilité des prix au comptant, entravant les investissements à long cycle et compliquant les négociations de contrats d'achat ferme.

Préoccupations en Matière de Corrosion et d'Inflammabilité Limitant les Spécifications des Équipementiers

Le potentiel électrochimique du magnésium de -2,37 V le rend susceptible à la corrosion galvanique, en particulier lorsqu'il est placé à côté de l'acier ou de l'aluminium[1]Société des Ingénieurs de l'Automobile, "SAE ARP6256—Applications pour Sièges d'Aéronefs," sae.org . En conséquence, les équipementiers sont contraints d'appliquer des joints isolants et des revêtements, ce qui gonfle les coûts du système. Des audits de terrain sur les structures de sièges pour l'année modèle 2024, après exposition au sel en hiver, ont révélé une corrosion par piqûres localisée. Cette découverte a conduit certains constructeurs automobiles à reconsidérer les alternatives en aluminium, sacrifiant ainsi les économies de poids. L'inflammabilité du magnésium lors de l'usinage nécessite des investissements accrus dans des systèmes spécialisés de ventilation et de suppression des incendies. De plus, les constructeurs automobiles européens exigent désormais la preuve de conformité à la norme ISO 16220, allongeant les cycles de qualification des fournisseurs. Par conséquent, cette évaluation coût-risque a freiné une pénétration plus profonde dans les segments de véhicules grand public.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Composé : le MgO Ancre, l'Alliage Accélère

L'oxyde de magnésium a représenté 58,68 % du volume mondial de composés en 2025, principalement en raison de son rôle central dans le garnissage des fours à arc électrique et des fours à oxygène basique avec des réfractaires MgO-carbone et MgO-spinelle, notamment dans les aciéries en plein essor en Asie. L'Inde augmente sa capacité d'acier brut, prête à consommer des tonnes supplémentaires de MgO annuellement. Pendant ce temps, les aciéries en expansion du Vietnam devraient contribuer à une demande supplémentaire de MgO d'ici 2026. À mesure que les booms de construction régionaux se poursuivent, le marché du magnésium, en particulier pour les applications d'oxyde, est en croissance régulière. Cependant, la part de marché des alliages de magnésium dépasse cette croissance, portée par la demande de matériaux légers dans les véhicules électrifiés. Notamment, les exportations d'alliages de la Chine ont augmenté en 2025, soulignant la demande accrue pour les boîtiers de batteries et les roues[2]Foundry.com.cn, "2025年1-11月中国共出口各类镁产品40.88万吨," foundry.com.cn .

L'alliage de magnésium, dont le TCAC est prévu à 6,22 % jusqu'en 2031, capte des primes de prix qui augmentent le chiffre d'affaires moyen réalisé par tonne. Les fabricants de composants récoltent les bénéfices des avancées en fonderie sous pression, permettant des structures à parois plus minces et des étapes d'usinage réduites. Bien que les lingots de métal de magnésium soient une matière première essentielle, leur consommation directe est en déclin. Les sidérurgistes affinent leurs recettes de désulfuration, optant de plus en plus pour des mélanges calcium-silicium plutôt que pour les lingots traditionnels. Le chlorure de magnésium, bien que mineur dans le déverglaçage et la coagulation du tofu, connaît une demande résiliente en Amérique du Nord, grâce aux pics d'approvisionnement liés aux conditions météorologiques. L'application ignifuge de l'hydroxyde de magnésium dans l'isolation des fils et câbles connaît une croissance modeste, en conformité avec les normes CEI 60332 et UL 94. Enfin, les grades spéciaux de sulfate et de carbonate maintiennent une présence stable dans les secteurs pharmaceutique et agricole, étroitement liés aux fluctuations du PIB.

Par Application : les Réfractaires en Tête, l'Automobile en Forte Hausse

Les réfractaires ont absorbé 56,85 % du volume de 2025, soulignant la demande substantielle de briques et de mélanges à base de MgO dans les poches, les répartiteurs et les fours à ciment. Alors que la production sidérurgique chinoise se stabilise, le leadership en matière de croissance se déplace vers l'Inde, le Vietnam et le Moyen-Orient, propulsant le marché mondial des réfractaires vers une croissance régulière. Pendant ce temps, la demande automobile devrait surperformer à un TCAC de 6,81 % à mesure que le marché du magnésium s'intègre plus profondément dans les plateformes de véhicules électriques. En témoignage de cette tendance, General Motors, Volkswagen et BYD ont signé des contrats d'approvisionnement en alliages pour 2024-2025, garantissant que les fondeurs sous pression opèrent à quasi-pleine capacité jusqu'en 2027.

Bien que le traitement des métaux, en particulier la désulfuration de l'acier, connaisse une baisse de part, cela est largement dû aux mélanges calcium-silicium qui réduisent les taux de dosage du magnésium. Bien que la consommation de niche dans l'aérospatiale et la défense reste minimale en tonnage, son prix premium la rend stratégiquement vitale : l'alliage WE43 se négocie à un prix nettement supérieur à celui de l'AZ91D de commodité. Dans le secteur de l'électronique, les applications telles que les boîtiers d'ordinateurs portables, de smartphones et de drones ont connu une croissance notable. Cette hausse est attribuée aux marques chinoises qui passent du plastique aux boîtiers en magnésium pour de meilleures performances thermiques. Pendant ce temps, des secteurs comme le caoutchouc, la pâte à papier et les intermédiaires chimiques fournissent une base de référence constante liée au PIB, stabilisant contre la nature cyclique des utilisations finales métallurgiques.

Analyse Géographique

L'Asie-Pacifique détenait 51,48 % du volume mondial en 2025 et suit un TCAC de 6,64 % jusqu'en 2031. Cette croissance est largement portée par la position dominante de la Chine dans la production primaire et l'ambitieuse expansion sidérurgique de l'Inde. Dans un changement notable, la suppression par la Chine des remboursements de TVA à l'exportation a entraîné une baisse des expéditions extérieures de janvier à novembre 2025. Cela a été largement compensé par une forte demande intérieure pour les véhicules électriques et l'électronique, qui a absorbé la production supplémentaire d'alliages. Pendant ce temps, les importations indiennes de composés de magnésium ont augmenté en 2025, répondant aux besoins des nouvelles lignes de fours à arc électrique. Sur un autre front, le Japon a introduit une subvention au recyclage, ciblant un taux de récupération national significatif d'ici 2028. Parallèlement, l'expansion sidérurgique du Vietnam et la croissance de la fusion du nickel en Indonésie stimulent une demande accrue de réfractaires secondaires, propulsant les importations de composés de l'ASEAN à la hausse.

En 2025, l'Amérique du Nord représentait une part significative de la consommation mondiale en tonnage. Au cours du deuxième trimestre 2025, les importations américaines ont enregistré une hausse d'une année sur l'autre, la Turquie, Israël et le Brésil émergeant comme fournisseurs dominants, fournissant collectivement la majorité du métal, alors que les acheteurs américains se détournaient des lingots chinois. US Magnesium LLC, avec son usine électrolytique, répond à une part substantielle de la demande intérieure et bénéficie du soutien des garanties de la Loi sur la Production de Défense. Cependant, il convient de noter que leur structure de coûts reste supérieure aux cotations FOB chinoises. Dans un développement connexe, le pôle de fonderie sous pression de l'Ontario au Canada renforce les initiatives de véhicules électriques de Detroit, entraînant une augmentation des importations canadiennes d'alliages en 2025. Simultanément, le Mexique capitalise sur les réglementations de l'ACEUM pour développer ses opérations de moulage de magnésium basées à Guanajuato, au service des équipementiers américains.

L'Europe, tout en représentant une part notable du volume mondial en 2025, a enregistré une baisse de la consommation au premier semestre 2025, principalement en raison des retards de production chez les constructeurs automobiles. La Loi européenne sur les Matières Premières Critiques, imposant des exigences d'approvisionnement spécifiques, a catalysé des études de faisabilité pour le magnésium électrolytique en Norvège et en Islande. Ici, le potentiel de l'hydroélectricité pour contourner les futures taxes MACF est un attrait significatif. La baisse des importations allemandes laisse entrevoir un virage stratégique vers des composants premium pour l'aérospatiale et la défense. Soulignant l'importance des marchés de niche, le Royaume-Uni et la France se sont tous deux tournés vers Luxfer MEL Technologies pour leurs besoins en alliage WE43 haute pureté. Bien que l'Amérique du Sud et le Moyen-Orient et l'Afrique combinés représentent une part plus modeste, le statut d'exportateur en plein essor du Brésil et l'ambitieux projet de saumure de la mer Rouge de l'Arabie saoudite signalent un potentiel changement dans la dynamique de l'offre, s'éloignant des canaux traditionnels centrés sur la Chine.

Paysage Concurrentiel

Le marché du magnésium est modérément consolidé. L'adoption technologique se concentre sur les revêtements par oxydation par plasma électrolytique et la simulation de fonderie sous pression qui réduit les taux de rebut, abaissant le coût total de possession pour les équipementiers. Les schémas d'allocation de capital reflètent les pressions ESG : le fonds souverain norvégien a cédé des actifs Pidgeon à forte intensité carbone, et les gestionnaires d'actifs européens canalisent des fonds vers des projets électrolytiques basés sur l'hydroélectricité. Les barrières à l'entrée augmentent à mesure que les cadres de gestion des risques d'incendie ISO 16220, environnementaux ISO 14001 et de reporting Scope 3 deviennent des prérequis standard en matière d'approvisionnement, consolidant les parts parmi les acteurs en place capables d'investir dans la certification et la réduction des émissions.

Leaders du Secteur du Magnésium

RHI Magnesita

Shanxi Yinguang Huasheng Magnesium Industry Co., LTD.

Baowu Magnesium Industry Technology Co., Ltd.

Grecian Magnesite

Tongxiang Magnesium (Shanghai) Co., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Décembre 2025 : Magrathea Metals et Tidal Metals ont dévoilé les plans de construction d'une nouvelle installation aux États-Unis pour relancer la production primaire nationale après que l'installation de US Magnesium sur le Grand Lac Salé a rencontré des obstacles liés aux permis.

- Juillet 2025 : Martin Marietta Materials a finalisé l'acquisition de Premier Magnesia, renforçant sa position dans les produits de magnésie naturelle et synthétique aux États-Unis.

Périmètre du Rapport sur le Marché Mondial du Magnésium

Le magnésium (Mg) est défini comme le métal structurel le plus léger, reconnu pour son aspect blanc argenté, sa haute réactivité et une densité représentant les deux tiers de celle de l'aluminium. Il est couramment allié à l'aluminium, au zinc et au manganèse pour améliorer sa résistance, sa coulabilité et sa résistance à la corrosion, ce qui le rend essentiel pour les applications industrielles, automobiles et aérospatiales.

Le marché du magnésium est segmenté par type de composé, application et géographie. Par type de composé, le marché est segmenté en métal de magnésium, alliage de magnésium, oxyde de magnésium, chlorure de magnésium, hydroxyde de magnésium, sulfate de magnésium, carbonate de magnésium et autres composés. Par application, le marché est segmenté en traitement des métaux, automobile, réfractaires, traitement du caoutchouc, traitement de la pâte et du papier, intermédiaire chimique, aérospatiale et défense, électronique et autres applications. Le rapport couvre également la taille du marché et les prévisions dans 15 pays à travers les principales régions. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base du volume (tonnes).

| Métal de Magnésium |

| Alliage de Magnésium |

| Oxyde de Magnésium |

| Chlorure de Magnésium |

| Hydroxyde de Magnésium |

| Sulfate de Magnésium |

| Carbonate de Magnésium |

| Autres Composés |

| Traitement des Métaux |

| Automobile |

| Réfractaires |

| Traitement du Caoutchouc |

| Traitement de la Pâte et du Papier |

| Intermédiaire Chimique |

| Aérospatiale et Défense |

| Électronique |

| Autres Applications |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Type de Composé | Métal de Magnésium | |

| Alliage de Magnésium | ||

| Oxyde de Magnésium | ||

| Chlorure de Magnésium | ||

| Hydroxyde de Magnésium | ||

| Sulfate de Magnésium | ||

| Carbonate de Magnésium | ||

| Autres Composés | ||

| Par Application | Traitement des Métaux | |

| Automobile | ||

| Réfractaires | ||

| Traitement du Caoutchouc | ||

| Traitement de la Pâte et du Papier | ||

| Intermédiaire Chimique | ||

| Aérospatiale et Défense | ||

| Électronique | ||

| Autres Applications | ||

| Par Géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché mondial du magnésium en 2026 ?

La taille du marché du magnésium s'établit à 20,78 millions de tonnes en 2026, et il est prévu qu'elle atteigne 27,41 millions de tonnes d'ici 2031 à un TCAC de 5,69 %.

Quelle région domine la demande de produits à base de magnésium ?

L'Asie-Pacifique est en tête avec 51,48 % du volume mondial en 2025 et se développe à un TCAC de 6,64 % jusqu'en 2031, soutenue par la production primaire de la Chine et l'expansion sidérurgique de l'Inde.

Quelle application connaît la croissance la plus rapide jusqu'en 2031 ?

Les applications automobiles devraient croître à un TCAC de 6,81 % à mesure que les plateformes de véhicules électriques intensifient l'allègement avec des pièces moulées en alliage de magnésium.

Quel est le principal frein à une adoption plus large du magnésium dans les véhicules ?

Les préoccupations persistantes en matière de corrosion et d'inflammabilité augmentent les coûts des composants et allongent les cycles de qualification, ralentissant la pénétration dans les segments de véhicules grand public.

Comment les politiques gouvernementales façonnent-elles les chaînes d'approvisionnement en magnésium ?

Le financement de la Loi américaine sur la Production de Défense, la Loi européenne sur les Matières Premières Critiques et les règles chinoises de contrôle des exportations encouragent la relocalisation, diversifient les importations et fragmentent les flux commerciaux mondiaux.

Dernière mise à jour de la page le: