Taille et Part du Marché des Petits Électroménagers de Luxe

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 22.14 Milliards de dollars |

| Taille du Marché (2031) | 30.54 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.64% CAGR |

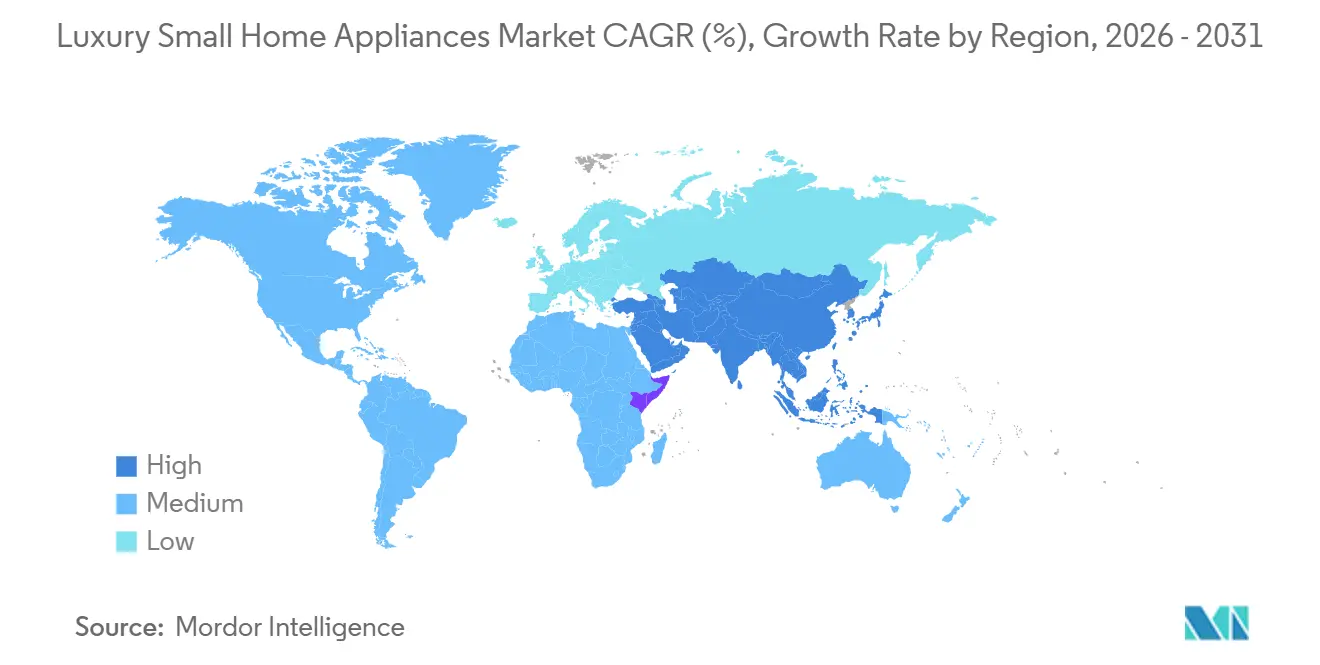

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

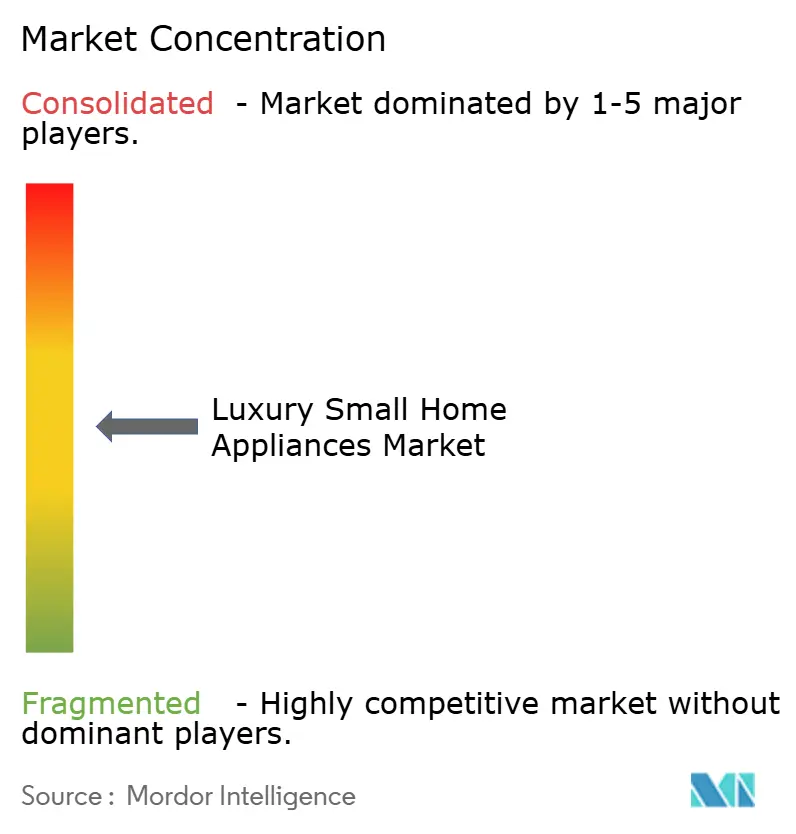

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Petits Électroménagers de Luxe par Mordor Intelligence

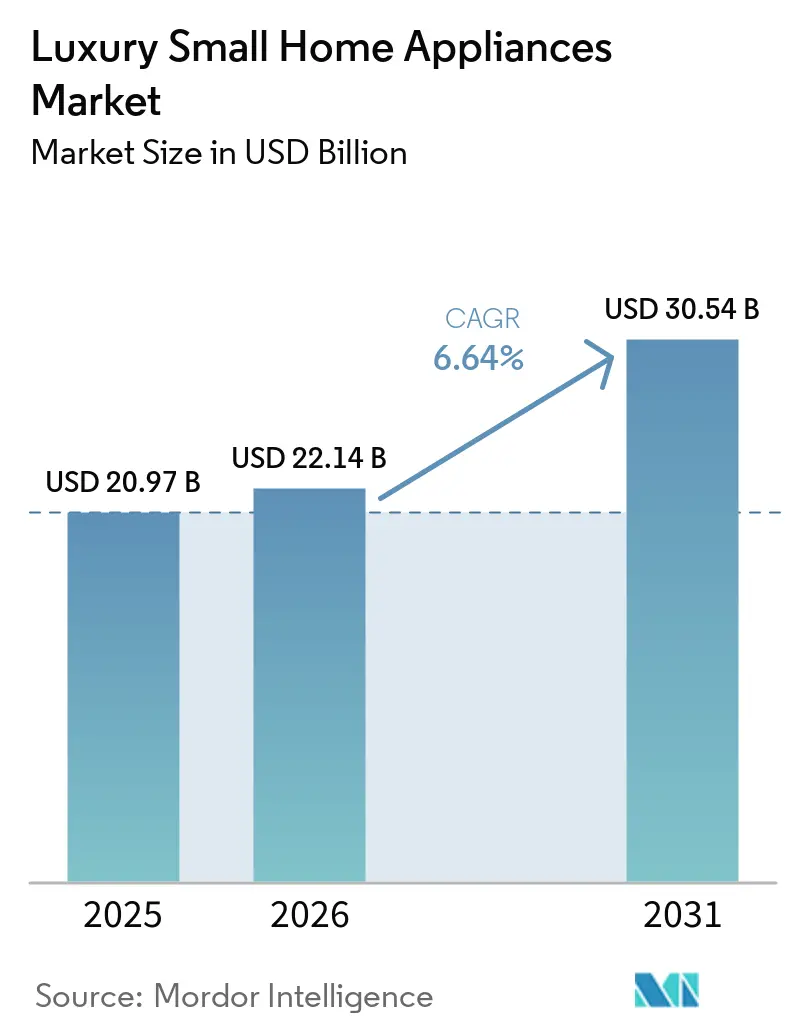

La taille du marché des petits électroménagers de luxe devrait passer de 20,97 milliards USD en 2025 à 22,14 milliards USD en 2026, pour atteindre 30,54 milliards USD d'ici 2031, avec un CAGR de 6,64 % sur la période 2026-2031. Le marché des petits électroménagers de luxe est soutenu par la premiumisation, les ménages aisés accordant davantage d'importance au design, à la finition des produits, à la facilité d'utilisation et aux fonctionnalités connectées lors de la modernisation de leurs espaces personnels et de cuisine. La demande reste également liée à la cuisine à domicile, à la préparation du café et aux routines de soin personnel qui ont perduré après la pandémie et soutiennent désormais les achats de remplacement et de montée en gamme dans les catégories premium. Le marché des petits électroménagers de luxe est également façonné par des contrastes régionaux, l'Europe occupant la position la plus importante. Dans le même temps, l'Asie-Pacifique reste le principal moteur de croissance, la création de richesse élargissant la base des premiers acheteurs de produits de luxe. La concurrence sur le marché des petits électroménagers de luxe reste active, les marques européennes et japonaises établies défendant leur héritage et leur excellence technique. Dans le même temps, des challengers plus agiles utilisent des cycles de lancement plus courts et des fonctionnalités numériques pour réduire l'écart. Les pressions à court terme sur le marché des petits électroménagers de luxe continuent de provenir des perturbations de la chaîne d'approvisionnement, de l'exposition aux droits de douane, des produits contrefaits sur les plateformes en ligne et de la maturité de la demande urbaine en Europe occidentale, où la croissance dépend de plus en plus des mises à niveau plutôt que des premiers achats.

Points Clés du Rapport

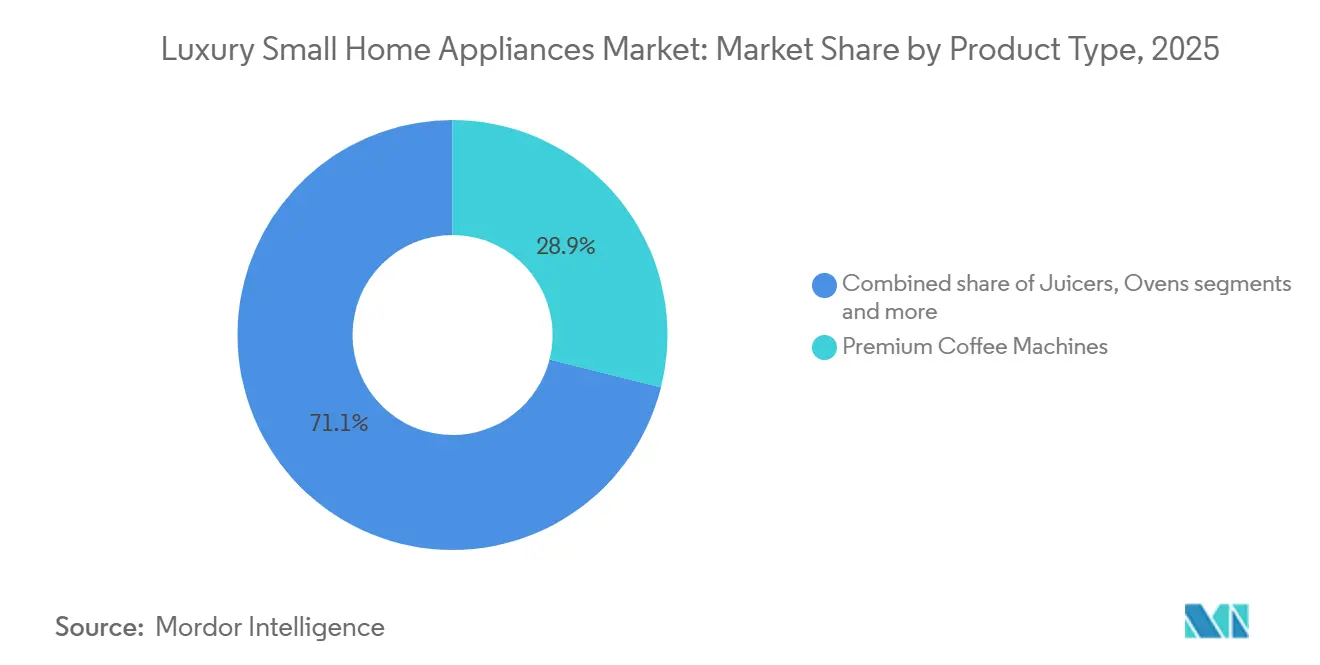

- Par type de produit, les machines à café haut de gamme représentaient 28,92 % de la part du marché des petits électroménagers de luxe en 2025, tandis que les aspirateurs robotiques et sans fil affichaient le CAGR projeté le plus élevé de 5,83 % jusqu'en 2031.

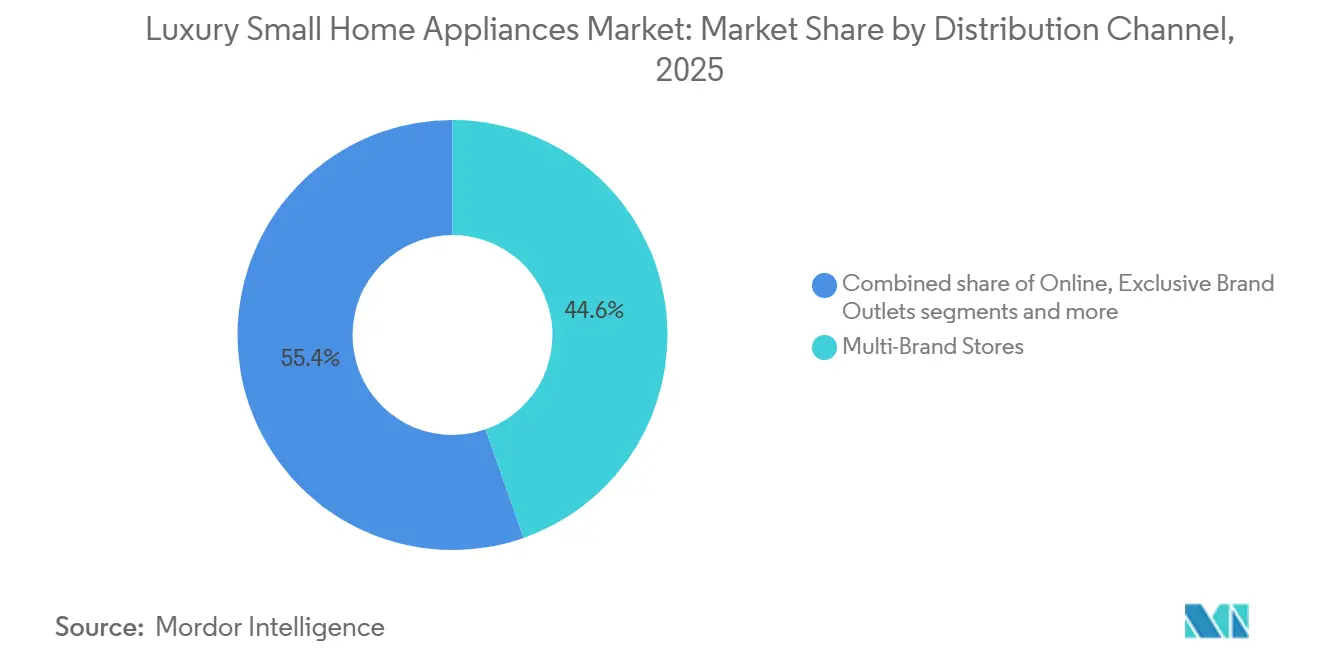

- Par canal de distribution, les magasins multi-marques représentaient 44,63 % du marché des petits électroménagers de luxe en 2025, tandis que le canal en ligne devrait se développer à un CAGR de 6,83 % jusqu'en 2031.

- Par géographie, l'Europe a capturé une part de 35,41 % de la taille du marché des petits électroménagers de luxe en 2025, tandis que l'Asie-Pacifique devrait croître à un CAGR de 5,71 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Petits Électroménagers de Luxe

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Essor des Propriétaires Millennials Aisés en Asie-Pacifique | +1.8% | Cœur Asie-Pacifique, retombées vers le Moyen-Orient | Moyen terme (2-4 ans) |

| Intégration de la Cuisine Connectée Stimulant les Mises à Niveau des Appareils | +1.5% | Mondial, gains précoces en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Expansion de la Culture du Café Haut de Gamme en Amérique du Nord et en Europe | +1.2% | Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Demande Portée par les Critères ESG pour les Électroménagers de Luxe Économes en Énergie | +0.9% | Europe et certains marchés d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Recommandations de Chefs Célèbres et d'Influenceurs Stimulant les Achats Aspirationnels | +0.6% | Mondial, concentré en Amérique du Nord et en Asie-Pacifique | Court terme (≤ 2 ans) |

| Rénovation Croissante des Résidences Secondaires par les Ménages à Haute Valeur Nette Post-Pandémie | +0.5% | Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Essor des Propriétaires Millennials Aisés en Asie-Pacifique

Les propriétaires millennials aisés en Asie-Pacifique accordent davantage d'attention aux appareils haut de gamme lorsqu'ils aménagent des cuisines modernes et des espaces de vie dans des marchés urbains denses. Le marché des petits électroménagers de luxe bénéficie de ce changement, car les jeunes acheteurs à hauts revenus sont moins sensibles au prix d'entrée et davantage attentifs à la facilité d'utilisation, à la finition des produits et à la valeur esthétique visible. L'Inde a montré à quelle vitesse la politique et le soutien aux revenus peuvent stimuler la demande premium, BSH ayant rapporté que les réductions de la TPS introduites entre septembre 2025 et janvier 2026 ont entraîné une forte hausse des ventes de lave-vaisselle. Cette réaction est importante car elle montre que des catégories autrefois considérées comme des achats de luxe de niche peuvent accéder à une adoption premium plus large lorsque la pression sur les revenus se relâche. Le même schéma soutient le marché des petits électroménagers de luxe dans les segments café, préparation alimentaire et produits de nettoyage, où les premiers acheteurs premium passent souvent d'un seul achat d'appareil à un écosystème de marque plus large au fil du temps.

Intégration de la Cuisine Connectée Stimulant les Mises à Niveau des Appareils à Haute Marge

Les fonctionnalités connectées ne sont plus un supplément optionnel dans le segment supérieur du marché des petits électroménagers de luxe, car les acheteurs s'attendent désormais à ce que les appareils premium fonctionnent avec des applications, mémorisent des paramètres et prennent en charge des routines automatisées. Le lancement en avril 2026 de la PrimaDonna Aromatic par De'Longhi illustre la manière dont les marques utilisent la connectivité Wi-Fi, la personnalisation par type de grain et la richesse des recettes pour justifier un prix de 2 499,95 USD[1]De'Longhi, « De'Longhi dévoile sa machine à expresso la plus avancée à ce jour, découvrez la PrimaDonna Aromatic », PR Newswire, prnewswire.com. BSH a également démontré l'ampleur de l'engagement nécessaire dans ce domaine en investissant 996,33 millions USD (847 millions EUR) en R&D en 2025, soit 5,6 % du chiffre d'affaires, avec des travaux continus sur les capacités des appareils connectés et numériques[2]BSH Home Appliances Group, « Faire preuve de résilience, investir dans l'avenir, BSH s'affirme avec un chiffre d'affaires de 15 milliards d'euros en 2025 dans un environnement difficile », Communiqué de presse BSH, press.bsh-group.com. Cela est important pour le marché des petits électroménagers de luxe car la connectivité est de plus en plus liée à l'engagement après-vente, à la personnalisation par logiciel et à une fidélité accrue à la marque. Cela crée également un écart plus net entre les marques premium capables de financer le développement d'un écosystème et les marques plus petites qui s'appuient encore sur l'attrait d'un matériel autonome.

Expansion de la Culture du Café Haut de Gamme en Amérique du Nord et en Europe

La préparation du café haut de gamme à domicile reste un facteur significatif influençant la demande au sein du marché des petits électroménagers de luxe. La National Coffee Association a rapporté à l'automne 2025 qu'une part substantielle des adultes américains avaient consommé du café de spécialité la veille. Ce changement soutient une base installée plus large pour les machines à expresso haut de gamme, les systèmes grain à tasse et les accessoires associés, car les consommateurs s'attendent désormais à obtenir une qualité de café comparable à celle d'un café à domicile. Le lancement par Breville en août 2025 de l'Oracle Dual Boiler à 2 999,95 USD a montré que les marques voient encore de la place pour des équipements à café haut de gamme et haute spécification avec calibration avancée, écrans tactiles et fonctionnalités connectées. Pour le marché des petits électroménagers de luxe, la catégorie café reste particulièrement précieuse car elle combine une utilisation quotidienne répétée, une valeur esthétique visible et une forte volonté des consommateurs de monter en gamme.

Demande Portée par les Critères ESG pour les Électroménagers de Luxe Économes en Énergie

L'efficacité énergétique devient une composante de plus en plus visible de l'achat d'appareils haut de gamme, notamment chez les acheteurs qui souhaitent obtenir performance, qualité de design et moindre consommation de ressources à long terme d'un même produit. Le marché des petits électroménagers de luxe est affecté par cette tendance, car les clients premium sont davantage disposés à payer pour des produits qui combinent un fonctionnement plus propre, de meilleurs contrôles et une meilleure qualité de fabrication. L'alignement réglementaire est également important, car les normes de performance et de sécurité continuent de façonner la manière dont les marques premium conçoivent de nouveaux appareils connectés pour les acheteurs résidentiels et les prescripteurs[3]Commission Électrotechnique Internationale, « Appareils électrodomestiques et analogues, Normes de performance », Commission Électrotechnique Internationale, iec.ch. En pratique, cela favorise les marques disposant de la profondeur technique nécessaire pour repenser leurs plateformes plutôt que d'effectuer de simples mises à jour cosmétiques. Cela soutient également le marché des petits électroménagers de luxe sur le long terme, car la conformité, la signalisation énergétique et le design premium évoluent de plus en plus ensemble plutôt que comme des facteurs d'achat distincts.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Contraintes de la Chaîne d'Approvisionnement en Composants de Précision | -0.8% | Mondial, aigu en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Droits de Douane Élevés à l'Importation sur les Appareils Finis dans les Économies Émergentes | -0.6% | Asie-Pacifique, Moyen-Orient, Amérique du Sud | Moyen terme (2-4 ans) |

| Menace des Marques Premium Contrefaites en Ligne | -0.5% | Mondial, aigu sur les canaux en ligne en Asie-Pacifique | Moyen terme (2-4 ans) |

| Saturation des Marchés Urbains en Europe Occidentale | -0.4% | Europe occidentale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Contraintes de la Chaîne d'Approvisionnement en Composants de Précision

Le marché des petits électroménagers de luxe repose sur des pièces spécialisées, telles que des moteurs avancés, des capteurs, des modules de contrôle numérique et des composants de broyage de précision, qui ne sont pas faciles à remplacer rapidement. Lorsque ces intrants se raréfient, les marques premium font face à des délais d'approvisionnement plus longs, à un choix de modèles plus restreint et à un équilibre plus difficile entre tarification et protection des marges. Le partenariat entre Electrolux et Midea en Amérique du Nord en avril 2026 a montré à quel point l'échelle de fabrication, la profondeur des approvisionnements et le soutien à la R&D sont devenus importants dans un marché qui accorde désormais plus de valeur à la résilience de la chaîne d'approvisionnement. Les marques premium plus petites sont davantage exposées car elles manquent souvent du volume nécessaire pour obtenir un accès prioritaire aux composants en tension ou diversifier rapidement leur production. Cela peut réduire l'étendue de l'assortiment sur le marché des petits électroménagers de luxe, en particulier dans les modèles de niche à rotation lente où le coût des perturbations est plus difficile à absorber.

Menace des Marques Premium Contrefaites en Ligne

Les produits premium contrefaits restent un frein direct au marché des petits électroménagers de luxe, sapant la confiance, érodant l'exclusivité perçue et compliquant la conversion en ligne pour les articles de grande valeur. L'OCDE et l'EUIPO ont identifié les plateformes en ligne et la logistique des petits colis comme les principales voies d'acheminement des produits contrefaits dans le commerce mondial, ce qui est particulièrement important car le canal en ligne est également l'une des voies à la croissance la plus rapide pour les ventes d'appareils premium. La même base de sources a également lié des plaintes massives de contrefaçon lors des grands événements commerciaux aux appareils électroménagers et à l'électronique grand public, montrant que le problème ne se limite pas à la mode ou aux accessoires[4]OCDE et EUIPO, « Cartographie du Commerce Mondial de Produits Contrefaits 2025 », Publications de l'OCDE, oecd.org. Sur le marché des petits électroménagers de luxe, le préjudice réel va au-delà des pertes de ventes unitaires, car l'exposition à la contrefaçon peut saper la logique tarifaire de produits qui dépendent du savoir-faire, de la fiabilité et de l'expérience de possession de la marque. Cela rend les outils d'authentification, les canaux directs et le service après-vente contrôlé plus importants pour préserver le positionnement premium.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Les Machines à Café Haut de Gamme en Tête ; les Aspirateurs Robotiques Prolongent la Dynamique de Croissance

Les machines à café haut de gamme représentaient 28,92 % de la part du marché des petits électroménagers de luxe en 2025, ce qui en fait la plus grande catégorie de produits en valeur. Leur avance reflète à quel point les rituels du café à domicile sont désormais associés au statut, à la commodité et aux mises à niveau de cuisine axées sur le design. La National Coffee Association a rapporté à l'automne 2025 que 48 % des adultes américains avaient consommé du café de spécialité la veille, soutenant une demande soutenue pour de meilleurs équipements de préparation du café à domicile. L'Oracle Dual Boiler de Breville et la PrimaDonna Aromatic de De'Longhi montrent que le segment supérieur soutient encore des prix bien au-dessus de 2 000 USD lorsque les marques combinent automatisation, personnalisation et qualité de fabrication premium. Les robots culinaires, les blenders de luxe et les fours constituent la couche suivante de la demande, les ménages aisés traitant de plus en plus la cuisine comme un espace à la fois de performance et de design.

Les centrifugeuses, les grille-pain haut de gamme et les grils et rôtissoires électriques restent des points d'entrée utiles dans le secteur des petits électroménagers de luxe, car ils permettent aux marques d'atteindre les acheteurs premium à des prix plus accessibles. Les friteuses à air ont également une niche premium croissante, les marques axées sur le design apportant de meilleurs matériaux et un attrait visuel plus fort dans une catégorie autrefois dominée par des produits fonctionnels. Au sein des catégories de produits, la taille du marché des petits électroménagers de luxe pour les aspirateurs robotiques et sans fil devrait se développer à un CAGR de 5,83 % jusqu'en 2031, le taux le plus rapide du portefeuille. Le lancement par Dyson du Spot+Scrub AI en mars 2026 et celui du V16 Piston Animal en juin 2026 montrent comment la catégorie nettoyage évolue vers une automatisation plus poussée, une détection plus intelligente et des cycles de renouvellement des fonctionnalités plus rapides. Les fers à repasser de luxe, les défroisseurs à vapeur et les bouilloires continuent de compléter la gamme en tant que produits d'extension cohérents sur le plan esthétique, aidant les marques premium à approfondir leur présence dans les foyers sans dépendre d'un seul appareil phare.

Par Canal de Distribution : Les Magasins Multi-Marques Maintiennent leur Échelle ; le Canal en Ligne Développe une Portée Premium Plus Rapide

Les magasins multi-marques détenaient une part de 44,63 % du marché des petits électroménagers de luxe en 2025, maintenant leur avance parmi les canaux. Cette position reflète la valeur continue de la comparaison physique, de la démonstration en personne et de la vente guidée pour des produits qui coûtent souvent plus de 1 000 USD. Les acheteurs sur le marché des petits électroménagers de luxe souhaitent toujours toucher la qualité de finition, évaluer l'adéquation du design et comparer les fonctionnalités avant de s'engager dans un achat premium. C'est particulièrement vrai pour les machines à café, les appareils de préparation alimentaire et les systèmes de nettoyage robotiques, où les explications pratiques peuvent réduire les hésitations et améliorer les taux de conversion. Les points de vente de marque exclusive restent importants en parallèle car ils permettent aux marques premium de protéger les prix, de contrôler la qualité du service et d'offrir une expérience de possession entièrement branded, de la première visite au service après-vente.

D'autres circuits, tels que la prescription via des projets résidentiels de luxe et les canaux de design d'intérieur, sont également importants car les choix d'appareils sont de plus en plus effectués tôt dans le processus de planification du logement. Le canal en ligne devrait croître à un CAGR de 6,83 % jusqu'en 2031, ce qui en fait le canal à la croissance la plus rapide sur le marché des petits électroménagers de luxe. Cette croissance est soutenue par des acheteurs numériques aisés qui sont plus à l'aise pour finaliser des achats de grande valeur via les sites web des marques lorsque les images, les vidéos produits, les avis et les conditions de service sont clairs. Dans le secteur des petits électroménagers de luxe, les boutiques en ligne directes deviennent de plus en plus précieuses car elles permettent aux marques de regrouper accessoires, consommables, assistance par abonnement et formation produit sans dépendre du contrôle d'une marketplace tierce.

Analyse Géographique

L'Europe représentait 35,41 % de la taille du marché des petits électroménagers de luxe en 2025, ce qui en fait le principal contributeur régional. La région bénéficie d'une forte culture du café, de réseaux de distribution spécialisée bien établis et d'une longue tradition de confort des consommateurs avec les marques premium de cuisine et de nettoyage. L'Allemagne, le Royaume-Uni, la France, l'Italie et l'Espagne restent les principaux centres de demande car ils combinent un pouvoir d'achat plus élevé avec une distribution retail premium mature. BSH a rapporté que les appareils encastrés en Europe ont progressé de 4 % en 2025 malgré un contexte opérationnel difficile, ce qui soutient l'idée que la demande premium des ménages est restée résiliente. Néanmoins, certaines parties de l'Europe occidentale, notamment le BENELUX et les pays nordiques, semblent désormais davantage portées par les mises à niveau que par l'expansion, car la pénétration premium est déjà élevée dans les ménages urbains.

L'Asie-Pacifique devrait se développer à un CAGR de 5,71 % jusqu'en 2031, ce qui en fait le marché régional à la croissance la plus rapide pour les petits électroménagers de luxe. La région est portée par la montée en puissance des richesses, la formation de ménages urbains premium et une plus grande volonté de dépenser pour des produits de style de vie visibles. L'Inde se distingue car BSH a rapporté une croissance de 7 % en 2025, avec une demande de fours vapeur encastrés en hausse de 30 %, suggérant un élargissement de la base d'acheteurs premium. La Chine reste centrale car les consommateurs urbains aisés considèrent les appareils premium comme un marqueur clair de qualité de vie. Dans le même temps, le Japon et la Corée du Sud continuent de contribuer à une valeur élevée par unité grâce à des préférences axées sur l'ingénierie. L'Asie du Sud-Est devient également plus importante à mesure que l'adoption des maisons intelligentes premium et du nettoyage robotique se répand des marchés urbains avancés vers les pays adjacents.

L'Amérique du Nord est restée le deuxième marché le plus important, avec une demande premium étroitement liée à la construction de logements haut de gamme, à la rénovation et à l'activité de mise à niveau des cuisines. BSH Amérique du Nord a rapporté une croissance des revenus de plus de 5 % en USD en 2025, Gaggenau et Thermador ayant porté la performance. L'Amérique du Sud contribue encore à plus petite échelle, le Brésil et le Chili agissant comme les principaux pôles d'appareils premium malgré les frictions tarifaires et monétaires. Le Moyen-Orient et l'Afrique restent des marchés premium à un stade plus précoce, menés par les Émirats arabes unis et l'Arabie saoudite, où le développement résidentiel de luxe et les dépenses plus élevées des ménages continuent de soutenir le potentiel de prescription futur.

Paysage Concurrentiel

Le marché des petits électroménagers de luxe reste modérément concentré au sommet, un groupe de marques patrimoniales et de spécialistes axés sur l'ingénierie détenant la plus forte notoriété de marque et le plus grand pouvoir de fixation des prix. Les leaders se concurrencent sur la qualité des produits, l'identité de design, la crédibilité du service et la capacité à étendre le positionnement premium sur plusieurs catégories d'appareils. De'Longhi a utilisé le design produit et la connectivité pour renforcer cette position lors du lancement de la PrimaDonna Aromatic en avril 2026, mettant en avant les distinctions Red Dot et iF Design avant le lancement. BSH a renforcé sa défense premium avec 996,33 millions USD (847 millions EUR) de dépenses en R&D en 2025, montrant que l'échelle, la capacité numérique et le perfectionnement continu des produits restent au cœur de la force de marque à long terme. Sur le marché des petits électroménagers de luxe, cet écart d'investissement est important car les acheteurs s'attendent de plus en plus à des logiciels performants, à une automatisation raffinée et à un support d'écosystème cohérent plutôt qu'à un simple matériel attrayant.

SharkNinja a montré comment un challenger plus agile peut encore gagner du terrain, avec des ventes nettes annuelles 2025 de 6 399,2 millions USD, en hausse de 15,7 % en glissement annuel, et les appareils de beauté et d'environnement domestique progressant de plus de 45 %. Cette performance suggère que le marché des petits électroménagers de luxe récompense encore la cadence de lancement rapide et l'expansion internationale lorsque la notoriété de la marque et la fonction produit s'améliorent ensemble. Electrolux et Midea ont également répondu aux pressions sur les marges et l'approvisionnement par un partenariat stratégique en Amérique du Nord en avril 2026, combinant la portée des canaux d'Electrolux avec l'échelle de fabrication et de R&D de Midea. Les lancements de Dyson en 2026 dans le nettoyage robotique et sans fil montrent une autre voie vers l'avantage concurrentiel, où des mises à niveau répétées aident les marques premium à suivre l'évolution des attentes des consommateurs. Cela maintient une pression concurrentielle élevée même lorsque le segment supérieur est relativement stable.

Un changement structurel majeur sur le marché des petits électroménagers de luxe est la montée en puissance des challengers asiatiques premium, notamment dans le nettoyage robotique, où l'intelligence produit et la rapidité des fonctionnalités peuvent rapidement réduire les avantages des marques historiques. Ce changement ne supprime pas la valeur du positionnement patrimonial, mais il oblige les marques établies à défendre leurs arguments de qualité avec de vraies performances produit et des cycles d'innovation plus rapides. La conformité et les normes produit comptent également davantage dans les canaux premium, car les prescripteurs résidentiels et les acheteurs du secteur de l'hôtellerie évaluent de plus en plus la sécurité, l'efficacité et la compatibilité des systèmes ensemble. La Commission Électrotechnique Internationale. Le résultat est un marché où un groupe plus restreint de marques bien financées contrôle une grande partie du discours premium. Cependant, un ensemble plus large de challengers peut encore gagner des parts lorsqu'ils combinent un design crédible, une technologie solide et une exécution disciplinée des canaux.

Leaders du Secteur des Petits Électroménagers de Luxe

De'Longhi Group

Breville Group Limited

Dyson Ltd

SEB Groupe (Krups, Tefal)

Miele & Cie. KG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juin 2026 : Dyson a lancé l'aspirateur sans fil V16 Piston Animal à 979 USD (1 099 USD pour la variante Submarine™). La tête de nettoyage All Floor Cones™ Sense de l'appareil éjecte directement les cheveux dans le bac et adapte intelligemment la puissance d'aspiration — renforçant le leadership de Dyson dans le nettoyage sans fil premium et défiant directement la part de marché croissante de Dreame.

- Mai 2026 : Dyson a annoncé le V10 Konical et l'Auto-empty Dok™, le premier système d'aspirateur sans fil à vidage automatique de la marque. La station transfère automatiquement les débris dans un sac hermétique pouvant contenir jusqu'à 60 jours de poussière. Elle intègre une filtration HEPA lors du vidage, ciblant le segment ultra-pratique du nettoyage domestique de luxe.

- Avril 2026 : De'Longhi a dévoilé la PrimaDonna Aromatic à 2 499,95 USD. Dotée de la technologie Bean Adapt, de la technologie Cold Extraction pour une préparation de café froid en moins de 3 minutes et de la connectivité Wi-Fi via l'application My Coffee Lounge — et titulaire du Red Dot Design Award 2025 et du iF Design Award — il s'agit de la machine à expresso super-automatique la plus avancée de De'Longhi à ce jour.

- Avril 2026 : Electrolux Group et Midea Group ont annoncé un partenariat stratégique en Amérique du Nord, combinant l'infrastructure de distribution et les connaissances consommateurs d'Electrolux avec l'échelle de fabrication et la R&D de Midea, s'appuyant sur une relation d'approvisionnement de 20 ans pour accélérer la croissance et la résilience de la chaîne d'approvisionnement.

Périmètre du Rapport sur le Marché Mondial des Petits Électroménagers de Luxe

Les petits électroménagers de luxe sont des appareils électroniques grand public haut de gamme conçus pour offrir des performances supérieures, une intégration technologique avancée, une élégance esthétique et une durabilité accrue. Contrairement aux alternatives grand public, qui privilégient les fonctionnalités de base et l'efficacité des coûts, les appareils de luxe se distinguent par des matériaux haut de gamme, des éléments de design sophistiqués, une automatisation avancée et un savoir-faire artisanal. Le marché des petits électroménagers de luxe est segmenté par type de produit, canal de distribution et géographie. Par type de produit, le marché est segmenté en machines à café haut de gamme, robots culinaires haut de gamme, blenders de luxe, centrifugeuses, grille-pain haut de gamme, fours, grils et rôtissoires électriques, friteuses à air, aspirateurs robotiques et sans fil, fers à repasser de luxe et défroisseurs à vapeur, bouilloires électriques, et autres (gaufriers, sorbetières, robots pâtissiers, etc.). Par canal de distribution, le marché est segmenté en magasins multi-marques, points de vente de marque exclusive, en ligne et autres canaux de distribution. Par géographie, le marché est segmenté en Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique et Moyen-Orient et Afrique. Le rapport fournit la taille du marché en USD pour tous les segments mentionnés ci-dessus.

| Machines à Café Haut de Gamme |

| Robots Culinaires Haut de Gamme |

| Blenders de Luxe |

| Centrifugeuses |

| Grille-Pain Haut de Gamme |

| Fours |

| Grils et Rôtissoires Électriques |

| Friteuses à Air |

| Aspirateurs Robotiques et Sans Fil |

| Fers à Repasser de Luxe et Défroisseurs à Vapeur |

| Bouilloires Électriques |

| Autres (gaufriers, sorbetières, robots pâtissiers, etc.) |

| Magasins Multi-Marques |

| Points de Vente de Marque Exclusive |

| En Ligne |

| Autres Canaux de Distribution |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Pérou | |

| Chili | |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Espagne | |

| Italie | |

| BENELUX (Belgique, Pays-Bas, Luxembourg) | |

| NORDICS (Danemark, Finlande, Islande, Norvège, Suède) | |

| Reste de l'Europe | |

| Asie-Pacifique | Inde |

| Chine | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Asie du Sud-Est (Singapour, Malaisie, Thaïlande, Indonésie, Vietnam, Philippines) | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie saoudite | |

| Afrique du Sud | |

| Nigéria | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Type de Produit | Machines à Café Haut de Gamme | |

| Robots Culinaires Haut de Gamme | ||

| Blenders de Luxe | ||

| Centrifugeuses | ||

| Grille-Pain Haut de Gamme | ||

| Fours | ||

| Grils et Rôtissoires Électriques | ||

| Friteuses à Air | ||

| Aspirateurs Robotiques et Sans Fil | ||

| Fers à Repasser de Luxe et Défroisseurs à Vapeur | ||

| Bouilloires Électriques | ||

| Autres (gaufriers, sorbetières, robots pâtissiers, etc.) | ||

| Par Canal de Distribution | Magasins Multi-Marques | |

| Points de Vente de Marque Exclusive | ||

| En Ligne | ||

| Autres Canaux de Distribution | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Pérou | ||

| Chili | ||

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Espagne | ||

| Italie | ||

| BENELUX (Belgique, Pays-Bas, Luxembourg) | ||

| NORDICS (Danemark, Finlande, Islande, Norvège, Suède) | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Inde | |

| Chine | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Asie du Sud-Est (Singapour, Malaisie, Thaïlande, Indonésie, Vietnam, Philippines) | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie saoudite | ||

| Afrique du Sud | ||

| Nigéria | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Traitées dans le Rapport

Quelles sont les perspectives 2031 pour les petits électroménagers de luxe ?

La catégorie devrait atteindre 30,54 milliards USD d'ici 2031, contre 22,14 milliards USD en 2026, avec un CAGR de 6,64 % sur la période 2026-2031.

Quel groupe de produits mène la demande premium ?

Les machines à café haut de gamme étaient en tête avec une part en valeur de 28,92 % en 2025, soutenues par de solides habitudes de consommation de café à domicile et des lancements continus de produits haut de gamme.

Quelle catégorie connaît la croissance la plus rapide jusqu'en 2031 ?

Les aspirateurs robotiques et sans fil devraient afficher la croissance la plus rapide avec un CAGR de 5,83 %, portés par les avancées rapides en matière d'automatisation et de détection.

Pourquoi l'Europe reste-t-elle le principal contributeur régional ?

L'Europe détenait une part de 35,41 % en 2025, portée par une forte culture du café, des réseaux de distribution retail premium matures et une demande soutenue pour les mises à niveau domestiques axées sur le design.

Pourquoi l'Asie-Pacifique est-elle le principal moteur de croissance ?

L'Asie-Pacifique devrait croître à un CAGR de 5,71 % jusqu'en 2031, la création de richesse élargissant la base des premiers acheteurs premium dans les grands marchés urbains.

Quels sont les principaux risques auxquels font face les marques d'appareils premium ?

Les contraintes d'approvisionnement en composants de précision, les ventes de contrefaçons sur les plateformes en ligne et la saturation des marchés urbains matures en Europe occidentale restent les pressions les plus visibles.

Dernière mise à jour de la page le: