Taille et Part du Marché du Soin Capillaire de Luxe

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 21.32 Milliards de dollars |

| Taille du Marché (2031) | 30.56 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.46% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché du Soin Capillaire de Luxe par Mordor Intelligence

La taille du marché des soins capillaires de luxe devrait passer de 19,89 milliards USD en 2025 à 21,32 milliards USD en 2026 et devrait atteindre 30,56 milliards USD d'ici 2031, à un CAGR de 7,46 % sur la période 2026-2031. Le marché des soins capillaires de luxe est porté par la demande croissante des consommateurs pour des produits capillaires haut de gamme intégrant des formulations avancées, des solutions personnalisées et une image de marque exclusive. La hausse des revenus disponibles et la conscience accrue de la beauté chez les consommateurs aisés ont encore renforcé la préférence pour les produits de soins capillaires de luxe, souvent perçus comme des symboles de statut social. Par ailleurs, l'influence des réseaux sociaux et les recommandations de célébrités ont accru la notoriété des marques haut de gamme, incitant les consommateurs à investir dans des traitements et des produits de prestige. Les innovations en matière d'ingrédients, notamment l'utilisation de composants biologiques et naturels, ainsi que l'accent mis sur des produits durables et issus d'un approvisionnement éthique, attirent les acheteurs soucieux de l'environnement. De plus, la présence croissante de salons et de spas de luxe à l'échelle mondiale améliore l'accessibilité et élargit la base de consommateurs.

Points Clés du Rapport

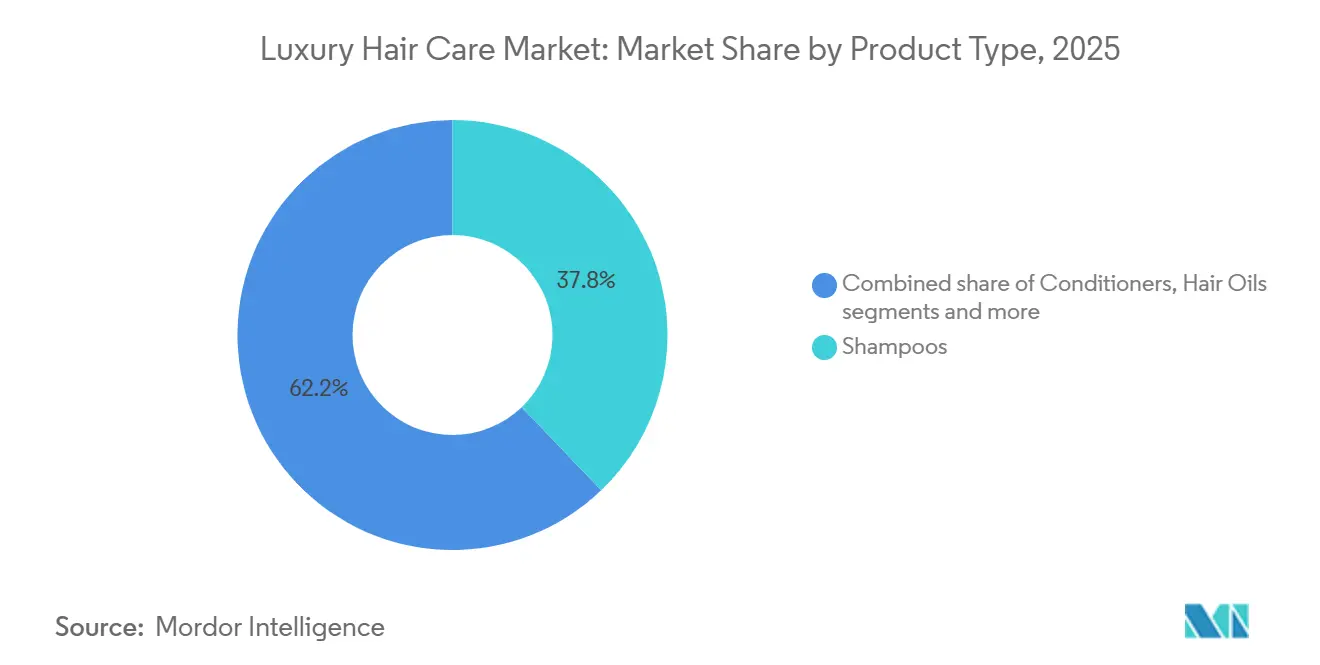

- Par type de produit, les shampoings représentaient 37,83 % du marché des soins capillaires de luxe en 2025, tandis que les huiles capillaires devraient croître à un CAGR de 8,16 % jusqu'en 2031.

- Par nature, les produits conventionnels et synthétiques représentaient 71,63 % du marché des soins capillaires de luxe en 2025, tandis que les produits naturels et biologiques devraient progresser à un CAGR de 8,64 % jusqu'en 2031.

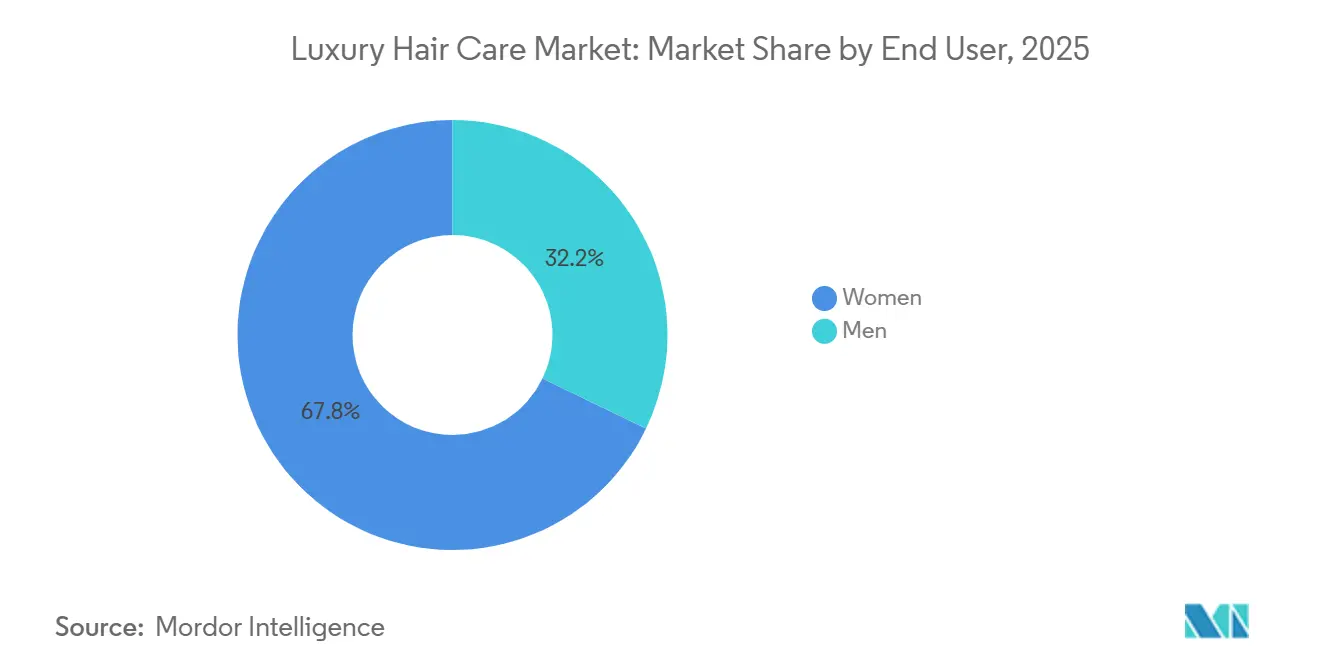

- Par utilisateur final, les femmes représentaient 67,83 % du marché des soins capillaires de luxe en 2025, tandis que les hommes devraient enregistrer une expansion à un CAGR de 8,08 % jusqu'en 2031.

- Par canal de distribution, les magasins spécialisés détenaient 39,23 % du marché des soins capillaires de luxe en 2025, tandis que la vente au détail en ligne devrait enregistrer un CAGR de 9,03 % jusqu'en 2031.

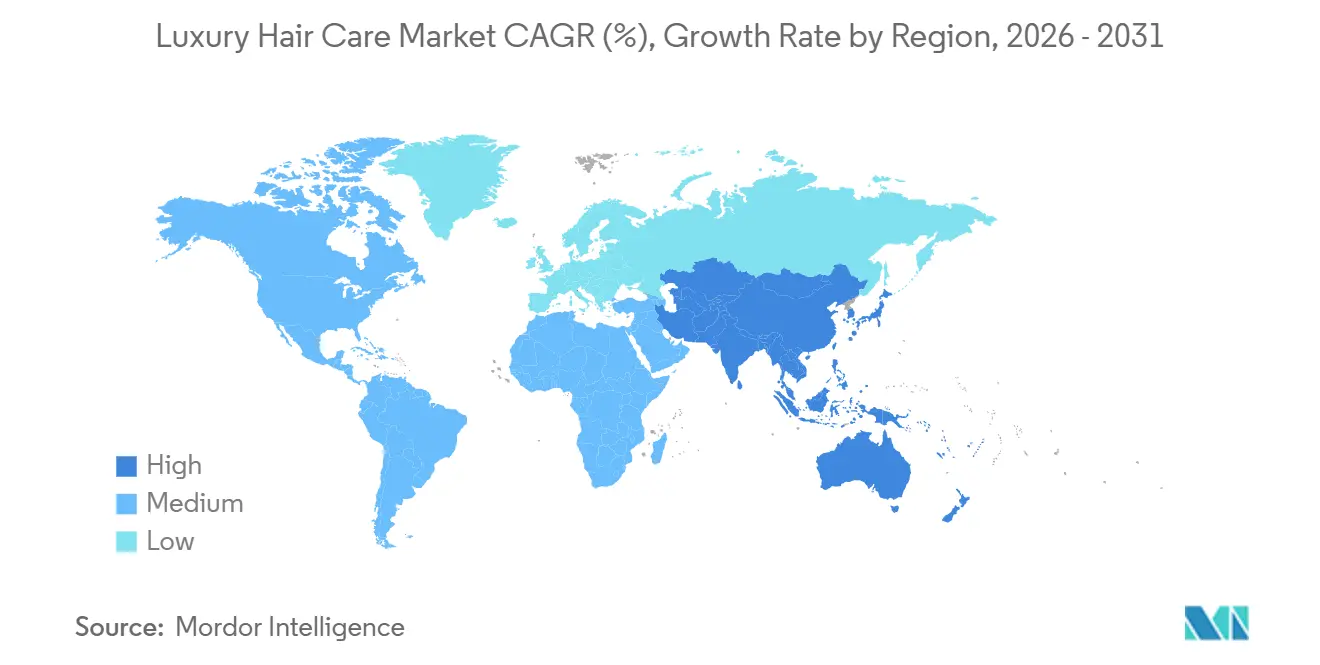

- Par géographie, l'Europe détenait 34,55 % du marché des soins capillaires de luxe en 2025, tandis que l'Asie-Pacifique devrait croître à un CAGR de 9,23 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial du Soin Capillaire de Luxe

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Préférence croissante des consommateurs pour les ingrédients naturels et biologiques | +2.0% | Mondial, concentré en Europe et en Amérique du Nord | Long terme (≥ 4 ans) |

| Avancées technologiques dans les soins capillaires | +1.5% | Mondial ; gains précoces en Amérique du Nord et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Influence des réseaux sociaux et de la culture des célébrités | +1.2% | Mondial ; porté par l'Amérique du Nord, l'Europe et l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Évolution vers des pratiques durables et éthiques | +0.8% | Europe et Amérique du Nord en tête ; extension vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Sensibilisation croissante à la santé capillaire et aux soins du cuir chevelu | +1.0% | Mondial ; particulièrement en Asie-Pacifique et en Europe | Moyen terme (2-4 ans) |

| Évolution vers le soin masculin et les produits unisexes | +0.8% | Amérique du Nord et Europe ; Asie-Pacifique en progression | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Préférence croissante des consommateurs pour les ingrédients naturels et biologiques

La préférence croissante des consommateurs pour les ingrédients naturels et biologiques est un facteur clé qui façonne l'avenir du marché des soins capillaires de luxe. À mesure que les consommateurs prennent davantage conscience des ingrédients présents dans leurs produits et recherchent des options plus sûres et plus respectueuses de l'environnement, les marques répondent en mettant l'accent sur des formulations naturelles offrant des bénéfices visibles et efficaces. Cette évolution vers les ingrédients naturels s'aligne non seulement sur les préoccupations sanitaires et environnementales, mais renforce également la valeur perçue et l'attrait luxueux des produits de soins capillaires, favorisant une fidélité accrue à la marque et différenciant les produits dans un marché concurrentiel. À l'appui de cette tendance, une enquête récente publiée par Impactfactor et menée dans l'Himachal Pradesh auprès de 450 répondants en mai 2026 met en évidence la perception positive des consommateurs quant aux bénéfices des soins capillaires naturels. L'enquête a révélé que 89 % des utilisateurs ont déclaré avoir constaté une réduction de la casse capillaire, soulignant davantage l'importance de résultats visibles et efficaces[1]Source : Himachal Pradesh University Business School, "Consumer Perception towards Hair Care Product Benefits," impactfactor.org.

Influence des réseaux sociaux et de la culture des célébrités

Les réseaux sociaux et la culture des célébrités influencent fortement le marché des soins capillaires de luxe. Les consommateurs s'appuient de plus en plus sur les plateformes numériques pour s'inspirer, découvrir des produits et effectuer des achats, ce qui rend la présence digitale et les collaborations avec des influenceurs indispensables. Les recommandations de célébrités et le marketing d'influence renforcent la visibilité des marques, notamment auprès des consommateurs plus jeunes et familiers des réseaux sociaux. Les vidéos courtes sur TikTok et Instagram Reels dominent les contenus, TikTok étant la plateforme la plus recherchée au monde et influençant 51 % des achats impulsifs. Selon des données publiées par la National University en mars 2026, 92 % des consommateurs font davantage confiance aux avis de leurs pairs qu'aux publicités traditionnelles, soulignant le pouvoir du contenu généré par les influenceurs et les utilisateurs[2]Source : National University, "Social Media Trends in 2026: What's Next," nu.edu. L'évolution vers l'authenticité favorise les avis réels et les recommandations de créateurs de contenu, la génération Z passant 54 % de temps en plus sur les réseaux sociaux que sur les médias traditionnels[3]Source : National University, "Social Media Trends in 2026: What's Next," nu.edu. Dans l'ensemble, ces tendances transforment la manière dont les marques interagissent avec leur audience dans ce secteur.

Avancées technologiques dans les soins capillaires

Les marques de luxe ancrent désormais leurs gammes de produits innovantes sur les avancées de la science de la réparation des liaisons capillaires. Ces innovations, autrefois principalement portées par des arguments marketing, sont aujourd'hui de plus en plus étayées par des recherches rigoureuses et une validation clinique, mettant l'accent sur une efficacité prouvée. À titre d'exemple, The Estée Lauder Companies a présenté des recherches capillaires révolutionnaires lors du Congrès mondial de la recherche capillaire en avril 2024, mettant en lumière des avancées en matière d'ingrédients, de santé du cuir chevelu et de réduction des dommages. Ces jalons redéfinissent non seulement les références du secteur, mais élèvent également les attentes des consommateurs. En associant matériel, formulation et validation clinique, les marques développent des écosystèmes robustes qui renforcent la fidélité et la confiance. Dans le segment premium, où la preuve vérifiable est primordiale, les marques compromettent leur crédibilité sans investissements substantiels en recherche et développement dans des technologies scientifiquement validées.

Évolution vers le soin masculin et les produits unisexes

Le marché des soins capillaires de luxe évolue, porté par une forte demande de produits de soin masculin et de produits unisexes. Autrefois principalement destiné aux femmes, ce segment voit désormais les hommes rechercher activement des solutions haut de gamme pour le coiffage, la santé du cuir chevelu et la nutrition capillaire. Cette évolution témoigne d'une acceptation culturelle plus large du soin de soi, soulignant son rôle dans l'expression personnelle et l'esthétique. KT Men, par exemple, a fait son entrée sur le marché florissant du soin masculin en Inde en mars 2026, en s'associant à des légendes du cricket pour séduire la jeunesse. Visant un objectif de 100 crore INR lors de sa première année, KT Men mise sur ses formulations uniques à base de plantes. Leur approche illustre une tendance où les marques allient qualité, inclusivité et marketing aspirationnel pour conquérir ce marché en expansion. À mesure que les consommateurs se tournent de plus en plus vers des produits polyvalents et neutres en termes de genre qui correspondent à leur identité, le marché se prépare à une croissance et une innovation accrues.

Analyse de l'Impact des Freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Normes réglementaires et de conformité strictes | -1.5% | Mondial ; Europe et Amérique du Nord les plus touchées | Long terme (≥ 4 ans) |

| Produits contrefaits et marché gris | -0.8% | Mondial ; exposition la plus élevée sur les marchés dominés par le commerce électronique | Moyen terme (2-4 ans) |

| Coûts élevés et contraintes d'accessibilité financière | -0.7% | Amérique du Sud, Moyen-Orient et Afrique, marchés émergents d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Concurrence des produits de soins capillaires grand public | -0.5% | Mondial, particulièrement en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Normes réglementaires et de conformité strictes

Les marques de soins capillaires de luxe du monde entier doivent naviguer dans des cadres réglementaires stricts, en respectant les normes de sécurité, de qualité et d'ingrédients établies par des autorités telles que la Food and Drug Administration et l'Agence européenne des médicaments. Ces réglementations exigent des marques qu'elles effectuent des tests rigoureux en matière de sécurité et d'efficacité, qu'elles fournissent des informations transparentes sur les ingrédients et qu'elles se conforment aux restrictions portant sur certains produits chimiques. Le non-respect de ces règles peut entraîner des pénalités, des rappels de produits et une atteinte à la réputation de la marque. De plus, à mesure que les consommateurs accordent une importance croissante à la transparence, à la durabilité et à l'éco-responsabilité, les marques sont sous pression pour s'approvisionner en ingrédients de manière responsable et éviter les substances chimiques nocives. Ce paysage réglementaire complexe pose des défis permanents, exigeant souvent des investissements substantiels en recherche, en assurance qualité et en expertise réglementaire.

Produits contrefaits et marché gris

Les produits de soins capillaires de luxe contrefaits et issus du marché gris constituent un défi majeur, nuisant à la réputation des marques et mettant en danger la santé des consommateurs. Ces produits falsifiés ressemblent souvent à des produits authentiques, mais contiennent des ingrédients nocifs tels que des colorants industriels et des produits chimiques toxiques, entraînant des dommages au cuir chevelu et aux cheveux. Vendus via des plateformes en ligne non vérifiées, des marchés de rue et des boutiques non autorisées, ces produits sont difficiles à réguler et à tracer. Les articles du marché gris, bien que parfois authentiques, peuvent être périmés ou mal conservés, compromettant la sécurité et la qualité. Les marques adoptent des mesures d'authentification telles que des hologrammes et des codes QR pour lutter contre la contrefaçon. Il est essentiel de sensibiliser les consommateurs à n'acheter que via des canaux autorisés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par type de produit : les huiles capillaires signalent un glissement des revenus vers les soins

Les shampoings continuent de dominer le marché, représentant 37,83 % de la part de marché en 2025. Ils constituent le principal point d'entrée pour les consommateurs et un produit clé pour les essais de marque dans les circuits de vente spécialisés et en salon. Cette position est soutenue par leurs cycles d'achat fréquents et leur rôle de produit fondamental dans la catégorie. Les après-shampoings et les produits coiffants occupent le niveau intermédiaire, avec une volonté croissante des consommateurs d'investir dans ces produits à mesure que les arguments de performance clinique deviennent essentiels pour justifier un positionnement tarifaire premium.

La catégorie des huiles capillaires devrait être le segment de produits à la croissance la plus rapide, avec un CAGR de 8,16 % jusqu'en 2031. Cette croissance reflète un glissement des préférences des consommateurs, passant de routines capillaires axées sur le nettoyage à des routines axées sur le soin, au sein du segment luxe. La croissance de la catégorie des huiles capillaires est étroitement liée à la tendance de la « skinification » du cuir chevelu. Les consommateurs qui ont adopté des routines de sérums faciaux en plusieurs étapes appliquent la même approche aux soins capillaires et du cuir chevelu, stimulant à la fois la croissance du panier moyen et la valeur unitaire plus élevée dans le segment luxe.

Par nature : la certification biologique redéfinit le critère de preuve premium

En 2025, les formulations conventionnelles et synthétiques dominaient le marché des soins capillaires de luxe, détenant une part substantielle de 71,63 %. Cette position dominante peut être attribuée aux marques de prestige établies. Ces marques ont efficacement exploité des ingrédients actifs synthétiques validés scientifiquement, acquérant à la fois une crédibilité clinique et une confiance profondément ancrée chez les consommateurs. De plus, la qualité constante, la stabilité améliorée et la diffusion précise des ingrédients offerts par les produits conventionnels contribuent à leur adoption généralisée dans les circuits de distribution, renforçant la position du segment sur le marché mondial des soins capillaires de luxe.

Les produits naturels et biologiques sont appelés à surpasser leurs homologues, avec une projection de croissance à un CAGR impressionnant de 8,64 % jusqu'en 2031. Cette progression les positionne comme le segment à la croissance la plus rapide du marché. Le moteur de cette croissance est un appétit croissant des consommateurs pour des formulations certifiées et à étiquette propre. Cette demande est encore amplifiée par le renforcement des normes réglementaires en matière de transparence, notamment dans l'Union européenne et en Amérique du Nord. Les marques qui ignorent ces attentes en évolution risquent d'aliéner une base de consommateurs exigeante et aisée.

Par utilisateur final : le soin masculin redéfinit les frontières du marché

Les femmes continuent de dominer le marché des soins capillaires de luxe, représentant 67,83 % de la part de marché en 2025. L'évolution de leurs préférences demeure un facteur clé de la demande au niveau de la catégorie. À partir de 2026, l'État de New York exigera que les écoles de cosmétologie intègrent une formation aux soins des cheveux texturés, créant une demande professionnelle en aval pour les produits de luxe destinés aux cheveux texturés. Cet alignement entre la formation professionnelle et le comportement des consommateurs devrait bénéficier aux marques bénéficiant d'un positionnement luxe crédible dans le segment des soins pour cheveux texturés.

Le segment des utilisateurs masculins, qui croît à un CAGR de 8,08 % jusqu'en 2031, est le segment en expansion la plus rapide du marché. Cette croissance est portée par l'acceptation croissante des routines de soin en plusieurs étapes chez les hommes de la génération Z et les millennials, ainsi que par la perception grandissante de la santé du cuir chevelu comme une préoccupation fonctionnelle plutôt que purement cosmétique. Les consommateurs masculins recherchent activement des solutions spécialisées pour les soins du cuir chevelu, l'amincissement des cheveux et le coiffage précis. Dans ces catégories, les marques de luxe dotées de formulations cliniquement validées et de profils d'ingrédients premium conservent un avantage concurrentiel sur les alternatives grand public.

Par canal de distribution : la vente au détail en ligne redéfinit l'accessibilité du luxe

Les magasins spécialisés dominaient le marché en 2025, détenant une part significative de 39,23 %. Cette solide performance est attribuée à leur capacité à offrir des consultations personnalisées, des essais de produits et des services de diagnostic, très appréciés des consommateurs. Les détaillants spécialisés renforcent la confiance des consommateurs en employant un personnel compétent et en se concentrant sur les produits de beauté et de soins personnels haut de gamme. Cette approche en fait un choix privilégié pour les acheteurs à la recherche de solutions personnalisées et de produits de soins capillaires premium. En conséquence, les magasins spécialisés continuent de jouer un rôle crucial dans la satisfaction des préférences des clients pour des services sur mesure et des interactions en personne.

Parallèlement, la vente au détail en ligne s'impose comme le canal à la croissance la plus rapide du secteur, avec un CAGR projeté de 9,03 % jusqu'en 2031. Cette croissance est alimentée par une évolution dans la manière dont les consommateurs découvrent les marques de luxe, s'éloignant des environnements traditionnels tels que les salons physiques et les comptoirs spécialisés au profit de plateformes numériques sélectives telles que TikTok Shop et d'autres canaux de vente directe aux consommateurs. L'intégration croissante des canaux en ligne et spécialisés stimule également l'adoption de stratégies omnicanales, permettant aux entreprises d'offrir une expérience d'achat fluide sur plusieurs plateformes.

Analyse Géographique

L'Europe devrait rester le plus grand marché pour les produits de soins capillaires de luxe, représentant environ 34,55 % de la part de marché d'ici 2025. L'industrie de la beauté bien établie de la région, le fort pouvoir d'achat des consommateurs et la préférence pour des produits de qualité premium contribuent à sa position dominante. De plus, la sensibilisation croissante des consommateurs européens aux tendances en matière de santé capillaire et de beauté, ainsi que la présence de nombreuses marques de luxe et de réseaux de distribution avancés, renforcent le leadership de l'Europe sur le marché mondial.

La région Asie-Pacifique devrait être le marché à la croissance la plus rapide entre 2026 et 2031, avec un taux de croissance annuel composé (CAGR) de 9,23 %. Des facteurs tels que l'urbanisation rapide, la hausse des revenus disponibles et l'expansion de la classe moyenne stimulent la demande de produits de soins capillaires de luxe dans des pays comme la Chine, l'Inde et le Japon. De plus, la conscience croissante de la beauté et l'évolution vers des produits premium et innovants accélèrent la croissance du marché, positionnant l'Asie-Pacifique comme un domaine clé d'intérêt pour les marques mondiales en quête d'opportunités d'expansion.

Outre l'Europe et l'Asie-Pacifique, d'autres régions gagnent également en dynamisme sur le marché des soins capillaires de luxe. L'Amérique du Nord maintient une part de marché significative, soutenue par des dépenses de consommation élevées et la forte présence de marques de luxe. Pendant ce temps, des régions telles que le Moyen-Orient connaissent une croissance régulière en raison de l'adoption croissante de modes de vie premium, d'une sensibilisation accrue à la santé capillaire et de l'expansion des réseaux de distribution. Ces marchés émergents offrent des opportunités substantielles pour les marques souhaitant atteindre de nouvelles bases de consommateurs et renforcer leur présence mondiale.

Paysage Concurrentiel

Le marché des soins capillaires de luxe est modérément fragmenté, avec des acteurs clés tels que L'Oréal S.A., The Procter & Gamble Company, Unilever Plc, Henkel AG et Shiseido Company, Limited. Ces entreprises exploitent leurs capacités de recherche et développement pour créer des produits de soins capillaires haut de gamme et premium. Leur objectif est de proposer des formulations supérieures mettant l'accent sur la qualité, l'esthétique et l'exclusivité pour séduire les consommateurs aisés.

L'Oréal et Shiseido privilégient le positionnement luxe en introduisant des emballages sophistiqués et des solutions personnalisées pour leurs clients haut de gamme. En revanche, P&G, Unilever et Henkel élargissent leurs portefeuilles de produits premium par le biais d'acquisitions stratégiques et de partenariats afin de renforcer leur position sur ce marché de niche. L'innovation en matière d'ingrédients et l'adoption de pratiques durables constituent également des facteurs de différenciation significatifs parmi ces entreprises.

Malgré l'environnement concurrentiel, ces entreprises continuent d'investir dans les canaux de marketing et de distribution pour élargir leur portée. Elles ciblent les consommateurs aisés à la recherche de solutions de soins capillaires premium correspondant à leur style de vie et à leur statut. Dans l'ensemble, le marché reste dynamique, les acteurs s'efforçant de se différencier et de renforcer le prestige de leur marque.

Leaders du Secteur du Soin Capillaire de Luxe

Unilever Plc

Henkel AG

L'Oréal S.A.

The Procter & Gamble Company

Shiseido Company, Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Avril 2026 : Reliance Retail Limited a annoncé l'acquisition de la marque mondiale de soins capillaires de Priyanka Chopra Jonas, Anomaly, incluant ses marques déposées et ses actifs numériques. Cette acquisition vise à élargir le portefeuille beauté de Reliance et à stimuler la croissance en Inde et sur les marchés internationaux en tirant parti des formulations véganes et haute performance d'Anomaly.

- Mars 2026 : Henkel a annoncé l'acquisition d'OLAPLEX pour 1,4 milliard USD, une marque capillaire scientifique et haute performance. L'opération élargit le portefeuille premium de Henkel, en s'appuyant sur la présence mondiale et les capacités d'innovation d'OLAPLEX pour stimuler la croissance et le développement de produits. Cette démarche renforce la position de Henkel sur le marché des soins capillaires premium.

- Juillet 2025 : L'Oréal a annoncé l'acquisition de Color Wow, une marque de soins capillaires professionnels en forte croissance, reconnue pour ses produits coiffants en aérosol, notamment Dream Coat. Fondée en 2013 par Gail Federici, la marque est réputée pour ses traitements résistants à l'humidité destinés aussi bien aux salons qu'aux consommateurs.

Périmètre du rapport

Le périmètre de ce rapport couvre le marché des soins capillaires de luxe, en se concentrant sur les produits de soins capillaires premium. Ces produits sont conçus pour améliorer l'attrait esthétique et l'entretien des cheveux, ciblant les consommateurs aisés à la recherche de solutions de haute qualité. Le rapport fournit une analyse complète de la dynamique du marché, des acteurs clés et des opportunités de croissance au sein de ce segment spécialisé. Le marché est segmenté par type de produit, notamment les shampoings, les après-shampoings, les huiles capillaires, les produits coiffants et d'autres catégories connexes, en analysant leurs rôles spécifiques et les préférences des consommateurs. Les produits sont ensuite classés par nature en variantes conventionnelles/synthétiques et naturelles/biologiques, reflétant l'intérêt croissant des consommateurs pour la durabilité. La segmentation par utilisateur final distingue les femmes et les hommes, mettant en évidence les besoins variés et les comportements d'achat. Les canaux de distribution sont examinés dans les hypermarchés, les magasins spécialisés, les plateformes de vente au détail en ligne et d'autres canaux, offrant des perspectives sur les stratégies de vente. Sur le plan géographique, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud et Moyen-Orient et Afrique, permettant une analyse régionale de la demande et de la dynamique concurrentielle.

| Shampoings |

| Après-Shampoings |

| Huiles Capillaires |

| Produits de Coiffage |

| Autres |

| Femmes |

| Hommes |

| Mixte |

| Hypermarchés/Supermarchés |

| Magasins Spécialisés |

| Boutiques en Ligne |

| Autres Canaux de Distribution |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Espagne | |

| Pays-Bas | |

| Pologne | |

| Belgique | |

| Suède | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Indonésie | |

| Corée du Sud | |

| Thaïlande | |

| Singapour | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Chili | |

| Pérou | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Afrique du Sud |

| Arabie Saoudite | |

| Émirats Arabes Unis | |

| Nigéria | |

| Égypte | |

| Maroc | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Type de Produit | Shampoings | |

| Après-Shampoings | ||

| Huiles Capillaires | ||

| Produits de Coiffage | ||

| Autres | ||

| Par Utilisateur Final | Femmes | |

| Hommes | ||

| Mixte | ||

| Par Canal de Distribution | Hypermarchés/Supermarchés | |

| Magasins Spécialisés | ||

| Boutiques en Ligne | ||

| Autres Canaux de Distribution | ||

| Par Région | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Espagne | ||

| Pays-Bas | ||

| Pologne | ||

| Belgique | ||

| Suède | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Indonésie | ||

| Corée du Sud | ||

| Thaïlande | ||

| Singapour | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Chili | ||

| Pérou | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Afrique du Sud | |

| Arabie Saoudite | ||

| Émirats Arabes Unis | ||

| Nigéria | ||

| Égypte | ||

| Maroc | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du marché des soins capillaires de luxe et à quel rythme croît-il ?

Le marché des soins capillaires de luxe s'élevait à 21,32 milliards USD en 2026 et devrait atteindre 30,56 milliards USD d'ici 2031, avec une croissance projetée à un CAGR de 7,46 %.

Quelle catégorie de produits génère le plus de revenus aujourd'hui ?

Les shampoings étaient en tête avec une part de 37,83 % en 2025, car ils demeurent le point d'entrée le plus courant dans les salons, les magasins spécialisés et la distribution beauté premium.

Quel type de produit connaît la croissance la plus rapide ?

Les huiles capillaires devraient être le type de produit à la croissance la plus rapide avec un CAGR de 8,16 % jusqu'en 2031, reflétant l'évolution vers des routines de soins axées sur le traitement et le cuir chevelu.

Quels sont les principaux thèmes stratégiques qui façonnent la concurrence ?

La catégorie est façonnée par des systèmes de produits à base scientifique, les soins du cuir chevelu, les fusions-acquisitions sélectives et un contrôle plus strict des canaux de distribution, avec notamment l'opération Olaplex de Henkel.

Dernière mise à jour de la page le: