Taille et part du marché des logiciels de dépistage du cancer du poumon

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 4.67 Milliards de dollars |

| Taille du Marché (2031) | 8.18 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 11.86% CAGR |

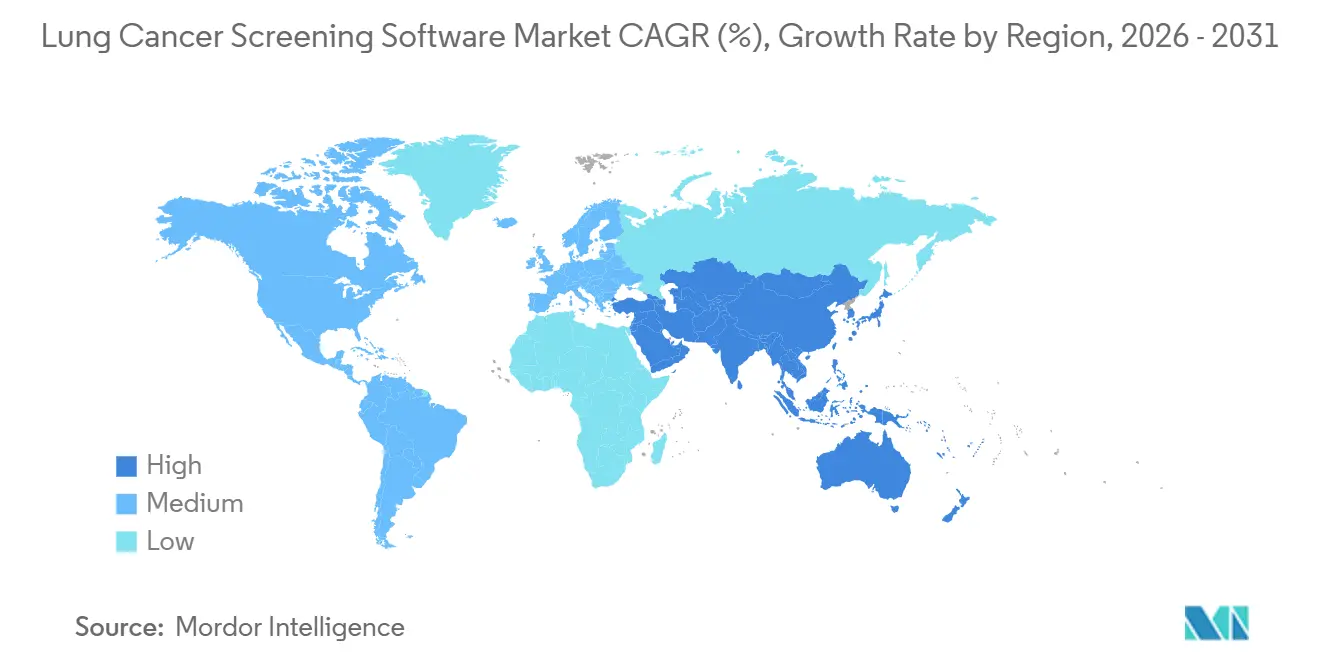

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

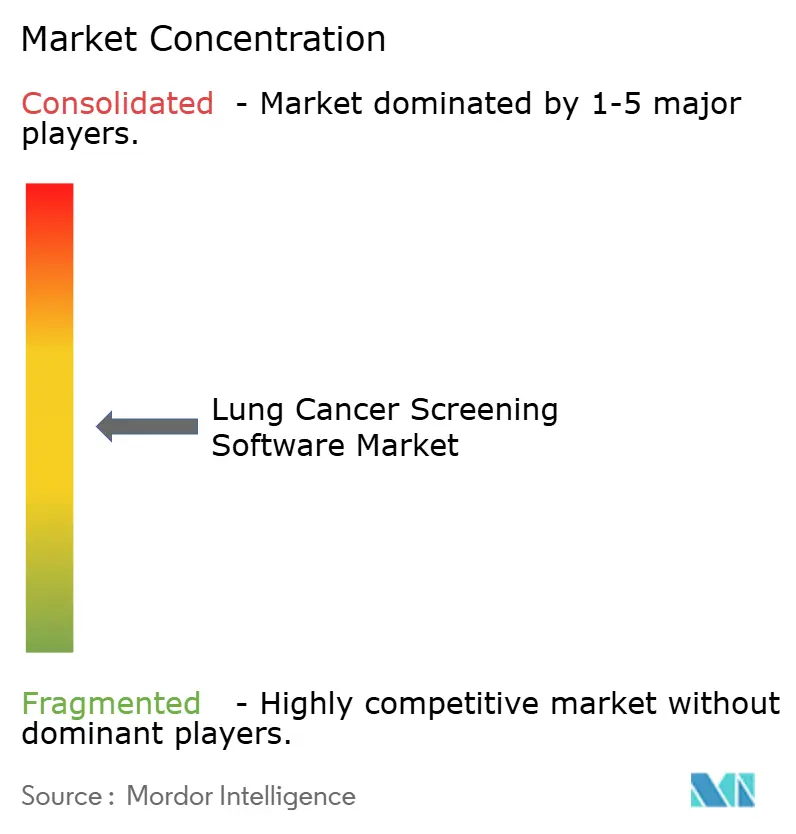

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des logiciels de dépistage du cancer du poumon par Mordor Intelligence

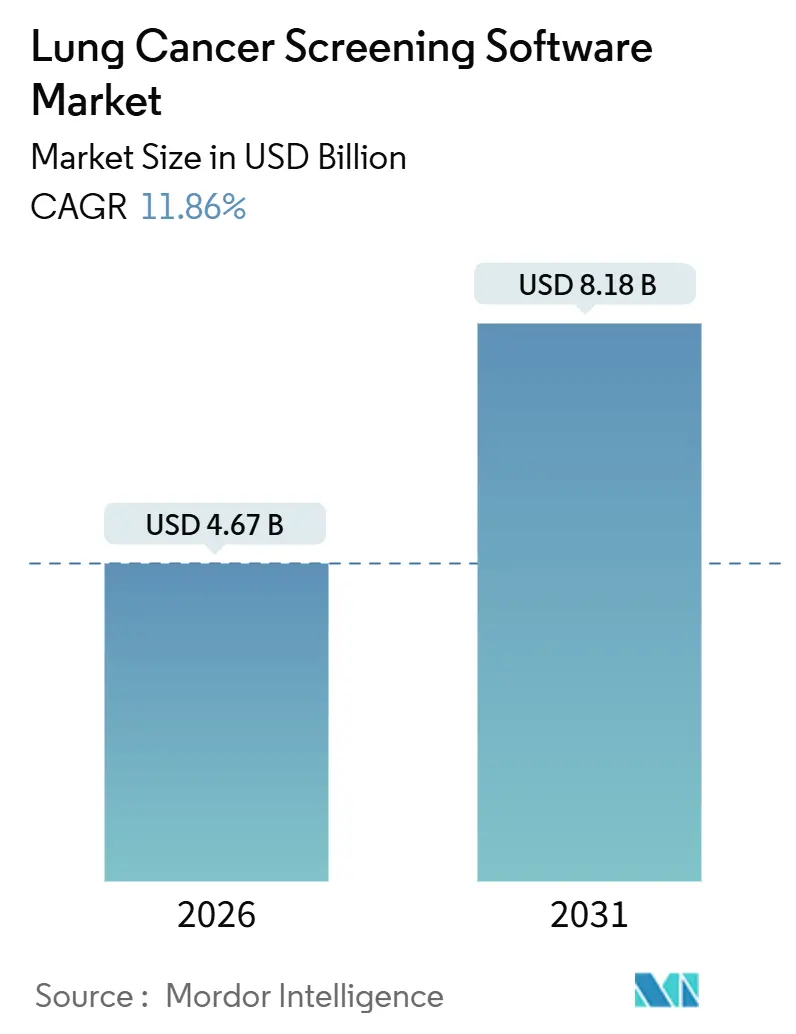

La taille du marché des logiciels de dépistage du cancer du poumon est estimée à 4,67 milliards USD en 2026 et devrait atteindre 8,18 milliards USD d'ici 2031, à un TCAC de 11,86 % au cours de la période de prévision (2026-2031).

L'élargissement des mandats de tomodensitométrie à faible dose (LDCT), les autorisations réglementaires américaines et européennes pour les modules d'apprentissage profond, et les modèles de déploiement natifs du cloud convergent pour accélérer l'adoption. La règle Medicare américaine de 2022 abaissant l'âge de dépistage à 50 ans a immédiatement élargi la population éligible, stimulant une demande soutenue pour les outils automatisés de gestion des flux de travail sur les nodules. Entre 2024 et 2025, la FDA américaine a autorisé plusieurs moteurs d'IA, notamment le qXR-LN de Qure.ai et le Lung AI de V5med, validant des performances algorithmiques rivalisant désormais avec celles des radiologues spécialisés dans la détection des lésions à un stade précoce. La tarification par abonnement cloud a supprimé la barrière en capital pour les hôpitaux communautaires, tandis que les mandats des payeurs pour la déclaration aux registres stimulent l'adoption de modules de navigation des patients de bout en bout.

Points clés du rapport

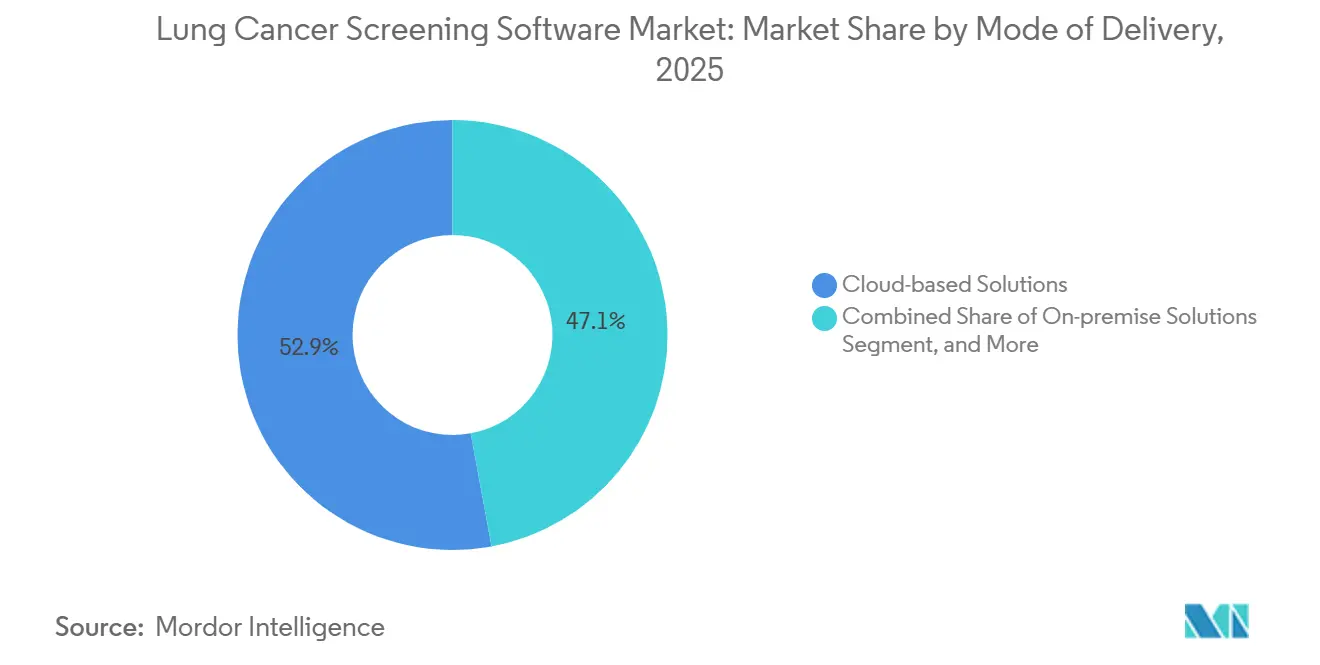

- Par mode de livraison, les solutions basées sur le cloud détenaient 52,91 % de la part de marché des logiciels de dépistage du cancer du poumon en 2025 ; les alternatives sur site devraient rester en retrait, le cloud progressant à un TCAC de 12,07 % jusqu'en 2031.

- Par produit, les logiciels de radiologie et CADe représentaient 36,73 % de la taille du marché des logiciels de dépistage du cancer du poumon en 2025, tandis que les modules de navigation des patients progressent à un TCAC de 12,95 % jusqu'en 2031.

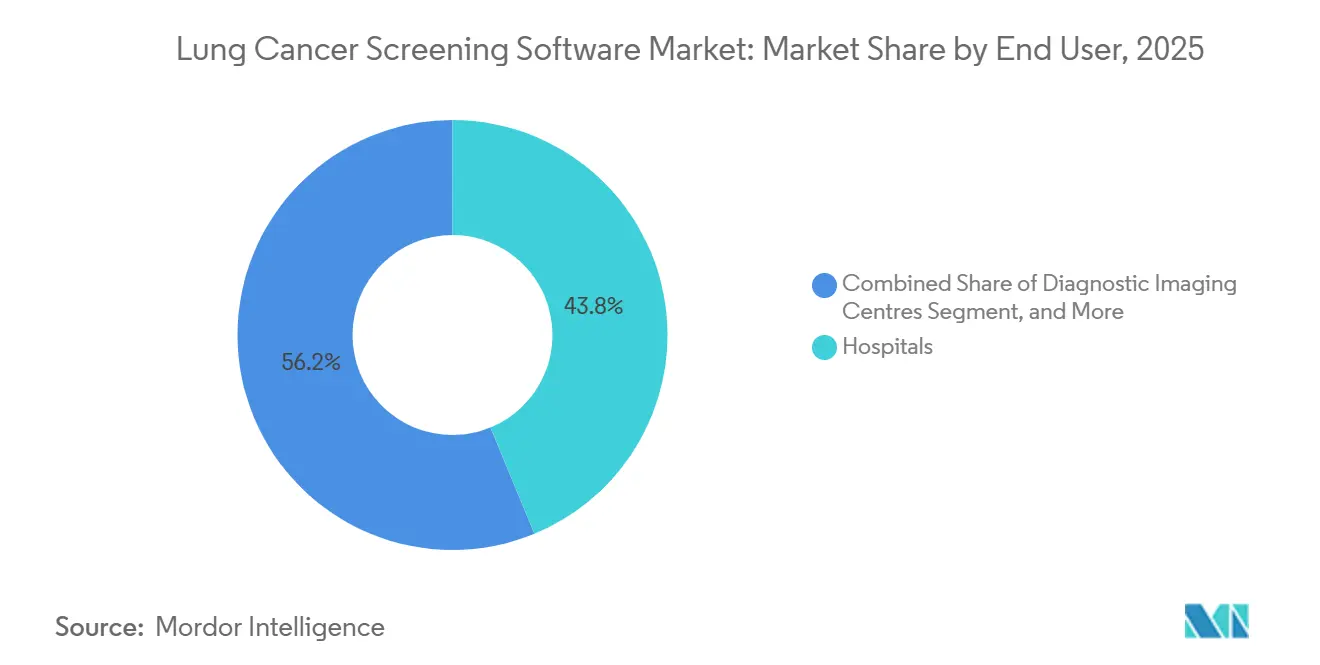

- Par utilisateur final, les hôpitaux étaient en tête avec 43,76 % des revenus en 2025 ; les centres d'imagerie diagnostique constituent le canal à la croissance la plus rapide avec un TCAC de 14,13 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord représentait 45,53 % des revenus en 2025 ; l'Asie-Pacifique devrait progresser à un TCAC de 13,93 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des logiciels de dépistage du cancer du poumon

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Augmentation de l'incidence mondiale du cancer du poumon et expansion du dépistage par LDCT | +2.8% | Mondial, plus fort en Amérique du Nord et en Europe occidentale | Moyen terme (2-4 ans) |

| Avancées de l'IA améliorant la détection des nodules | +2.5% | Amérique du Nord, Europe, Asie-Pacifique urbaine | Court terme (≤ 2 ans) |

| Remboursement par les gouvernements et les payeurs | +2.1% | Amérique du Nord et Allemagne, projets pilotes au Japon et en Australie | Moyen terme (2-4 ans) |

| Livraison via SaaS cloud réduisant les dépenses d'investissement | +1.9% | Mondial, plus fort en Amérique du Nord et en Europe occidentale | Court terme (≤ 2 ans) |

| Registre de bout en bout et navigation des patients | +1.4% | Amérique du Nord, sélectif en Europe | Moyen terme (2-4 ans) |

| Collaborations par apprentissage fédéré | +1.1% | Pôles de recherche en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Augmentation de l'incidence mondiale du cancer du poumon et expansion des programmes de dépistage par LDCT

Le cancer du poumon demeure la première cause de mortalité par cancer dans le monde, et le vieillissement des populations, conjugué à la persistance du tabagisme dans les économies émergentes, maintient l'incidence sur une pente ascendante. L'élargissement des critères d'éligibilité Medicare américain en 2022 a instantanément intégré 6,4 millions d'adultes supplémentaires dans le bassin de dépistage annuel.[1]Centers for Medicare & Medicaid Services, « Dépistage du cancer du poumon », cms.gov L'essai HANSE en Allemagne et le programme de bilan de santé pulmonaire ciblé au Royaume-Uni ont démontré des taux de détection à un stade précoce supérieurs à 70 %, incitant les payeurs européens à évaluer des déploiements à l'échelle nationale. Les villes de premier rang en Chine ont lancé des projets pilotes assistés par IA qui compensent les pénuries locales de radiologues et créent une demande à grande échelle pour des outils de registre automatisés. À mesure que ces initiatives arrivent à maturité, les logiciels qui quantifient les nodules, suivent la croissance à intervalles réguliers et génèrent des rapports Lung-RADS structurés deviennent indispensables pour satisfaire aux indicateurs de qualité.

Avancées de l'IA et de l'apprentissage profond améliorant la précision de détection des nodules et les flux de travail

Les modèles de réseaux de neurones convolutifs entraînés sur des ensembles de données multinationaux sont désormais sensibles aux nodules ≥ 3 mm avec une précision ≥ 90 %, réduisant considérablement les taux historiques de faux négatifs. La FDA a autorisé le qXR-LN de Qure.ai en janvier 2024 et le qCT LN Quant en août 2024, tous deux validés sur des cohortes ethniquement diversifiées pour atténuer les biais.[2]Administration américaine des aliments et des médicaments, « Notification préalable à la mise sur le marché 510(k) », fda.gov Le Lung AI de V5med a obtenu son autorisation en mars 2025, et l'AZnod d'AZmed a suivi en décembre 2025, signalant l'aisance des autorités réglementaires avec le triage assisté par IA. Des études évaluées par des pairs montrent que l'IA peut réduire le temps d'interprétation des radiologues jusqu'à 40 % tout en diminuant les faux positifs de 20 à 30 %, permettant au personnel de se concentrer sur les évaluations complexes.[3]Société radiologique d'Amérique du Nord, « Radiologie », rsna.org Le marquage CE européen dans le cadre du règlement sur les dispositifs médicaux élargit encore les zones géographiques commercialisables.

Remboursement par les gouvernements et les payeurs pour le dépistage du cancer du poumon

Les politiques de couverture dictent la vitesse d'adoption. Medicare rembourse la LDCT annuelle sans participation du patient lorsque les prestataires effectuent des consultations de prise de décision partagée et transmettent les résultats structurés aux registres approuvés par le CMS. L'Allemagne finance le dépistage dans le cadre de contrats pilotes avec les assureurs, et les payeurs privés japonais ont commencé à couvrir les examens pour les adultes à haut risque en 2024. L'ajout australien au barème des prestations en 2025 a ouvert un financement public, bien que les critères d'éligibilité restent plus étroits qu'aux États-Unis. À l'inverse, de nombreux marchés émergents manquent encore de codes de facturation, obligeant les fournisseurs à s'appuyer sur les budgets d'investissement des hôpitaux plutôt que sur des paiements à l'acte.

Livraison via SaaS cloud réduisant les dépenses d'investissement pour les petits et moyens prestataires

Le déploiement par abonnement supprime les frais initiaux à six chiffres pour le matériel et permet aux établissements de ne payer que pour les utilisateurs actifs et le stockage. Le PACS natif du cloud de GE HealthCare s'adapte de manière élastique, Philips et Mass General Brigham ont prouvé l'interopérabilité multi-fournisseurs dans 12 hôpitaux en 2025, et l'AI-Rad Companion de Siemens Healthineers met désormais à jour les modèles du jour au lendemain via des portails web sécurisés. La publication spéciale NIST 1800-24 fournit un guide de chiffrement et de journalisation des audits qui réduit les risques liés à la conformité de la connectivité cloud. À mesure que les dorsales 5G et les appareils de périphérie hospitaliers arrivent à maturité, même les centres d'imagerie ruraux peuvent adopter des algorithmes sophistiqués sans serveurs locaux.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts élevés de mise en œuvre et d'intégration PACS/RIS | -1.6% | Mondial, plus aigu dans les hôpitaux de taille moyenne | Court terme (≤ 2 ans) |

| Conformité en matière de confidentialité des données et de cybersécurité | -1.2% | Plus stricte dans l'UE et en Amérique du Nord | Moyen terme (2-4 ans) |

| Remboursement limité en dehors des États-Unis et de l'Allemagne | -1.0% | Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique | Moyen terme (2-4 ans) |

| Variabilité des protocoles de scanner | -0.8% | Réseaux hospitaliers multi-fournisseurs dans le monde entier | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coûts élevés de mise en œuvre et d'intégration PACS/RIS

Les hôpitaux de taille moyenne exploitant des archives d'images héritées ont souvent besoin d'un middleware qui traduit les balises DICOM, achemine les études vers des points de terminaison cloud et renvoie les images annotées aux listes de travail des radiologues. Les dépenses totales d'intégration peuvent dépasser 500 000 USD une fois les interfaces HL7 FHIR, les mises à niveau des pare-feux et la formation des radiologues incluses. Les fournisseurs ne disposant pas de connecteurs prêts à l'emploi pour les principales marques de PACS doivent subir des vérifications prolongées par les directeurs des systèmes d'information et des développements personnalisés qui retardent le retour sur investissement. Les ralentissements temporaires des flux de travail lors des phases de démarrage découragent en outre les administrateurs qui privilégient le débit aux améliorations progressives de la précision.

Conformité en matière de confidentialité des données et de cybersécurité et exposition à la responsabilité

Les hôpitaux qui envoient des images de tomodensitométrie à des serveurs d'IA externes doivent satisfaire aux règles de chiffrement en transit de la loi HIPAA et aux obligations d'analyse d'impact sur la protection des données du RGPD. En 2024, le département américain de la Santé et des Services sociaux a infligé des amendes pouvant atteindre 1,5 million USD par catégorie de violation pour des lacunes dans les accords avec les associés commerciaux, tandis que les pénalités du RGPD peuvent atteindre 20 millions EUR ou 4 % du chiffre d'affaires mondial, selon le montant le plus élevé. Une recrudescence des attaques par rançongiciel sur les réseaux de radiologie a incité les assureurs à augmenter les primes de responsabilité cyber et a contraint les hôpitaux à effectuer des tests de pénétration avant d'activer les intégrations d'IA. Les fournisseurs qui stockent des identifiants dans des juridictions à faible souveraineté risquent des résiliations de contrats en cas de violation.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par mode de livraison : la domination du cloud remodèle la planification des investissements

Les déploiements basés sur le cloud détenaient 52,91 % de la part de marché des logiciels de dépistage du cancer du poumon en 2025 et sont en bonne voie pour un TCAC de 12,07 % jusqu'en 2031. Le marché des logiciels de dépistage du cancer du poumon pour les solutions cloud devrait croître sur l'horizon de prévision, soutenu par des abonnements à la consommation qui séduisent les hôpitaux communautaires. Les hôpitaux évitent les achats de serveurs locaux, et les services informatiques bénéficient de mises à jour nocturnes des modèles poussées par des fournisseurs tels que Siemens Healthineers et Philips, qui garantissent les dernières pondérations sans correctifs manuels. Les déploiements de dorsales 5G et la mise en cache en périphérie atténuent désormais les problèmes de latence même pour les centres d'imagerie ruraux.

Les plateformes sur site restent nécessaires dans les juridictions soumises à des règles strictes de localisation des données ou lorsque les responsables de la sécurité des systèmes d'information interdisent les téléchargements externes. Les solutions hybrides basées sur le web hébergent les moteurs d'inférence sur les serveurs des fournisseurs tout en conservant les images sur site, offrant un compromis en matière de conformité. Le plan directeur SP 1800-24 du NIST aide les établissements à renforcer les points de terminaison cloud et a raccourci les cycles d'achat en clarifiant les exigences en matière de chiffrement, de journalisation des audits et de contrôles d'accès. À mesure que les directeurs des systèmes d'information renouvellent leur infrastructure au cours des quatre prochaines années, les configurations hybrides cloud et appareils de périphérie devraient dominer les groupes de radiologie multi-sites.

Par produit : les modules de navigation des patients dépassent les logiciels de détection

Les moteurs de radiologie et CADe représentaient 36,73 % des revenus de 2025, soulignant leur rôle d'épine dorsale clinique du marché des logiciels de dépistage du cancer du poumon. Pourtant, les suites de navigation des patients prêtes pour les registres croissent 2,5 points de pourcentage plus vite, reflétant les règles du CMS qui conditionnent le paiement à la soumission de données structurées.

La mise à jour Lung-RADS 2024 de l'ACR a stimulé des révisions logicielles intégrant des seuils volumétriques et le suivi de la croissance des nodules sur des examens en série. La clinique pulmonaire virtuelle d'Optellum regroupe déjà la stratification des risques, les tableaux de bord des réunions de concertation pluridisciplinaire et les portails patients, tandis que Veye Lung Nodules d'Aidence exporte des rapports structurés en un clic directement dans les dossiers médicaux électroniques. Les hôpitaux qui manquent les délais de registre risquent des pénalités du CMS, faisant de la navigation intégrée un impératif de conformité.

Par utilisateur final : les centres d'imagerie croissent plus vite que les hôpitaux

Les hôpitaux ont généré 43,76 % des revenus de 2025, reflétant leurs volumes d'examens dominants et leurs équipes de radiologie internes. Cependant, les centres d'imagerie diagnostique, le deuxième groupe en importance, croissent à un TCAC de 14,13 %. Les abonnements cloud éliminent les coûts initiaux élevés, rendant l'IA sophistiquée accessible aux centres indépendants qui se différencient par la qualité de service. Le qXR-LN et le qCT LN Quant de Qure.ai, autorisés en 2024, sont spécifiquement conçus pour les centres d'imagerie dépourvus de spécialistes thoraciques mais souhaitant commercialiser des services de dépistage par LDCT.

Les centres d'oncologie intègrent les pipelines de dépistage aux systèmes de planification du traitement pour des transferts de patients sans heurts une fois les biopsies confirmant la malignité. Les centres chirurgicaux ambulatoires sont en retard en raison de budgets informatiques limités et d'un débit d'examens plus faible. En Chine, InferRead CT Lung d'Infervision ancre les programmes des hôpitaux de comté ruraux où les radiologues spécialisés sont rares, offrant un modèle d'adoption pour les marchés émergents. À mesure que les contrats de soins basés sur la valeur se développent, tous les types de prestataires doivent documenter les taux de détection et la rapidité du diagnostic, des indicateurs que les systèmes d'IA peuvent capturer automatiquement.

Analyse géographique

L'Amérique du Nord a capté 45,53 % des revenus de 2025, portée par la couverture Medicare qui supprime les participations des patients et par un écosystème dynamique de startups d'IA concentré autour de Boston, de la Silicon Valley et de Madison. Les projets pilotes de l'Ontario et de la Colombie-Britannique au Canada ont montré des résultats prometteurs en matière de détection précoce, bien que les directives nationales restent en attente. Les fournisseurs américains associent souvent les logiciels aux mises à niveau des scanners, accélérant les cycles de renouvellement.

L'Europe s'est classée deuxième en 2025, portée par les projets pilotes financés par les assureurs en Allemagne et les flottes mobiles de tomodensitométrie au Royaume-Uni qui desservent les zones mal desservies. Les algorithmes portant le marquage CE sont conformes au règlement européen sur les dispositifs médicaux, mais les politiques de remboursement nationales variables ralentissent le déploiement généralisé, notamment en France et en Espagne.

L'Asie-Pacifique est le territoire à la croissance la plus rapide avec un TCAC de 13,93 % jusqu'en 2031, soutenu par les projets pilotes à l'échelle des villes en Chine, l'inclusion dans les directives au Japon et les initiatives des hôpitaux privés en Inde. Les installations d'InferRead CT Lung dans les hôpitaux de comté chinois démontrent la viabilité dans des contextes à ressources limitées, tandis que l'inscription australienne au barème des prestations en 2025 a catalysé l'adoption parmi les groupes de radiologie. Le programme d'assurance nationale sud-coréen a ajouté la LDCT pour les adultes à haut risque en 2024, offrant aux fournisseurs un flux de revenus précoce.

Le Moyen-Orient et l'Afrique ainsi que l'Amérique du Sud restent des marchés naissants. Les États du Golfe investissent dans l'imagerie haut de gamme pour le tourisme médical mais manquent de mandats de dépistage de la population. Le Brésil et l'Argentine ont lancé de petits projets pilotes en 2025, mais font face à des contraintes budgétaires qui limitent leur envergure, suggérant une montée en puissance progressive des revenus au cours de la prochaine décennie.

Paysage concurrentiel

Le marché des logiciels de dépistage du cancer du poumon est modérément fragmenté. Les grands équipementiers d'imagerie GE HealthCare, Siemens Healthineers, Philips, Canon Medical et Fujifilm s'appuient sur leurs bases installées de tomodensitomètres pour proposer des suites d'IA groupées en vente additionnelle, sécurisant des contrats de service pluriannuels. Le lancement en 2024 par GE HealthCare de l'échographe portable Vscan Air CL et le Naeotom Alpha à comptage de photons de Siemens illustrent une stratégie visant à fusionner les écosystèmes matériels et logiciels.

Les entreprises d'IA spécialisées Aidence, Optellum, Qure.ai et Infervision se distinguent par la précision de leurs algorithmes et des API ouvertes qui s'intègrent aux principaux PACS. Optellum a obtenu en 2024 un brevet américain pour son moteur de stratification des risques qui combine la morphologie des nodules avec les données démographiques. Les fournisseurs ne disposant pas de connecteurs clés en main pour Fujifilm Synapse, GE Centricity ou Philips IntelliSpace subissent des cycles d'approvisionnement plus longs, les hôpitaux validant l'interopérabilité.

Des opportunités inexploitées abondent dans les centres chirurgicaux ambulatoires et dans les régions émergentes où une licence à la numérisation pourrait compenser l'absence de remboursement. Les initiatives d'apprentissage fédéré, illustrées par le réseau de 10 sites de l'Institut national du cancer américain, permettent un entraînement collaboratif des modèles sans centralisation des données, réduisant les préoccupations en matière de confidentialité et permettant des déploiements transfrontaliers.

Leaders du secteur des logiciels de dépistage du cancer du poumon

Fujifilm Holdings Corporation

GE HealthCare Technologies Inc.

Koninklijke Philips N.V.

Qure.ai

Siemens Healthineers AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Décembre 2025 : AZmed a obtenu le marquage CE pour AZnod, un détecteur de nodules à tarification par abonnement destiné aux centres chirurgicaux ambulatoires dépourvus de spécialistes thoraciques.

- Novembre 2025 : Qure.ai s'est associé à 20 hôpitaux communautaires américains pour déployer qXR-LN et qCT LN Quant dans les services d'urgence, avec l'objectif de dépister 500 000 patients par an dans le cadre d'un contrat d'économies partagées liant les honoraires du fournisseur aux taux de détection à un stade précoce.

- Avril 2025 : V5med a obtenu l'autorisation FDA 510(k) pour Lung AI après un essai dans huit centres ayant réduit les rappels pour faux positifs de 35 % par rapport aux lectures non assistées.

- Février 2025 : Philips a lancé une collaboration pluriannuelle avec Mass General Brigham pour déployer l'IA basée sur le cloud dans 12 hôpitaux et co-développer des flux de travail d'apprentissage fédéré.

Périmètre du rapport mondial sur le marché des logiciels de dépistage du cancer du poumon

| Solutions basées sur le cloud |

| Solutions sur site |

| Solutions basées sur le web |

| Logiciels de radiologie/CADe |

| Modules de gestion des nodules |

| Gestion et navigation des patients |

| Autres produits (PACS de dépistage, collecte et déclaration de données, entre autres) |

| Hôpitaux |

| Centres d'imagerie diagnostique |

| Centres d'oncologie |

| Centres chirurgicaux ambulatoires |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par mode de livraison | Solutions basées sur le cloud | |

| Solutions sur site | ||

| Solutions basées sur le web | ||

| Par produit | Logiciels de radiologie/CADe | |

| Modules de gestion des nodules | ||

| Gestion et navigation des patients | ||

| Autres produits (PACS de dépistage, collecte et déclaration de données, entre autres) | ||

| Par utilisateur final | Hôpitaux | |

| Centres d'imagerie diagnostique | ||

| Centres d'oncologie | ||

| Centres chirurgicaux ambulatoires | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

À quel rythme le marché des logiciels de dépistage du cancer du poumon devrait-il croître jusqu'en 2031 ?

Il est prévu de croître à un TCAC de 11,86 %, passant de 4,67 milliards USD en 2026 à 8,18 milliards USD d'ici 2031.

Quel modèle de livraison gagne le plus de terrain pour les logiciels de dépistage pulmonaire ?

Les déploiements basés sur le cloud sont en tête avec une part de 52,91 % en 2025 et progressent à un TCAC de 12,07 % à mesure que les hôpitaux s'éloignent des serveurs sur site.

Quel segment progresse le plus rapidement au sein des catégories de produits ?

Les modules de navigation des patients croissent à 12,95 % par an car les payeurs exigent des données de registre et une prise de décision partagée documentée.

Quelle région est prévue comme le marché à la croissance la plus rapide ?

L'Asie-Pacifique, portée par les projets pilotes urbains en Chine et l'inclusion dans les directives au Japon, devrait croître à 13,93 % par an jusqu'en 2031.

Quel est le principal obstacle à l'adoption en dehors de l'Amérique du Nord et de l'Allemagne ?

L'absence de codes de remboursement dédiés oblige les prestataires à s'appuyer sur les budgets d'investissement, ralentissant l'adoption dans de nombreux marchés émergents.

Dernière mise à jour de la page le: