Taille et part du marché du traitement du syndrome du QT long

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 2.40 Milliards de dollars |

| Taille du Marché (2031) | 3.30 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.79% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du traitement du syndrome du QT long par Mordor Intelligence

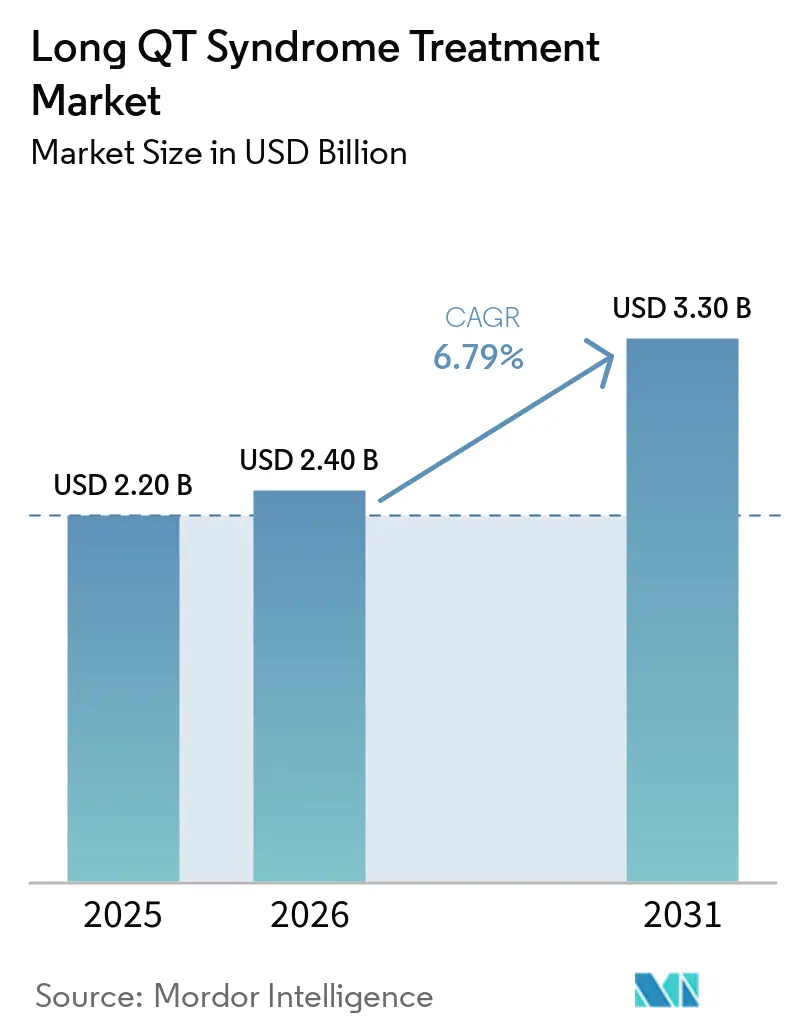

La taille du marché du traitement du syndrome du QT long devrait passer de 2,20 milliards USD en 2025 à 2,40 milliards USD en 2026 et devrait atteindre 3,30 milliards USD d'ici 2031 à un CAGR de 6,79 % sur la période 2026-2031.

L'adoption de la pharmacothérapie guidée par le génotype, l'expansion de la dénervation sympathique cardiaque gauche par thoracoscopie vidéo-assistée et le dépistage familial en cascade plus étendu élargissent conjointement la population traitée tout en réduisant la dépendance aux défibrillateurs cardioverteurs implantables transeineux. Les fabricants de dispositifs se tournent vers des plateformes de DCI extravasculaires et sous-cutanées qui répondent aux contraintes anatomiques pédiatriques et aux besoins de stimulation en cas de bradycardie. La concurrence des génériques dans les bêtabloquants et la mexilétine comprime les prix unitaires, mais les thérapies de précision telles que les inhibiteurs de SGK1 attirent des investissements en raison de leur tarification premium. L'Amérique du Nord reste l'ancre des revenus, mais l'Asie-Pacifique connaît la croissance la plus rapide à mesure que le Japon et la Chine constituent des registres génétiques nationaux et subventionnent les programmes de dépistage. Les écosystèmes de surveillance à distance qui associent des dispositifs compatibles Bluetooth au triage par intelligence artificielle améliorent l'observance et réduisent les chocs inappropriés, ce qui soutient une utilisation soutenue des dispositifs [1]U.S. Food and Drug Administration, "Informations sur le QTc dans l'étiquetage des médicaments sur ordonnance et des produits biologiques à usage humain," fda.gov.

Principaux enseignements du rapport

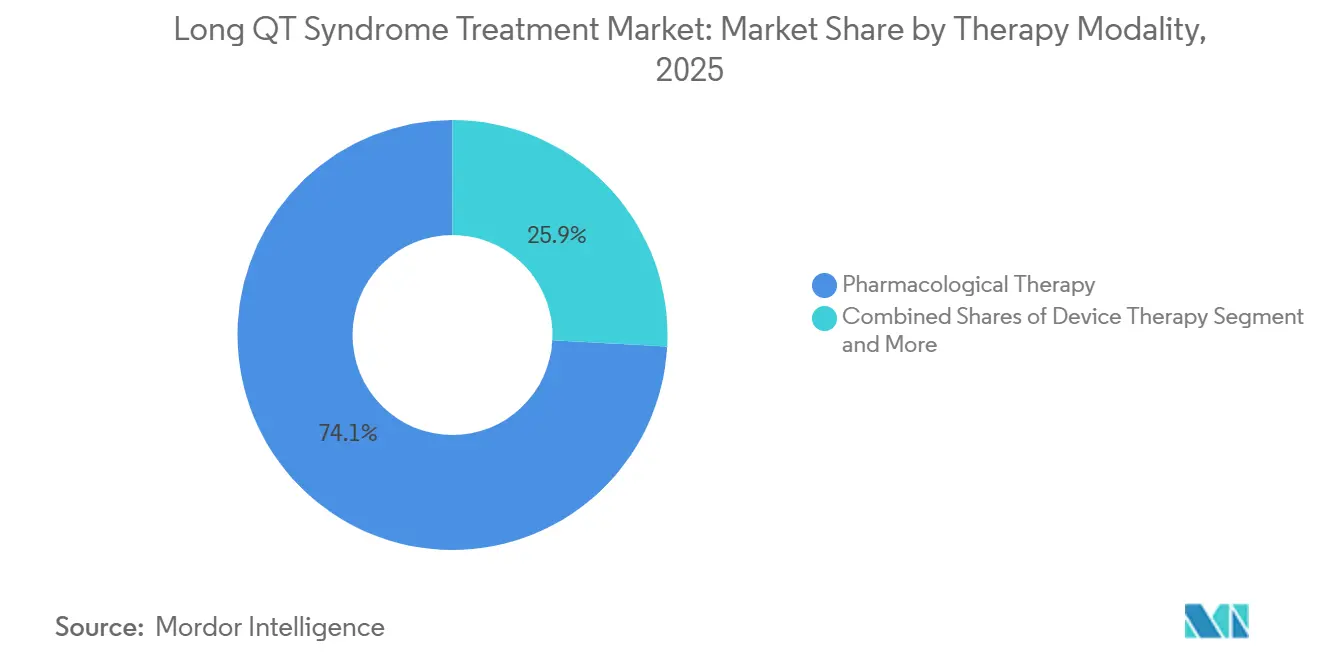

- Par modalité thérapeutique, le traitement pharmacologique détenait 74,15 % de la part du marché du traitement du syndrome du QT long en 2025, tandis que les interventions chirurgicales progressent à un CAGR de 8,15 % jusqu'en 2031.

- Par groupe d'âge des patients, les adultes ont contribué à hauteur de 68,38 % de la part des revenus en 2025, tandis que la pédiatrie devrait se développer à un CAGR de 7,93 % jusqu'en 2031.

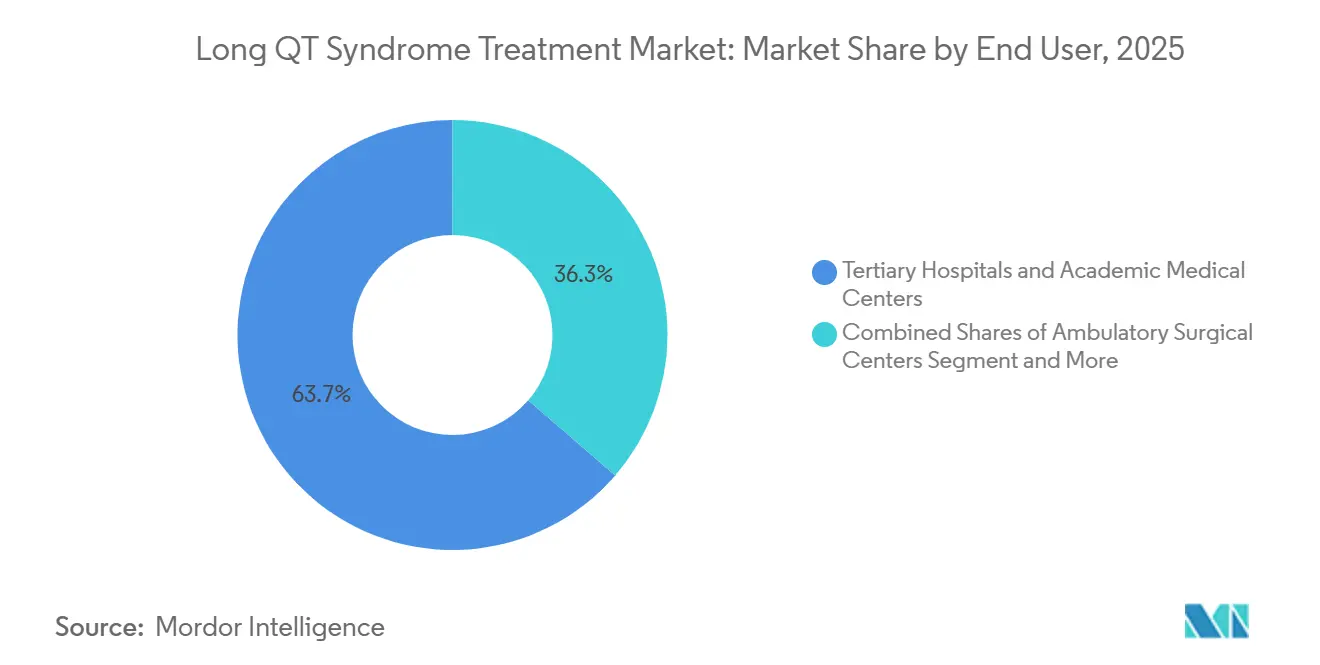

- Par utilisateur final, les hôpitaux tertiaires et les centres médicaux universitaires représentaient 63,66 % de la taille du marché du traitement du syndrome du QT long en 2025, et les centres spécialisés en arythmie croissent à un CAGR de 8,39 % jusqu'en 2031.

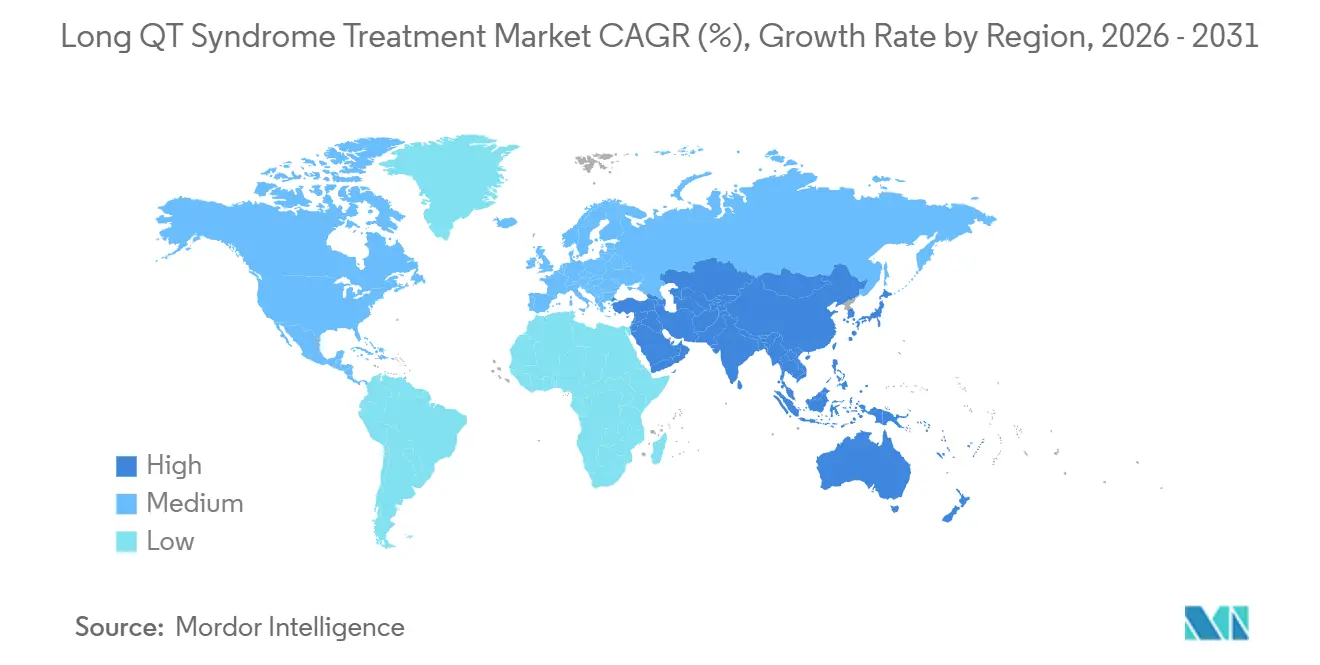

- Par géographie, l'Amérique du Nord était en tête avec une part de revenus de 43,17 % en 2025, tandis que l'Asie-Pacifique devrait enregistrer un CAGR de 8,41 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché du traitement du syndrome du QT long

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Thérapie par bêtabloquants conforme aux recommandations | +1.2% | Mondial, adhérence la plus élevée en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Adoption de la thérapie guidée par le génotype | +0.9% | Amérique du Nord, Europe, Japon, Chine urbaine et Inde | Moyen terme (2-4 ans) |

| Expansion de l'utilisation des DCI avec les systèmes sous-cutanés | +1.1% | Amérique du Nord et Europe en tête, Asie-Pacifique en accélération | Moyen terme (2-4 ans) |

| Tests génétiques en cascade et diagnostic précoce | +0.8% | Japon, Chine, Corée du Sud, Amérique du Nord, Europe | Long terme (≥ 4 ans) |

| Surveillance à distance et suivi numérique | +0.6% | Amérique du Nord, Europe occidentale, programmes pilotes dans les villes d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Pipeline émergent de modulateurs des canaux ioniques | +0.7% | Essais mondiaux centrés en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La thérapie par bêtabloquants conforme aux recommandations comme fondement des soins

Les bêtabloquants non sélectifs restent la pierre angulaire de la prise en charge du syndrome du QT long congénital selon les recommandations internationales de cardiologie. Une méta-analyse en réseau de 2025 portant sur 5 692 patients a montré que le nadolol réduisait les événements arythmiques plus efficacement que le propranolol dans le LQT1 et offrait une protection dose-dépendante dans le LQT2 et le LQT3, ce qui favorise l'acceptation par les payeurs du nadolol à coût plus élevé lorsqu'il est mesuré par rapport aux arrêts cardiaques évités [2]Youxu Jiang et al., "Différents bêtabloquants pour la prévention des événements arythmiques," Frontiers in Medicine, frontiersin.org. Les directives d'étiquetage de la FDA imposant des données sur le QTc pour les médicaments non antiarythmiques renforcent indirectement la primauté des bêtabloquants en soulignant le risque d'un allongement non traité du QTc. Un approvisionnement mondial fiable d'Alembic, Kaken et Daewoong garantit l'accès, bien que des audits qualité de certaines installations chinoises de principes actifs pharmaceutiques persistent. Collectivement, ces facteurs sous-tendent la domination soutenue des soins pharmacologiques de première intention au sein du marché du traitement du syndrome du QT long.

Adoption de la thérapie guidée par le génotype

La mexilétine a démontré des bénéfices d'abréviation du QT chez les patients LQT3 porteurs de variants SCN5A et, selon une étude Circulation de 2024, bénéficie également à certaines mutations LQT2, élargissant son utilité clinique. Les plateformes de patch-clamp à haut débit et de cardiomyocytes iPSC permettent aux laboratoires de prédire la réponse médicamenteuse des patients, soutenant la prescription de précision. La concurrence des génériques de Teva, ANI et Sun Pharma a fait baisser le coût unitaire en dessous de 1,50 USD, supprimant le prix comme obstacle à l'adoption et faisant de la mexilétine un adjuvant rentable aux bêtabloquants. L'intégration des résultats génétiques dans les dossiers de santé électroniques aux États-Unis et au Japon automatise les suggestions thérapeutiques, bien qu'une infrastructure de test limitée ralentisse l'adoption dans les régions à faibles revenus. À mesure que les preuves spécifiques aux variants s'élargissent, le marché du traitement du syndrome du QT long voit la thérapie guidée par le génotype se répandre au-delà des centres universitaires.

Expansion de l'utilisation des DCI avec le passage aux DCI sous-cutanés dans les canalopathies

L'approbation par la FDA du DCI extravasculaire Aurora de Medtronic en 2023 a introduit une voie de sonde sous le sternum permettant une stimulation antibradycardique et antitachycardique à des énergies de choc plus faibles, répondant aux limitations historiques des systèmes sous-cutanés[3]Yael L. Maxwell, "La FDA approuve le premier DCI extravasculaire," TCTMD, tctmd.com. Les registres cliniques font état de moins de complications vasculaires par rapport aux sondes transveineuses, ce qui constitue une considération importante dans les cohortes pédiatriques et de jeunes adultes. L'Emblem S-ICD de Boston Scientific conserve encore une base installée substantielle, mais la capacité de stimulation de l'Aurora fait évoluer la préférence des médecins chez les patients présentant des torsades de pointes pause-dépendantes. La demande de dispositifs est en outre soutenue par la croissance des revenus de Medtronic de 7 % au cours de l'exercice 2025, ce qui souligne la traction commerciale du matériel innovant de gestion du rythme. Ensemble, ces dynamiques maintiennent l'élan des dispositifs au sein du marché du traitement du syndrome du QT long malgré le débat sur les indications de prévention primaire.

Les tests génétiques en cascade et le diagnostic précoce élargissent la population traitée

Le registre national du Japon a atteint 98 % de tests génétiques parmi 3 851 patients enrôlés d'ici 2025, doublant la prévalence diagnostiquée et transformant les porteurs silencieux du gène en candidats à la thérapie. La Chine et l'Inde signalent des taux élevés d'hétérozygotie composée qui présagent des phénotypes sévères, soulignant l'intérêt d'un dépistage systématique. Bien que les coûts des tests de 500 à 2 000 USD restent des obstacles dans de nombreux pays, des programmes pilotes dans les centres urbains démontrent la faisabilité et attirent des financements de santé publique. L'identification plus large des proches à risque élargit le marché du traitement du syndrome du QT long en relevant le plafond du nombre de patients et en favorisant une intervention précoce, ce qui améliore les résultats à long terme.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Faible bassin de patients éligibles | -0.8% | Mondial | Long terme (≥ 4 ans) |

| Générification et érosion des prix dans la pharmacothérapie | -0.6% | Amérique du Nord, Europe, Asie-Pacifique mature | Moyen terme (2-4 ans) |

| Coût des dispositifs et lacunes d'infrastructure dans les pays à faibles revenus | -0.5% | Afrique subsaharienne, Asie du Sud, Amérique latine | Long terme (≥ 4 ans) |

| Complications des procédures et des dispositifs | -0.4% | Mondial, intensifié en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Un faible bassin de patients éligibles limite les revenus absolus

Une prévalence clinique de 1 pour 2 000 se traduit par 3 à 4 millions de patients potentiels dans le monde, mais le sous-diagnostic maintient la population activement traitée bien en deçà, ce qui plafonne les revenus absolus pour les fournisseurs de dispositifs et de médicaments. Les payeurs scrutent les dépenses liées aux DCI chez les porteurs asymptomatiques lorsque les données des centres spécialisés montrent une mortalité aussi faible que 0,03 % avec une thérapie médicale optimisée et une dénervation sympathique cardiaque gauche. Le nombre limité de patients entrave également la faisabilité des essais randomisés, forçant le recours à des registres que les régulateurs considèrent comme moins robustes. Par conséquent, les prévisions de revenus au sein du marché du traitement du syndrome du QT long restent sensibles aux petites variations des taux de diagnostic.

Générification et érosion des prix dans la pharmacothérapie

La perte d'exclusivité des bêtabloquants et de la mexilétine a fait chuter les prix à des niveaux de commodité, réduisant les revenus par patient de plus de 70 % dans certaines régions. Les fabricants de marques se sont retirés, laissant les géants des génériques se concurrencer sur l'efficacité de la chaîne d'approvisionnement. La compression des marges qui en résulte réduit la volonté du secteur de financer de grands essais cliniques, ce qui ralentit la génération de nouvelles preuves susceptibles d'élargir les indications ou d'améliorer les algorithmes de dosage. Cette compression des prix pèse sur la portion pharmacologique du marché du traitement du syndrome du QT long

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par modalité thérapeutique : la pharmacologie domine tandis que la chirurgie gagne en dynamisme

La thérapie pharmacologique représentait 74,15 % du marché du traitement du syndrome du QT long en 2025, reflétant la domination des bêtabloquants dans les recommandations et l'utilisation croissante de la mexilétine dans les cohortes spécifiques aux mutations. Les options chirurgicales, principalement la dénervation sympathique cardiaque gauche, progressent à un CAGR de 8,15 % à mesure que les centres spécialisés adoptent des techniques thoracoscopiques vidéo-assistées qui évitent les complications des DCI. La thérapie par dispositif reste essentielle pour la prévention secondaire mais fait l'objet d'une réévaluation des indications de prévention primaire. La prise en charge aiguë adjuvante, telle que les défibrillateurs cardioverteurs portables, offre une protection temporaire mais contribue à une part de revenus mineure.

Les données cliniques de la Mayo Clinic et de Milan ont documenté une réduction de 86 % des événements cardiaques après une dénervation sympathique cardiaque gauche, avec une amélioration soutenue du QTc prédisant le succès à long terme. Cette parité de résultats avec les DCI, associée à un risque de complications plus faible, propulse l'adoption chirurgicale chez les jeunes patients à haut risque. La pharmacothérapie continue de faire face à l'érosion des prix, mais son rôle fondamental maintient sa part. Ensemble, ces évolutions redéfinissent l'équilibre thérapeutique au sein des prévisions de taille du marché du traitement du syndrome du QT long.

Par groupe d'âge des patients : les adultes en tête, la pédiatrie s'accélère

Les adultes détenaient 68,38 % de la part des revenus en 2025, portés par la prévalence cumulée et une utilisation plus élevée des dispositifs, mais les cas pédiatriques augmentent à un CAGR de 7,93 % jusqu'en 2031 à mesure que le dépistage en cascade révèle des génotypes à début précoce. La miniaturisation des dispositifs et les voies de sondes extravasculaires permettent désormais l'implantation chez des physiques plus petits, élargissant l'éligibilité au traitement chez les enfants.

La prise en charge pédiatrique met l'accent sur la pharmacothérapie combinée et la dénervation sympathique cardiaque gauche pour éviter les complications des sondes transveineuses, mais l'adoption des stimulateurs cardiaques sans sonde Micra et des DCI Aurora augmente chez les adolescents. Les cohortes adultes bénéficient de bases de preuves matures mais présentent des comorbidités qui compliquent la sélection thérapeutique et la programmation des dispositifs. La détection pédiatrique croissante élargit le marché du traitement du syndrome du QT long en introduisant des parcours thérapeutiques à vie qui commencent plus tôt.

Par utilisateur final : les hôpitaux tertiaires comme ancre, les centres spécialisés en forte croissance

Les hôpitaux tertiaires et les centres universitaires ont capté 63,66 % des revenus de 2025 parce qu'ils intègrent les tests génétiques, l'électrophysiologie, la chirurgie et le soutien psychologique sous un même toit. Les centres spécialisés en arythmie se développent à un CAGR de 8,39 % à mesure que les payeurs orientent les cas complexes de dispositifs vers des équipes à fort volume qui démontrent moins de complications.

Les centres chirurgicaux ambulatoires commencent à implanter des moniteurs insertables et à réaliser des dénervations sympathiques cardiaques gauches en ambulatoire, portés par des évolutions du remboursement s'éloignant des soins hospitaliers. La surveillance à distance permet aux centres à fort volume de gérer les patients à distance, étendant leur portée sans expansion physique. Ces modèles continuent de faire croître la part du marché du traitement du syndrome du QT long des établissements spécialisés.

Analyse géographique

L'Amérique du Nord a généré 43,17 % des revenus de 2025, soutenue par un large remboursement des DCI, des réseaux de tests génétiques robustes et des codes de surveillance à distance établis. Les centres spécialisés aux États-Unis associent l'implantation de dispositifs à un suivi piloté par l'intelligence artificielle, ce qui améliore l'observance et réduit les chocs inappropriés. Le Canada s'appuie sur des cadres provinciaux pour les maladies rares afin de financer le dépistage en cascade, bien que la variabilité provinciale affecte l'uniformité de l'accès.

L'Asie-Pacifique est la région à la croissance la plus rapide avec un CAGR de 8,41 % à mesure que le registre national du Japon et le réseau tertiaire en expansion de la Chine intègrent des familles précédemment non diagnostiquées dans les soins. Les payeurs japonais remboursent la dénervation sympathique cardiaque gauche et les DCI sous-cutanés, accélérant l'adoption, tandis que la Chine localise la fabrication de dispositifs grâce à des partenariats avec MicroPort. Le système de santé universel de la Corée du Sud finance les panels de tests génétiques, soutenant le diagnostic précoce.

L'Europe bénéficie de programmes génomiques centralisés et de registres pan-européens qui facilitent le partage des données, mais l'hétérogénéité des remboursements retarde le déploiement des thérapies dans les États du Sud et de l'Est. Le Moyen-Orient et l'Afrique et l'Amérique du Sud sont à la traîne en raison du coût des dispositifs et du manque de spécialistes, limitant l'expansion de la taille du marché du traitement du syndrome du QT long malgré une sensibilisation croissante. La fusion de MicroPort avec CardioFlow devrait introduire des DCI à moindre coût qui pourraient améliorer la pénétration dans ces régions sous-desservies.

Paysage concurrentiel

Le marché du traitement du syndrome du QT long est modérément concentré. Medtronic, Boston Scientific et Abbott dominent les dispositifs, s'appuyant sur des plateformes de DCI différenciées et des clouds de surveillance à distance propriétaires. L'Aurora EV-ICD de Medtronic prend de l'avance car elle ajoute des fonctions de stimulation sans sondes transveineuses, tandis que Boston Scientific maintient la fidélité grâce à la base d'utilisateurs établie de l'Emblem S-ICD. Abbott est en concurrence avec des systèmes CRT-D à double chambre qui gèrent les patients présentant une insuffisance cardiaque concomitante.

Les fabricants de génériques tels que Teva, Sun Pharma et ANI dominent l'espace pharmacologique, se concurrençant principalement sur le prix et la distribution. Cette fragmentation comprime les marges mais garantit l'approvisionnement en bêtabloquants et en mexilétine. Thryv Therapeutics introduit l'innovation avec son inhibiteur de SGK1, soutenu par la désignation Fast Track de la FDA, et pourrait modifier la combinaison thérapeutique si les essais en phase avancée réussissent.

Les acteurs émergents visent les espaces blancs. MicroPort intègre des portefeuilles cardiaques structurels et rythmiques pour sous-coter les prix occidentaux en Asie. Le LifeVest de ZOLL répond aux besoins de protection intérimaire, et Biotronik étend son empreinte européenne en matière de DCI vers les marchés émergents. Les entreprises de tests génétiques Invitae et GeneDx s'associent à des fabricants de dispositifs pour stimuler l'adoption du dépistage en cascade. Cet écosystème continue d'évoluer, mais les grands acteurs du dispositif conservent des avantages d'échelle en matière de fabrication et de conformité réglementaire.

Leaders du secteur du traitement du syndrome du QT long

Medtronic Plc

Boston Scientific Corporation

Abbott Laboratories

Teva Pharmaceutical Industries Ltd.

Sun Pharmaceutical Industries Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2026 : Thryv Therapeutics a reçu la désignation Fast Track de la FDA pour THRV-1268 et a ouvert un essai de Phase 2/3 ciblant l'abréviation du QTc dans tous les génotypes.

- Décembre 2025 : MicroPort CardioFlow a finalisé sa fusion avec MicroPort CRM pour construire une plateforme de solutions cardiaques intégrées destinée aux marchés émergents.

- Décembre 2025 : Thryv a lancé l'étude à distance myQTwave utilisant des patchs ECG portables pour surveiller les patients pendant la titration de THRV-1268.

Portée du rapport mondial sur le marché du traitement du syndrome du QT long

Selon la portée du rapport, le traitement du syndrome du QT long (SQTL) se concentre sur la gestion du système électrique du cœur pour prévenir les arythmies potentiellement mortelles telles que les torsades de pointes et réduire le risque de mort cardiaque subite. Pour les personnes atteintes du SQTL acquis, souvent déclenché par des facteurs externes, l'approche principale consiste à identifier et à traiter la cause sous-jacente, comme l'arrêt des médicaments qui prolongent l'intervalle QT ou la correction des déséquilibres électrolytiques tels que la faible teneur en potassium ou en magnésium.

Le marché du traitement du syndrome du QT long est segmenté par modalité thérapeutique, groupe d'âge des patients, utilisateur final et géographie. Sur la base de la modalité thérapeutique, le marché est segmenté en thérapie pharmacologique, thérapie par dispositif, thérapie chirurgicale et prise en charge adjuvante/aiguë. Par âge des patients, le marché est segmenté en pédiatrique (≤17 ans) et adulte (≥18 ans). Par utilisateurs finaux, le marché est segmenté en hôpitaux tertiaires et centres médicaux universitaires, centres spécialisés en arythmie/laboratoires d'électrophysiologie et centres chirurgicaux ambulatoires. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique et Amérique du Sud. Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Pour chaque segment, la taille du marché et les prévisions sont fournies en termes de valeur (USD).

| Thérapie pharmacologique |

| Thérapie par dispositif |

| Thérapie chirurgicale |

| Prise en charge adjuvante/aiguë |

| Pédiatrique (≤17 ans) |

| Adulte (≥18 ans) |

| Hôpitaux tertiaires et centres médicaux universitaires |

| Centres spécialisés en arythmie / laboratoires d'électrophysiologie |

| Centres chirurgicaux ambulatoires |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par modalité thérapeutique | Thérapie pharmacologique | |

| Thérapie par dispositif | ||

| Thérapie chirurgicale | ||

| Prise en charge adjuvante/aiguë | ||

| Par groupe d'âge des patients | Pédiatrique (≤17 ans) | |

| Adulte (≥18 ans) | ||

| Par utilisateur final | Hôpitaux tertiaires et centres médicaux universitaires | |

| Centres spécialisés en arythmie / laboratoires d'électrophysiologie | ||

| Centres chirurgicaux ambulatoires | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché du traitement du syndrome du QT long et vers où se dirige-t-il ?

Le marché du traitement du syndrome du QT long est évalué à 2,4 milliards USD en 2026 et devrait atteindre 3,3 milliards USD d'ici 2031, reflétant un CAGR de 6,79 % jusqu'en 2031.

Quel type de thérapie domine encore le domaine ?

Les médicaments restent le pilier principal, détenant 74,15 % des revenus de 2025. Les bêtabloquants recommandés par les directives et la mexilétine guidée par mutation génèrent la plupart des prescriptions, même si la dénervation sympathique cardiaque gauche est l'option à la croissance la plus rapide.

Pourquoi l'Asie-Pacifique croît-elle plus vite que les autres régions ?

Les programmes nationaux de dépistage en cascade — le registre du Japon à lui seul a dépisté près de 4 000 familles — révèlent des cas précédemment silencieux. Combiné à la hausse des budgets de santé en Chine et en Corée du Sud, cela propulse l'Asie-Pacifique vers le CAGR régional le plus élevé à 8,41 % jusqu'en 2031.

Quels sont les grands noms à surveiller ?

Medtronic, Boston Scientific et Abbott dominent les dispositifs, tandis que Teva, ANI Pharmaceuticals et Sun Pharma fournissent la plupart des médicaments génériques. L'activité du pipeline est centrée sur Thryv Therapeutics, dont l'inhibiteur de SGK1 (THRV-1268) a obtenu le statut Fast Track de la FDA en 2026.

Dernière mise à jour de la page le: