Taille et part du marché des plateformes de commerce en direct

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Taille du Marché (2025) | 1.41 Milliards de dollars |

| Taille du Marché (2030) | 3.79 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 21.84% CAGR |

| Marché à la Croissance la Plus Rapide | Afrique |

| Plus Grand Marché | Asie-Pacifique |

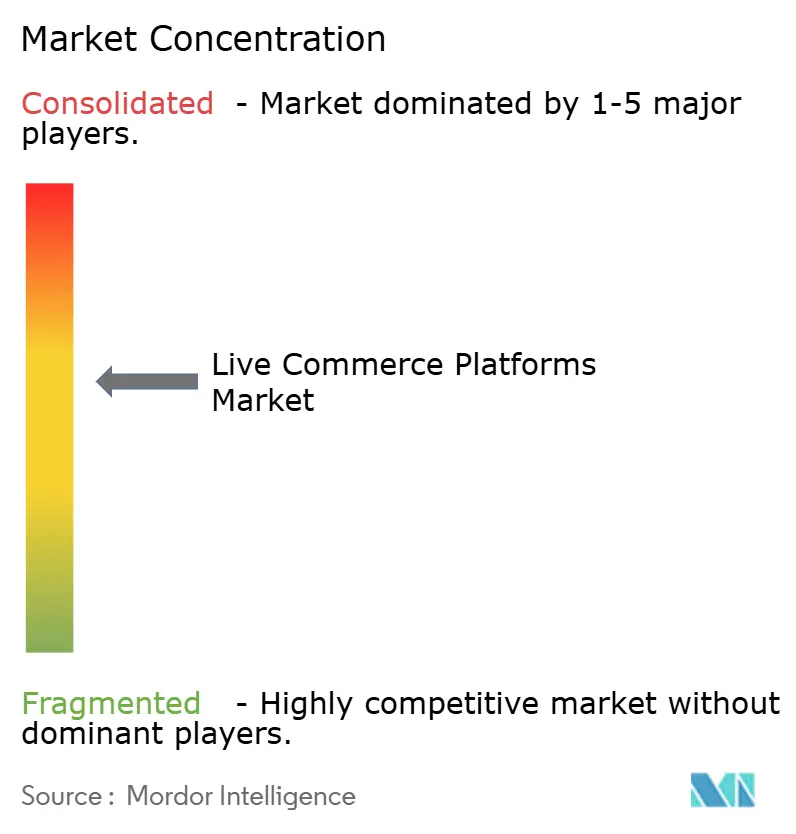

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des plateformes de commerce en direct par Mordor Intelligence

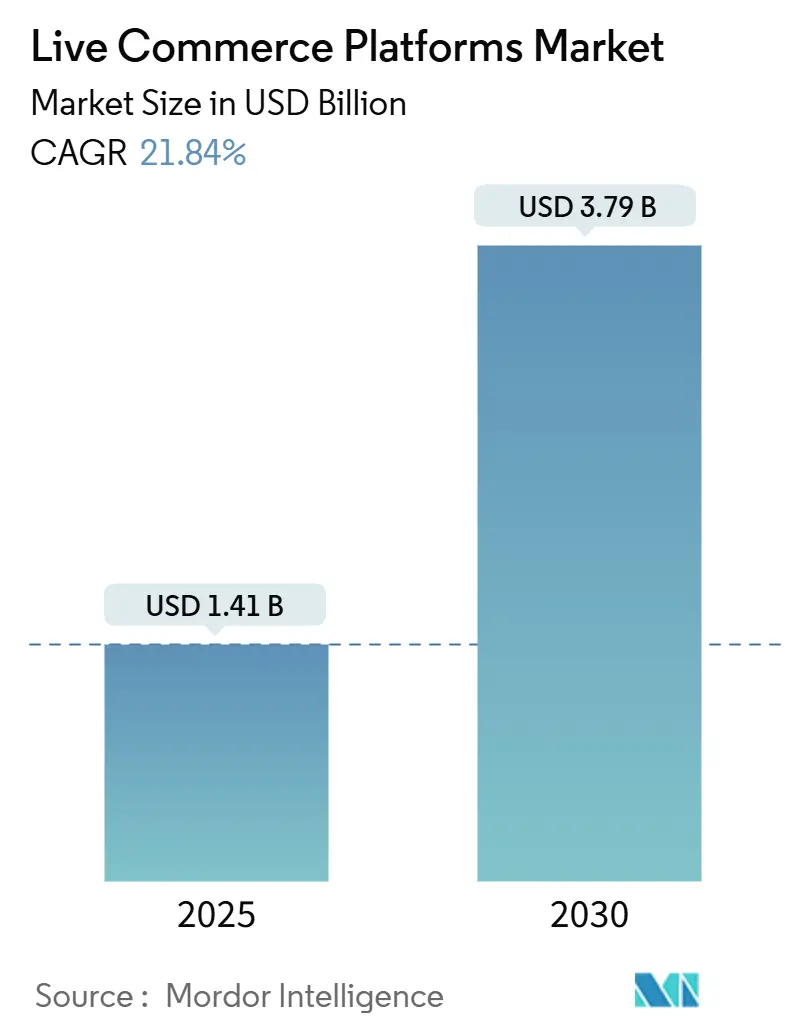

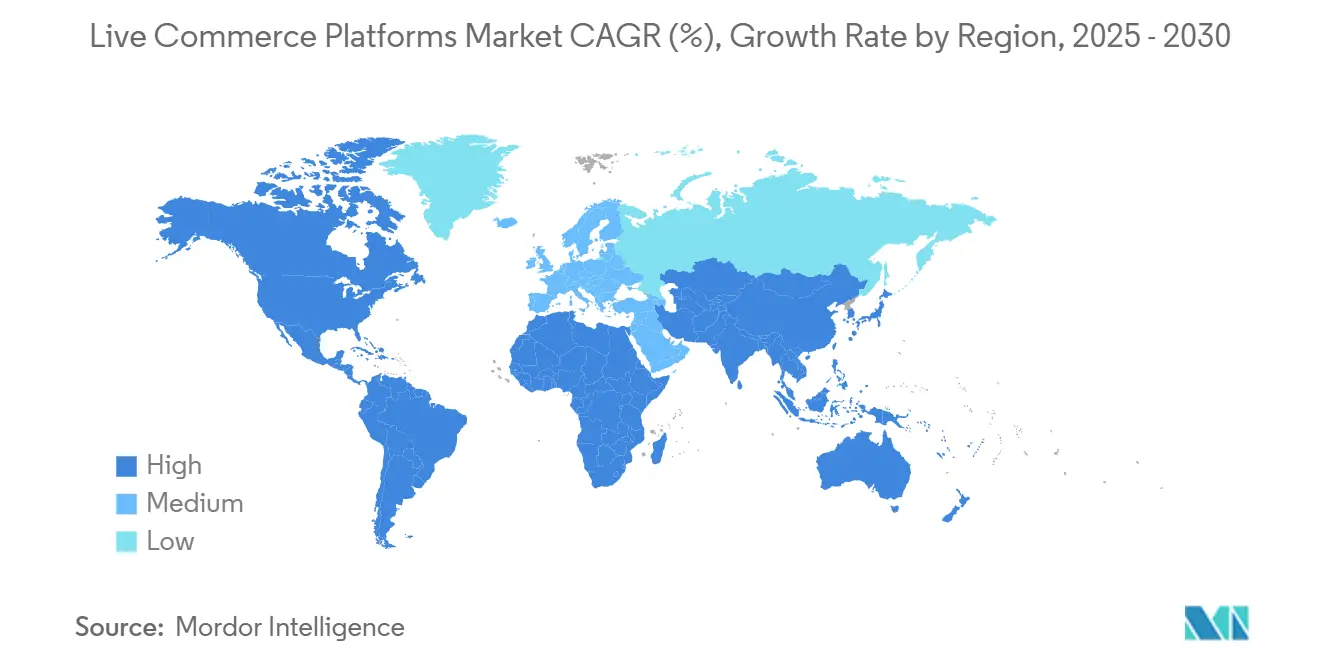

La taille du marché des plateformes de commerce en direct est évaluée à 1,41 milliard USD en 2025 et devrait atteindre 3,79 milliards USD d'ici 2030, ce qui correspond à un TCAC de 21,84 % sur la période de prévision. Le déploiement généralisé de la 5G, les moteurs de recommandation pilotés par l'IA et les habitudes d'achat axées sur le mobile reconfigurent le marché des plateformes de commerce en direct en fusionnant l'engagement vidéo en temps réel avec l'achat en un clic. Les applications mobiles représentent actuellement 54,89 % de la part du marché des plateformes de commerce en direct, car des réseaux plus rapides éliminent la latence et prennent en charge des flux haute définition qui maintiennent l'engagement des spectateurs. La personnalisation par l'IA augmente la valeur moyenne des commandes en présentant des produits pertinents en cours de diffusion, tandis que les plugins d'achat intégrés incitent les détaillants à intégrer des fonctionnalités de commerce en direct dans leurs boutiques web existantes plutôt qu'à lancer des applications autonomes. L'Asie-Pacifique détient une part dominante de 46,92 %, tandis que l'Afrique connaît la croissance la plus rapide, la pénétration mobile contournant les canaux de distribution traditionnels. L'intensité concurrentielle reste modérée, car les géants des réseaux sociaux, les start-ups spécialisées et les éditeurs de logiciels en marque blanche se disputent l'attention avec des formats de contenu différenciés et une commercialisation fondée sur les données.

Points clés du rapport

- Par type de produit, les plateformes de marché en diffusion en direct ont représenté 37,64 % de la part du marché des plateformes de commerce en direct en 2024, tandis que les plugins d'achat en diffusion en direct intégrés devraient progresser à un TCAC de 22,78 % jusqu'en 2030.

- Par modèle commercial, le segment entreprise-à-consommateur (B2C) a dominé avec 44,83 % de la part du marché des plateformes de commerce en direct en 2024, tandis que les plateformes hybrides devraient se développer à un TCAC de 22,67 % jusqu'en 2030.

- Par secteur d'activité, la mode et l'habillement ont capté 32,74 % de la taille du marché des plateformes de commerce en direct en 2024 ; cependant, la beauté et les soins personnels devrait croître à un TCAC de 22,91 % entre 2025 et 2030.

- Par type de plateforme, les applications mobiles ont représenté 54,89 % de la part du marché des plateformes de commerce en direct en 2024, et les solutions omnicanales multiplateformes devraient progresser à un TCAC de 22,53 % jusqu'en 2030.

- Par géographie, l'Asie-Pacifique a conservé 46,92 % de la taille du marché des plateformes de commerce en direct en 2024, tandis que l'Afrique devrait afficher un TCAC de 22,78 % jusqu'en 2030.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des plateformes de commerce en direct

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prolifération des réseaux 5G | +4.2% | Amérique du Nord, Chine, Corée du Sud | Moyen terme (2 à 4 ans) |

| Hausse de la pénétration des smartphones dans les marchés émergents | +3.8% | Cœur Asie-Pacifique, Moyen-Orient et Afrique, Amérique latine | Long terme (≥ 4 ans) |

| Intégration de moteurs de recommandation alimentés par l'IA | +3.5% | Mondial, plus élevé dans les économies développées | Court terme (≤ 2 ans) |

| Influence croissante de la génération Z et des millennials | +3.1% | Mondial, impact plus dense dans les zones urbaines | Moyen terme (2 à 4 ans) |

| Expansion de l'exécution transfrontalière des commandes | +2.9% | Exportateurs d'Asie-Pacifique vers l'Amérique du Nord et l'Europe | Long terme (≥ 4 ans) |

| Adoption par les marques de studios de diffusion en direct internes | +2.7% | Amérique du Nord et Europe, amorçage en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Prolifération des réseaux 5G améliorant la qualité de la diffusion vidéo

La 5G à latence ultra-faible élimine la mise en mémoire tampon qui a historiquement provoqué l'abandon des spectateurs, permettant aux animateurs de répondre instantanément aux questions des acheteurs. Les applications mobiles traitent 73 % des paiements du commerce en direct, car la 5G gère les flux haute définition et les superpositions interactives sans délai.[1]Qualcomm Technologies, "Qualcomm annonce ses résultats du quatrième trimestre et de l'exercice fiscal 2024," investor.qualcomm.com Les démonstrations d'électronique grand public et de beauté bénéficient le plus de la netteté des détails et de la fluidité des mouvements, car ces améliorations facilitent l'évaluation des produits. Les opérateurs de réseau confirment que le commerce en direct consomme 40 % de bande passante de plus que la vidéo standard, mais la capacité 5G absorbe ce pic tout en maintenant la qualité auprès de larges audiences simultanées. Une fiabilité accrue convainc les marques de programmer des diffusions plus longues qui approfondissent la narration et les opportunités de vente additionnelle, poussant le marché des plateformes de commerce en direct vers une adoption grand public dans le commerce de détail.

Hausse de la pénétration des smartphones dans les économies émergentes

La possession de smartphones dépasse désormais 54 % en Afrique subsaharienne et 73 % en Asie du Sud-Est, permettant aux consommateurs de contourner les achats sur ordinateur de bureau et d'interagir directement avec les diffusions en direct.[2]GSMA Intelligence, "Économie mobile en Afrique subsaharienne 2024," gsma.com Les portefeuilles de paiement localisés, les pistes audio en langue vernaculaire et les animateurs influenceurs familiers des dialectes régionaux augmentent l'engagement des nouveaux utilisateurs du commerce électronique. Les plateformes actives dans ces régions signalent des taux de conversion 2,3 fois supérieurs à ceux des économies matures, car le commerce en direct satisfait simultanément la curiosité, favorise les liens sociaux et renforce la confiance. La tendance élargit la portée des vendeurs, car des artisans de niche diffusent depuis des zones rurales, alimentant la participation populaire et renforçant le mobile comme canal par défaut pour le marché des plateformes de commerce en direct.

Intégration de moteurs de recommandation de produits alimentés par l'IA

Les modèles d'apprentissage automatique analysent les mots-clés du chat, la durée de visionnage et les historiques d'achat pour afficher des bannières de vente additionnelle en temps réel, augmentant la valeur moyenne des commandes de 34 %.[3]NVIDIA, "NVIDIA annonce ses résultats financiers pour le quatrième trimestre et l'exercice fiscal 2024," nvidianews.nvidia.com L'allocation prédictive des stocks prévient les ruptures lors des moments viraux en réaffectant les stocks aux entrepôts les plus proches de la demande en hausse. Le traitement du langage naturel évalue le sentiment et incite les animateurs à pivoter au bon moment, maintenant la vivacité des sessions. L'IA automatise également le sous-titrage et la traduction multilingue, permettant aux diffuseurs de se développer à l'international sans dupliquer les efforts de production. Ces capacités renforcent la fidélisation et débloquent des modèles de monétisation allant de la tarification dynamique aux offres flash personnalisées, accélérant la croissance des revenus pour le marché des plateformes de commerce en direct.

Influence croissante des comportements d'achat de la génération Z et des millennials

Les cohortes natives du numérique valorisent l'authenticité et la preuve sociale, passant 23 minutes par session à regarder des diffusions en direct, contre 8 minutes sur les sites conventionnels. Les commentaires des pairs influencent 78 % des acheteurs de la génération Z, transformant le chat en moteur d'approbation moderne. Les portefeuilles intégrés permettent des achats en un clic dans le flux, réduisant l'abandon de panier et augmentant les taux de conversion du marché des plateformes de commerce en direct. Les spectateurs plus jeunes partagent des clips 45 % plus souvent que les spectateurs plus âgés, amplifiant la portée grâce à des boucles virales à un coût marketing quasi nul. Leur exigence de transparence encourage également les plateformes à afficher en direct les détails d'approvisionnement éthique et les badges de durabilité, renforçant la confiance tout en valorisant les marques qui s'alignent sur leurs valeurs.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts élevés d'acquisition de clients | -2.8% | Mondial, plus sévère dans les marchés saturés | Court terme (≤ 2 ans) |

| Contrôle réglementaire sur la transparence des influenceurs | -2.1% | Amérique du Nord et Europe, se répandant dans le monde entier | Moyen terme (2 à 4 ans) |

| Écosystèmes de paiement et de logistique fragmentés | -1.9% | Moyen-Orient et Afrique, Amérique latine, parties de l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Saturation du contenu de diffusion en direct | -1.6% | Marchés matures à forte densité de contenu en direct | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Coûts élevés d'acquisition de clients pour les opérateurs de plateformes

À mesure que le volume de contenu augmente, l'attention des spectateurs se raréfie, portant les dépenses moyennes d'acquisition à 47 USD par utilisateur dans les régions développées, soit près de quatre fois les références standard du commerce électronique. Les exigences de qualité de production poussent les plateformes à recruter des animateurs et des studios professionnels, gonflant les coûts fixes avant la monétisation. Les réseaux sociaux qui intègrent des fonctionnalités d'achat en direct exploitent les communautés existantes à un coût marginal plus faible, comprimant les petites entreprises qui dépendent de la publicité payante pour attirer des audiences. Maintenir un engagement élevé nécessite donc un équilibre délicat entre les budgets marketing et les incitations aux créateurs, tempérant l'expansion à court terme du marché des plateformes de commerce en direct.

Contrôle réglementaire sur la transparence des recommandations des influenceurs

Des règles de divulgation plus strictes obligent les animateurs à signaler les partenariats rémunérés en temps réel, augmentant ainsi les charges de conformité et réduisant potentiellement l'attrait persuasif. Les plateformes doivent également conserver des pistes d'audit des recommandations algorithmiques en vertu de la loi sur les services numériques de l'Union européenne, entraînant des mises à niveau coûteuses des systèmes et des révisions juridiques. Le non-respect des normes risque des amendes ou des modifications forcées des fonctionnalités, ce qui peut compliquer les déploiements mondiaux où les exigences divergent selon les juridictions. Bien que la transparence puisse renforcer la confiance à long terme, l'incertitude à court terme ralentit l'expérimentation des plateformes et dissuade certains annonceurs de financer pleinement les initiatives en direct.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les solutions intégrées stimulent l'intégration des plateformes

Les plugins d'achat en diffusion en direct intégrés ont représenté 22,78 % de la taille du marché des plateformes de commerce en direct en 2024 et devraient afficher le TCAC le plus rapide jusqu'en 2030. Les détaillants préfèrent enrichir leurs sites web existants avec des modules prêts à l'emploi plutôt que de migrer vers de nouveaux écosystèmes, protégeant ainsi leurs investissements informatiques antérieurs et préservant leur autorité en matière de référencement naturel. Un paiement fluide au sein des boutiques de marque prévient les fuites de trafic, tandis que les API en temps réel alimentent l'état des stocks dans les fiches produits à l'écran. Les plateformes de marché en diffusion en direct détiennent toujours 37,64 % de la part du marché des plateformes de commerce en direct, grâce à leurs audiences intégrées ; cependant, les options intégrées séduisent les marques établies qui exigent un contrôle total sur les données clients et l'identité visuelle. Les outils de commerce en direct sur les réseaux sociaux se situent entre ces deux extrêmes, monétisant de vastes bases d'utilisateurs en intégrant des balises achetables lors des diffusions d'influenceurs. Les suites en marque blanche s'adressent aux entreprises qui recherchent une conformité multi-régions et des analyses approfondies, mettant en évidence les diverses voies qui alimentent la croissance des revenus sur le marché des plateformes de commerce en direct.

Les offres hybrides qui associent la découverte sur les marchés à des widgets intégrables gagnent en dynamisme, car elles permettent aux vendeurs de diffuser simultanément sur plusieurs domaines tout en centralisant la gestion des commandes. La modération pilotée par l'IA filtre les commentaires pour protéger la réputation de la marque, et les studios de conception à faible code démocratisent la création de bannières vidéo pour les équipes non techniques. Ces avantages raccourcissent les cycles de déploiement de plusieurs mois à quelques semaines, libérant les budgets marketing pour les talents à l'antenne et l'amplification payante. À mesure que les bibliothèques de plugins arrivent à maturité, elles ancreront des stratégies omnicanales qui synchronisent les événements en magasin, les fenêtres contextuelles web et les promotions sociales sous un seul tableau de bord, consolidant les solutions intégrées comme pilier structurel du marché des plateformes de commerce en direct.

Par modèle commercial : les plateformes hybrides reconfigurent l'architecture du commerce

Le format entreprise-à-consommateur (B2C) a capté 44,83 % des revenus de 2024, au service des boutiques appartenant à des marques qui valorisent la collecte directe de données et l'exécution rationalisée des commandes. En revanche, les plateformes hybrides combinant l'offre B2C et C2C se développent à un TCAC de 22,67 %, car elles offrent une plus grande profondeur de catalogue et une tarification dynamique. Les consommateurs apprécient la variété des lancements officiels aux côtés des bonnes affaires de revente entre particuliers au cours d'une même session, renforçant la fidélisation et le temps de visionnage moyen. Les vendeurs tirent parti de structures de commission élastiques, passant entre des frais fixes et des partages de revenus en fonction de leur tolérance au risque d'inventaire. Cette flexibilité séduit aussi bien les labels de taille moyenne que les créateurs indépendants, élargissant le vivier de diffuseurs sur les marchés des plateformes de commerce en direct.

Le commerce en direct C2C excelle en Asie-Pacifique, où la confiance communautaire prime sur l'autorité de la marque, permettant aux micro-entrepreneurs de diffuser depuis chez eux et d'écouler rapidement leurs stocks. L'adoption B2B reste de niche, mais elle est en hausse pour les outils industriels et les matières premières, où les démonstrations en direct clarifient les spécifications plus efficacement que les catalogues statiques. Dans l'ensemble, l'hybridation signale la maturité du marché des plateformes de commerce en direct, évoluant de verticales cloisonnées vers des écosystèmes fluides qui reproduisent en ligne la dynamique des bazars hors ligne.

Par secteur d'activité : la beauté dépasse le leadership de la mode

La mode et l'habillement ont conservé 32,74 % de la part du marché des plateformes de commerce en direct en 2024, en raison de leur dépendance inhérente à la narration visuelle. Les animateurs superposent des conseils de style, des guides de taille et des remises à durée limitée qui résolvent les hésitations typiques du commerce électronique concernant la coupe et les tracas des retours. La beauté et les soins personnels, cependant, progressent plus rapidement à un TCAC de 22,91 %, car les tests de teintes en temps réel et la confiance accordée aux influenceurs réduisent considérablement le risque perçu dans le choix des couleurs. Les filtres de correspondance de teint de peau et les caméras en gros plan transforment la curiosité en achats confiants, souvent en quelques minutes après la présentation du produit. Les marques de beauté programment également des événements ponctuels autour des nouvelles saisons, générant un visionnage sur rendez-vous qui fait momentanément grimper la taille du marché des plateformes de commerce en direct et établit des pics de revenus récurrents.

L'électronique grand public tire parti des sessions de questions-réponses en direct pour démystifier les spécifications, tandis que les diffusions sur la maison et l'art de vivre permettent aux designers d'intérieur de mettre en scène virtuellement des pièces, suscitant des ajouts complémentaires au panier. Les acteurs de l'alimentation et de l'épicerie diffusent des tutoriels de cuisine qui intègrent la provenance de la marque dans les récits de recettes, favorisant la fidélité. Les plateformes multi-catégories exploitent donc les synergies entre le contenu de mode, de beauté et de style de vie, générant des sessions plus longues qui améliorent les ratios de vente croisée et cimentent l'attrait des plateformes de commerce en direct pour les annonceurs à la recherche d'une exposition multi-verticale.

Par type de plateforme : les solutions omnicanales comblent les fractures numériques

Les applications mobiles ont représenté 54,89 % de la part du marché des plateformes de commerce en direct en 2024, soulignant le rôle de compagnon permanent que jouent les smartphones dans les parcours d'achat modernes. Pourtant, les solutions omnicanales multiplateformes progressent à un TCAC de 22,53 %, car les acheteurs naviguent entre mobile, web et télévision connectée sans parcours linéaires. Les profils à authentification unique transportent les listes de souhaits d'un appareil à l'autre, tandis que la synchronisation dans le nuage reprend les flux mis en pause sur des écrans plus grands pour des expériences de visionnage en groupe. Les marques utilisent des codes QR de transfert sur les téléviseurs intelligents pour rediriger les paiements vers les téléphones, réduisant la friction de la télécommande et maintenant la sécurité des paiements. Les tableaux de bord web continuent d'attirer les acheteurs professionnels qui ont besoin de fiches techniques détaillées, tandis que les applications pour téléviseurs intelligents séduisent les démographies plus âgées par leur confort en position allongée. Cette polyvalence confirme que les cadres omnicanaux dicteront les futures feuilles de route des fonctionnalités sur le marché des plateformes de commerce en direct.

Les commandes vocales et la reconnaissance gestuelle améliorent l'accessibilité, permettant aux spectateurs à mobilité réduite de faire leurs achats en mode mains libres. Les moteurs publicitaires contextuels personnalisent les offres superposées en fonction des profils des foyers, augmentant les opportunités de monétisation. À mesure que la 5G fixe sans fil et le Wi-Fi 7 élargissent la bande passante dans les salons, le commerce sur téléviseur connecté passera du stade expérimental au stade essentiel. Les opérateurs de plateformes qui intègrent des analyses sur chaque écran obtiendront des données propriétaires plus riches, renforçant ainsi leur pouvoir de négociation avec les annonceurs et les partenaires d'approvisionnement qui ciblent des segments d'audience granulaires.

Analyse géographique

L'Asie-Pacifique a généré 46,92 % des revenus de 2024, portée par les écosystèmes matures de la Chine et l'adoption rapide en Indonésie, au Vietnam et en Thaïlande, où les normes du commerce social favorisent les achats interactifs. Les portefeuilles électroniques nationaux et les services de livraison le jour même rationalisent le processus de paiement et de livraison, renforçant la fidélité et augmentant la fréquence. Les marchés africains contribuent à une base modeste mais affichent le TCAC le plus élevé de 22,78 %, portés par l'accessibilité des données mobiles et des vendeurs entrepreneurs transformant des salles de diffusion en étals numériques. Les partenariats avec des opérateurs de télécommunications proposant des forfaits de diffusion en continu à tarif zéro élargissent encore la portée.

La croissance de l'Amérique du Nord repose sur les géants technologiques qui intègrent des fonctionnalités en direct dans les réseaux sociaux existants, réduisant les frictions pour les utilisateurs et les marchands. Les marques américaines exploitent de plus en plus des espaces de studio adjacents aux entrepôts pour accélérer le cycle de préparation-emballage-expédition, renforçant ainsi la perception d'immédiateté.

L'Europe accuse un retard d'adoption en raison de réglementations plus strictes en matière de confidentialité, mais elle enregistre de bonnes performances dans le luxe, où les éditions limitées et le contenu exclusif en coulisses justifient des prix premium. L'Amérique latine connaît une traction au Brésil et au Mexique, à mesure que les passerelles de paiement localisées atteignent une certaine échelle, tandis que l'accent culturel mis sur la narration s'aligne bien avec les récits de produits animés par des présentateurs.

Le Moyen-Orient tire parti de revenus disponibles élevés et d'un appétit pour les produits exclusifs ; les visites en direct hors taxes et les flux d'acheteurs personnels s'adressent à des audiences aisées en quête d'un service sur mesure. Ces nuances régionales valident une stratégie de mise sur le marché diversifiée pour tout entrant qui vise le marché des plateformes de commerce en direct.

Paysage concurrentiel

Le marché des plateformes de commerce en direct reste modérément fragmenté, aucune entité ne détenant plus d'un tiers des revenus mondiaux. Les leaders des réseaux sociaux réutilisent leurs vastes bases d'utilisateurs en y ajoutant des superpositions achetables, tandis que les fournisseurs spécialisés se différencient par leur expertise sectorielle et leur flexibilité en marque blanche. Des acquisitions récentes, telles que le rachat de Livescale par Alibaba, témoignent d'une consolidation visant à regrouper des piles technologiques et à accélérer l'expansion transfrontalière. Les fonds pour créateurs de Meta et Amazon incitent les influenceurs à produire des émissions exclusives, aiguisant les arsenaux de contenu qui fidélisent les spectateurs. La personnalisation par l'IA, l'optimisation de la latence et la conformité réglementaire constituent les trois principaux axes de compétitivité.

Les acteurs de niche se taillent un territoire défendable en se concentrant sur les objets de collection, les accessoires automobiles ou les langues régionales mal desservies par les méga-plateformes. Les suites d'entreprise ciblent les secteurs B2B avec un accompagnement personnalisé, des modules de tarification en volume et des intégrations de gestion de la relation client. La concurrence par les prix se concentre sur les taux de commission et les forfaits publicitaires, plutôt que sur les frais d'abonnement, car les plateformes monétisent principalement par des taux de prélèvement sur les ventes et des boosts de produits sponsorisés.

L'alignement réglementaire, notamment en matière de divulgation et de sécurité des données, est devenu un obstacle significatif à l'entrée sur le marché ; les opérateurs dotés de cadres de gouvernance proactifs sont plus susceptibles de sécuriser des partenariats avec des marques multinationales soucieuses du risque réputationnel. Dans l'ensemble, les alliances entre processeurs de paiement, prestataires logistiques et opérateurs de télécommunications sous-tendent un environnement de coopétition qui devrait persister à mesure que le marché des plateformes de commerce en direct arrive à maturité.

Leaders du secteur des plateformes de commerce en direct

Alibaba Group Holding Limited

Amazon.com, Inc.

ByteDance Ltd.

Kuaishou Technology

Meta Platforms, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Août 2025 : Alibaba a lancé des animateurs avatars générés par l'IA sur Tmall Live, permettant une programmation 24 heures sur 24 qui ajuste dynamiquement les recommandations de produits en fonction des indicateurs d'engagement des spectateurs.

- Juin 2025 : Google a déployé le sous-titrage instantané multilingue pour YouTube Shopping Live, utilisant l'IA embarquée pour traduire et afficher des sous-titres dans 15 langues au cours d'une seule diffusion.

- Avril 2025 : Meta a activé les paiements chiffrés de bout en bout pour WhatsApp Live Shopping au Brésil et en Inde, permettant aux petites entreprises d'héberger des diffusions achetables qui règlent les transactions directement dans le chat.

- Mars 2025 : Amazon a lancé Prime Live Deals, intégrant le paiement en un clic et les mises à jour des stocks en temps réel dans les émissions d'achat en direct de Prime Video, permettant aux spectateurs de finaliser un achat sans quitter le flux.

Périmètre du rapport mondial sur le marché des plateformes de commerce en direct

| Plateformes de marché en diffusion en direct |

| Plugins d'achat en diffusion en direct intégrés |

| Outils de commerce en direct sur les réseaux sociaux |

| Logiciels d'achat en direct en marque blanche |

| Autre type de produit |

| Plateformes entreprise-à-consommateur (B2C) |

| Plateformes entreprise-à-entreprise (B2B) |

| Plateformes consommateur-à-consommateur (C2C) |

| Plateformes hybrides |

| Mode et habillement |

| Beauté et soins personnels |

| Électronique grand public |

| Maison et art de vivre |

| Alimentation et épicerie |

| Autre secteur d'activité |

| Plateformes web |

| Applications mobiles |

| Solutions omnicanales multiplateformes |

| Applications pour téléviseurs intelligents et services de vidéo à la demande |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Par type de produit | Plateformes de marché en diffusion en direct | ||

| Plugins d'achat en diffusion en direct intégrés | |||

| Outils de commerce en direct sur les réseaux sociaux | |||

| Logiciels d'achat en direct en marque blanche | |||

| Autre type de produit | |||

| Par modèle commercial | Plateformes entreprise-à-consommateur (B2C) | ||

| Plateformes entreprise-à-entreprise (B2B) | |||

| Plateformes consommateur-à-consommateur (C2C) | |||

| Plateformes hybrides | |||

| Par secteur d'activité | Mode et habillement | ||

| Beauté et soins personnels | |||

| Électronique grand public | |||

| Maison et art de vivre | |||

| Alimentation et épicerie | |||

| Autre secteur d'activité | |||

| Par type de plateforme | Plateformes web | ||

| Applications mobiles | |||

| Solutions omnicanales multiplateformes | |||

| Applications pour téléviseurs intelligents et services de vidéo à la demande | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Reste de l'Afrique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

Questions clés auxquelles le rapport répond

Quels revenus les plateformes de commerce en direct peuvent-elles générer d'ici 2030 ?

Les prévisions indiquent 3,79 milliards USD d'ici 2030, reflétant un TCAC de 21,84 % à partir de 2025.

Quelle région est en tête de l'adoption des diffusions d'achat en direct ?

L'Asie-Pacifique détient 46,92 % de la part grâce à la Chine et à l'adoption rapide dans les nations d'Asie du Sud-Est.

Pourquoi les plugins d'achat en diffusion en direct intégrés sont-ils importants ?

Ils permettent aux détaillants d'ajouter le commerce en direct à leurs sites existants, alimentant le TCAC le plus rapide de 22,78 % parmi les types de produits.

À quelle vitesse le segment beauté croît-il dans le commerce en direct ?

Les revenus de la beauté et des soins personnels devraient progresser à un TCAC de 22,91 %, dépassant la mode.

Quels défis les opérateurs rencontrent-ils avec les règles du marketing d'influence ?

Des règles de divulgation et de transparence algorithmique plus strictes augmentent les coûts de conformité et peuvent réduire l'efficacité de conversion à court terme.

Quel modèle commercial affiche le plus fort élan de croissance ?

Les plateformes hybrides combinant l'offre de marques et entre particuliers devraient progresser à un TCAC de 22,67 % jusqu'en 2030.

Dernière mise à jour de la page le: