Taille et Part du Marché des Vaccins Vivants Atténués

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

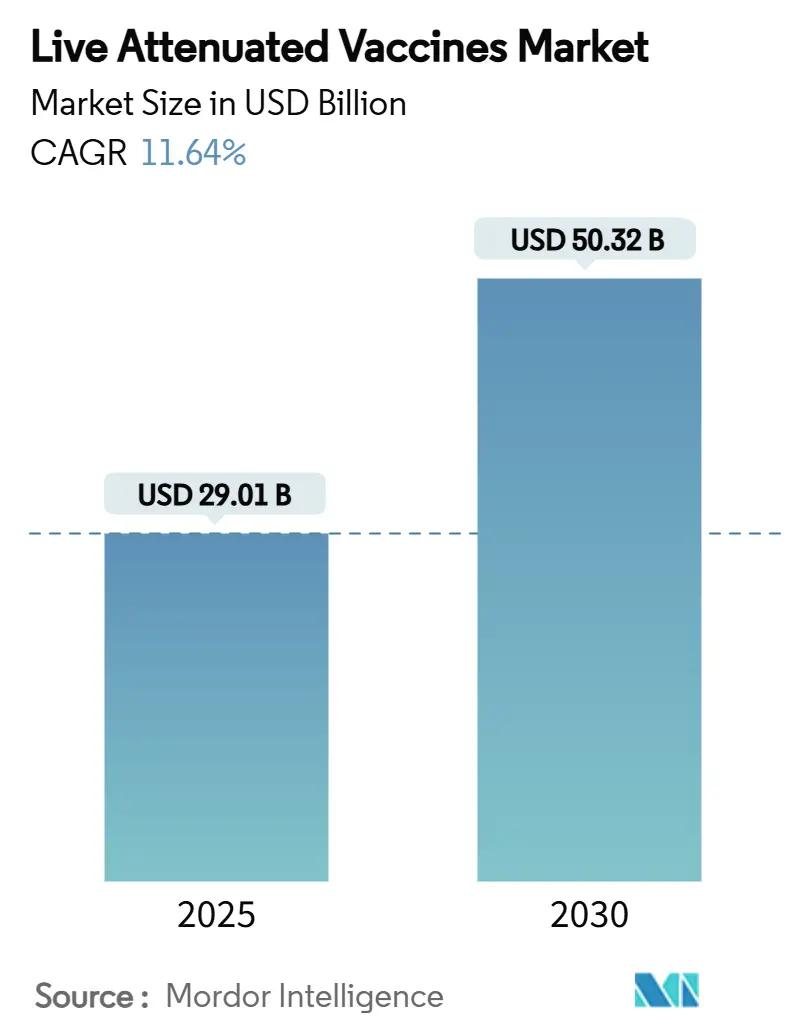

| Taille du Marché (2025) | 29.01 Milliards de dollars |

| Taille du Marché (2030) | 50.32 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 11.64% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Vaccins Vivants Atténués par Mordor Intelligence

La taille du marché des vaccins vivants atténués a atteint 29,01 milliards USD en 2025 et devrait atteindre 50,32 milliards USD d'ici 2030, enregistrant un TCAC de 11,64 % sur la période 2025-2030. La croissance découle de l'élargissement des calendriers de vaccination dans les économies émergentes, des programmes d'éradication intensifiés de l'Organisation Mondiale de la Santé (OMS) et des plateformes de biologie synthétique qui accélèrent l'atténuation tout en préservant l'immunogénicité.[1]Organisation Mondiale de la Santé, "Déclaration de la Quarante et Unième Réunion du Comité d'Urgence RSI sur la Poliomyélite," who.int La demande accrue est également soutenue par des avancées en matière de formulations thermostables qui simplifient la distribution hors réseau, tandis que les initiatives interspécifiques visant à limiter le débordement zoonotique amplifient l'adoption vétérinaire. La concurrence s'articule autour du développement rapide du pipeline, des licences stratégiques et des mises à niveau des installations conformes aux exigences réglementaires évolutives en matière de bioconfinement et de stabilité génétique.[2]Centre d'Évaluation et de Recherche sur les Produits Biologiques, "Approbations Notables du Supplément de Demande de Licence Biologique 2025," fda.gov

Principaux Enseignements du Rapport

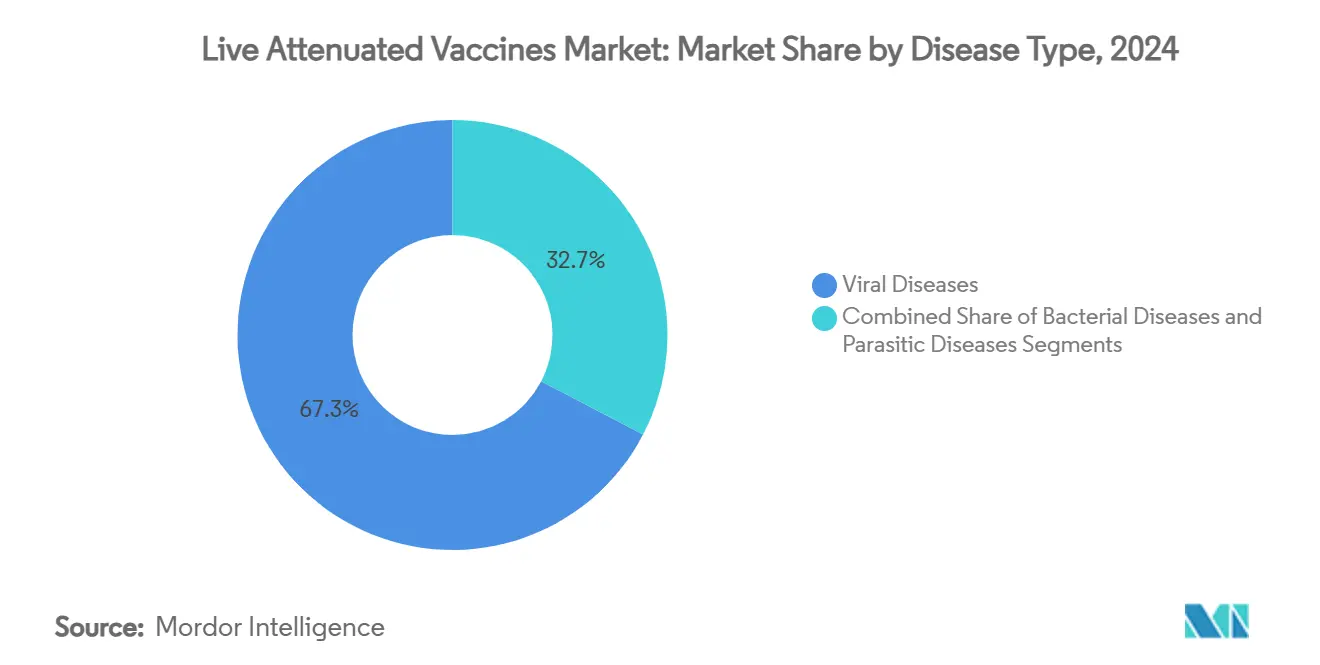

- Par type de maladie, les maladies virales ont dominé avec 67,34 % de la part du marché des vaccins vivants atténués en 2024. Les maladies parasitaires devraient se développer à un TCAC de 13,07 % jusqu'en 2030.

- Par voie d'administration, les produits injectables représentaient 69,89 % de la taille du marché des vaccins vivants atténués en 2024. La voie intranasale progresse à un TCAC de 13,78 % durant 2025-2030.

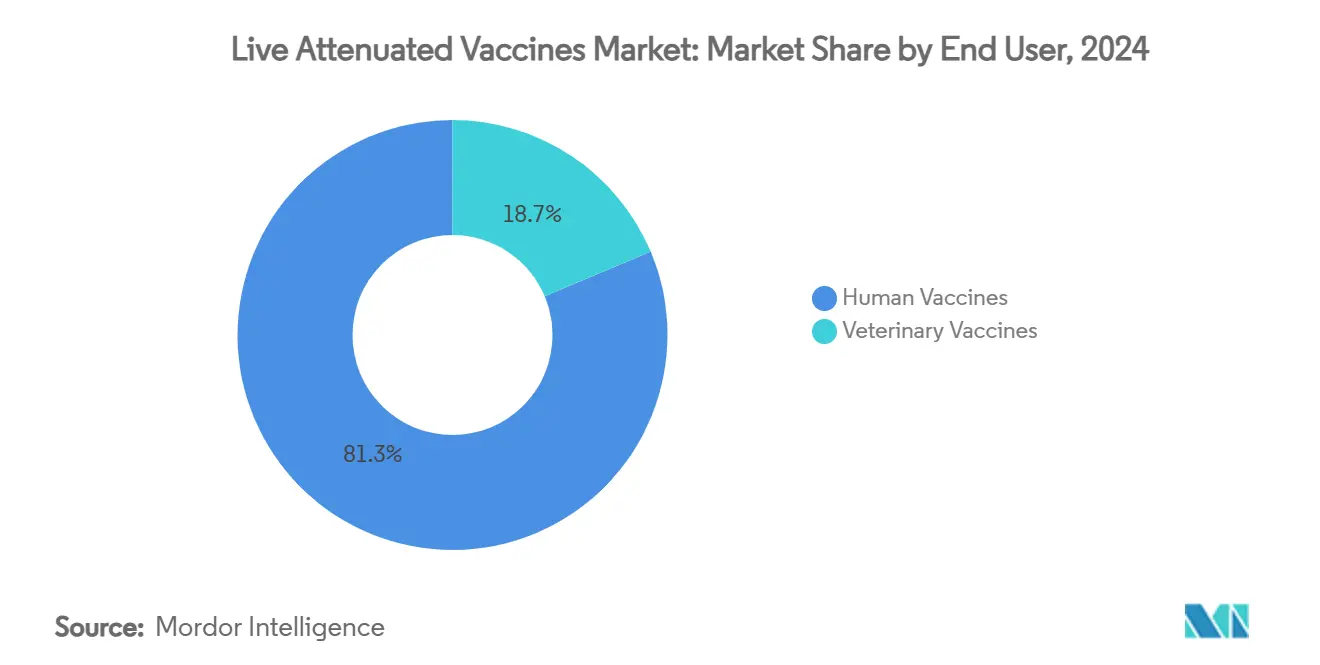

- Par utilisateur final, les vaccins humains ont capté 81,34 % de la part des revenus en 2024, tandis que les vaccins vétérinaires devraient croître à un TCAC de 12,89 %.

- Par valence, les formulations monovalentes contrôlaient 54,24 % de la part en 2024 ; les vaccins multivalents sont positionnés pour un TCAC de 14,02 %.

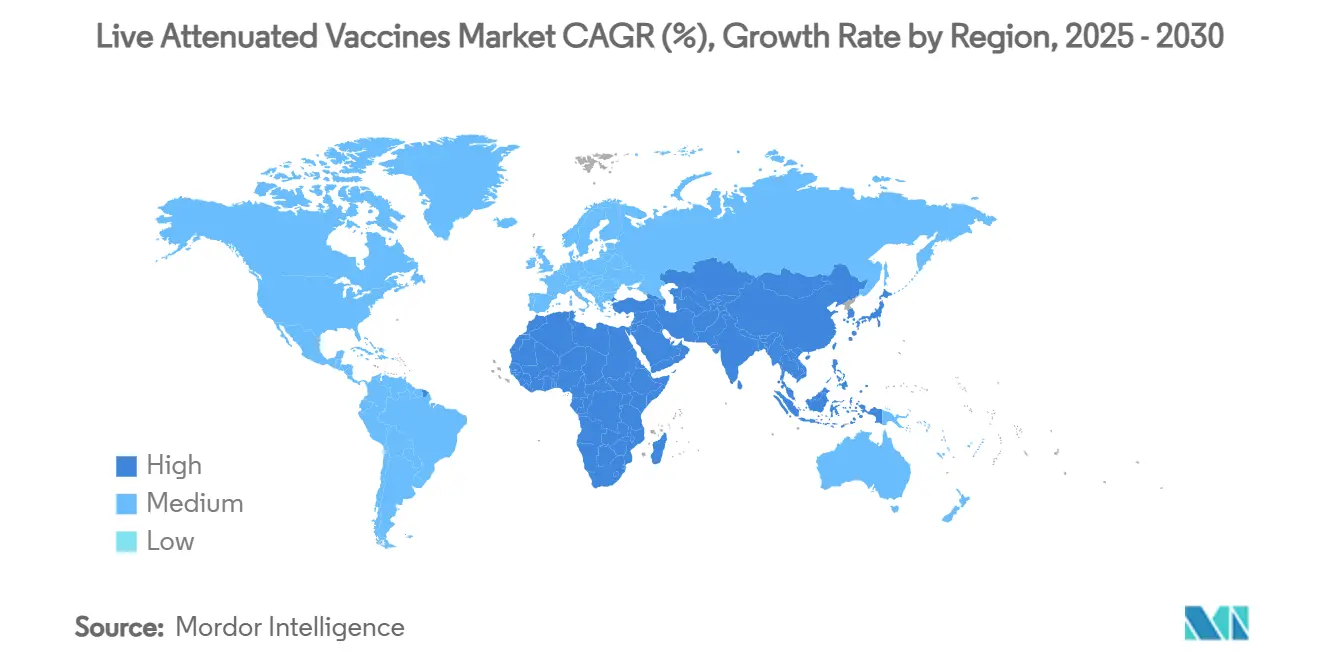

- Par géographie, l'Amérique du Nord détenait 36,77 % de la taille du marché des vaccins vivants atténués en 2024, tandis que l'Asie-Pacifique affiche un TCAC de 13,33 % jusqu'en 2030.

Tendances et Perspectives du Marché Mondial des Vaccins Vivants Atténués

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Expansion des Calendriers Nationaux de Vaccination dans les Économies Émergentes | +2.1% | Asie-Pacifique, Afrique, Amérique Latine | Moyen terme (2-4 ans) |

| Initiatives d'Éradication de l'OMS pour la Poliomyélite, la Rougeole et la Rubéole | +1.8% | Mondial, avec focus sur l'Afghanistan, le Pakistan, le Nigéria | Court terme (≤ 2 ans) |

| Immunité Muqueuse Supérieure et Efficacité en Dose Unique par Rapport aux Vaccins Inactivés/Recombinants | +1.5% | Mondial | Long terme (≥ 4 ans) |

| Technologie de Lyophilisation Thermostable Permettant la Distribution Hors Réseau | +1.3% | Afrique Subsaharienne, Asie du Sud-Est, Amériques Rurales | Moyen terme (2-4 ans) |

| Plateformes Rapides de Dé-Optimisation de Codons par Biologie Synthétique | +1.7% | Amérique du Nord, Europe, Asie-Pacifique développée | Long terme (≥ 4 ans) |

| Demande Vétérinaire Croisée pour la Prévention du Débordement Zoonotique | +1.2% | Mondial, concentré dans les régions à forte densité d'élevage | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Expansion des Calendriers Nationaux de Vaccination dans les Économies Émergentes

L'Inde, la Colombie et le Pérou ont mis à jour leurs calendriers de vaccination infantile pour inclure des composants vivants atténués de rappel ou combinés, reflétant le renouveau des campagnes de couverture après les perturbations liées à la COVID-19.[3]Lora Shimp, Raj Shankar Ghosh, Katharine Elkes, "Lutter contre les Inégalités en Matière de Vaccination — Ce que la Communauté Internationale et l'Inde ont Appris en 35 Ans ?," mdpi.com Les campagnes de rattrapage, les registres numériques tels que CoWIN en Inde, et le Programme de Vaccination de l'OMS à l'horizon 2030 convergent pour améliorer l'équité, ce qui stimule directement la demande dans les circuits d'approvisionnement public. Les formulations hexavalentes intégrées simplifient les visites en clinique et réduisent les coûts d'administration par dose en Amérique Latine. Les mécanismes de financement gouvernementaux et le cofinancement de Gavi maintiennent l'accessibilité financière pour les vaccins pédiatriques dont le prix est inférieur à 1,00 USD par dose, soutenant la croissance des volumes. Les investissements parallèles dans la fabrication nationale — illustrés par le Brésil et l'Argentine — ancrent l'autosuffisance régionale.

Initiatives d'Éradication de l'OMS pour la Poliomyélite, la Rougeole et la Rubéole

Les communiqués du comité d'urgence de l'OMS de décembre 2024 et d'avril 2025 ont mis en évidence une recrudescence des cas de poliovirus sauvage en Afghanistan et au Pakistan, accentuant la pression en faveur d'un déploiement rapide du vaccin oral. Le nouveau vaccin oral antipoliomyélitique de type 2 (nOPV2) présente une stabilité génétique améliorée et un risque de réversion inférieur à celui des souches Sabin, renforçant la préférence pour les vaccins vivants atténués dans la réponse aux épidémies. L'approbation des États membres lors de l'Assemblée Mondiale de la Santé 2025 garantit des flux de financement pluriannuels affectés à l'intégration dans la vaccination de routine. La stagnation de la couverture vaccinale infantile — 2,7 millions d'enfants supplémentaires non vaccinés ou insuffisamment vaccinés en 2023 — crée une demande latente pour les rattrapages rougeole-oreillons-rubéole. Collectivement, ces facteurs soutiennent les volumes d'approvisionnement via les circuits de l'UNICEF et du Fonds Renouvelable de l'OPS.

Immunité Muqueuse Supérieure et Efficacité en Dose Unique par Rapport aux Vaccins Inactivés/Recombinants

Les candidats vivants atténués stimulent une IgA muqueuse robuste en parallèle de l'IgG systémique, un profil désormais prisé pour les pathogènes respiratoires. Un construit de SARS-CoV-2 vivant atténué avec des modifications génomiques de type « un codon stop » a protégé des animaux contre plusieurs variants tout en bloquant la transmission. Les divulgations de pré-IND de la FDA confirment l'intérêt pour les formats intranasaux susceptibles de surpasser les rappels d'ARNm intramusculaires en limitant l'excrétion nasale. L'efficacité en dose unique minimise les points de contact avec la chaîne du froid et les revisites en clinique, comme le démontrent des prototypes combinés rougeole-rubéole-COVID vivants atteignant une immunité stérilisante chez les hamsters sans rappels. Dans les systèmes de santé où les taux d'abandon entre la première et la deuxième dose dépassent 20 %, ces attributs se traduisent par une couverture effective plus élevée.

Technologie de Lyophilisation Thermostable Permettant la Distribution Hors Réseau

Stablevax a préservé la puissance du vaccin tétanos-diphtérie pendant 10 mois à 45 °C, éliminant le besoin de glacières passives dans les chaînes d'approvisionnement rurales. Les vaccins lyophilisés à vecteur adénoviral ont maintenu leur infectivité à 30 °C, réduisant les pertes liées aux ruptures de température. La lyophilisation par dilution alcoolique des ARNm-LNP — désormais appliquée aux vecteurs vivants — permet un stockage à 4 °C pendant 4 mois, ce qui est crucial pour l'usage vétérinaire sur le terrain. Ces avancées suppriment les goulets d'étranglement logistiques et ouvrent des marchés jusqu'alors inaccessibles tels que les zones pastorales sahéliennes et les communautés fluviales amazoniennes.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Dépendance à la Chaîne du Froid et Risque de Réversion vers la Virulence | -1.9% | Mondial, aigu dans les régions tropicales | Court terme (≤ 2 ans) |

| Évolution Réglementaire vers les Plateformes Non Réplicatives Post-COVID-19 | -1.6% | Amérique du Nord, Europe | Moyen terme (2-4 ans) |

| Détournement des Dépenses d'Investissement vers les Stocks d'ARNm Limitant la Production de Vaccins Vivants Atténués | -1.4% | Mondial, concentré dans les marchés développés | Court terme (≤ 2 ans) |

| Hausse des Coûts d'Assurance de Bioconfinement pour les Installations de Vaccins Vivants Atténués | -1.1% | Amérique du Nord, Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Dépendance à la Chaîne du Froid et Risque de Réversion vers la Virulence

La plupart des présentations de vaccins vivants atténués nécessitent encore un stockage entre 2 et 8 °C, exposant les chaînes d'approvisionnement aux pannes dans les régions où la stabilité du réseau électrique est inférieure à 60 %. Des glacières préventives contre le gel testées au Népal ont éliminé les pertes de puissance induites par la cristallisation, mais se sont avérées encombrantes pour le transport en montagne. Des préoccupations parallèles en matière de sécurité persistent ; 522 cas confirmés de poliovirus circulant dérivé du vaccin ont été recensés en 2023, maintenant un contrôle politique soutenu. Ensemble, la fragilité des infrastructures et l'instabilité génétique élèvent les obstacles réglementaires et découragent le financement des donateurs pour les vaccins oraux à base de Sabin hérités.

Évolution Réglementaire vers les Plateformes Non Réplicatives Post-COVID-19

La pandémie a généralisé l'ARNm et les vecteurs à réplication défective ; les approbations de la FDA en 2023-2024 ont favorisé ces modalités, entraînant des règles de confinement plus strictes pour les unités de fabrication de vaccins vivants. Les promoteurs doivent désormais satisfaire à des dossiers étendus de mise en liberté environnementale, à des audits de séquençage en temps réel et à la validation de flacons à double chambre. La conformité fait augmenter les coûts de contrôle qualité par lot jusqu'à 30 %, érodant la compétitivité des prix par rapport aux plateformes synthétiques. Le capital-risque se tourne vers les technologies à base d'acides nucléiques, réduisant les canaux de financement pour les nouveaux entrants dans le pipeline des vaccins vivants.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Maladie : La Prédominance Virale Perdure Tandis que les Formulations Parasitaires Gagnent du Terrain

La taille du marché des vaccins vivants atténués pour les maladies virales était la plus élevée en 2024, les programmes établis de rougeole-oreillons-rubéole, de varicelle et de rotavirus représentant 67,34 % des revenus mondiaux. Cette solidité persiste parce que ces formulations confèrent une immunité durable, souvent à vie, que les calendriers nationaux modifient rarement. La dynamique du pipeline, illustrée par des candidats para-influenza à codons modifiés et des candidats SARS-CoV-2 atténués, indique une activité d'octroi de licences soutenue jusqu'en 2030. En revanche, les applications parasitaires telles que les lignées de Leishmania ou de paludisme atténuées commencent à combler l'écart, soutenues par le financement « Une Seule Santé » ciblant les maladies tropicales négligées.

Les vaccins parasitaires affichent désormais un TCAC de 13,07 %, le plus rapide de tous les groupes de maladies, alors que les ministères africains et sud-asiatiques pilotent des campagnes de protection croisée rage-Leishmania pour les chiens et le bétail. Les résultats des phases précoces montrent que les parasites vivants dépourvus de gènes de virulence provoquent encore des réponses multi-antigéniques — un résultat que les formats inactivés ont eu du mal à égaler. Les candidats bactériens progressent régulièrement via les circuits vétérinaires, où les offres de Salmonella et Mycoplasma vivants réduisent la dépendance aux antibiotiques et renforcent les objectifs de sécurité alimentaire. Ensemble, ces dynamiques maintiennent la prédominance du segment viral mais indiquent un mix de pathogènes plus large orientant le marché des vaccins vivants atténués vers des portefeuilles de santé publique plus diversifiés.

Par Voie d'Administration : Les Injectables Maintiennent leur Position tandis que les Solutions Intranasales Progressent Fortement

Les injectables ont généré 69,89 % des revenus de 2024 parce que les cliniciens font confiance à la précision des doses et à la co-administration de plusieurs antigènes en une seule visite. Les formats en flacons stables sont adaptés aux règles d'approvisionnement de l'UNICEF et aux normes de chaîne du froid établies depuis des décennies ; en conséquence, la part injectable de la part du marché des vaccins vivants atténués reste la référence standard. La voie orale, portée par le nouveau vaccin oral antipoliomyélitique de type 2, conserve sa niche pour la réponse aux épidémies dans les zones difficiles d'accès.

La voie intranasale affiche désormais un TCAC de 13,78 %, le plus élevé parmi les voies d'administration, la biologie synthétique améliorant la stabilité génétique et les patients préférant les options sans aiguille. Les candidats nasaux pour le VRS et la COVID-19 ont progressé jusqu'en Phase II, mettant en évidence la génération d'IgA muqueuse qui bloque la transmission communautaire. Les fabricants de dispositifs soutiennent l'adoption avec des sprays à dose unitaire préremplis qui réduisent de moitié le temps de formation des infirmières. D'ici 2030, la pénétration intranasale devrait doubler, ajoutant un volume significatif au marché des vaccins vivants atténués tandis que les injectables continuent de servir les cliniques à fort débit pour les cohortes de naissance.

Par Utilisateur Final : Les Doses Humaines Dominent mais la Demande Vétérinaire s'Accélère

Les applications humaines représentaient 81,34 % des ventes en 2024, chaque pays subventionnant des packs de vaccination infantile combinant au moins deux antigènes vivants. Les indications adultes contribuent également : les rappels contre le zona et la grippe intranasale soutiennent un volume récurrent dans les populations vieillissantes. Néanmoins, la demande vétérinaire progresse à un TCAC de 12,89 %, ouvrant de nouveaux espaces au sein de la taille du marché des vaccins vivants atténués pour la santé des animaux d'élevage et de compagnie.

Les facteurs déterminants incluent les incidents H5N1 dans les troupeaux laitiers et les vaccins respiratoires porcins à action rapide qui montrent des titres protecteurs en trois jours. Les autorités réglementaires appliquent des tests de libération de lots moins stricts que pour les doses humaines, permettant une mise sur le marché plus rapide et une flexibilité des prix. Les éleveurs, confrontés aux interdictions d'antimicrobiens, considèrent de plus en plus la vaccination comme la voie la moins coûteuse vers des gains de productivité et l'atténuation des risques zoonotiques. En conséquence, les commandes vétérinaires contribuent à stabiliser l'utilisation des fermenteurs pour les fabricants, ancrant des économies d'échelle qui se répercutent sur le volet humain du marché des vaccins vivants atténués.

Par Valence : La Stabilité des Monovalents Rencontre la Commodité des Multivalents

Les produits monovalents représentaient 54,24 % des revenus en 2024 et conserveront une part significative car leurs dossiers de sécurité sont familiers aux autorités réglementaires. La conception à antigène unique réduit les interférences antigéniques et simplifie les tests de puissance, garantissant des rendements de production prévisibles. Pour de nombreux contrats publics, une base monovalente éprouvée est non négociable — en particulier là où les épidémies de rougeole menacent encore.

Pourtant, les lignes multivalentes et combinées affichent désormais un TCAC de 14,02 % et sont appelées à accroître leur part du marché des vaccins vivants atténués à mesure que les cliniques recherchent des efficiences de coûts. Les packs pédiatriques hexavalents, par exemple, réduisent les séances d'injection de 40 %, améliorant l'observance et libérant des heures de soins infirmiers pour les activités de sensibilisation. Les espaceurs issus de la biologie synthétique et les avancées en lyophilisation limitent la suppression croisée des antigènes, permettant aux développeurs de fusionner des souches virales historiques avec des pathogènes émergents tels que le SARS-CoV-2. Pris ensemble, la fiabilité des monovalents et la commodité des multivalents coexisteront, garantissant que le marché des vaccins vivants atténués offre des options adaptées à la fois à la prudence réglementaire et à la logistique des systèmes de santé.

Analyse Géographique

Le leadership de l'Amérique du Nord découle de décennies d'adoption des programmes de vaccins vivants atténués contre la rougeole-oreillons-rubéole, la varicelle et la grippe intranasale, soutenus par les recommandations des Centres pour le Contrôle et la Prévention des Maladies (CDC) et les subventions du programme Vaccines for Children financé par les États. L'infrastructure avancée de chaîne du froid de la région minimise les pertes à moins de 3 %, soutenant une planification prévisible de la demande. Néanmoins, le pivot réglementaire favorisant les modalités non réplicatives augmente les coûts de conformité pour les installations BSL-2 rénovées, incitant certains fabricants à externaliser les étapes de production en vrac vers des zones géographiques à moindre coût.

L'expansion de l'Asie-Pacifique est portée par le Programme de Vaccination Universel de l'Inde qui intègre des registres numériques pour l'analyse de la couverture en temps réel, révélant des micro-poches de sous-vaccination et orientant les actions ciblées. Le marché vétérinaire des vaccins vivants en Chine prospère grâce à la vaccination obligatoire des volailles contre la grippe aviaire H9N2 et aux mandats de biosécurité dans le secteur porcin. Le Japon canalise les plans de relance économique post-COVID vers des installations à double usage capables de produire des vaccins vivants atténués et des vaccins à ARNm, préservant l'autonomie d'approvisionnement.

La croissance européenne reste stable ; la procédure simplifiée de l'Article 58 de l'Agence Européenne des Médicaments accélère la pré-qualification pour les vaccins de santé mondiale produits au sein du bloc, renforçant la compétitivité à l'exportation. Les pôles de préparation aux pandémies, tels que l'usine de Serum Institute aux Pays-Bas, ajoutent une capacité de 300 millions de doses, assurant la continuité de l'approvisionnement lors des épidémies. Les gains à moyen terme de l'Afrique dépendent de l'entrée en vigueur opérationnelle de l'Agence Africaine des Médicaments (AMA) et de l'alignement des critères d'évaluation des dossiers sur les normes de l'OMS, raccourcissant ainsi les délais d'approbation pour les produits vivants importés. L'Amérique Latine capitalise sur les formulations thermostables adaptées aux climats équatoriaux où l'expédition à température ambiante évite les coûteux camions réfrigérés.

Paysage Concurrentiel

Le marché affiche une concentration modérée. Les acteurs établis — Merck, Sanofi, GSK, AstraZeneca et Serum Institute — détiennent des parts grâce à des portefeuilles larges et des empreintes de fabrication mondiales. Ils actualisent continuellement les étiquettes de leurs produits via des études post-commercialisation pour maintenir leurs références en matière de sécurité face à la concurrence de l'ARNm. Les start-ups de biologie synthétique attirent des financements de capital-risque en proposant des services rapides d'ingénierie de codons qui réduisent les délais de développement à moins de 24 mois. Les entreprises établies se couvrent en accordant des licences entrantes pour ces plateformes, comme en témoigne le rachat d'Icosavax par AstraZeneca pour 800 millions USD pour les actifs RSV/hMPV.

Les mouvements stratégiques incluent le plan de Takeda de localiser la production du vaccin contre la dengue en Inde dans le cadre de la politique Make-in-India, garantissant des avantages tarifaires et un examen réglementaire accéléré. Serum Institute a rejoint le réseau de la CEPI pour garantir un approvisionnement à prix coûtant en vaccins contre les épidémies et sécuriser des engagements de volume atténuant la volatilité de la demande. Les fabricants sous contrat se tournent vers des installations polyvalentes ; l'acquisition d'IDT Biologika par SK Bioscience étend son empreinte européenne, améliorant l'accès aux lignes de remplissage-finition accréditées par l'Agence Européenne des Médicaments. Collectivement, ces manœuvres renforcent la résilience de la chaîne de valeur et maintiennent la parité concurrentielle face à l'évolution des préférences de plateformes.

Leaders de l'Industrie des Vaccins Vivants Atténués

Merck & Co., Inc.

GlaxoSmithKline plc

Pfizer Inc.

Sanofi

AstraZeneca plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents dans l'Industrie

- Mai 2025 : Le comité de sécurité de l'Agence Européenne des Médicaments a initié un examen d'Ixchiq, un vaccin vivant atténué contre le chikungunya, suite à des rapports d'événements indésirables graves chez les adultes âgés.

- Mai 2025 : Takeda a confirmé ses plans de lancement de son vaccin contre la dengue Qdenga en Inde via un partenariat de fabrication avec Biological E.

- Février 2025 : IAVI et Biofabri ont commencé à administrer des doses aux volontaires avec MTBVAC dans l'essai IMAGINE sur la tuberculose en Afrique du Sud.

Portée du Rapport Mondial sur le Marché des Vaccins Vivants Atténués

| Maladies Virales |

| Maladies Bactériennes |

| Maladies Parasitaires |

| Orale |

| Injectable (IM/SC/ID) |

| Intranasale |

| Vaccins Humains |

| Vaccins Vétérinaires |

| Monovalent |

| Multivalent / Combiné |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Type de Maladie | Maladies Virales | |

| Maladies Bactériennes | ||

| Maladies Parasitaires | ||

| Par Voie d'Administration | Orale | |

| Injectable (IM/SC/ID) | ||

| Intranasale | ||

| Par Utilisateur Final | Vaccins Humains | |

| Vaccins Vétérinaires | ||

| Par Valence | Monovalent | |

| Multivalent / Combiné | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du marché mondial des vaccins vivants atténués ?

La taille du marché des vaccins vivants atténués s'élevait à 29,01 milliards USD en 2025 et devrait dépasser 50 milliards USD d'ici 2030.

Quelle région connaît la croissance la plus rapide pour les vaccins vivants atténués ?

L'Asie-Pacifique est la région à la croissance la plus rapide, progressant à un TCAC de 13,33 % grâce à l'élargissement des calendriers nationaux de vaccination et à l'augmentation des investissements dans la fabrication.

Quel segment de maladie domine le marché des vaccins vivants atténués ?

Les maladies virales dominent, représentant 67,34 % des revenus en 2024 grâce aux programmes établis contre la rougeole, les oreillons, la rubéole et le rotavirus.

Pourquoi les vaccins vivants atténués intranasaux gagnent-ils du terrain ?

La voie intranasale suscite une forte immunité muqueuse et évite les aiguilles, soutenant un TCAC de 13,78 % et une meilleure acceptation pédiatrique.

Comment les outils de biologie synthétique impactent-ils le développement des vaccins vivants atténués ?

La dé-optimisation des paires de codons et les plateformes de délétion génique accélèrent l'atténuation, améliorent la sécurité et réduisent les délais de développement, renforçant la vélocité du pipeline.

Quels sont les principaux freins limitant l'adoption des vaccins vivants atténués ?

La dépendance à la logistique de chaîne du froid, la préférence réglementaire pour les plateformes non réplicatives et les coûts d'assurance de bioconfinement plus élevés tempèrent les perspectives de croissance.

Dernière mise à jour de la page le: