Taille et Part du Marché des Actionneurs Linéaires

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

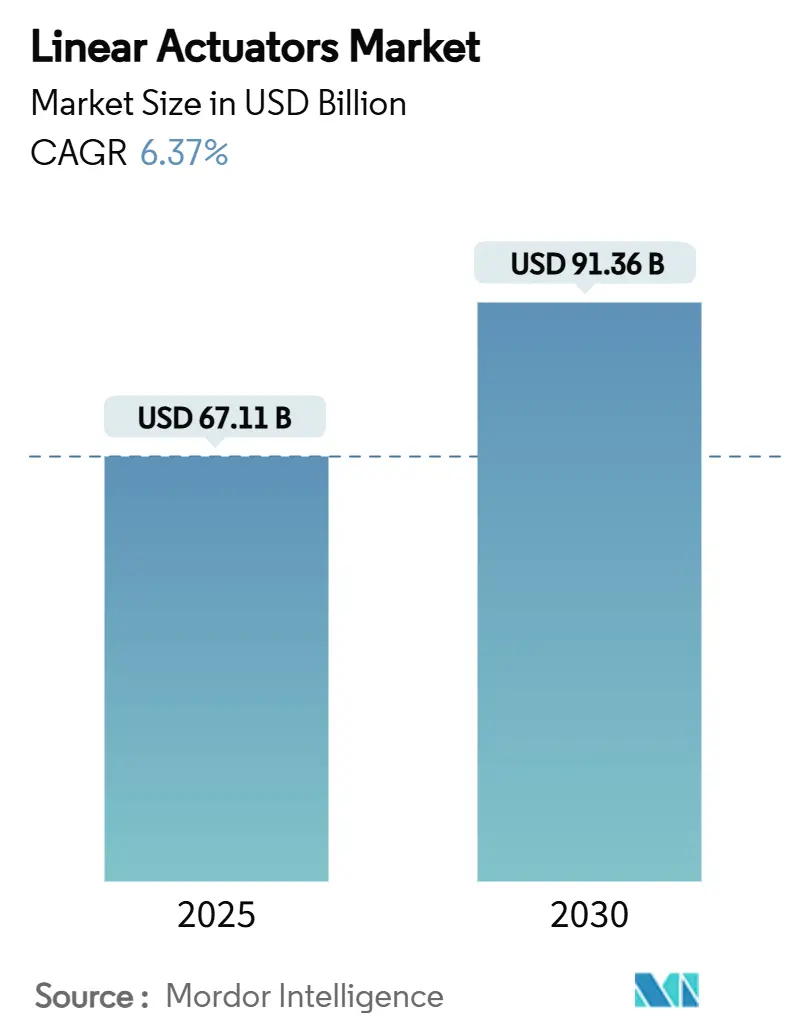

| Taille du Marché (2025) | 67.11 Milliards de dollars |

| Taille du Marché (2030) | 91.36 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 6.37% CAGR |

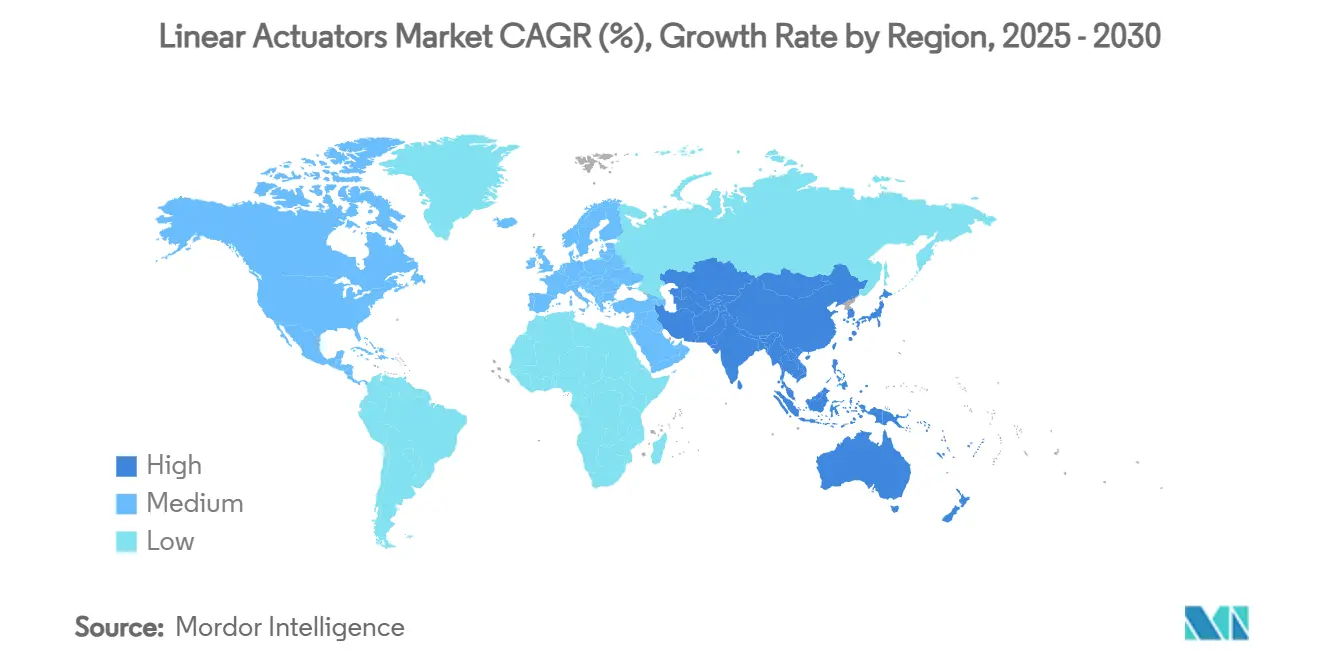

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Actionneurs Linéaires par Mordor Intelligence

La taille du marché des actionneurs linéaires a atteint 67,11 milliards USD en 2025 et devrait progresser jusqu'à 91,36 milliards USD d'ici 2030, ce qui correspond à un TCAC de 6,37%. Cette croissance reflète la préférence croissante pour des systèmes de mouvement intelligents et économes en énergie qui répondent aux objectifs mondiaux de décarbonation. Un virage décisif s'opère, délaissant les dispositifs hydrauliques et pneumatiques au profit d'alternatives électriques à commande numérique, alors que les fabricants recherchent des opérations plus propres, un meilleur contrôle des procédés et une intégration facilitée avec les plateformes Industrie 4.0. Les investissements dans l'automatisation des usines, les sous-systèmes aérospatiaux électrifiés et les équipements médicaux de précision soutiennent la demande même lors des fluctuations des prix des matières premières. Par ailleurs, les avancées dans la conception des vis à billes, les moteurs linéaires à entraînement direct et les architectures de servomoteurs haute tension continuent d'élever les plafonds de performance et d'élargir les champs d'application sur le marché des actionneurs linéaires.

Principaux Enseignements du Rapport

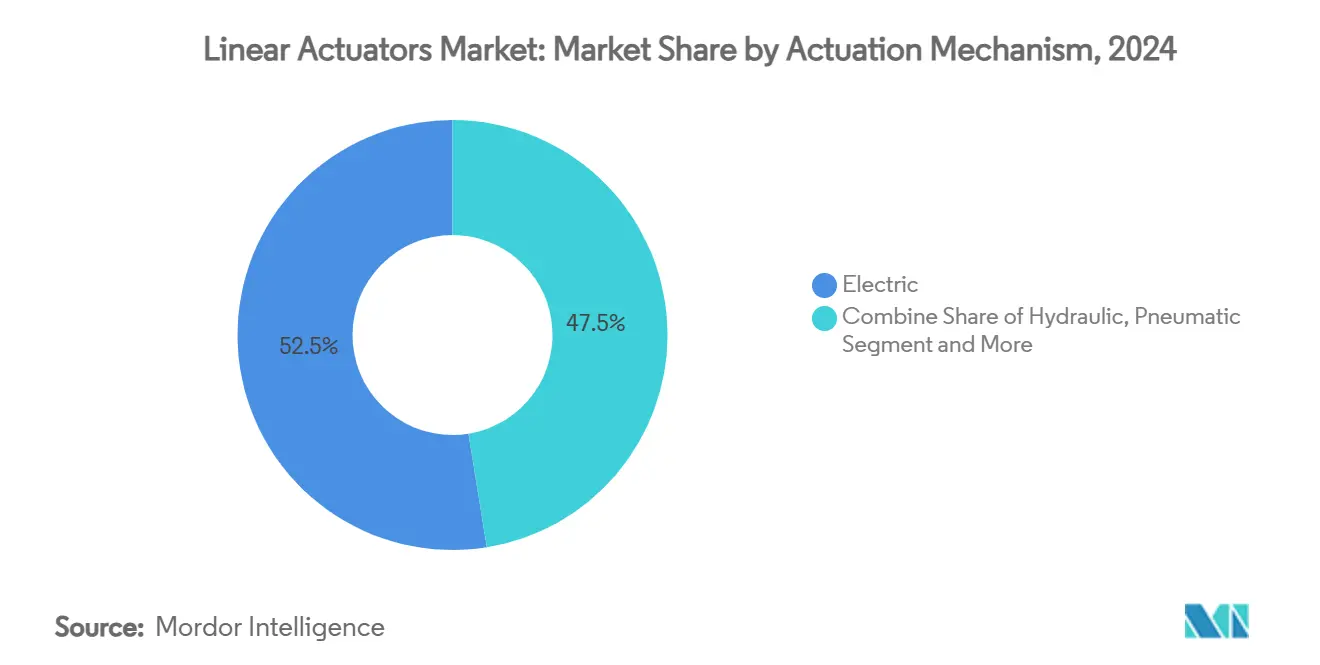

- Par mécanisme d'actionnement, les actionneurs électriques ont capté 52,54% de la part du marché des actionneurs linéaires en 2024 et devraient progresser à un TCAC de 8,56% jusqu'en 2030.

- Par technologie de contrôle de mouvement, les entraînements à vis à billes ont dominé avec une part de revenus de 42,54% en 2024, tandis que les moteurs linéaires à entraînement direct devraient se développer à un TCAC de 7,45%.

- Par secteur d'utilisation finale, l'automatisation industrielle représentait 28,53% de la taille du marché des actionneurs linéaires en 2024 ; les soins de santé et les dispositifs médicaux progressent à un TCAC de 9,01% jusqu'en 2030.

- Par capacité de charge, la tranche 2-10 kN détenait 33,57% de la taille du marché des actionneurs linéaires en 2024, tandis que les unités inférieures à 2 kN croissent à un TCAC de 7,89%.

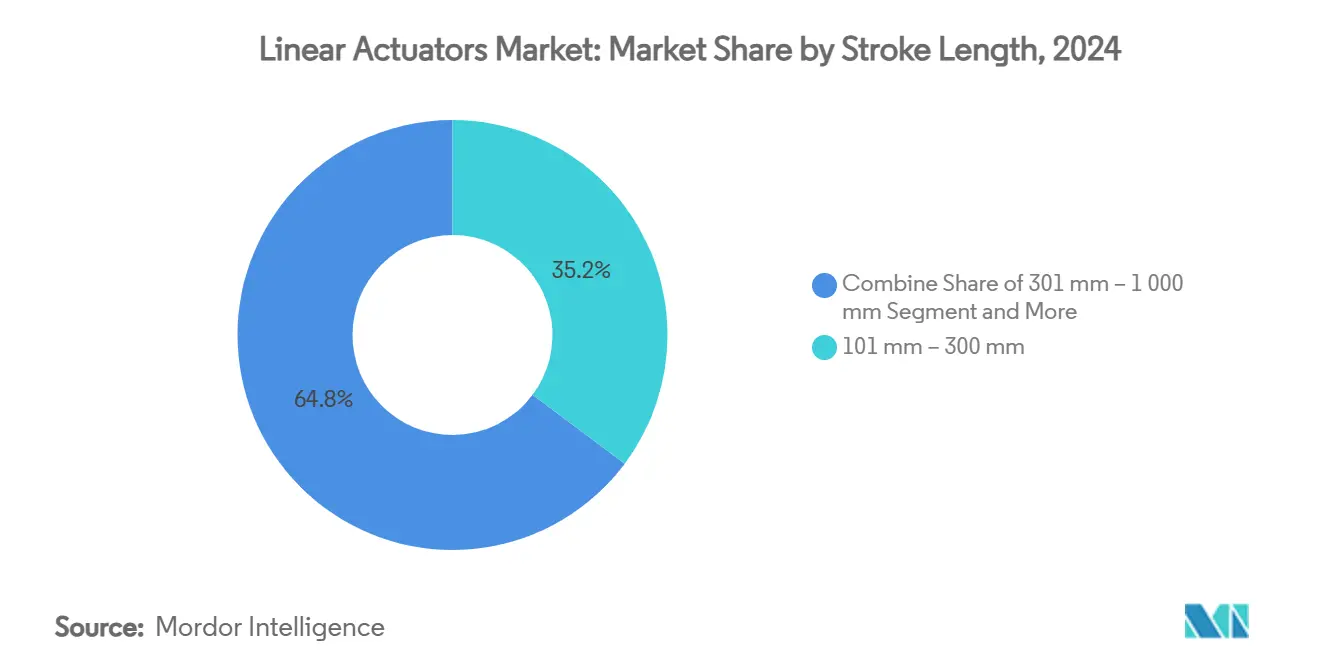

- Par longueur de course, les variantes 101-300 mm contrôlaient 35,21% de la part en 2024 ; les courses inférieures à 100 mm affichent le TCAC le plus rapide à 8,95%.

- Par géographie, l'Amérique du Nord commandait 38,46% de la part du marché des actionneurs linéaires en 2024, et l'Asie-Pacifique enregistre le TCAC le plus élevé à 9,64% jusqu'en 2030.

Tendances et Perspectives du Marché Mondial des Actionneurs Linéaires

Analyse de l'Impact des Facteurs de Croissance*

| Facteur de croissance | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Transition vers l'actionnement électrique portée par la durabilité | +1.8% | Mondial ; plus fort dans l'UE et en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Essor de l'automatisation Industrie 4.0 dans les usines discrètes et de process | +1.5% | Cœur Asie-Pacifique, extension vers le Moyen-Orient et l'Afrique | Court terme (≤ 2 ans) |

| Poussée aérospatiale vers les sous-systèmes d'aéronefs plus électriques | +0.9% | Amérique du Nord et UE | Long terme (≥ 4 ans) |

| Adoption rapide de la robotique dans l'agriculture et l'entreposage | +0.7% | Mondial ; gains précoces en Amérique du Nord et en Chine | Moyen terme (2 à 4 ans) |

| Préférence des équipementiers pour des actionneurs intelligents compacts et modulaires | +0.6% | Mondial | Court terme (≤ 2 ans) |

| Demande de miniaturisation dans les dispositifs de microchirurgie | +0.4% | Amérique du Nord, UE, Japon | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Transition vers l'actionnement électrique portée par la durabilité

Les actionneurs électriques offrent une efficacité système d'environ 57%, nettement supérieure aux 30% typiques des équivalents hydrauliques, permettant aux exploitants d'usines de réaliser des économies d'énergie immédiates tout en éliminant les risques de contamination liés aux fuites dans les secteurs réglementés. Parker Hannifin a réduit l'intensité de ses émissions de gaz à effet de serre de portées 1 et 2 de 52% entre 2021 et 2024 en remplaçant la motorisation fluidique par des entraînements électriques dans ses usines. La loi européenne sur l'industrie zéro émission nette, qui vise 40% de production locale de technologies zéro émission nette d'ici 2030, oriente les capitaux vers des solutions de mouvement électrique dans les filières des énergies renouvelables et de l'automatisation industrielle. Des équipementiers de la construction tels que Bobcat ont démontré la viabilité de cette approche en lançant un chargeur compact entièrement électrique utilisant des actionneurs linéaires intelligents pour remplacer chaque circuit hydraulique, réduisant le bruit et la maintenance tout en respectant les limites d'émissions sur les chantiers.

Essor de l'automatisation Industrie 4.0 dans les usines discrètes et de process

Les vérins électriques intelligents fournissent un retour de position natif et des diagnostics embarqués, alimentant en données en temps réel des algorithmes de maintenance prédictive qui réduisent les temps d'arrêt imprévus jusqu'à 30%. La gamme AVENTICS SPRA d'Emerson propose des options interchangeables à vis à pas, vis à billes et vis à rouleaux afin que les équipementiers puissent adapter la précision et les profils de charge à leurs projets prêts pour le numérique. [1]Emerson, "Actionneurs linéaires électriques," emerson.comLa plateforme Ovation 4.0 de l'entreprise, lancée en 2024, associe la télémétrie des actionneurs à des analyses basées sur l'intelligence artificielle générative pour optimiser les opérations des centrales électriques. L'architecture ctrlX AUTOMATION de Bosch Rexroth pousse les jumeaux de simulation vers la périphérie, permettant des ajustements à l'échelle de la milliseconde dans les lignes d'emballage. Le contrôle décentralisé réduit le câblage des armoires, accélère la mise en service et simplifie l'extension modulaire — des facteurs essentiels pour les usines à forte variété et faible volume qui adoptent les dernières conceptions d'entraînements intelligents du marché des actionneurs linéaires.

Poussée aérospatiale vers les sous-systèmes d'aéronefs plus électriques

Les actionneurs électromécaniques remplacent les lourdes conduites hydrauliques, réduisant la masse de l'aéronef de 15 à 20% et éliminant les modes de défaillance liés aux fuites de fluide. Les configurations à double moteur de Curtiss-Wright offrent une redondance pour les surfaces de commande de vol primaires sur les plateformes de nouvelle génération. Les moteurs linéaires synchrones à aimants permanents appliqués aux amortisseurs de train d'atterrissage réduisent le déplacement de la masse suspendue de 70%, améliorant le confort de roulage et réduisant la consommation d'énergie lors des phases de taxi.[2]Wang & Yao, "Stratégie de levage de hauteur de véhicule...," mdpi.com Saab intègre des moteurs sans balais à rapport puissance/poids élevé dans des actionneurs de volets électromécaniques qui aident les transporteurs à atteindre leurs objectifs de décarbonation à l'échelle de la flotte. Ces innovations élargissent collectivement la base de demande aérospatiale pour le marché des actionneurs linéaires bien au-delà des mécanismes secondaires actuels.

Adoption rapide de la robotique dans l'agriculture et l'entreposage

Les robots de terrain guidant les semoirs à une précision centimétrique augmentent les rendements de 10 à 15% tout en réduisant l'utilisation de produits chimiques. Dans les entrepôts, les actionneurs électriques à entraînement par courroie atteignent des vitesses de levage vertical de 5 m/s, permettant l'exécution de commandes en moins d'une heure sans infrastructure d'air comprimé. La série de presses linéaires servo de Tolomatic fournit des courbes de force programmables qui électrifient d'anciens postes hydrauliques et réduisent les coûts énergétiques dans les lignes d'assemblage. Ces capacités ancrent le marché des actionneurs linéaires alors que la robotique se propage dans des secteurs non traditionnels.

Analyse de l'Impact des Freins à la Croissance*

| Frein à la croissance | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Volatilité des coûts des matières premières (acier, aimants en terres rares) | -1.2% | Mondial ; chaîne d'approvisionnement centrée sur la Chine | Court terme (≤ 2 ans) |

| Coût élevé de transition depuis les systèmes hydrauliques existants | -0.8% | Base industrielle d'Amérique du Nord et d'Europe | Moyen terme (2 à 4 ans) |

| Densité de force limitée des actionneurs électriques pour les usages lourds | -0.6% | Mondial ; construction et mines | Long terme (≥ 4 ans) |

| Risques de cybersécurité dans les actionneurs intelligents en réseau | -0.4% | Mondial ; infrastructures critiques | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des coûts des matières premières (acier, aimants en terres rares)

Les aimants en terres rares connaissent des fluctuations de prix annuelles de 30 à 40%, et leur approvisionnement reste très concentré en Chine, ce qui met à rude épreuve les fabricants d'actionneurs opérant sous des contrats équipementiers serrés. [3]National Defense Magazine, "L'approvisionnement en aimants de terres rares pose des défis," nationaldefensemagazine.org La hausse des suppléments sur les alliages d'acier résistant à la corrosion obscurcit davantage les prévisions de coûts, poussant les fournisseurs à rechercher des matériaux d'aimants recyclés provenant de moteurs en fin de vie. Bien que les technologies de recyclage progressent, la capacité à l'échelle commerciale sera en retard sur la demande jusqu'à la fin de la décennie, ce qui tempère les marges à court terme sur le marché des actionneurs linéaires.

Coût élevé de transition depuis les systèmes hydrauliques existants

La conversion d'une seule ligne de production de l'hydraulique vers l'actionnement électrique peut coûter entre 50 000 et 200 000 USD, ce qui freine l'adoption dans les actifs de l'industrie lourde ayant de longs cycles d'amortissement. Les vérins électriques au-dessus de 25 kN nécessitent souvent des bâtis surdimensionnés qui consomment de l'espace au sol et compliquent les modernisations. Les lacunes en compétences ajoutent des frictions, car les équipes de maintenance versées dans les vannes et les pompes doivent maîtriser le réglage des servomoteurs et les diagnostics embarqués. Néanmoins, les analyses du cycle de vie montrent des retours sur investissement de 18 à 36 mois une fois que les économies d'énergie et la réduction des coûts de gestion des fluides s'accumulent, incitant les opérateurs prudents à adopter des solutions hybrides progressives qui maintiennent l'expansion du marché des actionneurs linéaires sur la bonne voie.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par mécanisme d'actionnement : la domination électrique s'accélère

Les actionneurs électriques ont capté 52,54% de la part du marché des actionneurs linéaires en 2024 et devraient croître à un TCAC de 8,56%, portés par la pression réglementaire en faveur de lignes de production sans huile et par la facilité de synchronisation des profils d'entraînement avec les contrôleurs Industrie 4.0. Les dispositifs hydrauliques se maintiennent dans des niches lourdes telles que les manipulateurs de laminoirs où des forces supérieures à 25 kN restent courantes, mais même dans ce domaine, la technologie à entraînement direct haute tension érode cette position dominante. Les vérins pneumatiques persistent dans les usines agroalimentaires à nettoyage à grande eau grâce à leur conception simple et à leur faible coût initial, mais leurs pertes en air comprimé pèsent sur les audits de durabilité, incitant les opérateurs à se tourner vers des options électropneumatiques hybrides.

La dynamique de la demande se concentre sur le mouvement défini par logiciel. Les servoentraînements intégrés avec IO-Link et Ethernet/IP simplifient la mise en service et offrent aux équipementiers des diagnostics prêts pour le cloud. La série DDL à noyau de fer 2025 de Kollmorgen délivre 8 211 N en continu à 400/480 VAC, supprimant les transformateurs et réduisant les armoires de commande. Ces avancées consolident le leadership en termes de taille du marché des actionneurs linéaires dont jouissent les entraînements électriques et promettent de nouvelles conquêtes de parts de marché à mesure que les mandats d'efficacité énergétique se renforcent dans le monde entier.

Par secteur d'utilisation finale : les soins de santé mènent la révolution de la précision

L'automatisation industrielle a conservé 28,53% de la taille du marché des actionneurs linéaires en 2024, grâce à son utilisation généralisée dans les postes de prise et dépose, d'assemblage par pression et de manutention de matériaux. Pourtant, les dispositifs médicaux représentent le segment à la croissance la plus rapide avec un TCAC de 9,01% jusqu'en 2030. Les chirurgies robotiques exigent un positionnement sub-micronique et des mécanismes stérilisables sans huile. L'autorisation accordée par la FDA en 2024 à la plateforme robotique HYDROS souligne la confiance accordée aux outils à actionnement électromécanique pour les procédures mini-invasives. Les fabricants de véhicules électriques à batterie augmentent également l'adoption en intégrant des entraînements linéaires dans les volets de gestion thermique et les suspensions actives.

L'essor des soins de santé repose sur des pressions démographiques et des modèles de remboursement qui récompensent les séjours hospitaliers plus courts. Les vérins électriques compacts avec encodeurs magnétiques permettent aux chirurgiens de manipuler les tissus avec précision tandis que les capteurs capturent le retour de force pour les consoles haptiques. À mesure que ces exigences de précision s'amplifient, les fournisseurs qui proposent des mécanismes ultra-petits et prêts pour la stérilisation surpasseront les fournisseurs généralistes sur le marché des actionneurs linéaires.

Par capacité de charge : la domination de la gamme intermédiaire se déplace vers la miniaturisation

La tranche 2 à 10 kN contrôlait 33,57% des revenus en 2024 car son profil de force correspond aux besoins d'assemblage, d'emballage et de palettisation par cobot. Pourtant, les dispositifs inférieurs à 2 kN devraient progresser à un TCAC de 7,89% à mesure que les fabricants de smartphones, d'objets connectés portables et d'endoscopes recherchent des entraînements plus légers et plus silencieux. THK a répondu à cette tendance en ajoutant des arbres de Ø80 mm et Ø100 mm à sa gamme de cannelures à billes à couple moyen afin que les équipementiers d'imagerie médicale puissent augmenter le couple dans des boîtiers étroits.

Les avancées rapides dans les micropinces actionnées par champ magnétique capables de forces de 340 mN et de temps de réponse de 20 ms valident davantage l'attrait de la miniaturisation sur le marché des actionneurs linéaires. À l'autre extrémité, les applications au-dessus de 25 kN restent hydrauliques pour l'instant, bien que les conceptions à vis à rouleaux multi-filets comblent l'écart en multipliant les points de contact et en augmentant les durées de vie sous charges lourdes.

Par longueur de course : les applications compactes mènent la croissance

Les courses de 101 à 300 mm ont généré 35,21% des revenus en 2024, convenant aux pistolets de soudage automobile et aux glissières d'érection de cartons. Les longueurs inférieures à 100 mm sont en passe d'atteindre un TCAC de 8,95% à mesure que l'assemblage électronique et les outils chirurgicaux mini-invasifs se multiplient. Le LA33 de LINAK dessert cette zone compacte avec une poussée allant jusqu'à 5 000 N tout en s'adaptant aux chariots médicaux confinés.

Pour les convoyeurs et les palettiseurs, les courses de 301 à 1 000 mm maintiennent une forte demande, tandis que les déplacements extra-longs se déplacent souvent vers des rails à crémaillère. Le marché des actionneurs linéaires s'adapte en proposant des profilés modulaires permettant aux équipementiers d'empiler des chariots identiques et d'adapter la course sans reconception, réduisant les délais d'ingénierie et les références de stock.

Par technologie de contrôle de mouvement : la vis à billes maintient son leadership

Les vis à billes ont sécurisé 42,54% de la part de marché en 2024 en équilibrant précision, charge et coût. Pourtant, les moteurs linéaires à entraînement direct progressent à un TCAC de 7,45% car ils suppriment le jeu mécanique, un atout dans les steppers pour semi-conducteurs et les séquenceurs d'ADN. Thomson Industries a actualisé sa gamme de vis à billes métriques en 2024 avec des charges dynamiques plus élevées tout en conservant des encombrements standard, préservant ainsi sa position établie sur le marché des actionneurs linéaires.

Les actionneurs à entraînement par courroie occupent la niche de la vitesse, atteignant désormais 10 m/s dans les trieuses de cartons légères. Le MTB 105 de PBC Linear, lancé en 2024, enferme la courroie pour résister aux débris et à la corrosion dans les usines difficiles. Les ingénieurs disposent ainsi d'une boîte à outils élargie, leur permettant de sélectionner la topologie optimale plutôt que de se contenter d'un mécanisme universel.

Analyse Géographique

L'Amérique du Nord contrôlait 38,46% de la part du marché des actionneurs linéaires en 2024, soutenue par des écosystèmes aérospatiaux et de véhicules électriques bien établis qui nécessitent un mouvement de haute précision pour les surfaces de commande de vol et les volets thermiques des batteries. Le fonds de subventions pour la fabrication propre de 6 milliards USD de Washington stimule les investissements domestiques dans les servoentraînements, protégeant les fournisseurs contre les chocs sur les matériaux étrangers. La demande provient également de la modernisation des usines existantes alors que les utilisateurs industriels cherchent à bénéficier des crédits d'impôt fédéraux pour l'efficacité énergétique.

L'Asie-Pacifique affiche le TCAC le plus rapide à 9,64% jusqu'en 2030, portée par une production électronique incessante et une empreinte robotique en expansion en Chine, au Japon et en Corée du Sud. Harmonic Drive Systems a triplé ses ventes en Asie entre 2022 et 2024, illustrant comment les clusters d'équipementiers locaux favorisent les fournisseurs de la région qui maîtrisent l'intégration des engrenages de précision et des actionneurs. Cependant, la domination de la région dans l'approvisionnement en terres rares réduit à la fois les coûts des composants et expose les producteurs à des risques de contrôle des exportations, faisant de la redondance de la chaîne d'approvisionnement une priorité stratégique.

L'Europe combine une capacité mature d'automatisation des usines avec une législation climatique ambitieuse. La loi sur l'industrie zéro émission nette encourage la production nationale de matériel pour les énergies renouvelables, créant de nouvelles usines qui intègrent des vérins électriques dans les suiveurs solaires et les systèmes de calage des pales d'éoliennes. Le centenaire de Festo en 2025 a mis en lumière des avancées continues dans les entraînements électromécaniques prêts pour le numérique, renforçant le leadership technique de la région.

Paysage Concurrentiel

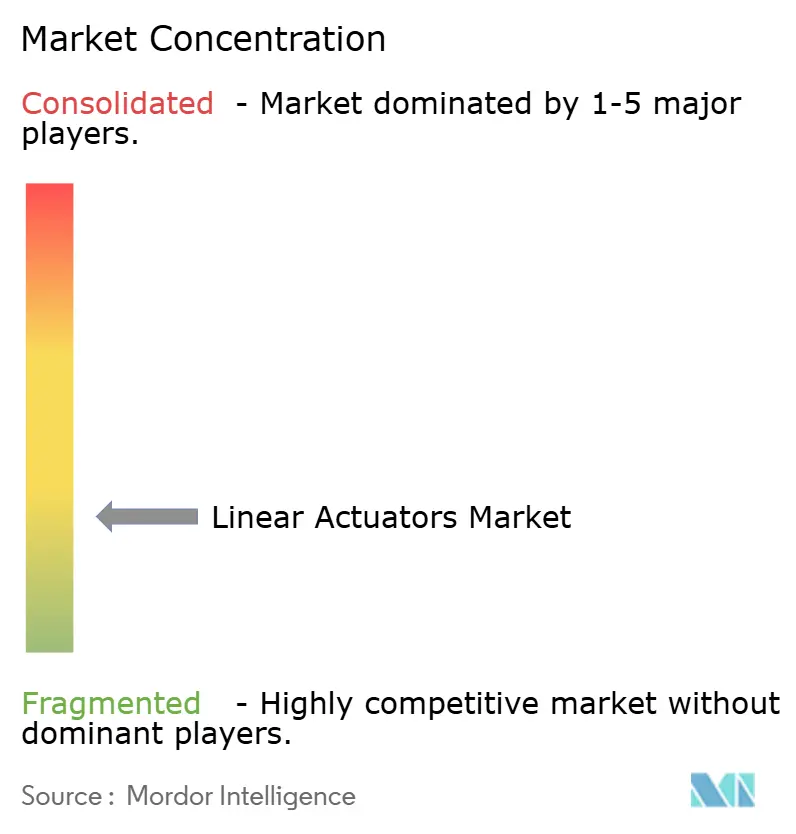

Le marché des actionneurs linéaires reste fragmenté ; les cinq premiers fournisseurs contrôlent collectivement environ 35%, laissant de la place aux spécialistes axés sur les applications médicales, aérospatiales ou en environnements difficiles. Les leaders du marché se différencient en intégrant des micrologiciels pour l'internet des objets, des analyses en périphérie et des protocoles de cybersécurité qui transforment un vérin standard en un actif riche en données. La stratégie Win Strategy de Parker Hannifin vise une croissance organique des ventes de 4 à 6% en élargissant les portefeuilles électromécaniques et en appliquant des modèles d'excellence opérationnelle aux marques acquises.

La consolidation se poursuit. Emerson a finalisé l'acquisition d'Afag pour fusionner les systèmes de mouvement électrique de prise et dépose avec sa famille pneumatique, créant un guichet unique plus large pour les équipementiers recherchant des lignes à technologie mixte. Bosch Rexroth s'associe également à Kassow Robots, lançant des stations de cobots mobiles utilisant des entraînements ctrlX CORE pour des quarts de travail autonomes de quatre heures sans fil — une illustration de la façon dont les logiciels de contrôle et l'électronique de puissance influencent de plus en plus les décisions d'achat.

Les opportunités d'espaces blancs se concentrent autour des dispositifs médicaux miniaturisés et des structures d'énergie renouvelable opérant dans des embruns salins ou des chaleurs désertiques. Les fournisseurs capables de certifier la biocompatibilité, l'étanchéité IP69K ou l'encapsulation sous vide haute tension peuvent commander des marges supérieures aux moyennes industrielles. Le support de jumeaux numériques, les services de cycle de vie de bout en bout et les partenariats d'actionnement de vannes zéro émission — tels que le travail d'Emerson avec Laramie Energy — créent des avantages concurrentiels supplémentaires. L'intensité concurrentielle se déplace ainsi de la mécanique pure vers les logiciels, la science des matériaux et les alliances d'écosystèmes.

Leaders du Secteur des Actionneurs Linéaires

Emerson Electric Co.

ABB Ltd.

Parker-Hannifin Corp.

Bosch Rexroth AG

Thomson Industries Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Avril 2025 : Kollmorgen a introduit des moteurs linéaires à entraînement direct à noyau de fer haute tension IC DDL supportant 400/480 VAC et des forces continues allant jusqu'à 8 211 N, réduisant l'encombrement des armoires de commande.

- Mars 2025 : Tolomatic a présenté des actionneurs linéaires servo de nouvelle génération à Automate 2025, mettant en avant des profils de force de précision pour les presses d'automatisation industrielle.

- Février 2025 : Bosch Rexroth a dévoilé une station de cobot mobile alimentée par batterie intégrant des robots sept axes KR810 et des commandes ctrlX CORE, permettant quatre heures de fonctionnement autonome.

- Janvier 2025 : Emerson s'est associé à Laramie Energy pour déployer des vannes de décharge électriques zéro émission ASCO qui s'actionnent plus rapidement que leurs prédécesseurs pneumatiques tout en éliminant le méthane ventilé.

Portée du Rapport sur le Marché Mondial des Actionneurs Linéaires

| Électrique |

| Hydraulique |

| Pneumatique |

| Mécanique et Autres |

| Automatisation Industrielle |

| Automobile |

| Aérospatiale et Défense |

| Soins de Santé et Dispositifs Médicaux |

| Agriculture |

| Énergie et Services Publics |

| Jusqu'à 2 kN |

| 2 kN - 10 kN |

| 10 kN - 25 kN |

| Au-dessus de 25 kN |

| Inférieure ou égale à 100 mm |

| 101 mm - 300 mm |

| 301 mm - 1 000 mm |

| Plus de 1 000 mm |

| Entraînement à Vis à Billes |

| Entraînement par Courroie |

| Moteur Linéaire à Entraînement Direct |

| Crémaillère et Autres |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats Arabes Unis |

| Arabie Saoudite | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Par Mécanisme d'Actionnement | Électrique | ||

| Hydraulique | |||

| Pneumatique | |||

| Mécanique et Autres | |||

| Par Secteur d'Utilisation Finale | Automatisation Industrielle | ||

| Automobile | |||

| Aérospatiale et Défense | |||

| Soins de Santé et Dispositifs Médicaux | |||

| Agriculture | |||

| Énergie et Services Publics | |||

| Par Capacité de Charge | Jusqu'à 2 kN | ||

| 2 kN - 10 kN | |||

| 10 kN - 25 kN | |||

| Au-dessus de 25 kN | |||

| Par Longueur de Course | Inférieure ou égale à 100 mm | ||

| 101 mm - 300 mm | |||

| 301 mm - 1 000 mm | |||

| Plus de 1 000 mm | |||

| Par Technologie de Contrôle de Mouvement | Entraînement à Vis à Billes | ||

| Entraînement par Courroie | |||

| Moteur Linéaire à Entraînement Direct | |||

| Crémaillère et Autres | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats Arabes Unis | |

| Arabie Saoudite | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Reste de l'Afrique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

Questions Clés Traitées dans le Rapport

Quelle est la taille actuelle du marché des actionneurs linéaires ?

La taille du marché des actionneurs linéaires s'élevait à 67,11 milliards USD en 2025 et devrait atteindre 91,36 milliards USD d'ici 2030.

Quel mécanisme d'actionnement domine le marché ?

Les actionneurs électriques dominent, détenant 52,54% de la part du marché des actionneurs linéaires en 2024 et progressant à un TCAC de 8,56%.

Quel secteur d'utilisation finale connaît la croissance la plus rapide ?

Les soins de santé et les dispositifs médicaux enregistrent le TCAC le plus élevé à 9,01% car la robotique chirurgicale et les équipements de diagnostic nécessitent un mouvement de haute précision sans huile.

Pourquoi les moteurs linéaires à entraînement direct gagnent-ils du terrain ?

Ils suppriment les composants de transmission mécanique, offrant une précision sub-micronique et une maintenance réduite, ce qui soutient la prévision de TCAC de 7,45% pour cette technologie.

Quelle région offre les meilleures perspectives de croissance future ?

L'Asie-Pacifique affiche les perspectives les plus solides avec un TCAC de 9,64%, portée par la fabrication électronique à grande échelle, l'adoption de la robotique et des politiques industrielles favorables.

Quel est le principal frein à l'adoption des actionneurs électriques ?

Les coûts élevés de transition depuis les systèmes hydrauliques existants — souvent entre 50 000 et 200 000 USD par ligne — ralentissent la conversion dans les secteurs lourds malgré des économies d'exploitation favorables à long terme.

Dernière mise à jour de la page le: