Taille et part du marché des chars légers

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

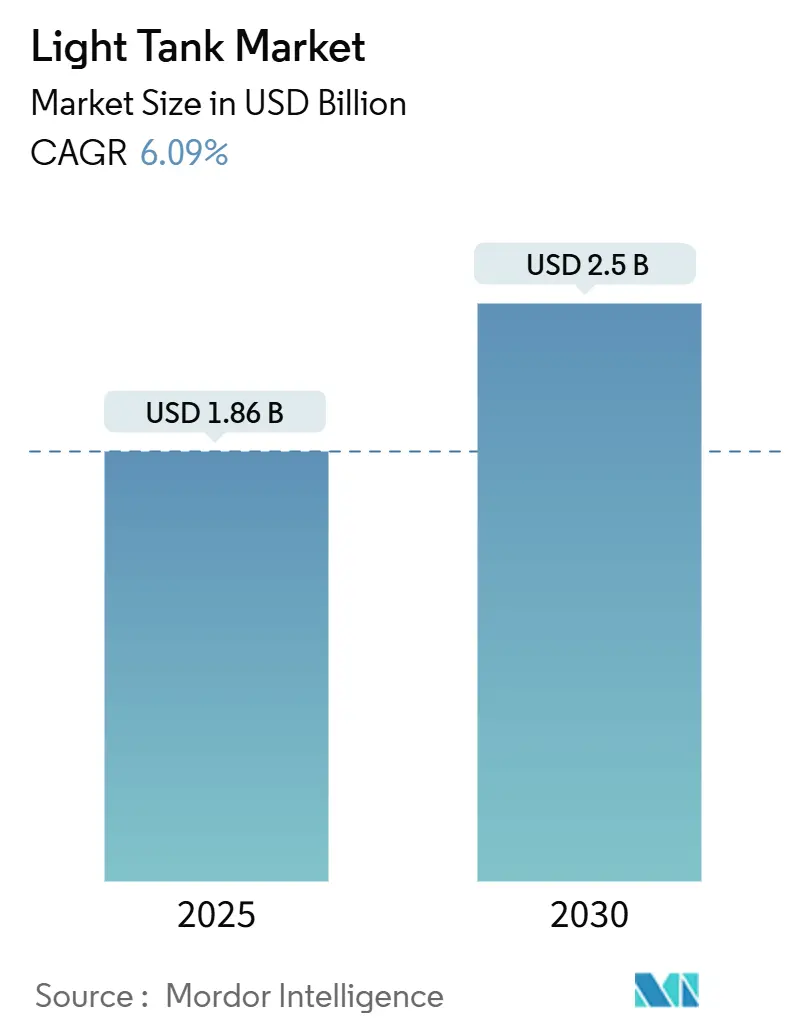

| Taille du Marché (2025) | 1.86 Milliards de dollars |

| Taille du Marché (2030) | 2.5 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 6.09% CAGR |

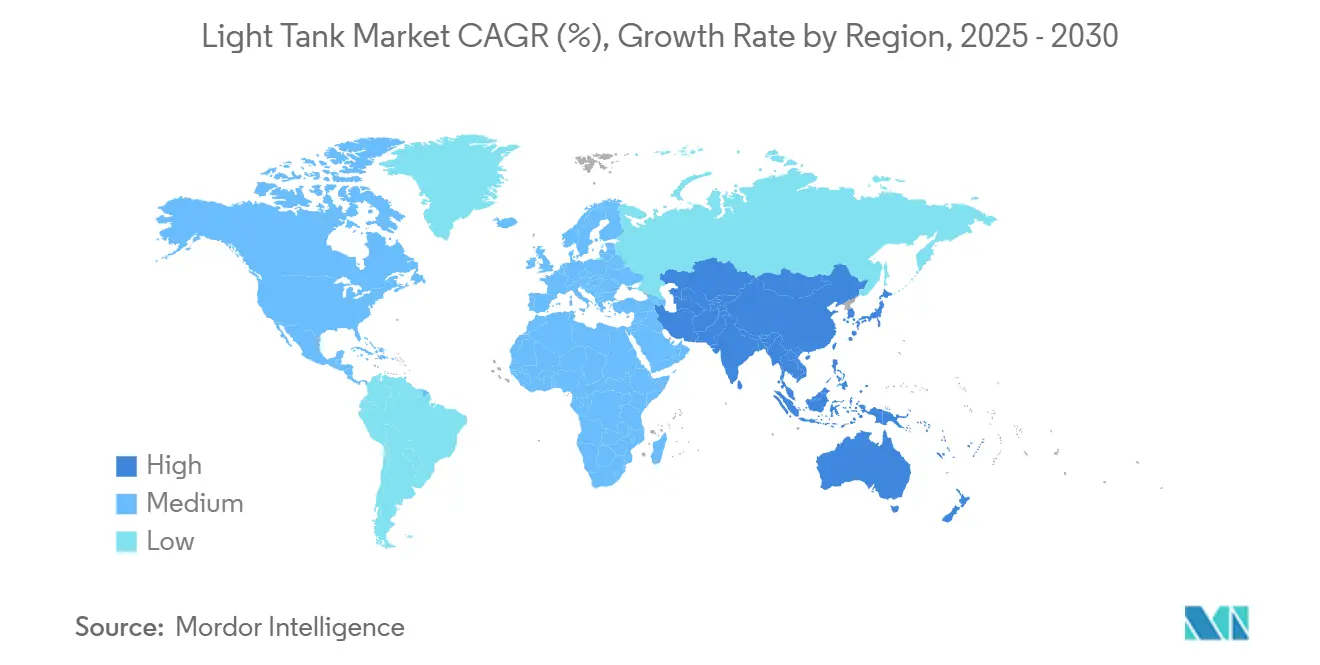

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

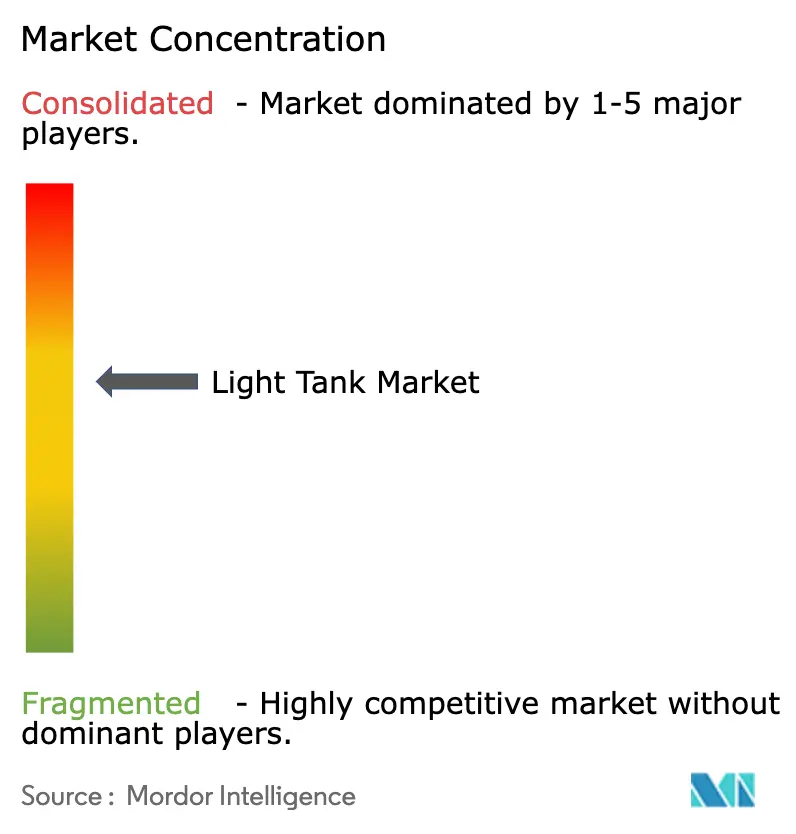

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des chars légers par Mordor Intelligence

La taille du marché des chars légers a atteint 1,86 milliard USD en 2025 et devrait progresser jusqu'à 2,50 milliards USD d'ici 2030, ce qui correspond à un TCAC de 6,09 % alors que les armées accélèrent leurs programmes de recapitalisation à l'échelle mondiale. La montée des tensions géopolitiques, les enseignements tirés des conflits récents de haute intensité et les avancées en matière d'armures modulaires renforcent la demande. Parallèlement, les cadres d'acquisition qui privilégient les plateformes de déploiement rapide soutiennent les dépenses même lorsque les budgets se resserrent ailleurs. La propulsion diesel demeure la technologie dominante en raison de la logistique mondiale des carburants. Cependant, les concepts hybrides et tout-électriques progressent à mesure que les forces cherchent une mobilité silencieuse et des signatures thermiques réduites pour les champs de bataille contestés. Les missions en haute altitude et expéditionnaires continuent d'influencer les priorités de conception vers des classes de poids plus légères, les plateformes de moins de 10 tonnes suscitant l'intérêt des unités d'opérations spéciales. L'intensité concurrentielle s'accroît à mesure que des fournisseurs émergents en Corée du Sud, en Turquie et en Inde pénètrent les marchés à l'exportation, contraignant les contractants occidentaux établis à localiser leur production et à accélérer les insertions technologiques sur le marché des chars légers. Les retards dans les chaînes d'approvisionnement en matériaux composites avancés et en sous-systèmes électroniques menacent les calendriers de livraison, soulignant la nécessité d'un approvisionnement diversifié et d'une visibilité sur les commandes anticipées.

Principaux enseignements du rapport

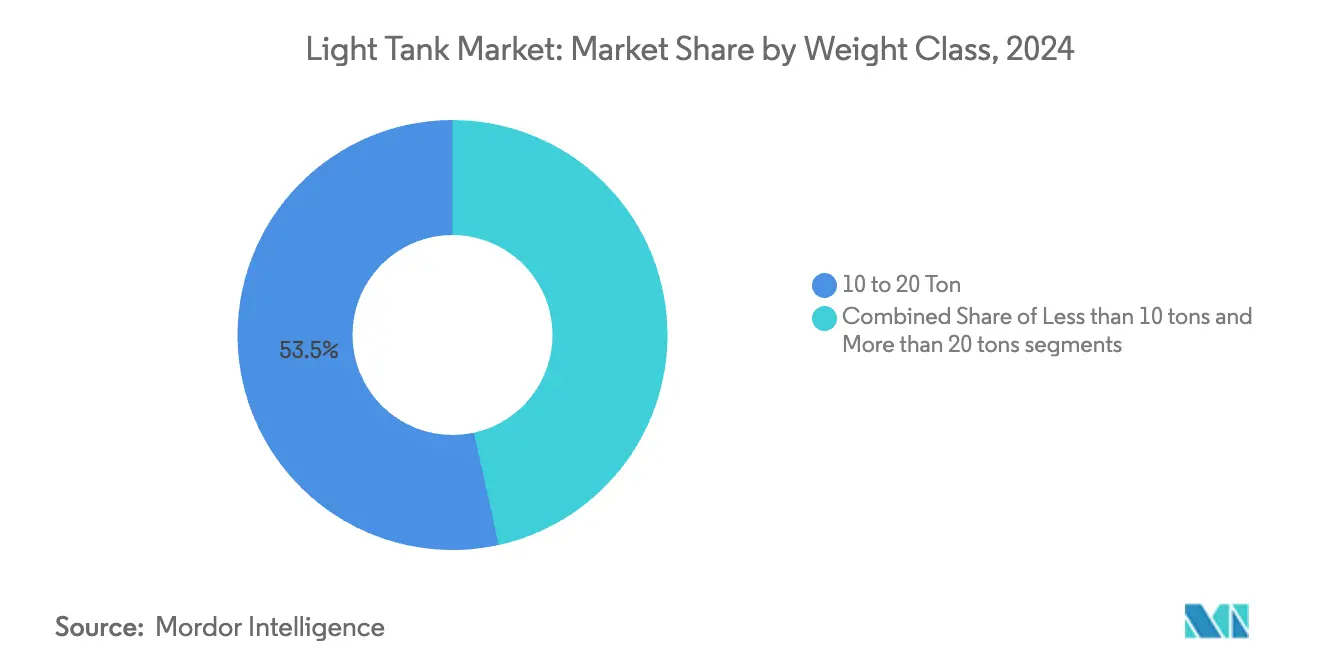

- Par classe de poids, les plateformes de 10 à 20 tonnes ont dominé avec 53,45 % de la part du marché des chars légers en 2024, tandis que le segment de moins de 10 tonnes devrait se développer à un TCAC de 7,25 % jusqu'en 2030.

- Par type de propulsion, les systèmes diesel ont représenté 91,25 % de la taille du marché des chars légers en 2024, tandis que les concepts tout-électriques enregistrent le TCAC projeté le plus rapide à 6,75 % jusqu'en 2030.

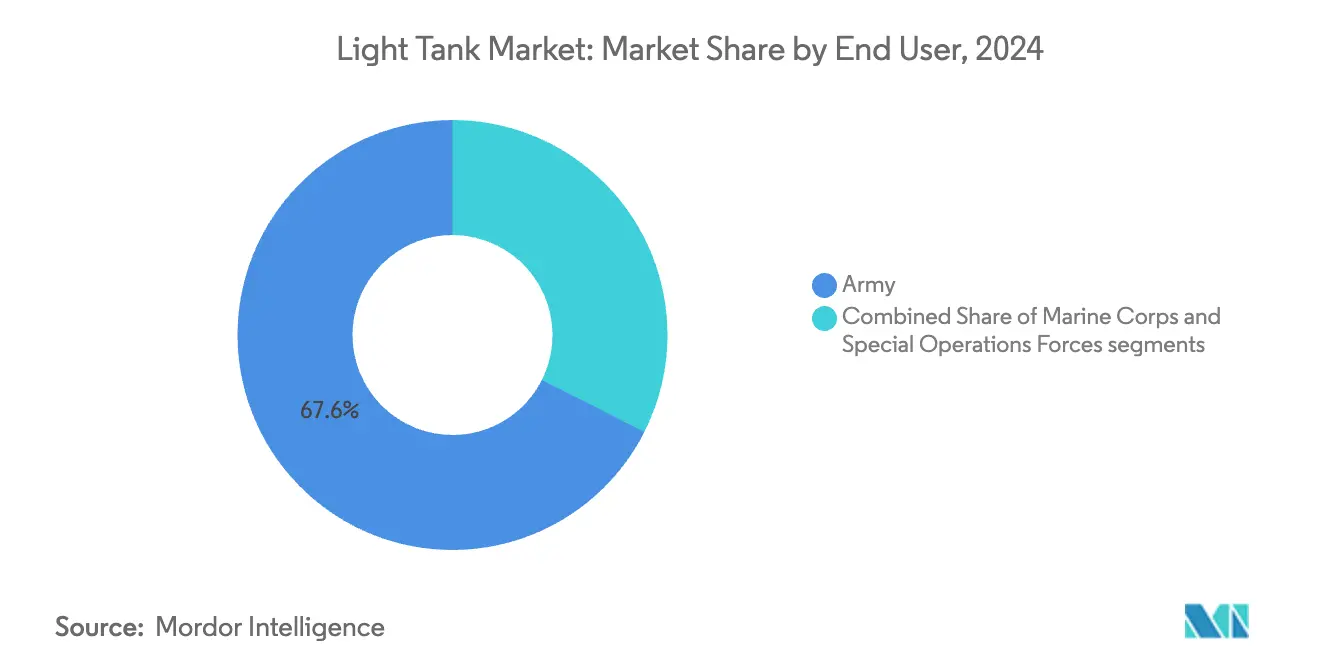

- Par utilisateur final, les armées conventionnelles ont représenté 67,56 % de la taille du marché des chars légers en 2024 ; les forces d'opérations spéciales affichent le TCAC anticipé le plus élevé à 7,23 %.

- Par calibre, les canons de 105 à 120 mm ont capté 77,67 % de la part du marché des chars légers en 2024, mais les configurations de moins de 105 mm devraient croître à un TCAC de 7,45 % à mesure que la réduction du poids devient prioritaire.

- Par géographie, l'Amérique du Nord a représenté 29,87 % du marché des chars légers en 2024, tandis que l'Asie-Pacifique devrait enregistrer un TCAC de 7,85 % jusqu'en 2030.

Tendances et perspectives du marché mondial des chars légers

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Initiatives croissantes de modernisation de la défense mondiale | +1.2% | Membres de l'OTAN ; Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Remplacement des flottes vieillissantes de véhicules blindés légers dans le cadre de programmes d'acquisition | +1.0% | Amérique du Nord ; Europe | Court terme (≤ 2 ans) |

| Demande croissante de forces expéditionnaires et de déploiement rapide hautement mobiles | +0.8% | États-Unis, Royaume-Uni, France ; puissances régionales | Moyen terme (2 à 4 ans) |

| Avancées technologiques dans les armures modulaires et les systèmes de conduite de tir | +0.6% | Économies industrialisées disposant de capacités de R&D | Long terme (≥ 4 ans) |

| Transition vers des formations de chars légers intégrées avec équipages et sans équipage | +0.4% | États-Unis, Israël, Corée du Sud, certaines nations européennes | Long terme (≥ 4 ans) |

| Disponibilité de crédits à l'exportation et d'incitations au financement pour les acheteurs internationaux | +0.3% | Marchés émergents en Asie-Pacifique, au Moyen-Orient, en Afrique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Initiatives croissantes de modernisation de la défense mondiale

La hausse des budgets de défense a élevé l'acquisition de véhicules blindés au rang de priorité dans les agendas de dépenses, le contrat de l'armée américaine pour la Puissance de Feu Mobile Protégée positionnant le M10 Booker de 105 mm comme plateforme de référence. En Europe, des cadres communs tels que l'Accord d'Acquisition Commune de l'Allemagne ont permis à la Lituanie de finaliser une commande de Leopard 2A8 d'une valeur de 950 millions EUR (1 119,75 millions USD) qui renforce les objectifs d'interopérabilité de l'alliance. Les États d'Asie-Pacifique suivent ce rythme : le programme Zorawar de l'Inde et les exportations VT8 de la Corée du Sud illustrent un pivot vers des solutions indigènes qui réduisent la dépendance aux importations tout en satisfaisant les exigences de terrains de niche. Les efforts de modernisation sont également portés par des attentes croissantes en matière de vétronique à architecture ouverte pouvant intégrer des suites de conscience situationnelle activées par l'IA. Dans l'ensemble, ces priorités convergentes soutiennent la dynamique du marché des chars légers alors que les forces recherchent des plateformes standardisées mais évolutives, alignées sur les doctrines d'opérations interarmées.

Remplacement des flottes vieillissantes de véhicules blindés légers

Les inventaires de la Guerre froide approchent de l'obsolescence, ce qui entraîne des cycles de remplacement accélérés au sein de l'OTAN et des nations partenaires. La transition de la République tchèque des variantes T-72 héritées vers des flottes Leopard 2A4/2A8 illustre comment les délais de fin de vie se traduisent en pipelines d'acquisition pluriannuels. La Pologne a également reçu 84 chars K2 Black Panther d'ici décembre 2024, soulignant une réponse rapide à l'évolution des besoins de sécurité régionale.[1]Administrateur, "La Pologne a déjà reçu 84 chars K2 de Corée du Sud dans le cadre d'une modernisation accélérée de la défense," Army Recognition, armyrecognition.com Ces programmes intègrent de plus en plus des systèmes de protection active, des dorsales numériques et des stations d'armes communes pour combler les lacunes capacitaires plutôt que de procéder à des remplacements un pour un. Le financement du Congrès américain lié à l'aide à l'Ukraine a également stimulé la demande, car les équipements donnés à l'étranger doivent être remplacés par des équivalents modernes. Il en résulte une hausse tangible à court terme de la demande sur le marché des chars légers, renforcée par des outils de crédit à l'exportation permettant aux acheteurs à revenus intermédiaires de procéder au renouvellement de leurs flottes sans grever leurs budgets.

Demande croissante de forces expéditionnaires hautement mobiles

La doctrine évolue vers des formations de réaction rapide capables d'être transportées par C-130 ou CH-47, créant des seuils de performance qui privilégient la discipline de poids et les profils compacts. L'exigence de l'armée américaine en matière de soutien de feu direct transportable par voie aérienne sous-tend la conception du M10 Booker, équilibrant la létalité de 105 mm avec un poids inférieur à 20 tonnes. Les commandements des opérations spéciales recherchent des véhicules encore plus légers pour le transport interne par hélicoptère, accélérant ainsi le développement de plateformes de moins de 10 tonnes avec une armure appliquée modulaire. Les exercices de préparation au titre de l'Article 5 de l'OTAN soulignent la nécessité pour les unités de se redéployer sur de grandes distances dans de brefs délais, intensifiant l'accent mis sur l'auto-déployabilité par voie ferroviaire ou routière. Ces impératifs opérationnels alimentent directement les trajectoires de croissance par segment, la catégorie de moins de 10 tonnes étant prévue pour enregistrer les gains les plus rapides jusqu'en 2030. Cette évolution influence également les feuilles de route des fournisseurs, encourageant les investissements dans les matériaux composites légers et les groupes motopropulseurs hybrides-électriques pour préserver les marges de mobilité.

Avancées technologiques dans les armures modulaires et les systèmes de conduite de tir

Les ensembles de protection adaptables à la mission permettent désormais aux équipages d'arbitrer entre le poids de l'armure et les niveaux de menace, un concept accéléré par l'adoption de systèmes de protection active tels que Trophy sur les dérivés du Leopard 2A8. Les mises à niveau des systèmes de conduite de tir convergent autour de la classification de cibles assistée par l'IA et de la fusion de capteurs, comme en témoigne la trajectoire de développement du M1E3 Abrams, dont la technologie devrait se diffuser vers les classes plus légères. La visée panoramique et les logiciels d'engagement assisté améliorent les probabilités de touche au premier coup, rendant les plateformes plus légères tactiquement significatives malgré les compromis inhérents en matière de protection. La conformité aux directives environnementales émergentes incite également à la recherche sur les céramiques d'armure recyclables et les sous-systèmes à faible consommation d'énergie. Ces innovations élèvent les plafonds de performance et allongent les cycles de renouvellement, renforçant l'adoption régulière et les revenus de mise à niveau au sein du marché des chars légers.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Réallocation des budgets de défense vers les drones et les systèmes de missiles à guidage de précision | -0.8% | Puissances militaires avancées | Moyen terme (2 à 4 ans) |

| Vulnérabilité accrue des chars légers aux missiles antichar guidés et aux drones | -0.6% | Zones de conflit ; théâtres à haute menace | Court terme (≤ 2 ans) |

| Escalade des coûts de R&D en raison de mandats environnementaux mondiaux plus stricts | -0.4% | Nations développées avec des réglementations environnementales strictes | Long terme (≥ 4 ans) |

| Goulots d'étranglement dans la chaîne d'approvisionnement en matériaux composites avancés | -0.3% | Mondial, concentré dans les régions de fabrication de haute technologie | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Réallocation des budgets de défense vers les drones et les munitions à guidage de précision

Alors que les systèmes sans pilote et les feux à longue portée offrent des ratios coût-efficacité favorables, les financements migrent des flottes blindées traditionnelles. La priorité accordée par le Pentagone aux armes anti-drones et aux intercepteurs hypersoniques illustre cette concurrence interne pour des ressources limitées.[2]Dominik Minadeo, "L'armée attribue à BAE un contrat de 656 millions USD pour le véhicule de combat Bradley," InsideDefense.com, insidedefense.com Les planificateurs européens suivent cette tendance, augmentant les stocks de missiles et les flottes de drones de renseignement, surveillance et reconnaissance au détriment des systèmes terrestres plus lourds. Bien que les programmes de recapitalisation existants restent protégés, les cycles budgétaires à venir pourraient différer des acquisitions supplémentaires sur le marché des chars légers. Les contractants répondent en intégrant des suites de défense contre les essaims et des lanceurs de missiles en réseau dans les concepts de véhicules pour maintenir leur pertinence au sein des structures de forces futures. Cependant, les coûts d'opportunité demeurent un frein tangible aux projections de croissance à long terme.

Vulnérabilité accrue aux missiles antichar guidés et aux drones

Les images opérationnelles des conflits contemporains montrent que même des véhicules bien protégés succombent à des missiles portables et à des munitions rôdeuses, soulevant des préoccupations en matière de survie parmi les autorités d'acquisition. Le déséquilibre des coûts entre un missile peu coûteux et un véhicule à plusieurs millions de dollars complique les analyses de retour sur investissement, en particulier pour les plateformes plus légères dotées d'une armure de base plus mince. L'intégration obligatoire de systèmes de protection active et de contre-mesures à destruction physique fait grimper le coût unitaire, réduisant potentiellement les volumes d'acquisition. De plus, la susceptibilité à la guerre électronique des suites sophistiquées de conduite de tir introduit des risques cybernétiques et électromagnétiques qui doivent être atténués par des architectures renforcées. Ces facteurs tempèrent collectivement l'enthousiasme et ajoutent de la complexité aux processus de justification des capacités.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par classe de poids : la mobilité stratégique occupe le devant de la scène

La catégorie de 10 à 20 tonnes a capté 53,45 % de la part du marché des chars légers en 2024, en faisant le principal contributeur à la taille du marché. Les acheteurs privilégient cette tranche de poids car elle combine survivabilité, puissance de feu de 105 mm à 120 mm et agilité tout-terrain sans dépasser les limites de charge des ponts militaires standard, des wagons de chemin de fer ou des avions de transport C-17. Les véhicules de cette gamme intègrent aisément des suites de protection active et des capteurs avancés de conduite de tir panoramique, des capacités que l'expérience récente des champs de bataille montre comme essentielles face à la prolifération des missiles antichar guidés. Sa domination reflète également un changement doctrinal vers des flottes équilibrées capables d'affronter des adversaires de même niveau tout en se redéployant rapidement d'un théâtre à l'autre. En conséquence, les contractants principaux donnent la priorité aux ensembles de mise à niveau et aux kits de rénovation à mi-vie pour les flottes existantes de 10 à 20 tonnes afin de préserver leur compétitivité jusqu'en 2030.

Les plateformes dépassant 20 tonnes devraient se développer à un TCAC de 7,25 % jusqu'en 2030, les armées opérant dans des environnements à haute menace acceptant une mobilité stratégique réduite en échange d'une armure composite plus épaisse et de canons de plus grand calibre. Les conceptions lourdes attirent des clients qui ont observé l'avantage de survie des véhicules sur-blindés dans les conflits récents de haute intensité. À l'inverse, les modèles de moins de 10 tonnes conservent une pertinence de niche pour les missions aéroportées, d'opérations spéciales et de maintien de la paix, où l'insertion rapide, la faible pression au sol et les considérations politiques l'emportent sur la protection maximale. Les fabricants répondent avec des architectures modulaires permettant aux opérateurs d'ajouter ou de retirer des armures, des capteurs et des stations d'armes téléopérées, reconfigurant efficacement un châssis unique entre les classes de poids pour s'adapter aux évaluations des menaces et aux contraintes de déploiement en constante évolution. Cette approche adaptable à la mission soutient la demande sur l'ensemble du spectre de poids tout en maîtrisant les coûts du cycle de vie.

Par type de propulsion : le diesel perdure tandis que l'électrification progresse

Les moteurs diesel ont conservé une part de 91,25 % de la taille du marché des chars légers en 2024, reflétant des décennies de fiabilité sur le terrain et de compatibilité avec les chaînes d'approvisionnement établies. Les écosystèmes de maintenance matures et l'endurance à longue portée maintiennent le diesel comme choix par défaut pour les déploiements à grande échelle. Néanmoins, les mandats environnementaux et les exigences de veille silencieuse remodèlent les préférences d'acquisition futures. Les démonstrateurs hybrides-électriques présentent désormais des réductions de consommation de carburant allant jusqu'à 50 %, des autonomies en mode silencieux étendues et des signatures infrarouges réduites, des attributs attrayants pour les opérations de reconnaissance et en milieu urbain.

Les solutions tout-électriques, dont la croissance est projetée à un TCAC de 6,75 %, progressent parallèlement à la recherche militaire sur le stockage d'énergie. Les chimies lithium-fer-phosphate, les batteries standard évolutives et les concepts de véhicule-vers-réseau promettent une simplification logistique une fois l'infrastructure de recharge mature. Les hybrides intermédiaires gagnent en faveur en tant qu'architecture de transition, offrant la récupération d'énergie par freinage régénératif sans sacrifier les options de ravitaillement rapide. Les fournisseurs capables d'intégrer des groupes motopropulseurs électriques dans des boîtiers compatibles avec l'encombrement existant sont en position de capter un avantage de premier entrant à mesure que les ministères de la défense pilotent des prototypes à propulsion propre dans la seconde moitié de la décennie.

Par utilisateur final : les forces conventionnelles ancrent les volumes, les forces d'opérations spéciales façonnent l'innovation

Les formations de l'armée conventionnelle ont dominé les acquisitions avec une part de 67,56 % en 2024, utilisant les chars légers pour renforcer l'infanterie mécanisée et exploiter les brèches laissées par les chars de bataille principaux plus lourds dans les terrains restrictifs. Les commandes en volume des États-Unis, de l'Inde et des alliés européens assurent une base stable pour les séries de production, facilitant l'amortissement des coûts à travers les réseaux d'approvisionnement. Les variantes du Corps des marines, optimisées pour la guerre littorale et les débarquements amphibies rapides, contribuent à une demande spécialisée pour des revêtements résistants à la corrosion et des aides à la flottabilité.

Les forces d'opérations spéciales, bien que représentant des chiffres absolus plus faibles, sont positionnées pour un TCAC de 7,23 % en raison de besoins spécifiques à la mission pour un soutien de feu transportable par voie aérienne. Leur propension à tester sur le terrain des optiques de pointe, des armures légères et des suites C4ISR avancées accélère la maturation technologique qui migre ensuite vers les unités régulières. Les fabricants répondent avec des kits de mission configurables, des plaques d'armure à détachement rapide et des mâts de capteurs modulaires pouvant être adaptés lors de la préparation au déploiement, reflétant l'évolution plus large vers des architectures plug-and-play sur l'ensemble du marché des chars légers.

Par type de calibre : le mélange de létalité évolue avec les profils de mission

Les systèmes armés de canons de 105 à 120 mm ont capté 77,67 % de la part du marché des chars légers en 2024, confirmant la confiance des militaires dans les stocks de munitions établis et les tableaux de neutralisation des cibles. Leurs obus explosifs et perforants permettent l'engagement de positions retranchées et de menaces blindées héritées à des portées pertinentes sur le champ de bataille. Les tendances récentes montrent cependant une croissance des solutions de tourelle en dessous de 105 mm, dont la croissance est prévue à un TCAC de 7,45 % à mesure que les forces recherchent des tourelles plus légères, des angles d'élévation plus élevés pour le combat urbain et la compatibilité avec des munitions à détonation aérienne programmables qui compensent la réduction d'énergie cinétique.

Les avancées dans les projectiles à sabot décartouchable et les fusées multimode permettent aux calibres plus petits de délivrer une létalité proche de celle des chars de bataille principaux contre des cibles légères et semi-blindées. L'inclusion de pods de missiles antichar guidés coaxiaux augmente encore la puissance de feu sans augmenter le diamètre du canon, soutenant les évolutions doctrinales vers la précision plutôt que le simple calibre du canon. Les anneaux de tourelle indépendants de l'armement permettent de futurs changements de calibre si les environnements de menace évoluent, garantissant que les investissements dans les plateformes restent pérennes dans des théâtres diversifiés.

Analyse géographique

L'Amérique du Nord a représenté 29,87 % du marché des chars légers en 2024, soutenue par le programme de Puissance de Feu Mobile Protégée de l'armée américaine d'une valeur de 6 milliards USD visant à déployer 504 M10 Bookers d'ici 2035. Des allocations budgétaires robustes, une capacité industrielle mature et une doctrine mettant l'accent sur la manœuvre interarmes soutiennent une demande durable. Les fournisseurs nationaux bénéficient de contrats pluriannuels qui réduisent les risques liés aux dépenses de R&D et financent des innovations telles que les groupes motopropulseurs hybrides-électriques et les aides à la décision activées par l'IA. La modernisation du NORAD au Canada et les mesures de sécurité aux frontières du Mexique ajoutent un volume incrémental, mais les exigences américaines demeurent le principal déterminant des calendriers de production régionaux.

L'Asie-Pacifique est la région à la croissance la plus rapide, projetée à un TCAC de 7,85 % jusqu'en 2030, portée par les déploiements VT8 de la Chine, l'initiative Zorawar en haute altitude de l'Inde et les campagnes d'exportation florissantes de la Corée du Sud. Les programmes indigènes répondent aux différends territoriaux et à une politique de défense en faveur de l'autosuffisance, élevant les seuils de valeur ajoutée locale dans les appels d'offres d'acquisition. La création par la Corée du Sud de pôles de fabrication en Australie et en Roumanie illustre des stratégies d'investissement direct étranger sortant qui sécurisent l'accès aux marchés tout en propageant la résilience des chaînes d'approvisionnement. Les mises à niveau du Type 10 du Japon et l'acquisition du véhicule Redback par l'Australie renforcent davantage la dynamique régionale en faveur de solutions interopérables mais produites localement.

L'Europe maintient une part stable ancrée par des cadres collaboratifs tels que l'Accord d'Acquisition Commune de l'Allemagne, qui a permis l'acquisition du Leopard 2A8 par la Lituanie d'une valeur de 950 millions EUR (1 119,75 millions USD).[3]Halna du Fretay, "L'armée américaine sélectionne BAE Systems pour moderniser ses Bradley," Army Recognition, armyrecognition.com L'absorption rapide de chars K2 par la Pologne met en lumière l'urgence de la région à renforcer le flanc oriental de l'OTAN et à diversifier ses sources d'approvisionnement au-delà des fournisseurs historiques. Simultanément, les équipementiers européens poursuivent des partenariats dans le cadre des Ventes Militaires Étrangères américaines, reflétant un échange bilatéral de technologie et d'accès aux marchés. En revanche, le Moyen-Orient et l'Afrique offrent des opportunités épisodiques liées aux contingences sécuritaires et aux cycles de revenus des matières premières ; les dialogues d'acquisition de l'Égypte et les négociations de la Nigéria à l'IDEX illustrent des profils de demande potentiels mais volatils.

Paysage concurrentiel

Le marché des chars légers est modérément concentré, les entreprises historiques telles que General Dynamics Corporation, BAE Systems plc et FNSS Savunma Sistemleri A.Ş. conservant une profondeur technologique et des réseaux de services mondiaux. La sélection de General Dynamics pour le contrat MPF américain souligne l'avantage de l'expérience héritée dans les véhicules de combat combinée aux mises à niveau de l'ère numérique. BAE Systems plc s'appuie sur les rétrofits de protection active Iron Fist pour défendre les plateformes installées tout en visant des propositions hybrides de nouvelle génération.

Les producteurs émergents — Otokar et le consortium DRDO-L&T indien — élargissent leur empreinte mondiale grâce à des offres compétitives en termes de coûts et à des packages de transfert de technologie agressifs. Les plateformes turques et indiennes, dont le prix est inférieur aux références occidentales mais équipées de sous-systèmes conformes aux exigences d'exportation, trouvent désormais un écho auprès des acheteurs à revenus intermédiaires qui équilibrent capacité et accessibilité financière.

Sur le plan stratégique, les équipementiers mettent l'accent sur les systèmes ouverts, la fabrication additive pour les pièces de rechange et les contrats de service sur le cycle de vie qui garantissent la disponibilité opérationnelle dans des contextes d'approvisionnement contestés. Les partenariats avec des entreprises électroniques nationales permettent de regrouper des suites C4ISR souveraines, satisfaisant les politiques de compensation industrielle tout en différenciant les offres. La parité concurrentielle dépend de plus en plus de l'intégration de kits de contre-mesures anti-drones défensifs, d'algorithmes de maintenance prédictive et de rétrofits à entraînement électrique, qui définissent tous les propositions de valeur de manière plus nette que la simple épaisseur de l'armure ou le calibre du canon principal.

Leaders du secteur des chars légers

General Dynamics Corporation

BAE Systems plc

FNSS Savunma Sistemleri A.Ş.

Elbit Systems Ltd.

Otokar Otomotiv ve Savunma Sanayi A.Ş

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Les Philippines ont reçu leur troisième lot de chars légers Sabrah et un véhicule blindé de dépannage ASCOD-2 du fabricant de défense israélien Elbit Systems Ltd. par transport maritime, dans le cadre de la phase Second Horizon du programme de modernisation des Forces armées des Philippines.

- Juillet 2024 : L'Organisation de recherche et développement pour la défense (DRDO) a dévoilé le Zorawar, le prototype de char léger indigène de l'Inde, pour des tests complets. Le char intègre des capacités de transport aérien, des systèmes de tir à angle élevé et des fonctions d'artillerie auxiliaire, améliorant la mobilité tactique et opérationnelle.

Portée du rapport mondial sur le marché des chars légers

| Moins de 10 tonnes |

| 10 à 20 tonnes |

| Plus de 20 tonnes |

| Diesel |

| Hybride-électrique |

| Tout-électrique |

| Armée de terre |

| Corps des marines |

| Forces d'opérations spéciales |

| Moins de 105 mm |

| 105 mm à 120 mm |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| France | ||

| Allemagne | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

| Par classe de poids | Moins de 10 tonnes | ||

| 10 à 20 tonnes | |||

| Plus de 20 tonnes | |||

| Par type de propulsion | Diesel | ||

| Hybride-électrique | |||

| Tout-électrique | |||

| Par utilisateur final | Armée de terre | ||

| Corps des marines | |||

| Forces d'opérations spéciales | |||

| Par type de calibre | Moins de 105 mm | ||

| 105 mm à 120 mm | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Royaume-Uni | ||

| France | |||

| Allemagne | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis | |

| Arabie saoudite | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des chars légers ?

La taille du marché des chars légers s'élevait à 1,86 milliard USD en 2025 et devrait atteindre 2,50 milliards USD d'ici 2030 à un TCAC de 6,09 %.

Quelle région connaît la croissance la plus rapide pour les chars légers ?

L'Asie-Pacifique mène la croissance avec un TCAC projeté de 7,85 %, portée par des programmes en Chine, en Inde et en Corée du Sud.

Quelle classe de poids domine actuellement les acquisitions ?

Les plateformes dans la tranche de 10 à 20 tonnes détenaient une part de 53,45 % en 2024, équilibrant la transportabilité aérienne avec une puissance de feu de 105 mm.

Pourquoi les armées envisagent-elles la propulsion électrique ?

Les groupes motopropulseurs hybrides et tout-électriques promettent une mobilité silencieuse, des signatures thermiques réduites et une logistique de carburant simplifiée tout en se conformant aux mandats environnementaux émergents.

Quel calibre est le plus courant sur les chars légers modernes ?

Les canons dans la tranche de 105 à 120 mm ont capté 77,67 % de la part de marché en 2024 en raison des chaînes d'approvisionnement en munitions établies et des profils d'engagement de cibles polyvalents.

Dernière mise à jour de la page le: