Taille et Part du Marché des Logiciels pour les Sciences de la Vie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 19.96 Milliards de dollars |

| Taille du Marché (2031) | 41.49 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 15.76% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du Marché des Logiciels pour les Sciences de la Vie par Mordor Intelligence

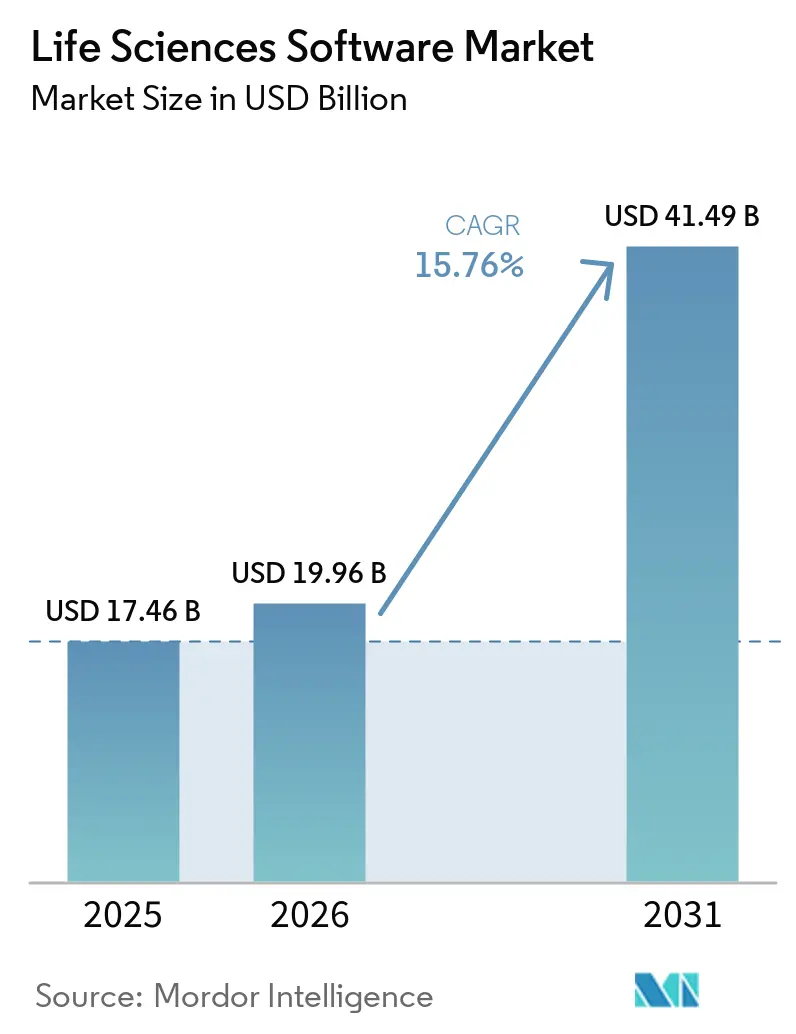

La taille du Marché des Logiciels pour les Sciences de la Vie devrait passer de 17,46 milliards USD en 2025 à 19,96 milliards USD en 2026 et devrait atteindre 41,49 milliards USD d'ici 2031 à un TCAC de 15,76 % sur la période 2026-2031.

Le rythme du marché des logiciels pour les sciences de la vie reflète une demande soutenue pour les systèmes numériques dans les domaines de la découverte, du développement clinique, des travaux réglementaires, des opérations qualité et de la gestion de la sécurité post-commercialisation. Les exigences réglementaires relatives aux dossiers électroniques prêts pour l'audit continuent de pousser les entreprises à abandonner les dossiers papier et les applications héritées déconnectées au profit de plateformes intégrées capables de prendre en charge la validation, la traçabilité et les soumissions standardisées. Les outils de flux de travail basés sur l'IA modifient également le comportement d'achat sur le marché des logiciels pour les sciences de la vie, car les clients préfèrent de plus en plus les plateformes qui combinent analyse, automatisation et conformité dans un seul environnement plutôt que de maintenir plusieurs outils distincts. Les grandes entreprises pharmaceutiques restent la principale base de dépenses, tandis que les biotechs émergentes et les prestataires de services élargissent leur adoption à mesure que la livraison en cloud, les modèles de données partagés et l'intégration basée sur les API réduisent les frictions de déploiement. Le schéma concurrentiel sur le marché des logiciels pour les sciences de la vie reste mixte, avec un petit groupe de fournisseurs de plateformes larges en tête dans les flux de travail réglementés et commerciaux, tandis que de nombreux fournisseurs spécialisés continuent de se concurrencer dans l'informatique de découverte, la bioinformatique, les systèmes de laboratoire et les applications qualité.

Points Clés du Rapport

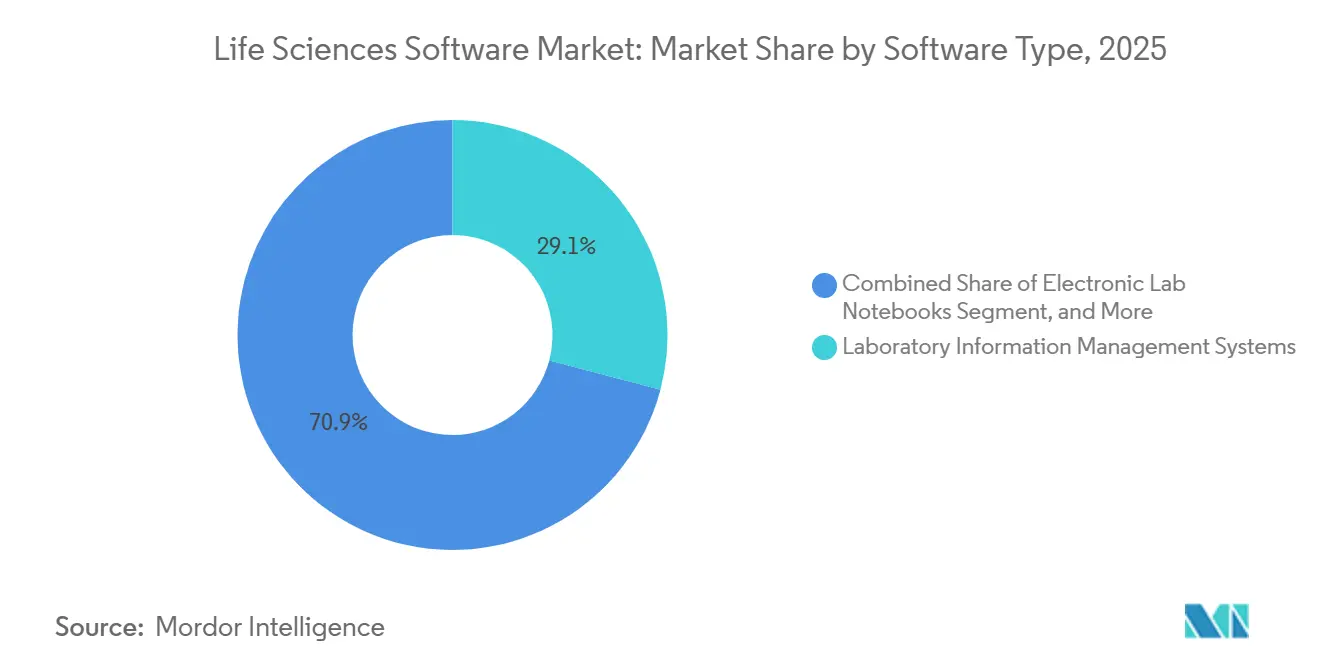

- Par type de logiciel, les systèmes de gestion de l'information de laboratoire détenaient 29,13 % de la part du marché des logiciels pour les sciences de la vie en 2025, tandis que les cahiers de laboratoire électroniques devraient croître à un TCAC de 16,78 % jusqu'en 2031.

- Par déploiement, le déploiement basé sur le cloud représentait 71,83 % de la taille du marché des logiciels pour les sciences de la vie en 2025 et devrait également progresser à un TCAC de 15,85 % jusqu'en 2031.

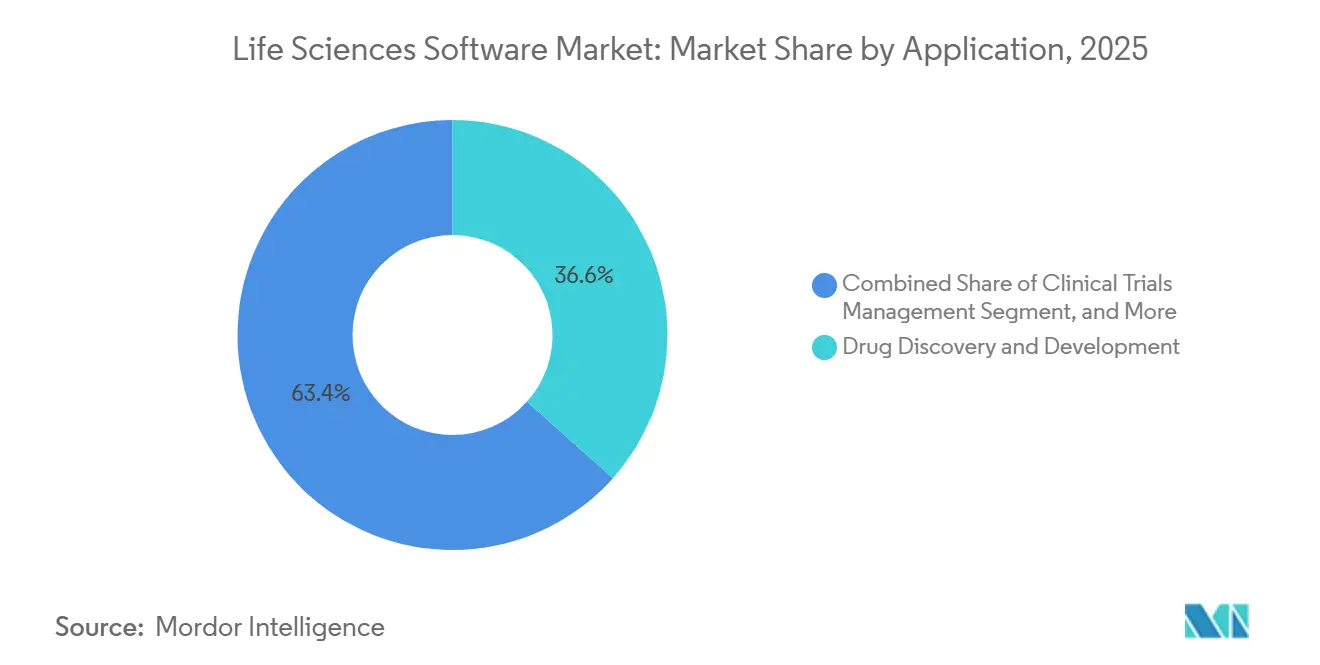

- Par application, la découverte et le développement de médicaments représentaient 36,64 % de la taille du marché des logiciels pour les sciences de la vie en 2025, tandis que la conformité réglementaire et les soumissions devraient se développer à un TCAC de 18,05 % jusqu'en 2031.

- Par utilisateur final, les entreprises pharmaceutiques détenaient 54,23 % de la part du marché des logiciels pour les sciences de la vie en 2025, tandis que les entreprises de biotechnologie devraient croître à un TCAC de 16,17 % jusqu'en 2031.

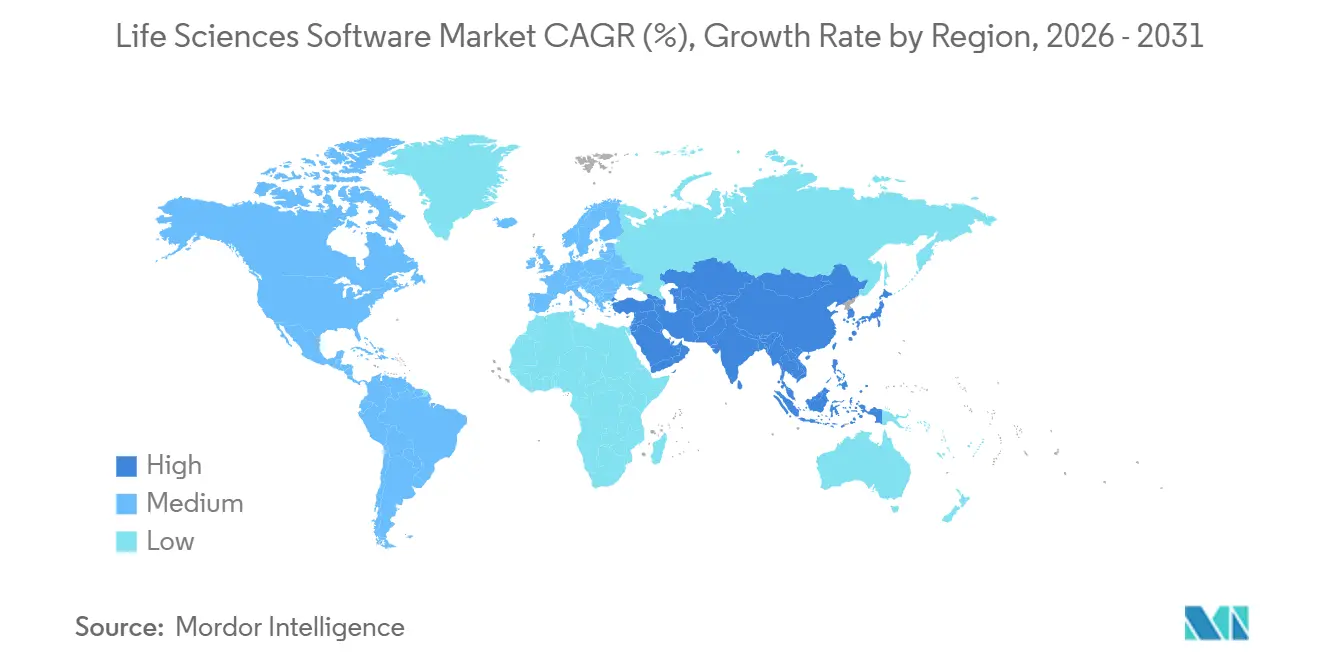

- Par géographie, l'Amérique du Nord détenait 41,23 % du marché des logiciels pour les sciences de la vie en 2025, tandis que l'Asie-Pacifique devrait enregistrer la croissance régionale la plus rapide à un TCAC de 17,13 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives Mondiales du Marché des Logiciels pour les Sciences de la Vie

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Demande Croissante de Tenue de Dossiers Numériques Réglementés dans le Développement de Médicaments | +3.2% | Mondial, concentré en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Expansion des Flux de Travail Cliniques et de Données du Monde Réel Multi-Modaux | +2.0% | Mondial, avec une traction croissante en Amérique du Nord et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Migration vers le Cloud pour la Collaboration Scientifique Multi-Sites | +2.6% | Mondial, avec l'adoption la plus rapide en Asie-Pacifique et une adoption large en Amérique du Nord et dans l'UE | Court terme (≤ 2 ans) |

| Optimisation des Essais Basée sur l'IA et Adoption de la Bioinformatique | +2.4% | Mondial, mené par l'Amérique du Nord avec une accélération rapide en Asie-Pacifique | Moyen terme (2-4 ans) |

| Complexité de la Validation des Logiciels Favorisant les Suites Intégrées par Rapport aux Outils Ponctuels | +1.1% | Mondial, le plus aigu en Amérique du Nord et dans l'UE | Moyen terme (2-4 ans) |

| Croissance dans la Thérapie Cellulaire et Génique, et les Charges de Travail Multi-Omiques | +1.6% | Amérique du Nord et Europe, avec une demande émergente en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande Croissante de Tenue de Dossiers Numériques Réglementés dans le Développement de Médicaments

Le passage des dossiers papier aux systèmes numériques validés est devenu une exigence opérationnelle fondamentale sur le marché des logiciels pour les sciences de la vie, en particulier dans les laboratoires, les équipes de sécurité et les fonctions réglementaires. La FDA a confirmé que tous les rapports de cas de sécurité individuels post-commercialisation soumis via ESG NextGen doivent suivre les normes électroniques ICH E2B(R3) à partir du 1er octobre 2026, ce qui oblige à mettre à niveau les plateformes de pharmacovigilance qui s'appuient encore sur des flux de travail plus anciens.[1]U.S. Food and Drug Administration, "Soumission Électronique des Rapports de Cas de Sécurité Individuels Post-Commercialisation à la Food and Drug Administration," Federal Register, federalregister.gov La même pression de conformité est visible dans les soumissions réglementaires, où la FDA a accepté eCTD v4.0 à partir de septembre 2024, et les régulateurs aux États-Unis et en Europe ont encouragé les entreprises à piloter la norme tôt. La Pharmacopée américaine a également lancé MethodConnect en mai 2026, créant une bibliothèque lisible par machine de plus de 2 600 méthodes vérifiées pouvant se connecter directement aux plateformes LIMS, LES et ELN. Ces délais parallèles poussent les acheteurs sur le marché des logiciels pour les sciences de la vie vers des plateformes moins nombreuses et plus larges, car la validation d'une pile intégrée unique est souvent plus simple que la revalidation de plusieurs outils déconnectés. Ce changement soutient les fournisseurs qui combinent des capacités de laboratoire, de qualité, réglementaires et de sécurité dans une seule architecture, surtout lorsque ces modules partagent un modèle de données commun et un cadre d'audit.

Optimisation des Essais Basée sur l'IA et Adoption de la Bioinformatique

Les outils d'IA remodèlent la façon dont les équipes de recherche utilisent le marché des logiciels pour les sciences de la vie, car des décisions plus rapides basées sur des modèles comptent désormais dans la découverte, la conception de protocoles et la révision des données. Benchling a lancé Model Hub en mai 2026 pour intégrer des modèles d'IA scientifiques directement dans les flux de travail de R&D, et l'entreprise a lié cet effort à des partenariats qui donnent aux clients accès à des modèles construits sur les données de recherche d'Eli Lilly. Schrödinger a connecté TuneLab à LiveDesign en janvier 2026, et a ensuite déclaré un chiffre d'affaires logiciel pour l'ensemble de l'année 2025 de 199,5 millions USD avec des prévisions de valeur de contrat annuelle 2026 de 218 millions à 228 millions USD. Ces mouvements comptent sur le marché des logiciels pour les sciences de la vie car les petites entreprises de biotechnologie peuvent désormais utiliser des modèles entraînés dans des plateformes commerciales sans constituer de grandes équipes d'IA internes. Cela réduit une partie de l'écart de capacité historique entre les grands groupes pharmaceutiques et les entreprises de biotechnologie émergentes. Cela aide également à expliquer pourquoi les entreprises de biotechnologie sont la cohorte d'utilisateurs finaux à la croissance la plus rapide jusqu'en 2031, à mesure que l'accès à l'IA devient plus facile à intégrer dans les flux de travail de recherche quotidiens.

Migration vers le Cloud pour la Collaboration Scientifique Multi-Sites

L'adoption du cloud est devenue une force structurelle sur le marché des logiciels pour les sciences de la vie, car les programmes de développement modernes dépendent de données partagées entre sites, fonctions et partenaires. GSK a consolidé les données de 1 500 études actives et de plus de 6 millions de dossiers après être passé à Veeva CTMS, tout en supprimant plus de 100 intégrations héritées dans le processus.[2]Veeva Systems, "Un Regard Intérieur sur le Parcours de Modernisation CTMS Réussi de GSK," Veeva Systems, veeva.com Recordati a également signalé une réduction de 25 % du temps de cycle des documents et zéro constatation d'inspection après avoir centralisé la supervision sur la Plateforme Clinique Veeva. L'Association des Professionnels de la Recherche Clinique a déclaré en février 2026 que la migration moderne vers le cloud prend en charge les volumes de données plus élevés créés par les biomarqueurs numériques et la surveillance à distance. Même ainsi, le marché des logiciels pour les sciences de la vie ne bascule pas vers le cloud de manière uniforme, car les environnements réglementés exigent toujours la validation de l'application et de l'infrastructure qui l'héberge. Cette exigence continue de favoriser les fournisseurs SaaS spécialisés qui peuvent fournir des environnements pré-validés, des contrôles documentés et des packages de conformité établis.

Croissance dans la Thérapie Cellulaire et Génique, et les Charges de Travail Multi-Omiques

Les programmes de thérapie cellulaire et génique ajoutent une nouvelle complexité au marché des logiciels pour les sciences de la vie car ces programmes nécessitent un suivi de la chaîne d'identité, des dossiers de fabrication contrôlés et une gestion des données génomiques dans un seul flux opérationnel. La FDA a finalisé les orientations sur les flexibilités CMC pour les thérapies cellulaires et géniques en mai 2026 et a publié de nouvelles orientations provisoires en juin 2026 sur l'utilisation des connaissances de plateforme dans les soumissions de thérapie génique.[3]Regulatory Affairs Professionals Society, "La FDA Finalise les Orientations sur les Flexibilités CMC pour les Thérapies Cellulaires et Géniques," RAPS, raps.org Ces actions soutiennent une demande plus forte de logiciels capables de gérer des dossiers de développement et de soumission structurés dans le cadre de programmes hautement contrôlés. Dans la couche de recherche, OmnibusX a été publié dans PLOS Computational Biology en 2026 en tant que plateforme de bout en bout pour l'analyse multi-omique qui réduit le besoin d'expertise en codage. Le message plus large pour le marché des logiciels pour les sciences de la vie est que les fournisseurs doivent prendre en charge la protéomique, la transcriptomique, l'analyse de séquences et la traçabilité de la fabrication de manière plus connectée. À mesure que ces charges de travail s'étendent des milieux académiques à la R&D biopharma grand public, les fournisseurs de logiciels dotés d'une orchestration des données et d'une couverture des flux de travail plus solides sont susceptibles d'acquérir une position durable.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Coût Total de Possession Élevé pour la Validation, l'Intégration et la Gestion du Changement | -1.5% | Mondial, le plus sévère en Amérique du Nord, dans l'UE et au Japon où les exigences de validation GxP sont les plus strictes | Moyen terme (2-4 ans) |

| Lacunes d'Interopérabilité entre les Systèmes Hérités de Laboratoire, Cliniques et Commerciaux | -1.1% | Mondial, le plus prononcé dans les grandes organisations pharmaceutiques avec des parcs de systèmes accumulés sur plusieurs décennies | Moyen terme (2-4 ans) |

| Contraintes de Cybersécurité et de Souveraineté des Données dans le Déploiement Cloud | -0.8% | Europe, Chine, Inde, Japon, avec une portée réglementaire croissante en Amérique du Nord | Long terme (≥ 4 ans) |

| Pénurie de Compétences en Bioinformatique, Systèmes Qualité et Informatique Réglementaire | -0.5% | Mondial, le plus aigu dans les marchés émergents et les organisations de taille moyenne sans équipes informatiques dédiées | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût Total de Possession Élevé pour la Validation, l'Intégration et la Gestion du Changement

Le coût de déploiement sur le marché des logiciels pour les sciences de la vie va bien au-delà des frais de licence, car les systèmes validés dans des environnements réglementés nécessitent des tests, de la documentation, de la formation et un contrôle des modifications avant la mise en service. Cette charge est particulièrement visible dans les environnements de qualité et de fabrication, où la qualification d'installation, la qualification opérationnelle et la qualification des performances peuvent retarder le déploiement de plusieurs mois. MasterControl a rapporté en 2026 que 43 % des responsables qualité pharmaceutique interrogés classaient la prédiction et la prévention des défauts qualité parmi leurs trois principales priorités en matière d'IA, mais l'engagement des employés avec les systèmes qualité restait un obstacle majeur. La même entreprise a lancé l'Analyseur de SOP basé sur l'IA en janvier 2026 et le Résumeur d'Événements en avril 2026, montrant que les fournisseurs cherchent à réduire les frictions après le déploiement, et pas seulement à vendre de nouvelles fonctionnalités. Les acheteurs sur le marché des logiciels pour les sciences de la vie accordent donc une attention plus étroite à l'effort de formation, à la réutilisation de la validation et aux services de mise en œuvre lors de la comparaison des fournisseurs. Cela favorise les suites intégrées lorsqu'elles peuvent réduire le nombre de systèmes devant être testés et maintenus dans le même flux de travail réglementé.

Contraintes de Cybersécurité et de Souveraineté des Données dans le Déploiement Cloud

Les problèmes de cybersécurité et de contrôle des données continuent de ralentir certaines parties du marché des logiciels pour les sciences de la vie, même si l'adoption du cloud reste la principale direction de déplacement. Les acheteurs réglementés sont sous pression pour confirmer où les données sont stockées, comment l'accès est contrôlé et comment les fournisseurs gèrent la réponse aux incidents dans les environnements internes et partenaires. C'est l'une des raisons pour lesquelles les architectures hybrides restent pertinentes sur le marché des logiciels pour les sciences de la vie, en particulier là où les opérations de recherche mondiales croisent des obligations de conformité locales. MasterControl a obtenu l'autorisation FedRAMP Modéré pour Quality Excellence Gov en mai 2025, ce qui a montré que l'accréditation de sécurité peut devenir un avantage d'achat clair dans les marchés publics réglementés. Les acheteurs recherchent également une gouvernance de sécurité plus claire autour des fonctions d'IA, en particulier lorsque ces fonctions touchent à la qualité, à la sécurité ou au contenu des soumissions. Il en résulte un chemin de migration plus lent et plus sélectif, les clients favorisant les fournisseurs capables de documenter les contrôles de sécurité, l'hébergement validé et les options de déploiement spécifiques à chaque pays.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Logiciel : Les LIMS en Tête Tandis que les Plateformes ELN Natives à l'IA Convergent avec l'Informatique de Découverte

Les Systèmes de Gestion de l'Information de Laboratoire détenaient 29,13 % du marché des logiciels pour les sciences de la vie en 2025, ce qui a maintenu les LIMS comme le plus grand type de logiciel dans les opérations de laboratoire réglementées. Les Cahiers de Laboratoire Électroniques devraient croître à un TCAC de 16,78 % jusqu'en 2031, faisant des ELN le type de logiciel à la croissance la plus rapide à mesure que les organisations remplacent les dossiers papier par des flux de travail numériques structurés. Ce schéma montre que le marché des logiciels pour les sciences de la vie s'appuie toujours sur les LIMS pour le contrôle et la traçabilité, tandis que les nouvelles dépenses s'orientent vers des outils de recherche collaboratifs et basés sur l'IA. Les grandes entreprises pharmaceutiques continuent d'utiliser les LIMS comme épine dorsale pour la gestion des échantillons, le contrôle qualité et le support de fabrication dans les environnements GxP. Dans le même temps, les biotechs de taille moyenne et les organisations de services augmentent l'adoption des ELN car la mise en œuvre est désormais plus facile dans les environnements de recherche prêts pour le cloud.

Le mix de types de logiciels sur le marché des logiciels pour les sciences de la vie devient également moins cloisonné, car les fournisseurs combinent de plus en plus le contrôle de laboratoire, la documentation et l'analyse dans une seule suite. LabVantage a publié la version 8.9 de sa plateforme LIMS en mars 2025 avec des fonctionnalités de productivité basées sur l'IA, une fonctionnalité ELN renforcée et un filtrage des pistes d'audit. Sapio Sciences a introduit ce qu'elle a décrit comme le premier ELN de 3e génération en septembre 2025, avec un support d'IA intégré dans la chimio-informatique, la bioinformatique et la conception basée sur la structure. USP MethodConnect ajoute une autre couche à ce changement, car les méthodes lisibles par machine peuvent réduire le travail de configuration manuelle dans les environnements LIMS et ELN connectés. Il en résulte que le secteur des logiciels pour les sciences de la vie évolue vers des suites d'informatique de laboratoire plus larges plutôt que de maintenir les LIMS et les ELN comme des catégories d'achat isolées.

Par Déploiement : La Dominance du Cloud Masque une Exigence Persistante d'Architecture Hybride

Le déploiement basé sur le cloud représentait 71,83 % du marché des logiciels pour les sciences de la vie en 2025 et devrait se développer à un TCAC de 15,85 % jusqu'en 2031, ce qui signifie que le plus grand modèle de déploiement est également celui qui connaît la croissance la plus rapide. Cette combinaison montre que le passage au cloud est avancé, mais pas complet, sur le marché des logiciels pour les sciences de la vie. Les clients entreprises déplacent les principales charges de travail cliniques, qualité et commerciales vers des environnements cloud car l'accès multi-sites et les mises à niveau centralisées sont désormais des exigences opérationnelles fondamentales. Oracle a déclaré une croissance de 24 % du chiffre d'affaires total du cloud au cours de l'exercice 2025 et prévoyait une croissance de plus de 40 % au cours de l'exercice 2026 pour les applications et l'infrastructure cloud. Veeva a déclaré que plus de 125 clients étaient actifs sur Vault CRM en 2026 et que 14 des 20 premières biopharmas devraient s'engager à l'échelle mondiale, ce qui souligne l'ampleur de l'adoption du cloud dans les logiciels commerciaux réglementés.

Même avec cet élan, les modèles sur site et hybrides comptent toujours sur le marché des logiciels pour les sciences de la vie car le risque de validation, le coût de migration et les besoins de continuité restent élevés dans les systèmes de fabrication et de qualité. De nombreuses organisations continuent de conserver les dossiers critiques GxP dans des environnements locaux contrôlés tout en ajoutant des couches d'analyse et de collaboration basées sur le cloud par-dessus. C'est moins un signe de résistance au cloud et davantage un signe de migration prudente dans des environnements validés. L'autorisation FedRAMP de MasterControl en 2025 a montré que les voies cloud sécurisées s'élargissent, mais elles dépendent toujours d'une documentation solide et de contrôles approuvés. Au fil du temps, le marché des logiciels pour les sciences de la vie continuera probablement à favoriser la livraison cloud, mais l'architecture hybride restera importante là où l'hébergement souverain, la préparation aux audits et le coût de revalidation continuent de façonner les décisions de déploiement.

Par Application : La Découverte de Médicaments Ancre la Demande Tandis que les Soumissions Réglementaires Stimulent l'Expansion la Plus Rapide

La Découverte et le Développement de Médicaments représentaient 36,64 % du marché des logiciels pour les sciences de la vie en 2025, ce qui en faisait le plus grand domaine d'application dans les flux de travail de recherche et de développement précoce. La Conformité Réglementaire et les Soumissions devraient croître à un TCAC de 18,05 % jusqu'en 2031, le taux d'application le plus rapide sur le marché des logiciels pour les sciences de la vie. Cet écart montre que la découverte reste la principale base de dépenses, tandis que les systèmes réglementaires gagnent en importance car les soumissions, les rapports de sécurité et les normes de données structurées deviennent plus exigeants. Les plateformes de découverte de médicaments continuent de bénéficier de la croissance de la chimie computationnelle, de l'analyse des données biologiques et de l'automatisation de laboratoire. Les plateformes réglementaires, en revanche, gagnent des parts car une mauvaise préparation aux soumissions peut désormais ralentir les approbations, augmenter le travail de remédiation et créer un risque commercial direct.

Les actions des fournisseurs dans ce segment montrent à quelle vitesse les priorités des applications évoluent au sein du marché des logiciels pour les sciences de la vie. ArisGlobal a lancé XDI en février 2026 et a déclaré que le produit peut réduire les efforts de conformité en pharmacovigilance de 70 % à 80 %, tandis qu'une entreprise pharmaceutique du top 10 a sélectionné sa capacité avancée d'ingestion et d'intelligence littéraire pour un volume de sécurité d'environ 500 000 cas par an. ArisGlobal a également lancé NavaX Translation en février 2026 pour réduire le temps de traduction manuelle dans le traitement mondial des cas de pharmacovigilance. Veeva avait ses premiers agents d'IA actifs dans le CRM et le contenu commercial à partir de décembre 2025, ce qui a montré que le déploiement de l'IA s'étend au-delà de la recherche et vers les domaines d'application orientés terrain. L'exigence ICH E2B(R3) de la FDA d'octobre 2026 stimule également des cycles de remplacement actifs dans les systèmes de sécurité, ce qui offre aux fournisseurs conformes une ouverture de revenus à court terme claire.

Par Utilisateur Final : Le Secteur Pharmaceutique comme Fondation, les Biotechs et les CDMOs comme Frontière d'Expansion

Les entreprises pharmaceutiques représentaient 54,23 % du marché des logiciels pour les sciences de la vie en 2025, ce qui maintient le secteur pharmaceutique comme principale base de demande dans les flux de travail réglementés et à forte intensité de recherche. Les entreprises de biotechnologie devraient croître à un TCAC de 16,17 % jusqu'en 2031, le taux d'utilisateur final le plus rapide sur le marché des logiciels pour les sciences de la vie. Les grands acheteurs pharmaceutiques soutiennent toujours les budgets les plus importants, notamment dans les CTMS, les systèmes réglementaires, les plateformes de sécurité, les applications commerciales et la gestion de la qualité. Leur mix de dépenses évolue cependant, car une plus grande partie du budget est désormais consacrée au remplacement des anciennes plateformes et à la suppression de la dette d'intégration accumulée par des solutions ponctuelles. Ce cycle de remplacement soutient les fournisseurs capables de montrer des chemins de migration validés, une large couverture des flux de travail et un effort de maintenance à long terme réduit.

La croissance plus rapide parmi les biotechs et les prestataires de services provient d'un accès plus simple aux outils avancés, et non d'une complexité moindre dans leur science. Benchling s'est associé à Lilly TuneLab en janvier 2026 pour mettre des modèles d'IA à la disposition de plus de 1 300 clients biotechs, ce qui abaisse une barrière d'entrée majeure pour les petites organisations qui manquent de grandes équipes internes de développement de modèles. Les CDMOs, les CROs, les entreprises de dispositifs médicaux, les instituts académiques et les laboratoires de diagnostic apportent chacun des exigences différentes au marché des logiciels pour les sciences de la vie, notamment en matière de séparation des commanditaires, d'événements qualité et de documentation contrôlée. MasterControl a mis en avant sa plateforme Quality Excellence pour les CDMOs en décembre 2025 en mettant l'accent sur la conformité QMSR et ISO 13485, ce qui reflète le cadre qualité différent dans les opérations liées aux dispositifs. Le secteur des logiciels pour les sciences de la vie s'étend donc au-delà des acheteurs pharmaceutiques traditionnels, mais la croissance reste la plus forte là où les nouveaux groupes de clients peuvent accéder à des systèmes cloud validés sans constituer de grandes équipes informatiques à partir de zéro.

Analyse Géographique

L'Amérique du Nord détenait 41,23 % du marché des logiciels pour les sciences de la vie en 2025, ce qui en faisait le plus grand contributeur régional. Les États-Unis restent le centre de la demande car ils combinent la plus forte concentration de dépenses en R&D pharmaceutique et biotechnologique avec l'ensemble le plus mature d'attentes réglementaires numériques. Le soutien de la FDA à eCTD v4.0 à partir de septembre 2024 et le passage obligatoire aux rapports de sécurité post-commercialisation ICH E2B(R3) à partir d'octobre 2026 créent un cycle de conformité concentré qui soutient le remplacement et l'expansion réguliers des plateformes. Cet environnement favorise les fournisseurs dotés de capacités de soumission, de sécurité et de flux de travail prêts pour l'audit plus solides sur le marché des logiciels pour les sciences de la vie. Le Canada et le Mexique restent des contributeurs plus modestes, mais les deux continuent de soutenir la demande en informatique clinique, de découverte et de laboratoire.

L'Europe reste une région majeure sur le marché des logiciels pour les sciences de la vie car la modernisation réglementaire pousse à des mises à niveau dans les systèmes cliniques et réglementaires. Les régulateurs aux États-Unis et en Europe ont encouragé les entreprises à piloter eCTD v4.0, et l'Agence Européenne des Médicaments a accepté la norme à partir de fin décembre 2025. Cela a accru l'attention portée aux plateformes de soumission capables de prendre en charge des calendriers de transition parallèles entre les régions. La région reste également importante pour les systèmes de qualité et de fabrication validés, où les changements de logiciels ont tendance à évoluer plus lentement car le déploiement implique une charge de documentation plus lourde. En conséquence, le marché des logiciels pour les sciences de la vie en Europe continue de récompenser les fournisseurs capables de combiner la flexibilité du cloud avec un packaging de conformité plus solide et des chemins de mise en œuvre contrôlés.

L'Asie-Pacifique devrait se développer à un TCAC de 17,13 % jusqu'en 2031, ce qui en fait la région à la croissance la plus rapide sur le marché des logiciels pour les sciences de la vie. La croissance est soutenue par la hausse des investissements biopharma, une infrastructure numérique plus large et une activité de développement plus rapide dans les plus grands marchés de la région. IQVIA a souligné début 2026 que la Chine a introduit des examens IND accélérés permettant aux demandes de médicaments innovants de procéder dans les 30 jours ouvrables, ce qui contribue à comprimer les délais d'initiation des essais et augmente le besoin de systèmes CTMS et réglementaires plus solides. Le Moyen-Orient et l'Afrique et l'Amérique du Sud restent des contributeurs plus modestes, mais la demande ciblée continue de se développer autour des opérations cliniques, des systèmes de sécurité et des services de développement externalisés.

Paysage Concurrentiel

Le marché des logiciels pour les sciences de la vie a une structure duale, avec une couche supérieure concentrée de fournisseurs de plateformes larges et un champ beaucoup plus large de fournisseurs spécialisés. Veeva Systems, Oracle, SAP, Dassault Systèmes incluant Medidata, et IQVIA se disputent les grands programmes d'entreprise qui couvrent les fonctions cliniques, qualité, réglementaires et commerciales. Les fournisseurs spécialisés restent actifs dans l'informatique de laboratoire, les plateformes de découverte, la bioinformatique, la pharmacovigilance et les flux de travail qualité, où les clients achètent encore des outils adaptés pour des cas d'utilisation spécifiques. Ce mix signifie que le marché des logiciels pour les sciences de la vie n'est ni entièrement consolidé ni entièrement fragmenté. Cela signifie également que les coûts de changement sont élevés dans certains sous-segments et beaucoup plus faibles dans d'autres, selon la profondeur de validation et la portée du flux de travail.

Les récents mouvements des entreprises montrent que l'échelle et l'étendue des plateformes deviennent plus importantes sur le marché des logiciels pour les sciences de la vie. Siemens a finalisé son acquisition de Dotmatics pour 5,1 milliards USD en juillet 2025, intégrant une plateforme de logiciels scientifiques utilisée par plus de 2 millions de scientifiques et 14 000 clients dans Siemens Digital Industries Software. Veeva a déclaré un chiffre d'affaires total pour l'exercice 2026 de 3 195,3 millions USD, en hausse de 16 % d'une année sur l'autre, et a continué à déployer des agents d'IA dans les principaux flux de travail commerciaux. MasterControl a utilisé la crédibilité en matière de conformité comme outil concurrentiel en obtenant l'autorisation FedRAMP Modéré en 2025 et en développant des capacités d'IA sur une gouvernance contrôlée. ArisGlobal a élargi la Suite d'Agents NavaX en mars 2026 avec des systèmes agentiques supplémentaires pour la publication, les signaux et la révision de conformité des dossiers.

Les meilleures opportunités d'espace blanc sur le marché des logiciels pour les sciences de la vie restent dans les biotechs de taille moyenne, les CDMOs et les environnements qualité orientés dispositifs. Ces acheteurs ont souvent besoin d'un fort soutien en matière de conformité, mais ils ne veulent pas toujours le coût et la complexité d'une pile d'entreprise très large. Benchling, Sapio Sciences, Dotmatics et d'autres fournisseurs spécialisés utilisent la conception de flux de travail basée sur l'IA et un déploiement plus rapide pour concourir pour ces comptes. Même ainsi, les attentes réglementaires en matière de soumission, de sécurité, de qualité et de systèmes de laboratoire favorisent toujours les fournisseurs dotés d'un support de validation plus solide et de contrôles de conformité documentés. Cela limite la rapidité avec laquelle les nouveaux entrants peuvent perturber les parties les plus réglementées du marché. Cela maintient également les fusions-acquisitions, l'expansion des plateformes et l'intégration des modules au cœur de la concurrence sur le marché des logiciels pour les sciences de la vie.

Leaders du Secteur des Logiciels pour les Sciences de la Vie

-

Agilent Technologies, Inc.

-

IQVIA Holdings Inc.

-

Microsoft Corporation

-

Oracle Corporation

-

Veeva Systems Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mai 2026 : Benchling a lancé Model Hub et Benchling Inference. Model Hub intègre des modèles d'IA scientifiques dans le flux de travail de R&D pour tous les clients Benchling, avec un accès propriétaire via des partenariats avec Lilly TuneLab et Boltz PBC. Benchling Inference, construit sur Baseten, fournit une capacité GPU évolutive pour la découverte in silico sans gestion d'infrastructure pour plus de 1 300 clients biotechs, accélérant la découverte de médicaments native à l'IA pour les entreprises de toutes tailles.

- Mai 2026 : USP a lancé MethodConnect. La Pharmacopée américaine a lancé une bibliothèque lisible par machine de plus de 2 600 méthodes de test vérifiées pour une intégration directe avec les LIMS, LES et ELN. Agilent Technologies est le premier intégrateur de plateforme via OpenLab Sync, connectant le contenu USP-NF directement dans les flux de travail de laboratoire numériques et opérationnels.

- Avril 2026 : MasterControl a lancé le Résumeur d'Événements basé sur l'IA. Une nouvelle capacité d'IA au sein de Quality Excellence qui génère des résumés instantanés d'événements qualité complexes, permettant aux responsables qualité d'évaluer rapidement le statut et de prendre des mesures, répondant directement à la barrière d'engagement identifiée dans l'enquête sur la qualité pharmaceutique 2026 de l'entreprise.

- Avril 2026 : Benchling a lancé les Connecteurs IA (basés sur MCP). Connectant le référentiel de données R&D structurées de Benchling à l'écosystème croissant d'outils d'IA externes en utilisant le Protocole de Contexte de Modèle, permettant aux systèmes d'IA d'interroger, de récupérer et de raisonner sur les données expérimentales dans des flux de travail standardisés à travers la R&D biotechnologique.

Portée du Rapport Mondial sur le Marché des Logiciels pour les Sciences de la Vie

Les Logiciels pour les Sciences de la Vie comprennent des plateformes informatiques spécialisées conçues pour les secteurs de la biotechnologie, de la pharmacie et des dispositifs médicaux. Ces solutions automatisent la recherche, gèrent les essais cliniques, assurent la conformité réglementaire et optimisent les chaînes d'approvisionnement.

Le Marché des Logiciels pour les Sciences de la Vie est segmenté selon plusieurs dimensions. Par type de logiciel, il comprend les Systèmes de Gestion de l'Information de Laboratoire, les Cahiers de Laboratoire Électroniques, les Systèmes de Gestion des Essais Cliniques, les Systèmes de Gestion de l'Information Réglementaire, les Systèmes de Gestion de la Qualité, les Logiciels de Pharmacovigilance, les Logiciels de Bioinformatique et de Génomique, l'Informatique de Découverte de Médicaments, les Systèmes de Gestion des Données Scientifiques, les Systèmes d'Exécution de la Fabrication, et les Logiciels de Vente, CRM et Opérations Commerciales. Par déploiement, le marché est segmenté en solutions Basées sur le Cloud, Sur Site et Hybrides. Par application, le marché couvre la Découverte et le Développement de Médicaments, la Gestion des Essais Cliniques, les Opérations de Laboratoire et la Gestion des Échantillons, la Conformité Réglementaire et les Soumissions, l'Assurance Qualité et la Gestion des Audits, la Pharmacovigilance et la Sécurité, les Opérations Commerciales et l'Engagement Terrain, et la Bioinformatique et l'Analyse Multi-Omique. Par utilisateur final, le marché est divisé en Entreprises Pharmaceutiques, Entreprises de Biotechnologie, Organisations de Recherche Sous Contrat, Organisations de Développement et de Fabrication Sous Contrat, Entreprises de Dispositifs Médicaux, Instituts Académiques et de Recherche, et Laboratoires de Diagnostic.

Géographiquement, le marché est segmenté en Amérique du Nord (États-Unis, Canada, Mexique) ; Europe (Allemagne, Royaume-Uni, France, Italie, Espagne, et Reste de l'Europe) ; Asie-Pacifique (Chine, Japon, Inde, Australie, Corée du Sud, et Reste de l'Asie-Pacifique) ; Moyen-Orient et Afrique (CCG, Afrique du Sud, et Reste du Moyen-Orient et de l'Afrique) ; et Amérique du Sud (Brésil, Argentine, et Reste de l'Amérique du Sud).

| Systèmes de Gestion de l'Information de Laboratoire |

| Cahiers de Laboratoire Électroniques |

| Systèmes de Gestion des Essais Cliniques |

| Systèmes de Gestion de l'Information Réglementaire |

| Systèmes de Gestion de la Qualité |

| Logiciels de Pharmacovigilance |

| Logiciels de Bioinformatique et de Génomique |

| Informatique de Découverte de Médicaments |

| Systèmes de Gestion des Données Scientifiques |

| Systèmes d'Exécution de la Fabrication |

| Logiciels de Vente, CRM et Opérations Commerciales |

| Basé sur le Cloud |

| Sur Site |

| Hybride |

| Découverte et Développement de Médicaments |

| Gestion des Essais Cliniques |

| Opérations de Laboratoire et Gestion des Échantillons |

| Conformité Réglementaire et Soumissions |

| Assurance Qualité et Gestion des Audits |

| Pharmacovigilance et Sécurité |

| Opérations Commerciales et Engagement Terrain |

| Bioinformatique et Analyse Multi-Omique |

| Entreprises Pharmaceutiques |

| Entreprises de Biotechnologie |

| Organisations de Recherche Sous Contrat |

| Organisations de Développement et de Fabrication Sous Contrat |

| Entreprises de Dispositifs Médicaux |

| Instituts Académiques et de Recherche |

| Laboratoires de Diagnostic |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Type de Logiciel | Systèmes de Gestion de l'Information de Laboratoire | |

| Cahiers de Laboratoire Électroniques | ||

| Systèmes de Gestion des Essais Cliniques | ||

| Systèmes de Gestion de l'Information Réglementaire | ||

| Systèmes de Gestion de la Qualité | ||

| Logiciels de Pharmacovigilance | ||

| Logiciels de Bioinformatique et de Génomique | ||

| Informatique de Découverte de Médicaments | ||

| Systèmes de Gestion des Données Scientifiques | ||

| Systèmes d'Exécution de la Fabrication | ||

| Logiciels de Vente, CRM et Opérations Commerciales | ||

| Par Déploiement | Basé sur le Cloud | |

| Sur Site | ||

| Hybride | ||

| Par Application | Découverte et Développement de Médicaments | |

| Gestion des Essais Cliniques | ||

| Opérations de Laboratoire et Gestion des Échantillons | ||

| Conformité Réglementaire et Soumissions | ||

| Assurance Qualité et Gestion des Audits | ||

| Pharmacovigilance et Sécurité | ||

| Opérations Commerciales et Engagement Terrain | ||

| Bioinformatique et Analyse Multi-Omique | ||

| Par Utilisateur Final | Entreprises Pharmaceutiques | |

| Entreprises de Biotechnologie | ||

| Organisations de Recherche Sous Contrat | ||

| Organisations de Développement et de Fabrication Sous Contrat | ||

| Entreprises de Dispositifs Médicaux | ||

| Instituts Académiques et de Recherche | ||

| Laboratoires de Diagnostic | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du marché des logiciels pour les sciences de la vie en 2026 ?

Le marché des logiciels pour les sciences de la vie s'élève à 19,96 milliards USD en 2026 et devrait atteindre 41,49 milliards USD d'ici 2031, avec une croissance à un TCAC de 15,76 % sur la période 2026-2031.

Quel type de logiciel mène la demande dans les laboratoires et les opérations réglementées ?

Les LIMS sont restés le plus grand type de logiciel en 2025 avec une part de 29,13 %, soutenus par leur rôle dans le suivi des échantillons, l'intégrité des données et les flux de travail de laboratoire conformes aux exigences GxP.

Pourquoi les logiciels réglementaires croissent-ils plus vite que les autres domaines d'application ?

La Conformité Réglementaire et les Soumissions devraient croître à un TCAC de 18,05 % jusqu'en 2031 car les exigences eCTD v4.0 et ICH E2B(R3) poussent à des mises à niveau plus rapides dans les systèmes de soumission et de sécurité.

Pourquoi le cloud reste-t-il le principal modèle de déploiement dans ce domaine ?

Le cloud détenait 71,83 % de part en 2025 car les entreprises ont besoin d'un accès multi-sites, de mises à niveau plus faciles et d'une meilleure collaboration entre les équipes de recherche, cliniques, qualité et commerciales.

Quels utilisateurs finaux se développent le plus rapidement jusqu'en 2031 ?

Les entreprises de biotechnologie devraient croître à un TCAC de 16,17 % car les plateformes prêtes pour l'IA et basées sur le cloud abaissent les barrières d'entrée pour les outils avancés de recherche et de gestion des données.

Quelle région offre les meilleures perspectives de croissance ?

L'Asie-Pacifique devrait enregistrer la croissance régionale la plus rapide à un TCAC de 17,13 % jusqu'en 2031, soutenue par des investissements biopharma plus importants, une activité réglementaire et une infrastructure de développement numérique.

Dernière mise à jour de la page le: