Taille et part du marché de l'acétate de leuprolide

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Taille du Marché (2025) | 2.34 Milliards de dollars |

| Taille du Marché (2030) | 3.13 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 6.01% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'acétate de leuprolide par Mordor Intelligence

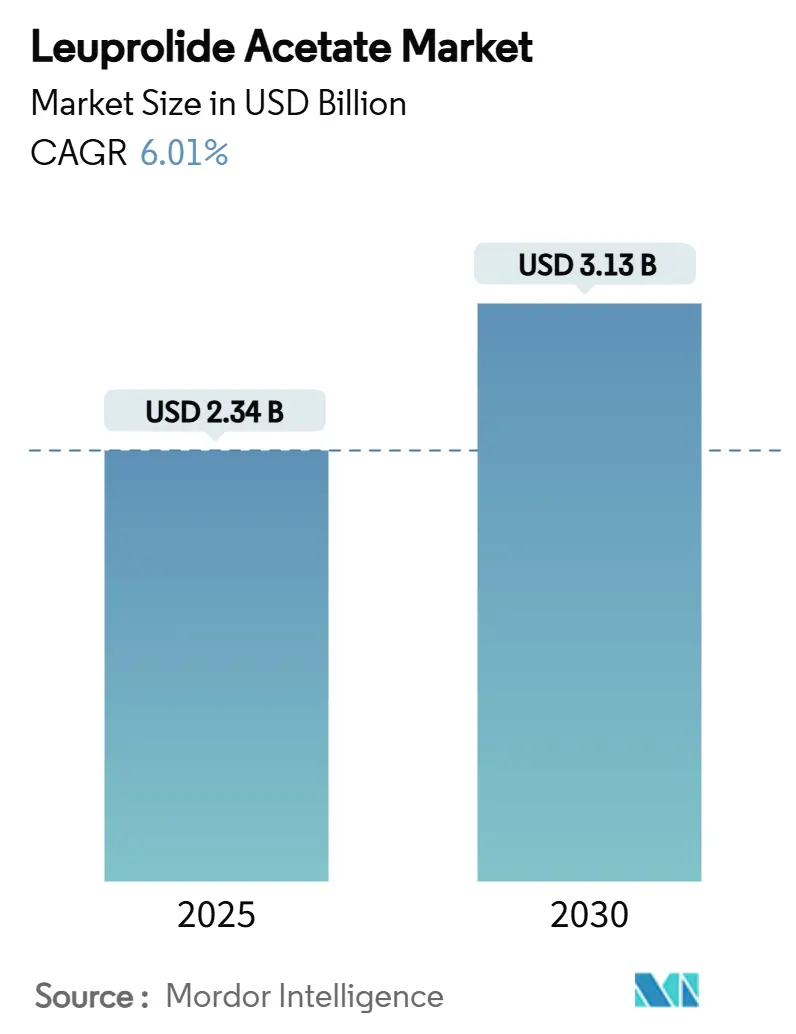

La taille du marché de l'acétate de leuprolide est de 2,34 milliards USD en 2025 et devrait atteindre 3,13 milliards USD d'ici 2030, progressant à un TCAC de 6,01 % sur la période. La demande soutenue pour les thérapies contre les cancers hormono-dépendants, l'utilisation croissante dans les technologies de procréation médicalement assistée (PMA) et l'innovation continue en matière de formes pharmaceutiques maintiennent le marché de l'acétate de leuprolide sur une trajectoire de croissance stable. L'intensification de l'entrée des génériques — signalée par le lancement du Lupron Depot par Cipla en janvier 2025 — a commencé à réduire les écarts de prix et incite les détenteurs de marques à investir dans des formulations à libération prolongée et des produits combinés. La demande reste ancrée dans l'oncologie, mais la hausse des volumes de traitement de l'infertilité, notamment en Asie-Pacifique, donne au marché de l'acétate de leuprolide un nouvel élan. Les variantes dépôt à action prolongée suscitent l'intérêt des médecins et des payeurs, car les systèmes de santé cherchent à améliorer l'observance et à réduire les visites en clinique. Par ailleurs, des réglementations environnementales plus strictes sur les émissions de solvants et des pénuries sporadiques de matières premières peptidiques ajoutent des pressions sur les coûts qui favorisent les fabricants disposant d'une échelle et de chaînes d'approvisionnement verticalement intégrées.[1]3. Agence de protection de l'environnement des États-Unis, « Analyse d'impact réglementaire pour les nouvelles normes de performance des sources pour l'industrie de fabrication de produits chimiques organiques synthétiques », epa.gov

Principaux enseignements du rapport

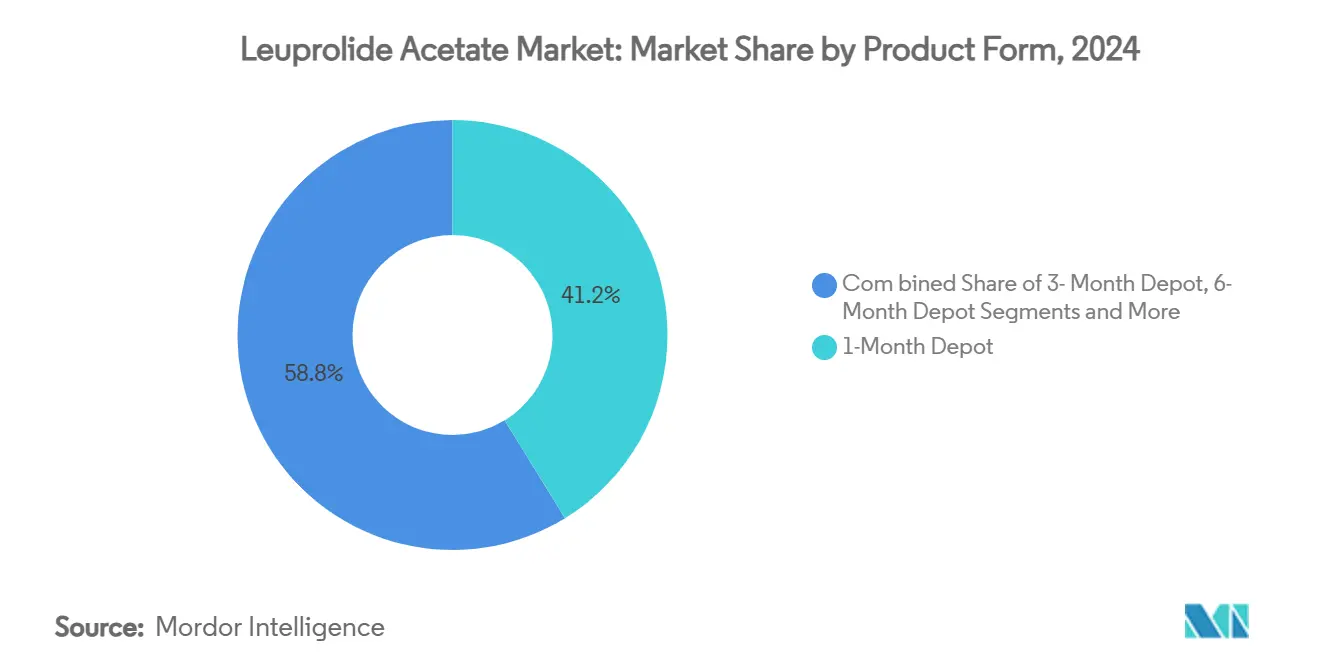

- Par forme pharmaceutique, le dépôt 1 mois a capturé 41,23 % de la part de marché de l'acétate de leuprolide en 2024 ; le dépôt 6 mois progresse à un TCAC de 9,79 % jusqu'en 2030.

- Par application, le cancer de la prostate a dominé avec une part de revenus de 46,55 % en 2024, tandis que la technologie de procréation médicalement assistée devrait se développer à un TCAC de 10,43 % jusqu'en 2030.

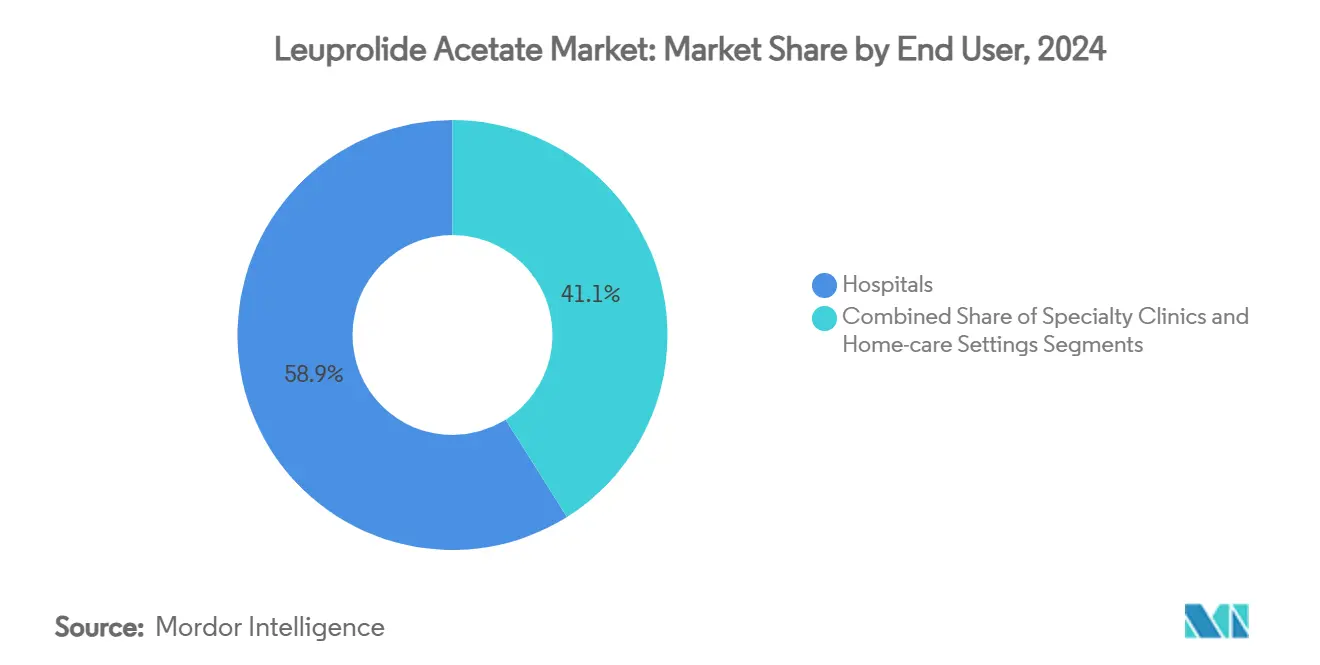

- Par utilisateur final, les hôpitaux ont représenté 58,93 % de la taille du marché de l'acétate de leuprolide en 2024 et les cliniques spécialisées progressent à un TCAC de 8,93 % jusqu'en 2030.

- Par canal de distribution, les pharmacies hospitalières ont détenu une part de 56,72 % de la taille du marché de l'acétate de leuprolide en 2024, tandis que les pharmacies en ligne croissent à un TCAC de 10,78 % jusqu'en 2030.

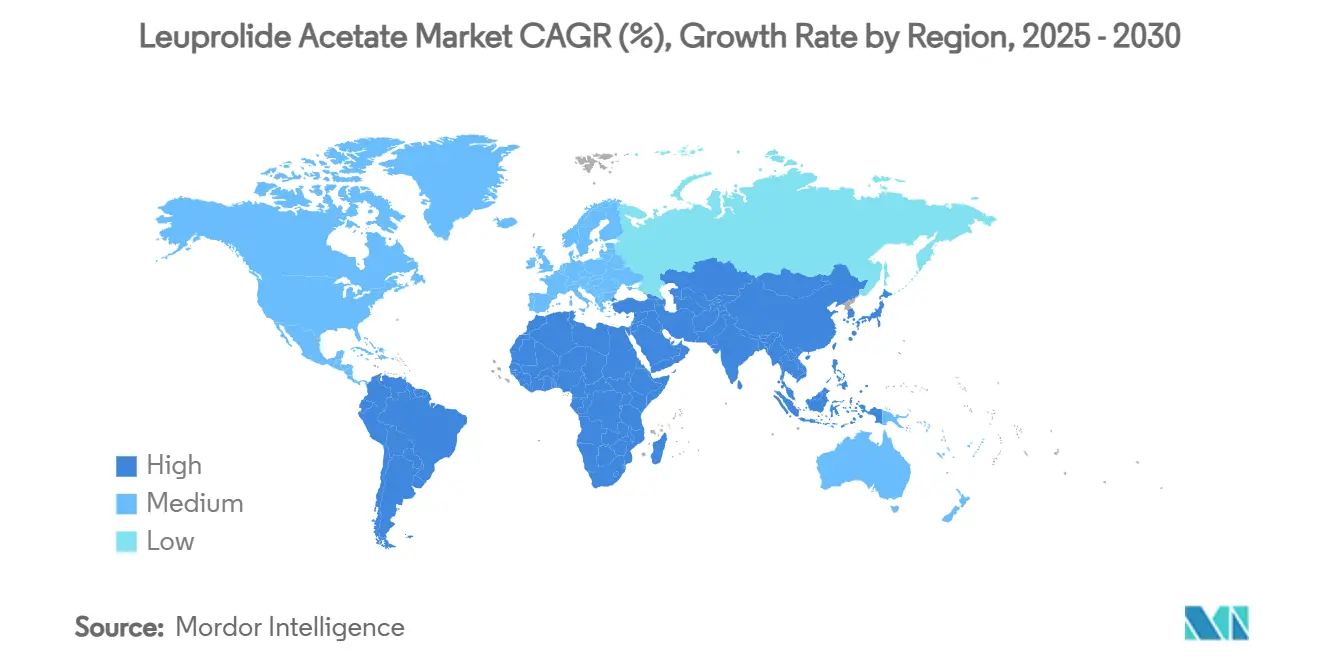

- Par géographie, l'Amérique du Nord a commandé une part de 33,58 % de la taille du marché de l'acétate de leuprolide en 2024 et l'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 8,66 % durant 2025-2030.

Tendances et perspectives mondiales du marché de l'acétate de leuprolide

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Incidence croissante des cancers hormono-dépendants | +1.2% | Amérique du Nord, Europe, Asie | Long terme (≥ 4 ans) |

| Adoption croissante de la thérapie par agoniste de la GnRH | +0.9% | Mondial | Moyen terme (2-4 ans) |

| Expansion des indications en FIV et santé reproductive | +1.1% | Asie-Pacifique en cœur, extension vers l'Amérique du Nord | Moyen terme (2-4 ans) |

| Formulations dépôt à action prolongée améliorant l'observance | +0.8% | Mondial | Court terme (≤ 2 ans) |

| Avancées technologiques dans la délivrance par microsphères | +0.6% | Amérique du Nord, Europe | Long terme (≥ 4 ans) |

| Inclusion dans les listes de remboursement des marchés émergents | +0.7% | Asie-Pacifique, Amérique latine, Moyen- Orient et Afrique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Incidence croissante des cancers hormono-dépendants

La prévalence du cancer de la prostate augmente avec le vieillissement des populations, faisant de l'oncologie la plus grande part du marché de l'acétate de leuprolide. La thérapie est désormais couramment associée aux inhibiteurs de récepteurs aux androgènes de nouvelle génération, ce qui allonge les durées de traitement et renforce la demande. L'élargissement des programmes de dépistage et l'amélioration de l'imagerie diagnostique augmentent le nombre de patients traités, tandis que les essais en cours sur les conjugués anticorps-médicament créent des opportunités adjuvantes qui stabilisent davantage les besoins en volume. La clarté du remboursement sur les marchés développés contribue à maintenir des taux d'initiation élevés, et les mises à jour des recommandations en Asie-Pacifique réduisent les écarts historiques d'accès au traitement.

Adoption croissante de la thérapie par agoniste de la GnRH

Les prestataires de soins de santé continuent de sélectionner les agonistes de la GnRH comme choix de première ligne dans la puberté précoce centrale et l'endométriose en raison de données d'efficacité solides et de la flexibilité posologique. Les antagonistes oraux de la GnRH ont fait leur apparition, mais leur présence renforce la sensibilisation globale à la voie de la GnRH, soutenant indirectement l'utilisation de la leuprolide. Dans la préservation de la fertilité pour les patients en oncologie, le médicament gagne en faveur grâce à des données montrant la protection de la fonction ovarienne pendant la chimiothérapie, élargissant son empreinte clinique.[2]Boram Kim, « Comment préserver la fertilité chez les femmes en âge de procréer atteintes de cancer », Journal of Clinical Medicine, mdpi.com

Expansion des indications en FIV et santé reproductive

L'expansion rapide du secteur de la fertilité constitue un vent favorable évident pour le marché de l'acétate de leuprolide. Le soutien du capital-investissement à 15 % des cliniques de PMA favorise la standardisation des protocoles et les mises à niveau technologiques qui reposent sur la désensibilisation par agoniste de la GnRH. Les données cliniques indiquent une amélioration des taux de grossesse et d'implantation lorsque le prétraitement par agoniste précède les transferts d'embryons congelés, ce qui entraîne des changements de protocoles dans les centres à fort volume.[3]Haoying Hao, « L'effet de la désensibilisation par agoniste de la GnRH associée à une thérapie de remplacement hormonal sur la préparation endométriale chez les patientes pour le transfert d'embryons congelés-décongelés », Frontiers in Medicine, frontiersin.org La prévalence croissante de l'infertilité et les avantages liés à la fertilité en entreprise en Asie-Pacifique renforcent la demande régionale.

Formulations dépôt à action prolongée améliorant l'observance

Les dépôts de six et douze mois réduisent les visites en clinique et ont montré des gains d'observance notables par rapport aux injections mensuelles. Les pipelines de produits intègrent une technologie de microcristaux auto-agrégants permettant une charge médicamenteuse élevée via des aiguilles de petit calibre, réduisant l'anxiété liée à l'administration et les réactions au site d'injection. Les payeurs apprécient les économies logistiques, tandis que les compléments de télésurveillance commencent à lier les indicateurs d'observance aux modèles de remboursement basés sur les résultats.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Expiration des brevets et intensification de la concurrence générique | -1.8% | Amérique du Nord, Europe | Court terme (≤ 2 ans) |

| Effets indésirables influençant l'observance | -0.7% | Mondial | Moyen terme (2-4 ans) |

| Contraintes d'approvisionnement en matières premières de qualité peptidique | -0.5% | Mondial | Court terme (≤ 2 ans) |

| Réglementations environnementales plus strictes sur l'utilisation des solvants | -0.4% | Amérique du Nord, Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Expiration des brevets et intensification de la concurrence générique

Le lancement du Lupron Depot générique par Cipla début 2025 déclenche un nouveau cycle d'érosion des prix. D'autres dépôts de demandes sont en attente pour les génériques d'Eligard, dont la forteresse de brevets s'affaiblit progressivement. Cinq grands fabricants de génériques injectables contrôlent près de la moitié de l'approvisionnement américain, ce qui suggère une pression concurrentielle coordonnée difficile à contrer pour les fabricants de produits originaux à produit unique.

Effets indésirables affectant l'observance des patients

Les effets secondaires typiques des agonistes de la GnRH — bouffées de chaleur, perte de densité osseuse, risque cardiovasculaire — continuent de provoquer des arrêts de traitement, même dans les contextes oncologiques où le bénéfice sur la survie est évident. Les antagonistes oraux tels que le relugolix, qui démontrent une récupération plus rapide de la testostérone, capitalisent sur cette préoccupation et pourraient capter des patients en cours de changement de traitement au fil du temps.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par forme pharmaceutique : les formulations prolongées renforcent l'adoption

Le dépôt 1 mois reste le leader en volume et a généré 41,23 % des revenus du marché de l'acétate de leuprolide en 2024, ancré dans des cycles de dosage oncologique bien établis. L'adoption du dépôt 6 mois dépasse le marché total de l'acétate de leuprolide avec un TCAC de 9,79 %, les médecins s'alignant sur les objectifs des payeurs pour réduire les visites dans les centres de perfusion et améliorer l'observance. Les injections à libération immédiate servent encore des rôles de niche nécessitant une suppression rapide de la testostérone, tandis que les dépôts 3 mois offrent un point intermédiaire pour les patients nécessitant une surveillance plus étroite. Les dépôts 12 mois émergents illustrent la direction de l'innovation mais attendent une familiarité clinique plus large et une approbation réglementaire.

La plateforme de délivrance par microcristaux du MIT montre que des aiguilles de plus petit calibre et une charge médicamenteuse élevée sont réalistes, améliorant la commodité sans compromettre l'exposition à l'état d'équilibre. Les fabricants optimisent les matrices PLGA pour adapter les courbes de libération, ouvrant la voie à un dosage dépôt personnalisé. Ces dividendes technologiques devraient aider les fabricants originaux à protéger leurs parts une fois que les génériques érodent les niveaux de prix, tout en offrant aux prestataires un avantage tangible pour justifier les décisions de changement.

Par application : dominance de l'oncologie et potentiel de la fertilité

L'oncologie conserve la première place, le cancer de la prostate représentant 46,55 % des ventes de 2024 grâce à l'ancrage dans les recommandations et à la forte pénétration diagnostique sur les marchés développés. La PMA est la catégorie en rupture, croissant de 10,43 % annuellement, la parentalité tardive et une meilleure couverture d'assurance alimentant le volume de FIV, notamment en Chine et en Inde. L'endométriose et le traitement des fibromes utérins restent des contributeurs intermédiaires dont l'adoption régulière découle d'une sensibilisation croissante aux maladies. La puberté précoce centrale, bien que représentant un marché plus petit, assure une demande stable dans les cercles d'endocrinologie pédiatrique.

Des études cliniques montrent qu'un prétraitement de deux à trois mois avec la leuprolide avant le transfert d'embryons congelés augmente les chances de naissance vivante, élargissant son rôle au-delà des protocoles longs classiques. Pour l'échec d'implantation lié à l'endométriose, la thérapie prolongée par agoniste de la GnRH a donné un taux de naissance vivante de 37,50 % contre 13,04 % dans les groupes témoins, soulignant sa valeur en médecine reproductive.

Par utilisateur final : base hospitalière avec dynamisme des cliniques spécialisées

Les hôpitaux ont représenté 58,93 % de la taille du marché de l'acétate de leuprolide en 2024 en raison de leur rôle central dans la perfusion oncologique et la chirurgie reproductive. Les cliniques spécialisées, notamment les centres de fertilité et les centres d'oncologie ambulatoire, se développent plus rapidement à un TCAC de 8,93 % car elles combinent des volumes de procédures avec une gestion des patients à forte valeur ajoutée. Les soins à domicile restent naissants ; cependant, les mesures politiques visant à rembourser les injections à domicile supervisées par des infirmières pourraient stimuler l'adoption.

Les regroupements par capital-investissement dans les soins de fertilité donnent aux grandes chaînes de cliniques un plus grand pouvoir d'achat, influençant le mix marque-générique et accélérant l'uniformité des protocoles. Les réseaux d'oncologie ambulatoire adoptant des contrats basés sur la valeur se tournent vers les dépôts à action prolongée lorsque les données d'observance soutiennent des coûts de soins totaux plus faibles.

Par canal de distribution : forteresse institutionnelle avec essor numérique

Les pharmacies hospitalières ont détenu une part de 56,72 % en 2024, reflétant la dispensation sur site pour les injections en clinique. Les pharmacies en ligne, cependant, connaissent la croissance la plus rapide avec un TCAC de 10,78 %, aidées par les ordonnances électroniques, la livraison directe aux patients et les prix compétitifs des génériques. Les chaînes de vente au détail occupent le terrain intermédiaire, servant à la fois les suivis oncologiques et les patients en médecine reproductive qui s'auto-injectent sous téléconsultation.

Les distributeurs spécialisés ajoutent des lignes d'assistance infirmière et un suivi de l'observance à leur offre de services, transformant l'approvisionnement en injectables complexes en une offre plus large de coordination des soins. La loi américaine PPAHI proposée, qui vise un remboursement plus élevé des perfusions à domicile, pourrait débloquer une adoption plus large des commandes par correspondance pour les kits dépôt.

Analyse géographique

L'Amérique du Nord conserve son leadership avec une part de marché de l'acétate de leuprolide de 33,58 %, ancrée dans un remboursement solide et des programmes de dépistage du cancer de la prostate. L'examen par la FDA d'une nouvelle formulation de mésilate à 3 mois, dont la décision est prévue en août 2025, signale un renouvellement continu des produits pouvant allonger les cycles de vie des marques. Les réglementations environnementales poussent une partie de la production en vrac hors des États-Unis, mais la capacité nationale de remplissage-finition sécurise toujours un approvisionnement rapide vers les cliniques.

L'Asie-Pacifique est le moteur de croissance, progressant à un TCAC de 8,66 % jusqu'en 2030. La hausse des dépenses de santé en Chine et des négociations de remboursement plus favorables en font un marché prioritaire tant pour les fabricants originaux que pour les entrants génériques. La hausse de l'infertilité secondaire liée au syndrome des ovaires polykystiques augmente les cycles de FIV et, par extension, la demande de leuprolide dans la stimulation ovarienne contrôlée. Les campagnes gouvernementales de détection précoce du cancer en Corée du Sud et au Japon augmentent également les prescriptions d'agonistes de la GnRH.

L'Europe affiche une adoption régulière dans le cadre de systèmes de soins universels qui favorisent les traitements fondés sur des données probantes. Des données récentes de cliniques européennes valident le rôle de la leuprolide dans la préservation de la fertilité pour les patients en oncologie, un domaine ciblé pour l'expansion du remboursement. Les fabricants actifs dans la région investissent dans des lignes de synthèse plus écologiques pour s'aligner sur les prochains plafonds d'émissions de solvants, positionnant la durabilité comme un différenciateur concurrentiel.

Paysage concurrentiel

Le marché de l'acétate de leuprolide reste modérément concentré. AbbVie, Takeda, Tolmar et AstraZeneca dominent les marques, mais les génériques de Cipla, Fresenius Kabi, Viatris, Teva et Hikma resserrent rapidement les écarts de prix. L'entrée de Cipla sur le marché américain en 2025 est un tournant qui stimule la préférence des payeurs pour les génériques et fait pression sur les contrats de marque. Les fabricants originaux répondent par des mouvements d'extension du cycle de vie tels que les dépôts de six et douze mois, les packs combinés et les outils numériques d'observance.

Les acquisitions stratégiques soulignent l'importance d'un approvisionnement sécurisé. Hims & Hers a acquis une installation américaine de peptides en février 2025 pour renforcer l'accès aux matières premières et accélérer les lots prototypes. AbbVie mise sur le long terme sur des conjugués anticorps-médicament à double ciblage pour le cancer de la prostate résistant à la castration, qui pourraient devenir des adjuvants à la leuprolide plutôt que des remplaçants. Les fabricants capables de prouver une livraison ininterrompue, des procédés à solvants réduits et des avantages en termes de résultats rapportés par les patients sont les mieux positionnés pour conserver leurs places dans les formulaires.

Les barrières à l'entrée restent considérables car la production de dépôts exige une expertise en microsphères stériles et une logistique de chaîne du froid validée. Néanmoins, l'attrait des volumes solides en oncologie et en infertilité continue d'attirer des spécialistes des injectables, réduisant progressivement la concentration et amplifiant la concurrence.

Leaders du secteur de l'acétate de leuprolide

AbbVie Inc.

Takeda Pharmaceutical Co. Ltd.

Tolmar Inc.

Teva Pharmaceutical Industries Ltd.

Fresenius Kabi AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Avenacy a lancé l'injection d'acétate de leuprolide aux États-Unis en tant qu'équivalent générique thérapeutique du Lupron, élargissant les options de traitement du cancer de la prostate avancé.

- Août 2024 : Meithel Pharmaceuticals a introduit un kit d'injection d'acétate de leuprolide à 14 mg, élargissant le segment à libération immédiate.

Portée du rapport mondial sur le marché de l'acétate de leuprolide

| Injection à libération immédiate |

| Dépôt 1 mois |

| Dépôt 3 mois |

| Dépôt 6 mois |

| Dépôt 12 mois |

| Cancer de la prostate |

| Endométriose |

| Fibromes utérins |

| Puberté précoce centrale |

| Technologie de procréation médicalement assistée (FIV) |

| Hôpitaux |

| Cliniques spécialisées |

| Soins à domicile |

| Pharmacies hospitalières |

| Pharmacies de détail |

| Pharmacies en ligne |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par forme pharmaceutique | Injection à libération immédiate | |

| Dépôt 1 mois | ||

| Dépôt 3 mois | ||

| Dépôt 6 mois | ||

| Dépôt 12 mois | ||

| Par application | Cancer de la prostate | |

| Endométriose | ||

| Fibromes utérins | ||

| Puberté précoce centrale | ||

| Technologie de procréation médicalement assistée (FIV) | ||

| Par utilisateur final | Hôpitaux | |

| Cliniques spécialisées | ||

| Soins à domicile | ||

| Par canal de distribution | Pharmacies hospitalières | |

| Pharmacies de détail | ||

| Pharmacies en ligne | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

1. Quelle est la taille actuelle du marché de l'acétate de leuprolide ?

La taille du marché de l'acétate de leuprolide est de 2,34 milliards USD en 2025 et devrait atteindre 3,13 milliards USD d'ici 2030.

2. Quel domaine d'application connaît la croissance la plus rapide ?

La technologie de procréation médicalement assistée est le segment en expansion la plus rapide, enregistrant un TCAC de 10,43 % jusqu'en 2030.

3. Pourquoi les formulations dépôt à action prolongée gagnent-elles en popularité ?

Les dépôts de six et douze mois améliorent l'observance, réduisent les visites en clinique et s'alignent sur les préférences des payeurs pour des coûts de soins totaux plus faibles.

4. Quelle région contribuera le plus à la croissance future ?

L'Asie-Pacifique devrait générer la croissance incrémentale la plus élevée, progressant à un TCAC de 8,66 % durant la période de prévision.

5. Comment la concurrence générique affecte-t-elle les prix ?

L'entrée du générique de Cipla en 2025 a déclenché une phase de compression des prix, alors que davantage de fabricants se préparent à lancer des produits bioéquivalents, entraînant des changements dans les formulaires.

Dernière mise à jour de la page le: